BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Penganggaran Publik

Anggaran merupakan pernyataan mengenai perkiraan kinerja yang hendak dicapai selama periode tertentu yang dinyatakan dalam ukuran finansial. Anggaran dapat diartikan sebagai suatu perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang (Bastian, 2006). Penganggaran adalah proses atau metode untuk mempersiapkan anggaran. (Mardiasmo, 2002)

Dalam konteks sektor publik, penganggaran harus

dipublikasikan, bersifat transparan dan dapat dipertanggungjawabkan. Penganggaran sektor publik berkaitan dengan proses penentuan jumlah alokasi dana yang digunakan untuk melaksanakan aktifitas. Penganggaran sektor publik hendaknya mengacu pada prinsip-prinsip anggaran yaitu tranparansi dan akuntabilitas anggaran, disiplin anggaran, keadilan anggaran, efisiensi dan efektifitas anggaran, serta format anggaran berimbang.

Penganggaran sektor publik juga harus memiliki fungsi yang melekat pada anggaran itu. Fungsi anggaran sektor publik yaitu sebagai alat perencanaan, pengendalian, kebijakan fiskal, dan penilaian

kinerja. Sebagai alat perencanaan, anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan pemerintah, berapa biaya yang dibutuhkan serta hasil dari belanja pemerintah tersebut. Sebagai alat pengendalian, anggaran dibuat untuk memberi informasi dan meyakinkan legislatif bahwa pemerintah daerah bekerja secara efisien. Sebagai alat kebijakan fiskal anggaran dibuat untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi sehingga dapat diketahui arah kebijakan publik yang akan menjadi dasar estimasi ekonomi. Sedangkan sebagai alat penilaian kinerja diukur berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran (Afriyanto, 2004). Sedangkan tujuan anggaran sektor publik dapat dirumuskan sebagai alat akuntabilitas, alat manajemen, dan instrumen kebijakan ekonomi (Bastian, 2006).

2. Kinerja Keuangan Daerah

Kinerja merupakan hasil kerja yang telah dicapai dari pelaksanaan suatu kegiatan, baik oleh pribadi maupun organisasi (Sujarweni, 2015). Dalam Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, disebutkan bahwa Keuangan

Daerah adalah semua hak dan kewajiban dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Kemampuan dalam mengelola keuangan daerah dituangkan dalam Anggaran Pendapatan

dan Belanja Daerah (APBD) yang dilakukan oleh pemerintah daerah. Hal ini mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan tugas-tugas pembangunan secara langsung atau tidak langsung yang dapat diukur dengan kinerja keuangannya.

Pengukuran kinerja merupakan alat pengendali organisasi untuk mencapai suatu strategi melalui finansial atau nonfinansial (Mardiasmo, 2002). Apabila pencapaian sesuai dengan yang direncanakan, maka dapat dikatakan kinerja tersebut terlaksana dengan baik. Apabila pencapaian melebih dari apa yang direncanakan maka dapat dikatakan kinerja tersebut terlaksana dengan sangat daik. Dan apabila pencapaian tidak sesuai atau kurang dari apa yang direncanakan, maka dapat dikatakan kinerja tersebut tidak terlaksana dengan baik atau dengan kata lain kinerjanya buruk (Sularso, 2011).

Kinerja keuangan adalah suatu ukuran yang menggunakan indikator keuangan. Menurut Halim (2008) analisis keuangan adalah usaha mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia. Dalam organisasi pemerintah, untuk mengukur kinerja keuangan ada beberapa ukuran kinerja yaitu derajat desentralisasi, ketergantungan keuangan, rasio kemandirian keuangan daerah, rasio efektivitas, rasio efisiensi, rasio keserasian, debt service coverage ratio, rasio pertumbuhan, rasio likuiditas, rasio solvabilitas, dan rasio belanja terhadap PDRB.

Dalam pengukuran kinerja keuangan dan pengaruhnya terhadap pertumbuhan ekonomi hanya ada tujuh rasio yang dipakai yaitu :

a. Rasio Derajat Desentralisasi

Desentralisasi fiskal merupakan ukuran kewenangan dan tanggung jawab fiskal yang dilimpahkan pemerintah pusat kepada pemerintah daerah untuk menggali dan mengelola pendapatan. Desentralisasi fiskal menjadi peluang bagi pemerintah untuk mengembangkan dan mengelola potensi yang ada. Tujuannya adalah untuk memajukan pembangunan dan menciptakan pertumbuhan ekonomi yang berkesinambungan agar dapat terwujud kesejahteraan masyarakat. Desentralisasi fiskal dapat diukur dengan rasio derajat desentralisasi. Rasio ini menunjukkan

seberapa jauh kemampuan pemerintah daerah dalam

menyelenggarakan desentalisasi. Rasio ini dapat diukur dengan membandingkan antara Pendapatan Asli Daerah (PAD) dengan Total Pendapatan Daerah (Rosdyana, 2015). Dengan demikian, derajat desentralisasi dapat dihitung dengan rumus sebagai berikut :

Derajat Desentralisasi = b. Rasio Ketergantungan Keuangan

Rasio ketergantungan keuangan merupakan rasio yang menunujukkan seberapa besar tingkat ketergantungan keuangan

suatu daerah terhadap pemerintah pusat atau pemerintah provinsi. Semakin tinggi rasio ini, maka tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat atau provinsi semakin besar. Semakin rendah rasio ini, maka tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat

maupun pemerintah provinsi semakin rendah. Rasio

ketergantungan keuangan dihitung dengan membandingkan jumlah pendapatan transfer dengan total penerimaan daerah (BPKP, 2012 dalam Arsa, 2015). Rasio ketergantungan dapat dihitung dengan rumus sebagai berikut :

Rasio ketergantungan =

c. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan (otonomi fiskal) menunjukakan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan. Kemandirian keuangan ditunjukakan oleh besar kecilnya Pendapatan Asli Daerah (PAD) dibandingakan dengan pendapatan daerah yang berasal dari sumber lain seperti misal bantuan pemerintah pusat atau pinjaman (Halim, 2008).

Rasio kemandirian menggambarkan tingkat ketergantungan daerah terhadap sumber dana eksternal. Semakin tinggi rasio kemadiriannya, maka tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin rendah dan sebaliknya. Rasio ini juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, maka semakin tinggi pula tingkat partisipasi masyarakat terhadap pembangunan daerah dengan membayar pajak dan retribusi daerah dan sebaliknya. Hal ini menunjukkan bahwa semakin besar masyarakat membayar pajak dan retribusi maka semakin tinggi tingkat kesejahteraan masyarakat (Halim, 2008) . Dengan demikian, rumus untuk menghitung rasio kemandirian adalah sebagai berikut :

Rasio kemandirian= d. Rasio Efektifitas

Rasio efektifitas menggambarkan kemapuan pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah (PAD) yang sudah direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Daerah dikatakan efektif dalam kemampuannya dalam menjalankan tugas apabila rasio ini mencapai angka minimal sebesar 1 atau 100%.

Semakin tinggi rasio efektifitasnya, maka kemampuan pemerintah pun semakin baik (Halim, 2008).

Pengertian efektifitas berhubungan dengan derajat keberhasilan suatu opersi pada sektor publik, sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang telah ditetapkan sebelumnya. Semakin besar realisasi penerimaan PAD suatu daerah, maka apat dikatakan daerah tersebut efektif dalam menjalankan otonomi fiskal dan sebaliknya (Medi, 1996 dalam Budiarto, 2007 dalam Sularso, 2011). Apabila persentase rasio tersebut diatas 100 % maka dapat dikatakan sangat efektif, 90-100%, maka dapat dikatakan efektif, 80-90%, maka dapat dikatakan cukup efektif, 60-80%, maka dapat dikatakan kurang efektif dan apabila kurang dari 60%, maka dapat dikatakan tidak efektif. Dengan demikian rumus untuk menghitung rasio ini adalah :

Efektifitas PAD = e. Derajat Kontribusi BUMD

Derajat kontribusi BUMD digunakan untuk mengetahui tingkat kontribusi perusahaan daerah dalam mendukung pendapatan daerah. Rasio ini dapat dihitung dengan formula

penerimaan bagian laba BUMD dibagi dengan penerimaan PAD dan kemudian dikali 100% (BPKP, 2012 dalam Arsa, 2015). Derajat distribusi BUMD = f. Rasio Efisiensi

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Semakin kecil rasio efisiensi, berarti kinerja pemerintah daerah semakin baik dan sebaliknya. Kinerja pemerintah daerah dalam melakukan pemungutan dikatakan efisien apabila rasio yang dicapai kurang dari 1 atau 100%. Secara umum, apabila nilai rasionya kurang dari 60%, dapat dikatakan sangat efektif, 60-80% dapat dikatakan efisien, 80-90% dapat dikatakan cukup efisien, 90-100% dapat dikatakan kurag efisien dan lebih dari 100% dapat dikatakan tidak efisien (Halim, 2008). Dengan demikian, dapat diformulasikan cara untuk menghitung rasio ini adalah sebagai berikut :

Rasio efisiensi = g. Keserasian Belanja

Rasio ini menggambarkan bagaimana pemeintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin, berarti persentase belanja

investasi (Belanja pembangunan/modal) yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat masyarakat cenderung semakin kecil.

Belum ada total ukur yang pasti berapa besarnya rasio belanja rutin maupun pembangunan terhadap APBD yang ideal, karena sangat dipengaruhi oleh dinamisasi kegiatan pembangunan dan besarnya kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan. Namun, sebagai daerah yang berada di negara berkembang peran pemerintah daerah untuk memacu pembangunan relatif besah sehingga perlu ditingkatkan rasio belanja pembangunan yang relatif masih kecil yang sesuai dengan kebutuhan pembangunan di daerah tersebut (Halim, 2008).

Dengan demikian, formula untuk menghitung rasio Keserasian belanja adalah :

Rasio Belanja Pembangunan terhadap APBD =

3. Belanja Modal

Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk didalamnya adalah pengeluaran untuk biaya

pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kualitas dan kapsitas aset (Syaiful, 2006).

Belanja modal dikategorikan dalam dua kategori yaitu belanja publik dan belanja aparatur. Belanja publik yaitu belanja yang manfaatnya dapat dinikmati langsung oleh masyarakat seperti pembangunan jembatan, jalan, irigasi dan jaringan, pemeblian kendaraan dan mesin untuk umum dan lain sebagainya. Sedangkan belanja aparatur adalah belanja yang manfaatnya tidak dinikmati langsung oleh masyarakat namun dapat dirasakan langsung oleh aparatur daerah seperti pembangunan gedung dewan, pembelian kendaraan untuk dinas, dan lain-lain (Sularso, 2011).

Belanja modal sangat etat kaitannya dengan investasi yang dilakukan oleh pemerintah daerah (Arsa, 2014). Menurut Halim (2008) kata investasi dapat diartikan macam-macam tergantung pada titik pandang atau konteks dalam mengartikannya. Dalam bahasa akuntansi pada konteks jenis biaya, investasi termasuk dalam pengertian belanja modal adalah capital expenditure yang didefinisikan sebagai belanja /biaya/pengeluaran yang memberikan manfaat lebih dari satu tahun (Sularso, 2011).

Dalam PP No. 58 Tahun 2005 disebutkan bahwa belanja modal

adalah pengeluaran yang dilakukan dalam rangka

manfaat lebih dari dua 12 bulan untuk digunakan dalam kegiatan pemerintahan.

Menurut PP No.71 Tahun 2010 disebutkan bahwa belanja modal merupakan belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset/kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja operasional.

Dalam Pernyataan Standar Akuntansi Pemerintahan (PSAP) No. 2 , Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

4. Pertumbuhan Ekonomi

Secara umum pertumbuhan ekonomi dapat diartikan sebagai peningkatan kegiatan ekonomi pada suatu daerah yang akan berdampak pada tingkat kemakmuran dan kemandirian masyarakat di suatu daerah. Pertumbuhan ekonomi juga dapat diartikan sebagai meningkatnya Gross Domestic Product (GNP) atau Gross Nasional Product (GNP) atau Produk Domestik Regional Bruto (PDRB) tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk atau perubahan struktur ekonomi yang terjadi atau tidak (Arsyad, 1999 dalam Sularso, 2011). Dengan demikian, pertumbuhan ekonomi dapat dicirikan dengan tiga hal pokok yaitu (Irawan, 2013) :

1) Laju pertumbuhan perkapita dalam arti nyata (riil),

2) Persebaran atau distribusi angkatan kerja menurut sektor kegiatan produksi yang menjadi sumber nafkahnya, dan 3) Pola persebaran penduduk.

Menurut Boediono (1999), Pertumbuhan ekonomi adalah proses kenaikan output per kapita dalam jangka panjang yang menekankan pada tiga aspek yaitu :

1) Proses, yaitu pertumbuhan ekonomi dilihat dari aspek dinamis dari suatu perekonomian yang artinya bagaimana suatu perekonomian berkembang atau berubah dari waktu ke waktu.

2) Output per kapita, yaitu pertumbuhan ekonomi berkaitan dengan adanya kenaikan output per kapita yaitu ada dua unsur yang sangat penting seperti output total dan jumlah penduduk.

3) Jangaka Waktu, yaitu kenaikan output per kapita dalam waktu minimal lima tahun dan dikatakan tumbuh bila dalam jangka waktu lima tahun atau lebih mengalami kenaikan output per kapita.

Menurut Todaro (2003, dalam Sasana, 2009) ada tiga faktor yang mempengaruhi pertumbuhan ekonomi dalam suatu daerah yaitu akumulasi modal, pertumbuhan penduduk dan kemajuan teknologi. Pertumbuhan ekonomi ini akan terjadi jika seluruh pemangku

kepentingan di daerah bekerja sama dalam meningkatkan kualitas kegiatan ekonomi seperti meningkatkan investasi daerah. Dalam upaya peningkatan kemandirian daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya dengan memberikan proporsi belanja modal yang lebih besar untuk meningkatkan pembangunan di sektor-sektor yang produktif. Salah satu faktor yang mendorong semakin tingginya kemampuan keuangan daerah adalah pertumbuhan ekonomi. Saragih (2003 dalam Arsa, 2014) mengemukakan bahwa kenaikan PAD merupakan ekses dari pertumbuhan ekonomi. Bappenas (2004 dalam Arsa, 2014) juga menyatakan bahwa pertumbuhan PAD seharusnya sensitif pada pertumbuhan ekonomi.

Dalam menghitung tingkat pertumbuhan ekonomi pada suatu daerah dapat menggunakan laju pertumbuhan yang merupakan laju pertumbuhan dari tahun ke tahun dengan menggunakan rumus sebagai berikut : dimana : G : Laju pertumbuhan PDRB PDRBt : PDRB kuartal t PDRBt-1 : PDRB kuartal t-1

B. Hasil Penelitian Terdahulu

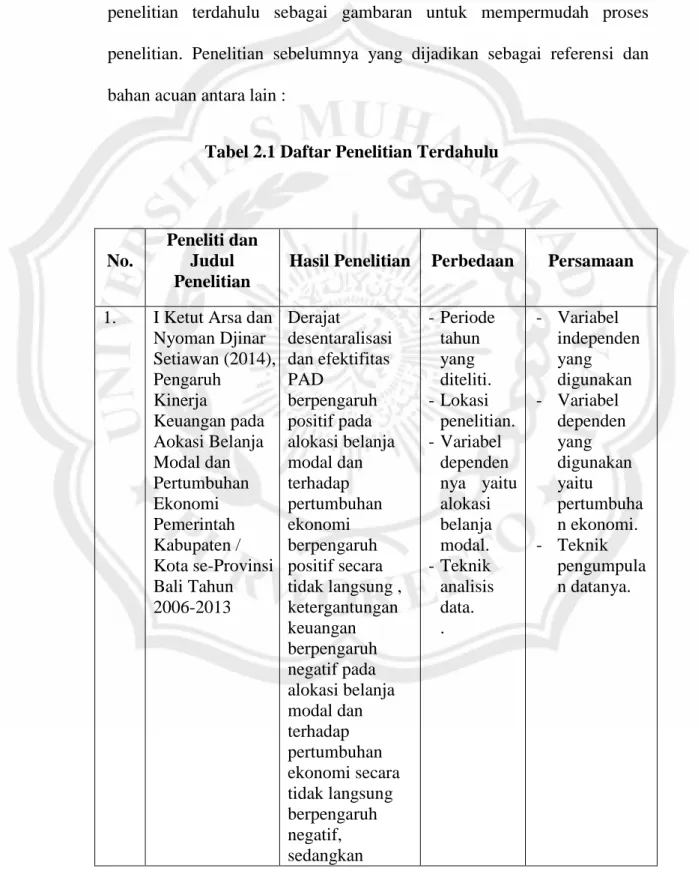

Pada penelitian ini penulis mengambil referensi dari beberapa penelitian terdahulu sebagai gambaran untuk mempermudah proses penelitian. Penelitian sebelumnya yang dijadikan sebagai referensi dan bahan acuan antara lain :

Tabel 2.1 Daftar Penelitian Terdahulu

No.

Peneliti dan Judul Penelitian

Hasil Penelitian Perbedaan Persamaan

1. I Ketut Arsa dan Nyoman Djinar Setiawan (2014), Pengaruh Kinerja Keuangan pada Aokasi Belanja Modal dan Pertumbuhan Ekonomi Pemerintah Kabupaten / Kota se-Provinsi Bali Tahun 2006-2013 Derajat desentaralisasi dan efektifitas PAD berpengaruh positif pada alokasi belanja modal dan terhadap pertumbuhan ekonomi berpengaruh positif secara tidak langsung , ketergantungan keuangan berpengaruh negatif pada alokasi belanja modal dan terhadap pertumbuhan ekonomi secara tidak langsung berpengaruh negatif, sedangkan -Periode tahun yang diteliti. -Lokasi penelitian. -Variabel dependen nya yaitu alokasi belanja modal. -Teknik analisis data. . - Variabel independen yang digunakan - Variabel dependen yang digunakan yaitu pertumbuha n ekonomi. - Teknik pengumpula n datanya.

kemandirian keuangan dan kontribusi BUMD tidak berpengaruh pada alokasi belanja modal dan secara tidak langsung pada pertumbuhan ekonomi, serta alokasi belanja modal berpengaruh positif terhadap pertumbuhan ekonomi. 2. Hadiv Sularso dan Yanuar E.Restianto (2011), Pengaruh Kinerja Keuangan Terhadap Alokasi Belanja Modal dan Pertumbuhan Ekonomi Rasio ketergantungan, efektifitas PAD, kemandirian, derajat kontribusoi BUMD berpengaruh terhadap alokasi belanja modal, sedangkan derajat desentralisasis tidak berpengaruh terhadap alokasi belanja modal, alokasi belanja modal berpengaruh positif terhadap pertumbuhan ekonomi, dan kinerja keuangan berpengaruh tidak langsung terhadap pertumbuhan -Periode tahun yang diteliti. -Variabel independe n yaitu rasio efisiensi dan keserasian belanja. -Variabel dependem mya yaitu alokasi belanja modal. -Teknik analisis data. - Lokasi yang diteliti. - Variabel independenny a - Variabel dependen yaitu pertumbuhan ekonomi. - Teknik pengumpulan datanya.

3. Syamsudin, Bayu Tri Cahya, dan Syahrina Nurmala Dewi (2012), Pengaruh Kinerja Keuangan Terhadap Pertumbuhan Ekonomi, Pengangguran, dan Kemiskinan Rasio kemandirian, efektifitas dan efisiensi berpengaruh positif terhadap pertumbuhan ekonomi, Pertumbuhan ekonomi berpengaruh positif pada kemiskinan dan tingkat pengangguran, rasio kemandirian, efektititas dan efisiensi berpengaruh tidak langsung pada kemiskinan dan pengangguran melalui pertumbuhan ekonomi. -Periode tahun yang diteliti. -Lokasi penelitia n. -Variabel Dependen nya yaitu pengangg uran dan kemiskina n. -Teknik analisis data yaitu analisis jalur. -Variabel Dependenn ya yaitu pertumbuha n ekonomi. -Variabel independen nya. -Teknik pengumpul an datanya. -Teknik analisis data yaitu regresi linear ganda. 4. Sylvia F.G, David P.E.S. dan Winston Pontoh (2012), Pengaruh Kinerja Keuangan Kabupaten/ Kota terhadap Alokasi Belanja Modal di Provinsi Sulawesi Utara Rasio kemandirian, efektifitas PAD, efisiensi keuangan, dan keserasian belanja berpengaruh signifikan terhadap alokasi belanja modal, Rasio ketergantungan dan efektifitas belanja tidak berpengaruh signifikan - Periode tahun yang diteliti. -Lokasi penelitian. -Variabel dependen nya yaitu alokasi belanja modal dan pertumbu han ekonomi. - Variabel independenny a yaitu rasio kemandirian, ketergantunga n, efektifitas PAD, rasio efisiensi dan keselarasan belanja. - Teknik pengumpulan datanya. - Teknik analisis datanya.

terhadap alokasi belanja modal, serta Rasio kemandirian, ketergantungan, efektifitas PAD, efektifitas belsnja modal, efisiensi dan keselarasan belanja secara simultan berpengaruh signifikan terhadap alokasi belanja modal. 5. Priyo Hadi Adi

(2006), Hubungan antara Pertumbuhan Ekonomi Daerah, Belanja Pembangunan, dan Pendapatan Asli Daerah Pertumbuhan ekonomi daerah berdampak signifikan terhadap peningkatan PAD, belanja pembangnan berpengaruh posif signifikan terhadap PAD dan Pertumbuhan ekonomi. - Periode tahun yang diteliti. - Lokasi penelitia n. - Variabel nya yaitu PAD. - Teknik analisis datanya. - Variabelnya yaitu pertumbuhan ekonomi dan belanja pembangunan (modal). - Teknik pengambilan datanya. 6. Ni Made Nopiani, Wayan Cipta, dan Fridayana Yudiaatmaja (2016), Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Belanja Modal Terhadap Pertumbuhan Ekonomi Pendapatan asli daerah, dana alokasi umum dan belanja modal berpengaruh positif terhadap pertumbuhan ekonomi. - Lokasi penlitian - Tahun yang diteliti. - Variabel indepen den yang digunak an yaitu PAD dan DAU. - Teknik analisis - Variabel independenya yaitu belanja modal. - Variabel dependennya. - Teknik pengumpulan datanya.

C. Kerangka Penelitian

Adanya otonomi daerah memberikan konsekuensi berupa diberlakukannya desentralisasi fiskal. Dengan desentralisasi fiskal tersebut, pemerintah daerah dapat memiliki wewenang yang lebih luas dalam mengelola keuangan daerahnya. Pengelolaan keuangan daerah sangat berpengaruh terhadap kemajuan suatu daerah. Untuk mengelola suatu daerah tidak hanya dibutuhkan sumber daya manusia saja tetapi juga sumber daya ekonomi berupa keuangan yang dituangkan dalam suatu anggaran pemerintah daerah. Pengelolaan keuangan yang baik dapat ditunjukakan dengan kinerja keuangan yang baik pula.

Kinerja keuanagan yang digunakan dalam penelitian ini berupa rasio ketergantungan, rasio kemandirian, rasio efektifitas, rasio derajat kontribusi BUMD, rasio efisiensi dan rasio keselarasan belanja. Rasio-rasio tersebut menununjukkan kinerja keuangan suatu pemerintah daerah. Apabila kinerja keuangan pemerintah daerah baik akan berpengaruh kepada peningkatan pendapatan daerah. Sehingga meningkatkan proporsi belanja modal pemerintah daerah yang digunakan untuk menyediakan sarana dan prasarana yang dibutuhkan oleh masyarakat.

Alokasi belanja modal yang memadai akan memberikan kontribusi terhadap pertumbuhan ekonomi suatu daerah. Dalam rangka menciptakan pertumbuhan ekonomi yang stabil, pemerintah daerah menggunakan anggaran belanja modal untuk melakukan investasi daerah. Hal ini dilakukan jika porsi untuk belanja yang lain tidak begitu besar dan

menghabiskan anggaran. Kinerja keuangan yang baik, berupa rasio-rasio di atas juga dapat digunakan untuk mendorong dan meningkatkan pertumbuhan ekonomi. Kinerja keuangan yang baik, diharapkan dapat digunakan sebagai alternatif alat yang digunakan untuk memprediksi kontribusi anggaran pemerintah daerah terhadap pertumbuhan ekonomi. Hal ini karena, semakin baik kinerja keuangan maka semakin banyak pendapatan yang diterima daerah sehingga dapat mempengaruhi proporsi belanja modal yang dianggarkan dalam APBD. Belanja modal ini dapat digunakan untuk investasi daerah agar memajukan daerah. Investasi daerah merupakan salah satu faktor yang memperngaruhi pertumbuhan ekonomi suatu daerah selain pertumbuhan penduduk dan kemajuan teknologi.

Berdasarkan penjelasan dari literatur di atas, maka secara skematis kerangka pemikiran penelitian ini dapat dikembangkan dalam sebuah model seperti berikut ini yaitu :

Gambar 2.1

Model Kerangka Pemikiran

(+) (+) (+) (+) (+) (+) (+) (-) Rasio Ketergantungan keuangan (RKK) X2 Rasio Kemandirian Keuangan (RK) X3

Rasio Efisiensi (RE) X6

Rasio Keserasian Belanja (RKB)

X7

Rasio Efektifitas PAD (Refts) X4 Rasio Derajat Kontribusi BUMD (RDK) X5 Pertumbuhan Ekonomi (PE) Y Belanja Modal (BM) X8 Rasio Derajat Desentralisasi (RDD) X1

D. Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis dalam penelitian ini dapat diuraikan sebagai berikut :

1. Rasio Derajat Desentralisasi

Desentralisasi Fiskal merupakan pelimpahan wewenang dan tanggung jawab dari pemerintah pusat kepada pemerintah daerah untuk menggali dan mengelola keuangan daerah. Desentralisasi fiskal menjadi peluang bagi pemerintah untuk mengembangkan dan mengelola potensi yang ada untuk kesejahteraan masyarakat. Rasio derajat desentralisasi merupakan rasio yang menunjukkan kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi.

Rasio ini sangat erat kaitannya dengan Pendapatan Asli Daerah karena besarnya PAD yang diterima oleh pemerintah daerah menunjukkan kemampuan daerah dalam mengelola keuangan. PADn juga dapat digunakan untuk belanja pemerintah darah terutama belanja modal. Jika belanja yang lain tidak menyerap sebagian besar anggaran, maka PAD dapat digunakan untuk investasi daerah. PAD yang digunakan sebagai investasi daerah akan dapat menunjang pertumbuhan ekonomi suatu daerah. Hal ini dikarenakan melalui desentralisasi fiskal, pemerintah daerah dapat memperoleh pendapatan asli daerah sesuai dengan potensi yang ada sehingga memungkinkan mendapatkan penerimaan daerah yang lebih besar. Dengan penerimaan daerah yang lebih besar dapat dialokasikan pada sumber

daya di sektor publik yang lebih luas terutama investasi, maka pertumbuhan ekonomi akan meningkat . Selain itu untuk mengetahui atau menghitung rasio ini menggunakan jumlah PAD yang didapat oleh suatu daerah dengan jumlah semua pendapatan daerah yang diterima oleh suatu daerah (Rosdyana, 2015).

Semakin tinggi kontribusi PAD, maka semakin tinggi pula

kemampuan pemerintah daerah dalam menyelenggarakan

desentraisasi fiskal. Dengan semakin tinggi kemampuan pemerintah dalam mengelola keuangan, semakin besar dana yang dialokasikan untuk belanja modal yang digunakan untuk membiayai kepentingan fisik seperti sarana dan prasarana, tanah, dan bangunan yang akan berdampak pada pertumbuhan ekonomi suatu daerah.

Penelitian sebelumnya yang relevan dengan pernyataan ini adalah penelitian yang dilakukan oleh Arsa dan Setiawina (2015) yang meneliti di wilayah Provinsi Bali dengan hasil penelitiannya bahwa derajat desentralisasi secara tidak langsung berpengaruh positif terhadap pertumbuhan ekonomi. Hal serupa juga disampaikan oleh Sularso dan Restianto (2011) yang meneliti di wilayah Provinsi Jawa Tengah da Prihastuti, dkk (2015) yang meneliti di wilayah Provinsi Riau. Dari uraian di atas, maka hipotesis yang diajukan adalah sebagai berikut :

Hipotesis 1 (H1) : Derajat Desentralisasi berpengaruh positif

2. Rasio Ketergantungan Keuangan

Rasio ketergantungan keuangan menunujukkan seberapa besar tingkat ketergantungan keuangan suatu daerah terhadap pemerintah pusat atau pemerintah provinsi. Ketergantungan keuangan yang dialami oleh pemerintah daerah dapat menjadikan suatu daerah sulit untuk maju dan berkembang karena pemerintah daerah tidak cakap dalam menggali dan mengelola keuangannya sendiri. Semakin tinggi rasio ini, maka tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat atau provinsi semakin besar, dan sebaliknya (BPKP, 2012 dalam Arsa, 2015). Jika tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat maupun pemerintah provinsi semakin besar, maka pertumbuhan ekonomi pada daerah tersebut semakin lambat atau rendah.

Hal ini dikarenakan, pemerintah daerah berarti belum bisa melaksanakan desentralisasi fiskal dengan baik. Sehingga penerimaan keuangan daerah yang didapatkan tidak dapat maksimal. Dengan tidak maksimalnya penerimaan asli daerah yang diterima akan mempengaruhi alokasi belanja pemerintah daerah. Jika alokasi belanja rutin pemerintah tidak dapat dipenuhi oleh pendapatan asli daerah maka pemerintah daerah harus menutupinya dengan dana transfer dari pemerintah daerah provinsi maupun pusat. Dengan digunakannya seluruh penerimaan yang ada, maka pemerintah daerah tidak dapat

membelanjakannya untuk investasi daerah yang akan meningkatkan pertumbuhan ekonomi.

Penelitian sebelumnya yang relevan dengan pernyataan ini adalah penelitian yang dilakukan oleh Arsa dan Setiawina (2015) yang meneliti di wilayah Provinsi Bali dengan hasil penelitiannya bahwa ketergantungan keuangan secara tidak langsung berpengaruh negatif terhadap pertumbuhan ekonomi. Oleh karena itu hipotesis yang diajukan adalah :

Hipotesis 2 (H2) : Ketergantungan keuangan berpengaruh negatif

terhadap pertumbuhan ekonomi.

3. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan (otonomi fiskal) menunjukakan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan. Rasio kemandirian menggambarkan tingkat

ketergantungan daerah terhadap sumber dana eksternal. Semakin tinggi rasio kemadiriannya, maka tingkat ketergantungan daerah terhadap bantuan pihak eksternal (terutama pemerintah pusat dan provinsi) semakin rendah dan sebaliknya.

Rasio ini juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, maka semakin tinggi pula tingkat partisipasi masyarakat terhadap

pembangunan daerah dengan membayar pajak dan retribusi daerah dan sebaliknya. Hal ini menunjukkan bahwa semakin besar masyarakat membayar pajak dan retribusi maka semakin tinggi tingkat kesejahteraan masyarakat. Dengan semakin besarnya tingkat kesejahteraan masyarakat, maka semakin tinggi pula tingkat pertumbuhan ekonomi di daerah tersebut. Selain itu pertumbuhan ekonomi merupakan salah satu indikator kesejahteraan masyarakat pada suatu daerah. Hal ini dikarenakan dana swadaya masyarakat yang diterima oleh pemerintah daerah tinggi sehingga dapat disimpulkan bahwa kesejahteraan masyarakat pada daerah tersebut juga tinggi. Tingganya tingkat kesejahteraan masyarakat dapat memacu kemajuan perekonomian pada suatu daerah. Dengan terpacunya kemajuan perekonomian daerah tersebut diharapkan pertumbuhan ekonomi pun semasin tinggi (Halim, 2008).

Penelitian sebelumnya yang relevan dengan pernyataan di atas adalah penelitian yang dilakukan oleh Putri Ani dan Dwirandra (2014) yang meneliti di wilayah Provinsi Bali dengan hasil penelitiannya bahwa kemandirian keuangan berpengaruh positif terhadap pertumbuhan ekonomi. Hal ini juga dikemukaan oleh Syamsudi, dkk (2015) yang meneliti di wilayah Karsidenan Surakarta dan Prihastuti, dkk (2015) yang meneliti di wilayah Provinsi Riau. Dengan demikian, maka hipotesis yang diajukan yaitu :

Hipotesis 3 (H3) : Kemandirian keuangan daerah berpengaruh positif

terhadap pertumbuhan ekonomi.

4. Rasio Efektifitas

Pengertian efektifitas berhubungan dengan derajat keberhasilan suatu opersi pada sektor publik, sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang telah ditetapkan sebelumnya. Rasio efektifitas menggambarkan kemapuan pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah (PAD) yang sudah direncanakan. Semakin besar realisasi penerimaan PAD suatu daerah, maka dapat dikatakan daerah tersebut efektif dalam menjalankan otonomi fiskal dan sebaliknya (Medi, 1996 dalam Budiarto, 2007 dalam Sularso, 2011). Semakin tinggi rasio efektifitasnya, maka kemampuan pemerintah pun semakin baik (Halim, 2008). Jika kemampuan daerah semakin baik, maka akan semakin baik pula pertumbuhan ekonomi suatu daerah. Hal ini dikarenakan meningkatnya pendapatan asli daerah yang diterima pemerintah daerah akan dapat meningkatkan alokasi anggaran untuk belanja modal. Dengan meningkatnya alokasi tersebut, maka kemungkinan dana yang dapat digunakan untuk pembangunan dan investasi daerah semakin meningkat. Hal ini dapat meningkatkan pertumbuhan ekonomi suatu daerah.

Penelitian yang mendukung pernyataan ini adalah penelitian yang dilakukan oleh Sularso dan Restianto (2011) yang meneliti di wilayah Provinsi Jawa Tengah dengan hasil yang menunjukkan bahwa efektifitas PAD berpengaruh positif secara tidak langsung terhadap pertumbuhan ekonomi. hal ini juga dikemukakan oleh Prihastuti, dkk (2015) yang meneliti di wilayah Provinsi Riau. Dari uraian di atas, maka hipotesis yang diajukan adalah :

Hipotesis 4 (H4) : Efektifitas PAD berpengaruh positif terhadap

pertumbuhan ekonomi.

5. Rasio Derajat Kontribusi BUMD

Perusahaan BUMD merupakan perusahaan milik pemerintah daerah yang sangat berperan dalam mendukung pendapatan daerah yang diterima oleh pemerintah daerah. Hal ini terjadi karena jika BUMD tersebut mendapatkan keuntungan, maka keuntungan tersebut akan diberikan kepada pemerintah daerah dengan prosentase tertentu. Dengan pembagian keuntungan tersebut akan menambah pendapatan asli daerah. Rasio Derajat Kontribusi BUMD digunakan untuk mengetahui tingkat kontribusi perusahaan daerah dalam mendukung pendapatan daerah. Semakin tinggi derajat kontribusi BUMD, maka semakin tinggi pula PAD yang diterima oleh pemerintah daerah. Dengan semakin tinggi PAD yang diterima, maka dana untuk belanja modal oleh pemerintah daerah semakin besar dan akan berdampak baik terhadap pertumbuhan ekonomi (BPKP, 2012 dalam Arsa, 2015).

Penelitian yang relevan dengan uraian diatas adalah penelitian yang dilakukan oleh Sularso dan Restianto (2011) yang meneliti di wilayah Provinsi Jawa Tengah yang mendapatkan hasil bahwa deajat kontribusi BUMD berpengaruh positif secara tidak langsung terhadap pertumbuhan ekonomi. Berdasarkan uraian di atas, maka hipotesis yang diajukaun adalah :

Hipotesis 5 (H5) : Derajat kontribusi BUMD berpengaruh positif

terhadap pertumbuhan ekonomi. 6. Rasio Efisisensi

Rasio Efisiensi menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Semakin kecil rasio efisiensi, berarti kinerja pemerintah daerah semakin baik dan sebaliknya. Apabila kinerja keuangan pemerintah daerah semakin baik maka dapat diartikan semakin baik pula pertumbuhan ekonomi pada daerah tersebut. Hal ini dikarenakan kemampuan pemerintah dalam mengelola keuangan daerah dapat menjadi indikator pertumbuhan ekonomi suatu daerah. Selain itu jika PAD digunakan dengan efisien, maka anggaran belanja pemerintah daerah terutama belanja pembangunan akan dapat digunakan untuk investasi daerah guna meningkatkan perekonomian dan kesejahteraan masayarakat(Halim, 2008).

Penelitian yang mendukung pernyataan ini dalah penelitian yang dilakukan oleh Hamzah (2008) yang meneliti di wilayah Provinsi Jawa

Timur menunjukkan bahwa efisiensi berpengaruh positif terhadap pertumbuhan ekonomi. Dengan demikian, maka hipotesis yang diajukan yaitu :

Hipotesis 6 (H6) : Rasio Efisiensi berpengaruh positif terhadap

pertumbuhan ekonomi. 7. Rasio Keserasian Belanja

Rasio keserasian Belanja menggambarkan bagaimana pemeintah daerah memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan secara optimal. Jika alokasi pada belanja rutin dan belanja pembangunan tidak seimbang, maka dapat mengganggu pertumbuhan ekonomi pada suatu daerah. Hal ini disebabkan penerimaan daerah yang kurang maksimal yang hanya cukup untuk memenuhi belanja rutin pemerintah daerah. Sebagai akibatnya belanja pembangunan tidak dapat dioptimalkan untuk investasi daerah yang dapat meningkatkan perekonomian suatu daerah. Semakin tinggi persentase dana yang dialokasikan untuk belanja rutin, berarti persentase belanja investasi (Belanja pembangunan/modal) yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat masyarakat cenderung semakin kecil (Halim, 2008). Semakin kecil dana yang dialokasikan pada belanja modal, maka semakin lambat atau kecil pertumbuhan ekonomi yang terjadi di suatu daerah.

Penelitian yang mendukung pernyataan ini adalah penelitian yang dilakukan oleh Pati Kawa (2010) yang meneliti di seluruh kabupaten/kota se Indonesia dengan hasil penelitiannya bahwa rasio keserasian (rasio aktivitas) berpengaruh positif terhadap pertumbuhan ekonomi. Dengan demikian, hipotesis yang diajukan yaitu :

Hipotesis 7 (H7) : Keserasian belanja berpengaruh positif terhadap

pertumbuhan ekonomi. 8. Belanja Modal

Belanja modal merupakan pengeluaran pemerintah yang rutin dikeluarkan untuk meningkatkan aset atau manfaat aset pemerintah daerah yang manfaatnya lebih dari satu periode. Belanja modal berperan penting dalam peningkatan pertumbuhan ekonomi. Hal ini dikarenakan belanja modal digunakan untuk membiayai pemeliharaan jembatan, jalan dan pembelian tanah atau bangunan yang dapat menunujang kesejahteraan masyarakat, yang mana salah satu indikator kesejahteraan masyarakat yaitu pertumbuhan ekonomi (Adi, 2006). Semakin besar alokasi belanja modal akan semakin besar pula tingkat pertumbuhan ekonomi pada suatu daerah.

Hal ini dapat didukung dengan penelitian yang dilakukan oleh Nopiani, dkk (2016) yang meneliti di wilayah kabupaten Buleleng menunjukkan hasil bahwa belanja modal perpengaruh positif terhadap pertumbuhan ekonomi. Hal yang sama dikemukakan oleh Adi (2006) yang meneliti di wilayah pulau Jawa dan Bali. Begitu juga dengan

Arsa dan Setiawina (2015) yang meneliti di wilayah Provinsi Bali dan Sularso dan Restianto (2011) yang meneliti di wilayah Provinsi Jawa Tengah mengemukakan bahwa belanja modal berpengaruh positif terhadap pertumbuhan ekonomi. Dari uraian di atas, maka hipotesis yang diajukan adalah sebagai berikut :

Hipotesis 8 (H8) : Belanja modal berpengaruh positif terhadap