BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam landasan teori, akan dibahas lebih lanjut mengenai Dana Alokasi

Umum (DAU), Dana Alokasi Khusus (DAK), Pendapatan Asli Daerah (PAD),

Pertumbuhan Ekonomi, Indeks Pembangunan Manusia (IPM) dan Alokasi

Belanja Modal.

2.1.1. Dana Alokasi Khusus (DAK)

Dana alokasi khusus (DAK) merupakan salah satu mekanisme transfer

keuangan Pemerintah Pusat ke daerah yang bertujuan antara lain untuk

meningkatkan penyediaan sarana dan prasarana fisik daerah sesuai prioritas

nasional serta mengurangi kesenjangan laju pertumbuhan antar daerah dan

pelayanan antar bidang (Subekan, 2012). DAK memainkan peran penting dalam

dinamika pembangunan sarana dan prasarana pelayanan dasar di daerah karena

sesuai dengan prinsip desentralisasi tanggung jawab dan akuntabilitas bagi

penyediaan pelayanan dasar masyarakat telah dialihkan kepada pemerintah daerah

(Ikhlas 2011).

DAK merupakan dana yang dialokasikan dari APBN ke Daerah tertentu

untuk mendanai kebutuhan khusus yang merupakan urusan daerah dan juga

prioritas nasional antara lain: kebutuhan kawasan transmigrasi, kebutuhan

beberapa jenis investasi atau prasarana, pembangunan jalan di kawasan terpencil,

saluran irigasi primer, dll. Menurut peraturan perundang-undangan yang baru untuk daerah otonom, yaitu Undang Nomor 32 Tahun 2004 dan

dana pendamping paling tidak 10% dari DAK yang ditransfer ke wilayah, dan

dana pendamping ini harus dianggarkan dalam anggaran daerah (APBD).

Meskipun demikian, wilayah dengan pengeluaran lebih besar dari

penerimaan tidak perlu menyediakan dana pendamping. Tetapi perlu diketahui

bahwa tidak semua daerah menerima DAK karena DAK bertujuan untuk

pemerataan dan untuk meningkatkan kondisi infrastruktur fisik yang merupakan

prioritas nasional.

Menurut Departemen Keuangan kebijakan DAK bertujuan untuk :

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan

keuangan di bawah rata-rata nasional, dalam rangka mendanai kegiatan

penyediaan sarana dan prasarana fisik pelayanan dasar masyarakat yang telah

merupakan urusan daerah.

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah

pesisir dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah

tertinggal/terpencil, daerah rawan banjir/longsor, serta termasuk kategori daerah

ketahanan pangan dan daerah pariwisata.

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan

diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di bidang

pertanian, kelautan dan perikanan, serta infrastruktur.

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan

prasarana dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan

infrastruktur.

5. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan

bidang lingkungan hidup, mempercepat penyediaan serta meningkatkan cakupan

dan kehandalan pelayanan prasarana dan sarana dasar dalam satu kesatuan sistem

yang terpadu melalui kegiatan khusus di bidang infrastruktur.

6. Mendukung penyediaan prasarana di daerah yang terkena dampak

pemekaran pemerintah kabupaten, kota, dan provinsi melalui kegiatan khusus

dalam bidang prasarana pemerintahan.

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari

DAK dengan kegiatan yang didanai dari anggaran Kementerian/Lembaga dan

kegiatan yang didanai dari APBD.

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan

yang digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan

daerah ke DAK. Dana yang dialihkan berasal dari anggaran Departemen

Pekerjaan Umum, Departemen Pendidikan Nasional dan Departemen Kesehatan.

Adapun mekanisme pengalokasian DAK adalah sebagai berikut :

1. Kriteria Pengalokasian DAK

a. Kriteria Umum, dirumuskan berdasarkan kemampuan keuangan daerah

yang tercermin dari penerimaan umum APBD setelah dikurangi belanja PNSD.

b. Kriteria Khusus, dirumuskan berdasarkan peraturan perundang-undangan

yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah.

c. Kriteria Teknis, yang disusun berdasarkan indikator-indikator yang dapat

menggambarkan kondisi sarana dan prasarana, serta pencapaian teknis

pelaksanaan kegiatan DAK di daerah.

2. Penghitungan alokasi DAK dilakukan melalui dua tahapan, yaitu:

b. Penentuan besaran alokasi DAK masing-masing daerah.

3. Penentuan Daerah Tertentu harus memenuhi kriteria umum, kriteria khusus,

dan kriteria teknis.

4. Besaran alokasi DAK masing-masing daerah ditentukan dengan perhitungan

indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

5. Alokasi DAK per daerah ditetapkan dengan Peraturan Menteri Keuangan.

Dari penjelasan tersebut dapat disimpulkan bahwa Dana Alokasi Khusus

yang selanjutnya disebut DAK adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan ke daerah dengan tujuan untuk pemerataan dan

peningkatan kondisi infrastruktur fisik yang merupakan prioritas nasional dalam

rangka pelaksanaan desentralisasi.

2.1.2. Dana Alokasi Umum (DAU)

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah, DAU adalah salah satu dana perimbangan yang menjadi bagian dari

sumber pendapatan daerah. DAU dialokasikan berdasarkan presentase tertentu

dari pendapatan dalam negeri neto yang ditetapkan dalam APBN yang

dialokasikan dengan tujuan pemerataan keuangan antar daerah untuk membiayai

kebutuhan pengeluaran daerah masing-masing dalam rangka pelaksanaan

desentralisasi. DAU untuk suatu daerah ditetapkan berdasarkan kriteria tertentu

yang menekankan pada aspek pemerataan dan keadilan yang selaras dengan

penyelenggaraan urusan pemerintahan yang formula dan perhitungan DAU-nya

ditetapkan sesuai undang-undang.

DAU berperan dalam pemerataan horizontal (horizontal equalization), yaitu

dan potensi ekonomi yang dimiliki daerah. DAU sering disebut bantuan tak

bersyarat (unconditional grants) karena merupakan jenis transfer antartingkat

pemerintah yang tidak terikat dengan program pengeluaran tertentu.Menurut UU

No. 25 Tahun 1999, alokasi DAU ke suatu daerah ditetapkan berdasarkan dua

faktor, yaitu potensi perekonomian dan kebutuhan daerah. Kebutuhan daerah

(fiscal need) dicerminkan oleh jumlah penduduk, luas wilayah, keadaan geografis,

dan tingkat pendapatan masyarakat. Potensi perekonomian antara lain

dicerminkan oleh potensi penerimaan pemerintah daerah (fiscal capacity), seperti

dari hasil industri dan sumber daya alam, sumber daya manusia, dan PDRB.

Potensi perekonomian antara lain dicerminkan oleh potensi penerimaan

pemerintah daerah (fiscal capacity), seperti dari hasil industri dan sumber daya

alam, sumber daya manusia, dan PDRB. Berdasarkan Undang-Undang tersebut

Dana Alokasi Umum ditetapkan sekurang kurangnya 26% dari penerimaan dalam

negeri yang kemudian disalurkan kepada provinsi sebesar 10% dan kabupaten

atau kota sebesar 90% dari total DAU. Dana Alokasi Umum merupakan dana

yang bersifat “Block Grant” yang artinya ketika dana tersebut diberikan

Pemerintah Pusat kepada Pemerintah Daerah, maka Pemerintah Daerah bebas

untuk menggunakan dan mengalokasikan dana ini sesuai prioritas dan kebutuhan

daerah untuk peningkatan pelayanan kepada masyarakat dalam rangka

pelaksanaan otonomi daerah.

Menurut Halim (2009) ketimpangan ekonomi antara satu Provinsi dengan

Provinsi lain tidak dapat dihindari dengan adanya desentralisasi fiskal, disebabkan

oleh minimnya sumber pajak dan Sumber Daya Alam yang kurang dapat digali

DAU kepada daerah untuk menanggulangi ketimpangan tersebut. Bagi daerah

yang tingkat kemiskinanya lebih tinggi, akan diberikan DAU lebih besar

dibanding daerah yang kaya dan begitu juga sebaliknya. Selain itu untuk

mengurangi ketimpangan dalam kebutuhan pembiayaan dan penugasaan pajak

antara pusat dan daerah telah diatasi dengan adanya kebijakan bagi hasil dan DAU

minimal sebesar 26% dari Penerimaan Dalam Negeri.

DAU akan memberikan kepastian bagi daerah dalam memperoleh sumber

pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggung

jawab masing-masing daerah. DAU diberikan berdasarkan celah fiskal dan alokasi

dasar. Celah fiskal merupakan kebutuhan daerah yang dikurangi dengan kapasitas

fiskal daerah, kebutuhan daerah dihitung berdasarkan variabel-variabel yang

ditetapkan undang-undang sedangkan perhitungan kapasitas fiskal didasarkan atas

Penerimaan Asli Daerah (PAD) dan Dana Bagi Hasil yang diterima daerah.

Sementara Alokasi Dasar dihitung berdasarkan gaji PNS daerah.

Sirait (2009) mengatakan bahwa kebutuhan fiskal dapat diartikan sebagai

kebutuhan daerah untuk membiayai semua pengeluaran daerah dalam rangka

menjalankan fungsi/kewenangan daerah dalam penyediaan pelayanan publik.

Dalam perhitungan DAU, kebutuhan daerah tersebut dicerminkan dari

variabel-variabel kebutuhan fiskal sebagai berikut :

a. Jumlah Penduduk

b. Luas Wilayah

c. Indeks Kemahalan Konstruksi (IKK)

Setiap daerah yang memiliki kapasitas fiskal yang lebih besar dari

kebutuhan fiskal maka dapat menerima penurunan DAU, dan atau tidak menerima

sama sekali pada tahun berikutnya. Dana Alokasi Umum (DAU) masih tetap

menjadi salah satu bagian terbesar anggaran nasional dan juga merupakan sumber

utama anggaran pemerintah daerah. Oktriniatmaja (2011) melakukan penelitian

pada Kabupaten/Kota di Pulau Jawa dan Bali menemukan bahwa terdapat

pengaruh positif DAU terhadap belanja modal. DAU yang diberikan oleh

pemerintah pusat bersifat block grant, artinya peruntukan DAU merupakan

kewenangan penuh dari pemerintah daerah. Fleksibilitas penggunaan DAU ini

menjadi salah satu alternatif sumber pembiayaan untuk belanja modal. DAU yang

semakin meningkat akan memberi peluang yang lebih besar guna peningkatan

alokasi belanja modal (Yasser, 2015).

Apabila dilihat dari sisi ekonomi, penghapusan DAU untuk beberapa daerah

akan berimbas pada pembangunan dan pertumbuhan ekonomi regional di daerah

tersebut dan pada akhirnya akan mengganggu pertumbuhan ekonomi nasional.

Penghapusan ini akan berimbas negatif terhadap stabilitas keuangan daerah,

stabilitas keuangan daerah yang terganggu ini akan berimbas kepada pelaksanaan

program-program pemerintah daerah dalam rangka peningkatan kesejahteraan

masyarakat yang akan terganggu pula. Imbas yang lain adalah terganggunya

program-program pemerintah daerah yang bertujuan untuk meningkatakan

pelayanan publik/infrastruktur yang dapat menjadi pemacu pertumbuhan ekonomi

regional maupun ekonomi nasional. Penghapusan DAU tersebut juga

dikhawatirkan akan mengganggu iklim investasi karena akan meningginya biaya

2.1.3. Penerimaan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) menurut Halim (2001) adalah penerimaan

yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundang-undangan yang berlaku. Menurut Bratakusumah & Solihin (2002) pengertian

PAD adalah pendapatan yang berasal dari dalam daerah yang bersangkutan guna

membiayai kegiatan - kegiatan daerah tersebut. PAD menjadi salah satu sumber

pendapatan yang terus dipacu peningkatannya agar dapat dimanfaatkan secara

optimal mungkin untuk kepentingan Pemerintah Daerah.

Peningkatan Pendapatan Asli Daerah (PAD) mutlak harus dilakukan oleh

Pemerintah Daerah agar mampu untuk membiayai kebutuhannya sendiri, sehingga

ketergantungan Pemerintah Daerah kepada Pemerintah Pusat semakin berkurang

dan pada akhirnya daerah dapat mandiri. Dalam UU No.33 Tahun 2004 tentang

perimbangan keuangan antara pemerintah pusat dan pemerintah daerah pada bab

V (lima) nomor 1 (satu) disebutkan bahwa pendapatan asli daerah bersumber dari:

a. Pajak Daerah

Menurut UU No 28 tahun 2009 Pajak Daerah, yang selanjutnya disebut

Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah

bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan UU nomor 28 tahun 2009 pajak kabupaten/kota dibagi menjadi

Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan

Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan,

dan Pajak Bea Perolehan Hak atas Tanah dan Bangunan.

Seperti halnya dengan pajak pada umumnya, pajak daerah mempunyai

peranan ganda yaitu sebagai sumber pendapatan daerah dan sebagai alat pengatur.

b. Retribusi Daerah

Pemerintah pusat kembali mengeluarkan regulasi tentang Pajak Daerah dan

Retribusi Daerah, melalui Undang-undang Nomor 28 Tahun 2009. Dengan UU ini

dicabut UU Nomor 18 Tahun 1997, sebagaimana sudah diubah dengan UU

Nomor 34 Tahun 2000. Berlakunya UU pajak dan retribusi daerah yang baru

di satu sisi memberikan keuntungan daerah dengan adanya sumber-sumber

pendapatan baru, namun disisi lain ada beberapa sumber pendapatan asli daerah

yang harus dihapus karena tidak boleh lagi dipungut oleh daerah, terutama berasal

dari retribusi daerah.

Menurut UU Nomor 28 Tahun 2009 secara keseluruhan terdapat 30 jenis

retribusi yang dapat dipungut oleh daerah yang dikelompokkan ke dalam 3

golongan retribusi, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi

perizinan tertentu.

1. Retribusi Jasa Umum yaitu pelayanan yang disediakan atau diberikan

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau badan.

2. Retribusi Jasa Usaha adalah pungutan daerah sebagai pembayaran atas

jasa usaha yang khusus disediakan dan/atau diberikan oleh pemerintah daerah

3. Retribusi Perizinan Tertentu adalah pungutan daerah sebagai pembayaran

atas pemberian izin tertentu yang khusus diberikan oleh pemerintah daerah untuk

kepentingan orang pribadi atau badan.

c. Hasil pengelolaan kekayaan milik daerah yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang

dipisahkan. Undang-undang nomor 33 tahun 2004 mengklasifikasikan jenis hasil

pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut menurut objek

pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan

milik daerah/ BUMD, bagian laba atas penyertaan modal pada perusahaan milik

negara/ BUMN dan bagian laba atas penyertaan modal pada perusahaan milik

swasta maupun kelompok masyarakat.

d. Lain-lain Pendapatan Asli Daerah yang sah

Undang-Undang Nomor 33 Tahun 2004 menjelaskan Pendapatan Asli

Daerah yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak

termasuk dalam jenis pajak dan hasil pengelolaan kekayaan daerah yang

dipisahkan. Pendapatan ini juga merupakan penerimaan daerah yang berasal dari

lain-lain milik pemerintah daerah. Undang-undang nomor 33 tahun 2004

mengklasifikasikan yang termasuk dalam pendapatan asli daerah yang sah

meliputi:

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan.

2. Jasa giro.

3. Pendapatan bunga.

4. Keuntungan adalah nilai tukar rupiah terhadap mata uang asing.

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan,

2.1.4. Anggaran Belanja Modal

Sejalan dengan di selenggarakannya otonomi daerah, daerah harus dapat

mengembangkan daerahnya sendiri agar apa yang menjadi tujuan

diselenggarakannya otonomi daerah dapat terlaksana. Untuk itu diperlukan

banyak dana yang harus dikeluarkan Pemerintah Daerah dalam menyelenggarakan

kegiatan pemerintahan dan pembangunan daerah yang salah satunya adalah

belanja modal. Menurut Halim (2007), belanja modal merupakan pengeluaran

anggaran untuk memperoleh aset tetap dan aset lainnya yang memberikan manfaat

lebih dari periode akuntansi. Peraturan Menteri Keuangan nomor 101/PMK 02/

2011 tentang klasifikasi anggaran.

Belanja modal dipergunakan untuk belanja modal tanah, belanja modal

peralatan dan mesin, belanja modal gedung dan bangunan, belanja modal

(jalan,irigasi dan jaringan), belanja modal lainnya, dan belanja modal badan

layanan umum (BLU). Belanja Modal merupakan pengeluaran pemerintah daerah

yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau

kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin

seperti biaya pemeliharaan pada kelompok belanja administrasi umum (Halim,

2004). Nordiawan (2006) mengatakan bahwa Belanja Modal adalah belanja yang

dilakukan pemerintah yang menghasilkan aktiva tetap tertentu.

Belanja modal dimaksudkan untuk mendapatkan aset tetap pemerintah

daerah, yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Belanja

modal memiliki karakteristik spesifik dan menunjukkan adanya berbagai

pertimbangan dalam pengalokasiannya (Munir, 2003). Perdirjen Perbendaharaan

Pegawai, Belanja Barang, dan Belanja Modal” menyatakan bahwa suatu belanja

dikategorikan sebagai belanja modal apabila:

1. Pengeluaran tersebut mengakibatkan adanya perolehan asset tetap atau asset

lainnya yang menambah masa umur, manfaat, dan kapasitas.

2. Pengeluaran tersebut melebihi batasan minimum kapitalisasi asset tetap atau

asset lainnya yang telah ditetapkan pemerintah.

3. Asset tetap tersebut diniatkan bukan untuk dijual.

Belanja Modal yang dilakukan oleh pemerintah daerah diantaranya

pembangunan dan perbaikan sektor pendidikan, kesehatan, transportasi, sehingga

masyarakat juga menikmati manfaat dari pembangunan daerah (Halim, 2004).

Tersedianya infrastruktur yang baik diharapkan dapat menciptakan efisiensi dan

efektifitas di berbagai sektor serta meningkatkan produktifitas masyarakat yang

akan meningkatan pertumbuhan ekonomi. Berpedoman pada Peraturan

Pemerintah No. 24/2005 tentang “Standar Akuntansi Pemerintahan” yang

mengatur mengenai belanja modal yaitu:

1. Belanja Modal Tanah yaitu semua biaya yang diperlukan untuk

pengadaan/pembelian/pembebasan/penyelesaian, balik nama dan sewa tanah,

pengosongan pengurugan, perataan, pematangan tanah, pembuatan sertifikat

tanah, dan pengeluaran-pengeluaran lain yang bersifat administratif sehubungan

dengan perolehan hak dan kewajiban atas tanah pada pembebasan/pembayaran

ganti rugi tanah.

2. Belanja Modal Peralatan dan Mesin yaitu jumlah biaya untuk pengadaan

alat-alat dan mesin yang dipergunakan dalam pelaksanaan kegiatan sampai siap untuk

penggantian, dan peningkatan kapasitas peralatan dan mesin dan diharapkan dapat

meningkatkan nilai aktiva, serta seluruh biaya pendukung yang diperlukan.

3. Belanja Modal Gedung dan Bangunan, termasuk dalam belanja ini adalah

jumlah biaya yang digunakan untuk perencanaan, pengawasan, dan pengelolaan

kegiatan pembangunan gedung yang prosentasenya mengikuti Keputusan Direktur

Jendral Cipta Karya untuk pembangunan gedung dan bangunan.

4. Belanja Modal Jalan, Irigasi, dan Jaringan yaitu biaya untuk penambahan,

penggantian, peningkatan pembangunan, pembuatan sarana dan prasarana yang

berfungsi atau merupakan bagian dari jaringan pengairan (termasuk jaringan air

bersih), jaringan instalasi/distribusi listrik dan jaringan telekomunikasi serta

jaringan lain yang berfungsi sebagai prasarana dan sarana fisik distribusi/instalasi.

5. Belanja Modal Fisik Lainnya yaitu jumlah biaya yang digunakan untuk

perolehan melalui pengadaan/pembangunan belanja fisik lainnya yang tidak dapat

diklasifikasikan dalam perkiraan belanja modal tanah, peralatan dan mesin,

gedung dan bangunan, jaringan (jalan dan irigasi) dan belanja modal non fisik,

yang termasuk dalam belanja modal non fisik ini yaitu kontrak sewa beli

(leasehold), pengadaan atau pembelian barangbarang kesenian (art pieces),

barang-barang purbakala dan barang-barang museum, serta hewan ternak,

buku-buku dan jurnal ilmiah.

2.1.5. Pertumbuhan Ekonomi

Pertumbuhan ekonomi diartikan sebagai proses kenaikan kapasitas produksi

suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan

nasional. Pertumbuhan ekonomi dapat dijadikan sebagai salah satu indikator

menggunakan PDRB (Bapenas, 2003 dalam Harianto dan Adi, 2007). PDRB

secara nyata mampu memberikan gambaran mengenai nilai tambah bruto yang

dihasilkan unit-unit produksi pada suatu daerah dalam periode tertentu. Lebih

jauh, perkembangan besaran nilai PDRB merupakan salah satu indikator yang

dapat dijadikan ukuran untuk menilai keberhasilan pembangunan suatu daerah,

atau dengan kata lain pertumbuhan ekonomi suatu daerah dapat tercermin melalui

pertumbuhan nilai PDRB (Bappeda Pekanbaru, 2014).

Menurut penelitan Setiyawati (2007), pertumbuhan ekonomi dapat diartikan

sebagai perkembangan kegiatan dalam perekonomian yang menyebabkan barang

jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran

masyarakat meningkat. Arsyad (1999) mengatakan bahwa pertumbuhan ekonomi

dapat juga diartikan sebagai kenaikan Gross Domestik Product (GDP) atau Gross

National Product (GNP) tanpa memandang apakah kenaikan itu lebih besar atau

lebih kecil dari tingkat pertumbuhan penduduk, atau apakah perubahan struktur

ekonomi terjadi atau tidak.

Terdapat dua macam harga yang digunakan sebagai dasar perhitungan

PDRB yaitu atas dasar harga berlaku (ADHB) dan atas dasar harga konstan

(ADHK). Tingkat pertumbuhan ekonomi dihitung dengan cara membandingkan

PDRB tahun tertentu dengan tahun sebelumnya berdasarkan ADHK. Pandangan

ekonom klasik (Adam Smith, David Ricardo, Thomas Robert Malthus, dan Jhon

Stuart Mill) ada empat faktor yang mempengaruhi pertumbuhan ekonomi, yaitu:

1) Jumlah penduduk, 2) Jumlah stok barang-barang modal, 3) Luas tanah dan

Sedangkan menurut Kuznet dalam Jhingan (2000), terdapat enam ciri

pertumbuhan ekonomi yang berdasarkan pada produk nasional dan komponennya,

yaitu: (1) Laju pertumbuhan penduduk dan produk per kapita; (2) Peningkatan

produktivitas; (3) Laju perubahan struktural yang tinggi; (4) Urbanisasi; (5)

Ekspansi negara maju; serta (6) Arus barang, modal dan orang antar bangsa.

Keenam ciri pertumbuhan ekonomi tersebut saling berkaitan satu sama lain, yang

terjalin dalam urutan sebab akibat.

Boediono (1999) mengatakan Pertumbuhan Ekonomi juga berkaitan dengan

kenaikan ”output perkapita”. Dalam pengertian ini teori tersebut harus mencakup

teori mengenai pertumbuhan GDP dan teori mengenai pertumbuhan penduduk.

Sebab hanya apabila kedua aspek tersebut dijelaskan, maka perkembangan output

perkapita bisa dijelaskan. Kemudian aspek yang ketiga adalah pertumbuhan

ekonomi dalam perspektif jangka panjang, yaitu apabila selama jangka waktu

yang cukup panjang tersebut output perkapita menunjukkan kecenderungan yang

meningkat (Donderdag, 2013).

2.1.6. Indeks Pembangunan Manusia (IPM)

UNDP (United Nation Development Programme) mendefenisikan

pembangunan manusia sebagai suatu proses untuk memperluas pilihan-pilihan

bagi penduduk. Dalam konsep tersebut penduduk ditempatkan sebagai tujuan

akhir (the ultimated end) sedangkan upaya pembangunan dipandang sebagai

sarana (principal means) untuk mencapai tujuan itu. Untuk menjamin tercapainya

tujuan pembangunan manusia, empat hal pokok yang perlu diperhatikan adalah

Dari definisi ini dapat ditarik kesimpulan bahwa fokus pembangunan suatu

negara adalah manusia sebagai aset negara yang sangat berharga. Definisi

pembangunan manusia tersebut pada dasarnya mencakup dimensi pembangunan

yang sangat luas. Definisi ini lebih luas dari definisi pembangunan yang

hanya menekankan pada pertumbuhan ekonomi. Dalam konsep pembangunan

manusia, pembangunan seharusnya dianalisis serta dipahami dari sisi manusianya,

bukan hanya dari sisi pertumbuhan ekonominya. Sebagaimana laporan UNDP

(1995), dasar pemikiran konsep pembangunan manusia meliputi aspek-aspek

sebagai berikut:

a. Pembangunan harus mengutamakan penduduk sebagai pusat perhatian;

b. Pembangunan dimaksudkan untuk memperbesar pilihan-pilihan bagi penduduk,

bukan hanya untuk meningkatkan pendapatan mereka. Oleh karena itu, konsep

pembangunan manusia harus berpusat pada penduduk secara komprehensif dan

bukan hanya pada aspek ekonomi semata;

c. Pembangunan manusia memperhatikan bukan hanya pada upaya meningkatkan

kemampuan/ kapasitas manusia, tetapi juga pada upaya-upaya memanfaatkan

kemampuan/ kapasitas manusia tersebut secara optimal;

d. Pembangunan manusia didukung empat pilar pokok, yaitu: produktivitas,

pemerataan, kesinambungan dan pemberdayaan;

e. Pembangunan manusia menjadi dasar dalam penentuan tujuan

pembangunan dan dalam menganalisis pilihan-pilihan untuk mencapainya.

Konsep pembangunan manusia yang diprakarsai dan ditunjang oleh UNDP

ini mengembangkan suatu indikator yang dapat menggambarkan perkembangan

Pembangunan Manusia (IPM). IPM diperkenalkan pertama sekali pada tahun

1990. IPM mencakup tiga komponen yang dianggap mendasar bagi manusia

dan secara operasional mudah dihitung untuk menghasilkan suatu ukuran

yang merefleksikan upaya pembangunan manusia. Ketiga komponen tersebut

adalah peluang hidup (longevity), pengetahuan (knowledge) dan hidup layak

(living standards). Peluang hidup dihitung berdasarkan angka harapan hidup

ketika lahir; pengetahuan diukur berdasarkan rata-rata lama sekolah dan angka

melek huruf penduduk berusia 15 tahun ke atas; dan hidup layak diukur dengan

pengeluaran per kapita yang didasarkan pada paritas daya beli (purchasing power

parity).

Rumus umum yang dipakai adalah sebagai berikut:

IPM =1/3 (X1 + X2 + X3)

di mana:

X1 = Indeks Harapan Hidup

X2 = Indeks Pendidikan

X3 = Indeks Standar Hidup Layak

Masing-masing komponen tersebut terlebih dahulu dihitung indeksnya sehingga

bernilai antara 0 (terburuk) dan 1 (terbaik). Berikut adalah teknik penyusunan

indeks di atas yang dalam penyajiannya indeks tersebut dikalikan 100 untuk

mempermudah penafsiran dan pada dasarnya mengikuti rumus indikator-indikator

sebagai berikut:

1. Nilai indikator Indeks Angka Harapan Hidup dapat dihitung dari rumus :

Nilai AHH – AHH minimal

Indeks AHH =

Nilai AHH adalah Persentase rata-rata tahun hidup yang masih akan dijalani oleh

seseorang yang berhasil mencapai umur x, pada suatu tahun tertentu, dalam

situasi mortalitas yang berlaku di lingkungan masyarakatnya.

2. Nilai Indeks Pendidikan dapat dihitung dari rumus :

Indeks Pendidikan (AMH+APK) = (2/3 Indeks AMH)+(1/3 Indeks APK)

Keterangan:

Indeks Pendidikan = Indeks gabung yang hanya dikhususkan pada AMH dan APK gabungan (Rata-rata Lama Sekolah)

Dimana indikator Indeks AMH dapat dihitung sebagai berikut :

Nilai AMH – AMH minimal Indeks AMH =

AMH maksimal

dengan:

Jumlah Melek Huruf15+th

Nilai AMH15+th

=

X 100Jumlah Penduduk15+th

Keterangan :

AMH = Angka Melek Huruf.

Nilai AMH15+th = Nilai Angka Melek Huruf usia 15 tahun ke atas. Jumlah Melek Huruf 15+thn = Jumlah Melek Huruf usia 15 tahun ke atas. Jumlah Penduduk15+ thn = Jumlah Penduduk usia 15 tahun ke atas.

Sedangkan indikator Indeks APK (Rata-rata Lama Sekolah) dapat dihitung

sebagai berikut:

Nilai APK – APK minimal

Indeks APK =

APK maksimal – APK minimal

dengan:

Jumlah Siswa gab

Nilai APK gab = X 100

Jumlah Penduduk 7-24tahun

Keterangan :

APK = Angka Partisipasi Kasar.

Nilai APK gabungan = Gabungan Angka Partisipasi Kasar. Jumlah Siswa gabungan = Jumlah Siswa gabungan.

3. Nilai indikator Indeks PPP dapat dihitung dari rumus:

Nilai PPP – PPP minimal Indeks PPP =

PPP maksimal – PPP minimal

Keterangan: PPP = Purchasing Parity Power

Nilai PPP = Berapa banyak sebuah mata uang dapat membeli dalam pengukuran internasional (biasanya dalam bentuk dolar)

Nilai IPM suatu negara atau wilayah menunjukkan seberapa jauh negara

atau wilayah itu telah mencapai sasaran yang ditentukan yaitu angka harapan

hidup 85 tahun, pendidikan dasar bagi semua lapisan masyarakat (tanpa

terkecuali), dan tingkat pengeluaran dan konsumsi yang telah mencapai standar

hidup yang layak. Semakin dekat nilai IPM suatu wilayah terhadap angka 100,

semakin dekat jalan yang harus ditempuh untuk mencapai sasaran itu. Karena

hanya mencakup tiga komponen, maka IPM harus dilihat sebagai penyederhanaan

dari realitas yang kompleks dari luasnya dimensi pembangunan manusia. Oleh

karena itu, pesan dasar IPM perlu dilengkapi dengan kajian dan analisis yang

dapat mengungkapkan dimensi-dimensi pembangunan manusia yang penting

lainnya (yang tidak seluruhnya dapat diukur) seperti kebebasan politik,

kesinambungan lingkungan, kemerataan antar generasi.

Indeks Pembangunan Manusia merupakan alat ukur yang peka untuk dapat

memberikan gambaran perubahan yang terjadi, terutama pada komponen daya

beli yang dalam kasus Indonesia sudah sangat merosot akibat krisis ekonomi yang

terjadi sejak pertengahan tahun 1997. Berdasarkan kajian aspek status

pembangunan manusia, tinggi rendahnya status pembangunan manusia menurut

UNDP dapat dibedakan menjadi 3 (tiga) golongan, yaitu:

3. Tingkatan tinggi, jika IPM > 80.

Namun untuk perbandingan antar daerah di Indonesia, yaitu perbandingan

antar kabupaten/kota, maka kriteria kedua yaitu tingkatan menengah, dipecah

menjadi 2 (dua) golongan, sehingga gambaran status akan berubah menjadi

sebagai berikut:

1. Tingkatan rendah, jika IPM < 50

2. Tingkatan menengah-bawah, jika 50 < IPM < 66

3. Tingkatan menengah-atas, jika 66 < IPM < 80

4. Tingkatan atas, jika IPM > 80 dengan hipotesis penelitian. DAU, DAK dan DBH secara parsial tidak berpengaruh terhadap IPM.

Pendapatan Asli Daerah dan Belanja Modal secara simultan berpengaruh signifikan terhadap Indeks Pembangunan Manusia.

Secara parsial Pendapatan Asli Daerah juga berpengaruh secara signifikan terhadap Indeks Pembangunan Manusia. Sedangkan Belanja Modal tidak berpengaruh terhadap Indeks Pembangunan Manusia.

YOIS berpengaruh terhadap Pertumbuhan Ekonomi. Secara parsial PAD, DAU dan DAK berpengaruh terhadap pertumbuhan ekonomi. Hasil penelitian hipotesis kedua ini juga menunjukkan bahwa belanja modal bukan variabel pemoderasi memperkuat atau memperlemah hubungan PAD, DAU, DAK dengan pertumbuhan ekonomi pada Kabupaten/Kota di Propinsi Sumatera Utara.

PASEKI dkk parsial, pegaruh DAU dan belanja Langsung terhadap Kemiskinan memiliki pengaruh secara

signifikan dalam penurunan tingkat kemiskinan di Kota Manado. Secara

DWI LIZA

Secara simultan menunjukkan variabel DAU, DAK, DBH, dan PAD berpengaruh terhadap PDRB. Secara parsial DAK, DBH dan PAD signifikan negatif terhadap PDRB. Selain itu juga penelitian ini menyimpulkan bahwa variabel Dana Penyesuaian (DP) sebagai moderating variabel tidak memperkuat dan memperlemah hubungan antara varaibel DAU, DAK, DBH, dan PAD terhadap Pertumbuhan Ekonomi (PDRB). signifikan terhadap alokasi belanja modal secara simultan. Secara parsial, PAD dan DAK berpengaruh positif dan siginifikan terhadap alokasi belanja modal sedangkan DAU dan SiLPA tidak berpengaruh signifikan terhadap alokasi belanja modal. Variabel moderasi mampu untuk memoderasi PAD dan DAK, namun tidak dapat memoderasi DAU dan SiLPA terhadap alokasi belanja modal.

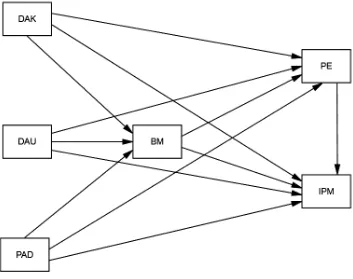

2.3. Kerangka Konseptual

Kerangka konseptual merupakan skema/kerangka sederhana untuk

memberikan gambaran mengenai penelitian yang akan dilakukan secara

keseluruhan agar dapat diketahui secara jelas dan terarah. Dalam penelitian ini

akan dianalisa bagaimana pengaruh DAK, DAU dan PAD secara parsial dan

simultan terhadap Belanja Modal; bagaimana pengaruh DAK, DAU dan PAD

secara parsial dan simultan terhadap Pertumbuhan Ekonomi; bagaimana pengaruh

DAK, DAU dan PAD secara parsial dan simultan terhadap Pertumbuhan Ekonomi

melalui Belanja Modal; bagaimana pengaruh DAK, DAU dan PAD secara parsial

dan simultan terhadap Indeks Pembangunan Manusia; dan bagaimana pengaruh

DAK, DAU dan PAD secara parsial dan simultan terhadap Indeks Pembangunan

Manusia melalui Belanja Modal dan Pertumbuhan Ekonomi.

Secara skematis, kerangka konseptualnya dapat dilihat pada Gambar 2.1

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis Penelitian

Berdasarkan perumusan masalah, maka yang menjadi hipotesis dalam

penelitian ini antara lain:

1. DAU, DAK, dan PAD berpengaruh positif baik secara simultan maupun

parsial terhadap Belanja Modal di Sumatera Utara.

2. DAK, DAU, dan PAD berpengaruh positif terhadap Pertumbuhan Ekonomi

melalui Belanja Modal di Sumatera Utara.

3. DAK, DAU, dan PAD berpengaruh positif terhadap IPM melalui Belanja