PERANCANGAN SISTEM PENGUKURAN KINERJA

PT X DENGAN MENGGUNAKAN METODE

BALANCED SCORECARD

DAN

ANALYTICAL

HIERARCHY PROCESS

Ludo Siswanto

Jurusan Teknik Industri Universitas Persada Indonesia

ABSTRAK

Perusahaan yang ingin berkembang dan menjadikan nya terdepan pada masing-masing

indutri, membutuhkan suatu tolak ukur terhadap hasil yang telah dicapai dan yang belum

dicapai oleh perusahaan itu sendiri. Yang diukur dalam hal ini adalah kinerja perusahaan itu

sendiri dalam melakukan kegiatan nya untuk mencapai tujuan perusahaan tersebut. PT X

adalah perusahaan yang bergerak di bidang penjualan alat-alat elektrik yang mesuplai

produk-produk tersebut kepada industry-indistri yang mebutuhkannya. Seperti perusahaan

konvensional lainnya, PT X ini pun , hanya memperhatikan keuntungan yang didapat saja

tanpa memperhatikan komponen-komponen lain nya dalam perusahaan tersebut

Kinerja perusahaan merupakan suatu hasil dari suatu kegiatan dalam suatu kegiatan

usaha dalam mencapai tujuan yang telah ditentukan. Banyak perspektif yang dapat dipakai

untuk menilai kinerja suatu perusahaan. Dalam Balanced Scorecard memakai 4 ( empat

perspektif ) , yaitu Perspektif Keuangan. Perspektif Pelanggan, Perspektif proses bisnis

internal dan Perspektif pembelajaran dan pertumbuhan.

Tujuan dalam penelitian ini adalah untuk mengetahui kinerja dari semua perspektif

Balanced Scorecard dan melakukan penilaian pembobotan terhadap perspektif-perspektif

tersebut untuk diurutkan menjadi urutan prioritas yang dapat dipakai oleh perusahaan

sebagai strategi untuk mencapai tujuan perusahaan yang lebih baik.

Hasil dari penelitian dapat disimpulkan bahwa penentuan bobot prioritas strategi

level kriteria jatuh pada Kriteria keuangan ( 0,443 ), sedangkan jika dihitung secara global

maka peningkatan pangsa pasar menduduki posisi pertama ( 0,1498 ), disusul dengan

meningkatkan keuntungan (0,1385 ) dan posisi ketiga meningkatkan produktivitas karyawan (

0,0943 )

ABSTRACT

Companies that want to grow and make his way on each indutry, need a benchmark against

which results have been achieved and that has not been achieved by the company itself.

Measured in this case is the performance of the company itself in carrying out his activities to

achieve the goals of the company. PT X company sells sales tools supply for electrical

products to the industries needed. Like other conventional company, PT X, also noticed

benefit alone without regard to other components in the company

The company's performance is a result of an activity within a given business activities in

achieving the objectives that have been defined. Many perspectives that can be used to assess

the performance of a company. In the Balanced Scorecard using 4 (four perspectives), namely

the Financial

Perspectives. The perspective of the customer, internal business processes Perspective and

the pe The purpose of the research is to know the performance of all the Balanced Scorecard

perspectives and conducting assessments of the weighting of such perspective to

perspective-sorted into priority order which can be used by companies as a strategy to achieve better

company.rspective of learning and growth.

The results of the research can be inferred that the determination of the priorities of the

strategy level weighting criteria falls on keuanga Criteria (0,443), whereas if calculated

globally then increased the market share occupied the first position (0,1498), followed by

increasing profits (0,1385) and the third position improves employee productivity (0,0943)

keywords: performance, efficiency and prioritization strategies

Prioritas strategi Keuangan Meningkatkan keuntungan Likuiditas Pengembalian Investasi Pengembalian Modal Pelanggan Meningkatkan Pangsa Pasar Kepuasan Pelanggan Efektifitas Penjualan Minimasi Komplain Proses Bisnis Internal Infrastruktur Pengiriman Tepat Waktu Jumlah Produk Kualitas Pelayanan Pembelajaran dan Pertumbuhan Stabilitas karyawan Kepuasan karyawan Kapabilitas Karyawan Produktifitas Karyawan

Efektif dalam penggunaan aktiva perusahaan

Peningkatan hubugan yang baik dengan pelanggan Proses pembayaran cepat Meningkatkan dan menerapkan

efektivitas operasi

Inovasi promosi dan penjualan

Meningkatkan kualitas pelayanan

Menjaga kualitas produk

Standar operasi

Penangan Barang Rusak dan Memberikan Garansi

Membuat standar operasi kerja

Meningkatkan jumlah item produk

Proses purna jual

Peningkatan Kemampuan Karyawan

Peningkatan Peran Karyawan

Suasana Kerja Hormonis

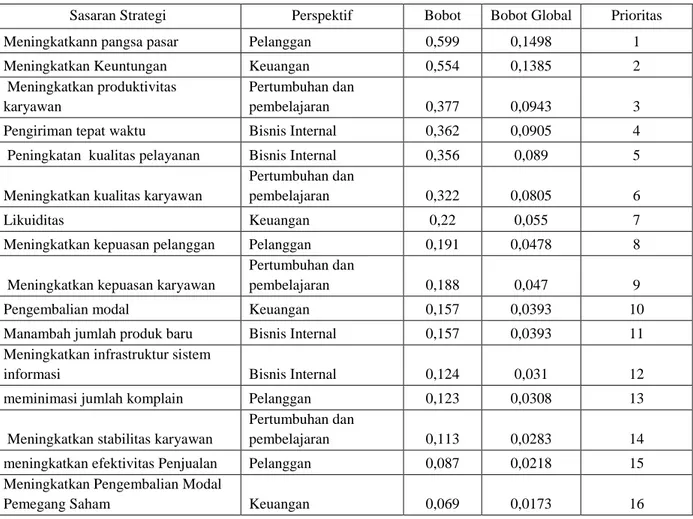

Tabel 4.60 Prioritas Sasaran Strategi

Balanced Scorecard PT. X

Sasaran Strategi Perspektif Bobot Bobot Global Prioritas Meningkatkann pangsa pasar Pelanggan 0,599 0,1498 1 Meningkatkan Keuntungan Keuangan 0,554 0,1385 2 Meningkatkan produktivitas

karyawan

Pertumbuhan dan

pembelajaran 0,377 0,0943 3 Pengiriman tepat waktu Bisnis Internal 0,362 0,0905 4 Peningkatan kualitas pelayanan Bisnis Internal 0,356 0,089 5 Meningkatkan kualitas karyawan

Pertumbuhan dan

pembelajaran 0,322 0,0805 6 Likuiditas Keuangan 0,22 0,055 7 Meningkatkan kepuasan pelanggan Pelanggan 0,191 0,0478 8 Meningkatkan kepuasan karyawan

Pertumbuhan dan

pembelajaran 0,188 0,047 9 Pengembalian modal Keuangan 0,157 0,0393 10 Manambah jumlah produk baru Bisnis Internal 0,157 0,0393 11 Meningkatkan infrastruktur sistem

informasi Bisnis Internal 0,124 0,031 12 meminimasi jumlah komplain Pelanggan 0,123 0,0308 13 Meningkatkan stabilitas karyawan

Pertumbuhan dan

pembelajaran 0,113 0,0283 14 meningkatkan efektivitas Penjualan Pelanggan 0,087 0,0218 15 Meningkatkan Pengembalian Modal

I. PENDAHULUAN

A. Latar Belakang

Di PT X dalam penilaian kinerja nya hanya melihat satu sisi , yaitu keuangan saja. Untuk itu dibutuhkan analisa yang comprehensive untuk dipakai sebagai strategi perusahaan dalam mencapai tujuannya.

B. Perumusan Masalah

Agar tujuan perusahaan dapat tercapai , pengukuran terhadap kinerja perusahaan sangat dibutuhkan. Selama ini PT X belum memiliki sistem pengukuran kinerja yang komperhensif untuk mengukur kinerja perusahaan secara menyeluruh. Selain itu, Perusahaan sulit untuk menentukan strategi mana yang harus diutamakan demi meningkatkan kinerja perusahaan secara optimal.

C. Tujuan Penelitian

Adapun tujuan dari penulisan Laporan ini adalah :

a. Mengukur dan menentukan kinerja perusahaan yang dilihat dari empat perspektif yaitu perspektif keuangan, perspektif pelangggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan

b. Menentukan bobot masing-masing perspektif terhadap kinerja perusahaan.

c. Menentukan prioritas strategi terpilih untuk meningkatkan kinerja perusahaan.

II. LANDASAN TEORI

Pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada dalam organisasi. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

Balanced Scorecard menyajikan suatu pengukuran kinerja yang lengkap, dengan perspektif sebagai berikut :

a. Perspektif Keuangan b. Perspektif Pelanggan

d. Perspektif Pembelajaran dan Pertumbuhan

Sedangkan Metode AHP atau Proses Analisi Hirarki merupakan salah satu metode pengambilan keputusan dimana faktor-fakto logika, intuisi, pengalaman, pengetahuan, emosi , dan rasio dicoba untuk dioptimalisasikan dalam suatu proses yang sistematis. Dengan metode AHP ini dapat memecahkan masalah yang kompleks dimana aspek atau kriteria yang diambil cukup banyak sebagai acuan untuk menentukan prioritas strategi yang akan diambil perusahaan.

III. METODOLOGI PENELITIAN A. Studi Lapangan

Dalam tahap ini dilakukan observasi yaitu terjun langsung pada tempat penelitian dan penyebaran kuesioner kepada responden PT X

B. Studi Pustaka

Yaitu pengumpulan data melalui buku-buku, catatan-catatan, literatur-literatur, dan dokumentasi-dokumentasi yang terkait dengan pengukuran kinerja perusahaan yang menggunakan metode Balanced Scorecard dan penentuan prioritas strategi dengan menggunakan Analytical Hierarchy Process

C. Perumusan Masalah

Bertujuan untuk meumuskan masalah serta memprioritaskan permasalahan yang dianggap penulis meupakan masalah yang paling penting dan harus segera diselesaikan, sehingga apa yang akan dibahas menjadi lebih terarah dan jelas pemecahan nya. Perumusan masalah yang penulis rumuskan dalam tugas akhir ini adlah mencoba untuk menerapkan metode Balanced Scorecard dengan memperhatikan empat perspektif yang terdapat didalam nya, sehingga dapat dilakukan implementasi system peningkatan kinerja perusahaan yang dijalankan oleh manajemen perusahaan yang terfokus pada pencaaian visi, misi dan tujuan perusahaan secara keseluruhan.

D. Pengumpulan Data

Data-data dikumpulkan dari data perusahaan, diantaranya yaitu sejarah perusahaan, struktur organisasi dan ketenagakerjaan, kemudian pelayanan mutu terhadap konsumen. Data-data lain diperoleh juga dari wawancara dengan karyawan yang ahli dibidangnya, melakukan observasi dengan mencatat peristiwa yang terjadi selama penelitian berlangsung, dan menyebarkan kuisioner dalam dua tahap. Kuesioner tahap I dilakukan untuk menentukan sub kriteria dari empat kriteria Balanced Scorecard.

E. Pengolahan Data

Tahapannya adalah merancang system pengukuran kinerja dengan metode Balanced Scorecard berdasarkan data-data yang telah dikumpulkan pada tahapan-tahapan sebelumnya. Perancangan pengukuran berdasarkan pada empat perspektif yaitu finansial, pelanggan, proses bisnis internal, dan pembelajaran dan pertumbuhan. Kemudian dilakukan penentuan standar awal, target pencapaian, pembobotan dan membuat matriks.

F. Analisis

Dari hasil pengolahan data yang telah dilakukan, maka langkah selanjutnya adalah melakukan analisis terhadap pengolahan data tersebut. Analisis dilakukan disesuaikan dengan hasil pengolahan dari masing-masing perspektif Balance Scorecard , dengan tujuan untuk mengetahui kondisi kerja di PT X. Setelah dilakukan pengukuran dengan metode Balance Scorecard , maka dari kondisi tersebut penulis akan memberikan suatu usulan pengimplementasian Balanced Scorecard dalam tahapan perencanaan strategi baru serta penyusunan program pebaikan kinerja yang disesuaikan dengan setiap perspektif.

G. Kesimpulan Dan Saran

Setelah analisis dan pembahasan terhadap hasil dilakukan, kemudian diambil kesimpulan dari hasil penelitian dan memberikan saran atau masukan yang berguna bagi pihak perusahaan.

IV. PENGUMPULAN DAN PENGOLAHAN DATA A. Pengumpulan Data

Pengumpulan data disini dimulai dari mengumpulkan data yang berasal dari perusahaaan seperti:sejarah perusahaan, visi, misi, tata tertib, dan lain sebagainya yang diberikan perusahaan terhadap peneliti.Pengumpulan data berikutnya adalah hasil dari jawaban responden terhadap kuesioner yang telah disebarkan oleh peneliti.

1) Data Perspektif keuangan

Data perspektif keuangan yang digunakan antara lain : pendapatan bersih perusahaan, penjualan bersih perusahaan, total aset perusahaan, aktiva lancar, pasiva lancar, hutang jangka panjang, laba ditahan, persediaan, rata-rata modal pemegang saham . Pada penelitian ini data perspektif keuangan yang digunakan adalah dari periode 2007 – 2011

Laba Bersih Perusahaan Periode 2007 – 2011 No Periode Laba Bersih

(Rp) 1 2007 438.431.494 2 2008 579.132.500 3 2009 837.521.194 4 2010 1.098.851.234 5 2011 1.508.923.756

Penjualan Kotor Perusahaan Periode 2007 – 2011 No Periode Penjualan Kotor

(Rp) 1 2007 4.165.099.193 2 2008 4.980.539.500 3 2009 6.700.169.552 4 2010 8.241.384.255 5 2011 11.015.143.419

Total Asset Perusahaan Periode 2007 – 2011 No Periode Total Asset

(Rp) 1 2007 2.861.177.928 2 2008 3.349.590.000 3 2009 4.050.254.328 4 2010 4.786.214.808 5 2011 5.615.085.072

Aktiva Lancar Perusahaan Periode 2007 – 2011 No Periode Aktiva Lancar

(Rp) 1 2007 512.102.682 2 2008 584.251.270 3 2009 748.415.311 4 2010 893.426.764 5 2011 1.104.300.064

Pasiva Lancar Perusahaan Periode 2007 – 2011 No Periode Pasiva Lancar

(Rp) 1 2007 1.280.256.705 2 2008 1.360.628.175 3 2009 1.571.038.278 4 2010 1.833.566.910 5 2011 1.960.750.160

Pendapatan Operasi Perusahaan Periode 2007 – 2011

No Periode Pendapatan Operasi (Rp) 1 2007 2.499.059.516 2 2008 2.988.323.700 3 2009 4.020.101.731 4 2010 4.944.830.553 5 2011 6.609.086.051

Persediaan Perusahaan Periode 2007 – 2011 No Periode Persediaan (Rp) 1 2007 102.420.536 2 2008 97.375.212 3 2009 187.103.828 4 2010 223.356.691 5 2011 220.860.013 Modal Pemegang Saham Periode 2007 – 2011 No Periode Pemengang Saham

(Rp) 1 2007 1.430.588.964 2 2008 1.674.795.000 3 2009 2.025.127.164 4 2010 2.393.107.404 5 2011 2.807.542.536

2) Data Perspektif Pelanggan

Data perspektif pelanggan yang digunakan antara lain : pangsa pasar, kemampuan mencari pelanggan baru, kemampuan mempertahankan pelanggan, indeks kepuasan pelanggan, jumlah komplain dan tingkat profitabilitas pelanggan. Pada penelitian ini data perspektif pelanggan yang digunakan adalah dari periode 2007 – 2011.

Penguasan Pangsa Pasar Periode 2007 – 2011 No Periode Pangsa Pasar

(%) 1 2007 14.0 2 2008 17.5 3 2009 20.2 4 2010 25.8 5 2011 26.6

Pelanggang Baru Periode 2007 – 2011 No Periode Pelanggan Baru

(perusahaan) 1 2007 0 2 2008 5 3 2009 7 4 2010 10 5 2011 14

Kemampuan Mempertahankan PelangganPeriode 2007 – 2011 No Periode Mempertahankan Pelanggan (%) 1 2007 80 2 2008 85 3 2009 87 4 2010 90 5 2011 95

Jumlah Komplain Periode 2007 – 2011

No Periode Kepuasan Pelanggan (%) 1 2007 80 2 2008 85 3 2009 87 4 2010 90 5 2011 95

Jumlah Komplain Periode 2007 – 2011 No Periode Jumlah Komplain

1 2007 20

2 2008 15

3 2009 13

4 2010 10

5 2011 7

Tingkat Profitabilitas Periode 2007 – 2011 No Periode Tingkat Profitabilitas

(Rp) 1 2007 4.291.766.892 2 2008 5.024.385.000 3 2009 6.075.381.492 4 2010 7.179.322.212 5 2011 8.422.627.608

3) Data Perspektif Bisnis Internal

Data perspektif proses bisnis internal yang digunakan antara lain : pengiriman tepat waktu, jumlah produk baru, respon terhadap komplin dan menjalin hubungan dengan pelanggan. Pada penelitian ini data perspektif proses bisnis internal yang digunakan adalah dari periode 2007 – 2011.

Pengiriman Tepat Waktu Periode 2007 – 2011 No Periode Pengiriman Tepat Waktu

(%) 1 2007 80 2 2008 83 3 2009 86 4 2010 92 5 2011 95

Jumlah Produk Baru Periode 2007 – 2011 No Periode Jumlah Produk Baru

( item) 1 2007 0 2 2008 1 3 2009 2 4 2010 3 5 2011 5

. 4) Data perspektif pertumbuhan dan pembelajaran

. Data perspektif pertumbuhan dan pembelajaran yang digunakan antara lain : jumlah karyawan dan training. Pada penelitian ini data perspektif proses bisnis internal yang digunakan adalah dari periode 2007 – 2011.

Jumlah Karyawan Periode 2007 – 2011 No Periode Jumlah Karyawan (orang) 1 2007 25 2 2008 28 3 2009 30 4 2010 30 5 2011 35

Training Periode 2007 – 2011 No Periode Training (jam) 1 2007 1000 2 2008 1120 3 2009 1200 4 2010 1200 5 2011 1400 B. Pengolahan Data 1. Penentuan Subkriteria a. Keuangan

1)

Meningkatkan keuntungan2)

Meningkatkan likuiditas3)

Meningkatkan pengembalian investasi4)

Meningkatkan pengembalian modal pemegang saham b. Pelanggan1) Mempertahankan pangsa pasar 2) Meningkatkan kepuasan pelangan 3) Minimasi jumlah komplain

4) Meningkatkan efektivitas penjualan c. Proses Bisnis Internal

1) Meningkatkan kualitas pelayanan 2) Pengiriman tepat waktu

3) Manambah jumlah produk baru

4) Meningkatkan pengembangan infrastruktur sistem informasi d. Pembelajaran dan Pertumbuhan

1) Meningkatkan produktivitas karyawan 2) Meningkatkan kapabilitas karyawan 3) Meningkatkan kepuasan karyawan 4) Meningkatkan stabilitas karyawan

a. Perspektif Keuangan

Tabel. 4.21 Indikator Hasil dan Kinerja Pada Perspektif Keuangan N o Sasaran strategi Indikator Hasil Indikator pemacu Kinerja 1 Meningkatkan keuntungan Rasio profitabilitas Peningkatan pendapatan Berkurangnya biaya 2 Meningkatkan likuiditas Rasio lancar Quick ratio Bauran pendapatan 3 Meningkatkan pengembalian investasi ROI Peningkatan Pendapatan 4 Meningatkan pengembalian modal pemegang saham. ROE Peningkatan Pendapatan Berkurangnya Biaya

Sumber : Data perusahaan

b. Perspektif Pelanggan

Tabel. 4.22 Indikator Hasil dan Kinerja Pada Perspektif Pelanggan No Sasaran strategi Indikator Hasil Indikator pemacu Kinerja 1 Meningkatk an pangsa pasar Pangsa pasar meningkat Peningkatan pendapatan 2 Meningkatk an kepuasan pelanggan Indeks kepuasan pelanggan Peningkatan pangsa pasar Bertahannya atau dapat pelanggan baru 3 Minimasi jumlah komplain Jumlah kecil Jumlah komplain menurun 4 Meningkatk an efektivitas Jumlah Transaksi Peningkatan Pangsa Pasar

c. Perspektif Bisnis Internal

Tabel. 4.23 Indikator Hasil dan Kinerja Pada Perspektif Bisnis Internal

No Sasaran strategi Indikator Hasil Indikator Pemacu Kinerja 1 Peningkatan kualitas pelayanan Minimasi keluhan pelanggan Peningkatan pendapatan Jumlah pelanggan bertambah 2 Pengiriman tepat waktu Sesuai dengan kontrak Kepercayaan pelanggan dapat dijaga 3 Manambah jumlah produk baru

Produk Baru Pendapatan

meningkat 4 Meningkatkan infrastruktur sistem informasi Portofolio bisnis Peningkatan Portofolio

e. Perspektif Pertumbuhan dan Pembelajaran

Tabel. 4.24 Indikator Hasil dan Kinerja Pada Perspektif Pertumbuhan dan Pembelajaran

No Sasaran

strategi

Indikator Hasil Indikator

Pemacu Kinerja 1 Meningkatkan produktivitas karyawan Indeks produktivitas meningkat Peningkatan pendapatan 2 Meningkatkan kualitas karyawan. Jam pelatihan bertambah Kapabilitas karyawan meningkat 3 Meningkatkan kepuasan karyawan Dihargai Produktivitas meningkat Pendapatan meningkat 4 Meningkatkan stabilitas karyawan

Turn over kecil Kenyamanan

bekerja. Produktivatas naik Pendapatan bertambah

2. Penentuan Prioritas Sasaran Strategi Dalam Setiap Perspektif

a. Penyusunan Matriks Perbandingan Berpasangan Perhitungan Analytical Hierarchy Proccess (AHP)

- Perhitungan AHP Pada Tingkat Kriteria Hasil Perhitungan Kriteria :

Keuangan : 0,443 = 44,3 %

Pelanggan : 0,319 = 31,9 %

Proses Bisnis Internal : 0,148 = 14,8 %

Pembelajaran dan Pertumbuhan 0,09 = 9 % - Perhitungan AHP Pada Subkriteria Keuangan Hasil perhitungan kriteria keuangan sebagai berikut:

Meningkatkan keuntungan : 0,554 = 54,4 %

Meningkatkan Likuiditas : 0,220 = 22 %

Meningkatkan Pengembalian Investsi : 0,157 = 15,7 %

Meningkatkan Pengembalian Modal Pemegang Saham : 0,069 = 6,9 %- Perhitungan AHP Pada Subkriteria Pelanggan Hasil perhitungan kriteria Pelanggan sebagai berikut:

Meningkatkan pangsa pasar : 0,599 = 59,9

Meningkatkan kepuasan pelanggan : 0,191 = 19,1 %

Menurunkan jumlah komplain : 0,123 = 12,3 %

Meningkatkan efektivitas : 0,087 = 8,7 %- Perhitungan AHP Pada Subkriteria Bisnis Internal Hasil perhitungan kriteria Bisnis Internal sebagai berikut:

Peningkatan kualitas pelayanan : 0,356 = 35,6 %

Pengiriman tepat waktu : 0,362 = 36,2 %

Manambah jumlah produk baru : 0,157 = 15,7 %- Perhitungan AHP Pada Subkriteria Pertumbuhan dan Pembelajaran Hasil perhitungan kriteria Bisnis Internal sebagai berikut:

Meningkatkan produktivitas karyawan : 0,377 = 37,7 %

Meningkatkan kualitas karyawan : 0,322 = 32,2 %

Meningkatkan kepuasan karyawan : 0,188 = 18,8 %

Meningkatkan stabilitas karyawan : 0,113 = 11,3 %b. Perhitungan Bobot Antara Kriteria Dan Sub Kriteria

Setelah dilakukan perhitungan bobot diatas berdasarkan matrik perbandingan berpasangan, maka prioritas tingkat kepentingan setiap perspektif Balanced Scorecard dan prioritas sasaran-sasaran strategi pada setiap perspektifnya dapat diketahui.

Tabel 4.55 Nilai Bobot Setiap Kriteria

Perspektif Bobot Prioritas

Keuangan 0,443 1

Pelanggan 0,319 2

Proses Bisnis Internal 0,148 3 Pembelajaran dan Pertumbuhan 0,09 4 Sumber : Pengolahan data

Tabel 4.56 Nilai Bobot Pada Sub Kriteria Keuangan

Sub Kriteria Bobot Prioritas Meningkatkann Keuntungan 0,554 1 Meningkatkan Likuiditas 0,220 2 Meningkatkan Pengembalian Investasi 0,157 3 Meningkatkan Pengembalian Modal Pemegang Saham 0,069 4 Sumber : Pengolahan data

Tabel 4.57 Nilai Bobot Pada Sub Kriteria Pelanggan

Sub Kriteria Bobot Prioritas Meningkatkan Pangsa Pasar 0,599 1 Meningkatkan Kepuasan Pelanggan 0,191 2 Menurunkan jumlah komplain 0,123 3 Meningkatkan efektivitas Penjualan 0,087 4

Tabel 4.58 Nilai Bobot Pada Sub Kriteria Bisnis Internal

Sub Kriteria Bobot Prioritas Meningkatkan Kualitas Pelayanan 0,356 2 Pengiriman tepat waktu 0,362 1 Manambah jumlah produk baru 0,157 3 Meningkatkan infrastruktur sistem informasi 0,124 4 Sumber : Pengolahan data

Tabel 4.59 Nilai Bobot Pada Sub Kriteria Pembelajaran dan Pertumbuhan

Sub Kriteria Bobot Prioritas Meningkatkan Produktifitas Karyawan 0,377 1 Meningkatkan Kapabilitas Karyawan 0,322 2 Meningkatkan Kepuasan Karyawan 0,188 3 Meningkatkan Stabilitas Karyawan 0,113 4 Sumber : Pengolahan data

c. Prioritas Sasaran dan Strategi

Dari hasil perhitungan dengan menerpakan metode Analitycal Hierarchy Procces (AHP) untuk mengetahui kriteria mana yang menjadi prioritas dari keempat prespektif yang ada pada Balance Scorcard. Selanjutnya dari keempat prespektif tersebut diurai lagi menjadi subkreteria sehingga pada akhirnya diketahui kreteria dan subkreterai yang prioritas. Prioritas tersebur berdasarkan nilai bobot global dari setiap sasaran strategi. Prioritas sasaran dan strategi Balanced Scorecard dapat dilihat pada tabel berikut :

V. KESIMPULAN DAN SARAN A. KESIMPULAN

1. Diantara Kriteria , perspektif keuangan yang mendapatkan bobot paling besar dengan angka 0,443 2. Sedangkan dengan melihat bobot secara global pada sub criteria , maka yang menjadi prioritas utama adalah meningkatkan pangsa pasar dengan bobot global sebesar 0,1498.

3. Meningkatkan keuntungan menjadi prioritas kedua dengan bobot global sebesar 0,1385.

B. SARAN

Setelah dilakukan pengolahan data, kemudian menganalisis, membahas serta menyimpulkan, maka penulis memberikan saran sehubungan dengan tujuan Tugas Akhir ini. Saran tersebut adalah sebagai berikut :

1. Perusahaan sebaiknya menerapkan Balanced Scorecard dalam pengukuran kinerja perusahaan dan kemudian melakukan evaluasi secara terus menerus terhadap rancangan Balanced Scorecard tersebut.

2. Untuk meningkatkan dan mempertahankan performansi kerja maka perusahaan harus melaksanakan inisiatif strategi pada setiap perspektif dalam Balanced Scorecard. Setelah itu perusahaan juga harus membentuk tim evaluasi jika rancangan Balanced Scorecard tersebut telah dijalankan setiap jangka waktu tertentu.

DAFTAR PUSTAKA

1) Dermawan, Rizki, 2005. Model Kuantiutatif Pengambilan Keputusan dan Perencanaan Strategis. Bandung : Alfabeta.

2) Kaplan, Robert S dan David P. Norton 2000. Balanced Scorecard. Jakarta : Erlangga.

3) Marimin. 2004. Teknik dan Aplikasi Pengambilan Keputusan Kriteria Majemuk. Jakarta : PT Grasindo. 4) Mulyadi.2001. Balanced Scorecard. : Alat Manajemen Kontemporer untuk Pelipatgandaan kinerja

keuangan perusahaan. Jakarta : Salemba Empat