LA PO RAN

PENDAPAT

KEWAJA~N

PT SORINI AGRO ASIA CORPdRINDO, Tbk.

Lokasi Di :

Wisma

46- Kota BNI, Lantli 26,

Jalan Jend. Sudirman Ka • 1,

Karet Tengsin, Jakarta P sat,

DKI Jakarta,

10220

No. File: Y&R/F0/17/0101 Jakarta, 17 Januari 2017 Kepada Yth.

PT Sorini Agro Asia Corporindo, Tbk.

Wisma 46-Kota BNI, Lantai

26

Jalan Jend. Sudirman Kav. 1, Karet Tengsin, Jakarta Pusat,

DKI Jakarta - 10220

Dengan hormat,

KANTOR JASA PENILAI PUBLIK YANUAR BEY DANl REKAN ("Y&R") ditunjuk oleh

PT SORINI AGRO ASIA CORPORINDO Tbk ("SAAC") berdasarkan persetujuan atas Surat Penawaran No. Pr.YR.Y/F0/486/SMC/XII/16-RY tangg 119 Desember 2016, dengan maksud untuk memberikan Pendapat Kewajaran

(fairness

opinion) tas rencana transaksi dalam rangka aksi korporasi yang akan dilakukan oleh SAAC dengan PT CA GILL INDONESIA ("CI").Maksud dan tujuan dari pemberian pendapat kewajaran ini dalah untuk memberikan pendapat kewajaran atas rencana transaksi pinjam meminjam dan ("Rencana Transaksi"). Pendapat

Kewajaran ini diberikan dalam rangka memenuhi Peratura Badan Pengawas Pasar Modal dan Lembaga Keuangan ("Bapepam dan LK") No. IX.E.1 tenta g "Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu" yang termuat dalam eputusan Ketua Bapepam dan LK No. KEP-412/BL/2009 tanggal 25 November 2009 dan Per turan Bapepam dan LK No. IX.E.2 Lampiran Keputusan Ketua Bapepam dan LK No. Kep-614/ L/2011 Tanggal

28

November 2011 tentang "Transaksi Material dan Perubahan Kegiatan UsahaBerdasarkan ruang lingkup pekerjaan, asumsi-asumsi, dat~dan informasi yang diperoleh dan digunakan, penelaahan atas dampak keuangan Rencana ransaksi sebagaimana diungkapkan

dalam Laporan Pendapat Kewajaran ini, kami berpendapat

~

hwa Rencana Transaksi ini, ditinjau dari segi ekonomis dan keuangan, adalah wajar bagi SMC n pemegang saham minoritas SAAC serta akan memberikan manfaat bagi pemegang saham SMCKesimpulan akhir diatas berlaku bilamana tidak terdapat perubahan yang memiliki dampak material terhadap Rencana Transaksi. Perubahan tersebut t masuk, namun tidak terbatas pada,

perubahan kondisi baik secara internal pada SMC maupun ecara eksternal yaitu kondisi pasar dan perekonomian, kondisi umum bisnis, perdagangan dan euangan serta peraturan-peraturan pemerintah Indonesia dan peraturan terkait lainnya setelah nggal Laporan Pendapat Kewajaran

ini dikeluarkan. Bilamana setelah tanggal Laporan Pendap Kewajaran ini dikeluarkan terjadi

perubahan-perubahan tersebut diatas, maka kesimpulan me genai kewajaran Rencana Transaksi

ini mungkin berbeda.

KJPP Yanuar Bey & Rekan

Business & Property Appraisers The Manhattan Square -Mid Tower Lantai 15 Unit F Jl. Tb. Simatupang Kav. 1 S Cilandak limur, Jakarta Selatan 12560

T: +62-21 2940 6860 (Hunting)

F· +62-21 2940 6863

E: info@yr.co.id

www.yr.coJd

Pendapat Kewajaran ini harus dipandang sebagai satu kesa uan, dan penggunaan sebagian dari analisis dan informasi tanpa mempertimbangkan isi Pendap t Kewajaran ini secara keseluruhan dapat menyebabkan pandangan yang menyesatkan atas proses yang mendasari Pendapat Kewajaran ini. Pendapat Kewajaran ini juga disusun berdas rkan kondisi ekonomi dan peraturan yang ada pada saat ini. Kami tidak bertanggung jawab tuk merevisi atau memperbaharui Pendapat Kewajaran kami karena peristiwa-peristiwa yan terjadi setelah tanggal Pendapat Kewajaran ini. Pendapat Kewajaran ini tidak sah apabila tid k dibubuhi tanda tangan pihak yang berwenang dan stempel perusahaan (corporate seal) d · KANTOR JASA PENILAI PUBLIK YANUAR BEY DAN REKAN ("Y&R").

Demikian laporan ini kami sampaikan, atas perhatian dan ~erjasamanya kami ucapkan terima kasih.

Hormat kami,

KJPP YANUAR BEY & REKAN

'Y

-

-1/U

/Jif'a

,tio

Rosye Yunita, SE., MM. MAPPI (Cert) Partner Kualifikasi ljin ljin Penilai STTD MAP PI : Penilai Bisnis :No. B-1.08.00045 : No. 06/PM/STTD-P/B/2006 : No. 02-S-01532

P E R N Y A T A A N P E

l

N

I

L A

I

Dalam batas kemampuan dan keyakinan kami sebagai periilai, kami yang bertanda-tangan dibawah ini menerangkan bahwa :

1. Penugasan penilaian profesional telah dilakukan terhad~p Obyek Rencana Transaksi pada

tanggal Penilaian; I

2. Analisa telah dilakukan untuk tujuan sebagaimana diunJkapkan dalam Laporan Pendapat Kewajaran;

3. Penugasan penilaian profesional telah dilaksanakan sesufi dengan peraturan perundangan yang berlaku;

4. Data ekonomi dan industri dalam Laporan Pendapat Kxwajaran diperoleh dari berbagai

sumber yang diyakini Penilai Usaha dapat dipertanggungj wabkan;

5. Laporan ini menjelaskan semua syarat-syarat pembata an yang mempengaruhi analisa, pendapat dan kesimpulan yang tertera dalam laporan ini

6. Pernyataan yang menjadi dasar dari analisa, pendapat

~an

kesimpulan yang diuraikan di dalam laporan ini adalah benar.7. Laporan ini disusun dengan mengacu pada

Peraturan~

Bapepam dan LK No. VIII.C.3, No. IX.E.1, No. IX. E.2 dan tidak lepas dari ketentuan- etentuan yang tercantum dalam Standar Penilaian Indonesia ("SPI") dan Kode Etik Penilai Indonesia ("KEPI").Jakarta, 17 Januari 2017

Rosye Yunita, SE. MM., MAP PI (Cert) -Penanggung Jawab

ljin Penilai : No. 8-1.08.00045

STTD :No. 06/PMISTTD-P/8/2006 MAPPI :No. 02-S-01532

Yanuar Bey, SE., MM., MAPPI (Cert)-Quality Assurance

/jin Penilai :No. 8-1.08.00044

STTD :No. 03/PM/STTD-P/812006 MAPPI :No. 99-S-01230

Lidia, ST., MM. - Penilai

MAPPI :No. 12-P-03723

lin Nur lndah. SE., Ak. - Penilai

MAPPI : No. 13-P-04702

1/!:J

,1(1

f

~

~

D A F T A R I S I

Halaman SURAT PENGANTAR PERNYATAAN PENILAI DAFTAR ISI DAFTAR FIGUR 1. PENDAHULUAN ... 11.1 Nomor dan Tanggal Laporan Penilaian ... 1

1.2 Tanggal Penilaian (Cut off Date) ... 1

1.3 Identitas Pemberi Tugas ... 1

1.4 Maksud dan Tujuan Pemberian Pendapat Kewajaran... 1

1.5 Keterkaitan Rencana Transaksi dengan Peraturan Bapepam-LK ... 1

Hubungan Afiliasi ... 1

1.5.1 Unsur Transaksi Material dalam Rencana Transaksi ... 3

1.5.2 1.6 Penugasan Penilaian Profesional ... 3

1.7 Pernyataan Penilai ... 3

1.8 Data, Informasi dan Prosedur ... 4

Data Dan Informasi Rencana Transaksi ... 4

1.8.1 Prosedur yang Digunakan Manajemen ... 5

1.8.2 1.9 Ruang Lingkup ... 5

1.10 Asumsi dan Kondisi Pembatas ... 5

2. TINJAUAN DAN ANALISIS RENCANA TRANSAKSI ... 8

2.1. Latar Belakang Rencana Transaksi ... 8

2.2. Bentuk Rencana Transaksi ... 8

2.3. Besarnya Dana Rencana Transaksi ... 9

2.4. Pertimbangan Bisnis yang Digunakan oleh Manajemen SAAC ... 9

2.5. Obyek Rencana Transaksi ... 9

2.5.1. Draft Perjanjian Pinjamanantara CI dengan SAAC (Multi-Currency Facility Agreement) ... 9

2.6. Pihak-Pihak dalam Rencana Transaksi ... 14

2.6.1. PT SORINI AGRO ASIA CORPORINDO Tbk (“SAAC”) ... 14

2.6.2. PT CARGILL INDONESIA (“CI”) ... 16

2.7. Informasi Perihal Pinjaman yang Relevan per 30 September 2016 ... 17

2.8. Informasi Material Lainnya yang Diungkapkan ... 18

3. ANALISIS KUALITATIF DAN KUANTITATIF PT SORINI AGRO ASIA CORPORINDO Tbk (“SAAC”) ... 19

3.1. Analisis Kualitatif ... 19

3.1.1. Operasional SAAC ... 19

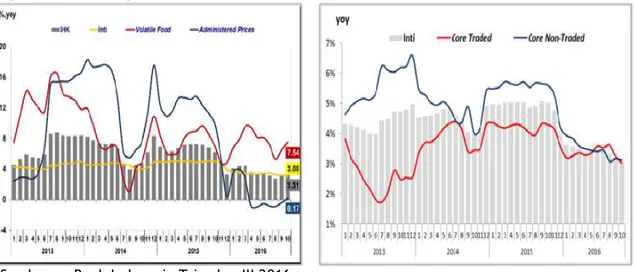

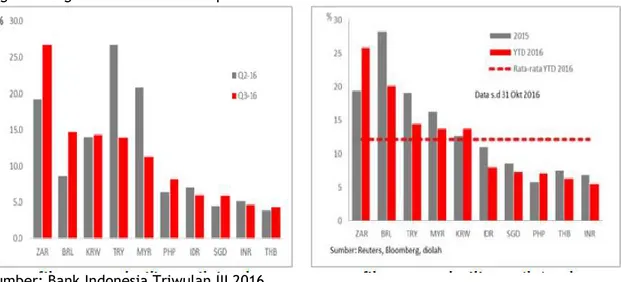

3.1.2. Analisis Makro Ekonomi ... 21

3.1.2.1. Pertumbuhan Ekonomi Indonesia... 21

3.1.2.2. Inflasi ... 23

3.1.2.3. Nilai Tukar Rupiah ... 24

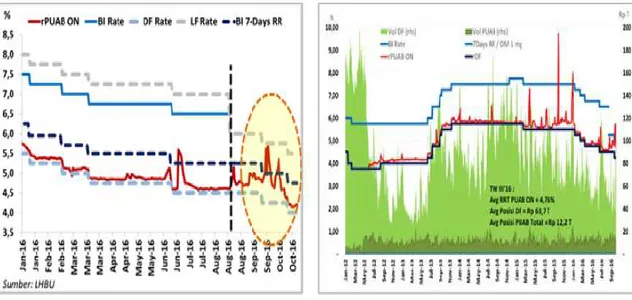

3.1.2.4. Suku Bunga ... 25

3.1.3. Gambaran Umum Ubi Kayu/Singkong di Indonesia ... 27

3.1.3.1. Perkembangan Luas Panen, Produksi dan Produktivitas ... 27

3.1.3.2. Perkembangan Harga Ubi Kayu ... 30

3.1.3.3. Perkembangan Ekspor dan Impor Ubi Kayu ... 31

Halaman

3.1.4. Analisis Perjanjian dan Persyaratan ... 33

3.1.5. Dampak Keuangan SAAC dari Hasil Dana Rencana Transaksi jika Mengalami Kegagalan ... 34

3.1.6. Analisis Dampak Leverage pada Keuangan SAAC ... 34

3.1.7. Analisis Dampak Likuiditas Keuangan SAAC ... 34

3.1.8. Keuntungan dan Kerugian yang Bersifat Kualitatif atas Rencana Transaksi ... 35

3.1.9. Analisis Manfaat dan Risiko... 35

3.2. Analisis Kuantitatif ... 36

3.2.1. Kinerja Historis ... 36

3.2.2. Penilaian Atas Proyeksi Keuangan ... 43

3.2.3. Analisis Rasio Keuangan Atas Proyeksi Keuangan ... 44

3.2.4. Analisis Kemampuan CI Memberikan Fasilitas Pinjaman ... 45

3.2.5. Analisis Kemampuan SAAC Melunasi Pinjaman ... 46

3.2.6. Laporan Keuangan Sebelum dan Sesudah Rencana Transaksi (Proforma) ... 47

3.2.7. Analisis Dampak Keuangan Dari Rencana Transaksi Yang Akan Dilakukan ... 49

3.2.8. Analisis Kelayakan Penggunaan Dana Rencana Transaksi ... 49

3.2.9. Analisis Cash Management dan Financial Covenant dari Rencana Transaksi ... 50

3.2.10. Analisis Tingkat Bunga dari Rencana Transaksi ... 50

3.2.11. Analisis Data Market / Penawaran terhadap Total Fasilitas Sejenis ... 51

3.2.12. Analisis Inkremental ... 51

3.2.13. Analisis Sensitivitas ... 54

4. ANALISIS KEWAJARAN NILAI RENCANA TRANSAKSI ... 56

4.1. Analisis Kewajaran Kualitatif ... 56

4.2. Analisis Kewajaran Kuantitatif ... 56

5. PENDAPAT MENGENAI KEWAJARAN RENCANA TRANSAKSI ... 58

6. KUALIFIKASI PENILAI USAHA ... 59

D A F T A R F I G U R

Halaman

Figur 1. Hubungan Afiliasi Berdasarkan Struktur Kepemilikan ... 2

Figur 2. Struktur Kepengurusan SAAC dengan CI ... 2

Figur 4. Struktur Kepemilikan Saham SAAC ... 15

Figur 5. Struktur Kepemilikan Saham CI ... 17

Figur 6. Peta Pabrik & Kantor ... 21

Figur 7. Pertumbuhan Ekonomi Sidi Pengeluaran (%, yoy) ... 22

Figur 8. Perkembangan Inflasi & Inflasi Inti ... 24

Figur 9. Pergerakan Nilai Tukar Rupiah Triwulanan dan Tahunan ... 25

Figur 10. BI Rate, DF Rate dan Suku Bunga PUAB ON, Koridor Suku Bunga Operasional Moneter ... 26

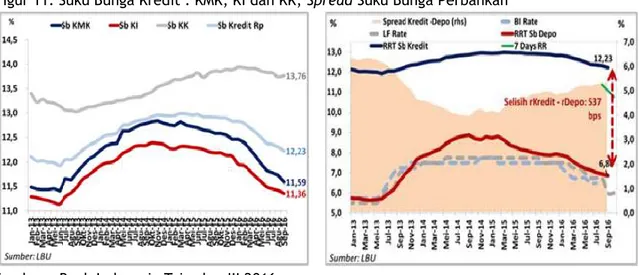

Figur 11. Suku Bunga Kredit : KMK, KI dan KK, Spread Suku Bunga Perbankan ... 27

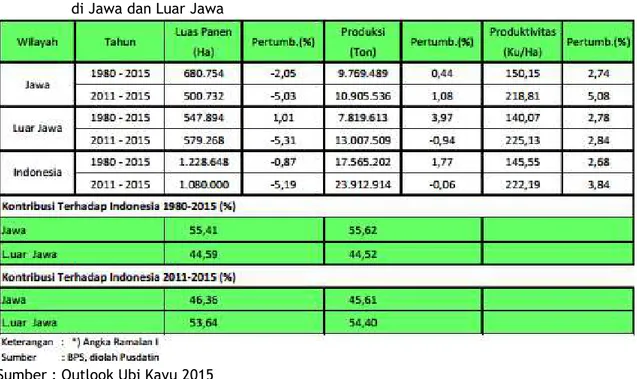

Figur 12. Rata-Rata Luas Panen, Produksi, Produktivitas dan Rata-Rata Pertumbuhannya di Jawa dan Luar Jawa ... 28

Figur 14. Perkembangan Produktivitas Ubi Kayu di Indonesia ... 29

Figur 15. Perkembangan Produksi Ubi Kayu di Indonesia ... 29

Figur 17. Perkembangan Volume Ekspor Impor Ubi Kayu Indonesia ... 31

Figur 18. Perkembangan Volume Ekspor Impor Ubi Kayu Indonesia ... 32

Figur 19. Rasio Atas Proyeksi Keuangan 2017 sampai dengan 2021 ... 34

Figur 20. Analisis Likuiditas Proyeksi Keuangan 2017 sampai dengan 2021 ... 34

Figur 21. Ringkasan Laporan Laba (Rugi) Komprehensif Konsolidasian SAAC (Dalam Jutaan Rupiah) ... 36

Figur 24. Ringkasan Laporan Posisi Keuangan SAAC ... 38

Figur 25. Komposisi Aset Lancar dan Aset Tidak Lancar ... 39

Figur 26. Komposisi Liabilitas Jangka Pendek & Liabilitas Jangka Panjang ... 40

*Periode 30 September 2016 ... 40

Figur 27. Perkembangan Total Ekuitas SAAC ... 40

Figur 28. Ringkasan Arus Kas SAAC (Dalam Jutaan Rupiah) ... 41

Figur 29. Rasio Keuangan SAAC ... 41

Figur 30. Proyeksi Laba (Rugi) Komprehensif Konsolidasian Periode 2017*-2021 (Jutaan Rupiah) ... 43

Figur 31. Posisi Keuangan Periode 2017-2021 (Dalam Jutaan Rupiah) ... 43

Figur 32. Ringkasan Proyeksi Arus Kas SAAC Periode 2017-2021 (Dalam Jutaan Rupiah) ... 43

Figur 33. Rasio Atas Proyeksi Keuangan 2017 sampai dengan 2021 ... 44

Figur 34. Laporan Keuangan CI Tahun Buku Periode 31 Mei 2015 (Dalam Jutaan Rupiah) ... 45

Figur 36. Proforma Laba (Rugi) Komprehensif SAAC (Dalam Jutaan Rupiah) ... 47

Figur 37. Proforma Posisi Keuangan SAAC (Dalam Jutaan Rupiah) ... 47

Figur 38. Proforma Arus Kas SAAC (Dalam Jutaan Rupiah) ... 49

Figur 39. Regresi 7 Emiten ... 50

Figur 40. Hasil Regresi 7 (tujuh) Emiten ... 50

Figur 41. Penawaran Bank/Entitas Terhadap Fasilitas Sejenis ... 51

Figur 42. Nilai Tambah atas proyeksi Laba Rugi (dalam Jutaan Rupiah) ... 51

Figur 43. Nilai Tambah atas proyeksi Laba Rugi (dalam persentase) ... 52

Figur 44. Nilai Tambah atas proyeksi Posisi Keuangan (Dalam Jutaan Rupiah) ... 52

Figur 45. Nilai Tambah atas proyeksi Posisi Keuangan (Dalam Persentase) ... 53

Figur 46. Nilai Tambah atas Proyeksi Arus Kas (Dalam Jutaan Rupiah) ... 54

Figur 47. Nilai Tambah atas Proyeksi Arus Kas (Dalam Persentase) ... 54

1. PENDAHULUAN

1.1 Nomor dan Tanggal Laporan Penilaian

KANTOR JASA PENILAI PUBLIK YANUAR BEY DAN REKAN (“Y&R”) ditunjuk oleh

PT SORINI AGRO ASIA CORPORINDO Tbk (“SAAC”)

,

berdasarkan persetujuan atas SuratPenawaran No. Pr.YR.Y/FO/486/SAAC/XII/16–RY tanggal 19 Desember 2016, dengan maksud

untuk memberikan Pendapat Kewajaran (fairness opinion) atas rencana transaksi dalam

rangka aksi korporasi yang akan dilakukan oleh SAAC dengan PT CARGILL INDONESIA (“CI”).

Kami adalah Kantor Jasa Penilai Publik yang secara resmi telah ditetapkan berdasarkan Keputusan Menteri Keuangan No. 497/KM.1/2009 tanggal 12 Mei 2009, dengan nama Kantor Jasa Penilai Publik Yanuar Bey dan Rekan dengan Izin KJPP No. 2.09.0041 dan telah terdaftar sebagai Profesi Penunjang Pasar Modal di Otoritas Jasa Keuangan d/h Badan Pengawas Pasar Modal dan Lembaga Keuangan (“OJK d/h Bapepam dan LK”) dengan Surat Tanda Terdaftar Profesi Penunjang Pasar Modal dari Bapepam dan LK No. 06/PM/STTD-P/B/2006.

Selanjutnya Y&R telah menyusun Laporan Pendapat Kewajaran terhadap Rencana Transaksi

dengan Laporan No.Y&R/FO/17/0101 tanggal 17 Januari 2016.

1.2 Tanggal Penilaian (Cut off Date)

Tanggal efektif penilaian adalah per 30 September 2016, dimana batas tersebut diambil atas dasar pertimbangan kepentingan dan tujuan penilaian, sedangkan masa berlaku laporan sesuai dengan tanggal penilaian akan berakhir pada tanggal 30 Maret 2017.

1.3 Identitas Pemberi Tugas

Pemberi tugas kepada Y&R dalam penyusunan laporan pendapat kewajaran ini adalah :

Nama Perusahaan : PT Sorini Agro Asia Corporindo Tbk

Alamat : Wisma 46-Kota BNI, Lantai 26, Jalan Jend. Sudirman

Kav. 1, Jakarta Pusat-10220

Tel/Fax : (021) 29240121

Persetujuan Pekerjaan : Surat Penawaran No. Pr.YR.Y/FO/486/SAAC/XII/16–RY

tanggal 19 Desember 2016

1.4 Maksud dan Tujuan Pemberian Pendapat Kewajaran

Maksud dan tujuan dari pemberian pendapat kewajaran ini adalah untuk memberikan pendapat kewajaran atas rencana transaksi pinjam meminjam dana. Pendapat Kewajaran ini diberikan dalam rangka memenuhi Peraturan Bapepam dan LK No. IX.E.1 tentang “Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu” yang termuat dalam Keputusan Ketua

Bapepam dan LK No. KEP-412/BL/2009 tanggal 25 November 2009 dan Peraturan Bapepam

dan LK No. IX.E.2 Lampiran Keputusan Ketua Bapepam dan LK No. Kep-614/BL/2011 Tanggal 28 November 2011 tentang “Transaksi Material dan Perubahan Kegiatan Usaha Utama”.

1.5 Keterkaitan Rencana Transaksi dengan Peraturan Bapepam-LK

Hubungan Afiliasi 1.5.1

Figur 1. Hubungan Afiliasi Berdasarkan Struktur Kepemilikan

Sumber : Manajemen

Berikut struktur kepengurusan antara SAAC dengan CI : Figur 2. Struktur Kepengurusan SAAC dengan CI

Keterangan SAAC CI

I Nyoman Tjager PK

Arief Susanto K

I Nyoman Tjager KI

Gerrit Jan Nicolas Hueting PD

Ivan Kupin D

Sunit Kumar Dhoka D

Fanny Hosea Layantara DI

Jeral Sylvester D'Souza PK

Christene PD

Fransisca Veronika Hutauruk D

Totok Setyarto D

Sumber : Laporan Keuangan SAAC & Manajemen

Hubungan afiliasi antara SAAC dengan CI dapat dilihat dari struktur kepemilikan, dimana SAAC dan CI berada dalam satu grup, berdasarkan hal tersebut rencana transaksi ini termasuk transaksi afiliasi dan perlu mengacu kepada Peraturan Bapepam dan LK No. IX.E.1 tentang Transaksi Afiliasi dan Benturan Kepentingan Transaksi Tertentu Lampiran Keputusan Ketua Bapepam dan LK No. KEP-412/BL/2009, tanggal 25 November 2009.

Unsur Transaksi Material dalam Rencana Transaksi 1.5.2

Berdasarkan laporan keuangan SAAC yang telah diaudit oleh KAP Siddharta Widjaja & Rekan (“KPMG”) untuk periode 30 September 2016, perbandingan prosentase Nilai Rencana Transaksi yang akan dilakukan SAAC terhadap ekuitas SAAC per tanggal 30 September 2016 adalah sebagai berikut :

Figur 3.Unsur Transaksi Materialitas Dalam Rencana Transaksi

Rencana Transaksi 30 September 2016 Nilai Ekuitas SAAC (Jutaan Rupiah)

Nilai Rencana Transaksi (Jutaan Rupiah)*

Pinjaman dana 1.124.103 1.299.800

Prosentase Ekuitas 115,63%

Sumber : Laporan Keuangan Audit SAAC dan Draft perjanjian pinjam meminjam antara SAAC

dengan CI (Multi-Currency Facility Agreement)

*menggunakan kurs tengah BI per 30 September 2016 sebesar Rp12.998/USD

Dari data di atas, total ekuitas SAAC per tanggal 30 September 2016 adalah sebesar Rp1.124.103 juta. Dari data di atas, diketahui bahwa nilai rencana transaksi pinjam meminjam dana sebesar USD100.000.000 atau setara dengan Rp1.299.800 juta adalah sebesar 115,63% terhadap ekuitas SAAC. Sesuai dengan data tersebut di atas, maka rencana transaksi penjualan tersebut termasuk kedalam unsur transaksi material sebagaimana yang dimaksud dalam Peraturan Bapepam dan LK No. IX.E.2 tentang “Transaksi Material dan Perubahan Kegiatan Usaha Utama” dan Lampiran dari Keputusan Ketua Bapepam dan LK No. KEP-614/BL/2011 tanggal 28 November 2011.

1.6 Penugasan Penilaian Profesional

Dalam menyusun laporan ini, Y&R mengandalkan keakuratan dan kelengkapan informasi

yang disediakan oleh SAAC dan/atau data yang diperoleh dari informasi yang tersedia untuk publik dan informasi lainnya serta penelitian yang kami anggap relevan untuk perhitungan dan analisis telah dilakukan dengan benar. Y&R tidak terlibat dan tidak melakukan audit ataupun verifikasi atas informasi yang disediakan tersebut.

Sebagai tambahan, kami tidak terlibat dalam diskusi dengan SAAC sehubungan dengan

Rencana Transaksi tersebut dan kami tidak terlibat dalam komunikasi ataupun interaksi apapun dalam mencapai konsensus mengenai persyaratan dan kondisi Rencana Transaksi tersebut.

1.7 Pernyataan Penilai

Laporan kami disusun berdasarkan permintaan dari SAAC yang dipakai semata-mata untuk

membantu SAAC dalam memberikan gambaran mengenai Rencana Transaksi yang memerlukan pendapat dari pihak independen, pendapat tertulis yang akan diserahkan ke OJK d/h Bapepam - LK dan akan diumumkan kepada masyarakat, dan tidak dapat digunakan untuk tujuan lainnya. Karena pihak lain mungkin bermaksud untuk menggunakan laporan ini untuk tujuan yang lain, perlu ditegaskan bahwa laporan ini tidak dapat dikutip, direferensikan atau diperlihatkan ke pihak lain tanpa ijin tertulis dari kami terlebih dahulu kecuali diharuskan oleh pengadilan atau undang-undang yang berlaku.

SAAC telah membebaskan Y&R dari setiap klaim yang dapat dan akan timbul dari kesalahan

ataupun kekurangan dalam bahan atau informasi yang disediakan SAAC, anak perusahaan, perusahaan afiliasi, konsultan atau pihak ketiga, kepada Y&R dalam penyusunan laporan ini.

Kami ingin menekankan bahwa hasil analisis dan penelaahan kami secara khusus hanya terbatas pada aspek komersial dan finansial transaksi, di luar dari aspek perpajakan dan hukum karena hal tersebut berada di luar lingkup penugasan kami.

Manajemen SAAC menyatakan bahwa seluruh informasi material yang menyangkut Rencana

Transaksi telah diungkapkan seluruhnya kepada Y&R dan tidak ada pengurangan atas fakta -fakta yang penting.

Dalam mempersiapkan laporan pendapat kewajaran ini kami bertindak secara independen

tanpa adanya benturan kepentingan dan tidak terafiliasi dengan SAAC ataupun pihak-pihak yang terafiliasi dengan SAAC. Y&R juga tidak memiliki kepentingan ataupun keuntungan pribadi terkait dengan penugasan ini. Laporan pendapat kewajaran ini tidak dilakukan untuk memberikan keuntungan atau merugikan pihak manapun. Imbalan jasa yang kami terima sama sekali tidak dipengaruhi oleh pendapat kewajaran yang disimpulkan.

Perhitungan dan Analisis dalam rangka pemberian pendapat kewajaran telah dilakukan

dengan benar.

Y&R bertanggung jawab atas laporan pendapat kewajaran dan kesimpulan pendapat

kewajaran yang dihasilkan.

1.8 Data, Informasi dan Prosedur

Data Dan Informasi Rencana Transaksi 1.8.1

Kami telah melakukan analisis dan mempertimbangkan data dan informasi yang disediakan SAAC untuk tujuan penugasan ini, yaitu :

a. Laporan Keuangan SAAC

Tahun Auditor Nomor dan Tanggal Opini

31 Mei 2012 KAP Siddharta & Widjaja No.:L-12-5530-12/VIII.30.001 Tanggal : 30 Agustus 2012 Wajar dalam semua hal yang material 31 Mei 2013 KAP Siddharta & Widjaja No. : L.13-5530-13/VIII.27.001 Tanggal : 27 Agustus 2013 Wajar dalam semua hal yang material 31 Mei 2014 KAP Siddharta & Widjaja No. : L.14-5530-14/VIII.22.001 Tanggal : 22 Agustus 2014 Wajar dalam semua hal yang material 31 Mei 2015 KAP Siddharta & Widjaja No. : L.15-5530-15/VIII.27.002 Tanggal : 27 Agustus 2015 Wajar dalam semua hal yang material 31 Mei 2016 KAP Siddharta & Widjaja No. : L.16-5530-16/VIII.31.003 Tanggal : 31 Agustus 2016 Wajar dalam semua hal yang material 30 September 2016 KAP Siddharta & Widjaja No. : L.16-5530-17/I.16.001 Tanggal : 16 Januari 2017 Wajar dalam semua hal yang material

b. Draft perjanjian pinjam meminjam antara SAAC dengan CI (Multi-Currency Facility

Agreement). Berdasarkan informasi dari manajemen tidak ada perubahan antara isi dari

draft yang disampaikan dengan perjanjian yang akan disepakati nantinya;

c. Legalitas perusahaan dan perijinan terkait;

d. Dokumen-dokumen lain yang terkait dengan rencana transaksi;

e. Diskusi dengan manajemen SAAC;

Prosedur yang Digunakan Manajemen 1.8.2

Prosedur pengambilan keputusan dalam menentukan rencana dan nilai rencana transaksi adalah sebagai berikut :

a. SAAC memerlukan layanan dukungan bisnis berupa dana keuangan yang akan digunakan

sebagai modal kerja dengan proses yang cepat dan sekaligus mempertimbangkan beban

bungayang akan dibayarkan oleh SAAC.

b. Berdasarkan pertimbangan terhadap manfaat dan keuntungan maka terjalin kerjasama

antara SAAC dengan CI dalam hal penyediaan dana pinjaman yang kemudian diatur dalam

suatu dokumen yang disebut sebagai Multi-Currency Facility Agreement yang

diperbaharui secara berkala sesuai kondisi dan perkembangan pasar.

c. SAAC mempertimbangkan perjanjian yang mendasari pemberian layanan. Beberapa hal

penting yang dipertimbangkan antara lain :

1) Kesesuaian limit pinjaman yang diberikan dengan kebutuhan SAAC.

2) Kesesuaian jenis pinjaman yang bersifat berulang (revolving loan) yang digunakan

sebagai modal kerja bagi SAAC.

3) Beban bunga yang bersaing dengan pihak eksternal.

4) Kemudahan dalam proses negosiasi karena SAAC sebagai bagian dari Grup Cargill dan

efisiensi waktu dan biaya karena sama-sama berada di Indonesia.

Berdasarkan evaluasi terhadap perjanjian dengan pertimbangan mengenai manfaat yang akan diperoleh dibandingkan dengan biayanya, SAAC mengambil keputusan untuk menggunakan layanan pihak terafiliasi, yaitu layanan yang diberikan oleh CI untuk mendukung kegiatan bisnisnya.

1.9 Ruang Lingkup

Ruang lingkup penugasan Y&R dalam penyusunan laporan ini adalah :

Melakukan analisis atas pertimbangan bisnis yang digunakan SAAC terkait dengan rencana

transaksi terhadap kepentingan pemegang saham.

Melakukan analisis atas kewajaran jumlah pinjaman dari rencana transaksi yang akan

dilaksanakan terhadap rencana penggunaannya.

Melakukan analisis dampak keuangan dari rencana transaksi yang dilaksanakan melalui

analisis kuantitatif dan analisis kualitatif dari rencana transaksi.

Memberikan pendapat terhadap kewajaran tingkat bunga dari rencana transaksi.

1.10 Asumsi dan Kondisi Pembatas

Asumsi

Beberapa asumsi yang digunakan dalam penyusunan pendapat kewajaran ini adalah :

Laporan pendapat kewajaran bersifat non disclaimer opinion.

Kami telah melakukan penelaahan atas dokumen- dokumen yang digunakan dalam proses

pendapat kewajaran.

Dalam menyusun laporan ini, Y&R mengandalkan keakuratan dan kelengkapan informasi

yang disediakan oleh SAAC dan atau data yang diperoleh dari informasi yang tersedia untuk publik dan informasi lainnya serta penelitian yang kami anggap relevan.

Pemberi tugas menyatakan bahwa seluruh informasi material yang menyangkut penugasan pendapat kewajaran telah diungkapkan seluruhnya kepada Y&R dan tidak ada pengurangan atas fakta-fakta yang penting.

Y&R menggunakan proyeksi keuangan yang disampaikan oleh SAAC dan telah

disesuaikan sehingga mencerminkan kewajaran proyeksi keuangan dengan kemampuan

pencapaiannya (fiduciary duty).

Laporan Penilaian yang dihasilkan terbuka untuk publik kecuali terdapat informasi yang

bersifat rahasia, yang dapat mempengaruhi operasional SAAC.

Y&R bertanggung jawab atas laporan pendapat kewajaran dan kesimpulan yang

dihasilkan.

Y&R telah memperoleh informasi atas status hukum obyek pendapat kewajaran dari

pemberi tugas.

Laporan pendapat kewajaran ini ditujukan untuk memenuhi kepentingan Pasar Modal dan

pemenuhan aturan OJK dan tidak untuk kepentingan perpajakan.

Pendapat Kewajaran ini disusun berdasarkan kondisi pasar dan perekonomian, kondisi

umum bisnis dan keuangan, serta peraturan-peraturan Pemerintah terkait dengan rencana aksi korporasi yang akan dilakukan pada tanggal pendapat ini diterbitkan.

Dalam penyusunan pendapat kewajaran ini, kami menggunakan beberapa asumsi, seperti

terpenuhinya semua kondisi dan kewajiban SAAC dan semua pihak yang terlibat dalam aksi korporasi serta keakuratan informasi mengenai rencana aksi korporasi yang diungkapkan oleh manajemen SAAC.

Pendapat kewajaran ini harus dipandang sebagai satu kesatuan dan penggunaan sebagian

dari analisis dan informasi tanpa mempertimbangkan informasi dan analisis lainnya secara utuh sebagai satu kesatuan dapat menyebabkan pandangan dan kesimpulan yang menyesatkan atas proses yang mendasari pendapat kewajaran. Penyusunan pendapat kewajaran ini merupakan suatu proses yang rumit dan mungkin tidak dapat dilakukan melalui analisis yang tidak lengkap.

Kami juga mengasumsikan bahwa dari tanggal penerbitan pendapat kewajaran ini sampai

dengan tanggal terjadinya rencana aksi korporasi tidak terjadi perubahan apapun yang berpengaruh secara material terhadap asumsi-asumsi yang digunakan dalam penyusunan pendapat kewajaran ini. Kami tidak bertanggungjawab untuk menegaskan kembali atau

melengkapi, memutakhirkan (update) pendapat kami karena adanya perubahan asumsi

dan kondisi serta peristiwa-peristiwa yang terjadi setelah tanggal surat ini.

Batasan-batasan dalam pelaksanaan penugasan ini adalah :

Kami tidak melakukan proses due diligence terhadap entitas atau pihak-pihak yang

melakukan transaksi.

Dalam melaksanakan analisis, kami mengasumsikan dan bergantung pada keakuratan,

kehandalan dan kelengkapan dari semua informasi keuangan dan informasi-informasi lain yang diberikan kepada kami oleh SAAC atau yang tersedia secara umum yang pada hakekatnya adalah benar, lengkap dan tidak menyesatkan, dan kami tidak bertanggung jawab untuk melakukan pemeriksaan independen terhadap informasi-informasi tersebut. Kami juga bergantung kepada jaminan dari manajemen SAAC bahwa mereka tidak mengetahui fakta-fakta yang menyebabkan informasi-informasi yang diberikan kepada kami menjadi tidak lengkap atau menyesatkan.

Analisis pendapat kewajaran atas aksi korporasi ini dipersiapkan menggunakan data dan

informasi sebagaimana diungkapkan diatas. Segala perubahan atas data dan informasi tersebut dapat mempengaruhi hasil akhir pendapat kami secara material. Oleh karenanya, kami tidak bertanggungjawab atas perubahan kesimpulan atas pendapat kewajaran kami dikarenakan adanya perubahan data dan informasi tersebut.

Kami tidak memberikan pendapat atas dampak perpajakan dari Rencana aksi korporasi ini. Jasa-jasa yang kami berikan kepada SAAC dalam kaitan dengan aksi korporasi ini hanya merupakan pemberian Pendapat Kewajaran atas aksi korporasi yang akan dilakukan dan bukan jasa-jasa akuntansi, audit, atau perpajakan. Kami tidak melakukan penelitian atas keabsahan aksi korporasi dari aspek hukum dan implikasi aspek perpajakan dari aksi korporasi tersebut.

Pekerjaan kami yang berkaitan dengan aksi korporasi ini tidak merupakan dan tidak

dapat ditafsirkan merupakan dalam bentuk apapun, suatu penelaahan atau audit atau pelaksanaan prosedur-prosedur tertentu atas informasi keuangan. Pekerjaan tersebut juga tidak dapat dimaksudkan untuk mengungkapkan kelemahan dalam pengendalian internal, kesalahan, atau penyimpangan dalam laporan keuangan atau pelanggaran hukum. Selain itu, kami tidak mempunyai kewenangan dan tidak berada dalam posisi untuk mendapatkan dan menganalisa suatu bentuk transaksi-transaksi lainnya diluar aksi korporasi yang ada dan mungkin tersedia untuk SAAC serta pengaruh dari transaksi-transaksi tersebut terhadap aksi korporasi ini.

2. TINJAUAN DAN ANALISIS RENCANA TRANSAKSI

2.1. Latar Belakang Rencana Transaksi

SAAC merupakan bagian dari Grup Cargill yang memproduksi straches dan sweeteners termuka

di dunia. Sebagai bagian dari GrupCargill, SAAC berperan aktif dan mendukung penuh segala

usaha untuk pengembangan dan keberlanjutan usaha. Hal ini juga menjadi tanggung jawab setiap anggota dalam Grup Cargill yang sesuai dengan tujuan organisasi yakni pertumbuhan yang berkelanjutan Grup akan memberi manfaat secara langsung maupun tidak langsung untuk semua anggota dalam Grup tersebut.

Saat ini, SAAC memperoleh fasilitas kredit dengan skema revolving dari Cargill Asia Pacific

Treasury Ltd., Singapore dengan limit sebesar USD75.000.000. Selain itu, SAAC juga memperoleh fasilitas kredit dari Deutsche Bank AG sebesar USD52.500.000 dan pinjaman dari The Bank of Tokyo-Mitsubishi UFJ Ltd sebesar USD50.000.000.

Manajemen SAAC berencana menggantikan sebagian pinjaman eksisting dengan pinjaman baru

yang berasal dari CI. Adapun fasilitas pinjaman baru ini memiliki sifat yang sama yakni short

term dengan skema revolving loan. Pertimbangan utama dalam penggantian pinjaman

tersebut adalah untuk kemudahan dan fleksibilitas transaksi penarikan dan pembayaran karena SAAC dan CI sama-sama berdomisili di Indonesia dan berada dalam satu grup. Hal ini akan berdampak terhadap efisiensi waktu dan biaya transaksi penarikan, pembayaran serta biaya lain yang terkait dengan ini karena lebih murah.

SAAC melakukan rencana transaksi perikatan perjanjian pinjam meminjam fasilitas short term

yang bersifat revolving dengan CI terkait rencana menggantikan pinjaman eksisting dan

penambahan sumber pendanaan apabila kebutuhan modal kerja SAAC tidak dapat dipenuhi dari kas internal karena aktivitas operasional yang memiliki potensi defisit.

Langkah ini juga diperlukan dengan mempertimbangkan kondisi likuiditas dan profitabilitas SAAC yang kurang mendukung untuk memperoleh pinjaman dengan proses yang cepat dan biaya yang relatif lebih murah. Jika SAAC melakukan pinjaman ke pihak luar, kemungkinan SAAC akan mendapatkan bunga yang relatif lebih besar jika dibandingkan melakukan pinjaman ke CI. Dengan fasilitas pinjaman baru dari CI, SAAC sudah melakukan mitigasi terhadap potensi risiko menurunnya kinerja atau profitabilitas SAAC.

2.2. Bentuk Rencana Transaksi

Berdasarkan rencana transaksi yang akan dilakukan oleh SAAC, CI sebagai pemberi pinjaman, akan memberikan pinjaman dengan batas pinjaman sebesar USD100.000.000 (seratus juta

dolar Amerika Serikat). Pinjaman tersebut bersifat multicurrency, sehingga pengenaan beban

bunga juga disesuaikan terhadap fasilitas jenis mata uang yang digunakan. Untuk pinjaman

dalam bentuk USD, bunga atas pinjaman dihitung berdasarkan USD Libor + spread sampai

dengan 100 basis poin dan untuk pinjaman dalam bentuk IDR, bunga atas pinjaman akan

dihitung berdasarkan JIBOR + spread sampai dengan 250 basis poin.

Sesuai dengan keputusan manajemen, SAAC berencana menggunakan dana yang diperoleh dari

CI untuk menggantikan pinjaman eksisting dan kebutuhan modal kerja, strategi bisnis dan

mendukung operasional SAAC.

Rencana transaksi tersebut memenuhi kriteria yang diatur dalam butir 1 huruf d Peraturan Bapepam dan LK No. IX.E.1 tentang “Transaksi Terafiliasi dan Benturan Kepentingan Transaksi Tertentu” sebagai Lampiran dari Keputusan Ketua Bapepam dan LK No. KEP-412/BL/2009 tanggal 25 November 2009 dan butir 1 huruf a angka 2 Peraturan Bapepam dan LK No. IX.E.2 tentang “Transaksi Material dan Perubahan Kegiatan Usaha Utama” sebagai lampiran dari Keputusan Ketua Bapepam dan LK No. KEP-614/BL/2011 tanggal 28 November 2011.

2.3. Besarnya Dana Rencana Transaksi

Berdasarkan draft perjanjian pinjaman antara CI dengan SAAC (Multi-Currency Facility

Agreement), pinjaman yang diberikan CI merupakan pinjaman berulang (revolving loan)

dengan limit pinjaman sebesar USD100.000.000 (seratus juta dolar Amerika Serikat).

2.4. Pertimbangan Bisnis yang Digunakan oleh Manajemen SAAC

Pertimbangan Bisnis yang digunakan manajemen SAAC :

a. CI memiliki kemampuan untuk menyediakan fasilitas pinjaman yang dapat dipergunakan

untuk menggantikan pinjaman eksisting dimana pinjaman eksisting tersebut digunakan sebagai sumber pendanaan aktivitas operasional SAAC. SAAC mempertimbangkan untuk memanfaatkan pinjaman dari Grup Cargill, dengan pertimbangan karena pinjaman berasal dari dalam satu grup yang sama.

b. Pinjaman CI bersifat multicurrency dimana sesuai dengan strategi manajemen penarikan

pinjaman direncanakan pada akhirnya akan didominasi dalam mata uang Rupiah, hal tersebut sejalan dengan penjualan SAAC yang didominasi oleh penjualan lokal.

c. Proses kemudahan dalam hal negosiasi dan waktu dari proses pinjaman karena masih

dalam satu grup dan sama-sama berdomisili di Indonesia.

d. Syarat dan ketentuan yang lebih ringan dibandingkan dengan pinjaman dari pihak ketiga

lainnya.

e. Fasilitas pinjaman dari CI tidak memiliki covenant yang mengikat dikarenakan antara

SAAC dan CI masih dalam satu grup bisnis.

f. Tingkat bunga pinjaman terafiliasi lebih ringan dibandingkan penawaran dari kreditur

lain.

2.5. Obyek Rencana Transaksi

Obyek dari pendapat kewajaran yang diberikan adalah draft perjanjian pinjaman antara CI

dengan SAAC (Multi-Currency Facility Agreement).

2.5.1. Draft Perjanjian Pinjaman antara CI dengan SAAC (Multi-Currency Facility

Agreement)

Berikut adalah ringkasan dari draft perjanjian pinjaman antara CI dengan SAAC

(Multi-Currency Facility Agreement), dimana CI sebagai pemberi pinjaman dan SAAC sebagai

peminjam.

Fasilitas Pinjaman

Fasilitas : Fasilitas pinjaman bergulir multi-mata uang dengan agregat pinjaman setara dengan Seratus Juta Dollar Amerika Serikat (USD100.000.000) (“Batasan Pinjaman”).

Penarikan

1. Peminjam dapat melakukan penarikan fasilitas (masing-masing disebut sebagai

“pinjaman”) dari waktu ke waktu. Dalam melakukan permintaaan untuk suatu Pinjaman, peminjam harus memberitahukan kepada Pemberi Pinjaman sebagai berikut :

(i) Jumlah dan mata uang penarikan Pinajaman; dan

(ii) Jangka waktu penarikan Pinjaman (hari terakhir adalah merupakan “Tanggal Jatuh

2. Pemberi Pinjaman akan memberikan konfirmasi detail ekonomis pinjaman dalam bentuk sebagaimana dijelaskan dalam Lampiran Perjanjian ini.

3. Peminjam dapat melakukan permintaan kepada pemberi pinjaman dalam bentuk tertulis,

pada saat atau sebelum tanggal jatuh tempo pinjaman, untuk diperpanjang atau digulirkan, dengan kasus tertentu bahwa jangka waktu pinjaman tunduk terhadap persetujuan pemberi pinjaman atas permintaan tersebut.

4. Definisi ‘Hari Kerja’ berarti hari dan waktu yang mana kantor perbankan dan pasar

terbuka untuk bisnis untuk mata uang dan transaksi yang terlibat.

Tingkat Bunga

1. Pengenaan bunga :

o Untuk pinjaman dalam bentuk USD, bunga atas pinjaman akan dihitung berdasarkan

USD LIBOR + spread sampai dengan 100 basis poin

o Untuk pinjaman dalam bentuk IDR, bunga atas pinjaman akan dihitung berdasarkan

JIBOR + spread sampai dengan 250 basis poin

Dalam setiap kesempatan, spread dapat berubah dari waktu ke waktu untuk

mencerminkan arms-length saat penarikan pinjaman. Pada setiap penarikan pinjaman,

Peminjam harus menginfokan suku bunga dan spread kepada Peminjam.

2. Suku bunga yang berlaku harus ditetapkan pada atau sebelum dimulainya tanggal

pinjaman atau digulirkannya pinjaman.

3. Bunga akan diperhitungkan dengan dasar aktual/360 atau aktual/365 hari, tergantung

dari mata uang pinjaman. Bunga akan dibayarkan dibelakang.

Pembayaran Fasilitas

1. Peminjam harus membayar kembali setiap pokok pinjaman, beserta bunganya dan uang

lainnya yang telah jatuh tempo dalam Perjanjian ini berdasarkan masing-masing tanggal jatuh tempo setiap pinjaman tersebut atau sebagaimana yang dijelaskan dalam konfirmasi pinjaman (merujuk kepada Lampiran). Para pihak dapat menyetujui untuk memperpanjang jangka waktu atau penguliran jumlah pinjaman dan/atau termasuk bunganya.

2. Pinjaman yang telah dibayar harus tersedia untuk penarikan kembali selanjutnya, sesuai

dengan batasan pinjaman.

3. Peminjam dapat melakukan pembayaran terlebih dahulu setiap pinjaman sebelum

tanggal jatuh tempo nya, dengan memberikan pemberi pinjaman pemberitahuan tertulis yang tidak dapat ditarik kembali sebelumnya atas pembayaran terlebih dahulu tersebut dengan syarat bahwa setiap biaya dan pengeluaran (termasuk namun tidak terbatas

untuk biaya break-funding) yang timbul kepada pemberi pinjaman harus, atas

permintaan, dapat dibayarkan oleh peminjam. Pernyataan yang dikeluarkan oleh pemberi pinjaman atas biaya-biaya tersebut harus diterima sebagai final dan benar oleh peminjam.

Cara Pembayaran

1. Seluruh pembayaran yang akan dilakukan oleh salah satu pihak kepada pihak lainnya

harus dibuat dalam mata uang yang relevan dengan pinjaman untuk nilai pada saat pembayaraan tersebut jatuh tempo, dengan syarat jika hari tersebut bukan merupakan hari kerja maka pembayaran akan dianggap jatuh tempo pada hari kerja berikutnya dan seluruh Bunga akan tetap dihitung sampai dengan pembayaran :

a. Jika kepada pemberi pinjaman : sebagaimana instruksi penyelesaian standar.

b. Jika kepada peminjam : sebagaimana instruksi penyelesaian standar; atau

c. Kepada rekening lain yang salah satu pihak telah memberitahukan kepada pihak

lainnya.

2. Sertifikat dari pemberi pinjaman atas jumlah yang harus dibayarkan oleh peminjam

dalam fasilitas ini harus (dalam hal tidak adanya atau terdapatnya kesalahan pada manifes) dianggap kongklusif.

3. Pembayaran harus dilakukan pada hari kerja dan pada tanggal jatuh tempo untuk

pembayaran tersebut atau jika hari tersebut bukanlah hari kerja dilakukan pada hari kerja berikutnya pada bulan kalender yang sama (jika ada) atau pada hari kerja sebelumnya (jika tidak ada).

Pemotongan

Seluruh pembayaran oleh peminjam dalam perjanjian ini, baik itu menyangkut pokok pinjaman, bunga, biaya atau perhitungan lainnya, harus dilakukan secara penuh tanpa adanya

potongan atau pengurangan (baik itu terhadap set-off, tagihan balik, bea, pajak-pajak, biaya

atau apapun) terkecuali pengurangan atau pemotongan tersebut diwajibkan secara hukum, yang mana dalam hal tersebut peminjam wajib :

a) Memastikan bahwa pengurangan atau potongan tidak melebihi jumlah minimum yang

diperlukan secara sah;

b) Membayar perpajakan yang relevan atau pihak berwenang lainnya dalam periode

pembayaran yang diperbolehkan oleh hukum sejumlah penuh atas pengurangan atau potongan (termasuk, namun tanpa mengurangi keumuman yang telah disebutkan sebelumnya, jumlah penuh dari pengurangan atau potongan dari setiap jumlah tambahan yang dibayar berdasarkan sub-pasal ini); dan

c) Memberikan kepada pemberi pinjaman periode untuk pembayaran yang diizinkan oleh

hukum yang relevan, baik :

(i) Tanda terima resmi dari badan perpajakan berwenang yang terlibat dalam atas jumlah yang dikurangi atau dipotong tersebut.

(ii) Jika tanda terima tersebut tidak dikeluarkan oleh badan perpajakan berwenang pada saat pembayaran kepada mereka atas jumlah yang dikurangi atau dipotong tersebut, bukti potong atau bukti lainnya yang setara dengan hal tersebut atas jumlah yang dikurangi atau dipotong.

Penilaian Mata Uang

Jika, dalah setiap hukum yang berlaku, atau sebagai akibat dari putusan terhadap peminjam atau likuidasi dari peminjam atau alasan lainnya, setiap pembayaran dalam atau yang berkaitan dengan perjanjian ini yang dilakukan atau diperoleh kembali dalam mata uang (“mata uang lainnya”) selain dari yang disyaratkan untuk dibayar dibawah ini (“mata uang asal”) maka, sampai dengan pembayaran kepada pemberi pinjaman (ketika dikonversikan pada nilai tukar mata uang pada saat tanggal pembayaran atau dalam kasus likuidasi, tanggal terakhir untuk penentuan tanggung jawab yang diperbolehkan oleh hukum yang berlaku) kurang dari jumlah yang belum dibayar dalam perjanjain ini, peminjam wajib sebagai kewajiban yang terpisah, secara penuh mengganti rugi pemberi pinjaman terhadap jumlah uang yang kurang; dan untuk tujuan tersebut dari pasal ini “nilai tukar” berarti nilai yang mana pemberi pinjaman dapat dengan tanggal yang relevan membeli mata uang asal di Indonesia dengan mata uang lainnya.

Pernyataan dan Jaminan

Peminjam mengakui bahwa pemberi pinjaman telah menandatangani perjanjian dengan ketergantungan penuh terhadap pernyataan dari peminjam dalam ketentuan-ketentuan sebagai berikut; dan peminjam dengan ini menjamin kepada pemberi pinjaman bahwa :

(a) Status : Peminjam benar dan secara sah didirikan dan tunduk terhadap hukum dari

jurisdiksi dimana tempat ia didirikan;

(b) Kuasa dan Wewenang : Dokumen-dokumen yang berisikan atau membentuk

konstitusi peminjam termasuk ketentuan-ketentuan mengenai pemberian kuasa, dan seluruh wewenang korporasi diperlukan yang telah dilakukan dan tindakan yang telah diambil, untuk peminjam atau terhadap aset-asetnya, melaksanakan bisnis dan operasional sebagaimana sekarang dilaksanakan, dan menandatangani serta mengirimkan, dan melaksanakan transaksi dimaksud dalam perjanjian dan perjanjian ini merupakan sah dan kewajiban yang mengikat Peminjam yang dilaksanakan sesuai dengan ketentuan-ketentuan tersebut;

(c) Non-Pelanggaran : bukanlah penandatanganan dan pelaksanaan dari Perjanjian ini

atau kinerja dari setiap transaksi dimaksud disini merupakan atau akan bertentangan atau merupakan cidera janji dalam hal, atau mengakibatkan dilampauinya setiap batasan dari hal tersebut atau kuasa dari direksinya yang dikenakan oleh atau terkandung dalam (i) hukum apapun oleh yang atau asetnya terikat atau terpengaruh, (ii) dokumen yang berisi atau menetapkan konstitusi, atau (iii) setiap kesepakatan yang itu atau salah satu dari entitas anak nya adalah pihak atau dimana salah satu atau aset mereka terikat; dan

(d) Persetujuan : tanpa adanya otorisasi, persetujuan, kesepakatan, pengecualian,

pendaftaran, perekaman, pengarsipan atau notarisasi dan tanpa adanya pembayaran dari setiap bea atau pajak dan tanpa adanya tindakan lain apapun yang diperlukan atau diinginkan untuk memastikan keabsahan, keberlakuan atau prioritas kewajiban dan kewajiban peminjam atau hak-hak pemberi pinjaman berdasarkan perjanjian. Di mana setiap otorisasi, persetujuan atau persetujuan yang diperlukan pada bagian dari peminjam maka peminjam harus memastikan bahwa itu akan mendapatkan yang sama sesuai.

Cidera Janji

Jika :

(a) Tanpa pembayaran : peminjam gagal untuk membayar setiap jumlah yang telah

jatuh tempo didalam Perjanjian ini pada tanggal jatuh tempo;

(b) Pelanggaran kewajiban : peminjam gagal untuk mematuhi atau melaksanakan

setiap kewajibannya dalam perjanjian dan yang mana atas kegagalan tersebut tidak dapat diperbaiki untuk kepuasan pemberi pinjaman dalam 21 hari setelah pemberitahuan atas kegagalan tersebut diberikan kepada peminjam.

(c) Misinterpretasi : Setiap representasi, jaminan atau pernyataan yang dibuat

(atau diakui telah dibuat) oleh peminjam dalam perjanjian dinyatakan sebagai tidak benar dalam setiap hal yang material.

(d) Ketidakabsahan : Setiap ketentuan dari perjanjian menjadi, atau untuk suatu

alasan tertentu, tidak sah atau tidak dapat diterapkan dan peminjam gagal untuk segera menandatangani suatu perubahan dari perjanjian ini atau menandatangani perubahan lainnya, perjanjian-perjanjian atau dokumen-dokumen yang diminta oleh pemberi pinjaman.

(e) Penunjukan penerima, proses hukum ; seorang pengambil alih kepemilikan dari, atau wali atau pengatur atau penerima lainnya atau pejabat yang sama ditunjuk dalam hal seluruh atau sebagain bisnis atau aset dari peminjam atau kerusakan atau setiap bentuk eksekusi yang dikenakan atau diterapkan pada atau tuntutan terhadap aset tersebut dan tidak dilepaskan dalam waktu tiga puluh (30) hari dari pengenaan bea, ,atau hak jaminan yang mungkin untuk saat ini mempengaruhi asetnya untuk segera dilaksanakan;

(f) Kepailitan : peminjam menjadi tidak dapat membayar utang-utangnya yang

telah jatuh tempo atau menunda atau mengancam untuk menunda pembayaran (baik itu pokok atau bunga) atas setiap kelas utang-utangnya;

(g) Komposisi, winding-up : peminjam melakukan rapat dengan para kreditur nya

atau mengajukan atau membuat pengaturan atau komposisi dengan, atau setiap penunjukan untuk keuntungan dari, para krediturnya atau petisi yang dibuat didalam rapat yang diselenggarakan untuk tujuan mempertimbangkan keputusan atau langkah-langkah lainnya yang diambil untuk membuat perintah

administrasi terhadap atau untuk melakukan winding-up dari peminjam (selain

daripada untuk tujuan rekonstruksi sebelumnya yang disetujui secara tertulis oleh pemberi pinjaman, terkecuali selama atau mengikuti rekonstruksi tersebut Peminjam menjadi atau dinyatakan pailit);

(h) Persidangan analog : apapun hal yang sama dengan suatu kejadian

sebagaimana dijelaskan didalam paragraph (e), (f) atau (g) yang terjadi didalam hukum serta yurisdiksi yang berlaku;

(i) Nasionalisasi : adalah setiap bagian material dari aset atau properti milik

peminjam yang disita atau diambil alih atau tunduk terhadap suatu pembelian wajib atau akuisisi atau nasionalisasi dari suatu badan negara, baik itu dengan kompensasi atau tidak; atau

(j) Moratorium : pemerintah dari jurisdiksi negara pendirian atau lokasi Peminjam

atau badan disana wajib menyatakan atau meminta suatu moratorium dari pembayaran atas setiap hutang;

Oleh karenanya, sekaligus atau setiap saat setelah kejadian cidera janji (“peristiwa cidera janji”), pemberi pinajaman dapat, dengan pemberitahuan tertulis kepada peminjam, mengakhiri perjanjian ini dengan peminjam dan menyatakan bahwa pinjaman akan segera jatuh tempo dan wajib dibayar dimana itu akan menjadi jatuh tempo dan harus dibayar bersama dengan bunganya yang harus dibayar dan setiap jumlah lain kemudian dibayar berdasarkan perjanjian ini.

12.

Kadaluarsa atau Pengakhiran dari PerjanjianPemberi pinjaman dan peminjam akan meninjau kembali perjanjian ini dari waktu ke waktu, dan terkecuali jika para pihak telah sepakat untuk mengakhiri perjanjian ini secara tertulis, maka perjanjian ini akan terus berlaku.

Dalam hal pengakhiran perjanjian ini, pemberi pinjaman dan peminjam sepakat untuk mengabaikan keberlakukan pasal 1266 dan 1267 kitab undang-undang hukum perdata indonesia yang sejauh mana untuk pengakhiran tersebut tidak memerlukan keputusan pengadilan.

Default Interest

Jika dalam hal Peminjam gagal membayar setiap jumlah yang jatuh tempo dalam Perjanjian ini pada saat tanggal jatuh tempo, Peminjam harus membayar bunga pada jumlah tersebut dari waktu cidera janji sampai dengan waktu pembayaran sebenarnya (serta setelah sebegaiaman sebelum putusan) pada suku bunga per tahunan sebesar 1% dalam bentuk tambahan kepada suku bunga dari bunga yang dikenakan pada saat ditagihkan untuk masing-masing pinjaman dalam Perjanjian ini.

2.6. Pihak-Pihak dalam Rencana Transaksi

2.6.1. PT SORINI AGRO ASIA CORPORINDO Tbk (“SAAC”)

Sejarah Singkat

PT Sorini Agro Asia Corporindo Tbk (“SAAC”) didirikan berdasarkan Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 dengan Akta Notaris Sastra Kosasih, S.H., No. 11 tanggal 7 Februari 1983. Akta pendirian ini disetujui oleh Menteri Kehakiman dengan No. C2-6815-HT.01.01.Th.85 tanggal 25 Oktober 1985 dan diumumkan dalam Tambahan No. 1473 pada Berita Negara No. 97 tanggal 3 Desember 1985. Anggaran Dasar SAAC telah mengalami beberapa kali perubahan.

Perubahan selanjutnya dilakukan dengan Akta Notaris Mala Mukti, S.H., LL.M. No. 106 tanggal 28 November 2014 mengenai penambahan kegiatan usaha SAAC berupa menyewakan mesin dan peralatan yang menunjang kegiatan produksi SAAC dan afiliasinya dan menjalankan kegiatan usaha perdagangan besar. Akta ini disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan No. AHU-0131022.40.80. 2014 tanggal 15 Desember 2014.

Perubahan selanjutnya dilakukan dengan Akta Notaris Mala Mukti, S.H., LL.M. No. 66 tanggal 24 November 2015 mengenai perubahan pasal-pasal Anggaran Dasar SAAC dalam rangka penyesuaian dengan Peraturan Otoritas Jasa Keuangan No. 32/POJK.04/2014. Akta ini disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan No. AHU-3583860.AH.01.11. Tahun 2015 tanggal 24 November 2015.

Pada tanggal 3 Juli 1992 SAAC memperoleh pernyataan efektif dari Ketua Bapepam dan LK melalui Surat No. S-1051/PM/1992 untuk melakukan penawaran umum kepada masyarakat melalui pasar modal sejumlah 2.500.000 saham baru dan 1.000.000 saham lama dengan nilai nominal Rp1.000 (Rupiah penuh) per saham. Pada tanggal 3 Agustus 1992 saham-saham tersebut dicatatkan pada Bursa Efek Indonesia.

Pada tanggal 18 November 1994, SAAC memperoleh pernyataan efektif dari Ketua Bapepam dan LK melalui surat No. S-1874/PM/1994 untuk melakukan penawaran umum terbatas I dengan Hak Memesan Efek Terlebih Dahulu sejumlah 10.000.000 saham baru, dimana setiap pemegang saham yang memiliki tiga lembar saham berhak untuk mendapatkan satu lembar saham baru. Pada tanggal 24 November 1994 saham-saham tersebut dicatatkan pada Bursa Efek Indonesia.

Berdasarkan Akta Notaris Untung Darnosoewirjo, S.H., No. 125 tanggal 17 April 1996, Rapat

Umum Pemegang Saham memutuskan pemecahan nilai nominal saham (stock split) dari

Rp1.000 (Rupiah penuh) per saham menjadi Rp500 (Rupiah penuh) per saham dan pembagian saham bonus sebesar Rp50.000 yang diambil dari agio saham penawaran umum terbatas I tahun 1994 dengan ketentuan bahwa setiap pemegang empat lembar saham lama berhak untuk mendapatkan lima lembar saham bonus. Pembagian saham bonus ini dilakukan pada tanggal 19 September 1996, sehingga modal ditempatkan dan disetor penuh SAAC meningkat menjadi Rp90.000 yang terdiri dari 180.000.000 lembar saham.

Pada Rapat Umum Pemegang Saham Luar Biasa tanggal 31 Mei 2007, para pemegang saham menyetujui hal-hal berikut :

1. Pemecahan nilai nominal saham (stock split) yang menurunkan nilai nominal saham

dari Rp500 (Rupiah penuh) per saham menjadi Rp100 (Rupiah penuh) per saham. Pemecahan saham tersebut meningkatkan jumlah saham beredar dari 180.000.000 lembar saham menjadi 900.000.000 lembar saham. Pemecahan saham ini menjadi efektif pada tanggal 22 Agustus 2007 sebagaimana dinyatakan dalam Surat Bursa Efek Indonesia tanggal 2 Agustus 2007 No. JKT-020/ETDR/BES/VIII/2007 dan tanggal 7 Agustus 2007 No. S-0815/BEJ-PSJ/08-2007.

2. Peningkatan modal ditempatkan melalui mekanisme penambahan modal tanpa Hak

Memesan Efek Terlebih Dahulu sejumlah 9.000.000 opsi saham (sebelum pemecahan nominal saham) atau 45.000.000 opsi saham (setelah pemecahan nominal saham) melalui program pemberian opsi saham kepada karyawan kunci SAAC atau

Management Stock Option Plan (MSOP).

SAAC dan pabriknya berdomisili di Desa Ngerong, Kecamatan Gempol, Kabupaten Daerah

Tingkat II Pasuruan, Jawa Timur, dan memiliki pula pabrik tepung tapioka berlokasi

di Lampung. SACC juga memiliki kantor perwakilan di Wisma 46 Kota BNI, Jakarta. Pada saat ini SAAC memiliki kepemilikan entitas anak yang dikonsolidasikan yaitu PT Sorini Towa Berlian (“STBC”) dengan kepemilikan sebanyak 50,10%. Entitas anak SAAC bergerak dalam industri sorbitol yang didirikan pada tahun 1996 dan berdomisili di Pasuruan.

Kegiatan Usaha

Sesuai dengan pasal 3 Anggaran Dasarnya, SAAC bergerak di bidang perindustrian (sorbitol,

dextrose monohydrate, maltodextrine, maltose dan hydrogen), perdagangan umum dan jasa,

dan menyediakan fasilitas produksi, pemrosesan dan fasilitas lainnya yang berhubungan dengan kegiatan-kegiatan sejenis, memasarkan hasil industri ke dalam dan luar negeri, memberikan jasa konsultasi manajemen bisnis, menyewakan mesin dan peralatan, dan sebagai agen atau perantara (makelar) yang menerima komisi.

Susunan Pemegang Saham

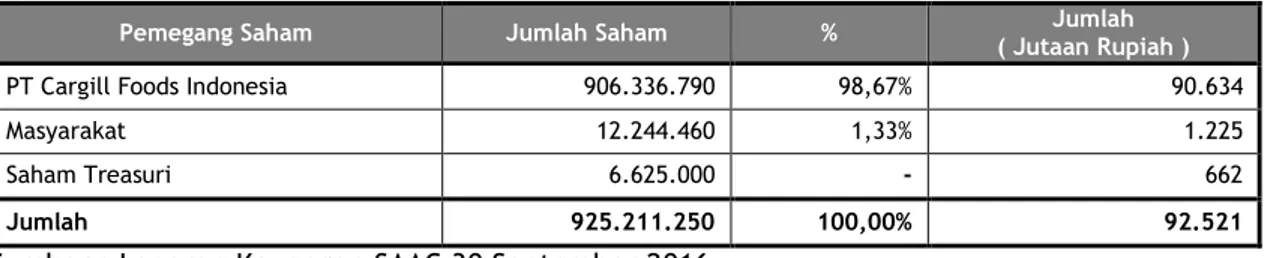

Pada tanggal 30 September 2016, modal dasar SAAC sebesar Rp360.000 juta (3.600.000.000 saham dengan nilai nominal Rp100 (Rupiah penuh) per saham, dimana Rp92.521 juta (925.211.250 saham) telah ditempatkan dan disetor penuh oleh pemegang saham.

Pada tanggal 6 April 2016, pemegang saham mayoritas SAAC (PT Cargill Foods Indonesia) setuju untuk menjual 4.700 lembar saham kepemilikannya di Perseroan kepada PT Cargill Indonesia yang mengalihkan kepemilikan tersebut kepada karyawan PT Cargill Indonesia. Berikut adalah struktur permodalan dan kepemilikan saham SAAC yaitu :

Figur 4. Struktur Kepemilikan Saham SAAC

Pemegang Saham Jumlah Saham % ( Jutaan Rupiah ) Jumlah

PT Cargill Foods Indonesia 906.336.790 98,67% 90.634

Masyarakat 12.244.460 1,33% 1.225

Saham Treasuri 6.625.000 - 662

Jumlah 925.211.250 100,00% 92.521

Sumber Daya Manusia

Berdasarkan laporan keuangan SAAC, susunan Dewan Komisaris dan Direksi SAAC pada tanggal 30 September 2016 adalah sebagai berikut :

Dewan Komisaris

Presiden Komisaris : I Nyoman Tjager

Komisaris : Arief Susanto

Komisaris Independen : I Nyoman Tjager

Direksi

Presiden Direktur : Gerrit Jan Nicolas Hueting

Direktur : Ivan Kupin

Sunit Kumar Dhoka

Direktur Independen : Fanny Hosea Layantara

Efektif 31 Agustus 2016, Gerrit Jan Nicolas Hueting mengundurkan diri sebagai Presiden Direktur SAAC. Persetujuan pengunduran dirinya akan dilaksanakan dalam Rapat Umum Pemegang Saham Tahunan di bulan November 2016.

Susunan Komite Audit SAAC pada 30 September 2016 adalah sebagai berikut :

Ketua : I Nyoman Tjager

Anggota : Djoko Susanto

Anggota : Lindawati Gani

Per tanggal 30 September 2016, SAAC dan entitas anak mempekerjakan 778 karyawan tetap.

2.6.2. PT CARGILL INDONESIA (“CI”)

Sejarah Singkat

PT Cargill Indonesia (“CI”), merupakan perusahaan yang berdomisili di Indonesia yang

mempunyai kantor pusat di Wisma 46-Kota BNI 28th floor, jalan jenderal Sudirman Kav. 1

10220. CI didirikan pada tahun 1973 dengan mendirikan pabrik di Serang, Gunung Puteri (Jawa Barat), Pasuruan (Jawa Timur), Makassar (Sulawesi Selatan), Medan (Sumatera Utara), Amurang (Sulawesi Utara) dan Gresik (Jawa Timur).

Kegiatan Usaha

Kegiatan usaha CI meliputi pengumpulan, pemrosesan, penanganan, pengiriman dan pemasaran beragam produk pertanian, makanan dan energi serta jasa terkait termasuk pakan

ternak, kakao, biji-bijian & minyak nabati, dan gula. Serta jasa konsultasi manajemen di

bidang pemrosesan, pengendalian mutu dan logistik dan kelengkapan teknologi dan fasilitas bagi pihak ketiga.

Struktur Permodalan

Susunan permodalan dan kepemilikan saham CI adalah sebagai berikut : Figur 5. Struktur Kepemilikan Saham CI

Pemegang Saham Jumlah Saham

Modal Ditempatkan dan Disetor Penuh Persentase Kepemilikan(%) Nilai Nominal per saham (USD) Jumlah Nominal (USD) Modal Dasar 14.100 1000 14,100,000

Modal Ditempatkan dan Disetor Penuh 14.100 1000 14,100,000 100

1. Cargill Luxembourg 3 S.A.R.L. 10 1000 10,000,000 70,9

2. Cargill Incorporated (USA) 3,895 1000 3,895,000 27,6

3. Cargill Asia Pacific Ltd. LLC. 205 1000 205 1,50%

Jumlah Modal Ditempatkan dan Disetor Penuh 14.100 100 14,100,000 100

Pemegang Saham Jumlah Saham

Modal Ditempatkan dan Disetor Penuh Persentase Kepemilikan(%) Nilai Nominal per saham (USD) Jumlah Nominal (USD) Modal Dasar 14.100 1000 14,100,000

Modal Ditempatkan dan Disetor Penuh 14.100 1000 14,100,000 100

1. Cargill Luxembourg 3 S.A.R.L. 10 1000 10,000,000 70,9

2. Cargill Incorporated (USA) 3,895 1000 3,895,000 27,6

3. Cargill Asia Pacific Ltd. LLC. 205 1000 205 1,50%

Jumlah Modal Ditempatkan dan Disetor Penuh 14.100 100 14,100,000 100

Pemegang Saham Jumlah Saham

Modal Ditempatkan dan

Disetor Penuh Persentase Kepemilikan (%) Nilai Nominal per saham (USD) Jumlah Nominal (USD) Modal Dasar 14.100 1000 14.100.000

Modal Ditempatkan dan Disetor Penuh 14.100 1000 14,100,000 100%

1. Cargill Luxembourg 3 S.A.R.L. 10 1000 10.000.000 70,9%

2. Cargill Incorporated (USA) 3.895 1000 3.895.000 27,6%

3. Cargill Asia Pacific Ltd. LLC. 205 1000 205 1,50%

Jumlah Modal Ditempatkan dan Disetor Penuh 14.100 100 14.100.000 100%

Sumber : Laporan Keuangan CI

Struktur Kepengurusan Dewan Komisaris

Presiden Komisaris : Jeral Sylvester D'Souza

Direksi

Presiden Direktur : Christene

Direktur : Fransisca Veronika Hutauruk

Direktur : Totok Setyarto

2.7. Informasi Perihal Pinjaman yang Relevan per 30 September 2016

Berikut ringkasan fasilitas yang diperoleh SAAC dari beberapa bank per 30 September 2016 dan pokok- pokok perjanjian kredit :

Deutsche Bank AG

SAAC memperoleh fasilitas kredit dari Deutsche Bank AG sebesar USD52.500.000 atau

setaranya sebagai bagian dari pooling agreement, yang terdiri dari fasilitas pinjaman jangka

pendek, cerukan, LC, pembayaran dimuka, pembelian wesel ekspor, penerbitan surat kredit siaga, dan garansi bank. Fasilitas ini tersedia sampai dengan tanggal 31 Maret 2017. Fasilitas

tersebut dijamin oleh corporate guarantee dari Cargill Incorporated, USA. Perjanjian fasilitas

mencantumkan beberapa pembatasan, antara lain sehubungan dengan ketaatan terhadap persyaratan administrasi tertentu. Pada tanggal 30 September 2016, SAAC telah memenuhi persyaratan administrasi.

The Bank of Tokyo-Mitsubishi UFJ Ltd

SAAC memperoleh fasilitas kredit secara berulang dari The Bank of Tokyo – Mitsubishi UFJ Ltd.

sebesar USD75.000.000 atau setaranya sebagai bagian dari pooling agreement. Fasilitas ini

tersedia sampai dengan tanggal 30 Juni 2017. Fasilitas tersebut dijamin oleh corporate

guarantee dari Cargill Incorporated, USA. Perjanjian fasilitas mencantumkan beberapa

pembatasan, antara lain sehubungan dengan ketaatan terhadap persyaratan administrasi tertentu. Pada tanggal 30 September 2016, SAAC telah memenuhi persyaratan administrasi.

Pinjaman pada Entitas Anak

Entitas anak memperoleh fasilitas kredit modal kerja dari The Bank of Tokyo – Mitsubishi UFJ

Ltd. sebesar USD12.500.000. Fasilitas kredit ini dijamin oleh corporate guarantee dari Cargill

Incorporated, USA. dan Mitsubishi Shoji Foodtech Co., Ltd. masing-masing sebesar 50%. Fasilitas ini berlaku sampai dengan tanggal 30 Juni 2016, dan diperpanjang sampai dengan tanggal 30 Juni 2017.

Perjanjian kredit tersebut mencakup persyaratan tertentu yang antara lain, mensyaratkan pemberitahuan tertulis kepada bank, jika entitas anak mengubah komposisi pemegang saham, mengumumkan atau membayar dividen, memberikan atau memperoleh pinjaman dari pihak lain, serta membeli atau menyewakan aset kecuali dalam transaksi normal. Entitas anak juga harus mendapatkan persetujuan tertulis dari bank, antara lain, jika melakukan merger dengan pihak lain, menjadi penjamin bagi liabilitas pihak lain, dan/atau menjual, menyewakan atau mengalihkan aset kecuali dalam transaksi normal. Pada tanggal 30 September 2016, SAAC telah memenuhi persyaratan administrasi.

Pinjaman dari Pihak Afiliasi

SAAC memperoleh fasilitas kredit secara berulang dari Cargill Asia Pacific Treasury Ltd., Singapore dengan total fasilitas sebesar USD75.000.000, dengan tingkat bunga per tahun

sebesar LIBOR ditambah tingkat premi risiko negara. Fasilitas tersebut dijamin oleh corporate

guarantee dari Cargill Incorporated, USA. SAAC dapat membayar pokok pinjaman beserta

bunganya pada tanggal jatuh tempo pinjaman. Para pihak dapat menyetujui untuk memperpanjang jangka waktu atau jumah kredit dan/ atau beserta bunganya. Fasilitas kredit ini dapat diakhiri berdasarkan kesepakatan antara SAAC dan Cargill Asia Pacific Treasury Ltd. Pada tanggal 30 September 2016, risiko perubahan nilai tukar mata uang asing atas pinjaman dari pihak berelasi sebesar USD niil telah dilindungi.

2.8. Informasi Material Lainnya yang Diungkapkan

Berdasarkan informasi dari manajemen tidak ada perubahan antara isi dari draft perjanjian yang disampaikan dengan perjanjian yang disepakati nantinya, dengan ini Penilai meyakini dan menggunakan draft untuk analisis obyek rencana transaksi.

3. ANALISIS KUALITATIF DAN KUANTITATIF PT SORINI AGRO ASIA CORPORINDO, Tbk. (“SAAC”)

3.1. Analisis Kualitatif

3.1.1. Operasional SAAC

SAAC merupakan salah satu produsen sorbitol terbesar di dunia. Selain sorbitol,

produk-produk SAAC meliputi starch and beragam produk turunan pemanis berbahan dasar starch.

Saat ini operasi Sorini mencakup tiga pabrik starch, satu pabrik pengolahan pemanis

(sweetener) dan tiga kantor regional di Indonesia. Sorbitol dan sweetener sebagian besar

dijual kepada pelanggan industri, sedangkan tepung tapioka diperdagangkan dan digunakan sebagai bahan baku untuk diolah lebih lanjut.

SAAC mencatat produksi starch dan pemanis sebesar 357.826MT per 2016, dibandingkan

dengan 375.694 MT per 2015. Sementara itu, volume penjualan mencapai 375.694 MT pada tahun buku yang berakhir per 2016, dibandingkan dengan 344.442 MT pada tahun buku yang berakhir di periode sama tahun 2015.

SAAC terus melakukan berbagai peningkatan pada utilisasi kapasitas pabrik dan efisiensi biaya

untuk mempertahankan tingkat kompetitif biaya. Berbagai langkah efisiensi di pabrik starch

dan sweetener pun sekali lagi memberikan hasil positif dalam pencapaian SAAC tahun ini.

Perbaikan terus berlangsung dan diharapkan akan berlanjut di masa yang akan datang.

Tim pemasaran SAAC yang berpengalaman dan berdedikasi tinggi mampu memanfaatkan

pertumbuhan pasar konsumen Indonesia dan meningkatkan penjualan sweetener. Mereka

bersama denagn tim teknis dan aplikasi baru memusatkan pada penyediaan jalan keluar untuk pelanggan serta untuk memenuhi kebutuhan pelanggan. Mereka juga mendukung pelanggan dalam pengembangan produk baru serta memperkenalkan produk-produk pemanis baru ke pasar.

Produk-Produk SAAC

Berikut adalah produk yang dihasilkan oleh SAAC :

Sorbitol Sirup

Dengan jumlah kalori yang hanya dua pertiga dari gula, sorbitol dikenal sebagai polyol

(gula alkohol) yang paling umum digunakan dan ekonomis. Memiliki tingkat kemanisan 60% dari gula, sorbitol digunakan sebagai alternatif pemanis yang rendah kalori. Namun dalam industri makanan, sorbitol juga sering digunakan sebagai humektan (mempertahankan kelembaban) dan tekturiser pada produk seperti makanan ringan dan bakeri. Sirup Sorbitol adalah bahan utama untuk pasta gigi, permen karet bebas gula, produk perawatan tubuh sehari-hari, dan pada makanan diatetik dan diabetik.

Sirup Glukosa

Sirup Glukosa adalah produk pemanis yang diperoleh melalui hidrolisis pati secara parsial. Cairan kental yang berwarna putih kekuningan ini mengandung dextrosa, maltosa, macam-macam oligosakarida dan air. Produk ini banyak digunakan untuk produk kembang gula seperti permen padat dan permen jel, dan di produk lain seperti krimer nonsusu, saus, serta sereal sarapan.

Dextrose Monohydrate

Dextrose Monohydrate adalah sinonim dari D-glukosa dan merupakan monosakarida

murni berkristal, yang diperoleh setelah hidrolisis total dari pati. Produk ini berupa bubuk putih yang mudah larut dalam air dan cepat dimetabolisme oleh tubuh.

Dextrose monohydrate ini digunakan pada biskuit, kue, makanan penutup, minuman