BAB II

LANDASAN TEORI

II.1. Sistem Informasi Akuntansi

Informasi akuntansi merupakan hal yang sangat penting dalam sebuah perusahaan. Informasi ini bermanfaat bagi pihak internal maupun eksternal perusahaan. Pihak internal perusahaan yaitu manajemen perusahaan yang menggunakan informasi tersebut untuk mendukung proses pengambilan keputusan, mendukung kelancaran kerja internal perusahaan, dan lain – lain. Pihak eksternal perusahaan yang terdiri dari stakeholders ( pihak-pihak di luar atau di dalam organisasi yang memiliki kepentingan langsung maupun tidak langsung atas organisasi seperti pemegang saham, pemerintah, masyarakat, internal auditor, dan lain- lain ), pemasok, dan konsumen. Informasi akuntansi ini dapat dihasilkan oleh sistem informasi akuntansi.

Pemahaman atas sistem informasi akuntansi diawali dengan mengetahui pengertian dari sistem, informasi, sistem informasi akuntansi, tujuan sistem informasi akuntansi, dan komponen – komponen sistem informasi akuntansi.

II.1.1. Pengertian Sistem

Menurut James A. Hall (2006), pengertian sistem adalah “sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)” (h.5).

Bodnar dan Hopwood yang diterjemahkan oleh Jusuf, A.A dan Tambunan, R.M. (2004) mendefinisikan, “sistem adalah kumpulan sumber daya yang berhubungan untuk mencapai tujuan tertentu” (h.1).

Romney dan Steinbart (2006) mendefinisikan, “Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan” (h.2).

Berdasarkan definisi – definisi tersebut maka dapat dirinci mengenai unsur – unsur yang terdapat dalam sebuah sistem yaitu sebagai berikut: (1) Setiap sistem terdiri dari unsur–unsur; (2) Unsur-unsur tersebut merupakan bagian terpadu sistem yang bersangkutan; (3) Unsur – unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem; (4) Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

II.1.2. Pengertian Informasi

Pengertian informasi menurut Gordon B. Pavis, sebagaimana telah dikutip oleh Jogiyanto (2000) adalah :

“Hasil dari pengolahan data yang diorganisasikan dan berguna kepada orang yang menerimanya. Informasi adalah data yang telah diletakkan dalam konteks yang lebih berarti dan berguna yang dikomunikasikan kepada penerima untuk digunakan dalam pengambilan keputusan.”

Sedangkan menurut Turban (2003), pengertian informasi adalah “Information is a collection of facts (data) organized in some manner so that they are meaningful to a recipient” (h.15).

Bodnar dan Hopwood yang diterjemahkan oleh Jusuf, A.A. dan Tambunan, R.M. (2004) mendefinisikan, “informasi adalah data yang digunakan dan diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat” (h.1)

Informasi yang digunakan adalah informasi yang berkualitas. Menurut Jogiyanto (2000), “Kualitas dari suatu informasi tergantung dari tiga hal, yaitu informasi harus akurat, tepat waktu, dan relevan” (h.30).

Akurat berarti informasi harus bebas dari kesalahan yang material, tidak bias atau menyesatkan. Kesalahan yang material terjadi ketika jumlah ketidakakuratan informasi menyebabkan keputusan yang kurang tepat, atau bahkan tidak dapat mengambil sebuah keputusan.

Tepat waktu ( timeliness ) berarti informasi yang datang pada penerima tidak boleh terlambat atau dengan kata lain informasi tersebut harus ada saat dibutuhkan untuk dapat menyokong pengambilan keputusan yang tepat. informasi yang terlambat dapat menyebabkan kerugian yang fatal bagi perusahaan karena berhubungan langsung dengan pengambilan keputusan. Oleh sebab itu, dewasa ini banyak perusahaan mulai menggunakan teknologi yang mempercepat pengiriman, pengelolaan, maupun pendapatan informasi.

Relevan berarti informasi tersebut mempunyai manfaat untuk pemakainya. Ini akan sangat mendukung baik keputusan manajeman maupun tugas karyawan. Ketidakrelevanan informasi dalam suatu laporan akan menyebabkan gangguan terhadap maksud sebenarnya dari laporan tersebut dan akhirnya dapat menyebabkan pengambilan keputusan dan tindakan yang salah atau kurang tepat.

II.1.3. Pengertian Sistem Informasi Akuntansi

Untuk mengetahui gambaran yang jelas mengenai sistem informasi akuntansi, maka perlu diketahui beberapa definisinya.

Menurut Horngren, Harison, Robinson dan Secokusomo (2007) mendefinisikan, “sistem informasi akuntansi merupakan suatu kombinasi dari orang, catatan-catatan, dan prosedur yang dipergunakan oleh perusahaan untuk memenuhi kebutuhan data keuangan mereka” (h.293).

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Jusuf, A.A. dan Tambunan, R.M. (2004) mendefinisikan, “sistem informasi akuntansi adalah sistem yang berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi” (h.6).

Sistem informasi akuntansi didefinisikan oleh Krismiaji (2002) sebagai “sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis” (h.4).

Dari definisi – definisi diatas dapat disimpulkan bahwa sistem informasi akuntansi adalah sebuah sistem yang didesain untuk merubah atau mengelola data keuangan menjadi informasi keuangan yang dapat berguna bagi pembuat keputusan dalam suatu entitas atau perusahaan, dan kemudian menjaga informasi keuangan tersebut, baik menggunakan sistem manual maupun yang sudah terkomputerisasi.

II.1.4. Tujuan Sistem Informasi Akuntansi

Menurut Jogiyanto (2000:7) tujuan dari sistem informasi akuntansi adalah untuk menyediakan informasi keuangan dan informasi yang didapatkan dari transaksi data untuk tujuan pelaporan internal yaitu untuk menjaga kekayaan ( persediaan ) dan kewajiban perusahaan ( utang dagang atau bukti kas keluar yang akan dibayar ), menjamin ketelitian dan keandalan data akuntansi ( utang dan persediaan ) kepada manajer untuk digunakan dalam pengendalian dan perencanaan sekarang dan operasi masa depan serta pelaporan eksternal kepada pemegang saham, pemerintah, dan pihak – pihak luar lainnya.

II.1.5. Komponen – Komponen Sistem Informasi akuntansi

Menurut Romney dan Steinbart (2006) sistem informasi akuntansi terdiri dari empat komponen:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

4. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

Keempat komponen ini secara bersama-sama memungkinkan suatu sistem informasi akuntansi memenuhi tiga fungsi penting dalam organisasi, yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang hal-hal yang telah terjadi. 2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen

untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga asset-aset organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan andal (h.3).

a. Pihak Pemakai Sistem Informasi Akuntansi

Menurut James Hall (2006) pemakai sistem informasi akuntansi dapat dibagi dalam dua kelompok besar, yaitu:

1. Pihak Ekstern

Pihak pemakai ekstern mencakup pemegang saham, investor, kreditor, pemerintah, pelanggan dan pemasok, pesaing, dan masyarakat secara keseluruhan. Pemakai ekstern menerima dan tergantung pada beragam keluaran sistem informasi akuntansi suatu organisasi.

2. Pihak Intern

Pihak pemakai intern terutama pada manager dan karyawan, kebutuhan bervariasi tergantung pada tingkatannya dalam organisasi atau terhadap fungsi yang mereka jalankan.

II.2. Sistem Pengendalian Internal

II.2.1. Pengertian Pengendalian Internal

Definisi pengendalian intern menurut Ikatan Akuntan Indonesia yang termuat dalam Standar Profesional Akuntan Publik yaitu:

“Pengendalian internal merupakan suatu proses yang dijalankan oleh suatu dewan komisaris, manajemen, dan personel lain entitas, yang didesain untuk memberikan suatu keyakinan tentang pencapaian tiga golongan yaitu (a) keandalan pelaporan keuangan, (b) efektifitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku.” ( IAI, SPAP, 2001:319)

Menurut Hall (2001), “pengendalian internal merangkum pada kebijakan, praktek, prosedur yang digunakan untuk mencapai 4 tujuan utama, yaitu:

1. Untuk menjaga aktiva perusahaan.

2. Untuk memastikan akurasi dan dapat diandalkannya catatan dan informasi akuntansi.

3. Untuk mempromosikan efisiensi operasi perusahaan.

4. Untuk mengukur kesesuaian dengan kebijakan dan prosedur yang telah ditetapkan oleh manajemen” (p.150).

Menurut Agoes S dalam bukunya yang berjudul Auditing (1999) mengungkapkan bahwa:

“Sistem Pengendalian Internal adalah kebijakan dan prosedur yang ditetapkan untuk memperolah keyakinan yang memadai bahwa satuan usaha yang spesifik dapat dicapai.” (h.57)

Berdasarkan beberapa pengertian yang tercantum di atas, dapat dibuat kesimpulan yaitu:

a. Pengendalian intern terdiri dari sekumpulan proses, prosedur, kebijakan, dan metode yang dipakai untuk mencapai tujuan.

b. Pengendalian intern dipengaruhi oleh manusia dan dijalankan oleh manajemen.

c. Pengendalian intern hanya dapat memberikan tingkat keyakinan memadai tetapi tidak memberikan keyakinan absolut.

d. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan, yaitu pelaporan, keuangan, kepatuhan, dan operasi.

II.2.2. Tujuan Sistem Pengendalian Internal

Pengendalian intern memiliki beberapa tujuan, Mulyadi (2001:163) menjabarkannya sebagai berikut: (1) Menjaga kekayaan organisasi; (2) Mengecek ketelitian dan keandalan data akuntansi, (3) Mendorong efisiensi, dan (4) Mendorong dipatuhinya kebijakan manajemen. Keempat tujuan tersebut dapat dijabarkan sebagai berikut:

1. Menjaga catatan dan kekayaan organisasi

Kekayaan fisik suatu perusahaan dapat dicuri, disalahkan atau hancur karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang memadai.

2. Mengecek ketelitian dan keandalan data akuntansi

Manajemen memerlukan informasi keuangan yang teliti dan andal untuk menjalankan kegiatan usahanya. Banyak informasi yang digunakan oleh manajemen untuk dasar pengambilan keputusan penting. Pengendalian intern dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan informasi keuangan yang teliti dan andal. 3. Mendorong efisiensi.

Pengendalian intern ditujukan untuk mencegah duplikasi usaha yang tidak perlu atau pemborosan dalam segala kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien.

4. Mendorong dipatuhinya kebijakan manajemen.

Untuk mencapai tujuan perusahaan, manajemen menetapkan kebijakan dan prosedur. Struktur pengendalian intern ditujukan untuk memberikan jaminan yang memadai agar kebijakan manajemen dipatuhi oleh karyawan perusahaan.

II.2.3. Unsur-unsur Pengendalian Intern

Menurut John dan Rama (2006), komponen-komponen yang berhubungan dengan pengendalian internal terdiri dari lima komponen, yaitu:

1. Control environment

Berhubungan dengan beberapa faktor yang disusun organisasi untuk mengontrol kesadaran para karyawannya. Faktor tersebut berhubungan dengan integritas, nilai etika, filosofi manajemen, dan operating style. Hal ini juga termasuk cara manajemen menetapkan otoritas dan tanggung jawab, mengatur, dan mengembangkan sumber daya manusia serta perhatian dan petunjuk dari board of directors.

2. Risk Assessment

Merupakan proses identifikasi dan analisis terhadap resiko yang dapat menghambat pencapaian tujuan pengendalian internal.

3. Control activities

Merupakan kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menangani resiko-resiko yang mungkin dan telah ada. Control

a. Performance reviews, kegiatan yang berhubungan dengan analisis terhadap kinerja, misalnya dengan membandingkan hasil yang didapat dengan anggaran, standar perhitungan, dan data pada periode sebelumnya.

b. Segregation duties, terdiri dari penetapan tanggung jawab untuk mengotorisasi transaksi, melakukan transaksi, mencatat transaksi, dan menjaga asset yang dilakukan oleh karyawan yang berbeda.

c. Application control, berhubungan dengan aplikasi SIA.

d. General control, berhubungan dengan pengawasan yang lebih luas yang berhubungan dengan berbagai aplikasi.

4. Information and Communication

Sistem informasi akuntansi perusahaan adalah kumpulan dari prosedur (baik otomatis maupun manual) dan pencatatan dalam memulai, mencatat, memproses, dan melaporkan kejadian atas proses-proses yang terjadi dalam organisasi. Dan komunikasi berhubungan dengan menyediakan pemahaman atas peraturan dan tanggung jawab individu.

5. Monitoring

Menajemen harus mengawasi pengendalian internal untuk memastikan bahwa pengendalian internal organisasi berjalan sesuai dengan tujuan yang ditetapkan.

Menurut Wilkinso (2000, p269-289), aktivitas pengendalian internal meliputi :

1. General Control

• Organizational Controls

Harus dilakukan pemisahan fungsi antara yang melakukan operasional dengan bagian yang melakukan pencatatan.

• Documentational Controls

Dokumentasi yang ada harus lengkap dan up-to-date • Asset Accountability Controls

Buku besar pembantu harus diperiksa dan direkonsiliasi secara berkala dengan rekening kontrol yang ada di buku besar. Demikian halnya dengan pencatatan persediaan.

• Management practices controls

Adanya pelatihan terhadap kebijakan yang berjalan di dalam perusahaan. Manager harus melakukan review terhadap analisis periodik dan laporan-laporan dan transaksi yang disahkan melalui computer.

• Data center Operation Controls

Staf IT dan akuntansi harus diawasi, dan kinerja mereka direview dengan bantuan laporan control proses computer dan pencatatan akses.

• Authorization Controls

Setiap transaksi harus diotorisasi oleh pihak yang berwenang atau bersangkutan.

• Access Controls

Menggunakan password, gudang dan kas yang terlindungi secara fisik, melakukan back-up, terhadap file transaksi dan persediaan ke dalam media penyimpanan lain.

2. Applications Controls, menurut Jogiyanto (2000) adalah: • Input Controls

o Mengecek kebenaran data, baik yang dilakukan secara manual maupun yang dilakukan oleh program computer melalui echo check (membandingkan dengan data aslinya)

o Mengecek hubungan antara item-item data input yang dimasukkan ke computer melalui logical check.

o Memeriksa urutan dari record-record data yang dimasukkan ke computer dengan menggunakan sequence check (memeriksa urutan data yang direcord)

• Processing Controls

o Penggunaan control total check untuk mendeteksi apakah semua data yang diolah telah lengkap dan benar.

o Matching check sebagai alat control kesalahan pemasukkan data, yang akan menghasilkan laporan penyimpangan apabila data masukkan tidak sesuai program yang dijalankan oleh computer.

o Limit and reasonable check untuk mendeteksi nilai kewajaran dari hasil pengolahan.

• Output Controls

o Laporan harus tepat waktu, dimana laporan diberi tanggal kapan dibuat, sehingga distribusi laporan yang terlambat dapat diketahui oleh pemakainya.

o Sebelum laporan dicetak dan diserahkan kepada pihak yang berkepentingan, maka laporan harus diperiksa kembali.

o Laporan yang dihasilkan perlu diawasi distribusinya agar yang menerima laporan hanya pihak yang berhak saja.

II.3. Sistem Informasi Akuntansi Pembelian II.3.1. Aktivitas Bisnis dan Prosedur-prosedur

Menurut Hall (2001, p240), prosedur dalam sistem pemrosesan pembelian adalah sebagai berikut:

1. Fungsi pembelian dimulai dengan timbulnya kebutuhan untuk menambah kembali persediaan melalui observasi dari catatan persediaan. Tingkat persediaan menurun baik melalui penjualan langsung ke pelanggan (aktivitas siklus pendapatan), maupun transfer ke dalam proses manufaktur (aktivitas siklus konversi). Informasi kebutuhan persediaan dikirimkan pada proses pembelian dan account payable.

2. Proses pembelian menentukan jumlah untuk dipesan, memilih pemasok, dan mempersiapkan purchase order. Informasi dikirimkan pada supplier dan proses PO.

3. Setelah beberapa waktu, perusahaan menerima item persediaan pemasok. Barang yang diterima diperiksa kualitas dan kuantitasnya dan dikirimkan ke tempat penyimpanan gudang.

4. Informasi mengenai persediaan yang diterima digunakan untuk mengupdate catatan persediaan.

5. Proses AP menerima faktur dari pemasok. AP merekonsialisasinya dengan informasi lain yang telah dikumpulkannya atau transaksi dan mencatat kewajiban untuk membayar di masa yang akan datang, tergantung syarat perdagangan dengan pemasok. Biasanya, pembayaran akan dilakukan pada hari terakhir yang mungkin mengambil keuntungan penuh dari bunga dan diskon yang ditawarkan.

6. General Ledger menerima informasi yang telah dirangkum dari account payable (jumlah peningkatan dalam kewajiban) dan inventory control (Jumlah peningkatan dalam persediaan). Informasi ini akan direkonsiliasi untuk keakuratannya dan diposting ke akun utang dan persediaan.

II.3.2. Fungsi yang Terkait dengan Sistem Informasi Akuntansi Pembelian

Ada beberapa fungsi yang terkait dengan sistem akuntansi pembelian ini yaitu sebagai berikut:

• Fungsi gudang

Fungsi Gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

• Fungsi Pembelian

Fungsi Pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

• Fungsi Penerimaan

Fungsi Penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan. Fungsi ini juga bertanggung jawab untuk menerima barang dari pembeli yang berasal dari transaksi retur penjualan.

• Fungsi Akuntansi.

Fungsi Akuntansi yang terkait dalam transaksi pembelian adalah fungsi pencatatan utang dan fungsi pencatatan persediaan. Fungsi pencatatan utang bertanggung jawab untuk mencatat transaksi pembelian ke dalam register buku kas keluar dan untuk menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang atau menyelenggarakan kartu utang sebagai buku pembantu utang. Fungsi pencatatan persediaan bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

II.3.3. Jaringan Prosedur dalam Sistem Informasi Akuntansi Pembelian

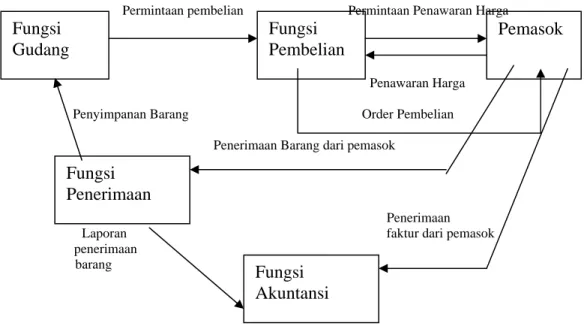

Secara garis besar suatu sistem informasi akuntansi pembelian terdiri dari beberapa jaringan prosedur, seperti yang disajikan dalam Gambar 2 Menurut Mulyadi (2001:301) jaringan prosedur yang membentuk sistem informasi akuntansi pembelian adalah sebagai berikut:

1. Prosedur Permintaan barang

Dalam prosedur permintaan barang, fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian.

2. Prosedur Permintaan Penawaran harga dan pemilihan pemasok

Dalam prosedur permintaan penawaran harga dan pemilihan pemasok, fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan. Untuk dapat membuat proses pembelian menjadi lebih efisien, perlu dibuat file pemasok yang valid. Informasi ini berisi nama dan alamat pemasok utama, Economic Order Quantity dari barang, dan standar atau perkiraan harga perolehan barang.

3. Prosedur order pembelian

Dalam prosedur order pembelian, fungsi pembelian mengirim surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada

unit-unit organisasi lain dalam perusahaan mengenai order pembelian yang sudah dikeluarkan.

4. Prosedur Penerimaan Barang

Dalam prosedur penerimaan barang, fungsi penerimaan melakukan pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang diterima dari pemasok, dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut.

5. Prosedur Pencatatan utang

Dalam prosedur pencatatan utang, fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsip dokumen sumber sebagai catatan utang

6. Prosedur distribusi pembelian.

Prosedur distribusi pembelian ini meliputi distribusi rekening yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

Fungsi Pembelian

Pemasok Permintaan pembelian Permintaan Penawaran Harga

Penawaran Harga Penyimpanan Barang Order Pembelian

Penerimaan Barang dari pemasok

Penerimaan

Laporan faktur dari pemasok

penerimaan barang

(Sumber: Mulyadi, 2001:301)

Gambar 1 Jaringan Prosedur dalam Sistem Informasi Akuntansi Pembelian

II.3.4. Pengendalian dalam Sistem Informasi Akuntansi Pembelian

Pengendalian intern yang seharusnya ada dalam sistem informasi akuntansi pembelian dirancang untuk mencapai tujuan pokok pengendalian intern akuntansi yaitu menjaga kekayaan dan kewajiban perusahaan, menjamin ketelitian dan keandalan data akuntansi. Pengendalian ini dilakukan dengan melakukan kontrol terhadap:

• Otorisasi transaksi

Otorisasi transaksi terjadi dengan pembubuhan tandatangan oleh manajer yang memiliki wewenang untuk itu pada dokumen sumber atau dokumen pendukung. Otorisasi transaksi ini juga berkaitan dengan pengawasan terhadap tingkat ketersediaan barang. Order atas pembelian persediaan baru Fungsi Gudang Fungsi Penerimaan Fungsi Akuntansi

dapat dilakukan ketika barang telah mencapai titik re-order point, hal ini akan mencegah pembelian yang tidak tepat waktu maupun jumlah.

• Pemisahan fungsi dan wewenang

Pemisahan fungsi dan wewenang dapat dilaksanakan dengan cara fungsi pembelian harus terpisah dari fungsi penerimaan sehingga dapat dilakukan pengecekan intern dalam pelaksanaan transaksi pembelian. Fungsi pembelian juga harus terpisah dari fungsi akuntansi karena dalam pengendalian intern yang baik fungsi pencatatan (fungsi akuntansi) harus dipisahkan dari fungsi operasi dan penyimpanan (fungsi pembelian). Fungsi penerimaan juga harus dipisahkan dari fungsi penyimpanan barang karena akan mengakibatkan penyerahan masing-masing kegiatan ke tangan fungsi yang ahli dalam bidangnya, sehingga informasi penerimaan barang dan persediaan barang yang disimpan di gudang dijamin ketelitian dan keandalannya. Dan juga perlu adanya pemisahan antaran fungsi akuntansi buku besar pembantu utang dengan fungsi akuntansi buku besar umum • Pengawasan atau supervisi

Pengawasan atau Supervisi Pengawasan terhadap barang yang diterima dan dikirim ke gudang akan membantu mengurangi kegagalan dalam mengawasi aset dan pencurian aset

• Kontrol pencatatan akuntansi

Kontrol pencatatan akuntansi dilakukan dengan cara dalam memasukkan catatan akuntansi harus didasarkan atas dokumen sumber yang dilampiri

dengan dokumen pendukung yang lengkap, pencatatan ke dalam catatan akuntansi harus dilakukan oleh orang yang berwenang

• Kontrol akses

Kontrol akses dapat dibagi menjadi dua yaitu kontrol akses langsung dan kontrol akses tidak langsung. Kontrol akses langsung dapat dilakukan dengan memasang kunci, alaram, dan area yang terlarang untuk diakses. Kontrol tidak langsung dapat dilakukan dengan membatasi akses terhadap dokumen yang megontrol persediaan

• Independent verification.

Independent verification bisa dilakukan dengan cara meng- crosscek kebenaran besarnya utang dengan dokumen-dokumen sumbernya sebelum itu dicatat. Selain itu, buku besar juga membantu dalam verifikasi terhadap kebenaran saldo dalam pencatatan.

Sistem informasi akuntansi pembelian bisa menggunakan sistem yang manual maupun sistem yang sudah terkomputerisasi. Prosedur-prosedur sistem informasi akuntansi pembelian antara keduanya tidaklah jauh berbeda.

II.4. Sistem Pelaporan

Menurut Bodnar dan Hopwood yang diterjemahkan oleh Jusuf, A.A. dan Tambunan, R.M. (2004) menguraikan tentang sistem pelaporan yang dapat dijabarkan sebagai berikut:

“Laporan merupakan sarana interaksi yang paling penting antara suatu sistem informasi dengan pemakai dari informasi tersebut.”

Pelaporan merupakan distribusi formal dari informasi ke berbagai pemakai dalam suatu organisasi.

1. Laporan Pengendalian

Laporan ini membantu manager meyakinkan dirinya bahwa operasi berjalan sesuai dengan rencana. Seluruh laporan pengendalian memiliki elemen tertentu yang umum, standar dan hasil pelaksanaan sesugguhnya.

2. Laporan Operasional

Laporan ini berfokus kepada keadaan operasi sekarang dalam perusahaan. Tujuannya adalah membantu individu dalam melakukan aktivitas operasional sehari-hari.

II.5. Titik Pemesanan Kembali (Re-Order Point)

Menurut McLeod (2001, p475) Re-Order Point adalah sebuah pendekatan reaktif yang menunggu hingga saldo suatu jenis barang mencapai tingkat tertentu dan kemudian memicu pesanan pembelian atau atas suatu proses produksi.

Kesimpulan yang dapat ditarik dari pengertian Re-Order Point di atas adalah pemesanan kembali barang bila saldo barang sudah mencapai tingkat tertentu.

Apabila jangka waktu antara pemesanan barang dengan datangnya barang tersebut ke gudang berubah-ubah (tenggang waktunya tidak pasti) maka perlu ditentukan waktu pesanan sampai barang tiba (lead time) yang paling optimal dipergunakan untuk menentukan titik pemesanan kembali. Karena jika ada kesalahan dalam melakukan pemesanan barang maka akan menimbulkan akibat

a. Jika barang tersebut sampai lebih cepat dari yang diperkirakan maka akan mengakibatkan penimbunan persediaan.

b. Jika barang tersebut sampai lebih lambat dari yang diperkirakan maka akan mengakibatkan habisnya persediaan.

II.6. Jumlah Pembelian Ekonomis (Economic Order Quantity – EOQ)

Economic Order Quantity merupakan sebuah pendekatan yang berfungsi untuk meminimalis biaya pemesanan variabel dan biaya penyimpanan variabel.

EOQ merupakan model persediaan yang akan membantu perusahaan agar investasi yang ditanamkan dalam persediaan tidak berlebihan tetapi perusahaan juga tidak mengalami kekurangan persediaan. Yang dimaksud dengan EOQ adalah jumlah kuantitas barang yang diperoleh dengan biaya minimal atau sering dikatakan sebagai jumlah pembelian yang optimal.

II.7. Flowchart

Flowchart dipergunakan untuk menggambarkan proses kegiatan dalam suatu organisasi. Flowchart berupa bagan untuk keseluruhan sistem termasuk kegiatan-kegiatan manual dan aliran atau arus dokumen yang dipergunakan dalam sistem.

Penggambaran flowchart harus menggunakan cara-cara dan ketentuan-ketentuan yang berlaku secara lazim dalam sistem informasi akuntansi, sehingga tidak menimbulkan kebebasan yang tidak mempunyai standar dalam menggambarkan sistem. Untuk menggambarkan aliran dokumen dalam sistem tersebut, arus dokumen digambarkan berjalan dari kiri ke kanan dan dari atas ke

bawah. Dalam sistem informasi akuntansi diperoleh kesepakatan dari pihak-pihak yang berkompeten untuk digunakannya standar simbol yang dipakai untuk menggambarkan bagan atau flowchart.

Berikut ini akan disajikan simbol standar yang digunakan oleh analis sistem untuk membuat bagan alir dokumen yang menggambarkan sistem tertentu.

Simbol Bagan Alir Dokumen

Simbol Nama Keterangan

Dokumen Digunakan untuk semua jenis dokumen. yang merupakan formulir untuk merekam transaksi

Dokumen rangkap Menggambarkan dokumen asli dan tembusannya

Berbagai dokumen Menggambarkan berbagai jenis dokumen yang digabungkan bcrsama dalam satu paket Catatan Menggambarkan caiatan akuntansi yang

digunakan untuk mencatat data vang direkam sebelumnya di dalam dokumen

Penghubung pada halaman yang sama

Menggambarkan alir dokumen dibuat mengalir dari atas ke bawah dan dari kiri kekanan. Simbol penghubung yang memungkinkan aliran dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan pada halaman yang sama. Penghubung pada

halaman yang berbeda

Untuk menggambarkan bagan alir dokumen suatu sistem diperlukan lebih dari satu halaman.

Kegiatan manual Untuk menggambarkan kegiatan manual seperti : menerima order, mengisi formulir,membandingkan dll

Keterangan/komentar Untuk menambahkan komentar agar pesan yang disampaikan lebih jelas

Arsip sementara Menunjukkan tempat penyimpanan dokumen 13

Arsip permanen Menunjukkan tempat penyimpanan dokumen secara permanen yang tidak akan diproses lagi

On-line computer process

Menggambarkan pengolahan komputer secara on-line

Keying, Typing Menggambarkan pemasukan data ke dalam komputer melalui on-line terminal

Pita magnetik Menggambarkan arsip komputer yang berbentuk pita magnetik

On-line storage Menggambarkan arsip komputer yang berbentuk on-line (di dalam memori komputer) Keputusan Menggambarkan keputusan yang harus dibuat

dalam proses pengolahan data. Keputusan yang dibuat ditulis dalam simbol |

Garis alir Menggambarkan arah proses pengolahan data

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah masing-masing garis, salah satu garis dibuat melengkung

Pertemuan garis alir Digunakan jika dua garis alir bertemu dan salah satu garis mengikuti garis lainnya

Mulai/berakhir Menggambarkan awal dan akhir suatu sistem akuntansi

Masuk ke sistem Menggambarkan kegiatan diluar sistem masuk ke dalam alir sistem

Keluar ke sistem lain Menggambarkan kegiatan (di luar sistem) keluar dari sistem

Sumber : Mulyadi. 2001 Sistem Akuntansi. Edisi 3. h. 60-63 Ya

Dari pemasok

Ke sistem penjualan