BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Umum Tentang Kredit 2.1.1 Pengertian Kredit

Kredit secara umum adalah kepercayaan, sedangkan kredit menurut bahasa Latin disebut “Credere” artinya kepercayaan pihak bank (kreditur) kepada nasabah (debitur), dimana bank percaya nasabah pasti akan mengembalikan pinjamannya sesuai kesepakatan yang telah dibuat. Di Indonesia pengertian kredit dibagi menjadi dua sesuai dengan jenis bank yang ada saat ini, yaitu kredit bagi bank konvensional dan pembiayaan bagi bank syariah. Menurut Undang-Undang Pokok Perbankan Nomor 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga, sedangkan pengertian pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Kegiatan perusahaan sangat bergantung pada dana yang dimiliki dimana pemanfaatan dari dana tersebut berbeda-beda. Ada yang digunakan untuk

investasi dan ada pula yang digunakan untuk mendukung kegiatan operasional perusahaan sehari-hari. Semua dana tersebut dapat berasal dari pemilik usaha itu sendiri atau dari modal pinjaman (kredit). Pemilihan jenis sumber modal yang diinginkan harus mempertimbangkan berbagai faktor. Kasmir (2011) menyatakan bahwa pertimbangan untuk memperoleh modal bagi perusahaan, diantaranya :

1. Beban biaya (bunga) yang harus ditanggung. 2. Persyaratan memperoleh modal tersebut. 3. Jumlah dana yang dibutuhkan.

4. Jangka waktu dana yang dibutuhkan. 5. Jaminan yang diberikan, dan

6. Pertimbangan lainnya.

Secara umum kedua jenis sumber modal diatas memiliki kelebihan dan kekurangan. Tidak menjadi masalah apabila perusahaan memilih pemenuhan dananya dari pemilik, jika jumlahnya tidak terlalu besar dan memiliki waktu yang relatif lama. Namun, akan menjadi masalah apabila kebutuhan dana besar, sementara dana yang dibutuhkan tidak tersedia, jalan keluar untuk pemenuhan dana tersebut adalah dengan menggunakan dana pinjaman dari lembaga keuangan seperti bank. Dana pinjaman relatif lebih mudah dan cepat, hanya saja yang perlu diperhitungkan bahwa dana pinjaman memiliki biaya yaitu beban bunga. Besarnya beban bunga ditentukan oleh perusahaan yang membiayai, jangka waktu pinjaman, jaminan dan faktor lainnya. Perusahaan yang memilih modal pinjaman dari bank harus memenuhi syarat-syarat tertentu seperti :

1. Jenis kredit yang dibutuhkan. 2. Jumlah yang diinginkan. 3. Jangka waktu pinjaman.

4. Cara pengembalian pinjaman tersebut. 5. Jaminan yang dimiliki.

6. Laporan keuangan beberapa periode. 7. Kelayakan usaha, dan

8. Persyaratan lainnya.

Sebelum pinjaman dikucurkan, bank akan menganalisis kelayakan usaha dari perusahaan tersebut dengan menganalisis laporan keuangannya. Hasil analisis ini akan dijadikan pedoman disetujui atau tidaknya usaha tersebut dibiayai dan menentukan besarnya kebutuhan kredit yang diberikan. Bagi bank hal ini penting agar dana yang dipinjamkan tidak mengalami kerugian atau menjadi kredit macet.

2.1.2 Jenis-jenis Kredit

Penentuan penyaluran kredit perbankan, terdiri dari beberapa jenis kredit yang dilihat dari berbagai sisi. Tujuan dari pembagian jenis kredit ini untuk memudahkan nasabah dalam memilih jenis kredit mana yang paling sesuai dengan kebutuhannya. Pada umumnya jenis kredit dibedakan menurut :

1. Kegunaan

a. Kredit Investasi

Kredit yang diberikan untuk keperluan investasi dan biasanya berjangka waktu panjang, misalnya untuk membangun pabrik, pembelian mesin-mesin, tanah, dan lainnya

b. Kredit Modal Kerja

Kredit yang diberikan untuk keperluan modal kerja dan biasanya berjangka waktu pendek atau satu kali siklus operasi, misalnya untuk membeli bahan baku, membayar gaji dan biaya lainnya.

2. Jangka Waktu

a. Kredit Jangka Pendek

Kredit yang memiliki jangka waktu satu sampai tiga tahun. b. Kredit Jangka Menengah

Kredit yang memiliki jangka waktu tiga sampai lima tahun. c. Kredit Jangka Panjang

Kredit yang memiliki jangka waktu lebih dari lima tahun. 3. Tujuan

a. Kredit Konsumtif

Kredit yang digunakan untuk pribadi atau untuk dipakai sendiri, misalnya untuk membeli kendaraan.

b. Kredit Produktif

Kredit yang digunakan untuk menghasilkan sesuatu (proses produksi) baik barang maupun jasa, misalnya untuk industri, pertanian, dan lainnya.

c. Kredit Perdagangan

Kredit yang diberikan kepada para pedagang, misalnya pedagang membeli barang kemudian barang tersebut dijual kembali.

4. Jaminan

a. Kredit Dengan Jaminan

Kredit yang syarat untuk memperolehnya harus memiliki jaminan tertentu, baik harta bergerak, tidak bergerak atau jaminan lainnya. b. Kredit Tanpa Jaminan

Kredit yang diberikan tanpa jaminan riil, namun dalam praktiknya ada jaminan kemampuan membayar nasabah, misalnya pegawai tetap yang memiliki penghasilan tertentu.

5. Sektor Usaha

a. Kredit Sektor Pertanian

Kredit yang diberikan kepada para petani untuk mendukung kegiatan pertanian seperti membeli bibit padi atau tanaman lain yang menghasilkan. Kredit ini berjangka waktu pendek sampai dengan panjang.

b. Kredit Sektor Industri

Kredit yang diberikan kepada sektor industri, baik untuk industri kecil, menengah maupun besar.

c. Kredit Sektor Perumahan

Kredit yang diberikan untuk kepemilikan rumah atau properti lain. d. Kredit Sektor Profesi

Kredit yang diberikan kepada profesional seperti dokter, pengacara, dosen dan lainnya.

e. Kredit Sektor Pertambangan

Kredit yang diberikan untuk pengusaha yang bergerak dibidang pertambangan seperti emas, batu bara, timah dan minyak bumi.

f. Kredit Sektor Pendidikan

Kredit yang diberikan untuk dunia pendidikan.

Menurut Ruddy Tri Santoso (1996) selain jenis kredit diatas, masih ada lagi jenis kredit lain di lihat dari:

1. Cara Pembayarannya Kredit ini terdiri dari : a. Pinjaman Angsuran

Pinjaman dengan pengembalian pinjaman dengan pokoknya melalui cara angsuran bertahap.

b. Pinjaman Tetap

Pinjaman dengan cara pengembalian pokok pinjaman menurut jangka waktu tertentu.

c. Demand Loan

Pinjaman yang dapat ditarik sewaktu-waktu sesuai fasilitas yang tersedia dan pengembaliannya sesuai dengan jangka waktu tertentu. d. Pinjaman Rekening Koran

Fasilitas kredit yang disediakan oleh bank sesuai mutasi rekening nasabah yang terutama ditujukan untuk menunjang transaksi perdagangannya.

e. Pinjaman Promes (Aksep)

Pinjaman yang didasarkan atas jaminan promes sesuai nominal dan jatuh tempo pembayarannya.

f. Pinjaman Call Money (Money Market)

Pinjaman antar bank yang pembayarannya didasarkan atas nominal dan jangka waktu jatuh temponya sesuai tingkat suku bunga yang disepakati.

2. Sifat

a. Pinjaman Sindikasi (Subordinate Loan)

Pembiayaan bersama beberapa bank untuk membiayai sebuah Project Financing. Tingkat suku bunganya didasarkan atas Interbank Offered Rate, baik SIBOR maupun LIBOR dan memiliki sifat berulang yang dapat diperpanjang (Revolving Loan).

b. Pinjaman Luar Negeri (Off Shore Loan)

Pinjaman dari luar negeri yang digunakan untuk pembayaran suatu proyek dengan tingkat suku bunga yang didasarkan atas Interbank

Offered Rate, baik SIBOR maupun LIBOR dan memiliki sifat berulang yang dapat diperpanjang (Revolving Loan).

2.2 Tinjauan Umum Tentang Modal Kerja 2.2.1 Pengertian Modal Kerja

Dana yang dimiliki oleh perusahaan dari modal sendiri dan modal pinjaman biasanya digunakan untuk kegiatan investasi perusahaan yaitu untuk membeli aktiva tetap yang relatif berjangka waktu panjang dan dapat digunakan secara berulang seperti membeli tanah, gedung, mesin, kendaraan dan lain-lain. Selain itu dana tersebut juga digunakan untuk membiayai kegiatan operasional perusahaan terutama yang memiliki jangka waktu pendek yang disebut modal kerja. Dana yang diartikan modal kerja adalah seluruh aktiva lancar atau setelah dikurangi dengan utang lancar.

Menurut Lukas Setia Atmaja (2003), mendefinisikan modal sebagai “Dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item – item yang ada disisi kanan suatu neraca, yaitu utang, saham biasa, saham preferen dan laba yang ditahan”. Kemudian Agnes Sawir (2005), menyebutkan bahwa “Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari – hari”. Kasmir (2011) menyatakan bahwa modal kerja merupakan modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank,

surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya. Pengertian modal kerja secara mendalam terkandung dalam konsep modal kerja yang dibagi menjadi tiga macam yaitu :

1. Konsep Kuantitatif

Pada konsep ini modal kerja adalah seluruh aktiva lancar. Modal kerja tersebut harus mencukupi kebutuhan dana untuk membiayai operasi perusahaan jangka pendek, atau sering disebut dengan modal kerja kotor (Gross Working Capital). Konsep ini tidak mencerminkan likuiditas perusahaan dan tidak mementingkan kualitas apakah modal kerja dibiayai dengan utang jangka panjang atau jangka pendek atau pemilik modal. Jumlah aktiva lancar yang besar tidak menjamin Margin of Safety bagi perusahaan sehingga kelangsungan operasi perusahaan belum terjamin. 2. Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja dan melihat selisih antara jumlah aktiva lancar dengan kewajiban lancar atau disebut dengan modal kerja bersih (Net Working Capital). Konsep ini memperlihatkan tingkat likuiditas perusahaan. Aktiva lancar yang lebih besar dari kewajiban lancar menunjukan kepercayaan para kreditur kepada pihak perusahaan sehingga kelangsungan operasi perusahaan akan lebih terjamin dengan dana pinjaman dari kreditur.

3. Konsep Fungsional

Konsep ini menekankan pada fungsi dana yang dimiliki perusahaan dalam memperoleh laba. Artinya, sejumlah dana yang dimiliki dan digunakan perusahaan untuk meningkatkan laba perusahaan. Semakin banyak dana yang digunakan sebagai modal kerja seharusnya dapat meningkatkan perolehan laba. Demikian pula sebaliknya, jika dana yang digunakan sedikit, laba pun akan menurun.

Handono Mardiyanto (2009) menyatakan bahwa modal kerja dibagi menjadi dua yaitu:

1. Modal Kerja Kotor = aktiva lancar

2. Modal Kerja Bersih = aktiva lancar – utang lancar

Menurut Kasmir (2011) modal kerja kotor adalah semua komponen yang ada di aktiva lancar secara keseluruhan dan sering disebut dengan modal kerja. Artinya mulai dari kas, bank, surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya. Nilai total komponen aktiva lancar tersebut menjadi jumlah modal kerja yang dimiliki perusahaan. Sedangkan modal kerja bersih merupakan seluruh komponen aktiva lancar dikurangi dengan seluruh total kewajiban lancar (utang jangka pendek). Utang lancar meliputi utang dagang, utang wesel, utang bank jangka pendek (satu tahun), utang gaji, utang pajak dan utang jangka pendek lainnya.

2.2.2 Manfaat dan Tujuan Modal Kerja

Modal kerja ini sebaiknya tersedia dalam jumlah yang cukup agar memungkinkan perusahaan dapat beroperasi secara ekonomis dan tidak mengalami kesulitan keuangan, misalnya dapat menutupi kerugian dan mengatasi keadaan krisis tanpa membahayakan keadaan keuangan perusahaan. Manfaat penting lainnya dari tersedianya modal kerja yang cukup ini adalah sebagai berikut :

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar atau turunnya nilai persediaan karena harganya merosot.

2. Memungkinkan perusahaan melunasi kewajiban-kewajiban jangka pendek tepat pada waktunya.

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat mendapatkan keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki Credit Standing dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada konsumen.

7. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa dan suplai yang dibutuhkan.

8. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi

2.2.3 Faktor-faktor yang Mempengaruhi Modal Kerja

Menurut Hampton (1989) perusahaan membutuhkan modal kerja ditentukan oleh empat faktor:

1. Volume Penjualan

Perusahaan membutuhkan modal kerja untuk mendukung kegiatan operasional pada saat terjadi peningkatan penjualan.

2. Faktor Musim dan Siklus

Fluktuasi dalam penjualan yang disebabkan oleh faktor musim dan siklus akan mempengaruhi kebutuhan akan modal kerja.

3. Perubahan dalam Teknologi

Jika terjadi pengembangan teknologi maka akan berhubungan dengan proses produksi dan akan membawa dampak terhadap kebutuhan akan modal kerja.

4. Kebijakan Perusahaan

Kebijakan yang diterapkan oleh perusahaan juga akan membawa dampak terhadap kebutuhan modal kerja.

Menurut Agnes Sawir (2005), besarnya modal kerja dipengaruhi oleh faktor umum dan faktor khusus yaitu :

a. Faktor umum : 1. Volume penjualan. 2. Faktor musiman. 3. Perkembangan teknologi. 4. Filosofi perusahaan. b. Faktor khusus :

1. Ukuran perusahaan dan aktivitas perusahaan. 2. Ketersediaan kredit.

3. Perilaku menghadapi keuntungan. 4. Perilaku menghadapi risiko.

Menurut Bambang Riyanto (2001), besar kecilnya kebutuhan modal kerja tergantung kepada dua faktor yaitu :

a. Periode perputaran atau periode terikatnya modal kerja.

Periode perputaran atau periode terikatnya modal kerja adalah keseluruhan jumlah dari periode – periode aktivitas perusahaan yang meliputi jangka waktu pemberian kredit beli, lama penyimpanan bahan mentah digudang, lamanya proses produksi, lamanya barang jadi simpanan digudang dan jangka waktu penerimaan piutang.

b. Pengeluaran kas rata – rata setiap hari.

Pengeluaran kas setiap hari merupakan jumlah pengeluaran kas rata – rata setiap hari untuk keperluan pembelian bahan mentah, bahan pembantu, pembayaran upah buruh dan biaya – biaya lainnya

2.2.4 Jenis-jenis Modal Kerja

Modal kerja dibedakan atas beberapa jenis sesuai dengan fungsi dan jumlahnya. Jenis-jenis modal kerja tersebut adalah sebagai berikut :

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja permanen dapat dibedakan yaitu :

1. Modal Kerja Primer (Primary Working Capital)

Modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

2. Modal Kerja Normal (Normal Working Capital)

Jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

b. Modal Kerja Variabel (Variabel Working Capital)

Jumlah modal kerja yang jumlahnya berubah – ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara lain :

1. Modal Kerja Musiman (Seasonal Working Capital)

Modal kerja yang jumlahnya berubah – ubah disebabkan karena fluktuasi musim.

2. Modal Kerja Siklis (Cyclical Working Capital)

Modal kerja yang jumlahnya berubah - ubah disebabkan karena fluktuasi konjungtur.

3. Modal Kerja Darurat (Emergency Working Capital)

Modal kerja yang besarnya berubah – ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misal : adanya pemogokan buruh, banjir, perubahan keadaan ekonomi yang mendadak).

2.3 Tinjauan Umum Tentang Kredit Modal Kerja 2.3.1 Pengertian Kredit Modal Kerja

Kebutuhan dana untuk modal kerja perusahaan harus selalu tersedia, dimana dana tersebut sangat penting untuk kegiatan operasional perusahaan. Dana untuk modal kerja dapat berupa modal pinjaman atau modal sendiri. Apabila perusahaan mengalami kekurangan modal kerja, pemilik dapat menambah dari modal sendiri atau juga dari dana pinjaman yang disebut kredit modal kerja. Menurut Bastian dan Suhardjono (2006) kredit modal kerja memiliki jangka waktu pengembalian maksimal satu tahun (bisa diperpanjang sesuai kebutuhan) yang dapat dimanfaatkan untuk membiayai stok barang, piutang dagang, pembelian bahan baku ataupun kebutuhan modal kerja perusahaan lainnya. Untuk kredit modal kerja, bank menyediakan fasilitas kredit modal kerja bagi usaha

skala kecil (plafon kredit sampai dengan Rp 500 juta) dan usaha skala menengah (plafon kredit di atas Rp 500 juta hingga Rp 5 miliar). Kredit modal kerja yang diberikan bertujuan untuk meningkatkan produksi baik peningkatan kuantitatif maupun kualitatif. Sedangkan menurut Asosiasi Analis Kredit Indonesia (AAKI), Kredit modal kerja adalah fasilitas kredit jangka pendek yang diberikan dalam mata uang rupiah maupun valuta asing untuk membiayai kebutuhan modal kerja yang habis dalam satu siklus usaha dengan jangka waktu maksimal 1 (satu) tahun. Kredit Modal Kerja merupakan kredit untuk perorangan atau badan usaha lainnya sebagai tambahan permodalan untuk pengembangan usaha yang telah berjalan, minimal 1 tahun dan memiliki perijinan usaha (SIUP, TDP, SITU, NPWP).

2.3.2 Pentingnya Kredit Modal Kerja

Kredit bagi debitur sangat besar peranannya dalam mendorong tercapainya tujuan perusahaan. Bagi debitur tujuan menggunakan kredit modal kerja dan alasan permintaan kredit pada umumnya menurut Suharjono (2003) antara lain sebagai berikut:

a. Tujuan permintaan kredit modal kerja pada umumnya digunakan untuk : 1. Pembeliaan bahan baku secara tunai berhubungan adanya fasilitas

potongan barang/diskon dari pemasok apabila dibayar secara tunai. 2. Meningkatkan kapasitas produksi.

3. Substitusi/penggantian barang/Take Over kredit dari pihak lain.

4. Menumpuk persediaan bahan baku/barang dagangan yang bersifat musiman.

5. Menutup kenaikan biaya produksi dan biaya operasional.

6. Membuat bahan baku sendiri yang semula diimpor/dipasok oleh perusahaan lain.

7. Kombinasi dari beberapa tujuan diatas. 8. Dan sebagainya.

b. Alasan mengambil kredit modal kerja antara lain :

1. Ingin mendapatkan Profit Margin yang lebih baik dan pemasok/Supplier menghendaki pembayaran secara tunai.

2. Adanya peningkatan permintaan/penjualan.

3. Ingin mendapatkan tingkat bunga yang lebih rendah.

4. Kontinuitas pengadaan bahan baku/barang dagangan dipasar tidak stabil (musiman).

5. Adanya perubahan peraturan pemerintah, misalnya devaluasi, inflasi, proteksi terhadap dagangan tertentu, kebijaksanaan ekspor impor bahan baku.

6. Adanya kenaikan harga bahan baku dan biaya-biaya operasional. 7. Untuk meningkatkan efisiensi biaya.

8. Dan sebagainya.

2.4 Analisis Working Worth

Model ini dikembangkan oleh Jhon Coleshaw pada tahun 1981 dengan tujuan pokok untuk mengetahui ukuran perusahaan berdasarkan modal sendiri dan modal kerjanya, serta tidak berdasarkan dari besarnya penjualan. Disamping itu model ini juga dapat digunakan untuk mengetahui secara pasti kondisi aktiva lancar dan utang lancar apabila dibandingkan dengan modal usaha itu sendiri. Analisis kebutuhan kredit modal kerja dengan mengunakan analisis Working Worth sangat memperhatikan kondisi likuiditas dan solvabilitas dari perusahaan yang akan mengajukan kredit (Ruddy Tri Santoso : 1996). Karena bagi pihak kreditur ini menyangkut dengan kemampuan dari pihak perusahaan sebagai debitur untuk mampu mengembalikan dana dalam bentuk pinjaman atau kredit tersebut sesuai dengan jangka waktunya. Jika timbul kemacetan dari kredit tersebut maka akan menimbulkan kesulitan tersendiri bagi pihak kreditur. Kondisi likuiditas dan solvabilitas perusahaan dapat diketahui dari data-data keuangan perusahaan masa lalu, dari data-data tersebut juga akan tergambar kinerja dari perusahaan tersebut.

Menurut Hessel Nogi (2003) istilah likuiditas menunjukan kemampuan suatu perusahaan memenuhi kewajiban keuangannya dalam jangka waktu pendek atau yang segera harus dibayar. Alat pemenuhan kewajiban keuangan jangka pendek ini berasal dari unsur-unsur aktiva yang bersifat likuid, yakni aktiva lancar dimana perputarannya kurang dari satu tahun, karena mudah dicairkan dibandingkan dengan aktiva tetap yang perputarannya lebih dari satu tahun. Pihak kreditur ataupun perusahaan sendiri dapat mengetahui tingkat likuiditas

perusahaan dengan menggunakan rasio keuangan yaitu rasio likuiditas. Menurut Irham Fahmi (2011) rasio likuiditas mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini penting karena kegagalan dalam membayar kewajiban dapat menyebabkan kebangkrutan perusahaan. Selain itu, rasio ini mengukur pada kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya (utang yang dimaksud di sini adalah kewajiban perusahaan). Tujuan dan manfaat dari rasio likuiditas atau rasio modal kerja ini menurut Kasmir (2011) adalah :

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya, jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan persediaan atau piutang. Dalam hal ini aktiva lancar dikurangi persediaan dan utang, yang dianggap likuiditasnya lebih rendah.

4. Untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6. Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing-masing komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

Bagi pihak luar perusahaan seperti kreditur, rasio likuiditas bermanfaat untuk menilai kemampuan perusahaan dalam membayar kewajiban kepada pihak ketiga. Kemampuan membayar tersebut akan memberikan jaminan bagi pihak kreditur untuk memberikan pinjaman atau kredit selanjutnya. Terdapat dua hasil penilaian terhadap pengukuran rasio likuiditas, yaitu apabila perusahaan mampu memenuhi kewajibannya, dikatakan perusahaan tersebut dalam keadaan likuid. Sebaliknya, apabila perusahaan tidak mampu memenuhi kewajiban tersebut, dikatakan perusahaan dalam keadaan illikuid (tidak likuid). Rasio likuiditas yang dapat digunakaan pada umumnya ada lima rasio, namun menurut Ruddy Tri Santoso dalam bukunya Kredit Usaha Perbankan bahwa rasio likuiditas yang digunakan dalam analisis Working Worth yaitu :

1. Rasio Lancar (Current Ratio)

Current Ratio =

Keterangan :

Current Assets atau aktiva lancar merupakan harta perusahaan yang dapat dijadikan uang dalam waktu singkat (maksimal satu tahun). Komponen aktiva lancar meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar dimuka, pendapatan yang masih harus diterima, pinjaman yang diberikan dan lainnya.

Current Liabilities atau utang lancar merupakan kewajiban perusahaan jangka pendek (maksimal satu tahun). Komponen utang lancar terdiri dari utang dagang, utang bank satu tahun, utang wesel, utang gaji, utang pajak, utang dividen, biaya diterima dimuka, utang jangka panjang yang sudah hampir jatuh tempo dan lainnya.Rasio lancar atau Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Perhitungan rasio lancar dilakukan dengan cara membandingkan antara total aktiva lancar (Current Asset) dengan total utang lancar (Current Liabilities) atau dengan mengurangi persediaan dan piutang. Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar

utang atau manajemen perusahaan telah mengoperasikan aktiva lancar secara efektif. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Ini sebagaimana dikatakan oleh Samuel C. Waver dan J. Fred Weston (2001) bahwa setiap nilai ekstrem dapat mengindikasikan adanya masalah. Rasio lancar yang tinggi dapat mengindikasikan :

1. Penimbunan kas

2. Banyaknya piutang yang tidak tertagih 3. Penumpukan persediaan

4. Tidak efisiensinya pemanfaatan “pembiayaan” gratis dari pemasok

5. Rendahnya pinjaman jangka pendek

Untuk mengatakan suatu kondisi perusahaan baik atau tidak, ada suatu standar rasio yang digunakan, misalnya rata-rata industri untuk usaha yang sejenis atau dapat pula digunakan target yang telah ditetapkan perusahaan sebelumnya, walaupun target yang ditetapkan perusahaan biasanya berdasarkan rata-rata industri untuk usaha sejenis. Standar rasio lancar yang sering dipakai adalah 200% (2 : 1), dengan hasil rasio seperti itu perusahaan sudah merasa berada di titik aman dalam jangka pendek.

2. Rasio Cepat (Quick Ratio)

Quick Ratio =

Rasio Cepat merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar / utang jangka pendek (Current Liabilities) dengan aktiva lancarnya tanpa memperhitungkan persediaan. Rasio cepat diukur dari total aktiva lancar (Current Assets) dikurangi dengan persediaan (Stock) dibagi dengan utang lancar (Current Liabilities). Menurut Bambang Riyanto : 2001, apabila kita menggunakan “Acid Test Ratio” untuk menentukan tingkat likuiditas, maka secara umum dapatlah dikatakan bahwa suatu perusahaan yang mempunyai “Quick Ratio” kurang dari 1:1 atau 100% dianggap kurang baik tingkat likuiditasnya. Namun, menurut Kasmir jika rata-rata industri untuk Quick Ratio 1,5 kali, maka keadaan perusahaan lebih baik dari perusahaan lain.

Menurut Irham Fahmi (2011) solvabilitas merupakan gambaran kemampuan suatu perusahaan dalam memenuhi dan menjaga kemampuannya untuk selalu mampu memenuhi kewajibannya dalam membayar utang secara tepat waktu. Sedangkan menurut Hessel Nogi (2003) solvabilitas yakni, kemampuan perusahaan memenuhi semua kewajiban keuangannya sekiranya perusahaan harus dilikuidasi. Artinya, saat dilikuidasikan perusahaan harus membayar seluruh utang-utangnya baik utang jangka panjang maupun utang jangka pendek. Kreditur atau perusahaan dapat mengetahui tingkat solvabilitas perusahaan dengan menggunakan rasio solvabilitas. Rasio solvabilitas atau leverage ratio mengukur seberapa besar perusahaan dibiayai dengan utang (Agus Sartono : 2000). Penggunaan utang yang tinggi akan membuat perusahaan masuk dalam kategori

extreme leverage (utang ekstrem) yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepasakan beban utang tersebut. Karena itu sebaiknya perusahaan harus menyeimbangkan berapa utang yang layak diambil dan dari mana sumber-sumber yang dapat dipakai untuk membayar utang. Menurut Fred Weston rasio solvabilitas memiliki beberapa implikasi berikut :

1. Kreditur mengharapkan ekuitas (dana yang disediakan pemilik) sebagai marjin keamanan. Artinya jika pemilik memiliki dana yang kecil sebagai modal, risiko bisnis terbesar akan ditanggung oleh kreditur.

2. Dengan pengadaan dana melalui utang, pemilik memperoleh manfaat, berupa tetap dipertahankannya penguasaan atas pengendalian perusahaan. 3. Bila perusahaan mendapatkan penghasilan lebih dari dana yang

dipinjamkannya dibandingkan dengan bunga yang harus dibayarnya, pengembalian kepada pemilik diperbesar.

Tujuan dan manfaat dari rasio solvabilitas menurut Kasmir (2011) adalah : 1. Untuk mengetahui posisi perusahaan terhadap pihak lainnya (kreditur). 2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang

bersifat tetap (seperti angsuran pinjaman berikut bunga).

3. Untuk menilai keseimbangan nilai aktiva khususnya aktiva tetap dengan modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang. 5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki.

8. Dan tujuan lainnya.

Apabila dari hasil perhitungan, ternyata perusahaan memiliki rasio solvabilitas yang tinggi, hal ini akan berdampak pada timbulnya risiko kerugian lebih besar, tetapi juga ada kesempatan untuk mendapatkan laba yang besar. Sebaliknya apabila perusahaan memiliki solvabilitas yang rendah, risiko kerugian yang akan dialami lebih kecil terutama pada saat perekonomian menurun, selain itu mengakibatkan rendahnya tingkat hasil pengembaliaan (Return) pada saat perkonomian tinggi. Rasio solvabilitas yang digunakan dalam analisis Working Worth adalah :

1. Current Liabilities to Net Worth Ratio

Current Liabilities to Net Worth Ratio

Current Liabilities to Net Worth Ratio merupakan rasio solvabilitas dimana digunakan untuk mengukur perbandingan antara utang jangka pendek (Current Liabilities) dengan modal sendiri (Net Worth). Rasio ini menunjukan bahwa dana-dana pinjaman yang segera akan ditagih, ada sekian kalinya modal sendiri. Bagi perusahaan makin besar rasio ini akan semakin menguntungkan, tetapi bagi pihak bank makin besar rasio ini akan makin besar risiko yang ditanggung atas kegagalan perusahaan yang mungkin terjadi.

2. Debt to Equity Ratio

Debt to Equity Ratio

Debt to Equity Ratio termasuk dalam rasio solvabilitas, rasio ini digunakan untuk menilai utang dengan ekuitas dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditur) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. Bagi bank (kreditur), semakin besar rasio ini, akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio semakin baik apabila disertai dengan peningkatan laba perusahaan. Sebaliknya semakin rendah rasio, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Perusahaan dengan arus kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio kas perusahaan yang tidak stabil. Dalam persoalan Debt to Equity Ratio yang perlu dipahami bahwa, tidak ada batasan berapa Debt to Equity Ratio yang aman bagi suatu perusahaan, namun untuk konservatif biasanya Debt to Equity Ratio yang lebih dari 66% atau 2/3 sudah dianggap berisiko (Sayuti : 2005).

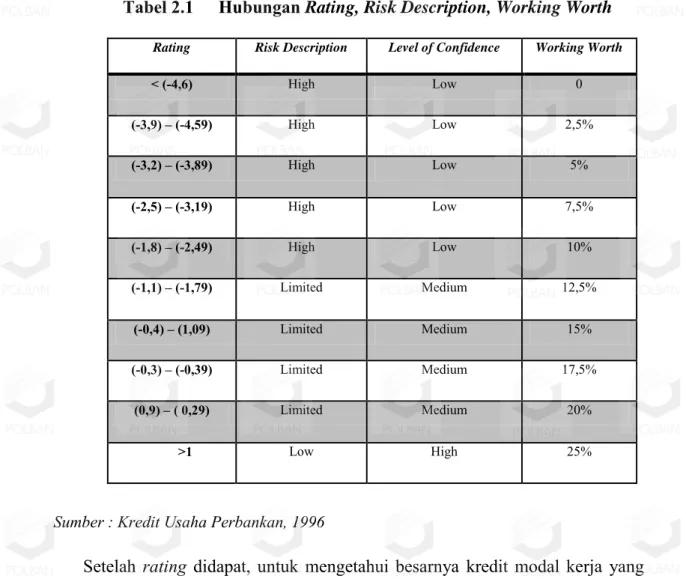

Selanjutnya, setelah diketahui kondisi likuiditas dan solvabilitas perusahaan John Coleshaw menyebutkan bahwa dapat pula diketahui Rating

perusahaan dengan melakukan penjumlahan Rasio Lancar (Current Ratio) dengan Rasio Cepat (Quick Ratio) kemudian dikurangi dengan selisih antara Current Liabilities to Net Worth Ratio dengan Debt to Equity Ratio, sehingga didapat besaran yang menentukan hubungan antara tingkat risiko pinjaman, tingkat keyakinan (Level of Confidence) kreditur terhadap perusahaan debitur dan kredit modal kerja yang direkomendasikan yang dapat tercermin dari Tabel 2.1 berikut :

Tabel 2.1 Hubungan Rating, Risk Description, Working Worth

Rating Risk Description Level of Confidence Working Worth

< (-4,6) High Low 0 (-3,9) – (-4,59) High Low 2,5% (-3,2) – (-3,89) High Low 5% (-2,5) – (-3,19) High Low 7,5% (-1,8) – (-2,49) High Low 10% (-1,1) – (-1,79) Limited Medium 12,5% (-0,4) – (1,09) Limited Medium 15% (-0,3) – (-0,39) Limited Medium 17,5% (0,9) – ( 0,29) Limited Medium 20% >1 Low High 25%

Sumber : Kredit Usaha Perbankan, 1996

Setelah rating didapat, untuk mengetahui besarnya kredit modal kerja yang direkomendasikan yaitu dengan mengalikan skala Rating dengan persentase (%) Working Worth. Sehingga besarnya kredit modal kerja yang direkomendasikan

Working Worth x

Besarnya kredit modal kerja yang direkomendasikan dapat diketahui dari penjumlahan modal kerja bersih ( Net Working Capital) dengan modal sendiri (Equity) yang kemudian dibagi dengan dua dan hasilnya dikalikan persentase Working Worth, maka akan didapat jumlah kredit yang direkomendasikan untuk perusahaan yang mengajukan kredit yaitu PT. Sierad Produce Tbk. Untuk mengetahui seberapa dekat analisis Working Worth dalam mengestimasi kredit modal kerja yang direkomendasikan atau kredit modal kerja yang diperoleh dari bank, maka dapat digunakan metode estimasi interval dua rata-rata. Dengan menggunakan taraf signifikansi 5%, rata-rata kredit dari analisis Working Worth dan rata-rata realisasi kredit yang diperoleh perusahaan dari bank, serta menggunakan Ttabel 3,182 (sampel < 30 atau sampel kecil) dan simpangan baku dari masing-masing sampel akan diperoleh estimasi realisasi kredit tahun 2012.

Dari hasil tersebut dapat diketahui perbandingan antara besar kredit menggunakan analisis Working Worth dengan realisasi kredit yang diperoleh perusahaan dari bank. Apabila penyimpangan atau selisih yang terjadi antara realisasi kredit yang diperoleh perusahaan dari bank dengan besar kredit menggunakan analisis Working Worth tidak terlalu jauh, maka analisis Working Worth dapat digunakan untuk mengetahui berapa besar kredit yang direkomendasikan atau yang diperoleh perusahaan dari bank.