1. Mahasiswa Kedokteran Universitas Riau

2. Bagian Ilmu Kesehatan Masyarakat Fakultas Kedokteran Universitas Riau 3. Rumah Sakit Umum Daerah Sawahlunto

ARTIKEL PENELITIAN

EVALUASI PENETAPAN TARIF PELAYANAN DI UNIT RAWAT INAP VIP CENDRAWASIH RUMAH SAKIT UMUM DAERAH SAWAHLUNTO

TAHUN 2011DENGAN MENGGUNAKAN ANALISIS BIAYA SATUAN

Nasrani widiyanata sibarani

Abstract

Evaluation of Tariff Implementation in VIP Cendrawasih Nursing Room General Hospital Sawahlunto in 2011 Applying Analysis Unit Cost

By

Nasrani widiyanata sibarani

In order to rising up the quality of health care and remind that the hospital was an organitation of act, capital and technology it need to carry out by capable system of financing that can make a balance cost and revenue. In this context, the determination of a rational tariff based on unit cost becomes necessary. Analysis unit cost helps find maintenance and operational cost in VIP Cendrawasih nursing room General Hospital Sawahlunto which is useful to determine with tariff and can be used as basic to implementation the tariff. The research of this descriptive study applying cost analysis with using double distribution method and instrument spreadsheet double distribution to calculate the unit cost and the component included in the unit cost in VIP Cendrawasih nursing room General Hospital Sawahlunto and compare it with the currently tariff. The data for this study were obtained from the medical record, the financial reports for the period of January to December 2011.The result of this study reveals that the unit cost actual calculated Rp. 812.256,- and the variable cost Rp.408.048 is larger than the VIP Cendrawasih nursing room currently existing tariff in the hospital Rp.260.000,- that mean VIP Cendrawasih nursing room general hospital Sawahlunto get defisit.It is suggested that the of General Hospital Sawahlunto still need subsidize from the goverment

PENDAHULUAN

Latar belakang : Rumah sakit berdasarkan Undang-undang RI nomor 44 tahun 2009 didefinisikan sebagai institusi pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan secara paripurna yang menyediakan pelayanan rawat inap, rawat jalan dan gawat darurat.1Rumah sakit merupakan usaha yang padat karya dan padat modal.Hal ini menyebabkan rumah sakit dalam menjalankan fungsi sosialnya perlu memperhatikan fungsi ekonominya agar kegiatan operasional rumah sakit dapat tetap berjalan.2 Dalam rangka menjalankan fungsi ekonomi rumah sakit perlu diperhatikan asas-asas ekonomi seperti asas efisiensi dan produktifitas dalam pembiayaan rumah sakit.3

Pembiayaan rumah sakit terutama rumah sakit pemerintah hampir seluruhnya mendapatkan subsidi dari Pemerintah yang biasanya tidak mencukupi untuk pelaksanaan operasional rumah sakit. Untuk mengatasi permasalahan fungsi ekonomi rumah sakit ini, maka Pemerintah menganjurkan penerapan Badan Layanan Umum (BLU) di setiap rumah sakit pemerintah.4,5Dalam konsep BLU, sistem pengelolaan keuangan ditetapkan berdasarkan Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU), dimana Pemerintah tidak lagi mengatur pendapatan rumah sakit sepenuhnya namun hanya memberikan subsidi bagi masyarakat kurang mampu untuk mendapatkan pelayanan kesehatan. Rumah sakit diperbolehkan melakukan swakelola, swadana serta diberikan fleksibilitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dalam menjalankan fungsinya dengan tujuan untuk meningkatkan pelayanan kepada masyarakat.6,7Salah satu bentuk kefleksibilitasan rumah sakit dalam mengelola keuangannya adalah dengan mengatur sendiri pendapatan rumah sakit.

Hal yang dapat dilakukan untuk mengatur pendapatan rumah sakit salah satunya dengan mengatur pola tarif rumah sakit.7,8,10 Untuk menentukan pola tarif pelayanan, rumah sakit harus mampu mengetahui besarnya biaya yang dikeluarkan pada setiap pelayanan yang disebut sebagai unit cost. Rumah Sakit Umum Daerah (RSUD) Sawahlunto merupakan rumah sakit milik Pemerintah Untuk menutupi kekurangan biaya operasional di URI kelas III, RSUD Sawahlunto melakukan subsidi silang tarif pelayanan URI kelas III ke tarif rawat inap pasien kelas VIP di URI Cendrawasih untuk golongan masyarakat yang mampu. Sampai saat ini penetapan tarif pada URI Cendrawasih RSUD Sawahlunto belum menggunakan analisis biaya satuan.

Perumusan Masalah :Berdasarkan latar belakang di atas, maka rumusan masalah pada penelitian ini adalah apa sajakah yang menjadi komponen biaya langsung dan tidak langsung, berapa besaranya biaya langsung dan tidak langsung, berapa biaya satuan di Unit Rawat Inap VIP Cendrawasih dan bagaimana perbandingan tarif yag berlaku dengan biaya satuan sebenarnya?

Tujuan penelitian Tujuan umum

Tujuan Khusus

1. Dilakukannya identifikasi pusat-pusat biaya

2. Diketahuinya macam-macam kegiatan yang termasuk komponen pembiayaan

langsung dan besarnya biaya langsung pada pelayanan di URI VIP Cendrawasih RSUD Sawahlunto

3. Diketahuinya macam-macam kegiatan yang termasuk komponen pembiayaan

tidak langsung dan besarnya biaya tidak langsung pada pelayanan di URI VIP Cendrawasih RSUD Sawahlunto di URI VIP Cendrawasih RSUD Sawahlunto

4. Dilakukannya analisis biaya pada pelayanan di URI VIP Cendrawasih RSUD

Sawahlunto

5. Dilakukannya evaluasi tarif pelayanan tahun 2011 di URI VIP Cendrawasih RSUD Sawahlunto

METODE PENELITIAN Variabel Penelitian

Variabel penelitian ini adalah

1. Biaya langsung (biaya tetap dan biaya variabel)di pelayanan rawat inap VIP

Cendrawasih

2. Biaya tidak langsung di pelayanan rawat inap VIP Cendrawasih

3. Biaya satuan di pelayanan rawat inap VIP Cendrawasih

4. Wawancara pada wakil direktur rumah sakit mengenai tarif dan biaya satuan

yang ada di pelayanan rawat inap VIP Cendrawasih

Pengolahan dan analisis data

Pengolahan data hasil penelitian dilakukan secara manual dan komputerisasi. Analisis data dilakukan dengan mengidentifikasi biaya yang terkait di Unit Rawat Inap VIP Cendrawasih, mendistribusikan biaya yang terkait ,menghitung biaya langsung dan tidak langsung dan menghitung biaya satuan. Analisis biaya yang dilakukan menggunakan metode distribusi ganda yang dihitung dengan sistem komputerisasi excel dan dideskripsikan dalam spreadsheet

HASIL PENELITIAN

Identifikasi Pusat Biaya

Bagian unit penunjang dikelompokkan menjadi 5 kelompok( Administrasi dan Manajemen, Instalasi Pemeliharaan Rumah Sakit, Unit Gizi, Unit Laundry, Unit Farmasi).Bagian unit produksi dikelompokkan menjadi sebelas kelompok(Unit Rawat Inap VIP Cendrawasih, Cempaka, Bougenvillek, Melati,Wijaya Kusuma,Unit Rawat Jalan,Instalasi Gawat Darurat,Instalasi Laboratorium,Unit

Radiologi,Unit Bedah Sentral / OK,Unit Hemodialisa,Unit Transfusi

Darah,Fisioterapi)

Identifikasi kegiatan dan besarnya biaya langsung Biaya tetap

Tabel 4.1 Biaya penyusutan (AFC) unit penunjang RSUD Sawahlunto Sumber : Hasil Penghitungan

Pada tabel 4.1 diatas terlihat bahwa biaya penyusutan terbesar adalah ruangan administrasi dan manajemen yaitu sebesar Rp. 211.588.204,- (80%) dan AFC alat non medik lebih besar dari AFC gedung yaitu sebesar Rp. 118.681.029,- (45,1%).

Tabel 4.2 Biaya penyusutan (AFC) unit produksi RSUD Sawahlunto Tahun 2011

AFC Alat Medik & Non Medik

7.408.420 74.807.837 82.216.257 3,4

2 URI Cempaka 17.915.221 44.399.518 62.314.739 2,6

3 URI

Bougenville

15.128.409 28.916.220 44.044.629 1,8

4 URI Melati 11.060.702 129.577.719 140.638.421 5,8

5 URI Wijaya

Kusuma

11.908.862 54.976.445 66.885.307 2,7

6 IRJA 7.00.573 173.339.580 180.348.153 7,5

8 Laboratorium 861.835 88.110.410 88.972.245 3,7

9 Radiologi 2.717.575 405.995.300 408.712.875 17,1

10 Bedah Sentral 13.051.282 805.307.902 818.359.184 34,2

11 Hemodialisa 38.219.138 97.197.020 135.416.158 5,6

12 UTD 26.348.357 171.443.740 197.792.097 8,2

13 Fisioterapi 13.958.294 13.873.350 27.831.644 1,1

Jumlah 177.010.86

Sumber : Hasil Penghitungan

Pada tabel 4.2 diatas menunjukkan bahwa perbandingan antara biaya penyusutan alat medik dan non medik jauh lebih besar (92,6%) dibandingkan dengan jumlah penyusutan gedung rumah sakit (7,4%).

Tabel 4.3 Biaya gaji unit penunjang RSUD Sawahlunto Tahun 2011

N

Sumber: Hasil Perhitungan

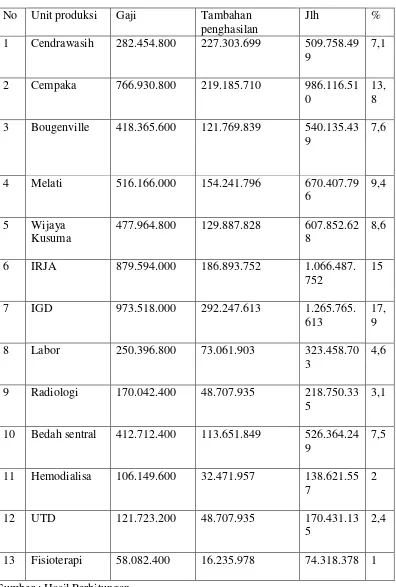

Tabel 4.4 Biaya gaji unit produksi RSUD Sawahlunto Tahun 2011

No Unit produksi Gaji Tambahan

penghasilan

Jlh %

1 Cendrawasih 282.454.800 227.303.699 509.758.49

9

7,1

2 Cempaka 766.930.800 219.185.710 986.116.51

0

13, 8

3 Bougenville 418.365.600 121.769.839 540.135.43

9

7,6

4 Melati 516.166.000 154.241.796 670.407.79

6

9,4

5 Wijaya

Kusuma

477.964.800 129.887.828 607.852.62

8

8,6

6 IRJA 879.594.000 186.893.752 1.066.487.

752

15

7 IGD 973.518.000 292.247.613 1.265.765.

613

17, 9

8 Labor 250.396.800 73.061.903 323.458.70

3

4,6

9 Radiologi 170.042.400 48.707.935 218.750.33

5

3,1

10 Bedah sentral 412.712.400 113.651.849 526.364.24

9

7,5

11 Hemodialisa 106.149.600 32.471.957 138.621.55

7

2

12 UTD 121.723.200 48.707.935 170.431.13

5

2,4

13 Fisioterapi 58.082.400 16.235.978 74.318.378 1

Sumber : Hasil Perhitungan

1.265.765.613,-(17,9%), sedangkan unit produksi yang paling kecil biaya gajinya adalah unit fisioterapi yaitu sebesar Rp. 74.318.378,-(1%) dari total pembiayaan gaji.

Biaya variabel

Untuk biaya variabel ini tidak semua item dari biaya tersebut ada pada setiap unit produksi maupun penunjang.

Tabel 4.5 Biaya variabel unit penunjang RSUD Sawahlunto Tahun 2011

No Komp onen Biaya

Administras i dan manajemen

IPRS Gizi Laundry Farmasi

1 I 2.576.000

2 II 195.387.490

3 III 128.312.500

4 IV 326.495.480

5 V 148.261.900

6 VI 27.685.532

7 VII 220.455.000

8 VIII 43.884.000

9 IX 213.600.000

10 X 17.533.826 1.975.642 4.198.240 1.234.776 3.704.32

9

11 XI 16.927.419 5.769.141 20.813.817 4.577.312 552.732

12 XII 144.337.913 16.263.42

7

34.559.782 10.164.64

2

30.493.9 25

13 XIII 2.998.500

14 XIV 131.097.550 23.360.00

0

49.640.000 14.600.00

0

43.800.0 00

15 XV 325.000

16 XVI 19.908.884 6.785.273 24.479.802 5.383.525 650.086

94 3 5 72

% 84,4 2,8 6,9 1,9 4

Sumber: Hasil Perhitungan

Pada tabel 4.5 diatas terlihat variabel pada unit penunjang yang paling besar adalah pada unit direksi yaitu Rp. 1.639.786.994,- (84,4%) sedangkan yang paling kecil adalah pada unit laundry Rp. 35.960.255,- (1,9%).

Tabel 4.6 Biaya variabel unit produksi RSUD Sawahlunto Tahun 2011

N

Melati Wijaya

kusuma

12 XII 56.921.994 54.889.065 30.493.92

5

14 XIV 157.009.856 295.968.284 230.382.5

88

200.849.8 89

167.637.7 26

16 XVI 8.694.901 21.026.220 17.755.47

5

12.981.40 5

13.976.84 9

Jlh 236.934.290 396.428.789 297.432.8

11

X 5.679.971 8.890.391 2.222.598 1.481.732 3.457.374

1 1

XI 7.012.789 11.400.099 863.644 2.711.842 13.023.74

9

1 2

XII 46.757.350 73.185.421 18.296.35

5

XIV 57.224.000 75.920.000 23.688.00

0

16.368.00 0

1 6

XVI 8.247.966 13.408.024 1.015.759 3.189.485 15.317.65

2

Jlh 124.922.076 182.803.935 46.086.35

6

35.948.62 9

101.139.7 72

% 5,8 8,5 2,2 1,7 4,7

N o

Kompone n Biaya

Hemodialisa UTD Fisioterapi

1 0

X 987.821 1.481.732 493.912

1 1

XI 38.138.512 26.289.318 13.921.939

1 2

XII 8.131.713 12.197.570 4.065.858

1 4

XIV 11.680.000 17.520.000 4.976.000

1 6

XVI 44.855.936 30.919.716 16.374.042

Jlh 103.793.982 88.408.336 39.831.751

% 4,9 4,1 1,8

Sumber : Hasil Perhitungan

Dari tabel 4.6 diatas terlihat bahwa unit produksi yang memiliki biaya variabel paling besar adalah Unit Rawat Inap Cempaka yaitu sebesar Rp. 396.428.789,-(18,4%), sedangkan unit produksi yang paling kecil biaya operasionalnya adalah unit radiologi yaitu sebesar Rp. 35.948.629,-(1,7%) dari total biaya variabel.

Keterangan: Komponen biaya

I : Biaya bahan bacaan

II : Biaya Diklat

III : Biaya perjalanan dinas

IV : Biaya alat tulis kantor

V : Biaya Cetakan

VI : Biaya Telepon dan internet

VII : Biaya penatausahaan keuangan dan barang

VIII : Biaya pengelolaan limbah rumah sakit

IX : Biaya jasa non PNS

X : Biaya pakaian dinas

XI : Biaya listrik

XII : Biaya bahan habis pakai

XIII : Biaya surat menyurat

XV : Biaya jasa transaksi keuangan

XVI : Biaya Air

XVII : Biaya pemeliharaan gedung

XVIII : Biaya pemeliharaan alkes

XIX : Biaya pemeliharaan jaringan

XX : Biaya pemeliharaan peralatan kantor

XXI : Biaya pemeliharaan perlengkapan kantor

XXII : Biaya pemeliharaan kendaraan bermotor

XXIII : Biaya pemeliharaan kebersihan

Identifikasi kegiatan dan besarnya biaya tidak langsung

Perhitungan besarnya biaya tidak langsung diperoleh dari setiap unit penunjang dan unit produksi. Dimana biaya tidak langsung terdiri dari biaya pemeliharaan gedung, pemeliharaan alat-alat medik, alat non-medik, peralatan kantor, perlengkapan kantor serta kendaraan bermotor.Perhitungan biaya tidak langsung dapat dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.7 Biaya tidak langsung unit penunjang RSUD Sawahlunto Tahun 2011

No Komp onen Biaya

Administras i dan manajemen

IPRS Gizi Laundry Farmasi

1 XVII 7.600.180 2.590.265 9.345.119 2.055.151 248.169

2 XVII 5.953.979 2.029.213 7.320.964 1.610.004 194.416

3 XIX 30.231.300

4 XX 129.831.050

5 XXI 8.303.700

6 XXII 92.885.874

7 XXIII 62.770.431 805.951 337.375 18.649.32

2

Jlh 337.576.514 5.425.429 17.003.45

8

3.665.155 19.091.90

7

% 88,1 1,4 4,5 0,9 5

Sumber : Hasil Perhitungan

Tabel 4.8 Biaya tidak langsung unit produksi RSUD Sawahlunto Tahun

Melati Wijaya kusuma

1 XVII 3.319.262 8.026.72

1

6.778.120 4.955.627 5.335.63

6

2 XVII 2.600.309 6.288.13

1

5.309.977 3.882.237 4.179.93

6

Jlh 69.402.237 60.010.3

76

387.764 1.217.580 5.847.48

5

2 XVII 2.466.648 4.009.88

2

303.774 953.852 4.580.91

8

Jlh 75.714.254 25.903.3

88

Hemodialisa UTD Fisioterapi

1 XVII 17.123.671 11.803.546 6.250.760

2 XVII 13.414.679 9.246.894 4.896.844

7 XXIII 337.375 5.491.710 1.555.672

Jlh 30.875.725 26.542.150 12.703.276

% 5,9 5 2,5

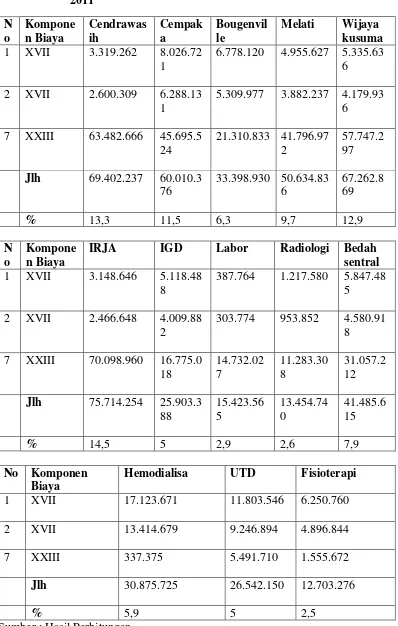

Dari tabel 4.8 diatas terlihat bahwa unit produksi yang memiliki biaya tidak langsung paling besar yaitu Instalasi Rawat Jalan yaitu sebesar Rp.75.714.254,-(14,5%), sedangkan unit produksi yang paling kecil biaya operasionalnya adalah unit radiologi yaitu sebesar Rp. 12.703.276,-(2,5%).

Biaya Satuan Unit Rawat Inap

Perhitungan biaya satuan ini terdiri dari dua jenis yaitu biaya satuan

sebenarnya (actual cost), kedua menghitung biaya tanpa memperhitungkan biaya

penyusutan dan biaya gaji (variable cost). Kedua perhitungan biaya tersebut diajikan dalam tabel dibawah ini.

Tabel.4.9 Biaya satuan actual Unit Rawat Inap RSUD Sawahlunto tahun 2011

1 Cendrawasih 1.891.744.730 2.329 812.256

2 Cempaka 2.490.674.658 10.450 238.342

3 Bougenville 1.476.876.484 7.249 203.735

4 Melati 1.821.032.764 5.989 304.063

5 Wijaya Kusuma 1.566.066.308 5.526 283.400

Sumber: Hasil Perhitungan

Pada tabel 4.9 diatas dapat terlihat variasi biaya satuan actual dari masing-masing kelas perawatan, dimana biaya satua Unit Rawat Inap paling tinggi adalah biaya satuan di Unit Rawat Inap VIP Cendrawasih yaitu sebesar Rp.812.256,- sedangkan biaya satuan terkecil ada di Unit Rawat Inap Bougenville yaitu sebesar Rp. 203.735,-

Tabel.4.10 Perbandingan tarif Unit Rawat Inap Cendrawasih RSUD Sawahlunto tahun 2011 dengan unit cost actual dan unit cost

Cendrawasih 812.256 408.048 260.000 552.256 148.048

Sumber: Hasil Perhitungan

PEMBAHASAN

Total pembiayaan di RSUD Sawahlunto dalam satu tahun 2003 ternyata menyerap pembiayaan sebesar Rp. 19.775.880.151,- dan total pembiayaan pada Unit Rawat Inap sebesar Rp. 9.246.394.944,-. Total pembiayaan pada Unit Rawat Inap ini sekitar 46,75% dari total pembiayaan rumah sakit. Total pembiayaan di Unit Rawat Inap ini terdiri dari biaya langsung dan tidak langsung. Biaya langsung terkecuali biaya penyusutan digunakan sebagai biaya operasional rumah sakit. Dari hasil perhitungan yang ada didapatkan biaya penyusutan sebesar Rp.503.571.559,- (5,4%), biaya operasional dan biaya pemeliharan adalah Rp.8.742.823.385,- (95,6%)Biaya operasional dan pemeliharaan di RSUD Sawahlunto ini cukup tinggi oleh karena kebutuhan biaya untuk gaji pegawai yang relatif besar, sementara biaya penyusutan sebesar Rp.503.571.559,- (5,4%) dari seluruh pembiayaan pelayanan di Unit Rawat Inap ini tidak terlalu tinggi. Hal ini disebabkan karena telah melakukan penggantian sarana dan prasarana bangunan/ alat yang ada sekarang sehingga masih layak pakai.

Hal ini sesuai dengan penelitian yang dilakukan oleh Elmaidah (2004) menganalisis biaya satuan di Instalasi Bedah di RSUD Rantau Parapat dimana biaya gaji menyerap (55%) dari seluruh total pembiayaan rumah sakit. Biaya gaji yang cukup banyak menyerap pembiayaan di RSUD Sawahlunto dan RSUD Rantau Parapat ini mungkin saja disebabkan karena rumah sakit pemerintah pada dasarnya memiliki jumlah pegawai yang cukup banyak dan di dominasi oleh pegawai negeri sipil dibandingkan pegawai honorer.Berdasarkan hasil penelitian didapatkan biaya satuan actual di Unit Rawat Inap VIP Cendrawasih sebesar Rp.812.256,- lebih besar daripada biaya variable Rp. 408.048,-. Hal ini dikarenakan biaya satuan variabel yang tidak mengikutkan biaya penyusutan dan biaya gaji. Biaya actual dan biaya variable yang masih jauh dengan tarif yang diberlakukan di Unit Rawat Inap Cendrawasih yang memiliki selisih yang cukup besar yaitu Rp. 552.256,- dan Rp. 148.048,-. Hal ini sesuai dengan penelitian yang telah dilakukan oleh Hendadi Setiaji (2008) yang juga menemukan hasil analisis biaya satuan lebih tinggi daripada tarif pelayanan yang diberlakukan di ruang rawat inap VIP RSUD Soeselo Tegal tahun 2006, dimana dalam penelitiannya didapatkan tarif yang sesuai perda yaitu sebesar Rp. 117.250,- yang masih jauh dari biaya satuan yang sebenarnya yaitu sebesar Rp.450.000,-.Selain itu penelitian ini juga sesuai dengan penelitian yang dilakukan oleh Elmaidah dalam melakukan analisis biaya satuan di Instalasi bedah Rumah Sakit Umum Daerah Rantau Parapat tahun 2004, dimana dalam hasil penelitiannya didapatkan biaya satuan untuk tindakan besar sebesar Rp. 778,245.-tindakan sedang Rp.194.563, tindakan kecil Rp.129,709,- dan tarif yang berlaku masih jauh dibawah biaya satuan dimana tarif untuk tindakan besar Rp.425.000,- tindakan sedang Rp.175.000,- tindakan kecil Rp.50,000,-. Penetapan tarif dibawah biaya satuan yang ada mungkin diakibatkan karena dalam penetapan tarif belum disesuaikan dengan biaya satuan yang ada karena beberapa kendala seperti kemampuan masyarakat dan kemauan masyarakat untuk membayar, sehingga tarif yang ditetapkan hanya mengikuti tarif pesaing sekitar.

penelitian tentang evaluasi penetapan tarif pelayanan di unit rawat inap VIP cendrawasih rumah sakit umum daerah sawahlunto tahun 2011dengan menggunakan analisis biaya satuan dapat diambil kesimpulan bahwa Biaya langsung pada URI VIP Cendrawasih terdiri dari biaya tetap seperti biaya penyusutan dan biaya variabel dimana biaya variabel disini seluruh biaya operasional yang dipengaruhi jumlah output yang ada seperti biaya air, bahan habis pakai, biaya makan, biaya perjalanan dinas, biaya pakaian dinas dan biaya umum lainnya.Komponen pembiayaan tidak langsung di URI VIP Cendrawasih RSUD Sawahlunto terdiri dari biaya pemeliharaan gedung, alat medik, non medik, kendaraan dan biaya pemeliharaan kebersihan.Biaya dari komponen biaya langsung dalam pelayanan di URI VIP Cendrawasih RSUD Sawahlunto terdiri dari biaya penyusutan Rp.101.350.718,- dan biaya variabel Rp. 1.672.977.544, Biaya dari komponen biaya tidak langsung dalam pelayanan URI VIP Cendrawasih RSUD Sawahlunto Rp.117.416.468,-Biaya total yang digunakan oleh RSUD Sawahlunto dalam setahun (tahun 2011) adalah sebesar Rp. 19.775.880.151,00,- Biaya satuan di yang dihitung di Unit Rawat Inap VIP CendrawasihRSUD Sawahlunto adalah biaya satuan actual dan variable, adapun hasil dari biaya satuan tersebut adalah : biaya satuan actual URI VIP Cendrawasih sebesar Rp. 812.256,- dan biaya satuan variable sebesar Rp. 408.048,-.Tarif yang diberlakukan di RSUD Sawahlunto untuk URI VIP Cendrawasih adalah sebesar Rp.260.000,-, tarif yang diberlakukan ini masih jauh dibawah biaya satuan actual dan biaya satuan variable yang ada. Pengusulan tarif sudah dilakukan rumah sakit ke Walikota, hanya saja belum mendapatkan persetujuan untuk menetapkan tarif berdasarkan biaya satuan saat ini.

Saran

Direktur Rumah Sakit Umum Daerah Sawahlunto

1. Perlu dilakukan penyesuaian tarif di Unit Rawat Inap VIP Cendrawasih sesuai dengan biaya satuan yang ada

2. Dalam pembuat rencana tarif baru perlu mempertimbangkan kemampuan daya beli masyarakat dan dapat menarik kemauan masyarakat (ATP dan WTP) untuk

memanfaatkan pelayanan ruang VIP Cendrawasih dengan tetap

mempertimbangkan agar penerapan tarif nantinya bisa bersaing dengan tarif rumah sakit pesaing

Kepala Keuangan Rumah Sakit Umum Daerah Sawahlunto

1. Pembenahan pencatatan dan pelaporan keuangan dan berbagai data antara lain pemilahan data aktivitas per ruang rawat inap untuk mempermudah melakukan analisis biaya

UCAPAN TERIMA KASIH

Daftar Pustaka

1. Departemen kesehatan. Tentang rumah sakit. [halaman utama dari

Internet].Indonesia[disitasi tanggal 28 maret 2012].Diakses

dari:http://www.itjen.depkes.go.id/peraturan/UU_44_Tahun_2009.pdf

2. Bukit R. Evaluasi atas penerapan sistem informasi akuntansi dalam

meningkatkan efisiensi pada pelayanan rawat inap di rumah sakit umum bina kasih medan[skripsi]. Medan: Universitas Sumatera Utara; 2008[disitasi

tanggal 28 maret 2012]. Diakses dari:

http://repository.usu.ac.id/bitstream/123456789/27077/4/Chapter%20I.pdf

3. Adikoesoemo S. Manajemen rumah sakit. Jakarta: Pustaka Sinar Harapan; 2003

4. Thabrany H. Rumah sakit publik berbentuk Badan Layanan Umum. 2005.

5. Chalidyanto D. Rumah sakit umum sebagai Badan Layanan Umum

mendukung universal coverage. Surabaya. Juli 2007

6. Trisnantoro L . Inovasi dalam pelayanan otonomi rumah sakit daerah. 2007

7. Departemen kesehatan RI, Peraturan menteri dalam negeri No 61 tahun 2007

8. Keputusan menteri kesehatan RI nomor : 1165/ Menkes/ SK/X/2007. Tentang

pola tarif rumah sakit Badan Layanan Umum

9. Setiaji H. Analisa biaya rawat inap VIP Cendrawasih pada Rumah Sakit Umum Daerah DR.Soeselo Kabupaten Tegal tahun 2006[tesis].Semarang: Universitas Diponegoro; 2008[disitasi tanggal 12 april2012]. Diakses dari: http://eprints.undip.ac.id/17554/1/Hendadi_Setiaji.pdf

10.Provinsi Sumatera Barat. Tentang Badan Layanan Umum. [halaman utama

dari Internet].Indonesia[disitasi tanggal 28 maret 2012].Diakses dari: http://www.sumbarprov.go.id/detail.php?id=1173

11.Peraturan menteri dalam negeri No 61 tahun 2007 tentang tentang Pedoman

Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah.