PENGARUH PERAN AUDITOR INTERNAL TERHADAP UPAYA PENCEGAHAN, PENDETEKSIAN, DAN INVESTIGASI FRAUD

(Studi Kasus pada Rumah Sakit Panti Rapih)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Lidia Pascalia Ayu Kwatingtyas NIM : 102114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH PERAN AUDITOR INTERNAL TERHADAP UPAYA PENCEGAHAN, PENDETEKSIAN, DAN INVESTIGASI FRAUD

(Studi Kasus pada Rumah Sakit Panti Rapih)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Lidia Pascalia Ayu Kwatingtyas NIM : 102114019

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PESEMBAHAN

Hal besar selalu dimulai dari hal yang paling kecil. Dan tak ada

satu halpun yang terjadi secara kebetulan. DIA selalu punya

tujuan yang indah bagi hidup kita.

Masa depan sulit untuk diramalkan, namun membiarkan masa

depan begitu saja adalah sikap yang gegabah dan tak

bertanggungjawab. Kita tidak dapat menguasai hidup kita, tetapi

kita dapat berbuat sesuatu untuk hidup esok.

(Hiro Tugiman, 101 Pernik Kehidupan :1996)

Kupersembahkan untuk :

DIA Sang sumber kekuatan dalam hidup

Bapakku Ignatius Kuwata dan Ibuku Anna Kartiyen

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul: PENGARUH PERAN AUDITOR INTERNAL TERHADAP

PENCEGAHAN, PENDETEKSIAN, INVESTIGASI FRAUD (Studi Kasus pada Rumah Sakit Panti Rapih)

dan diajukan untuk diuji pada tanggal 15 Juli 2014 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian tulisan atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan kepada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak dengan ini daya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Yogyakarta, 31 Juli 2014 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama :Lidia Pascalia Ayu Kwatingtyas

NIM :102114019

Demi perkembangan ilmu pengetahuan, saya memberikan karya ilmiah saya yang berjudul: Pengaruh Auditor Internal terhadap Upaya Pencegahan, Pendeteksian, dan Investigasi Fraud (Studi Kasus pada Rumah Sakit Panti Rapih) kepada Perpustakaan Universitas Sanata Dharma beserta perangkat yang diperlukan (bila ada). Saya memberikan kepada Perpustakaan Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk lain, mengelolanya dalam bentuk pangkalan data mendistribusikan secara terbatas, dan mempublikasikan di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupaun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2014 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memnuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Mulai dari tahap persiapan, pelaksanaan penelitian, hingga tahap penyelesaian skripsi ini penulis telah memperoleh bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih tak tehingga kepada :

1. Johanes Eka Priyatma, M.Sc., Ph.D, Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian penulis.

2. Dr. H.Herry Maridjo M.Si, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono M.Si., Akt., QIA., C.A., selaku Kepala Program Studi dan dosen pembimbing akademik yang telah memperhatikan perkembangan akademik mahasiswanya.

viii

pengarahan dan kesabaran kepada penulis dalam proses penyelesaian skripsi ini.

3. Dr. Fr. Ninik Yudianti, M.Acc., Ak., QIA., dosen penguji ujian skripsi yang telah memberikan banyak masukan baik untuk perkembangan penulis.

4. Ir. Drs. Hansiadi Yuli Hartanto M.Si., Akt., QIA., C.A., dosen penguji ujian skripsi yang telah memberikan banyak masukan baik untuk perkembangan penulis, selain itu telah memberikan kesempatan untuk menjadi asisten mata kuliah praktikum.

5. Teristimewa untuk kedua orang tuaku Bapak Ignatius Kuwata dan Ibu Ana Kartiyem; adikku Vinsensius Yudha, simbahku di surga, dan keluarga yang selalu peduli pada pendidikan dan selalu menjadi tempat bernaung dan berlindung.

6. Antonius Diksa Kuntara S.E., M.F.A., yang telah memberi kesempatan menjadi asisten penelitian dan memberi semangat untuk penyelesaian skripsi ini.

7. Ilsa Haruti Suryandari S.I.P., M.Sc., Ak., C.A., dosen dan rekan yang selalu memberikan motivasi untuk tidak mudah menyerah dalam melakukan sesuatu sebelum sampai pada hasilnya.

8. Mas Albertus Fani SE., M.Si., Ak, rekan dan dosen yang memberikan dukungan dan kesempatan untuk menjadi asisten mata kuliah praktikum.

ix

10. Ibu Tutik BEI, telah menemani proses penyelesaian skripsi ini dan menyediakan tempat untuk belajar dan sharing tentang segala hal.

11. Mas Yuli, Mas Broto LKD, Mas Frans, dan Mbak Marni atas pelayanan dan bantuannya dalam segala hal terlebih atas masukan yang diberikan selama ini

12. Pimpinan RS Panti Rapih, Bapak Parjiman, Ibu In, Mas Eko, dan para responden yang telah meluangkan waktu ditengah sibuknya pekerjaan untuk mengisi kuesioner data penelitian.

13. Rekan, sahabat, dan pendukung yang tak lelah selalu memberikan semangat kehidupan dan menjadi sumber inspirasi : Mas Denis. Sahabat inspirator dan penyemangat : Mbak Ima, Cica dan Dhinta.

14. Sahabat seperjuangan yang saling memberikan dukungan dan semangat dan banyak waktu telah kita lewati bersama: Lilis, Pamela,Wigung, Kunti, Hedwiq, Kukun, Leo, Leon, Nando, Jevry, Imar, Ketty dan semua rekan-rekan Akuntansi Angkatan 2010

15. Keluarga Besar KKP Koperasi Akbar Jaya : Pak Pur, Bu Win, Akbar, Donni, Mb Vena, Manda, Dhimas, Mas Apul, Naken, Dion, Valen Yoram.

16. Teman-teman kos hore yang mendukung dan kadang menemani hingga larut malam untuk penyelesaian skrispi ini : Ellen dan Wydha

x

18. Mb Diyan, Mb Lia, Mb Putri, Mb Sari, Pak Gik, Pak Eja Biro Keuangan USD yang memberi dukungan selama proses penyelesaian skripsi ini dan membagikan banyak ilmu.

19. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah memberikan bantuan dan doa.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2014 Penulis

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PESEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... xi

HALAMAN DAFTAR TABEL ... xvi

HALAMAN DAFTAR GAMBAR ... xvii

ABSTRAK ... xviii

ABSTRACT ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

F. Sistemetika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

A. Kerangka Teori ... 9

xii

a. Pengertian Audit Internal ... 9

b. Tugas Auditor Internal ... 11

2. Fraud ... 14

a. Definisi Fraud ... 14

b. Fraud Auditing ... 19

3. Pencegahan Fraud ... 20

4. Pendeteksian Fraud ... 22

5. Investigasi Fraud ... 24

B. Kerangka Berpikir ... 26

C. Penelitian yang Relevan ... 27

D. Perumusan Hipotesis ... 28

BAB III METODE PENELITIAN ... 30

A. Jenis Penelitian ... 30

B. Tempat dan Waktu Penelitian... 30

1. Tempat Penelitian ... 30

2. Waktu Penelitian ... 30

C. Subjek dan Objek Penelitian... 30

1. Subjek Penelitian ... 30

2. Objek Penelitian ... 30

D. Populasi dan Sampel ... 31

xiii

2. Sampel ... 31

E. Teknik Pengumpulan Data... 31

F. Variabel penelitian ... 33

G. Teknik Pengujian Instrumen ... 35

1. Pengujian Validitas ... 35

2. Pengujian Reliabilitas ... 36

H. Teknik Analisis Sampel dan Variabel Penelitian ... 36

I. Teknik Analisis Data... 38

1. Uji Normalitas ... 38

2. Koefisien Determinasi (Uji R Square) ... 38

3. Analisis Regresi Sederhana ... 39

4. Pengujian Hipotesis ... 39

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 41

A. Profil Perusahaan ... 41

B. Sejarah ... 41

C. Falsafah ... 45

D. Visi ... 46

E. Misi ... 47

F. Kebijakan Mutu... 47

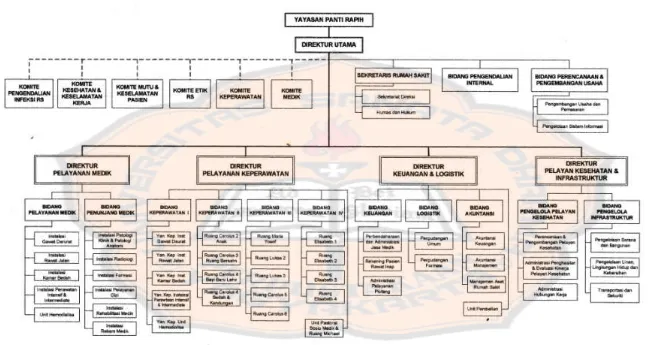

G. Struktur Organisasi ... 48

BAB V ANALISIS DAN PEMBAHASAN ... 53

xiv

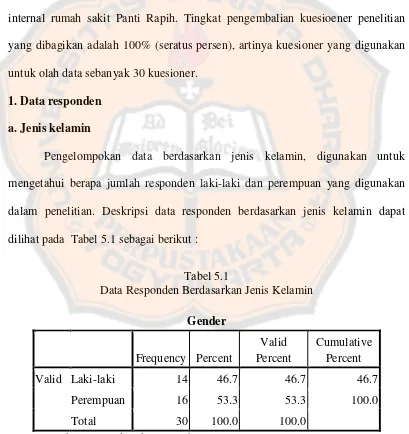

1. Data responden ... 53

a. Jenis kelamin ... 53

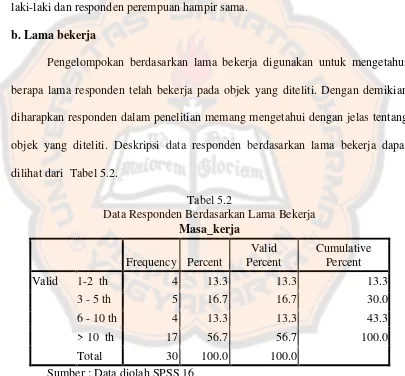

b. Lama bekerja ... 54

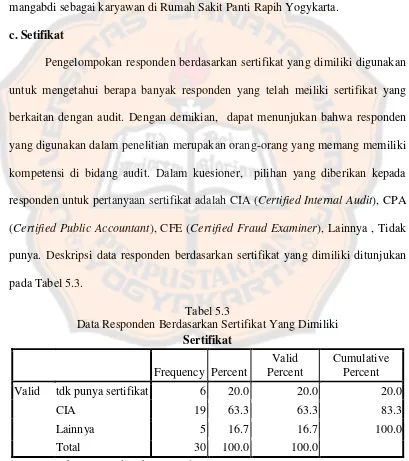

c. Setifikat ... 55

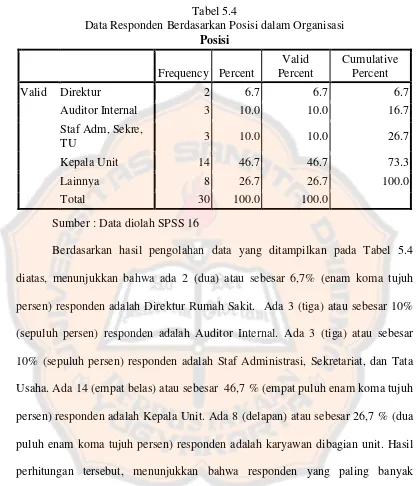

d. Jabatan dalam Organisasi ... 56

2. Uji Validitas Data ... 57

3. Uji Reliabilitas Data ... 61

B. Analisis nilai rata-rata (mean) ... 62

1. Analisis Mean Auditor Internal (Variabel X) ... 62

2. Analisis Mean Pencegahan Fraud ( Variabel Y1) ... 65

3. Analisis Mean Pendeteksian Fraud (Y2) ... 67

4. Analisis Mean Investigasi Fraud (Y3) ... 69

C. Hasil Penelitian dan Pembahasan ... 71

1.Analisis Pengaruh Auditor Internal Terhadap Upaya Pencegahan Fraud ... 71

a. Normalitas Data ... 72

b. Koefisien Determinasi (R Square) ... 73

c. Analisis Regresi Linier Sederhana ... 74

d. Uji Hipotesis ... 75

xv

a. Normalitas Data ... 76

b. Koefisien Determinasi (R Square) ... 78

c. Analisi Regresi Linier Sederhana ... 78

d. Uji Hipotesis ... 80

3. Analisis Pengaruh Auditor Internal Terhadap Upaya Investigasi Fraud ... 80

a. Normalitas Data ... 81

b. Koefisien Determinasi (R Square) ... 82

c. Analisi Regresi Linier Sederhana ... 83

d. Uji Hipotesis ... 84

BAB VI PENUTUP ... 86

A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 87

C. Saran ... 88

DAFTAR PUSTAKA ... 89

xvi

DAFTAR TABEL

Tabel 3.1 : Operasional Variabel Penelitian ... 34

Tabel 5.1 : Data Responden Berdasarkan Jenis Kelamin ... 53

Tabel 5.2 : Data Responden Berdasarkan Lama Kerja ... 54

Tabel 5.3 : Data Responden Berdasarkan Kepemilikan Sertifikat ... 55

Tabel 5.4 : Data Responden Berdasarkan Posisi dalam Perusahaan ... 57

Tabel 5.5 : Uji Validitas Variabel Penelitian ... 59

Tabel 5.6 : Uji Reliabilitas Variabel Penelitian ... 61

Tabel 5.7 : Rata-rata (mean) X – Auditor Internal ... 63

Tabel 5.8 : Rata-rata (mean) Y1 – Pencegahan Fraud ... 66

Tabel 5.9 : Rata-rata (mean) Y2 – Pendeteksian Fraud ... 68

Tabel 5.10 : Rata-rata (mean) Y3 – Investigasi Fraud ... 70

Tabel 5.11 : Hasil R2 – Pengaruh Peran Auditor Internal Terhadap Pencegahan Fraud ... 74

Tabel 5.12 : Model Persamaan Regresi - Pengaruh Peran Auditor Internal Terhadap Pencegahan Fraud ... 74

Tabel 5.13 : Hasil R2 – Pengaruh Peran Auditor Internal Terhadap Pendeteksian Fraud ... 78

Tabel 5.14 : Model Persamaan Regresi - Pengaruh Peran Auditor Internal Terhadap Pendeteksian Fraud ... 79

Tabel 5.15 : Hasil R2 – Pengaruh Peran Auditor Internal Terhadap Investigasi Fraud ... 83

xvii

DAFTAR GAMBAR

Gambar 2.1 : Skema Kerangka Pemikiran ... 27 Gambar 4.1 : Struktur Organisasi Panti Rapih ... 52 Gambar 5.1 : Histogram Uji Normalitas, Pengaruh Peran Auditor Internal

Terhadap Pencegahan Fraud... 72 Gambar 5.2 : P-Plot Uji Normalitas, Pengaruh Peran Auditor Internal Terhadap

Pencegahan Fraud ... 73 Gambar 5.3: Histogram Uji Normalitas, Pengaruh Peran Auditor Internal

Terhadap Pendeteksian Fraud ... 77 Gambar 5.4 : P-Plot Uji Normalitas, Pengaruh Peran Auditor Internal Terhadap

Pendeteksian Fraud ... 77 Gambar 5.5 : Histogram Uji Normalitas, Pengaruh Peran Auditor Internal

Terhadap Investigasi Fraud ... 81 Gambar 5.6 : P-Plot Uji Normalitas, Pengaruh Peran Auditor Internal Terhadap

xviii ABSTRAK

PENGARUH PERAN AUDITOR INTERNAL TERHADAP UPAYA PENCEGAHAN, PENDETEKSIAN, DAN INVESTIGASI FRAUD

(Srudi Kasus pada Rumah Sakit Panti Rapih) Lidia Pascalia Ayu Kwatingtyas

NIM: 102114019

Universitas Sanata Dharma Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui pengaruh peran auditor internal terhadap upaya pencegahan fraud, pendeteksian fraud, dan investigasi fraud.

Jenis penelitian ini adalah studi kasus di rumah sakit Panti Rapih. Teknik pengumpulan data menggunakan kuesioner. Teknik analisis data yang digunakan adalah analisis deskriptif, analisis rata-rata (mean), serta pengujian hipotesis. Pengujian hipotesis menggunakan alat analisis regresi sederhana.

Hasil penelitian menunjukkan bahwa peran auditor internal berpengaruh positif terhadap upaya pencegahan fraud, pendeteksian fraud, dan investigasi fraud. Dengan demikian, semakin baik peran auditor internal dalam melaksanakan aktivitas audit internal di perusahaan, maka upaya pencegahan, pendeteksian dan investigasi fraud akan semakin efektif.

xix ABSTRACT

THE EFFECT OF INTERNAL AUDITOR’S ROLE ON FRAUD PREVENTION, FRAUD DETECTION, AND FRAUD INVESTIGATION

A Case Study at Panti Rapih Hospital Lidia Pascalia Ayu Kwatingtyas

NIM: 102114019

Sanata Dharma University Yogyakarta 2014

The aims of this research are to find out the effect of the internal auditor’s role on fraud prevention, fraud detection, and fraud investigation.

This research was a case study at Panti Rapih Hospital. The technique of data collection was questionnaires. The techniques of data analysis were descriptive analysis, analysis of means, and simple regression analysis.

The result showed that the role of the internal auditor had a positive effect on the fraud prevention, fraud detection, and fraud investigation. The better the role of internal auditor in performing internal audit activities, the more effective fraud prevention, fraud detection, and fraud investigation.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini kejahatan semakin marak terjadi, salah satunya adalah kejahatan yang berkaitan dengan keuangan suatu organisasi. Organisasi disini meliputi organisasi profit oriented maupun organisasi non profit oriented. Hal-hal yang berkaitan dengan keuangan suatu organisasi menjadi tempat yang paling berpeluang untuk melakukan kejahatan. Kejahatan itu sendiri ada dalam bermacam-macam bentuk. Salah satu bentuk kejahatan yang akan dibahas dalam penelitian ini adalah fraud atau tindakan kecurangan. Menurut Tuanakotta (2007:1), istilah fraud lebih pas dan lebih mengandung arti yang mendalam sehingga tidak diterjemahkan dalam istilah lain seperti “kecurangan”. Pemeriksaan berkaitan dengan fraud, yang dilakukan oleh PwC's Global Economic Crime Survey pada tahun 2014 menyebutkan bahwa tindakan fraud meningkat 7 %. Dimana hasil penelitian pada tahun 2009 sebesar 30% menjadi 37% pada tahun 2014. Dengan asumsi tiap tiga organisasi yang diteliti ditemukan satu organisasi melakukan fraud.

yang ada di dalam organisasi. Jika fraud terus dilakukan, maka hal itu akan merugikan keuangan perusahaan. Kerugian yang ditimbulkan karena adanya tindakan fraud antara lain, adalah menurunkan laba perusahaan dan reputasi perusahaan.

Di Indonesia tindakan fraud sebenarnya sudah dimulai sejak masa pemerintahan Orde Baru dengan istilah KKN (Korupsi, Kolusi dan Nepotisme). Kasus KKN hingga saat ini masih saja dipraktekan, padahal masa reformasi sudah dimulai sejak 15 tahun yang lalu. Hal ini menjadi keprihatinan sendiri bagi Indonesia. Menurut International Crime Victim Surveys (ICVS), Indonesia menduduki rangking 86 dari 96 negara-negara yang berhasil menekan praktik KKN di dalam pemerintahannya. Ciri-ciri dari negara yang berada dalam posisi ini adalah negara yang sedang berkembang, berpenghasilan rendah dan diperintah oleh pemerintahan sosialis (Tuanakotta, 2007:119).

pekerjaan dan juga akibat sistem yang tidak dijalankan dengan baik. Jika sistem kontrol tidak dilakukan dengan baik, maka akan menimbulkan kesempatan lebih besar untuk dapat melakukan fraud.

Saat ini program anti-fraud dan upaya untuk menciptakan Good Corporate Governance (GCG) secara terus menerus dilakukan dalam aktivitas audit internal organisasi. Hal ini menjadi pekerjaan yang membutuhkan kerja ekstra, khususnya untuk auditor internal organisasi tersebut. Auditor internal memiliki kemampuan menyusun rencana audit yang lengkap dan jelas, prosedur dan instruksi kerja yang terdokumentasi serta memiliki kompetensi untuk menghasilkan laporan hasil audit secara benar dan tidak memihak. Selain hal tersebut, hasil audit dilengkapi dokumentasi serta tindakan koreksi yang efektif dan tepat waktu. Dengan demikian, auditor internal dapat dikatakan menjadi tokoh terdepan dalam upaya pencegahan, pendeteksian, dan investigasi fraud. Hasil kerja audit diharapkan mampu mengeliminasi segala bentuk tindakan fraud dan menciptakan organisasi yang mengedepankan Good Corporate Governance (GCG).

middle upper yang mungkin melibatkan pejabat Depkes (Departemen Kesehatan), DPR (Dewan Perwakilan Rakyat), BPOM (Badan Pemeriksa Obat dan Makanan), dan badan pengawas kesehatan lainnya. Apabila kasus semacam ini semakin banyak dilakukan, maka tidak akan tercipta Good Corporate Governance (GCG) di instansi kesehatan. Sesuai dengan Peraturan Menteri Kesehatan R I nomor1684/MENKES/PER/XII/2005 tentang Organisasi dan Tata Kerja Rumah Sakit, maka rumah sakit perlu membentuk keberadaan suatu Satuan Pengawasan Internal. Tujuan pokok dari suatu pemeriksaan internal adalah membantu agar para anggota organisasi dapat melaksanakan tanggung jawabnya secara efektif dan kinerja menjadi optimal. Hal ini didukung dengan Undang Undang Republik Indonesia nomor 44 tahun 2009 tentang Rumah Sakit yang menyebutkan bahwa penyelengaraan rumah sakit harus dilakukan audit. Dengan demikian, peran auditor internal di rumah sakit menjadi semakin penting untuk upaya mengeliminasi terjadinya kasus fraud.

Penelitian ini merupakan replikasi dari penelitian Amalia (2013) dengan judul Pengaruh Audit Internal terhadap Pencegahan dan Pendeteksian Fraud. Hasil penelitian Amalia (2013) menunjukkan bahwa semakin baik auditor internal menjalankan tugasnya sebagai internal kontrol maka upaya pencegahan dan pendeteksian fraud semakin efektif. Perbedaan dari penelitian sebelumnya adalah penelitian ini menambah satu variabel yaitu investigasi fraud.

pencegahan fraud (Y1), pendeteksian fraud (Y2), dan investigasi fraud (Y3). Penelitian ini akan menggunakan metode pengambilan sampel dengan purposive sampling, dengan kriteria responden merupakan auditor internal dan atau staf/karyawan yang berkepentingan dalam pengendalian interen perusahaaan di Rumah Sakit Panti Rapih. Berdasarkan uraian tersebut, penelitian ini akan mengkaji kembali Pengaruh Peran Auditor Internal Terhadap Upaya Pencegahan, Pendeteksian, dan Investigasi Fraud.

B. Rumusan Masalah

Agar permasalahan yang akan dibahas dalam penelitian ini memperoleh suatu kejelasan dan nantinya penjelasannya akan terarah, maka disampaikan rumusan masalah sebagai berikut :

1. Apakah peran auditor internal berpengaruh positif terhadap upaya pencegahan fraud?

2. Apakah peran auditor internal berpengaruh positif terhadap upaya pendeteksian fraud?

3. Apakah peran auditor internal berpengaruh positif terhadap upaya investigasi fraud?

C. Tujuan Penelitian

1. Mengetahui apakah peran auditor internal berpengaruh positif terhadap upaya pencegahan fraud.

2. Mengetahui apakah peran auditor internal berpengaruh positif terhadap upaya pendeteksian fraud.

3. Mengetahui apakah peran auditor internal berpengaruh positif terhadap upaya investigasi fraud.

D. Manfaat Penelitian 1. Bagi auditor internal.

Penelitian ini memberikan penilaian dan evaluasi tentang kinerja auditor internal, sehingga nantinya dapat melakukan tindakan yang efektif terhadap upaya pencegahan, pedeteksian, dan investigasi fraud dalam organisasi. Untuk ke depannya agar auditor internal benar-benar dapat melakukan upaya untuk mengeliminasi fraud di organisasi.

2. Bagi organisasi yang diteliti.

Penelitian ini dapat memberikan masukan pada Rumah Sakit Panti Rapih agar mampu mengupayakan tindakan anti-fraud yang nyata dan diharapkan segala bentuk tindakan fraud dapat dihindari ataupun dapat dieleminasi keterjadiannya.

3. Bagi peneliti.

4. Bagi pembaca.

Penelitian ini dapat dijadikan sebagai tambahan pengetahuan dan informasi kepada pembaca tentang pengauditan fraud. Selain itu sebagai bahan dasar acuan penelitian selanjutnya.

F. Sistemetika Penulisan 1. BAB I – Pendahuluan

Bab I ini berisi pemaparan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan. 2. BAB II – Landasan Teori

Bab II berisi tentang berbagai teori yang mendasari penyusunan penelitian ini. Teori-teori yang digunakan adalah pengertian auditor internal, pengertian fraud, dan pengertian tentang upaya pencegahan, pendeteksian, dan investigasi fraud.

3. BAB III – Metodologi Penelitian

Bab III ini mengemukakan tentang metode penelitian yang digunakan penulis. Dimana hal ini terkait dengan jenis penelitian, tempat penelitian, objek penelitian, metode dan teknik pengumpulan data, dan analisis data yang akan digunakan dalam penelitian.

4. BAB IV – Gambaran Umum Objek Penelitian

Bab IV ini menjelaskan secara garis besar objek yang diteliti yaitu Rumah Sakit Panti Rapih Yogyakarta.

Bab V ini terdiri dari deskripsi data, analisis data dan hasil dari penelitian yang telah dilakukan peneliti di Rumah Sakit Panti Rapih Yogyakarta. 6. BAB VI – Penutup

9 BAB II

LANDASAN TEORI

A. Kerangka Teori 1. Audit Internal

a. Pengertian Audit Internal

Suatu perusahaan beroperasi untuk mencapai tujuan yaitu mencapai laba. Untuk mencapai tujuan tersebut, aktivitas yang dijalankan oleh perusahaan harus ada perencanaan, analisa, pelaksanaan yang baik dan pengawasan yang seksama. Dengan luasnya cakupan aktivitas perusahaan, maka akan timbul masalah-masalah di dalamnya. Oleh karena itu manajemen memerlukan pengendalian internal perusahaan yang baik. Salah satu pengendalian itu dapat dilakukan dengan meningkatkan aktivitas audit internal. Menurut YPIA (2008) audit internal membantu manajemen untuk mencapai hasil yang kosisten dengan tujuan dan sasaran yang ditetapkan. Cara yang mereka lakukan adalah mencari solusi atas temuan yang menyimpang yang dapat mengganggu pencapaian tujuan perusahaan.

secara efektif dan membantu organisasi dalam mencapai tujuannya. Hak auditor internal adalah memberikan penilaian, rekomendasi, konseling dan informasi untuk menciptakan pengendalian yang efektif.

Kumaat (2011:7) menyebutkan bahwa “internal audit identik sebagai

watchdog alias polisi perusahaan”. Dimana dalam tulisannya mengemukakan bahwa keberadaan internal audit memang berada langsung dibawah pemilik atau eksekutif namun kinerjanya tidak banyak nampak langsung dalam proses operasional perusahaan. Namun disisi lain keberadaannya seperti mengawasi dan menjadi mata-mata bila mana terlihat ada gelagat fraud di organisasi.

Menurut YPIA (2003) ada tiga jenis pendekatan audit mendasar sebagai berikut.

1). Audit Keuangan

Menganalisa aktivitas ekonomis yang diukur dan dilaporkan oleh bagian akuntansi. Pada audit internal, audit keuangan paling berkaitan dengan standar tentang keandalan dan integritas informasi serta pengamanan aktiva.

2). Audit Operasional

Review komprehensif atas berbagai fungsi organisasi. Audit operasional berkaitan tentang keekonomisan dan efisiensi penggunaan sumber daya dan standar tentang pencapaian sasaran dan tujuan operasi perusahaan.

3). Audit Ketaatan

Ruang lingkup audit internal adalah menilai keefektifan sistem pengendalian internal, mengevaluasi kelengkapan yang dimiliki organisasi, serta melaksanakan tanggungjawab yang diberikan. Orang yang melakukan aktivitas audit internal adalah auditor internal.

b. Tugas Auditor Internal

Definisi yang mencakup peranan dan tujuan auditor internal dikemukakan dalam buku Sawyer et al., (2003:10) sebagai berikut:

Audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan;(2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisisr;(3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti;(4) kriteria operasi yang memuaskantelah dipenuhi;(5) sumber daya telah digunakan secara efisien dan ekonomis, dan (6) tujuan organisasi telah dicapai secara efektif-semua telah dilakuakn dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggungjawabnya secara efektif.

Auditor internal saat ini tidak hanya menjadi wacthdog tetapi juga berperan sebagai konsultan dengan membantu manajemen dalam mengidentifikasi, menilai dan memitigasi resiko, dimana hal ini sebenarnya menjadi kewajiban manajemen. Selain itu auditor internal melakukan pengujian terhadap kecukupan dan keandalan pengendalian yang dibuat manajemen melalui aktivitas audit, review, evaluasi, pemantauan dan kegiatan pengawasan lainnya. Implementasi dari peran ini dapat dilakukan dengan merubah metode audit dari post audit menjadi current audit dan menuntut auditor untuk memiliki pengetahuan luas, keterampilan yang tinggi, sikap independensi dan pandangan objektif. Dimana hal ini dapat dilakukan melalui peningkatan kualifikasi pendidikan, pelatihan, dan pebinaan auditor secara konsisten.

Menurut Amrizal (2004) tanggungjawab sebagai auditor internal adalah sebagai berikut.

1) Menelaah dan menilai kebijakan, memadai tidaknya penerapan sistem pengendalian manajemen, struktur pengendalian interen, dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

2) Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen.

4) Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya.

5) Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

6) Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektifitas.

Suatu perusahaan pasti dihadapkan pada bermacam-macam resiko perusahaan. Salah satunya adalah kecurangan, dimana hal ini dapat mempengaruhi reputasi perusahaan bahkan kelangsungan hidup perusahaan dimasa mendatang. Adanya resiko tersebut mengharuskan internal auditor untuk menyusun tindakan mencegah terjadinya kecurangan yang mungkin terjadi. Pencegahan tidaklah memadahi maka auditor internal harus mendeteksi kecurangan karena tiap kecurangan memiliki karateristiknya sendiri sehingga untuk mendeteksi diperlukan pemahaman akan jenis-jenis fraud. Setelah kegiatan mencegah dan mendeteksi dilakukan dan menemukan bukti-bukti yang memadahi maka selanjutnya dilakukan investigasi.

Menurut Hery (2010) auditor internal melakukan tugasnya sesuai dengan standar profesional auditor internal yang terbagi sebagai berikut.

1) Independensi

Audit internal harus memiliki pengetahuan yang luas berkaitan dengan audit sehingga dapat melakukan pemeriksaan dan pengawasan terhadap aktivitas audit. Audit internal juga harus dapat bekerja secara teliti dan mewaspadai kemungkinan terjadinya pelanggaran.

3). Lingkup pekerjaan

Audit internal harus menguji sistem informasi, catatan, laporan keuangan mengandung informasi yang relevan, akurat sesuai dengan kebijakan, prosedur, dan ketentuan Undang Undangs. Auditor internal melakukan hal tersebut guna melindungi aktiva serta memastikan efiensi dan efektivitas penggunaan sumber daya. Dengan demikian akan memberikan kepastian pencapaian tujuan perusahaan.

4). Pelaksanaan pemerikasaan

Auditor internal harus melakukan perencanaan dengan baik sebelum melakukan pemeriksaan.

2. Fraud

a. Definisi Fraud

pengendalian internal oleh para tenaga medis, serta terjadinya korupsi/ penyuapan pada manajemen.

Hermiyetti (2010) juga menyebutkan bahwa fraud bisa terjadi pada dua tingkatan, yaitu fraud pegawai dan fraud manajemen. Fraud pegawai atau fraud yang dilakukan oleh pegawai non-manajemen biasanya ditujukan untuk langsung mengkonversi kas atau aktiva lain untuk kepentingan pribadi, contohnya seperti pegawai adminitrasi gudang mengambil barang di gudang untuk dijual kembali ke pihak luar. Sedangkan fraud manajemen lebih tersembunyi dan membahayakan karena biasanya dilakukan oleh manajemen tingkat atas dimana manajemen pengendalian internal kadang ikut dalam fraud jenis ini. Kebanyakan kecurangan ini dilakukan dalam laporan keuangan sehingga perusahaan akan nampak sehat dimata publik.

Buku Tuanakotta (2007:95-96) menyebutkan bahwa di dalam Kitab Undang-Undang Hukum Pidana (KUHP) terdapat beberapa pasal yang mencakup pengertian fraud seperti:

1) Pasal 362: Pencurian (definisi KUHP: ”mengambil barang seluruhnya atau sebagian kepunyaan orang lain, dengan maksud untuk dimiliki secara melawan hukum”);

kepunyaan orang lain atau orang lain, atau supaya membuat utang maupun menghapuskan piutang”);

3) Pasal 372: Penggelapan (definisi KUHP: “dengan sengaja dan melawan hukum memiliki baang sesuatu yang seluruhnya atau sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya bukan karena kejahatan”);

4) Pasal 378: Perbuatan curang (definisi KUHP: “dengan maksud untuk menguntungkan diri sendiri atau orang lain secara melawan hukum, dengan memakai nama palsu atau martabat palsu, dengan tipu muslihat, ataupun rangkaian kebohongan, menggerakkan orang lain untuk menyerahkan barang sesuatu kepadanya, atau supaya memberi utang maupun menghapus piutang”);

5) Pasal 396: Merugikan pemberi piutang dalam keadaan pailit.

6) Pasal 406: Menghancurkan atau merusakkan barang (definisi KUHP: ”dengan sengaja atau melawan hukum menghancurkan, merusakkan, membikin tak dapat dipakai atau menghilangkan barang sesuatu yang seluruhnya atau sebagian milik orang lain”);

7) Pasal 209, 210, 387, 388, 415, 417, 418, 419, 420, 423, 425, dan 435 yang secara khusus diatur dalam Undang Undang Pemberantasan Tindak Pidana Korupsi (Undang-Undang nomor 31 tahun 1999).

undang-undang tentang pencucian uang, undang-undang-undang-undang perlindungan konsumen, dan lain-lain.

Mengutip dalam buku karangan Tuanakotta (2007) menyebutkan juga bahwa Association of Certified Fraud Examiners (ACFE) menggambarkan occupational fraud dalam bentuk pohon fraud. Pohon ini menggambarkan cabang-cabang dari fraud dalam hubungan kerja, beserta ranting dan anak rantingnya. Ada tiga cabang utama fraud yaitu:

1) Corruption, yang meliputi conflicts of interest (benturan kepentingan); bribery (penyuapan); kickbacks (penyuapan terencana agar mendapat untung); bid rigging (permainan auditor dalam memenangkan tender); dan illegal graduities (pemberian hadiah yang merupakan bagian terselubung dalam penyuapan).

2) Assets missapropriation pengertiaannya adalah pengambilan/ penjarahan asset secara tidak sah. Yang menjadi sasaran penjarahan adalah uang. Selain itu dapat juga berupa asset seperti persediaan barang dagang yang nantinya dapat dikonversi dalam bentuk kas.

penggunanya. Kasus fraud cabang ini cukup menjadi perhatian mana kala fraud terungkap di perusahaan Enron, Amerika Serikat.

Dalam buku Tuanakotta (2007:160) fraud digolongkan dalam tiga kelompok, yaitu:

1) Fraud yang sudah ada tuntutan hukum, tanpa memperhatikan bagaimana keputusan pengadilan. Fraud dalam kelompok ini bisa diketahui khalayak ramai. Salah satu contohnya adalah korupsi, hasil pemeriksaan tersebut berupa indikasi, kalau sudah konkrit sekalipun. Biasanya khusus kasus-kasus yang berkenaan dengan keuangan negara.

2) Fraud yang ditemukan, tetapi belum ada tuntutan hukum. Fraud dalam kelompok ini lebih sulit diketahui karena adanya lembaga perlindungan hukum yang sering dimanfaatkan tertuduh, misalnya pencemaran nama baik. 3) Fraud yang belum ditemukan, fraud dalam kelompok ini tertutup rapat

karena tidak mungkin kita bisa menjawab besaran-besaran yang berhubungan dengan fraud secara keseluruhan yang sesungguhnya terjadi.

Menurut Amrizal (2004) kecurangan sering terjadi pada suatu entitas apabila:

1) Pengendalian interen tidak ada atau lemah atau dilakukan dengan longgar dan tidak efektif.

2) Pegawai dipekerjakan tanpa memikirkan kejujuran dan integritas mereka. 3) Pegawai diatur, diekploitasi dengan tidak baik, disalahgunakan atau

4) Model manajemen sendiri melakukan kecurangan, tidak efisisen dan tidak efektif serta tidak taat terhadap hukum dan peraturan yag berlaku.

5) Pegawai yang dipercaya memiliki masalah pribadi, biasanya menyangkut masalah keuangan, kebutuhan kesehatan, dan gaya hidup berlebihan.

6) Perusahaan memiliki sejarah atau tradisi berbuat kecurangan.

b. Fraud Auditing

Pengertian fraud auditing atau lebih dikenal dengan istilah audit kecurangan adalah upaya untuk mendeteksi dan mencegah kecurangan dalam transaksi-transaksi komersial. Untuk dapat melakukan audit kecurangan terhadap pembukuan dan transaksi komersial memerlukan gabungan dua keterampilan, yaitu sebagai auditor yang terlatih dan kriminal investigator. Kongres menyetujui UU Sarbanes-Oxley pada tahun 2002 dan AICPA (American Institude of Certified Public Accountant) mengembangkan standar auditing yang khusus berhubungan dengan penilaian resiko kecurangan dan pendeteksiaannya. Sektor dunia usaha memerlukan keahlian audit fraud guna mencegah, mendeteksi, dan mengungkapkan tindak kecurangan. Menurut Albrecht dalam Pusdiklatwas (2008) terdapat 4 pilar utama dalam memerangi fraud yaitu:

1). Pencegahan fraud (fraud prevention)

2). Pendeteksian dini fraud (early fraud detection) 3). Investigasi fraud (fraud Investigation)

3. Pencegahan Fraud

Menurut Tuanakotta (2007:164) definisi pengendalian internal khusus untuk pencegahan fraud adalah suatu sistem dengan proses dan prosedur yang bertujuan khusus, dirancang dan dilaksanakan untuk tujuan utama untuk mencegah dan menghalangi terjadinya fraud.

Pencegahan kecurangan tediri atas segala upaya yang dikerahkan untuk membuat pelaku fraud tidak berani melakukan ataupun kalau fraud terjadi maka dampaknya dampaknya sangat kecil. Mekanisme untuk pencegahan fraud adalah kontrol pada aktivitas perusahaan. Selain itu, pihak yang paling bertanggung jawab adalah pihak manajemen.

Auditor internal bertanggungjawab untuk membantu pencegahan fraud dengan melakukan pengujian kecukupan dan keefektifan sistem pengendalian interen. Caranya adalah mengevaluasi seberapa jauh resiko yang potensial telah teridentifikasi. Apabila auditor internal mencurigai adanya tindakan fraud, maka hal tersebut harus diinformasikan kepada otoritas yang berwenang (Standar Profesi Audit Internal, 2004:65).

upaya pencegahan fraud dalam penerapan Good Corporate Governance. Salah satu caranya adalah dengan memberikan kesempatan kepada auditor internal untuk mendeteksi dan mencegah fraud yang mungkin terjadi. Apabila teknik yang dilakukan dalam upaya pencegahan fraud ini berjalan dengan baik dan efektif akan membuat citra positif bagi perusahaan dan akhirnya kepercayaan publik akan meningkat.

Menurut Amrizal (2004) cara yang harus dilakukan untuk mencegah terjadinya fraud adalah sebagai berikut:

1) Membangun struktur pengendalian intern yang baik.

Dengan semakin berkembangnya suatu perusahaan, maka tugas manajemen untuk mengendalikan jalannya perusahaan menjadi semakin berat. Agar tujuan yang ditetapkan oleh manajemen dapat dicapai, keamanan harta perusahaan terjamin dan kegiatan operasi bisa dijalankan secara efektif dan efisien, manajemen perlu mengadakan struktur pengendalian yang baik dan efektif untuk mencegah kecurangan.

2) Mengefektifkan aktivitas pengendalian

Cara yang dapat dilakukan agar aktifitas pengendalian berjalan efektif adalah sebagai berikut:

a) Review kinerja, hal ini dilakukan dengan membandingkan kenerja sesungguhnya dengan anggran, prakiraan, atau kinerja periode sebelumnya.

c) Pengendalian fisik, mencakup keamanan fisik aktiva, penjagaan yang memadai terhadap fasilitas yang terlindungi dari akses terhadap aktiva dan catatan.

d) Pemisahan tugas, pembebanan tanggungjawab ke orang yang berbeda untuk memberikan otorisasi, pencatatan transaksi, dan penyelenggaraan penyimpanan aktiva. Hal ini dilakukan untuk mengurangi kesempatan bagi seseorang dalam posisi baik untuk berbuat kecurangan.

3) Meningkatkan kultur organisasi.

Mengimplememntasikan prinsip Good Corporate Governance yaitu keadilan, transparansi, akuntabilitas, tanggungjawab, moralitas, kehandalan, dan komitmen. Prinsip-prinsip ini saling berkaitan satu sama lain agar mendorong kinerja sumber-sumber perusahaan bekerja secara efisien.

4) Mengefektifkan fungsi internal audit.

Auditor internal dengan keahlian di bidangnya diharapakan mampu mendeteksi terjadinya fraud dan dapat memberikan saran-saran yang bermanfaaat kepada manajemen untuk mencegah terjadinya fraud.

4. Pendeteksian Fraud

Tanggungjawab auditor berkaitan dengan deteksi fraud menurut Pusdiklatwas (2008) sebagai berikut.

1) Memiliki pengetahuan yang memadai sehingga dapat mengidentifikasi indikator terjadinya fraud. Pengetahuan tersebut antara lain tentang karateristik fraud, teknik yang digunakan pelaku, dan bentuk kecurangan sesuai dengan aktivitas yang sedang diaudit.

2) Waspada terhadap lemahnya internal kontrol dengan melakukan pengujian untuk menemukan indikator terjadinya kasus fraud. Auditor internal harus memiliki sensitivitas berkaitan dengan kemungkinan adanya kesempatan terjadinya fraud.

3) Melakukan evaluasi terhadap indikator yang mungkin dapat memberikan peluang terjadinya kecurangan dan menentukan apakah perlu dilakuakn investigasi.

4) Menentukan prediksi/ dugaan awal terjadinya suatu tindakan fraud. Berdasarkan indikator dan bukti yang diperoleh, auditor internal dapat menyiapkan proses pengujian terfokus untuk mengungkapakn fraud.

5) Melakukan penilaian kembali terhadap pelaksanaan pengendalian di lingkungan terjadinya tidak fraud dan selanjutnya memperkuat pengendalian di dalamnya.

6) Memberitahu pihak berwenang dalam organisasi bila ditemukan indikator yang cukup mengenai terjadinya fraud untuk dilakukan investigasi.

fraud memiliki karateristik tersendiri, sehingga untuk mendeteksi fraud perlu pemahaman yang baik terhadap jenis-jenis kecurangan yang mungkin timbul dalam perusahaan.

Kumaat (2011:159) menyatakan bahwa:

“Mendeteksi fraud adalah upaya untuk mendapatkan indikasi awal yang cukup mengenai tindak fraud, sekaligus mempersempit ruang gerak para pelaku fraud (yaitu ketika pelaku menyadari prakteknya telah diketahui, maka sudah terlambat untuk berkelit)”

Selama upaya pendeteksian fraud ini dapat dilakukan, maka ada harapan besar bahwa segala bentuk tindakan yang dilakukan dalam organisasi dapat ditangani dengan baik sehingga dapat dieliminasi keterjadiaannya.

5. Investigasi Fraud

Investigasi adalah pelaksanaan prosedur lebih lanjut untuk mendapatkana keyakinan apakah fraud yang telah diidentifikasi memang benar-benar terjadi. Pelaksanaan investigasi mencakup pengumpulan informasi lebih rinci tentang perbuatan fraud. Investigasi biasanya dilakukan suatu tim sendiri yang terdiri : auditor internal, lawyer (investigator), pihak security perusahaan, dan pihak lain dari luar perusahaan yang diperlukan keahliannya (Standart Profesi Audit Internal, 2004:66).

Pengertian investigasi yang dikemukakan oleh Tuanakotta (2007:207) yaitu:

Tuanakotta (2007:227) menyatakan bahwa audit investigatif:

“Investigasi dalam akuntansi forensik umumnya berarti audit investigasi atau audit investigatif (investigative audit). Karena itu secara alamiah, antara beberapa teknik investigasi ada teknik-teknik yang berasal dari teknik-teknik audit (audit technique)”.

Dari definisi di atas dapat disimpulkan bahwa audit investigasi merupakan suatu cara yang dilakukan untuk melakukan pemeriksaan untuk pembuktian deteksi fraud atau tindakan kecurangan terutama dalam laporan keuangan yang kemungkinan sedang atau sudah terjadi menggunakan jasa keahlian tertentu yaitu dari seorang auditor.

Kunci keberhasilan dari semua tehnik investigasi menurut Tuanakotta (2010:228) adalah:

1) Mengerti dengan baik persoalan yang akan dipecahkan, apa yang akan diinvestigasi. Akuntan forensik mengidentifikasi persoalan sejak tahap audit fraud yang proaktif sampai diterimanya tuduhan, dugaan, keluhan, dan temuan sementara.

2) Kuasai dengan baik tehnik-tehnik investigasi. Penguasaan yang baik memungkinkan investigator menerapkan tehnik yang tepat untuk menyelesaikan persoalan yang diidentifikasi.

3) Cermat dalam menerapkan tehnik yangdipilih dengan cara mengajukan pertanyaan, menentukan kapan pertanyaan tertentu harus diajukan, menindaklanjuti jawaban, dan berupaya memperoleh kebenaran.

bisa dianggap sepele, temuan tersebut merupakan bukti yang kuat dalam proses pengadilan nantinya.

Pemeriksaan investigatif ini tidak secara langsung dapat dilaksanakan karena indikasi yang ditemukan umumnya belum memadai sehingga memerlukan pendalaman lebih lanjut agar diperoleh bukti yang cukup kuat untuk selanjutnya dilakukan pemeriksaan investigatif.

B. Kerangka Berpikir

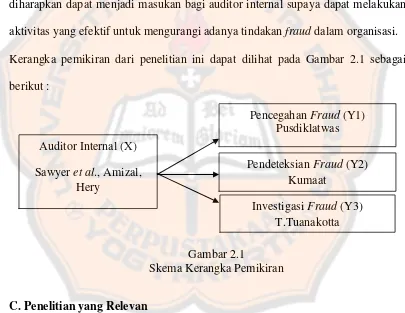

Fraud adalah tindak penyimpangan yang semakin sering terjadi dalam suatu organisasi khususnya di instansi seperti rumah sakit. Tindakan ini membawa kerugian yang cukup besar nantinya pada kehidupan organisasi. Jika dilakukan terus menerus tanpa ada upaya untuk mengurangi teterjadiaannya maka akan memperburuk dan berdampak besar pada kesehatan keuangan dan kesehatan masyarakat. Pelayanan peningkatan kesehatan pada masyarakat akan semakin dikesampingkan demi mendapatkan keuntungan sebesar-besarnya. Kegitaan anti-fraud saat ini mulai diperjuangkan, salah satunya adalah dengan melakukan tindakan anti-fraud pada setiap aktivitas audit organisasi.

Berdasarkan kerangka teori yang disampaikan diatas maka peneliti akan mengetahui pengaruh auditor internal (variabel independen) terhadap upaya pencegahan, pendeteksian, dan investigasi fraud (variabel dependen). Dengan demikian akan diketahui pengaruhnya sehingga dapat menjadi bahan penilaian dan evaluasi kegiatan auditor internal dalam melakukan upaya pencegahan, pendeteksian, dan investigasi fraud. Setelah mengetahui pengaruhnya juga diharapkan dapat menjadi masukan bagi auditor internal supaya dapat melakukan aktivitas yang efektif untuk mengurangi adanya tindakan fraud dalam organisasi. Kerangka pemikiran dari penelitian ini dapat dilihat pada Gambar 2.1 sebagai berikut :

Gambar 2.1

Skema Kerangka Pemikiran

C. Penelitian yang Relevan

Penelitian yang relevan dengan penelitian ini adalah hasil penelitian Amalia (2013) tentang Pengaruh Audit Internal terhadap Pencegahan dan Pendeteksian Fraud (Kecurangan) studi kasus GKPRI (Gabungan Koperasi Pegawai Negeri) Jawa Barat.

Pencegahan Fraud (Y1) Pusdiklatwas Pendeteksian Fraud (Y2)

Kumaat Auditor Internal (X)

Sawyer et al., Amizal, Hery

D. Perumusan Hipotesis

Hasil dari perhitungan penelitian sebelumnya (Amalia:2013) menunjukkan bahwa semakin baik audit internal menajalankan perannya sebagai internal kontrol akan membuat pencegahan dan pedeteksian fraud semakin efektif. Audit internal memiliki pengaruh terhadap pencegahan dan pendeteksian fraud. Besarnya pengaruh Audit Internal terhadap pencegahan fraud sebesar 87,7% dan sisanya sebesar 12,3% dipengaruhi faktor lain yang tidak diteliti penulis. Besarnya pengaruh audit internal terhadap pendeteksian fraud adalah 56,2% dan sisanya sebesar 43,8% dipengaruhi oleh faktor lain yang tidak diteliti penulis.

Berdasarkan hasil kesimpulan penelitian terdahulu, rangkaian kajian teori dan penjabaran diatas, maka disampaikan tiga hipotesis penelitian untuk dapat menguji variabel-variabel yang terkait dalam penelitian. Ketiga hipotesis ini nantinya akan mencoba menunjukkan hasil dari besarnya pengaruh auditor internal tehadap pencegahan, pendeteksian, dan investigasi fraud.

1. Penelitian terdahulu telah menunjukkan bahwa terdapat pengaruh yang signifikan antara audit internal tehadap pencegahan fraud dengan studi kasus di GPRI Jawa Barat (Amalia: 2013). Berdasarkan penjelasan tersebut penelitian ini ingin menunjukkan dengan perbedaan studi kasus apakah hasil yang diperoleh juga menunjukkan hal yang sama. Hipotesis untuk menunjukkan ada tidaknya pengaruh peran auditor internal terhadap upaya pencegahan fraud di Rumah Sakit Panti Rapih adalah:

2. Penelitian terdahulu telah menunjukkan bahwa terdapat pengaruh signifikan antara auditor internal terhadap pendeteksian fraud dengan studi kasus di GPRI Jawa Barat (Amalia: 2013). Berdasarkan penjelasan tersebut penelitian ini ingin menunjukkan dengan perbedaan studi kasus apakah hasil yang diperoleh juga menunjukkan hal yang sama. Hipotesis untuk menunjukkan ada tidaknya pengaruh peran auditor internal terhadap upaya pendeteksiann fraud di Rumah Sakit Panti Rapih adalah:

H2: Peran auditor internal berpengaruh positif terhadap upaya pendeteksian fraud.

3. Penelitian terdahulu menunjukkan bahwa auditor intenal berpengaruh signifikan terhadap pencegahan dan pendeteksian fraud. Pada penelitian ini penulis menambah satu variabel yaitu investigasi fraud. Penelitian ini ingin menunjukkan apakah auditor internal juga berpengaruh terhadap investigasi fraud sama halnya dengan pengaruh terhadap pencegahan dan pendeteksian fraud yang sudah diteliti sebelumnya. Hipotesis untuk menunjukkan ada tidaknya pengaruh dari peran auditor internal terhadap investigasi fraud di Rumah Sakit Panti Rapih adalah:

30 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yaitu penelitian yang dilakukan untuk memperoleh fakta-fakta mengenai fenomena yang ada di dalam objek penelitian dan mencari keterangan secara aktual dan sistematis. Penelitian ini dilakukan pada rumah Sakit Panti Rapih Yogyakarta.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Rumah Sakit Panti Rapih Yogyakarta. 2. Waktu Penelitian

Penelitian dilakukan mulai dari bulan April sampai Mei 2014.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek dalam penelitian ini adalah auditor internal dan karyawan yang mengetahui aktivitas audit internal di Rumah Sakit Panti Rapih Yogyakarta. 2. Objek Penelitian

D. Populasi dan Sampel 1. Populasi

Populasi penelitian ini adalah auditor internal dan karyawan yang berhubungan dengan audit internal Rumah Sakit Panti Rapih Yogyakarta. Maka yang menjadi populasi dalam penelitian ini adalah 100 orang karyawan tetap Rumah Sakit Panti Rapih yang telah ditentukan dengan kriteria tertentu.

2. Sampel

Metode pengambilan sampel adalah dengan purposive sampling, yaitu mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan berdasarkan pertimbangan bahwa sampel yang akan kita gunakan merupakan auditor internal dan staf yang mengetahui audit internal rumah sakit. Jumlah responden telah ditentukan oleh perusahaan, sehingga sampel yang digunakan adalah 30 orang karyawan tetap Rumah Sakit Panti Rapih.

E. Teknik Pengumpulan Data

1: Sangat Tidak Setuju (STS) 2: Tidak Setuju (TS) 3: Agak Tidak Setuju (ATS) 4: Ragu – ragu (R) 5: Agak Setuju (AS)

6: Setuju (S)

7: Sangat Setuju (SS)

Sedangkan untuk pertanyaan terbuka pada bagian kelima tentang tindakan dan kemampuan yang penting dilakukan oleh seorang auditor internal yang diisikan dengan 3 jawaban responden. Untuk jawaban yang ditulis pada angka 1 adalah jawaban yang dirasa paling penting dilakukan.

Kuesioner terdiri dari 6 bagian, yaitu :

a. Bagian 1: identitas responden, meliputi pertanyaan yang berhubungan dengan identitas responden dan pekerjaannya.

b. Bagian 2: opini tentang peran auditor internal selama ini, pernyataan yang diajukan dan meminta responden untuk memberikan tanggapan/ penilaian tentang auditor internal.

c. Bagian 3: opini tentang upaya pencegahan fraud, pernyataan yang diajukan dan meminta responden untuk memberikan tanggapan/ penilaian tentang aktivitas audit yang dilakukan untuk mencegah fraud.

e. Bagian 5: opini tentang upaya investigasi fraud, pernyataan yang diajukan dan meminta responden untuk memberikan tanggapan/ penilaian tentang aktivitas audit yang dilakukan untuk investigasi fraud.

f. Bagian 6: pertanyaan terbuka tentang tindakan penting yang harus dilakukan atau dimilik auditor internal sesuai dengan jawaban responden.

F. Variabel penelitian

Berdasarkan judul penelitian yang dikemukakan yaitu “Pengaruh Peran Auditor Internal terhadap Upaya Pencegahan, Pendeteksian, dan Investigasi Fraud”, maka variabel yang akan diuji dalam penelitian ini meliputi:

1. Auditor Internal (X) sebagai variabel independen 2. Pencegahan fraud (Y1) sebagai variabel dependen 3. Pendeteksian fraud (Y2) sebagai variabel dependen 4. Investigasi fraud (Y3) sebagai variabel dependen

Tabel 3.1

Operasional Variabel Penelitian No. Variabel Definisi

yang cukup

Lanjutan Tabel 3.1 Operasional Variabel Penelitian halaman 34

G. Teknik Pengujian Instrumen 1. Pengujian Validitas

Pengujian valididtas dilakukan dengan membandingkan nilai tabel dengan r-hitung. Kriterian penetapan valididtas sebagai berikut :

Jika r-hitung > r-tabel, maka pernyataan itu dikatakan valid Jika r-hitung < r-tabel, maka pernyataan itu dikatakan tidak valid 2. Pengujian Reliabilitas

Reliabilitas kuesioner menunjukkan pada suatu pengertian bahwa suatu instrumen cukup dapat dipercaya untuk digunkan sebagai alat ukur menunjukkan ketepatan, kemantapan suatu alat ukur yang baik. Dalam penelitian ini kuesioner berisi pertanyaan-pertanyaan yang jelas sehingga hasilnya memang benar-benar sesuai dengan kenyataan.

Metode yang digunakan dalam pengujian alat ukur pada penelitian ini adalah metode alpha, dalam program ini disebut Cronbach Alpha (α). Jika α lebih besar dari 0.7 maka alat uji tersebut dikatakan reliabel (Gozhali: 2011).

H. Teknik Analisis Sampel dan Variabel Penelitian

Melakukan analisis sampel dan variabel penelitian ini menggunakan uji statistrik deskriptif. Statistik deskriptif digunakan untuk memberikan gambaran mengenai responden penelitian. Data yang ditampilkan tersebut antara lain: data jenis kelamin, lama pengalaman kerja, sertifikat yang dimiliki berkaitan dengan audit dan jabatan dalam perusahaan.

a. Menganalisis hasil jawaban responden mengenai peran auditor internal di Rumah Sakit Panti Rapih.

b. Menganalisis hasil jawaban responden mengenai upaya pencegahan fraud di Rumah Sakit Panti Rapih.

c. Menganalisis hasil jawaban responden mengenai upaya pendeteksian fraud di Rumah Sakit Panti Rapih.

d. Menganalisis hasil jawaban responden mengenai upaya investigasi fraud di Rumah Sakit Panti Rapih

Langkah yang dilakukan untuk menilai rata-rata jawaban responden untuk variabel X dan Y adalah terlebih dahulu menetapkan kriteria rata-rata dari masing–masing variabel. Hal ini dilakukan dengan perthitungan nilai jawaban tertinggi dan jawaban terendah setiap variabel sebagai berikut:

Xmean = (Xtertinggi – Xterendah)/interval (5)

Dimana:

Xmean = nilai rata-rata untuk menetapkan kriteria

Xtertinggi = skor tertinggi (7) jawaban dikalikan jumlah pertanyaan

Xterendah = skor terendah (1) jawaban dikalikan jumlah pertanyaan

Interval = kriteria yag digunakan ada 5

Setelah mengetahui kriterianya selanjutnya dilakukan perhitungan menggunakan analisis deskriptif untuk rata-rata (mean) jawaban responden dari masing-masing variabel. Nilai rata-rata (mean) ini kemudian dibandingkan dengan kriteria yang telah ditetapkan. Jawaban ini akan menggambarkan implementasi masing-masing variabel penelitian di perusahaan apakah masuk dalam kriteria sangat baik sampai dengan sangat tidak baik.

I. Teknik Analisis Data 1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali,2011). Uji normalitas dalam penelitian ini adalah dengan melihat grafik histogram dan melihat normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data normal maka garis data akan mengikuti garis diagonalnya.

2. Koefisien Determinasi (Uji R Square)

dengan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu beraarti variabel-variabel independen memberikan hamir semua informasi yang dibuthkan untuk memprediksi variasi variabel dependen (Gozhali, 2011). 3. Analisis Regresi Sederhana

Untuk menjawab permasalahan yang ada dalam rumusan masalah, penulis akan melakukan analisis data menggunakan program SPSS 16 dengan metode analisis regresi sederhana. Dengan olah data ini akan dapat dilihat pengaruh auditor internal sebagai variabel independen terhadap variabel dependen yang meliputi pencegahan, pendeteksian dan investigasi fraud.

Model regresi sederhana yang digunakan dalam penelitian ini disajikan dalam persamaan berikut ini:

Y1 = α1+ β1X

Y2 = α2+ β2X

Y3 = α3+ β3X

Keterangan :

X = Peran Auditor Internal Y3 = Investigasi fraud

Y1 = Pencegahan fraud β = koefisien variabel dependen 1,2,3 Y2 = Pendeteksian fraud α = intersep variabel dependen 1,2,3 4. Pengujian Hipotesis

1) Ho1: β1≤ 0, peran auditor internal tidak berpengaruh terhadap upaya

pencegahan fraud.

Ha1: β1> 0, peran auditor internal berpengaruh positif terhadap upaya

pencegahan fraud.

2) Ho2: β2≤ 0, peran auditor internal tidak berpengaruh terhadap upaya

pendeteksian fraud.

Ha2: β2> 0, peran auditor internal berpengaruh positif terhadap upaya

pendeteksian fraud.

3) Ho3: β3≤ 0, peran auditor internal tidak berpengaruh terhadap upaya

investigasi fraud.

Ha3: β3> 0, peran auditor internal berpengaruh positif terhadap upaya

investigasi fraud.

Untuk menguji apakah variabel-variabel signifikan atau tidak, maka dicari nilai thitungdengan α= 5 % dan derajat kebebasan (df)= n-2.

Jika thitung ≤ ttabel, maka tidak ada pengaruh peran auditor internal terhadap

pencegahan, pendeteksian dan investigasi fraud.

Jika thitung > ttabel, maka ada pengaruh positif peran auditor internal terhadap

41 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Profil Perusahaan

Nama : Rumah Sakit Panti Rapih

Lokasi : Jalan Cik Di Tiro no. 30 Yogyakarta B. Sejarah

Berdirinya Rumah Sakit Panti Rapih, tidak terlepas dari sejarah perkembangan gereja Katolik yang ada di Yogyakarta. Pada tahun 1914, warga Yogyakarta mulai belajar agama Katolik di rumah R.P. Himawidjaja. Beliau adalah ayah dari Mgr. A. Djajasepoetra, SJ seorang misionaris dari Xaverius College Muntilan. Mgr. A. Djajasepoetra, SJ bersama para misonaris yang lain mampu menarik hati warga Yogyakarta sehingga perkembangan masyarakat sangat pesat. Perkembangan tersebut ditanggapi baik oleh apara misionaris, sehingga pada tahun 1917 berdirilah Standaart-School sebagai lembaga pendidikan Katolik pertama di Yogyakarta. Selain di bidang pendidikan agama, para misionaris mulai mengembangkan karyanya di bidang yang lain yaitu bidang kesehatan. Wujud realisasi nyata dari gagasan tersebut adalah pada tahun 1921 pengurus Gereja Yogyakarta memutuskan meminta bantuan kepada Suster Carolus Borromeus yang berpusat di Maastrich Belanda untuk mengelola rumah sakit.

sakit dimulai pada tanggal 14 September 1928 dan akhir penyelesaiannya pada pertengahan Agustus 1929. Pada tanggal 24 Agustus 1929 Mgr. A.P.F van Velse, SJ berkenan memberkati bangunan tersebut. Secara resmi rumah sakit dibuka oleh Sri Sultan Hamengku Buwono VIII pada tanggal 14 September 1929 dengan nama Rumah Sakit "Onder de Bogen".

Awalnya pasien yang datang ke rumah sakit ini sebagian besar adalah para pejabat Belanda dan kerabat Kraton Yogyakarta. Sementara itu, masyarakat umum khususnya rakyat miskin masih kesulitan untuk dapat menikmati pelayanan kesehatan di rumah sakit tersebut. Hal itu menjadi sebuah keprihatinan bagi para misionaris. Akhirnya, kongregasi Bruder FIC memutuskan untuk membantu membangun sebuah bangsal khusus untuk orang-orang yang tidak mampu. Bangsal tersebut diberi nama Bangsal Theresia.

Bergantinya masa kedudukan Belanda oleh Jepang di Indonesia pada tahun 1942, memberikan perubahan besar pada segala aspek kehidupan masyarakat di Indonesia. Rumah Sakit Onder de Bogen menjadi salah satu institusi kesehatan yang menerima dampak buruk perubahan ini. Pengelolaan rumah sakit menjadi kacau balau. Keadaan keuangan rumah sakit sangat memprihatinkan. Biaya rutin rumah sakit harus ditutup dengan susah payah. Hutang rumah rumah sakit membengkak. Sehingga pada waktu itu sangat sulit bagi rumah sakit untuk dapat memberikan pelayanan yang baik.

Rumah Sakit Bethesda pada waktu itu berada di bawah pemerintahan Jepang. Pembesar Umum Suster Carolus Borromeus di Indonesia dipegang oleh Moeder Yvonne dan pimpinan rumah sakit Onder de Bogen diserahkan kepada Suster Sponsari. Meskipun demikian kondisi rumah sakit tidak menjadi lebih baik, namun malah semakin memburuk.

Selain di bidang struktur organisasi, pemerintah Jepang juga menghendaki agar segala sesuatu yang berbau Belanda tidak digunakan di seluruh muka bumi Indonesia. Salah satu hal yang yang ingin mereka hapuskan adalah penggunaan bahasa belanda. Nama rumah sakit yang awalnya diberi nama menggunakan bahasa Belanda akhirnya diganti dengan nama pribumi. Mgr. Alb. Soegijopranoto, SJ yang pada waktu itu adalah Bapa Uskup, Keuskupan Agung Semarang berkenan memberikan nama baru yaitu "Rumah Sakit Panti Rapih", Arti dari nama yang diberikan adalah Rumah Penyembuhan.

pengurus yayasan pada waktu itu, diperoleh bantuan yang cukup besar dari Pemerintah Republik Indonesia. Yayasan Dana Bantuan dari pemerintah tersebut, dimanfaatkan untuk membangun bangsal Albertus, bangsal Yacinta dan Poliklinik Umum.

Tahap demi tahap, Rumah Sakit Panti Rapih melengkapi dirinya dengan fasilitas-fasilitas yang memadai untuk sebuah rumah sakit. Hal ini ditunjukan dengan penambahan peralatan medis, penambahan tenaga medis dan peralatan unit penunjang. Rumah sakit juga mendirikan bangunan-bangunan bangsal baru dan poliklinik. Selain dari fasilitas fisik, rumah sakit juga memperpanjang daya jangkau pelayanan kepada masyarakat kecil khususnya warga pedesaan. Rumah Sakit Panti Rapih Yogyakarta membuka cabang berupa Rumah Bersalin dan Balai Pengobatan di daerah Pakem dan di daerah Kalasan. Pada tahun 1993 Rumah Bersalin/ Balai Pengobatan yang ada di Kalasan diresmikan sebagai rumah sakit dengan nama Panti Rini. Sedangkan untuk Rumah Bersalin/Balai Pengobatan di Pakem pada tahun 1998 diresmikan menjadi rumah sakit Panti Nugroho. Selain itu, pada tahun 2001 dibangun Rumah Sakit Elisabeth di Bantul. Pengembangan pelayanan terbaru adalah diresmikannya Rumah Sakit Panti Rahayu di Gunungkidul pada 20 November 2013.

yang terbaik untuk semua lapisan masyarakat. Perubahan itu dapat dilihat dari perubahan tatanan manajemen, pengelolaan rumah sakit, dan perubahan struktur organisasi. Segala bentuk perubahan ini dilakukan untuk mencapai rumah sakit yang berstandar dan memperoleh akreditasi (pengakuan) nasional maupun internasional.

Pada saat ini, rumah sakit memberikan fasilitas homecare. Fasilitas ini berupa perawatan rawat jalan. Bedanya adalah pihak medis rumah sakit yang akan datang ke rumah pasien. Pasien yang menggunakan jasa pelayanan ini seperti pasien sroke dan jompo. Kelemahannya adalah pelayanan ini diberikan untuk jarak tempuh rumah pasien dengan rumah sakit kurang dari 75 km. Bisa dikatakan pelayanan hanya dapat diberikan untuk masyarakat yang tinggal di Yogyakarta. Selain itu, pada saat ini rumah sakit telah bekerjasama dengan Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan. Salah satu asuransi kesehatan yang diperuntukkan semua lapisan masyarakat yang memiliki kartu Asuransi Kesehatan (ASKES) dan Jaminan Kesehatan Masyarakat (JAMKESMAS). Setiap peserta ASKES maupun JAMKESMAS dapat memperoleh pelayanan sesuai haknya di rumah sakit Panti Rapih.

C. Falsafah

1. Setiap pasien adalah citra Allah yang unik yang patut dihargai dan dikasihi.

2. Setiap pasien adalah pribadi yang bermartabat dan mempunyai hak untuk

memperoleh layanan optimal agar dapat menjadi bagian dari msyarakat

3. Layanan diberikan secara menyeluruh dilandasi iman, pengharapan, dan kasih

yang diwujudkan dalam semangat pendampingan dan layanan kepada para

pasien dan keluarganya.

4. Karyawan RS Panti Rapih adalah bagian integral tak terpisahkan dari karya

RS Panti Rapih, dan kesejahteraan mereka secara wajar dan terhormat

menjadi bagian pula dari tujuan penyelenggaraan pelayanan kesehatan RS

Panti Rapih.

D. Visi

Rumah Sakit Panti Rapih sebagai rumah sakit rujukan yang memandang

pasien sebagai sumber inspirasi dan motivasi kerja dengan memberikan pelayanan

kepada siapa saja secara profesional dan penuh kasih dalam suasana syukur

kepada Tuhan.

RS Rujukan. Sebagai rumah sakit yang mampu menerima rujukan dari rumah sakit lain disekitarnya, terutama bagi layanan subspesialistik yang tersedia. Selain itu RS Panti Rapih juga memberikan bimbingan baik medik, keperawatan maupun non medik kepada rumah sakit lain yang membutuhkan.

Pasien sebagai Pusat Inspirasi dan Motivasi. Semangat melayani kepada pasien selalu berkembang dengan memperhatikan perkembangan kebutuhan pasien dalam semua aspek layanan, supaya dapat memberikan kepuasan yang maksimal.

Pelayanan yang Profesional. Layanan RS Panti Rapih sungguh-sungguh memperhatikan standar layanan sesuai dengan perkembangan ilmu dan teknologi yang tersedia (medik, keperawatan, penunjang medik, dan manajemen).