BAB

BAB 1. 1. AKUNTANSI AKUNTANSI SEBAGAI SEBAGAI SISTEM SISTEM INFORMASIINFORMASI KOMPETENSI INTI

KOMPETENSI INTI KI

KI 3 3 :: Memahami, menerapkan, dan menganalisis pengetahuan faktual, konseptual,Memahami, menerapkan, dan menganalisis pengetahuan faktual, konseptual, prosedural,

prosedural, dandan metakognitif metakognitif berdasarkan rasa ingin tahunya tentang ilmu berdasarkan rasa ingin tahunya tentang ilmu pengetahuan,

pengetahuan, teknologi, teknologi, seni, seni, budaya, budaya, dan dan humaniora humaniora dengan dengan wawasanwawasan kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkait penyebab fenomena kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkait penyebab fenomena dan kejadian, serta menerapkan pengetahuan prosedural pada bidang kajian yang dan kejadian, serta menerapkan pengetahuan prosedural pada bidang kajian yang spesifik sesuai dengan bakat dan minatnya untuk memecahkan masalah

spesifik sesuai dengan bakat dan minatnya untuk memecahkan masalah KI

KI 4 4 :: Mengolah, menalar, dan menyaji dalam ranah konkret dan ranah abstrak terkaitMengolah, menalar, dan menyaji dalam ranah konkret dan ranah abstrak terkait dengan pengembangan dari yang dipelajarinya di sekolah secara mandiri, bertindak dengan pengembangan dari yang dipelajarinya di sekolah secara mandiri, bertindak secara efektif dan kreatif, serta mampu menggunakan metoda sesuai kaidah secara efektif dan kreatif, serta mampu menggunakan metoda sesuai kaidah keilmuan

keilmuan

KOMPETENSI DASAR KOMPETENSI DASAR 3.3

3.3 Mendeskripsikan Mendeskripsikan akuntansi akuntansi sebagai sebagai sistem informasisistem informasi 4.3

4.3 Menyajikan Menyajikan akuntansi akuntansi sebagai sebagai sistem sistem informasiinformasi

PETA KONSEP PETA KONSEP

Dengan mengamati peta konsep anda dapat mempelajari dari bab ini tentang bidang-bidang Dengan mengamati peta konsep anda dapat mempelajari dari bab ini tentang bidang-bidang akuntansi, kode etik akuntansi, macam-macam profesi akuntan serta pihak yang akuntansi, kode etik akuntansi, macam-macam profesi akuntan serta pihak yang menggunakan informasi akuntansi

KATA KUNCI KATA KUNCI 1.

1. AICPAAICPA 2.2. Pihak EksternPihak Ekstern 3.3. Prinsip DasarPrinsip Dasar Akuntansi Akuntansi

4.

4. Basis KasBasis Kas

5.

5. Luca PacioliLuca Pacioli 6.6. KarakteristikKarakteristik kualitatif kualitatif

7.

7. IFRSIFRS 8.8. Akun RiilAkun Riil

9.

9. PihakPihak Intern Intern

10.

10. Asumsi DasarAsumsi Dasar 11.11. Basis AkrualBasis Akrual 12.12. AkunAkun Nominal Nominal

KARAKTER YANG DIKEMBANGKAN: KARAKTER YANG DIKEMBANGKAN:

Setelah mempelajari tentang akuntansi sebagai sistem informasi diharapkan peserta didik Setelah mempelajari tentang akuntansi sebagai sistem informasi diharapkan peserta didik dapat mengembangkan karakter sebagai berikut:

dapat mengembangkan karakter sebagai berikut: 1.

1. Religius.Religius.

Rasa syukur kepada Tuhan Yang Maha Esa oleh karena masih mendapat kesempatan Rasa syukur kepada Tuhan Yang Maha Esa oleh karena masih mendapat kesempatan mempelajari tentang akuntansi sebagai sistem informasi dengan baik dan benar.

Dengan mempelajari akuntansi sebagai sistem informasi secara konseptual, prosedural Dengan mempelajari akuntansi sebagai sistem informasi secara konseptual, prosedural dan faktual peserta didik dapat mandiri dalam mengerjakan tugas-tugas dari guru, hal ini dan faktual peserta didik dapat mandiri dalam mengerjakan tugas-tugas dari guru, hal ini akan menumbuh kembangkan hasil belajar yang optimal dengan kekuatan sendiri. akan menumbuh kembangkan hasil belajar yang optimal dengan kekuatan sendiri. sehingga diharapkan dapat diterapkan dalam kehidupan sehari-hari sebagai manusia yang sehingga diharapkan dapat diterapkan dalam kehidupan sehari-hari sebagai manusia yang mandiri.

mandiri. 3.

3. Responsif.Responsif.

Dalam pembelajaran akuntansi sebagai sistem informasi dapat mengatasi secara dini Dalam pembelajaran akuntansi sebagai sistem informasi dapat mengatasi secara dini masalah keuangan yang akan muncul, sehingga dapat

masalah keuangan yang akan muncul, sehingga dapat terlaksana sesuai harapan. Jikaterlaksana sesuai harapan. Jika diaplikasikan dalam proses pembelajaran dengan mengetahui hambatan dal

diaplikasikan dalam proses pembelajaran dengan mengetahui hambatan dal amam pembelajaran dapat direspon sehingg

pembelajaran dapat direspon sehingga keberhasilan pembelajaran semakin meningkat.a keberhasilan pembelajaran semakin meningkat. 4.

4. Kreatif.Kreatif.

Dengan mempelajari akuntansi sebagai sistem informasi, dapat terbentuk sikap kreatif Dengan mempelajari akuntansi sebagai sistem informasi, dapat terbentuk sikap kreatif dalam proses pembelajaran, sehingga dapat menemukan cara-cara pembelajaran yang dalam proses pembelajaran, sehingga dapat menemukan cara-cara pembelajaran yang berdaya

berdaya guna guna dan dan berhasil berhasil guna guna sehingga sehingga hasil hasil semakin semakin optimal. optimal. sehingga sehingga diharapkandiharapkan dapat diterapkan dalam kehidupan sehari-hari sebagai manusia yang kreatif.

dapat diterapkan dalam kehidupan sehari-hari sebagai manusia yang kreatif.

TUJUAN PEMBELAJARAN: TUJUAN PEMBELAJARAN:

Setelah mempelajari bab ini anda diharapkan dapat :

Setelah mempelajari bab ini anda diharapkan dapat :

1.1. Mendeskripsikan Akuntansi sebagai sistem informasiMendeskripsikan Akuntansi sebagai sistem informasi 2.

2. Mengidentifikasi Pemakai Informasi AkuntansiMengidentifikasi Pemakai Informasi Akuntansi 3.

3. Mengidentifikasi Karakteristik pemakai informasi akuntansiMengidentifikasi Karakteristik pemakai informasi akuntansi 4.

4. Mendeskripsikan Kualitas Informasi AkuntansiMendeskripsikan Kualitas Informasi Akuntansi 5.

5. Mendeskripsikan Prinsip Dasar AkuntansiMendeskripsikan Prinsip Dasar Akuntansi 6.

6. Mengidentifikasi Bidang-Bidang AkuntansiMengidentifikasi Bidang-Bidang Akuntansi 7.

7. Mengidentifikasi Profesi AkuntanMengidentifikasi Profesi Akuntan 8.

8. Menjelaskan Etika Profesi AkuntanMenjelaskan Etika Profesi Akuntan A.

Akuntansi berasal dan kata asing accounting, yang Akuntansi berasal dan kata asing accounting, yang berarti

berarti menghitung menghitung atau atau mempertanggung mempertanggung jawabkan. jawabkan. Hampir Hampir seluruh seluruh kegiatan kegiatan bisnis bisnis didi seluruh dunia menggunakan kata ini untuk mengambil keputusan, sehingga seringkali disebut seluruh dunia menggunakan kata ini untuk mengambil keputusan, sehingga seringkali disebut sebagai bahasa bisnis.

sebagai bahasa bisnis.

Banyak orang yang bertanya, mengapa akuntansi begitu penting diketahui, dan mengapa Banyak orang yang bertanya, mengapa akuntansi begitu penting diketahui, dan mengapa sebagian orang begitu tertarik mempelajarinya? Sebegitu hebatkah akuntansi sehingga sebagian orang begitu tertarik mempelajarinya? Sebegitu hebatkah akuntansi sehingga mampu menghindarkan diri dari kebohongan seseorang? Jawabnya adalah ya, itu benar. mampu menghindarkan diri dari kebohongan seseorang? Jawabnya adalah ya, itu benar. Akuntansi sangat penting bagi semua

Akuntansi sangat penting bagi semua orang.orang.

Dalam kehidupan sehari-hari sebenarnya kita telah menggunakan jasa di bidang ini. Dalam kehidupan sehari-hari sebenarnya kita telah menggunakan jasa di bidang ini. Sebagai contoh, seorang ibu membuat catatan tentang barang yang dibelinya di pasar untuk Sebagai contoh, seorang ibu membuat catatan tentang barang yang dibelinya di pasar untuk kebutuhan mereka. Hal ini memperlihatkan bahwa si ibu tadi telah menerapkan sebagian kebutuhan mereka. Hal ini memperlihatkan bahwa si ibu tadi telah menerapkan sebagian teknik akuntansi. Pada perusahaan, pencatatan demikian sangat diperlukan untuk perencanaan teknik akuntansi. Pada perusahaan, pencatatan demikian sangat diperlukan untuk perencanaan tentang barang apa yang dibutuhkan, besarnya biaya yang akan dikeluarkan, pendapatan yang tentang barang apa yang dibutuhkan, besarnya biaya yang akan dikeluarkan, pendapatan yang diharapkan, dan langkah- langkah untuk mencapai tujuan tersebut. Itulah mengapa informasi diharapkan, dan langkah- langkah untuk mencapai tujuan tersebut. Itulah mengapa informasi akuntansi diperlukan.

akuntansi diperlukan. Nah,

Nah, untuk untuk mengetahui mengetahui lebih lebih banyak banyak tentang tentang sissistem informasi akuntansi, Pemakai

tem informasi akuntansi, Pemakai

Informasi Akuntansi, Karakteristik pemakai informasi akuntansi, Kualitas Informasi

Informasi Akuntansi, Karakteristik pemakai informasi akuntansi, Kualitas Informasi

Akuntansi, Prinsip Dasar Akuntansi, Bidang-Bidang Akuntansi, Profesi Akuntan,

Akuntansi, Prinsip Dasar Akuntansi, Bidang-Bidang Akuntansi, Profesi Akuntan,

Etika Profesi Akuntan,

Etika Profesi Akuntan, bacalah pengembang

bacalah pengembangan konsep di bawah ini.an konsep di bawah ini.B.

B. AKUNTANSI SEBAGAI SISTEM INFORMASIAKUNTANSI SEBAGAI SISTEM INFORMASI

Akuntansi sering disebut sebagai bahasa dunia usaha karena ia merupakan media Akuntansi sering disebut sebagai bahasa dunia usaha karena ia merupakan media komunikasi bagi pihak-pihak yang memerlukannya. Pihak-pihak yang memerlukan akuntansi komunikasi bagi pihak-pihak yang memerlukannya. Pihak-pihak yang memerlukan akuntansi antara lain terdiri dari pihak intern dan pihak ekstern.

antara lain terdiri dari pihak intern dan pihak ekstern. Pihak internPihak intern adalah mereka yang adalah mereka yang menyelenggarakan usaha atau yang disebut dengan manajemen perusahaan. Manajemen menyelenggarakan usaha atau yang disebut dengan manajemen perusahaan. Manajemen

samping untuk mengetahui bertambah atau berkurangnya aktiva perusahaan. Dengan samping untuk mengetahui bertambah atau berkurangnya aktiva perusahaan. Dengan membaca laporan keuangan, manajemen dapat menyusun rencana dan mengambil kebijakan membaca laporan keuangan, manajemen dapat menyusun rencana dan mengambil kebijakan untuk masa yang akan datang. Sementara itu,

untuk masa yang akan datang. Sementara itu, pihak eksternpihak ekstern adalah pihak-pihak yang adalah pihak-pihak yang berkepentingan dengan suat

berkepentingan dengan suatu usaha atau perusahaan. Pihak ekstern ini antara lain:u usaha atau perusahaan. Pihak ekstern ini antara lain: ●

● Bank yang memberikan pinjaman. Bank perlu memastikan apakah debitor dapat melunasiBank yang memberikan pinjaman. Bank perlu memastikan apakah debitor dapat melunasi seluruh pinjamannya pada waktu yang ditentukan sehingga bank akan terhindar dari seluruh pinjamannya pada waktu yang ditentukan sehingga bank akan terhindar dari kredit macet. Itulah mengapa bank akan meminta laporan keuangan periode- periode yang kredit macet. Itulah mengapa bank akan meminta laporan keuangan periode- periode yang lalu untuk meramalkan perkembangan keuangan debitor di masa yang

lalu untuk meramalkan perkembangan keuangan debitor di masa yang akan datang.akan datang. ●

● Kantor Pajak. Dalam memungut pajak, kantor pajak akan meminta perusahaanKantor Pajak. Dalam memungut pajak, kantor pajak akan meminta perusahaan menyerahkan laporan keuangan karena besarnya pungutan pajak dihitung berdasarkan menyerahkan laporan keuangan karena besarnya pungutan pajak dihitung berdasarkan jumlah laba yang tercantum dalam la

jumlah laba yang tercantum dalam laporan keuangan tersebut.poran keuangan tersebut.

1.

1. Pengertian AkuntansiPengertian Akuntansi

Untuk mengetahui akuntansi secara lebih mendalam sebaiknya mengerti terlebih dahulu Untuk mengetahui akuntansi secara lebih mendalam sebaiknya mengerti terlebih dahulu definisi atau batasan akuntansi. Berikut di bawah ini adalah beberapa definisi akuntansi:

definisi atau batasan akuntansi. Berikut di bawah ini adalah beberapa definisi akuntansi:

AICPA

AICPA (American Institute of Certified Public Accountans) pada tahun 1941, m (American Institute of Certified Public Accountans) pada tahun 1941, m endefinisikanendefinisikan akuntansi

akuntansi sebagai : sebagai :

“seni mencatat, menggolongkan dan meringkas transaksi dan kejadian yang bersifat “seni mencatat, menggolongkan dan meringkas transaksi dan kejadian yang bersifat keuangan dengan cara tertentu dan dalam bentuk satuan uang, serta menafsirkan keuangan dengan cara tertentu dan dalam bentuk satuan uang, serta menafsirkan hasil-hasilnya.”

hasilnya.”

Definisi menurut

Definisi menurutAmerican Accounting Association tahun 1966American Accounting Association tahun 1966, adalah sebagai berikut :, adalah sebagai berikut : ”...

”... proses proses mengidentifikasikan, mengidentifikasikan, mengukur, mengukur, dan dan melaporkan melaporkan informasi informasi ekonomi ekonomi untukuntuk memungkinkan adanya penilaian dan keputusan yang lebih jelas dan tegas bagi mereka yang memungkinkan adanya penilaian dan keputusan yang lebih jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

menggunakan informasi tersebut.””

Dari pengertian di atas, maka akuntansi dapat didefinisikan sebagai proses Dari pengertian di atas, maka akuntansi dapat didefinisikan sebagai proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan dilakukannya penilaian serta pengambilan keputusan secara jelas dan tegas bagi pihak-pihak dilakukannya penilaian serta pengambilan keputusan secara jelas dan tegas bagi pihak-pihak yang menggunakan informasi tersebut.

yang menggunakan informasi tersebut.

Proses akuntansi tersebut selanjutnya dapat digambarkan pada peraga 1.1 berikut ini. Proses akuntansi tersebut selanjutnya dapat digambarkan pada peraga 1.1 berikut ini.

PERAGA 1.1. PERAGA 1.1.

SKEMA DARI PROSES AKUNTANSI SKEMA DARI PROSES AKUNTANSI

Secara singkat peraga skema dari proses akuntansi dapat dijelaskan sebagai berikut : Secara singkat peraga skema dari proses akuntansi dapat dijelaskan sebagai berikut : 1.

1. Identifikasi dan Pengukuran DataIdentifikasi dan Pengukuran Data

Data yang relevan untuk keputusan terdiri dari transaksi-transaksi dan kejadian dalam Data yang relevan untuk keputusan terdiri dari transaksi-transaksi dan kejadian dalam perusahan. Transaksi ata

perusahan. Transaksi atau kejadian akan u kejadian akan selalu berhubungan dengan tselalu berhubungan dengan t indakan yang telahindakan yang telah diselesaikannya. Data yang telah d

diselesaikannya. Data yang telah di identifikasi kemudian diukur.i identifikasi kemudian diukur. 2.

2. Proses dan PelaporanProses dan Pelaporan

Proses dan pelaporan data mencangkup kegiatan pencatatan, penggolongan, dan Proses dan pelaporan data mencangkup kegiatan pencatatan, penggolongan, dan pengikhtisaran.

pengikhtisaran. Pencatatan Pencatatan transaksi transaksi berarti berarti mengumpulkan mengumpulkan data data secara secara kronologis.kronologis. Transaksi perusahan sekaligus digolongkan dalam kelompok atau katagori yang Transaksi perusahan sekaligus digolongkan dalam kelompok atau katagori yang berhubungan.

berhubungan. Pengikhtisaran Pengikhtisaran adalah adalah menyajikan menyajikan informasi informasi yang yang telah telah digolong- digolong-golongkan ke dalam bentuk laporan seperti diinginkan pemakai.

golongkan ke dalam bentuk laporan seperti diinginkan pemakai. 3.

3. Laporan AkuntansiLaporan Akuntansi

Laporan akuntansi (accounting reports) yang dihasilkan oleh sistem akuntansi banyak Laporan akuntansi (accounting reports) yang dihasilkan oleh sistem akuntansi banyak ragamnaya. Jenis laporan yang dihasilkan tergantung pada pihak-pihak yang ragamnaya. Jenis laporan yang dihasilkan tergantung pada pihak-pihak yang menggunakan laporan tersebut. Salah satu yang utama adalah laporan keuangan menggunakan laporan tersebut. Salah satu yang utama adalah laporan keuangan (financial statment).

(financial statment). 4.

4. Analisis dan InterpretasiAnalisis dan Interpretasi

Laporan akuntansi perlu dianalisis dan diintrepretasikan analisis laporan keuangan adalah Laporan akuntansi perlu dianalisis dan diintrepretasikan analisis laporan keuangan adalah menghubungkan angka-angka yang terdapat dalam laporan keuangan dengan angka lain menghubungkan angka-angka yang terdapat dalam laporan keuangan dengan angka lain atau menjelaskan arah perubahan. Interpretasi laporan keuangan menghubungkan atau menjelaskan arah perubahan. Interpretasi laporan keuangan menghubungkan angka-angka yang terdapat dalam laporan keuangan termasuk hasil analisisnya dengan angka yang terdapat dalam laporan keuangan termasuk hasil analisisnya dengan keputusan usaha yang diambil.

keputusan usaha yang diambil.

2.

2. Sejarah Perkembangan AkuntansiSejarah Perkembangan Akuntansi

Akuntansi sudah dikenal sejak manusia mulai bisa menghitung dan membuat catatan. Akuntansi sudah dikenal sejak manusia mulai bisa menghitung dan membuat catatan. Informasi ini tidak hanya ditulis pada kertas tetapi juga pada kayu, batu, dan daun. Pada abad Informasi ini tidak hanya ditulis pada kertas tetapi juga pada kayu, batu, dan daun. Pada abad XV terjadi perkembangan dan perluasan perdagangan yang dilakukan oleh XV terjadi perkembangan dan perluasan perdagangan yang dilakukan oleh

pedagang- pedagang

pedagang Venesia. Venesia. Perkembangan Perkembangan usaha usaha ini ini menyebabkan menyebabkan manusia manusia memerlukan memerlukan sistemsistem pencatatan yang lebih baik, sehingg

pencatatan yang lebih baik, sehingga akuntansi mulai berkembang.a akuntansi mulai berkembang. Terdapat dua peristiwa yang berkaitan dengan

Terdapat dua peristiwa yang berkaitan dengan sejarah ringkas perkembangan akuntansi:sejarah ringkas perkembangan akuntansi: a.

a. Luca PacioliLuca Pacioli..

Pada tahun 1494, Luca Pacioli, seorang ahli matematika, menulis sebuah buku yang Pada tahun 1494, Luca Pacioli, seorang ahli matematika, menulis sebuah buku yang berjudul

berjudul Summa Summa de de Arithmetica, Arithmetica, Geometrica, Geometrica, Proportioni Proportioni et et Proportionalita. Proportionalita. Buku Buku iniini mengajarkan juga tentang akuntansi dalam bab yang berjudul Tractatus de Computis et mengajarkan juga tentang akuntansi dalam bab yang berjudul Tractatus de Computis et Scriptoris. Bab ini memperkenalkan sistem pembukuan berpasangan dan disebut juga Scriptoris. Bab ini memperkenalkan sistem pembukuan berpasangan dan disebut juga sistem kontinental.

sistem kontinental.

Sistem kontinental adalah pencatatan semua transaksi ke dalam dua bagian, yaitu debet Sistem kontinental adalah pencatatan semua transaksi ke dalam dua bagian, yaitu debet dan kredit. Kedua bagian ini diatur sede- mikian rupa sehingga selalu seimbang. Cara ini dan kredit. Kedua bagian ini diatur sede- mikian rupa sehingga selalu seimbang. Cara ini menghasilkan pembukuan yang sistematis dan laporan keuangan yang terpadu, karena menghasilkan pembukuan yang sistematis dan laporan keuangan yang terpadu, karena pengusaha

pengusaha dapat dapat mempunyai mempunyai gambaran gambaran tentang tentang laba laba rugi rugi usaha, usaha, harta harta yang yang dimilikidimiliki perusahaan, dan hak pemi

perusahaan, dan hak pemilik.lik.

Buku Luca Pacioli ini merupakan titik tolak perkembangan akuntansi sebagai suatu ilmu. Buku Luca Pacioli ini merupakan titik tolak perkembangan akuntansi sebagai suatu ilmu. Buku-buku ilmu akuntansi yang berikutnya sangat dipengaruhi oleh sistem kontinental Buku-buku ilmu akuntansi yang berikutnya sangat dipengaruhi oleh sistem kontinental ini.

ini.

b.

b. Revolusi Industri.Revolusi Industri.

Pada pertengahan abad ke-18 sampai ke-19, terjadi Revolusi Industri di Inggris, sehingga Pada pertengahan abad ke-18 sampai ke-19, terjadi Revolusi Industri di Inggris, sehingga mendorong perkem- bangan akuntansi, karena para manajer pabrik ingin mengetahui mendorong perkem- bangan akuntansi, karena para manajer pabrik ingin mengetahui biaya

biaya produksinya. produksinya. Dengan Dengan mengetahui mengetahui berapa berapa besar besar biaya biaya produksi, produksi, mereka mereka dapatdapat mengawasi efektivitas proses produksi dan menetap- kan harga jual. Bidang akuntansi mengawasi efektivitas proses produksi dan menetap- kan harga jual. Bidang akuntansi biaya

biaya dikembangkan dikembangkan untuk untuk memenuhi memenuhi kebutuhan kebutuhan akan akan perkiraan perkiraan biaya biaya ini ini secara secara tepattepat dan berkala. Akuntansi biaya memfokuskan diri pada pencatatan biaya produksi dan dan berkala. Akuntansi biaya memfokuskan diri pada pencatatan biaya produksi dan penyediaan informasi bagi manajemen.

penyediaan informasi bagi manajemen.

Revolusi Industri menciptakan suatu permintaan modal yang besar untuk membangun Revolusi Industri menciptakan suatu permintaan modal yang besar untuk membangun pabrik

pabrik dan dan membeli membeli mesin-mesin. mesin-mesin. Hal Hal ini ini menyebabkan menyebabkan perusahaan perusahaan harus harus membangunmembangun suatu bentuk organisasi (the corporate form of organization). Bentuk organisasi ini suatu bentuk organisasi (the corporate form of organization). Bentuk organisasi ini memun- culkan para pemegang saham (stockholders) baru, di mana mereka memun- culkan para pemegang saham (stockholders) baru, di mana mereka membutuhkan informasi tentang seberapa baik manajemen menjalankan perusahaan. membutuhkan informasi tentang seberapa baik manajemen menjalankan perusahaan. Mengingat para pemegang saham ini tidak terlibat secara langsung dalam kegiatan Mengingat para pemegang saham ini tidak terlibat secara langsung dalam kegiatan

operasi sehari-hari, maka mereka mengandalkan laporan akuntansi untuk mengevaluasi operasi sehari-hari, maka mereka mengandalkan laporan akuntansi untuk mengevaluasi kinerja manajemen. Hal inilah yang

kinerja manajemen. Hal inilah yang menyebabkan akuntansi semakin berkembang.menyebabkan akuntansi semakin berkembang.

Profesor Robert Sterling, seorang ahli akuntansi dari Amerika, membagi perkembangan Profesor Robert Sterling, seorang ahli akuntansi dari Amerika, membagi perkembangan akuntansi menjadi tiga tahap:

akuntansi menjadi tiga tahap: c.

c. Tahap PertamaTahap Pertama. Pada tahap pertama ini ruang lingkup perusahaan masih kecil, para. Pada tahap pertama ini ruang lingkup perusahaan masih kecil, para pemiliknya

pemiliknya sekaligus sekaligus menjadi menjadi manajer manajer perusahaan. perusahaan. Segala Segala pencatatan pencatatan mengenaimengenai perusahaan dikerjakan sendiri.

perusahaan dikerjakan sendiri. d.

d. Tahap KeduaTahap Kedua. Perusahaan yang dikelola sudah makin besar, sehingga semua pengurusan. Perusahaan yang dikelola sudah makin besar, sehingga semua pengurusan dalam perusahaan tidak mungkin lagi dikelola sendiri. Pada tahap ini pencatatan dalam perusahaan tidak mungkin lagi dikelola sendiri. Pada tahap ini pencatatan akuntansi mulai diserahkan kepada orang lain

akuntansi mulai diserahkan kepada orang lain yang mengerti tentang akuntansi.yang mengerti tentang akuntansi. e.

e. Tahap KetigaTahap Ketiga. Pada tahap ini sudah terjadi pemisahan fungsi secara tegas antara pemilik. Pada tahap ini sudah terjadi pemisahan fungsi secara tegas antara pemilik dan perusahaan. Pencatatan akuntansi mulai berkembang, sehingga timbul kebutuhan dan perusahaan. Pencatatan akuntansi mulai berkembang, sehingga timbul kebutuhan akan pertanggungjawaban perusahaan kepada pemilik perusahaan. Pada akhirnya, akan pertanggungjawaban perusahaan kepada pemilik perusahaan. Pada akhirnya, dinamika pertanggungjawaban ini dinamakan laporan keuangan.

dinamika pertanggungjawaban ini dinamakan laporan keuangan.

3.

3. Perkembangan Akuntansi di IndonesiaPerkembangan Akuntansi di Indonesia

Perkembangan akuntansi di Indonesia, pada mulanya, menganut sistem kontinental, sama Perkembangan akuntansi di Indonesia, pada mulanya, menganut sistem kontinental, sama seperti yang dipakai Belanda. Sistem kontinental ini, yang disebut juga tata buku atau seperti yang dipakai Belanda. Sistem kontinental ini, yang disebut juga tata buku atau pembukuan, sebenarny

pembukuan, sebenarnya tidak sama dengan akuntansi.a tidak sama dengan akuntansi. Tata buku

Tata buku: : menyangkut menyangkut kegiatan-kegiatan kegiatan-kegiatan yang yang bersifat kbersifat konstruktif onstruktif dari dari proses akuproses akuntansi,ntansi, seperti pencatatan, peringkasan, penggolongan, dan aktivitas-aktivitas lain yang seperti pencatatan, peringkasan, penggolongan, dan aktivitas-aktivitas lain yang bertujuan untuk menciptakan in

bertujuan untuk menciptakan informasi akuntansi yang berdasar pada dataformasi akuntansi yang berdasar pada data.. Akuntansi

Akuntansi: : menyangkut menyangkut kegiatan-kegiatan kegiatan-kegiatan yang yang bersifat konbersifat konstruktif dastruktif dan n analitikal, analitikal, sepertiseperti kegiatan analisis dan interpretasi berdasarkan informasi akuntansi.

kegiatan analisis dan interpretasi berdasarkan informasi akuntansi. Dari kedua definisi di

Dari kedua definisi di atas maka pembukuan merupakan bagian dari akuntansi.atas maka pembukuan merupakan bagian dari akuntansi.

Pada perkembangan selanjutnya, tata buku semakin ditinggalkan dan sistem akuntansi Pada perkembangan selanjutnya, tata buku semakin ditinggalkan dan sistem akuntansi Anglo Saxon semakin banyak diterapkan. Anglo Saxon merupakan sistem akuntansi dengan Anglo Saxon semakin banyak diterapkan. Anglo Saxon merupakan sistem akuntansi dengan cakupan yang luas, meliputi perencanaan sistem pencatatan, pencatatan transaksi dengan cakupan yang luas, meliputi perencanaan sistem pencatatan, pencatatan transaksi dengan double entry, penyusunan laporan berdasarkan data yang telah dicatat dan penyampaian double entry, penyusunan laporan berdasarkan data yang telah dicatat dan penyampaian laporan yang telah dibuat, serta penyampaian interpretasi laporan tersebut. Perkembangan laporan yang telah dibuat, serta penyampaian interpretasi laporan tersebut. Perkembangan pesat sis

pesat sistem akuntansi tem akuntansi Anglo Saxon Anglo Saxon di di Indonesia antara Indonesia antara lain dlain disebabkan oleh isebabkan oleh hal-hal sebagaihal-hal sebagai berikut.

1.

1. Penanaman modal asing (PMA) di Indonesia banyak membawa dampak positif terhadapPenanaman modal asing (PMA) di Indonesia banyak membawa dampak positif terhadap perkembangan akuntansi,

perkembangan akuntansi, seperti seperti beralihnya beralihnya tata tata buku buku (akuntansi (akuntansi sistem sistem kontinental) kkontinental) kee akuntansi sistem Anglo Saxon.

akuntansi sistem Anglo Saxon. 2.

2. Perkembangan ini terjadi karena sebagian besar PMA mengguna- kan sistem akuntansiPerkembangan ini terjadi karena sebagian besar PMA mengguna- kan sistem akuntansi Amerika Serikat (Anglo Saxon).

Amerika Serikat (Anglo Saxon). 3.

3. Hampir sebagian besar mereka yang berperan dalam kegiatan pengembangan akuntansiHampir sebagian besar mereka yang berperan dalam kegiatan pengembangan akuntansi menyelesaikan pendidikannya di Amerika, dan mereka menerapkan ilmunya di menyelesaikan pendidikannya di Amerika, dan mereka menerapkan ilmunya di Indonesia. Hal ini menjelaskan mengapa sistem Anglo Saxon lebih dominan digunakan Indonesia. Hal ini menjelaskan mengapa sistem Anglo Saxon lebih dominan digunakan di Indonesia.

di Indonesia.

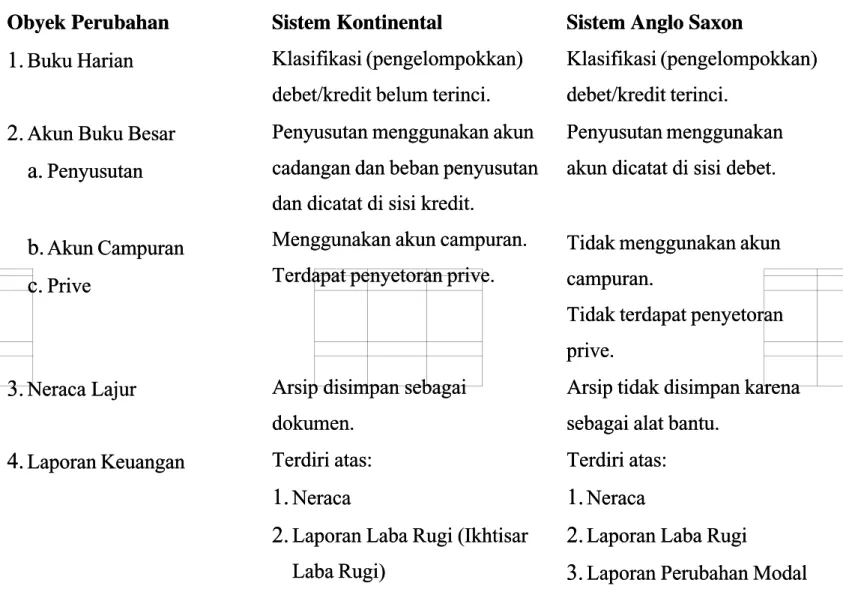

Pada Tabel 1.1, kita mengelompokkan perbedaan tata buku dan akuntansi ke dalam 4 obyek Pada Tabel 1.1, kita mengelompokkan perbedaan tata buku dan akuntansi ke dalam 4 obyek perubahan/perbedaan

perubahan/perbedaan, yaitu , yaitu perbedaan dalam perbedaan dalam buku harian, akun buku harian, akun buku besar, nbuku besar, neraca lajur, deraca lajur, d anan laporan keuangan.

laporan keuangan.

TABEL 1.1 TABEL 1.1

Perbedaan Sistem Kontinental dan Anglo Saxon Perbedaan Sistem Kontinental dan Anglo Saxon Obyek Perubahan

Obyek Perubahan Sistem KontinentalSistem Kontinental Sistem Anglo SaxonSistem Anglo Saxon

1.

1.

Buku HarianBuku Harian Klasifikasi (pengelompokkan)Klasifikasi (pengelompokkan) debet/kredit belum terinci. debet/kredit belum terinci.Klasifikasi (pengelompokkan) Klasifikasi (pengelompokkan) debet/kredit terinci.

debet/kredit terinci.

2.

2.

Akun Buku Besar Akun Buku Besara.

a.

PenyusutanPenyusutanb.

b.

Akun CampuranAkun Campuranc.

c.

PrivePrivePenyusutan menggunakan akun Penyusutan menggunakan akun cadangan dan beban penyusutan cadangan dan beban penyusutan dan dicatat di sisi kredit.

dan dicatat di sisi kredit.

Menggunakan akun campuran. Menggunakan akun campuran. Terdapat penyetoran prive. Terdapat penyetoran prive.

Penyusutan menggunakan Penyusutan menggunakan akun dicatat di sisi debet. akun dicatat di sisi debet.

Tidak menggunakan akun Tidak menggunakan akun campuran.

campuran.

Tidak terdapat penyetoran Tidak terdapat penyetoran prive.

prive.

3.

3.

Neraca Lajur Neraca Lajur Arsip disimpan sebagaiArsip disimpan sebagai dokumen.dokumen.

Arsip tidak disimpan karena Arsip tidak disimpan karena sebagai alat bantu.

sebagai alat bantu.

4.

4.

Laporan KeuanganLaporan Keuangan Terdiri atas:Terdiri atas:1.

1.

Neraca Neraca2.

2.

Laporan Laba Rugi (IkhtisarLaporan Laba Rugi (Ikhtisar Laba Rugi) Laba Rugi) Terdiri atas: Terdiri atas:1.

1.

Neraca Neraca2.

2.

Laporan Laba RugiLaporan Laba Rugi3.

3.

3.

Laporan Perubahan ModalLaporan Perubahan Modal4.

4.

Laporan Arus KasLaporan Arus Kas5.

5.

Catatan atas LaporanCatatan atas Laporan KeuanganKeuangan

C.

C. PEMAKAI INFORMASI AKUNTANSIPEMAKAI INFORMASI AKUNTANSI

Proses akuntannsi adalah tahapan-tahapan akuntansi sejak terjadinya transaksi, Proses akuntannsi adalah tahapan-tahapan akuntansi sejak terjadinya transaksi, pencatatan,

pencatatan, penggolongan, penggolongan, pengikhtisaran pengikhtisaran dan dan hingga hingga laporan laporan akuntansi akuntansi yang yang menyajikanmenyajikan suatu informasi sesuai dengan yang diinginkan pemakai. Proses penggunaan akuntansi dalam suatu informasi sesuai dengan yang diinginkan pemakai. Proses penggunaan akuntansi dalam menyajikan informasi kepada para pemakainya dapat kita lihat pada Peraga 1.2.

menyajikan informasi kepada para pemakainya dapat kita lihat pada Peraga 1.2.

PERAGA 1.2. PERAGA 1.2.

SKEMA PROSES PENGGUNAAN AKUNTANSI SKEMA PROSES PENGGUNAAN AKUNTANSI

Setelah diidentifikasi siapa kelompok pemakai kemudian ditentukan dan ditetapkan Setelah diidentifikasi siapa kelompok pemakai kemudian ditentukan dan ditetapkan informasi apa yang diperlukan. Jenis informasi ini menentukan data ekonomi mana yang akan informasi apa yang diperlukan. Jenis informasi ini menentukan data ekonomi mana yang akan dikumpulkan dan diproses oleh sistem akunta

dikumpulkan dan diproses oleh sistem akunta nsi.nsi.

Sistem akuntansi pada akhirnya akan mengeluarkan laporan yang menyajikan Sistem akuntansi pada akhirnya akan mengeluarkan laporan yang menyajikan informasi-informasi pokok kepada pemakainya. Sejumlah pihak memerlukan dan menggunakan informasi pokok kepada pemakainya. Sejumlah pihak memerlukan dan menggunakan informasi akuntansi ini. Mereka dibagi menja

informasi akuntansi ini. Mereka dibagi menja di pihak intern dan ekstern.di pihak intern dan ekstern. 1.

1. Pihak InternPihak Intern. Pemakai informasi akuntansi macam ini biasanya adalah pimpinan. Pemakai informasi akuntansi macam ini biasanya adalah pimpinan perusahaan

perusahaan ataupun ataupun manajer manajer perusahaan. perusahaan. Para Para manajer manajer perusahaan perusahaan merupakan merupakan pihakpihak yang sangat tergantung dan paling banyak berhubungan dengan hasil akhir akuntansi. yang sangat tergantung dan paling banyak berhubungan dengan hasil akhir akuntansi.

garis-garis pedoman yang telah ditetapkan oleh pemilik perusahaan. Melalui pedoman garis-garis pedoman yang telah ditetapkan oleh pemilik perusahaan. Melalui pedoman ini, para manajer dapat merencanakan dan mengendalikan pekerjaan s

ini, para manajer dapat merencanakan dan mengendalikan pekerjaan s ehari-hari.ehari-hari.

Tiap-tiap manajer dari yang terendah hingga yang tertinggi memerlukan informasi Tiap-tiap manajer dari yang terendah hingga yang tertinggi memerlukan informasi akuntansi yang cermat dan berkaitan dengan bidang pertanggungjawaban mereka akuntansi yang cermat dan berkaitan dengan bidang pertanggungjawaban mereka masing-masing. Sebagai contoh, untuk menentukan harga pokok suatu produk, seorang manajer masing. Sebagai contoh, untuk menentukan harga pokok suatu produk, seorang manajer bagian

bagian produksi produksi seringkali seringkali memerlukan memerlukan informasi informasi akuntansi akuntansi yang yang berhubungan berhubungan dengandengan perhitungan biaya-biaya produk

perhitungan biaya-biaya produksi.si. 2.

2. Pihak EksternPihak Ekstern. Pemakai informasi macam ini dapat dirincikan lagi menjadi enam. Pemakai informasi macam ini dapat dirincikan lagi menjadi enam kelompok berikut ini.

kelompok berikut ini. 1.

1. Pemilik. Pemilik perusahaan tentu ingin mengetahui prospek penanaman uang yangPemilik. Pemilik perusahaan tentu ingin mengetahui prospek penanaman uang yang ditanamkan di perusahaan itu di masa yang akan datang. Dengan mengetahui ditanamkan di perusahaan itu di masa yang akan datang. Dengan mengetahui prospek

prospek itu, itu, maka maka si si pemilik pemilik dapat dapat mengetahui mengetahui posisi posisi keuangan keuangan perusahaan perusahaan dandan hasil yang dapat dicapai oleh perusahaan itu.

hasil yang dapat dicapai oleh perusahaan itu. 2.

2. Kreditor. Kreditor (misal: bank) harus dapat menilai apakah perusahaan yangKreditor. Kreditor (misal: bank) harus dapat menilai apakah perusahaan yang mengajukan permintaan kredit mampu mengembalikan pinjaman atau tidak. mengajukan permintaan kredit mampu mengembalikan pinjaman atau tidak. Kreditor akan menolak usulan kredit dari suatu perusahaan bila informasi akuntansi Kreditor akan menolak usulan kredit dari suatu perusahaan bila informasi akuntansi perusahaan itu meragukan atau menu

perusahaan itu meragukan atau menunjukkan hal yang negatif.njukkan hal yang negatif. 3.

3. Pemerintah. Pemerintah memerlukan informasi akuntansi untuk keperluanPemerintah. Pemerintah memerlukan informasi akuntansi untuk keperluan pemungutan

pemungutan pajak. pajak. Perusahaan Perusahaan diharuskan diharuskan untuk untuk membuat membuat laporan laporan keuangan keuangan oleholeh pemerintah untuk menetapkan be

pemerintah untuk menetapkan besar pajak yang harus dibayar oleh pesar pajak yang harus dibayar oleh perusahaan.rusahaan. 4.

4. Karyawan. Karyawan perusahaan dapat mengetahui posisi keuangan dan kemajuanKaryawan. Karyawan perusahaan dapat mengetahui posisi keuangan dan kemajuan perusahaan

perusahaan melalui melalui informasi informasi akuntansi. akuntansi. Bila Bila posisi posisi keuangan keuangan dan dan kemajuankemajuan perusahaan

perusahaan menunjukkan menunjukkan hasil hasil yang yang baik, baik, maka maka keadaan keadaan ini ini akan akan membuatmembuat karyawan perusahaan menjadi tenteram dalam kelangsungan kerjanya. Bahkan bila karyawan perusahaan menjadi tenteram dalam kelangsungan kerjanya. Bahkan bila memungkinkan akan diusulkan peningkatan kesejahteraan karyawan. Pihak yang memungkinkan akan diusulkan peningkatan kesejahteraan karyawan. Pihak yang akan mengusulkan dan memperjuangkan perbaikan/peningkatan kesejahteraan akan mengusulkan dan memperjuangkan perbaikan/peningkatan kesejahteraan karyawan adalah serikat karyawan/pekerja.

karyawan adalah serikat karyawan/pekerja. 5.

5. Investor (termasuk calon investor). Investor adalah anggota masyarakat yangInvestor (termasuk calon investor). Investor adalah anggota masyarakat yang mampu atau mempunyai permodalan, yang bila akan menginvestasikan modalnya mampu atau mempunyai permodalan, yang bila akan menginvestasikan modalnya memerlukan data informasi keuangan perusahaan untuk mengukur tingkat memerlukan data informasi keuangan perusahaan untuk mengukur tingkat kemampuan menghasilkan laba atau profitabilitas perusahaan. Apabila posisi kemampuan menghasilkan laba atau profitabilitas perusahaan. Apabila posisi keuangan perusahaan itu sehat, maka investor mungkin akan menanamkan uangnya keuangan perusahaan itu sehat, maka investor mungkin akan menanamkan uangnya pada perusahaan antara lain deng

6.

6. Masyarakat. Perusahaan berkaitan erat dengan masyarakat. Perusahaan memberikanMasyarakat. Perusahaan berkaitan erat dengan masyarakat. Perusahaan memberikan sumbangan berarti bagi perekonomian nasional, termasuk penyediaan lapangan sumbangan berarti bagi perekonomian nasional, termasuk penyediaan lapangan kerja dan perlindungan investor domestik. Laporan keuangan dapat membantu kerja dan perlindungan investor domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi tentang kecenderungan (trend) dan masyarakat dengan menyediakan informasi tentang kecenderungan (trend) dan perkembangan terakhir ke

perkembangan terakhir kemakmuran beserta rangkaian kegiatan perumakmuran beserta rangkaian kegiatan perusahaan.sahaan.

D.

D. MANFAAT AKUNTANSIMANFAAT AKUNTANSI

Secara umum, akuntansi memiliki tiga

Secara umum, akuntansi memiliki tiga manfaat sebagai berikut.manfaat sebagai berikut. 1.

1. Untuk mendapatkan informasi ekonomi (informasi keuangan perusahaan) yang akuratUntuk mendapatkan informasi ekonomi (informasi keuangan perusahaan) yang akurat sehingga pemakai dapat mengambil keputusan dengan tepat.

sehingga pemakai dapat mengambil keputusan dengan tepat. 2.

2. Untuk memberikan pertanggungjawaban manajemen kepada para pemilik perusahaan.Untuk memberikan pertanggungjawaban manajemen kepada para pemilik perusahaan. 3.

3. Untuk mengetahui perkembangan perusahaan dari tahun ke tahun (maju mundurnyaUntuk mengetahui perkembangan perusahaan dari tahun ke tahun (maju mundurnya perusahaan).

perusahaan).

Secara khusus, manfaat akuntansi sebagai laporan keuangan antara lain sebagai berikut. Secara khusus, manfaat akuntansi sebagai laporan keuangan antara lain sebagai berikut. 1.

1. Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva, keMemberikan informasi keuangan yang dapat dipercaya mengenai aktiva, ke wajiban, sertawajiban, serta modal suatu perusahaan.

modal suatu perusahaan. 2.

2. Memberikan informasi yang dapat dipercaya mengenai perubah- an dalam aktiva netoMemberikan informasi yang dapat dipercaya mengenai perubah- an dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

rangka memperoleh laba. 3.

3. Memberikan informasi keuangan yang membantu para pemakai laporan untuk menaksirMemberikan informasi keuangan yang membantu para pemakai laporan untuk menaksir potensi perusahaan dalam meng- ha

potensi perusahaan dalam meng- hasilkan laba.silkan laba. 4.

4. Memberikan informasi penting mengenai perubahan dalam aktiva dan kewajiban suatuMemberikan informasi penting mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai ak

perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.tivitas pembiayaan dan investasi. 5.

5. Mengungkapkan sejauh mungkin informasi lain berkenaan dengan laporan keuangan danMengungkapkan sejauh mungkin informasi lain berkenaan dengan laporan keuangan dan relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

akuntansi yang dianut perusahaan.

E.

E. BIDANG AKUNTANSIBIDANG AKUNTANSI

Akuntansi menurut manfaat pemakaiannya dapat dikelompokkan menjadi sebagai Akuntansi menurut manfaat pemakaiannya dapat dikelompokkan menjadi sebagai berikut.

berikut. 1.

1. Akuntansi KeuanganAkuntansi Keuangan. Bidang akuntansi keuangan menangani masalah pencatatan. Bidang akuntansi keuangan menangani masalah pencatatan transaksi dalam suatu perusahaan atau unit ekonomi yang lain dan juga menangani transaksi dalam suatu perusahaan atau unit ekonomi yang lain dan juga menangani penyusunan

Laporan-laporan keuangan itu bisa digunakan sebagai informasi baik intern maupun ekstern laporan keuangan itu bisa digunakan sebagai informasi baik intern maupun ekstern perusahaan.

perusahaan. 2.

2. AuditingAuditing. Bidang auditing menangani suatu pemeriksaan atas catatan-catatan akuntansi. Bidang auditing menangani suatu pemeriksaan atas catatan-catatan akuntansi secara bebas. Dalam melaksanakan suatu pemeriksaan, seorang akuntan publik secara bebas. Dalam melaksanakan suatu pemeriksaan, seorang akuntan publik memeriksa catatan- catatan yang mendukung laporan keuangan sebuah perusahaan dan memeriksa catatan- catatan yang mendukung laporan keuangan sebuah perusahaan dan memberikan pendapatnya mengenai kelayakan dan kewajaran laporan tersebut.

memberikan pendapatnya mengenai kelayakan dan kewajaran laporan tersebut. 3.

3. Akuntansi BiayaAkuntansi Biaya. Akuntansi biaya menekankan masalah pene- tapan dan pengendalian. Akuntansi biaya menekankan masalah pene- tapan dan pengendalian biaya.

biaya. Ruang Ruang lingkupnya lingkupnya berupa berupa biaya biaya selama selama proses proses produksi produksi dan dan harga harga pokok pokok daridari barang

barang yang yang selesai selesai diproduksi. diproduksi. Selain Selain itu, itu, tujuan tujuan terpenting terpenting akuntansi akuntansi biaya biaya adalahadalah mengumpulkan dan menginformasikan data biaya, baik berupa data aktual maupun data mengumpulkan dan menginformasikan data biaya, baik berupa data aktual maupun data tafsiran. Bagi manajemen, data tersebut berguna untuk mengendalikan operasi yang tafsiran. Bagi manajemen, data tersebut berguna untuk mengendalikan operasi yang sedang berjalan maupun untuk merencanakan operasi di masa datang.

sedang berjalan maupun untuk merencanakan operasi di masa datang. 4.

4. Akuntansi ManajemenAkuntansi Manajemen. Bidang akuntansi manajemen menggu- nakan data historis. Bidang akuntansi manajemen menggu- nakan data historis maupun data tafsiran untuk membantu manajemen dalam operasi sehari-hari dan maupun data tafsiran untuk membantu manajemen dalam operasi sehari-hari dan perencanaan

perencanaan operasi operasi mendatang. mendatang. Bidang Bidang akuntansi akuntansi ini ini juga juga mengolah mengolah soal-soal soal-soal khususkhusus yang dihadapi para manajer perusahaan dari berbagai jenjang organisasi. Misalnya, yang dihadapi para manajer perusahaan dari berbagai jenjang organisasi. Misalnya, akuntan manajemen harus membantu bendahara perusahaan untuk menyusun rencana akuntan manajemen harus membantu bendahara perusahaan untuk menyusun rencana anggaran dan pembiayaan pada periode yang akan datang

anggaran dan pembiayaan pada periode yang akan datang atau harus mengolah data yangatau harus mengolah data yang diperlukan oleh para manajer penjualan untuk menetapkan harga jual

diperlukan oleh para manajer penjualan untuk menetapkan harga jual produk baru.produk baru. 5.

5. Akuntansi PerpajakanAkuntansi Perpajakan. Bidang akuntansi perpajakan mencakup penyusunan surat. Bidang akuntansi perpajakan mencakup penyusunan surat pemberitahuan

pemberitahuan pajak pajak serta serta mempertimbang- mempertimbang- kan kan konsekuensi konsekuensi perpajakan perpajakan dari dari transaksitransaksi usaha yang diren- canakan.

usaha yang diren- canakan. 6.

6. Akuntansi AnggaranAkuntansi Anggaran. Bidang akuntansi anggaran menyajikan rencana operasi. Bidang akuntansi anggaran menyajikan rencana operasi keuangan untuk suatu periode tertentu dan menyampaikan data perbandingan dari keuangan untuk suatu periode tertentu dan menyampaikan data perbandingan dari operasi sebenarnya dengan rencana yang telah ditetapkan.

operasi sebenarnya dengan rencana yang telah ditetapkan. 7.

7. Akuntansi PendidikanAkuntansi Pendidikan. Bidang akuntansi ini merupakan bidang spesialisasi akuntansi. Bidang akuntansi ini merupakan bidang spesialisasi akuntansi yang bergerak dalam penyebaran pendi- dikan akuntansi p

yang bergerak dalam penyebaran pendi- dikan akuntansi p ada masyarakat.ada masyarakat.

F.

F. PROFESI AKUNTANPROFESI AKUNTAN

Profesi akuntan setara dengan bidang pekerjaan lain, antara lain bidang hukum atau Profesi akuntan setara dengan bidang pekerjaan lain, antara lain bidang hukum atau bidang teknik. Secara garis besar

bidang teknik. Secara garis besar, akuntan dapat digolongkan menjadi sebagai be, akuntan dapat digolongkan menjadi sebagai berikut.rikut. 1.

1. Akuntan PublikAkuntan Publik. Akuntan publik (public accountant) adalah akuntan independen yang. Akuntan publik (public accountant) adalah akuntan independen yang memberikan jasa-jasanya atas dasar pembayaran tertentu. Mereka bekerja secara bebas memberikan jasa-jasanya atas dasar pembayaran tertentu. Mereka bekerja secara bebas dan pada umumnya mendirikan suatu kantor akuntan. Seorang akuntan publik dapat dan pada umumnya mendirikan suatu kantor akuntan. Seorang akuntan publik dapat

melakukan jasa pemeriksaan (jasa audit), jasa perpajakan, jasa konsultasi manajemen, melakukan jasa pemeriksaan (jasa audit), jasa perpajakan, jasa konsultasi manajemen, dan jasa penyusunan sistem manajemen.

dan jasa penyusunan sistem manajemen. 2.

2. Akuntan InternAkuntan Intern. Akuntan intern (internal accountant) adalah akuntan yang bekerja. Akuntan intern (internal accountant) adalah akuntan yang bekerja dalam suatu perusahaan atau organisasi. Akuntan intern disebut juga akuntan perusahaan. dalam suatu perusahaan atau organisasi. Akuntan intern disebut juga akuntan perusahaan. Jabatan yang dapat diduduki mulai dari staf biasa sampai d

Jabatan yang dapat diduduki mulai dari staf biasa sampai d engan kepala bagian akuntansiengan kepala bagian akuntansi atau direktur keuangan. Tugas yang dikerjakan berupa: penyusunan sistem akuntansi, atau direktur keuangan. Tugas yang dikerjakan berupa: penyusunan sistem akuntansi, penyusunan

penyusunan laporan laporan keuangan keuangan kepada kepada pihak-pihak pihak-pihak eksternal, eksternal, penyusunan penyusunan laporanlaporan keuangan kepada pimpinan perusahaan, penyusunan anggaran, penanganan masalah keuangan kepada pimpinan perusahaan, penyusunan anggaran, penanganan masalah perpajakan, dan pemeriksaan intern

perpajakan, dan pemeriksaan intern.. 3.

3. Akuntan PemerintahAkuntan Pemerintah. Akuntan pemerintah adalah akuntan yang bekerja pada badan-. Akuntan pemerintah adalah akuntan yang bekerja pada badan- badan

badan pemerintah, pemerintah, antara antara lain lain departemen-departemen, departemen-departemen, Badan Badan Pengawasan Pengawasan KeuanganKeuangan dan Pembangunan (BPKP), Badan Pengawas K

dan Pembangunan (BPKP), Badan Pengawas K euangan (BPK), dan sebagainya.euangan (BPK), dan sebagainya. 4.

4. Akuntan PendidikAkuntan Pendidik. Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan. Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan akuntansi, antara lain mengajar, menyusun kurikulum pendidikan akuntansi, dan akuntansi, antara lain mengajar, menyusun kurikulum pendidikan akuntansi, dan melakukan penelitian di bidang akuntansi.

melakukan penelitian di bidang akuntansi.

G.

G. ETIKA PROFESI AKUNTANSIETIKA PROFESI AKUNTANSI

Setiap profesi yang menjual jasanya kepada masyarakat memerlukan kepercayaan dari Setiap profesi yang menjual jasanya kepada masyarakat memerlukan kepercayaan dari masyarakat yang dilayaninya. Kepercayaan masyarakat terhadap mutu pemeriksaan akuntan masyarakat yang dilayaninya. Kepercayaan masyarakat terhadap mutu pemeriksaan akuntan akan menjadi lebih tinggi jika profesi akuntan publik menerapkan standar mutu yang tinggi akan menjadi lebih tinggi jika profesi akuntan publik menerapkan standar mutu yang tinggi terhadap pelaksanaan pemeriksaan yang dilakukan oleh anggota profesinya. Etika profesional terhadap pelaksanaan pemeriksaan yang dilakukan oleh anggota profesinya. Etika profesional bagi

bagi praktik praktik akuntan akuntan publik publik di di Indonesia Indonesia dikeluarkan dikeluarkan oleh oleh Ikatan Ikatan Akuntan Akuntan Indonesia Indonesia (IAI),(IAI), sebagai organisasi profesi akuntan. Di samping itu, organisasi profesi tersebut diharapkan sebagai organisasi profesi akuntan. Di samping itu, organisasi profesi tersebut diharapkan secara berkelanjutan memantau pelaksanaan kode etik o

secara berkelanjutan memantau pelaksanaan kode etik o leh para anggotanya.leh para anggotanya.

Menurut Ikatan Akuntan Indonesia (IAI), etika profesi akuntan secara umum mengenai Menurut Ikatan Akuntan Indonesia (IAI), etika profesi akuntan secara umum mengenai hal-hal berikut ini.

hal-hal berikut ini. 1.

1. KepribadianKepribadian. Akuntan publik memiliki independensi dan obyek- tivitas dalam. Akuntan publik memiliki independensi dan obyek- tivitas dalam menjalankan profesinya. Independensi berarti bebas dari pengaruh, tidak dikendalikan menjalankan profesinya. Independensi berarti bebas dari pengaruh, tidak dikendalikan oleh pihak lain, sementara obyektivitas berarti sikap tidak memihak dalam oleh pihak lain, sementara obyektivitas berarti sikap tidak memihak dalam mempertimbangkan fakta terlepas dari kepentingan pribadi.

mempertimbangkan fakta terlepas dari kepentingan pribadi.

Tanpa adanya jaminan independensi dan obyektivitas dari profesi akuntansi publik, Tanpa adanya jaminan independensi dan obyektivitas dari profesi akuntansi publik, masyarakat akan meragukan pendapat yang diberikan oleh akuntan atas kewajaran laporan masyarakat akan meragukan pendapat yang diberikan oleh akuntan atas kewajaran laporan keuangan yang diperiksanya.

2.

2. Kecakapan ProfesionalKecakapan Profesional. Untuk menjadi akuntan yang profesional perlu diatur. Untuk menjadi akuntan yang profesional perlu diatur kompetensi dan standar teknis pelaksanaan pekerjaan akuntan. Akuntan publik dapat kompetensi dan standar teknis pelaksanaan pekerjaan akuntan. Akuntan publik dapat dikatakan memiliki kompetensi profesional jika ia melaksanakan pemeriksaan yang dikatakan memiliki kompetensi profesional jika ia melaksanakan pemeriksaan yang sesuai dengan norma pemeriksa akuntan.

sesuai dengan norma pemeriksa akuntan. 3.

3. Tanggung Jawab kepada KlienTanggung Jawab kepada Klien. Jika akuntan publik menjalankan tugas mewakili. Jika akuntan publik menjalankan tugas mewakili kepentingan kliennya, ia tetap harus mempertahankan independensinya dan harus kepentingan kliennya, ia tetap harus mempertahankan independensinya dan harus menjelaskan kepada pihak ketiga bahwa ia menjalankan tugas mewakili kepentingan menjelaskan kepada pihak ketiga bahwa ia menjalankan tugas mewakili kepentingan kliennya dengan batasan-batasan, wewenang, dan tanggung jawab te

kliennya dengan batasan-batasan, wewenang, dan tanggung jawab te rtentu.rtentu.

Tanggung Jawab kepada Rekan Seprofesi. Akuntan publik berkewajiban memelihara Tanggung Jawab kepada Rekan Seprofesi. Akuntan publik berkewajiban memelihara hubungan antarrekan seprofesi, sebagai contoh bila seorang atau badan yang sedang hubungan antarrekan seprofesi, sebagai contoh bila seorang atau badan yang sedang diperiksa oleh suatu kantor akuntan, kemudian orang atau badan yang diperiksa tersebut diperiksa oleh suatu kantor akuntan, kemudian orang atau badan yang diperiksa tersebut meminta saran atau pandangan kepada seorang akuntan publik lainnya, maka akuntan meminta saran atau pandangan kepada seorang akuntan publik lainnya, maka akuntan publik ini dilarang memenuhi permintaan orang

publik ini dilarang memenuhi permintaan orang atau badan tersebut tanpa terlebih dahuluatau badan tersebut tanpa terlebih dahulu berkonsultasi dengan akuntan publik

berkonsultasi dengan akuntan publik yang sedang melakukan pemeriksaan.yang sedang melakukan pemeriksaan. 4.

4. Tanggung Jawab Lain. Terdapat tiga perilaku lain yang dipan- dang tidak etis dalamTanggung Jawab Lain. Terdapat tiga perilaku lain yang dipan- dang tidak etis dalam profesi akuntan publik.

profesi akuntan publik. a.

a. Mengiklankan diri atau mengizinkan pihak lain mengiklankan nama atau jasa yangMengiklankan diri atau mengizinkan pihak lain mengiklankan nama atau jasa yang dijualnya.

dijualnya. b.

b. Membayar imbalan untuk memperoleh pekerjaan.Membayar imbalan untuk memperoleh pekerjaan. c.

c. Menawarkan jasanya secara tertulis kepada calon klien.Menawarkan jasanya secara tertulis kepada calon klien.

Pada akhirnya, kepercayaan masyarakat, pemerintah, dan dunia usaha atas Pada akhirnya, kepercayaan masyarakat, pemerintah, dan dunia usaha atas laporan-laporan akuntan yang digunakan dalam mengambil keputusan tidak hanya ditentukan oleh laporan akuntan yang digunakan dalam mengambil keputusan tidak hanya ditentukan oleh keahliannya, tetapi juga oleh independensinya serta integritas moral para akuntan. Apabila keahliannya, tetapi juga oleh independensinya serta integritas moral para akuntan. Apabila seorang akuntan melakukan suatu tindakan yang tidak terpuji, bisa saja menimbulkan seorang akuntan melakukan suatu tindakan yang tidak terpuji, bisa saja menimbulkan ketidakpercayaan masyarakat pada profesi akuntan dan merendahkan martabat profesi ketidakpercayaan masyarakat pada profesi akuntan dan merendahkan martabat profesi akuntan pada umumnya.

akuntan pada umumnya.

H.

H. KERANGKA KONSEPTUAL AKUNTANSI KEUANGANKERANGKA KONSEPTUAL AKUNTANSI KEUANGAN

Kerangka konseptual merupakan pedoman dalam penyusunan prinsip atau standar Kerangka konseptual merupakan pedoman dalam penyusunan prinsip atau standar akuntansi. Kerangka konseptual akuntansi keuangan merupakan landasan yang dibuat untuk akuntansi. Kerangka konseptual akuntansi keuangan merupakan landasan yang dibuat untuk membangun prinsip-prinsip akuntansi yang berlaku umum sehingga diperoleh suatu kesatuan membangun prinsip-prinsip akuntansi yang berlaku umum sehingga diperoleh suatu kesatuan analisis, pandangan, dan pendapat, baik oleh p

analisis, pandangan, dan pendapat, baik oleh p enyaji informasi keuangan maupun pihak-pihakenyaji informasi keuangan maupun pihak-pihak yang memerlukannya.

Kerangka konseptual akuntansi dapat dibagi menjadi tiga level, yaitu: (1) level tujuan Kerangka konseptual akuntansi dapat dibagi menjadi tiga level, yaitu: (1) level tujuan dasar, (2)1evel karakteristk informasi akuntansi dan definisi elemen statemen keuangan, dan dasar, (2)1evel karakteristk informasi akuntansi dan definisi elemen statemen keuangan, dan (3) level konsep pengakuan dan pengukuran. Kerangka konseptual akuntansi keuangan lebih (3) level konsep pengakuan dan pengukuran. Kerangka konseptual akuntansi keuangan lebih jelas dapat kita lihat pada peraga 1.3

jelas dapat kita lihat pada peraga 1.3

PERAGA 1.3. PERAGA 1.3.

KERANGKA KONSEPTUAL AKUNTANSI KEUANGAN KERANGKA KONSEPTUAL AKUNTANSI KEUANGAN

1.

1. Tujuan dan fungsi laporan keuanganTujuan dan fungsi laporan keuangan Tujuan Laporan Keuangan

Tujuan Laporan Keuangan 1.

1. Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva, keMemberikan informasi keuangan yang dapat dipercaya mengenai aktiva, ke wajiban,wajiban, serta modal suatu perusahaan.

serta modal suatu perusahaan. 2.

2. Memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva Memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netoneto (aktiva dikurangi kewajiban) suatu perusa- haan yang

(aktiva dikurangi kewajiban) suatu perusa- haan yang timbul dan kegiatan usahatimbul dan kegiatan usaha dalam rangka memperoleh laba.

dalam rangka memperoleh laba. 3.

3. Memberikan informasi keuangan yang membantu para pemakai lapoMemberikan informasi keuangan yang membantu para pemakai lapo ran untukran untuk menaksir potensi perusahaan dalam menghasilkan laba.

menaksir potensi perusahaan dalam menghasilkan laba. 4.

4. Memberikan informasi penting lainnya mengenai perubahan dalam aktiva danMemberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5.

5. Mengungkapkan sejauh mungkin informasi lain berkenaan dengan laporanMengungkapkan sejauh mungkin informasi lain berkenaan dengan laporan keuangan dan relevan untuk kebutuhan pemakai laporan, seperti i

keuangan dan relevan untuk kebutuhan pemakai laporan, seperti i nformasinformasi mengenai kebijakan akuntansi yang dianut perusahaan.

mengenai kebijakan akuntansi yang dianut perusahaan.

Fungsi Laporan Keuangan Fungsi Laporan Keuangan

Fungsi dari laporan keuangan dapat ditinjau dari posisi keuangan, laba/rugi, arus uang Fungsi dari laporan keuangan dapat ditinjau dari posisi keuangan, laba/rugi, arus uang dan struktur modal/equity.

dan struktur modal/equity. 1.

1. Posisi Keuangan. Fungsi laporan keuangan jika ditinjau dari posisi keuangan adalahPosisi Keuangan. Fungsi laporan keuangan jika ditinjau dari posisi keuangan adalah untuk mengetahui besar harta, utang dan modal pada saat tertentu

untuk mengetahui besar harta, utang dan modal pada saat tertentu 2.

2. Laba/Rugi. Fungsi laporang keuangan jika ditinjau dari laba/Laba/Rugi. Fungsi laporang keuangan jika ditinjau dari laba/ 3.

3. rugi adalah untuk mengetahui besar keuntungan yang diperoleh atau rrugi adalah untuk mengetahui besar keuntungan yang diperoleh atau r ugi yangugi yang diderita pada saat tertentu.

diderita pada saat tertentu. 4.

4. Arus Uang Masuk/Keluar. Fungsi laporan keuangan jikaArus Uang Masuk/Keluar. Fungsi laporan keuangan jika 5.

5. ditinjau dari arus uang masuk/keluar ditinjau dari arus uang masuk/keluar adalah untuk mengetahui jumlah uang yangadalah untuk mengetahui jumlah uang yang diterima dan uang yang dikeluarkan perusahaan pada saat

diterima dan uang yang dikeluarkan perusahaan pada saat tertentu.tertentu. 6.

6. Struktur Modal/Equity. Fungsi laporan keuangan jika Struktur Modal/Equity. Fungsi laporan keuangan jika ditinjau dari strukturditinjau dari struktur modal/equity adalah untuk mengetahui jumlah modal

modal/equity adalah untuk mengetahui jumlah modal sendiri/saham dan modalsendiri/saham dan modal pihak luar yang digunak

pihak luar yang digunakan dalam aktivitas usaha.an dalam aktivitas usaha.

2.

2. Karakteristik kualitatif dan definisi elemen statemen laporan keuanganKarakteristik kualitatif dan definisi elemen statemen laporan keuangan

Laporan keuangan (financial statement) adalah hasil akhir dari proses kegiatan Laporan keuangan (financial statement) adalah hasil akhir dari proses kegiatan akuntansi atau suatu ringkasan dari transaksi keuangan. Tujuan laporan keuangan secara akuntansi atau suatu ringkasan dari transaksi keuangan. Tujuan laporan keuangan secara umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan

perusahaan yang yang bermanfaat bermanfaat bagi bagi sebagian sebagian besar besar kalangan kalangan pengguna pengguna laporan laporan dalamdalam rangka membuat keputusan-keputusan ekonomi. Di samping itu juga untuk rangka membuat keputusan-keputusan ekonomi. Di samping itu juga untuk menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber daya-sumber daya yang dipercayakan kepada mereka.

daya-sumber daya yang dipercayakan kepada mereka.

Bagaimana cara menentukan informasi akuntansi yang berkualitas? Apakah Bagaimana cara menentukan informasi akuntansi yang berkualitas? Apakah diperlukan syarat-syarat khusus untuk menghasilkan informasi akuntansi yang diperlukan syarat-syarat khusus untuk menghasilkan informasi akuntansi yang berkualitas.

berkualitas. Ada Ada beberapa beberapa syarat syarat yang yang harus harus dipenuhi dipenuhi untuk untuk menghasilkan menghasilkan informasiinformasi akuntansi yang berkualitas, diantaranya:

akuntansi yang berkualitas, diantaranya:

a.

Informasi dalam laporan keuangan akan bermanfaat jika pada informasi tersebut Informasi dalam laporan keuangan akan bermanfaat jika pada informasi tersebut memenuhi kualitas sebagai berikut.

memenuhi kualitas sebagai berikut. 1.

1. Relevan.Relevan. Relevansi

Relevansi suatu informasi harus dihubungkan dengan maksud penggunaannya. Bila suatu informasi harus dihubungkan dengan maksud penggunaannya. Bila informasi tidak relevan untuk keperluan para pengambil keputusan, maka informasi informasi tidak relevan untuk keperluan para pengambil keputusan, maka informasi demikian tidak ada gunanya, betapapun kualitas la

demikian tidak ada gunanya, betapapun kualitas la innya terpenuhi.innya terpenuhi.

Sehubungan dengan tujuan relevansi, seyogyanya dipilih metode pengukuran dan Sehubungan dengan tujuan relevansi, seyogyanya dipilih metode pengukuran dan pelaporan

pelaporan akuntansi akuntansi keuangan keuangan yang yang tepat. tepat. Kedua Kedua perangkat perangkat ini ini akan akan membantumembantu sejauh mungkin bagi para pemakai dalam pengambilan berbagai keputusan yang sejauh mungkin bagi para pemakai dalam pengambilan berbagai keputusan yang memerlukan penggunaan data akuntansi keuangan.

memerlukan penggunaan data akuntansi keuangan. 2.

2. Dapat Dimengerti.Dapat Dimengerti.

Informasi harus dapat dimengerti oleh pemakainya dan dinyatakan dalam bentuk Informasi harus dapat dimengerti oleh pemakainya dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para pemakai. Dalam dan dengan istilah yang disesuaikan dengan batas pengertian para pemakai. Dalam hal ini, dari pihak pemakai juga diharapkan adanya pengertian ataupun pengetahuan hal ini, dari pihak pemakai juga diharapkan adanya pengertian ataupun pengetahuan mengenai aktivitas ekonomi perusahaan, proses akuntansi keuangan, serta mengenai aktivitas ekonomi perusahaan, proses akuntansi keuangan, serta istilah-istilah teknis yang digunakan dalam l

istilah teknis yang digunakan dalam laporan keuangan.aporan keuangan. 3.

3. Dapat Diandalkan.Dapat Diandalkan.

Informasi akuntansi harus dapat dipercaya tidak mengandung isi yang menyesatkan, Informasi akuntansi harus dapat dipercaya tidak mengandung isi yang menyesatkan, bebas dari eror

bebas dari eror dan bias, dan bias, dan dapat disajikan dan dapat disajikan secara jujur sehingga dsecara jujur sehingga dapat diandalkanapat diandalkan untuk pengambilan keputusan. Sebuah informasi yang dapat diandalkan harus dapat untuk pengambilan keputusan. Sebuah informasi yang dapat diandalkan harus dapat diverifikasi kebenarannya, menam- pilkan jumlah dan deskripsi jujur, dan tidak diverifikasi kebenarannya, menam- pilkan jumlah dan deskripsi jujur, dan tidak tergantung pada kebutuhan pihak tertentu.

tergantung pada kebutuhan pihak tertentu. 4.

4. Daya Banding.Daya Banding.

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama atau dengan laporan keuangan periode sebelumnya dari perusahaan yang sama atau maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama.

yang sama. 5.

5. Konsisten.Konsisten.

Pembuatan laporan keuangan suatu perusahaan dianggap telah konsisten dalam Pembuatan laporan keuangan suatu perusahaan dianggap telah konsisten dalam menggunakan standar akuntansi apabila tetap menerapkan perlakuan akuntansi yang menggunakan standar akuntansi apabila tetap menerapkan perlakuan akuntansi yang sama terhadap kejadian yang serupa.

sama terhadap kejadian yang serupa.

b.

1.

1. Neraca, Neraca, yaitu yaitu laporan laporan yang yang menggambarkan menggambarkan posisi posisi keuangan, keuangan, baik baik aktiva,aktiva, kewajiban, maupun ekuitas suatu perusahaan selama periode tertentu.

kewajiban, maupun ekuitas suatu perusahaan selama periode tertentu. 2.

2. Laporan laba/rugi, yaitu laporan yang menggambarkan jumlah penghasilan danLaporan laba/rugi, yaitu laporan yang menggambarkan jumlah penghasilan dan beban suatu perusahaan selama suatu periode.

beban suatu perusahaan selama suatu periode. 3.

3. Laporan perubahan ekuitas, yaitu laporan yang berisi tentang perubahan ekuitasLaporan perubahan ekuitas, yaitu laporan yang berisi tentang perubahan ekuitas yang menunjukkan penambahan atau berkurangnya kekayaan selama periode yang menunjukkan penambahan atau berkurangnya kekayaan selama periode tertentu (aktiva bersih).

tertentu (aktiva bersih). 4.

4. Laporan arus kas, yaitu laporan mengenai arus kas selama periode tertentuLaporan arus kas, yaitu laporan mengenai arus kas selama periode tertentu yang diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan yang diklasifikasikan menurut aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

aktivitas pendanaan.

c.

c. Definisi elemen statemen laporan keuanganDefinisi elemen statemen laporan keuangan

●

● Akun Harta atau AktivaAkun Harta atau Aktiva..

Harta merupakan kekayaan yang dimiliki oleh perusahaan untuk menjalankan Harta merupakan kekayaan yang dimiliki oleh perusahaan untuk menjalankan usahanya. Harta perusahaan ini dapat dibedakan atas kemudahan harta itu menjadi kas usahanya. Harta perusahaan ini dapat dibedakan atas kemudahan harta itu menjadi kas (likuiditas), antara lain harta lancar, investasi jangka panjang, harta tetap, harta tidak (likuiditas), antara lain harta lancar, investasi jangka panjang, harta tetap, harta tidak berwujud, dan harta-harta lainny

berwujud, dan harta-harta lainnya.a. 1.

1. Harta Lancar.Harta Lancar.

Harta lancar adalah harta berupa uang kas/bank dan harta yang sangat mudah Harta lancar adalah harta berupa uang kas/bank dan harta yang sangat mudah dijadikan uang atau umur pemakaian harta itu kurang dari satu tahun. Harta lancar dijadikan uang atau umur pemakaian harta itu kurang dari satu tahun. Harta lancar meliputi:

meliputi: a.

a. KasKas. Kas adalah uang tunai yang siap digunakan dan bebas digunakan setiap. Kas adalah uang tunai yang siap digunakan dan bebas digunakan setiap saat, baik yang ada dalam perusahaan maupun saldo rekening giro perusahaan saat, baik yang ada dalam perusahaan maupun saldo rekening giro perusahaan yang terdapat dalam bank.

yang terdapat dalam bank. b.

b. Surat-surat Berharga (efek).Surat-surat Berharga (efek). Surat-surat berharga (efek) adalah surat-surat Surat-surat berharga (efek) adalah surat-surat berharga

berharga yang yang dimiliki dimiliki perusahaan perusahaan dan dan dapat dapat diperjualbelikan. diperjualbelikan. Surat-suratSurat-surat berharga

berharga ini ini berguna berguna untuk untuk memanfaatkan memanfaatkan dana dana kas/bank kas/bank yang yang tidak tidak dipakai.dipakai. Contoh efek adalah saham.

Contoh efek adalah saham. c.

c. Wesel Tagih.Wesel Tagih. Wesel tagih adalah piutang yang diperkuat dengan promes Wesel tagih adalah piutang yang diperkuat dengan promes (janji).

(janji). d.

d. Piutang.Piutang. Piutang adalah tagihan pada pihak lain baik perorangan maupun Piutang adalah tagihan pada pihak lain baik perorangan maupun badan usaha.

badan usaha. Menurut sumbernya, Menurut sumbernya, piutang dipiutang digolongkan menjadi golongkan menjadi piutang usahapiutang usaha (tagihan karena penyerahan jasa) dan piutang dagang (tagihan penyerahan (tagihan karena penyerahan jasa) dan piutang dagang (tagihan penyerahan