86

ANALISIS EFISIENSI USAHATANI SISTEM KEMITRAAN PRODUKSI BENIH PARE (Momordica charantia L)

(Study Kasus di Dusun Made Desa Botoputih Kecamatan Tikung Kabupaten Lamongan)

Emmy Hamidah1, Endang Tri Wahyurini2, Hasan Zunaidi3 1Universitas Islam Darul Ulum Lamongan

2Universitas Islam Madura 3Karyawan PT.East West Seed Indonesia

endangrini46@gmail.com

ABSTRAK

Kegiatan budidaya merupakan inti (core) agribisnis, meskipun suatu perusahaan agribisnis tidak harus melakukan sendiri kegiatan ini. Salah satu tanaman industri yang dikembangkan oleh petani Indonesia adalah Pare atau tanaman paria (Momordica charantia L). Pola kemitraan merupakan suatu strategi dalam meningkatkan kinerja pelaku agribisnis khususnya petani/pengusaha kecil (Haeruman, 2001). Pengembangan budidaya pare untuk pembenihan petani sayur di Kabupaten Lamongan ada di Kecamatan Tikung dan Sarirejo, petani di daerah tersebut sebelum menanam sudah menandatangani kontrak dari perusahaan benih yang sudah siap memasarkan hasil biji pare yang ditanam petani, sehingga petani sudah menghitung atau menganalisis hasil dari budidaya pare tersebut. Jenis dan kode produksi yang ditanam sudah ditentukan oleh perusahaan untuk memenuhi pesanan dalam dan luar negeri, ada 3 jenis pare yang ditanam, yaitu dengan kode produksi PA004, AMP38 dan AMP77. Daerah penelitian adalah sentra dari usahatani mandiri yang dikoordinasi oleh kelompok tani yang bernama Kelompok Tani “ Margi Makmur” yang sudah bekerjasama dengan perusahaan pembenihan terbesar didunia yaitu PT. East West Seed Indonesia, yang biasa terkenal pada kalangan petani sayur dan buah dengan merek dagang “Cap Panah Merah”. Kegiatan penelitian mulai bulan Pebruari sampai dengan bulan Apri 2017. Hasil penelitian Berdasarkan perhitungan pada tingkat suku bunga 25% usaha budidaya pembenihan pare masih layak untuk dilakukan karena Net B/C (2,85) > 1, NPV (198.000.720) > 0 dan Gross B/C (3,42) > 1.Sedangkan pada tingkat suku bunga 35% usaha budidaya pembenihan pare juga masih layak untuk dilakukan karena Net B/C (2,45) > 1, NPV (152.885.570) > 0 dan Gross B/C (3,01) > 1. Jadi usaha budidaya pembenihan pare pada tingkat suku bunga 25% dan 35% layak untuk diusahakan, karena tidak akan menyebabkan kerugian dan pada usaha yang dilakukan pendapatan lebih besar daripada biaya yang dikeluarkan dan keuntungan akan positif. Nilai IRR pada usaha budidaya pembenihan pare adalah 35% dan lebih tinggi dari tingkat suku bunga 25% atau sama dengan tingkat suku bunga 35% dan lebih tinggi daripada tingkat suku bunga yang ditetapkan yaitu 20%.

Kata Kunci: Efficiency analysis, Sensitivity analysis, Income analysis, Bitter melon

PENDAHULUAN

Agribisnis mempelajari strategi memperoleh keuntungan dengan mengelola aspek budidaya, penyediaan bahan baku, pasca panen, proses pengolahan hingga tahap pemasaran. Kegiatan budidaya merupakan inti (core) agribisnis, meskipun suatu perusahaan agribisnis tidak harus melakukan sendiri kegiatan ini. Apabila produk budidaya (hasil panen) dimanfaatkan oleh pengelola sendiri, kegiatan ini disebut pertanian subsistem dan merupakan kegiatan agribisnis paling primitif. Pemanfaatan sendiri dapat berarti juga menjual atau menukar untuk memenuhi keperluan sehari-hari. Dalam perkembangan masa kini agribisnis tidak hanya mencakup kepada industri makanan saja karena pemanfaatan

87

produk pertanian telah berkaitan erat dengan farmasi, teknologi bahan dan penyediaan energi.

Salah satu tanaman industri yang dikembangkan oleh petani Indonesia adalah Pare atau tanaman paria (Momordica charantia L), merupakan tanaman semusim yang cocok tumbuh di dataran rendah sampai menengah. Prospek pengembangan tanaman paria ini makin cerah karena daya beli masyarakat yang makin baik, terutama terhadap paria yang memiliki kualitas baik dan dengan sistem penanaman dengan menggunakan Mulsa Plastik Hitam Perak ( MPHP ) sangatlah menguntungkan, karena dapat mengurangi biaya tenaga kerja seperti penyiangan. Dengan semakin banyaknya petani sayur menanam pare maka semakin banyak pula kebutuhan untuk benih pare itu sendiri, maka ada program dari kelompok tani mandiri bukan kelompok tani desa, untuk membudidayakan tanaman pare untuk dipanen bijinya dan dijadikan benih para petani sayur diseluruh dunia. Hal ini bisa dilakukan karena kelompok tani tersebut bermitra dengan salah satu perusahaan benih terbesar, yang mampu membuka peluang pemasaran dan memberikan teknologi budidayanya.Pola kemitraan merupakan suatu strategi dalam meningkatkan kinerja pelaku agribisnis khususnya petani/pengusaha kecil (Haeruman, 2001).

Pada pola kemitraan pihak perusahaan memfasilitasi pengusaha kecil dengan modal usaha, teknologi, manajemen modern dan kepastian pemasaran hasil, sedangkan pengusaha kecil melakukan proses produksi sesuai dengan petunjuk teknis dari pihak pengusaha besar.Landasan peraturan mengenai kemitraan di Indonesia diatur oleh Peraturan Pemerintah No. 44 Tahun 1997 yang menyebutkan bahwa kemitraan merupakan kerjasama antara Usaha Kecil dengan memperlihatkan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan. Artinya diperlukan suatu kerjasama yang sinergis antara petani atau usaha kecil yang memiliki lahan dan tenaga kerja dengan perusahaan besar yang mempunyai modal dan tenaga ahli, di bawah pengawasan pemerintah dengan tujuan untuk menggali potensi pertanian dalam arti luas yang merupakan cerminan dari masyarakat agraris.

Pengembangan budidaya pare untuk pembenihan petani sayur di Kabupaten Lamongan ada di Kecamatan Tikung dan Sarirejo, petani disana sebelum menanam sudah menandatangani kontrak dari perusahaan benih yang sudah siap memasarkan hasil biji pare yang ditanam petani, sehingga petani sudah menghitung atau menganalisis hasil dari budidaya pare tersebut. Jenis dan kode produksi yang ditanam sudah ditentukan oleh perusahaan untuk memenuhi pesanan dalam dan luar negeri, sementara masih ada 3 jenis pare yang ditanam, yaitu dengan kode produksi PA004, AMP38 dan AMP77.

METODE PENELITIAN

Daerah penelitian adalah sentra dariusahatani mandiri yang dikoordinasi oleh kelompok tani yang bernama Kelompok Tani “ Margi Makmur” yang sudah bekerjasama dengan perusahaan pembenihan terbesar didunia yaitu PT. East West Seed Indonesia, yang biasa terkenal pada kalangan petani sayur dan buah dengan merek dagang “Cap Panah Merah”. Kegiatan penelitian dari mulai pengumpulan data sampai dengan pengolahan data tentang analisis efisiensi usahatani dan pola kemitraan produksi benih pare dengan perusahaan pembenihan ini dilakukan mulai bulan Pebruari sampai dengan bulan Apri 2017. Data yang digunakan adalah data primer, yaitu dengan cara wawancara langsung dengan para petani penanam dengan menggunakan kuisner. data sekunder dari pihak perusahaan tentang data

88

perolehan panen perpetani, data target yang diterima perpetani dan alat-alat atau mesin yang digunakan untuk menunjang proses produksi.

HASIL PEMBAHASAN

Kajian Agribisnis Tanaman Pare di Daerah Penelitian

Variabel dalam penelitian ini adalahmeliputi biaya investasi, biaya tanam belum menghasilkan (TBM), biaya produksi dan biaya penyusutan.

Biaya Investasi

Biaya yang dikeluarkan untuk pembelian barang-barang produksi yang dapat digunakan berulang kali dalam proses produksi.

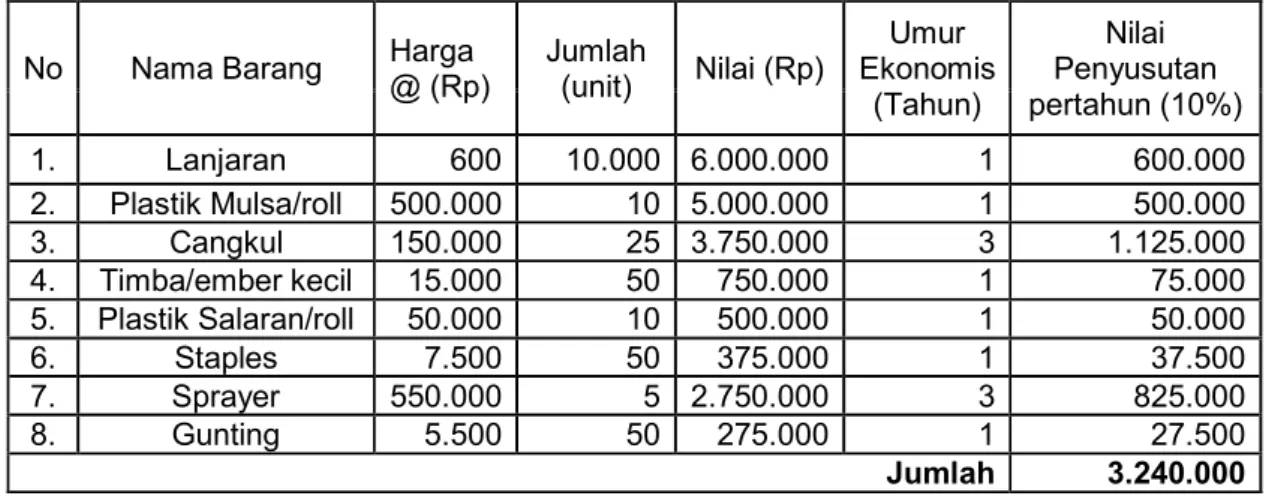

Tabel Biaya Investasi pada Usahatani Pembenihan Pare per 10.000 Tanaman dengan luas 1 Ha (2 kali tanam dalam 1 Tahun)

No Nama Barang Harga @ (Rp) Jumlah Nilai (Rp)

1. Lanjaran 600 10.000 6.000.000 2. Plastik Mulsa/roll 500.000 10 5.000.000 3. Cangkul 150.000 25 3.750.000 4. Timba/ember kecil 15.000 50 750.000 5. Plastik Salaran/roll 50.000 10 500.000 6. Staples 7.500 50 375.000 7. Sprayer 550.000 5 2.750.000 8. Gunting/pisau 5.500 50 275.000 Jumlah 19.400.000

Biaya pengurangan nilai suatu barang dikarenakan adanya pemakaian selama kurun waktu tertentu. Perhitungan penyusutan nilai suatu barang didasarkan pada harga perolehan sampai dengan modal tersebut dapat memberikan manfaat.

Tabel Biaya Penyusutan Nilai Barang pada Usahatani Pembenihan Pare per 10.000 Tanaman dengan luas 1 Ha (2 kali Tanam dalam 1 Tahun)

No Nama Barang Harga @ (Rp) Jumlah (unit) Nilai (Rp) Umur Ekonomis (Tahun) Nilai Penyusutan pertahun (10%) 1. Lanjaran 600 10.000 6.000.000 1 600.000 2. Plastik Mulsa/roll 500.000 10 5.000.000 1 500.000 3. Cangkul 150.000 25 3.750.000 3 1.125.000 4. Timba/ember kecil 15.000 50 750.000 1 75.000 5. Plastik Salaran/roll 50.000 10 500.000 1 50.000 6. Staples 7.500 50 375.000 1 37.500 7. Sprayer 550.000 5 2.750.000 3 825.000 8. Gunting 5.500 50 275.000 1 27.500 Jumlah 3.240.000

89

Berdasarkan pada tabel diatas didapatkan hasil perhitungan nilai penyusutanbarang setiap tanam pertahun. Nilai penyusutan tersebut nantinya akan dimasukkan perhitungan sebagai biaya tetap pada tanaman menghasilkan di penanaman tanamke-2 dalam 1 tahun. Biaya Tanaman Belum Menghasilkan (TBM) dan Tanaman Menghasilkan (TM).

Kriteria tanaman yang belum menghasilkan atau tanaman yang belum berproduksi pada tanaman budidaya pembenihan pare adalah umur 0 hari sampai dengan umur 90 hst, kenapa harus umur 90 hst..? dikarenakan budidaya pembenihan pare yang dipanen adalah bijinya, lain halnya kita budidaya tanaman pare untuk sayur, kalau untuk sayur kita bisa memanen umur 50-60 hst.

Biaya-biaya yang ada pada saat tanaman belum menghasilkan ada dua jenis yaitu biaya tidak tetap (biaya variabel) dan biaya tetap. Pada biaya tidak tetap besar kecilnya biaya dipengaruhi oleh produksi yang diperoleh. Sedangkan biaya tetap umumnya tetap dan pasti dikeluarkan tetap walaupun produksi yang diperoleh banyak atau sedikit. Pada tabel dibawah ini akan disajikan uraian biaya-biaya tidak tetap dan biaya tetap.

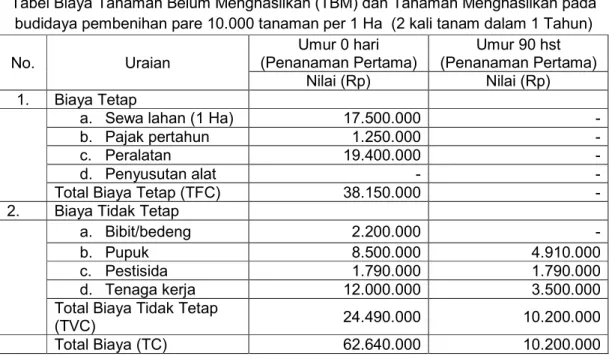

Tabel Biaya Tanaman Belum Menghasilkan (TBM) dan Tanaman Menghasilkan pada budidaya pembenihan pare 10.000 tanaman per 1 Ha (2 kali tanam dalam 1 Tahun)

No. Uraian Umur 0 hari (Penanaman Pertama) Umur 90 hst (Penanaman Pertama) Nilai (Rp) Nilai (Rp) 1. Biaya Tetap

a. Sewa lahan (1 Ha) 17.500.000 -

b. Pajak pertahun 1.250.000 -

c. Peralatan 19.400.000 -

d. Penyusutan alat - -

Total Biaya Tetap (TFC) 38.150.000 -

2. Biaya Tidak Tetap

a. Bibit/bedeng 2.200.000 -

b. Pupuk 8.500.000 4.910.000

c. Pestisida 1.790.000 1.790.000

d. Tenaga kerja 12.000.000 3.500.000

Total Biaya Tidak Tetap

(TVC) 24.490.000 10.200.000

Total Biaya (TC) 62.640.000 10.200.000

Berdasarkan Tabel diatas penanaman pertama ,biaya pada awal penanaman yaitu umur 0 hst lebih besar dari pada umur 90 hst atau mulai dipanen. Bisa dilihat pada umur 0 hst terdapat biaya tetap yang harus dikeluarkan didepan, selanjutnya dalam proses perkembangan tanaman sampai umur 90 hst mulai panen bisa dilihat kebutuhan akan peralatan seperti alat polinasi dan perambatan sampai alat pembersihan benih hasil panen mulai digunakan. Penyusutan alat kita masukkan dalam penanaman tanam ke-2 sebab alat belum ada penyusutan dalam tahap penanaman tanam pertama.

Biaya tidak tetap juga demikian, kenapa tidak ada biaya benih disini? Sebab benih dari perusahaan gratis tiap kontrak kemitraan, jadi yang ada biaya pembedengan bibit, pupuk, pestisida dan tenaga kerja, sedangkan penggunaannya juga sesuai kebutuhan bisa dilihat mulai umur 0 hst sangat berbeda jauh dengan umur 90 hst mulai siap dipanen. Contoh biaya tenaga kerja mulai 0 hst lebih banyak dikarenakan pengerjaan lahan,

90

pemasangan mulsa, lanjaran dan salaran dilakukan diawal, sedangkan sesuai perkembangan mulai umur 25 hst ada tenaga polinasi, pemupukan dan penyemprotan terakhir panen umur 90 hst sampai 5 kali panen.

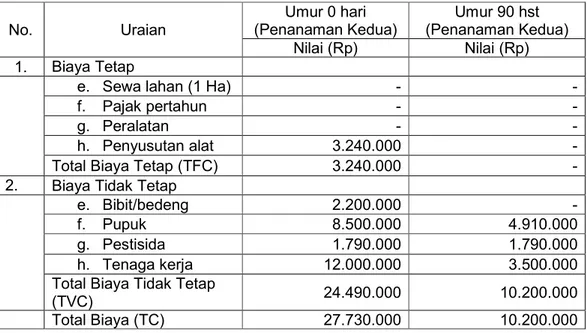

Tabel Biaya Tanaman Belum Menghasilkan (TBM) dan Tanaman Menghasilkan pada budidaya pembenihan pare 10.000 tanaman per 1 Ha (2 kali tanam dalam 1 Tahun)

PENANAMAN KEDUA No. Uraian Umur 0 hari (Penanaman Kedua) Umur 90 hst (Penanaman Kedua) Nilai (Rp) Nilai (Rp) 1. Biaya Tetap

e. Sewa lahan (1 Ha) - -

f. Pajak pertahun - -

g. Peralatan - -

h. Penyusutan alat 3.240.000 -

Total Biaya Tetap (TFC) 3.240.000 -

2. Biaya Tidak Tetap

e. Bibit/bedeng 2.200.000 -

f. Pupuk 8.500.000 4.910.000

g. Pestisida 1.790.000 1.790.000

h. Tenaga kerja 12.000.000 3.500.000

Total Biaya Tidak Tetap

(TVC) 24.490.000 10.200.000

Total Biaya (TC) 27.730.000 10.200.000

Biaya Produksi Pada Tanaman Menghasilkan (TM)

Tanaman menghasilkan (TM) sampai dengan 5 kali panen disertai biaya produksi yang muncul.

Tabel Biaya Tanaman Menghasilkan (TM) pada Usahatani Pembenihan Pare per 10.000 tanaman per 1 Ha(2 kali tanam dalam 1 Tahun)

No Uraian Mulai Umur 90 hst (Tanam Pertama)

Panen 1 Panen 2 Panen 3 Panen 4 Panen 5 1 Biaya Tetap *Sewa Lahan - - - - - *Pajak - - - - - *Peralatan 1.025.000 1.025.000 1.025.000 1.025.000 1.025.000 *Penyusutan - - - - - Total (TFC) 1.025.000 1.025.000 1.025.000 1.025.000 1.025.000 2 Biaya Tidak Tetap

*Bibit - - - - - *Pupuk *Pestisida *Tenaga Kerja 3.500.000 3.500.000 3.500.000 3.500.000 3.500.000 Total (TVC) 3.500.000 3.500.000 3.500.000 3.500.000 3.500.000 Total Biaya (TC) 4.525.000 4.525.000 4.525.000 4.525.000 4.525.000

91

Dapat dilihat pada tabel diatas, biaya tetap yang muncul ada pada peralatan dan jumlahnya juga sesuai kebutuhan yang dipakai, antara lain alat gunting untuk memetik, pisau untuk membelah dan ember atau timba untuk wadah dan mencuci.

Sedangkan pada biaya tidak tetap yang muncul hanya tenaga kerja untuk proses panen saja.Dalam musim panen penanaman kedua biaya-biaya yang muncul juga sama seperti tabel diatas, sehingga total biaya dikalikan 2 masa panen menjadi Rp.9.050.000.

Produksi dan Nilai Penjualan

Permintaan benih pare di toko-toko pertanian semakin meningkat, dikarenakan kebutuhan akan buah pare untuk sayur juga meningkat, untuk itu dari kelompok tani mandiri mempunyai terobosan baru untuk memproduksi benih pare yang penjualannya diserahkan kepada perusahaan yang menjadi mitra kerja.

Harga yang ditetapkan perusahaan untuk 1 kilogram benih pare bila dihitung dengan biaya produksinya masih bisa menguntungkan. Apalagi ada benih gratis yang sudah ditentukan perusahaan untuk ditanam petani yang benih itu sudah merupakan target permintaan pasar pada tiap tahunnya.

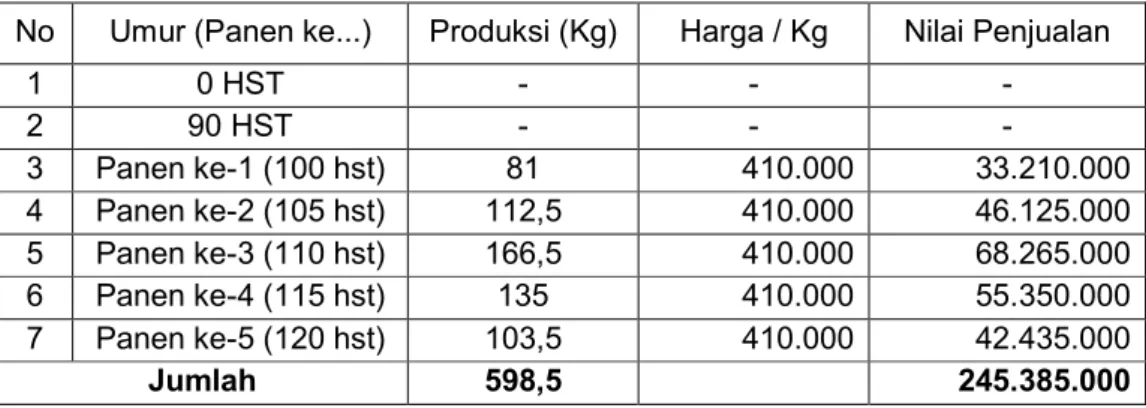

Tabel Produksi Benih dan Nilai Penjualan Benih Pare per 10.000 tanaman dengan luas 1 Ha (2 kali tanam dalam 1 tahun)

Untuk Varietas PA04 Pada PENANAMAN PERTAMA

No Umur (Panen ke...) Produksi (Kg) Harga / Kg Nilai Penjualan

1 0 HST - - - 2 90 HST - - - 3 Panen ke-1 (100 hst) 90 410.000 36.900.000 4 Panen ke-2 (105 hst) 125 410.000 51.250.000 5 Panen ke-3 (110 hst) 185 410.000 75.850.000 6 Panen ke-4 (115 hst) 150 410.000 61.500.000 7 Panen ke-5 (120 hst) 115 410.000 47.150.000 Jumlah 665 272.650.000

Untuk Varietas PA04 Pada PENANAMAN KEDUA

No Umur (Panen ke...) Produksi (Kg) Harga / Kg Nilai Penjualan

1 0 HST - - - 2 90 HST - - - 3 Panen ke-1 (100 hst) 81 410.000 33.210.000 4 Panen ke-2 (105 hst) 112,5 410.000 46.125.000 5 Panen ke-3 (110 hst) 166,5 410.000 68.265.000 6 Panen ke-4 (115 hst) 135 410.000 55.350.000 7 Panen ke-5 (120 hst) 103,5 410.000 42.435.000 Jumlah 598,5 245.385.000

pendapatan Usahatani Pembenihan Pare

Harga jual hasil panen budidaya pembenihan pare sudah ditetapkan dimuka dan dituangkan dalam perjanjian antara petani dan pihak perusahaan dari tiap-tiap tahun

92

produksi. Berikut pendapatan usahatani pembenihan pare bisa dilihat pada tabel dibawah ini.

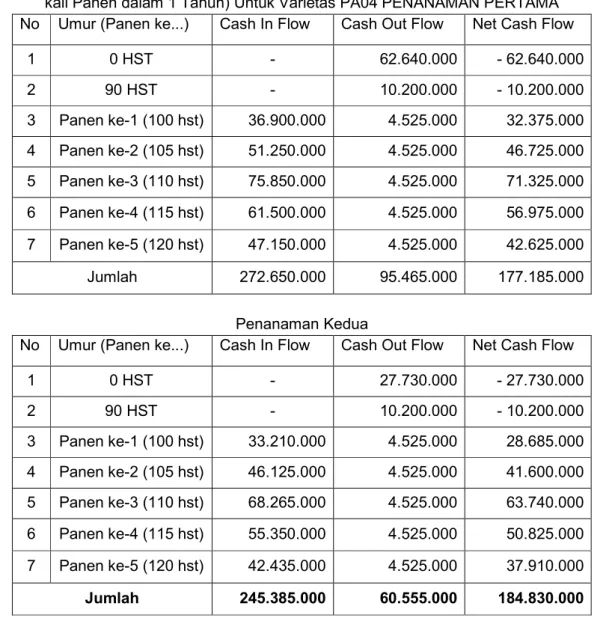

Tabel Pendapatan Usahatani Pembenihan Pare per 10.000 tanaman Untuk Luasan 1 Ha ( 2 kali Panen dalam 1 Tahun) Untuk Varietas PA04 PENANAMAN PERTAMA

No Umur (Panen ke...) Cash In Flow Cash Out Flow Net Cash Flow

1 0 HST - 62.640.000 - 62.640.000 2 90 HST - 10.200.000 - 10.200.000 3 Panen ke-1 (100 hst) 36.900.000 4.525.000 32.375.000 4 Panen ke-2 (105 hst) 51.250.000 4.525.000 46.725.000 5 Panen ke-3 (110 hst) 75.850.000 4.525.000 71.325.000 6 Panen ke-4 (115 hst) 61.500.000 4.525.000 56.975.000 7 Panen ke-5 (120 hst) 47.150.000 4.525.000 42.625.000 Jumlah 272.650.000 95.465.000 177.185.000 Penanaman Kedua

No Umur (Panen ke...) Cash In Flow Cash Out Flow Net Cash Flow

1 0 HST - 27.730.000 - 27.730.000 2 90 HST - 10.200.000 - 10.200.000 3 Panen ke-1 (100 hst) 33.210.000 4.525.000 28.685.000 4 Panen ke-2 (105 hst) 46.125.000 4.525.000 41.600.000 5 Panen ke-3 (110 hst) 68.265.000 4.525.000 63.740.000 6 Panen ke-4 (115 hst) 55.350.000 4.525.000 50.825.000 7 Panen ke-5 (120 hst) 42.435.000 4.525.000 37.910.000 Jumlah 245.385.000 60.555.000 184.830.000 Analisis Kelayakan

Pengertian Analisis Kelayakan usaha adalah usaha atau disebut juga feasibility study adalah kegiatan untuk menilai sejauh mana manfaat yang dapat diperoleh dalam melaksanakan suatu kegiatan usaha. Hasil analisis ini digunakan sebagai bahan pertimbangan dalam mengambil keputusan, apakah menerima atau menolak dari suatu gagasan usaha. Pengertian layak dalam penelitian ini adalah kemungkinan dari gagasan suatu usaha yang akan dilaksanakan dapat memberikan manfaat dalam arti finansial

93

Tabel Analisis Finansial Usahatani Pembenihan Pare PA04 ( 2 kali Tanam dalam 1 Tahun)

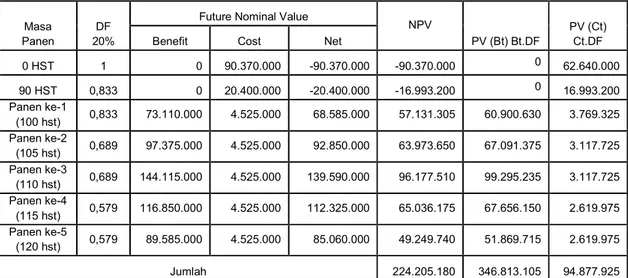

pada Tingkat Suku Bungan Bank 20%. PENANAMAN PERTAMA DAN KEDUA 1. Net Present Value (NPV)

= ∑( ) (1 + ) = ∑( ) = ∑( ) = ∑ = -90.370.000+ ... +49.249.740 = 224.205.180

2. Net Benefit Cost Ratio (Net B/C) Net B/C = ( ) ( )

= .. .. = 3,08 3. Gross Benefit Cost Ratio

Gross B/C = ∑∑ ( ( )) = . .

. . = 3,65

Berdasarkan perhitungan : NPV (224.205.180) > 0, Net Benefit Cost (3,08) > 1 Gross Benefit Cost (3,65) > 1. Maka usahatani budidaya pembenihan pare di Kabupaten Lamongan layak untuk diusahakan..

Uji Fisiabilitas Usahatani Budidaya Pembenihan Pare di Lamongan

Uji fisiabilitas dilakukan untuk mengetahui nilai dari IRR (Internal Rate of Return) usaha budidaya pembenihan pare di Lamongan, nilai IRR yang lebih besar dari tingkat suku bunga yang sedang berlaku menunjukkan usaha tersebut layak dilakukan pada saat itu. Uji fisiabilitas usahatani budidaya pembenihan pare di Lamongan pada tingkat suku bunga 25% dan 35% dapat dilihat pada tabel dibawah ini.

Masa Panen

DF 20%

Future Nominal Value

NPV

PV (Bt) Bt.DF

PV (Ct) Ct.DF

Benefit Cost Net

0 HST 1 0 90.370.000 -90.370.000 -90.370.000 0 62.640.000 90 HST 0,833 0 20.400.000 -20.400.000 -16.993.200 0 16.993.200 Panen ke-1 (100 hst) 0,833 73.110.000 4.525.000 68.585.000 57.131.305 60.900.630 3.769.325 Panen ke-2 (105 hst) 0,689 97.375.000 4.525.000 92.850.000 63.973.650 67.091.375 3.117.725 Panen ke-3 (110 hst) 0,689 144.115.000 4.525.000 139.590.000 96.177.510 99.295.235 3.117.725 Panen ke-4 (115 hst) 0,579 116.850.000 4.525.000 112.325.000 65.036.175 67.656.150 2.619.975 Panen ke-5 (120 hst) 0,579 89.585.000 4.525.000 85.060.000 49.249.740 51.869.715 2.619.975 Jumlah 224.205.180 346.813.105 94.877.925

94

Tabel Uji Fisiabilitas Usahatani Pembenihan Pare PA04 ( 2 kali Tanam dalam 1 Tahun) pada Tingkat Suku Bungan Bank 25%. PENANAMAN PERTAMA DAN KEDUA

Masa Panen DF 25%

Future Nominal Value

NPV PV (Bt)

Bt.DF PV (Ct) Ct.DF

Benefit Cost Net

0 HST 1 0 90.370.000 -90.370.000 -90.370.000 0 62.640.000 90 HST 0,8 0 20.400.000 -20.400.000 -16.320.000 0 16.320.000 Panen ke-1 (100 hst) 0,8 73.110.000 4.525.000 68.585.000 54.868.000 58.488.000 3.620.000 Panen ke-2 (105 hst) 0,64 97.375.000 4.525.000 92.850.000 59.424.000 62.320.000 2.896.000 Panen ke-3 (110 hst) 0,64 144.115.000 4.525.000 139.590.000 89.337.600 92.233.600 2.896.000 Panen ke-4 (115 hst) 0,512 116.850.000 4.525.000 112.325.000 57.510.400 59.827.200 2.316.800 Panen ke-5 (120 hst) 0,512 89.585.000 4.525.000 85.060.000 43.550.720 45.867.520 2.316.800 Jumlah 198.000.720 318.736.320 93.005.600

1. Net Present Value (NPV) = ∑( ) (1 + ) = ∑( ) = ∑( ) = ∑ = -90.370.000+ ... +43.550.720 = 198.000.720

2. Net Benefit Cost Ratio (Net B/C) Net B/C = ( ) ( )

= .. .. = 2,85 3. Gross Benefit Cost Ratio

Gross B/C = ∑∑ ( ( )) = . .

. = 3,42

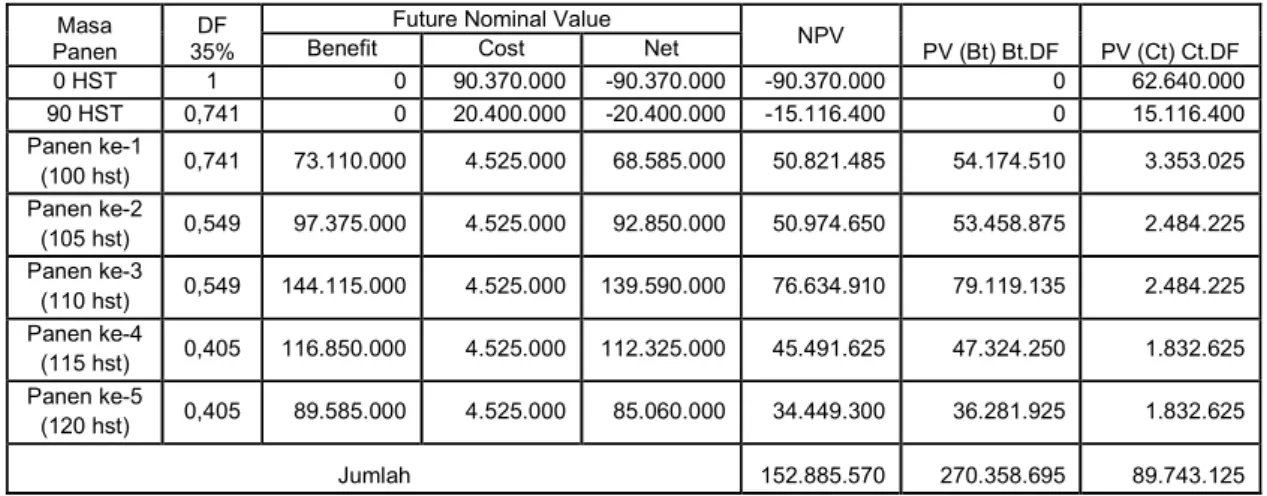

Tabel Uji Fisiabilitas Usahatani Pembenihan Pare PA04 ( 2 kali Tanam dalam 1 Tahun) pada Tingkat Suku Bungan Bank 35%. Penanaman Pertama Dan Kedua

Masa Panen

DF 35%

Future Nominal Value

NPV

PV (Bt) Bt.DF PV (Ct) Ct.DF

Benefit Cost Net

0 HST 1 0 90.370.000 -90.370.000 -90.370.000 0 62.640.000 90 HST 0,741 0 20.400.000 -20.400.000 -15.116.400 0 15.116.400 Panen ke-1 (100 hst) 0,741 73.110.000 4.525.000 68.585.000 50.821.485 54.174.510 3.353.025 Panen ke-2 (105 hst) 0,549 97.375.000 4.525.000 92.850.000 50.974.650 53.458.875 2.484.225 Panen ke-3 (110 hst) 0,549 144.115.000 4.525.000 139.590.000 76.634.910 79.119.135 2.484.225 Panen ke-4 (115 hst) 0,405 116.850.000 4.525.000 112.325.000 45.491.625 47.324.250 1.832.625 Panen ke-5 (120 hst) 0,405 89.585.000 4.525.000 85.060.000 34.449.300 36.281.925 1.832.625 Jumlah 152.885.570 270.358.695 89.743.125

95 1. Net Present Value (NPV)

= ∑( ) (1 + ) = ∑( ) = ∑( ) = ∑ = -90.370.000+ ... +34.449.300 = 152.885.570

2. Net Benefit Cost Ratio (Net B/C) Net B/C = ( ) ( )

= .. .. = 2,45 3. Gross Benefit Cost Ratio

Gross B/C = ∑∑ ( ( )) = .. .. = 3,01

Perhitungan Internal Rate of Return (IRR) untuk usahatani budidaya pembenihan pare di Kabupaten Lamongan :

IRR = +∑ ∑ ( ) ∑ ( ) ( )( )

= 25% + . . . . – (35% - 25%) = 25% + 1(10%)

= 35 %

Berdasarkan perhitungan pada tingkat suku bunga 25% usaha budidaya pembenihan pare masih layak untuk dilakukan karena Net B/C (2,85) > 1, NPV (198.000.720) > 0 dan Gross B/C (3,42) > 1.Sedangkan pada tingkat suku bunga 35% usaha budidaya pembenihan pare juga masih layak untuk dilakukan karena Net B/C (2,45) > 1, NPV (152.885.570) > 0 dan Gross B/C (3,01) > 1. Jadi usaha budidaya pembenihan pare pada tingkat suku bunga 25% dan 35% layak untuk diusahakan, karena tidak akan menyebabkan kerugian dan pada usaha yang dilakukan pendapatan lebih besar daripada biaya yang dikeluarkan dan keuntungan akan positif.Nilai IRR pada usaha budidaya pembenihan pare adalah 35% dan lebih tinggi dari tingkat suku bunga 25% atau sama dengan tingkat suku bunga 35% dan lebih tinggi daripada tingkat suku bunga yang ditetapkan yaitu 20%.Penentun kelayakan suatu proyek berdasarkan nilai IRR tergantung kepada tingkat suku bunga yang sedang berlaku dan untuk usaha budidaya pembenihan pare apabila tingkat suku bunga yang ditetapkan lebih kecil dari 35% maka usahatani layak dilakukan. Nilai IRR 35% juga menunjukkan tingkat keuntungan yang diperoleh dari usaha budidaya pembenihan pare yaitu keuntungan 35% pertahun.

96

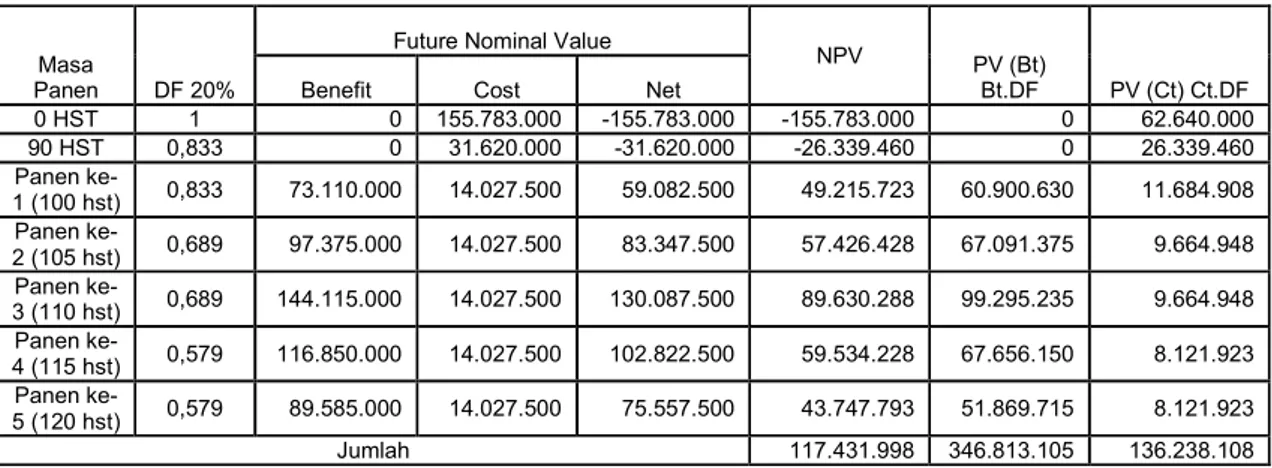

Analisis Sensitivitas Usahatani Budidaya Pembenihan Pare

Analisis sensitivitas usahatani budidaya pare diasumsikan sebagai berikut: Peningkatan biaya produksi sebesar 10%, sedangkan pendapatan tetap. Penurunan pendapatan sebesar 10%, sedangkan biaya produksi tetap.

Peningkatan biaya produksi sebesar 10%, sedangkan pendapatan tetap.

Akibat meningkatnya harga input (fakta produksi) menyebabkan biaya produksi meningkat sebesar 10%.

Tabel Peningkatan biaya produksi sebesar 10%, sedangkan pendapatan tetap.

Masa

Panen DF 20%

Future Nominal Value

NPV PV (Bt)

Bt.DF PV (Ct) Ct.DF

Benefit Cost Net

0 HST 1 0 155.783.000 -155.783.000 -155.783.000 0 62.640.000 90 HST 0,833 0 31.620.000 -31.620.000 -26.339.460 0 26.339.460 Panen ke-1 (ke-100 hst) 0,833 73.110.000 14.027.500 59.082.500 49.215.723 60.900.630 11.684.908 Panen ke-2 (105 hst) 0,689 97.375.000 14.027.500 83.347.500 57.426.428 67.091.375 9.664.948 Panen ke-3 (110 hst) 0,689 144.115.000 14.027.500 130.087.500 89.630.288 99.295.235 9.664.948 Panen ke-4 (115 hst) 0,579 116.850.000 14.027.500 102.822.500 59.534.228 67.656.150 8.121.923 Panen ke-5 (120 hst) 0,579 89.585.000 14.027.500 75.557.500 43.747.793 51.869.715 8.121.923 Jumlah 117.431.998 346.813.105 136.238.108

1. Net Present Value (NPV)

NPV = -155.783.000+...+43.747.793 = 117.431.998

2. Net Benefit Cost Ratio (Net B/C) Net B/C = . .

. .

= 1,64 3. Gross Benefit Cost Ratio

Gross B/C = . .

. .

= 2,54

Akibat kenaikan biaya produksi sebesar 10%, sedangkan hasil penjualan tetap, maka usahatani budidaya pembenihan pare layak dilakukan karena mempunyai NPV positif (117.431.998) > 0, Net B/C (1,64) > 1 dan Gross B/C (2,54) > 1.

Kenaikan biaya input mempengaruhi tingkat keuntungan usaha budidaya dan apabila kenaikan biaya produksi itu mampu menambah pendapatan maka sebaiknya usaha tersebut dilakukan atau dilanjutkan.

Penurunan pendapatan sebesar 10%, sedangkan biaya produksi tetap.

Pendapatan dari usahatani budidaya pembenihan pare dapat turun akibat menurunnya harga output, baik disebabkan terlalu banyak jumlah produksi di pasar maupun akibat menurunnya permintaan konsumen. Penurunan harga output sebesar 10% secara keseluruhan akan menyebabkan pendapatan yang diterima turun 10%.

97

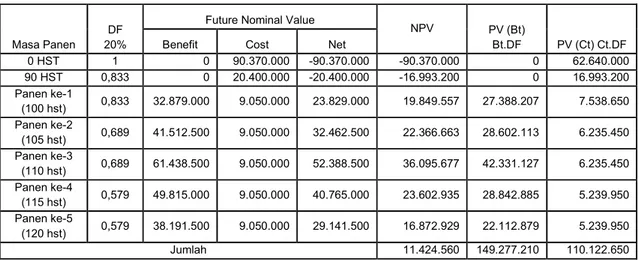

Tabel Penurunan pendapatan sebesar 10%, sedangkan biaya produksi tetap.

1. Net Present Value (NPV)

NPV = -90.370.000+...+16.872.929 = 11.424.560

2. Net Benefit Cost Ratio (Net B/C) Net B/C = .. ..

= 1,10

3. Gross Benefit Cost Ratio Gross B/C = . .

. .

= 1,35

PENUTUP

Berdasarkan perhitungan nilai NPV dan Net B/C untuk setiap tingkatan suku bunga, maka dapat diambil simpulan sebagai berikut :

Pada tingkat suku bunga 20%, 25% dan 35% usahatani budidaya pembenihan pare di Lamongan masih sangat layak untuk dilakukan, karena angka NPV > 0 (bernilai positif), Net B/C > 1 dan Gross B/C >1. Angka IRR usahatani budidaya pembenihan pare sebesar 35% yang menunjukkan tingkat keuntungan usaha tersebut. Usahatani budidaya pembenihan pare tidak ada pengaruh apapun terhadap terjadinya perubahan selama proses produksi, karena harga yang diberikan perusahaan mitra sudah kontrak, jadi tidak ada harga naik turun. Perubahan berupa meningkatnya biaya produksi dan menurunnya pendapatan masing-masing sebesar 10% tidak akan menyebabkan usahatani tidak layak dilakukan.

Agar Petani mengembangkan usatani pare maka perlu adanya pembukuan yang akurat dalam hal catatan keuangan (cashflow) sederhana oleh para petani pare demi eksistensi usahanya kedepan.Dengan adanya usahatani yang dikembangkan dengan sistem kemitraan di wilayah Kabupaten Lamongan, maka perlu adanya pihak swasta yang bisa memberikan dukungan berupa saprodi, untuk bisa memaksimalkan kinerja dan hasil para petani pare.

Masa Panen DF 20%

Future Nominal Value

NPV PV (Bt)

Bt.DF PV (Ct) Ct.DF

Benefit Cost Net

0 HST 1 0 90.370.000 -90.370.000 -90.370.000 0 62.640.000 90 HST 0,833 0 20.400.000 -20.400.000 -16.993.200 0 16.993.200 Panen ke-1 (100 hst) 0,833 32.879.000 9.050.000 23.829.000 19.849.557 27.388.207 7.538.650 Panen ke-2 (105 hst) 0,689 41.512.500 9.050.000 32.462.500 22.366.663 28.602.113 6.235.450 Panen ke-3 (110 hst) 0,689 61.438.500 9.050.000 52.388.500 36.095.677 42.331.127 6.235.450 Panen ke-4 (115 hst) 0,579 49.815.000 9.050.000 40.765.000 23.602.935 28.842.885 5.239.950 Panen ke-5 (120 hst) 0,579 38.191.500 9.050.000 29.141.500 16.872.929 22.112.879 5.239.950 Jumlah 11.424.560 149.277.210 110.122.650

98 DAFTAR PUSTAKA

http://mynewpenyuluhanpertanian.blogspot.co.id/2015/04/pengertian-dan-konsep- agribisnis.html.

___, 1995. Analisis Usahatani, Penerbit Universitas Indonesia, Jakarta. ___, 1993. Prinsip Dasar Ekonomi Pertanian – Teori dan Aplikasi, PT. Raja Grafindo, Jakarta.

___, 2002, Teori Ekonomi Produksi Dengan Pokok Bahasan Analisis Fungsi Cobb-Douglas, Cetakan ke-3, Rajawali Pers, Jakarta.

www.panahmerah.id.

Sutawi, 2002. Manajemen Agribisnis, Bayu Medu, UMM Press. http://lamongankab.go.id/instansi/tikung/

http://www.ruangtani.com/10-cara-lengkap-dan-mudah-budidaya-pare- menguntungkan/

Suratiyah, Ken. 2006. Ilmu Usahatani. Jakarta. Penebar Swadaya. ___, 2006, Analisis Usahatani, Jakarta. Universitas Indonesia.

Soekartawi, 2003. Teori Ekonomi Produksi Dengan Pokok Bahasan Analisis Fungsi Cobb Douglas. Raja Grafindo Persada. Jakarta. 258 hal.

Home»Hortikultura»Sistem Kemitraan Dalam Usaha Agribisnis Pertanian. Diposkan Oleh Novik Kurnianti Pada Friday, September 20, 2013 http://www.tanijogonegoro.com/2013/09/usaha-agribisnis-pertanian.html.