PELAKSANAAN CICIL EMAS PADA PT. BANK SYARIAH MANDIRI

KANTOR CABANG BATUSANGKAR

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah

Oleh:

AGUSTINAR NIM. 15301100005

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i ABSTRAK

AGUSTINAR, NIM. 15301100005, dengan judul skripsi “PELAKSANAAN CICIL EMAS PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG BATUSANGKAR”. Jurusan Perbankan Syariah, Fakultas

Ekonomi dan Bisnis Islam, IAIN Batusangkar tahun akademik 2019.

Pokok permasalahan dalam skripsi ini adalah pelaksanaan cicil emas pada PT. Bank Syariah Mandiri Kantor Cabang Batusangkar. Tujuan pembahasan ini untuk menganalisis pelaksanaan cicil emas dan kesesuaiannya dengan fatwa DSN No 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai. Jenis penelitian yang penulis gunakan adalah penelitian lapangan (field research). Teknik pengumpulan data yang penulis gunakan adalah wawancara dan dokumentasi, sedangkan teknik analisis data yaitu teknik analisis kualitatif.

Hasil penelitian pelaksanaan cicil emas di PT. Bank Syariah Mandiri Kantor Cabang Batusangkar adalah sebagai berikut: Pertama, nasabah mengajukan permohonan cicil emas. Kedua, Bank akan melakukan investigasi terhadap nasabah untuk mengetahui keadaan nasabah. Ketiga, bank melakukan akad dengan nasabah dan menyepakati segala ketentuan dalam akad serta menandatangani Surat Bukti Kepemilikan Emas (SBKE). Keempat, proses pencairan dana cicil emas. Kelima, penyetoran dana ke toko emas rekanan bank. Keenam, pengenaan biaya adminstrasi dan biaya materai serta pemblokiran dana nasabah 1x angsuran. Ketujuh, angsuran cicil emas dan pelunasan cicil emas oleh nasabah.

Pelaksanaan cicil emas berdasarkan Fatwa DSN MUI No. 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai, telah sesuai dilaksanakan bedasarkan ketentuan-ketentuan fatwa tersebut. Yaitu, harga jual emas tetap, tidak bertambah atau berkurang, namun ada denda yang dikenakan pada nasabah yang telat bayar dari tanggal jatuh tempo. Dana denda ini bukan diakui sebagai pendapatan bank, namun akan disalurkan ke LAZNAS BSM untuk diberikan kepada orang-orang yang berhak menerimanya. Emas dijadikan jaminan dalam pembiayaan cicil emas tersebut dan emas disimpan di bank sampai nasabah melunasi seluruh angsuran cicilan emasnya, sehingga emas/ jaminan nasabah tidak bisa dijadikan objek akad lain ataupun berpindah kepemilikan.

PT. Bank Syariah Mandiri Kantor Cabang Batusangkar, telah menjalankan produk cicil emas dengan baik. Pihak bank juga memberikan kemudahan kepada nasabah dengan cara pick up dana yang dilakukan oleh pawning staff. Pick up dana adalah menjemput angsuran cicil emas nasabah satu kali dalam seminggu, dana angsuran yang telah disetorkan oleh nasabah ini, akan dimasukan ke dalam rekening nasabah terlebih dahulu. Setelah masa jatuh tempo angsuran cicil emas nasabah tiba, maka bank akan menarik dana angsuran cicil emas tersebut sebesar jumlah angsuran emas setiap bulannya.

ii

KATA PENGANTAR

Syukur alhamdulillahirabbil„alamin penulis ucapkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan hidayah-Nya kepada penulis dalam menyelesaikan penulisan skripsi ini. Shalawat dan salam penulis mohonkan kepada Allah SWT semoga tercurah kepada Nabi Muhammad SAW yang telah meninggalkan dua pedoman hidup, yaitu Al-Quran dan Sunnah untuk kebahagiaan dunia dan akhirat.

Skripsi ini penulis susun dalam rangka memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi (S.E) pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar. Alhamdulillah penulis dapat menyelesaikan skripsi ini dengan judul “Pelaksanaan Cicil Emas Pada PT. Bank Syariah Mandiri Kantor Cabang Batusangkar”.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak terlepas dari bimbingan dan bantuan dari berbagai pihak, baik secara moril maupun materil. Oleh karena itu, pada kesempatan ini penulis ucapkan terima kasih yang tulus kepada Ayahanda Mukhlis yang telah bersabar mendidik dan membesarkan penulis serta senantiasa berdoa kepada Allah Yang Maha Esa juga kepada Ibunda Baniah (Almh) semoga Allah pertemukan kami kelak di surga-Nya. Serta Uni Nelmayeni Uda Dodi Antoni dan adik-adikku Rahma Fitri dan Haryona Fitri. Serta keponakan tercinta Rizki Rinaldi Akbar, dan Muhammad Hafiz. Selanjutnya terima kasih kepada keluarga besar atas dukungannya selama ini.

Selain itu, pada kesempatan ini penulis juga menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. H Kasmuri, M.A selaku Rektor IAIN Batusangkar

2. Bapak Dr. Ulya Atsani, S.H.M.,Hum selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

3. Bapak Elfadhli, S.E.I., M.Si selaku Ketua Jurusan Perbankan Syariah Institut Agama Islam Negeri (IAIN) Batusangkar.

iii

4. Bapak Dr. H. Syukri Iska, M.Ag selaku Pembimbing Akademik yang telah memberikan arahan dan masukan kepada penulis dalam penyelesaian skripsi ini.

5. Ibuk Nita Fitria, SE.I., MA selaku Pembimbing yang telah meluangkan waktu dan memberikan banyak sumbangan pemikiran, arahan dan masukan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak Yusrizal Efendi, S.Ag., M.Ag selaku Penguji I yang telah memberikan arahan dan masukan kepada penulis dalam menyelesaikan skripsi ini.

7. Bapak Hebby Rahmatul Utamy, S.H.I.,M.Sy selaku Penguji II yang telah memberikan arahan dan masukan kepada penulis dalam menyelesaikan skripsi ini.

8. Kepada pihak PT. Bank Syariah Mandiri Kantor Cabang Batusangkar yang telah mengizinkan penulis melakukan penelitian dan membantu dalam pengumpulan data. Ibuk Nia Frihana selaku Branch Manager, Kak Higa Ingriyani Putri selaku Pawning Staff serta karyawan/i BSM KC Batusangkar yang telah banyak membantu penyelesaian skripsi ini.

9. Untuk keluarga besar penulis Wisma Ukhuwah (Suci, Uul, Zeli, Melani, Sri, Fitri, Siska Rahmawati, Ainil, Kartika, Anya, Usqo, Nadia, Sari, Fitri Leni, Ifa, Iza, Barit, Asih, Rama, Siska) dan seluruh akhwat Wisma Dakwah Batusangkar

10. Untuk saudara-saudara se-syurga umumnya Akhwat Syaja‟ah‟15 yang tidak bisa disebutkan satu persatu yang telah mengajarkan betapa indahnya ukhuwah dan iman serta hikmah di setiap perjalanan hidup.

11. Kepada seluruh teman-teman Perbankan Syariah A angkatan 2015: Adam, Ade Tia, Adek Mella, Agung, Ainil, Ica, Aldo, Alges, Alputri, Amin, Gian, Anggun, Anisa, Ariga, Arini, Atika, Ayu, Belia, Cici, Desi, Didi, Doli, Tio, Eka, Elisa, Ella, Elsa, Emil, Eng, Fadel, Fadin, Fiki, Fitri, dan Yosi yang telah menjadi teman seperjuangan penulis juga kepada teman-teman Persya B, C, dan D BP 2015

v DAFTAR ISI

HALAMAN JUDUL

PERNYATAAN KEASLIAN SKRIPSI PERSETUJUAN PEMBIMBING

HALAMAN PENGESAHAN TIM PENGUJI KATA PERSEMBAHAN

BIODATA PENULIS

ABSTRAK ………. i

KATA PENGANTAR ……….. ii

DAFTAR ISI ………...……….………...v

DAFTAR TABEL ………..…………...…..…... vii

DAFTAR GAMBAR ………..………….. viii

BAB I PENDAHULUAN ………..……….. 1

A. Latar Belakang Masalah ………...…...1

B. Fokus Penelitian ………...………...6

C. Rumusan Masalah ………...………....6

D. Tujuan Penelitian ………..………..7

E. Manfaat Penelitian ………..………....7

F. Defenisi Operasional ………...…………....8

BAB II KAJIAN TEORI ……….……….………9

A. Bank Syariah ………..……….9

B. Fatwa DSN MUI No. 77/DSN-MUI/2010 tentang Jual Beli Emas Secara Tidak Tunai………..………...…15

C. Akad yang Digunakan dalam Produk Cicil Emas …………..…………...16

D. Penelitian yang Relevan ...……….34

BAB III METODE PENELITIAN ………37

A. Jenis Penelitian ………..37

vi

C. Instrumen Penelitian ……….…....38

D. Sumber Data ………..……...38

E. Teknik Pengumpulan data ………...……...………..39

F. Teknik Analisis data ………..………...39

G. Teknik Penjamin Keabsahan Data ………..………. 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Perusahaan ...42

B. Pembahasan ...64 BAB V PENUTUP ... 78 A. Kesimpulan ...78 B. Saran ...79 DAFTAR KEPUSTAKAAN LAMPIRAN

vii

DAFTAR TABEL

Tabel 1.1 Data jumlah nominatif produk cicil emas Bank Syariah Mandiri Kantor Cabang Batusangakar periode Desember 2017-

Juni 2019 …..……….…….………..…4 Tabel 3.1 Rencana jadwal penelitian …...………38 Tabel 4.1 Simulasi angsuran cicil emas PT. Bank Syariah Mandiri …...…...…. 74

viii

DAFTAR GAMBAR

Gambar 2.1 Skema Pembiayaan Murabahah …...…………...………...………21 Gambar 2.2 Skema Rahn…...………..………...…...33 Gambar 4.1 Struktur organisasi PT. Bank Syariah Mandiri Kantor

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. (Nurhasanah & Adam, 2017, p. 5). Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat (Sumar'in, 2012, p. 49)

Masyarakat di negara maju dan berkembang sangat membutuhkan bank sebagai tempat untuk melakukan transaksi keuangannya. Mereka menganggap bank merupakan lembaga keuangan yang aman dalam melakukan berbagai macam aktivitas keuangan. Aktivitas keuangan yang sering dilakukan masyarakat di negara maju dan negara berkembang antara lain aktivitas penyimpanan dan penyaluran dana. (Ismail, 2013, p. 29)

Bank sebagai salah satu lembaga penghimpun dana saling bantu membantu untuk mengatasi kekurangan dana demi terlaksananya pembangunan secara berkesinambungan melalui pengelolaan dana. Seiring dengan perkembangan dan kemajuan masyarakat yang penuh dengan persaingan ketat di setiap sektor kehidupan saling berlomba untuk meraih kesempatan yang ada, demikian juga dengan bank. Persaingan antara bank juga semakin tajam dalam penyerahan dana maupun dalam pemberian kredit, masing-masing akan memberikan pelayanan dan kemudahan-kemudahan tertentu dalam rangka menarik perhatian masyarakat. (Jayadi, 2011, p. 3)

Persaingan yang ketat dalam dunia perbankan tentunya juga dirasakan oleh bank syariah. Bank syariah tidak hanya bersaing dengan sesama bank syariah saja, namun juga dengan bank konvensional. Kehadiran perbankan syariah di tengah-tengah perbankan konvensional, sebenarnya telah menawarkan sistem perbankan alternatif bagi umat Islam yang membutuhkan

atau ingin memperoleh layanan jasa perbankan tanpa harus melanggar larangan riba. (Jumarnis, 2017, p. 2)

Allah dalam Alquran melarang riba dan mengancam pelakunya, seperti yang yang terdapat dalam Q.S Al-Baqarah 275

Artinya: Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

Perbankan syariah adalah khitabullah tentang perbankan dan lembaga keuangan terkait wakalah, hawalah, wadiah, murabahah, mudharabah, qardh dan sebagainya. Salah satu elemen yang sangat urgen dalam diskursus dan praktik ekonomi syariah adalah riba. Riba bukanlah representasi seutuhnya ekonomi Islam, tetapi posisi riba cukup dominan di dalamnya, terutama jika dikaitkan dengan perbankan syariah. Pro dan kontra hukum bunga telah menjadi polemik sejak lama. Seperti didokumentasikan Murtadla Muthahari, bahwa Pato dalam The Law Of Plato dan Aristoteles dalam Politics, keduanya melarang praktek pinjam meminjam uang dengan sistem rente. Uang adalah alat untuk jual beli. Hutang merupakan out put dari proses jual

beli. Sedangkan bunga adalah uang yang lahir dari uang. Meminjamkan uang dengan bunga merupakan pekerjaan hina. Menurut Charles Gide, semua agama telah mengharamkan riba. (Yasin, 2010, p. 64)

Bank syariah adalah bank yang menjalankan kegiatan usahanya bedasarkan prinsip syariah. “Bank syariah memiliki sistem operasional yang berbeda dengan bank konvensional. Bank syariah memberikan layanan bebas bunga kepada para nasabahnya. Dalam operasional bank syariah, pembayaran dan penarikan bunga dilarang dalam semua bentuk transaksi. Bank syariah tidak mengenal sistem bunga, baik bunga yang diperoleh dari nasabah yang meminjam uang atau bunga yang dibayar kepada penyimpan dana di bank syariah” (Ismail, 2013, p. 32)

Secara umum bank syariah menggunakan bermacam-macam akad dalam jenis produknya, seperti mudharabah, murabahah, musyarakah,

ijarah, wadiah, rahn, dan berbagai akad syariah yang lain. Salah satu produk

bank syariah yang diminati saat ini adalah produk cicil emas yang dalam pelaksanaannya menggunakan akad murabahah atau jual beli yaitu pihak bank atau baitul mal sebagai penjual dan nasabah atau mudharib sebagai pembeli.

Bank-bank Islam mengambil murabahah untuk memberikan

pembiayaan jangka pendek kepada kliennya untuk membeli barang walaupun klien tersebut mungkin tidak memiliki uang tunai untuk membayar.

Murabahah, sebagaimana digunakan dalam perbankan Islam, ditemukan

terutama berdasarkan dua unsur yaitu harga membeli dan biaya yang terkait, serta kesepakatan berdasarkan mark up (keuntungan). (Elviana, 2015, p. 2)

Produk cicil emas adalah salah satu produk yang dikeluarkan oleh Bank Syariah Mandiri yang merupakan produk kepemilikan emas kepada masyarakat. Produk cicil emas memberikan kesempatan kepada masyarakat untuk memiliki emas batangan dengan cara mencicil dan menggunakan akad

murabahah dengan jaminan diikat dengan rahn (gadai) dengan berat minimal

10 gram hingga 250 gram. (Hilga, wawancara awal, 28 Juni 2019)

Dari berbagai macam produk yang ditawarkan Bank Syariah Mandiri, produk cicil emas merupakan produk yang cukup diminati oleh masyarakat, selain syarat dan prosesnya yang mudah, juga adanya jaminan keamanan.

Seperti produk cicil emas pada PT. Bank Syariah Mandiri Kantor Cabang Batusangkar salah satunya, produk ini baru dijalankan PT. Bank Syariah Mandiri Kantor Cabang Batusangkar pada bulan September 2017, namun jika dilihat dari saldo nominatif cicil emas ini, PT. Bank Syariah Mandiri Kantor Cabang Batusangkar memperoleh jumlah nominal yang cukup besar. Dapat dilihat dari saldo nominatif produk cicil emas PT. Bank Syariah Mandiri Kantor Cabang Batusangkar berikut ini

Tabel 1.1

Data Jumlah Nominatif Produk Cicil Emas PT. Bank Syariah Mandiri Kantor Cabang Batusangkar Periode Desember 2017- Juni 2019

No Tahun Bulan Nominal %

1 2017 Desember Rp 41.792.000 0

2 2018 Januari- Juni Rp 163.612.000 291,49

Juli- Desember Rp 355.300.000 117,16

3 2019 Januari- Juni Rp 381.016.000 7,24

Total Rp 941.720.000

Sumber data dari PT. Bank Syariah Mandiri Kantor Cabang Batusangkar

Dari tabel 1.1 dapat dilihat bahwa nominal produk cicil emas terus meningkat per semesternya (enam bulan) yaitu dari bulan Januari sampai Juni 2018 nominalnya Rp 163.612.000 kemudian meningkat pada bulan Juli sampai bulan Desember 2018 sebesar Rp 355.300.000, peningkatan nominal produk cicil emas pada bulan Juli sampai Desember 2018 ini adalah 117,16%. Demikian juga pada enam bulan berikutnya yaitu dari bulan Januari sampai bulan Juli 2019 nominalnya Rp 381.016.000 juga meningkat dari enam bulan sebelumnya yaitu Rp 355.300.000 peningkatannya 7,24 % . Kemudian total nominal cicil emas dari sejak dijalankan pada bulan Desember 2017 sampai bulan Juni 2019 mencapai Rp 941.720.000.

Salah satu keunggulan produk cicil emas PT. Bank Syariah Mandiri Kantor Cabang Batusangkar adalah emas yang digunakan merupakan emas lantakan (batangan) karena harga emas batangan setiap tahunnya semakin meningkat. Emas perhiasan biasanya harganya menjadi lebih mahal karena

adanya tambahan biaya pembuatan perhiasan tersebut, sedangkan dalam jual beli emas, investor harus memperhatikan nilai tambah dan nilai kunci dari emas tersebut, seperti nilai karat. Jika emas untuk perhiasan biasanya sudah dicampur dengan campuran logam lain sehingga kadar emas sudah berkurang, berbeda dengan emas batangan yang tanpa campuran logam lain dan memiliki nilai kadar yang sama. Selain dari tingkat karatnya, terdapat sertifikat yang dapat disertakan dalam proses penjualan. Hal itu yang menjadi pertimbangan nasabah untuk melakukan pembiayaan cicil emas karena nilai jualnya selalu meningkat tiap tahunnya. (Elviana, 2015, p. 9)

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) telah mengeluarkan fatwa terkait tentang cicil emas yaitu Fatwa DSN-MUI No. 77/DSNMUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai. Hal ini kemudian dimanfaatkan oleh Bank Syariah Mandiri demi menjawab kebutuhan masyarakat akan produk investasi. (Elviana, 2015, p. 9) Fatwa ini muncul karena dilatarbelakangi oleh kebiasaan masyarakat pada saat ini yang sering melakukan transaksi jual beli dengan cara pembayaran tidak tunai, baik itu dengan menggunakan sistem angsuran maupun secara tangguh.

Fatwa DSN-MUI No. 77/DSN-MUI/V/2010 adalah fatwa yang memberikan kejelasan tentang kebolehan untuk melakukan transaksi jual beli emas secara tidak tunai, baik melalui jual beli biasa atau jual beli murabahah, hukumnya boleh (mubah, jaiz) selama emas tidak menjadi alat tukar yang resmi (uang). Akan tetapi, kebolehan tersebut ada ketentuannya yakni harga jual (tsaman) tidak boleh bertambah selama jangka waktu perjanjian meskipun ada perpanjangan waktu setelah jatuh tempo. (Suwanda, 2018, p. 14). Berdasarkan hal di atas, maka perlu rasanya melihat kesesuaian pelaksanaan produk cicil emas pada PT. Bank Syariah Mandiri Kantor Cabang Batusangkar ini dengan aspek syariah melalui Fatwa DSN-MUI No. 77/DSNMUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai, walaupun nominal produk cicil emas PT. Bank Syariah Mandiri Kantor Cabang Batusangkar meningkat per semesternya. Dilihat dari perkembangan saldo nominal produk cicil emas PT. Bank Syariah Mandiri Kantor Cabang

Batusangkar, produk cicil emas Bank Syariah Mandiri ini mengalami kenaikan per semesternya seperti yang telah dijelaskan dalam uraian di atas.

Selain itu, juga terdapat keunggulan-keunggulan dalam cicil emas ini yaitu, cicil emas di Bank Syariah Mandiri aman, karena emas diasuransikan apabila terjadi kerusakan atau pencurian, emas tersebut bisa diganti. Kedua menguntungkan, yaitu tarif yang kompetitif maksudnya harga emas sebagai media investasi yang menguntungkan. Dalam pembiayaan cicil emas menggunakan layanan yang profesional karena Bank Syariah Mandiri merupakan perusahaan terpercaya dengan kualitas layanan terbaik. Serta emas dapat diuangkan dengan cara digadaikan. (Elviana, 2015, p. 10)

Berdasarkan uraian di atas untuk mengetahui pelaksanaan produk cicil emas, dan kesesuaian pelaksanaannya dengan Fatwa DSN-MUI No. 77/DSNMUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai, maka penulis tertarik melakukan penelitian pada PT. Bank Syariah Mandiri Kantor Cabang Batusangkar dalam bentuk penulisan skripsi yang berjudul

“PELAKSANAAN CICIL EMAS PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG BATUSANGKAR”

A. Fokus penelitian

Berdasarkan latar belakang masalah tersebut, maka fokus penelitian dalam penelitian ini yaitu tentang pelaksanaan cicil emas pada PT. Bank Syariah Mandiri Kantor Cabang Batusangkar dan melihat kesesuaian pelaksanaan cicil emas PT. Bank Syariah Mandiri Kantor Cabang Batusangkar dengan aturan Fatwa DSN MUI No 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai.

B. Sub Fokus Penelitian

Berdasarkan fokus penelitian tersebut, maka sub fokus penelitian penelitian ini adalah:

1. Bagaimana proses pelaksanaan cicil emas pada PT. Bank Syariah Mandiri Kantor Cabang Batusangkar?

2. Bagaimana kesesuaian cicil emas PT. Bank Syariah Mandiri Kantor Cabang Batusangkar dengan aturan Fatwa DSN MUI No 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai?

C. Tujuan Penelitian

Tujuan penelitian ini yaitu:

1. Untuk menganalisis proses pelaksanaan cicil emas pada PT. Bank Syariah Kantor Cabang Batusangkar

2. Untuk menganalisis kesesuaian pelaksanaan cicil emas PT. Bank Syariah Mandiri Kantor Cabang Batusangkar dengan aturan Fatwa DSN MUI No 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai.

D. Manfaat Penelitian

Melalui penelitian ini, diharapkan memberikan manfaat sebagai berikut: 1. Bagi Akademik

a. Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam pada Institut Agama Islam Negeri Batusangkar.

b. Penelitian ini juga diharapkan mampu memberikan sumbangsih pemikiran bagi Fakultas Ekonomi dan Bisnis Islam khususnya bagi Jurusan Perbankan Syariah serta menjadi rujukan untuk penelitian berikutnya.

2. Bagi Penulis

a. Dapat menerapkan ilmu-ilmu yang telah didapatkan selama kuliah di IAIN Batusangkar.

b. Dapat memberikan pengetahuan bagi penulis tentang pelaksanaan cicil emas di Bank Syariah Mandiri Kantor Cabang Batusangkar 3. Bagi Perusahaan

Sebagai informasi dan masukan bagi PT. Bank Syariah Mandiri secara umum dan PT. Bank Syariah Mandiri Kantor Cabang Batusangkar secara

khusus untuk membandingkan apakah pelaksanaan cicil emas tersebut telah berjalan sesuai dengan prinsip syariah.

E. Defenisi Operasional

Defenisi operasional dalam penelitian ini yaitu pelaksanaan, cicil emas dan Bank Syariah Mandiri Kantor Cabang Batusangkar.

Pelaksanaan adalah proses, tahapan dalam menjalankan suatu produk. Cicil Emas adalah fasilitas yang disediakan oleh Mandiri Syariah untuk

membantu membiayai kepemilikan emas (Cicil Emas BSM) kepada nasabah yang pelaksanaannya menggunakan akad murabahah untuk kepemilikan emas baik dalam bentuk lantakan (batangan) dan/ atau perhiasan. (Dokumen

Surat Bukti Kepemilikan Emas (SBKE) PT. Bank Syariah Mandiri Kantor Cabang Batusangkar). Pelaksanaan cicil emas yang penulis maksud dalam

penelitian ini adalah proses, tahapan dalam menjalankan produk cicil emas bedasarkan regulasi-regulasi yang mengaturnya.

Bank Syariah Mandiri Kantor Cabang Batusangkar yaitu salah satu

bank yang beroperasi secara syariah yang beralamat di Batusangkar Kabupaten Tanah Datar. Maksud Judul “Pelaksanaan Cicil Emas Pada

Bank Syariah Mandiri Kantor Cabang Batusangkar” dalam penelitian ini

adalah proses, tahapan pelaksanaan dalam menjalankan produk cicil emas dari sejak ditanda tanganinya akad murabahah sampai pada tahap penyerahan emas nantinya dari Bank Syariah Mandiri Kantor Cabang Batusangkar kepada nasabah yang bersangkutan berdasarkan fatwa DSN MUI No 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai.

9 BAB II KAJIAN TEORI A. Bank Syariah

1. Pengertian Bank Syariah

Lembaga perbankan merupakan inti dari sistem keuangan dari setiap negara. Bank adalah lembaga keuangan yang menjadi tempat bagi orang perorangan, badan-badan usaha swasta, dan badan-badan usaha milik negara, bahkan lembaga-lembaga pemerintahan menyimpan dana-dana yang dimilikinya. Melalui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian. (Nurhasanah & Adam, 2017, p. 3)

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. (Sumar'in, 2012, p. 49)

Menurut G.M. Verryn Stuart, bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat baru berupa uang giral. (Nurhasanah & Adam, 2017, p. 4)

Bank syariah merupakan salah satu instrumen yang digunakan untuk menegakkan aturan-aturan ekonomi Islami. Sebagai bagian dari sistem ekonomi, lembaga tersebut merupakan bagian dari keseluruhan sistem sosial. Oleh karenanya, keberadaannya harus dipandang dalam konteks keseluruhan keberadaan masyarakat yang bersangkutan. (Suwiknyo, 2010, p. 1)

Secara filosofis, bank syariah adalah bank yang aktivitasnya meninggalkan masalah riba. Dengan demikian, penghindaran bunga yang dianggap riba merupakan salah satu tantangan yang dihadapi

dunia Islam dewasa ini. Belakangan ini para ekonom muslim telah mencurahkan perhatian besar guna menemukan cara untuk menggantikan sistem bunga dalam transaksi perbankan dan keuangan yang lebih sesuai dengan etika Islam. (Machmud & Rukmana, 2010, p. 4)

Bank syariah terdiri atas dua kata, yaitu bank dan syariah. Kata “bank” bermakna suatu lembaga keuangan yang berfungsi sebagai perantara keuangan dari dua pihak, yaitu pihak yang kelebihan dana dan pihak yang kekurangan dana. Kata “syariah” dalam versi bank syariah di Indonesia adalah aturan perjanjian bedasarkan yang dilakukan oleh pihak bank dan pihak lain untuk menyimpan dan/atau pembiayaan kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. (Nurhasanah & Adam, 2017, p. 6)

Penggabungan dua kalimat menjadi “Bank Syariah” berarti suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu, bank syariah bisa disebut Islamic Banking atau Interst Free

Banking, yaitu suatu sistem perbankan yang dalam pelaksanaan

operasionalnya tidak menggunakan sistem bunga (riba), spekulasi

(maysir), dan ketidak pastian atau ketidak jelasan (gharar)

Pengertian perbankan syariah dalam konteks hukum positif di Indonesia, pasal 1 angka 7 Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah menjelaskan bahwa yang dimaksud dengan bank syariah adalah bank yang menjalankan kegiatan usahanya bedasarkan prinsip syariah, dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah. Perbankan syariah menurut pasal 1 angka 1 UU No 21 Tahun 2008 adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. (Nurhasanah & Adam, 2017, p. 7)

Pengertian prinsip syariah dirumuskan kembali dalam Undang-Undang Nomor 21 Tahun 2008. Ketentuan dalam pasal 1 angka 12 Undang-Undang Nomor 21 Tahun 2008 menyatakan, bahwa yang dimaksud dengan prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan bedasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syariah.

Pengertian prinsip syariah tersebut mengandung dua makna, bahwa prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan dan prinsip hukum Islam disini bukan prinsip hukum Islam

an sich fiqh muamalah, melainkan prinsip hukum Islam bedasarkan

fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa dibidang syariah. (Usman, 2014, p. 56)

1. Jenis- Jenis Bank Syariah

Bank syariah menurut jenisnya terdiri atas Bank Umum Syariah, Unit Usaha Syariah, dan Bank Pembiayaan Rakyat Syariah (BPRS). a. Bank Umum Syariah (BUS)

Bank Umum Syariah adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS dapat berusaha sebagai bank devisa dan bank non devisa. Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubugan dengan mata uang asing secara keseluruhan seperti transfer ke luar negeri, inkaso ke luar negeri, pembukaan

letter of credit, dan sebagainya.

b. Unit Usaha Syariah (UUS)

Unit Usaha Syariah adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha bedasarkan prinsip syariah, atau unit kerja di kantor cabang suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari

kantor cabang pembantu syariah dan/ atau unit syariah. UUS berada satu tingkat dibawah direksi bank umum devisa dan bank nondevisa.

c. Bank Pembiayaan Rakyat Syariah (BPRS)

Bank Pembiayaan Rakyat Syariah adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum BPRS perseroan terbatas. BPRS hanya boleh dimiliki oleh WNI dan/ atau badan hukum Indonesia, pemerintah daerah, atau kemitraan antara WNI atau badan hukum Indonesia dengan pemerintah daerah. (Soemitra, 2010, pp. 61-62)

2. Dasar Hukum Perbankan Syariah di Indonesia

Beberapa ayat dalam Alquran menjadi dasar operasional bank syariah di antaranya: ayat- ayat yang melarang transaksi riba (QS. Al-Baqarah:275), larangan memakan harta orang lain secara batil (QS. An-Nisa‟: 29) serta hadis-hadis Rasulullah yang senada dengan hal itu. Selain beberapa ayat Alquran dan hadis, maka bedasarkan hukum positif, landasan dalam mengoperasionalkan bank syariah adalah Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah (sebelum lahir undang-undang ini, landasan operasional bank syariah adalah Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan). Dalam hal mana sebatas diakomodirnya prinsip syariah dalam operasional bank, yakni di dalam pasal 1 angka 3 jo. Angka 13 UU No. 10 Tahun 1998. (Nurhasanah & Adam, 2017, p. 8)

Prinsip perbankan syariah merupakan bagian dari ajaran Islam yang berkaitan dengan ekonomi. Salah satu prinsip dalam ekonomi Islam adalah larangan riba dalam berbagai bentuknya, dan menggunakan sistem antara lain berupa prinsip bagi hasil. Dengan prinsip bagi hasil, Bank Syariah dapat mencapai iklim investasi yang sehat dan adil karena semua pihak dapat saling berbagi baik keuntungan maupun pootensi resiko yang timbul sehingga akan

menciptakan posisi yang berimbang anatara bank dan nasabahnya. Dalam jangka panjang, hal ini akan mendorong pemerataan ekonomi nasional karena hasil keuntungan tidak hanya dinikmati oleh pemilik modal saja, tetapi juga oleh pengelola modal. (Nurhasanah & Adam, 2017, p. 9)

3. Produk dan Jasa Perbankan Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat dibagi menjadi tiga bagian besar, yaitu produk penyaluran dana

(financing), produk penghimpunan dana (funding), Produk jasa (service)

a. Penyaluran Dana

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam empat kategori yang dibedakan bedasarkan tujuan penggunaannya, yaitu:

1) Prinsip jual beli (Ba‟i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer

of property). Tingkat keuntungan bank ditentukan di depan

dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dapat dibedakan bedasarkan bentuk pembayarannya dan waktu penyerahan barangnya, yakni dalam pembiayaan

murabahah, pembiayaan salam dan pembiayaan istishna‟

(Karim, 2016, p. 98) 2) Prinsip sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah muntahiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian. (Karim, 2016, p. 101)

3) Prinsip bagi hasil (syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah pembiayaan musyarakah dan pembiayaan

mudharabah. (Karim, 2016, p. 102)

4) Akad pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya diperlukan juga akad pelengkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, tapi ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini diperbolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besarnya biaya pengganti biaya ini sekadar untuk menutupi biaya-biaya yang benar-benar timbul. Akad pelengkap ini adalah akad-akad

tabarru‟ yaitu: hiwalah (alih utang-piutang), rahn (gadai), qardh, wakalah (perwakilan), kafalah (garansi bank). (Karim,

2016, p. 105)

b. Produk Penghimpunan Dana

Penghimpun dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasioanal syariah yang ditetapkan dalam menghimpun dana masyarakat adalah prinsip

wadi‟ah dan mudharabah. (Karim, 2016, p. 107)

c. Jasa Perbankan

Bank syariah dapat pula melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapat imbalan berupa

sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa:

sharf (jual beli valuta asing), ijarah (sewa) jenis kegiatan ijarah

antara lain penyewaan kotak simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian). (Karim, 2016, p. 112)

A. Fatwa DSN MUI No. 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai

Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) telah mengeluarkan fatwa terkait tentang Cicil Emas no 77 DSNMUI/V/2010/ tentang Jual Beli Emas secara tidak tunai. Fatwa ini muncul karena dilatarbelakangi oleh kebiasaan masyarakat pada saat ini yang sering melakukan transaksi jual beli dengan cara pembayaran tidak tunai, baik itu dengan menggunakan sistem angsuran maupun secara tangguh.

Menanggapi masalah ini, terjadi perbedaan pendapat di kalangan umat Islam. Sebagian ulama ada yang membolehkan dan sebagian ulama lain tidak membolehkannya. Masing-masing ulama memiliki alasan tersendiri dalam mengeluarkan pendapatnya. Berangkat dari fenomena inilah diperlukan adanya fatwa yang bisa dijadikan pedoman sekaligus penjelasan mengenai masalah jual beli emas secara tidak tunai tersebut.

Fatwa DSN MUI No. 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai ini, menetapkan bahwa jual beli emas secara tidak tunai baik melalui jual beli biasa atau jual beli murabahah, hukumnya boleh (mubah, ja‟iz) selama emas tidak menjadi alat tukar yang resmi (uang). (Suwanda, 2018, pp. 42-43)

Fatwa tersebut juga diberikan batasan dan ketentuan mengenai kebolehan jual beli emas secara tidak tunai yaitu:

1. Harga jual (tsaman) tidak boleh bertambah selama jangka waktu perjanjian meskipun ada perpanjangan waktu setelah jatuh tempo

2. Emas yang dibeli dengan pembayaran tidak tunai boleh dijadikan jaminan (rahn)

3. Emas yang dijadikan jaminan sebagaimana dimaksud dalam angka 2 tidak boleh dijual belikan atau dijadikan obyek akad lain yang menyebabkan perpindahan kepemilikan. (Suwanda, 2018, p. 20)

B. Akad yang Digunakan Dalam Produk Cicil Emas

Akad merupakan perjanjian diantara dua pihak yang sudah teridentifikasikan secara detail dan jelas, dimana masing-masing pihak berkewajiban untuk memenuhinya. Jika salah satu pihak melanggar, maka akan terkena sanksi sesuai dengan kesepakatan yang sudah ditentukan dalam akad. (Zahroh, 2016, p. 35)

Dalam Produk Cicil Emas, akad yang digunakan adalah akad

murabahah dengan pengikatan agunan dengan menggunakan akad rahn. 1. Akad Murabahah

a. Pengertian Murabahah

Pembiayaan murabahah (dari kata ribhu = keuntungan) bank sebagai penjual dan nasabah sebagai pembeli. Barang diserahkan segera dan pembayaran dilakukan secara tangguh. (Suwiknyo, 2010, p. 16)

Murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga lebih sebagai keuntungan yang disepakati. Murabahah berasal dari kata Ribhu (keuntungan) karena dalam transaksi jual beli bank menyebut jumlah keuntungannya (margin/ mark up). Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan. Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam

perbankan Murabahah lazimnya dilakukan dengan cara pembayaran cicilan (bi tsaman ajil). Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dilakukan secara tangguh. (Soemitra, 2010, p. 79)

Karakteristik murabahah adalah penjual harus memberi tahu pembeli tentang harga pembelian barang dan menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut. Para ulama mazhab berbeda pendapat tentang biaya apa saja yang dapat dibebankan kepada harga jual barang tersebut. Secara ringkas,

dapat dikatakan bahwa keempat mazhab membolehkan

pembebanan biaya langsung yang harus dibayarkan kepada pihak ketiga. Keempat mazhab sepakat tidak membolehkan pembebanan biaya langsung yang berkaitan dengan pekerjaan yang memang semestinya dilakukan penjual maupun biaya langsung yang berkaitan dengan hal-hal yang berguna.

Keempat mazhab juga membolehkan pembebanan biaya tidak langsung yang dibayarkan kepada pihak ketiga dan pekerjaan itu harus dilakukan oleh pihak ketiga. Bila pekerjaan itu harus dilakukan oleh si penjual, mazhab Maliki tidak membolehkan pembebanannya, sedangkan ketiga mazhab lainnya

membolehkannya. Mazhab yang empat sepakat tidak

membolehkan pembebanan biaya tidak langsung bila tidak menambah nilai barang atau tidak berkaitan dengan hal-hal yang berguna. (Karim, 2016, pp. 113-114)

b. Landasan Syariah Akad Murabahah

Landasan syariah tentang akad murabahah, bedasarkan Fatwa DSN Nomor 04/DSN-MUI/IV/2000 tentang Murabahah yaitu:

1) Al-Qur‟an

a) Firman Allah, QS An-Nisaa‟ [4]:29

Artinya: “Hai orang-orang yang beriman, janganlah

kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu; sesungguhnya Allah adalah maha penyayang kepadamu.”

b) Firman Allah, QS Al-Baqarah [2]:275

Artinya: Orang-orang yang makan (mengambil) riba

tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat),

sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

c) Firman Allah, QS Al-Maidah [5]:1

Artinya: Hai orang-orang yang beriman, penuhilah

aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (Yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

d) Firman Allah, QS Al-Baqarah [2]:280

Artinya: Dan jika (orang yang berhutang itu) dalam

kesukaran, maka berilah tangguh sampai dia berkelapangan. Dan menyedekahkan (sebagian atau semua utang) itu, lebih baik bagimu, jika kamu mengetahui.

2) Al-Hadits

ِالله ُلوُس َر َلاَق :َلاَق ٍبٌَْهُص ْنَع

َوَِ ْ َ

وَصَلَّى الله عَليْهِ

ُ َ َرَ ْ ونِهٌِ ُةََََ :

ٍلَجَأ ىَ ِإ ُعٌَْ ْ

ُ َض َراَقُمْ َو

ِعٌَْ ْلِ َلا ِتٌَْ ْلِ ُطََْخَأ َو

ن إ ه ور[

]هجام

Artinya: Dari Shuhaib ia berkata, "Rasulullah SAW

bersabda: "Tiga hal yang di dalamnya terdapat barakah; jual beli yang memberi tempo (kredit), peminjaman (muqaradhah/ mudharabah), dan campuran gandum dengan jelai untuk di konsumsi orang-orang rumah bukan untuk dijual." (HR. Ibn Majah) (Ibn Majah, t.th, juz 3, p.

390, hadits 2289)

ُعٌَْ ْ اَمونِإ :َوَِ ْ َ

وَصَلَّى الله عَليْهِ ِالله ُلوُس َر َلاَق ُلوُقٌَ وي ِرْدُخْ ٍدٌِعَس ًِ َأ ْنَع

. ٍض َرَت ْنَع

]هجام ن إ ه ور[

Artinya: Dari Abu Sa'id al-Khudriia berkata, "Rasulullah

SAW bersabda: "Hanyasaja jual beli itu berlaku dengan saling ridha (suka sama suka)." (HR. Ibn Majah) (Ibn

Majah, t.th, juz 3, p. 305, hadits 2185)

ِهٌَْلَع ُ وللَّ ىولَص ِالله َلوُس َر ونَأ ًُِّن َزُمْ ٍف ْوَع ِنْ و ِرْمَع ْنَع

ُزِئاَج ُحْلُّص :َلاَق َمولَس َو

َنٌَْ

ولاِإ َنٌِمِلْسُمْ

اًحْلُص

ًلاَََح َمورَح

َم ورَح اًط ْرَش ولاِإ ْمِهِطوُرُش ىَلَع َنوُمِلْسُم َو اًم َرَح ولَحَأ ْوَأ

ًلاَََح

.اًم َرَح ولَحَأ ْوَأ

]يذمرت ه ور[

Artinya: Dari Amru bin 'Auf Al Muzani bahwa Rasulullah

SAW bersabda: "Perdamaian diperbolehkan di antara kaum muslimin kecuali perdamaian yang mengharamkan yang halal atau menghalalkan yang haram. Dan kaum muslimin boleh menentukan syarat kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram".(HR. al-Turmudzi) (Turmudzi, 1998, juz 3, p. 28,

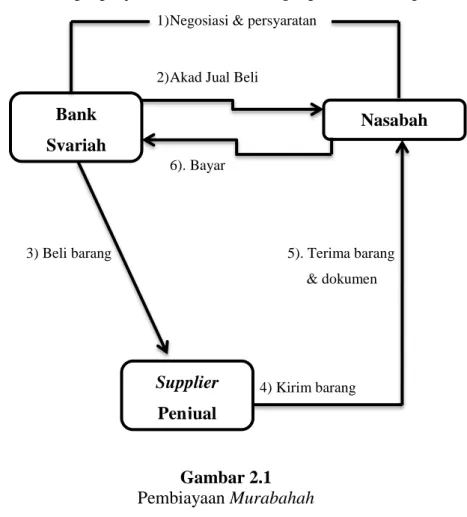

c. Skema Pembiayaan Murabahah

Dalam pembiayaan murabahah, sekurang-kurangnya

terdapat dua pihak yang melakukan transaksi jual beli, yaitu bank syariah sebagai penjual dan nasabah sebagai pembeli barang.

1) Negosiasi & persyaratan

2) Akad Jual Beli

6). Bayar

3) Beli barang 5). Terima barang & dokumen

4) Kirim barang

Gambar 2.1

Pembiayaan Murabahah Keterangan:

1) Bank syariah dan nasabah melakukan negosiasi tentang rencana transaksi jual beli yang akan dilaksanakan. Poin negosiasi meliputi jenis barang yang akan dibeli, kualitas barang, dan harga jual.

2) Bank syariah melakukan akad jual beli dengan nasabah, dimana bank syariah sebagai penjual dan nasabah sebagai pembeli. Dalam akad jual beli ini, ditetapkan barang yang menjadi objek jual beli yang telah dipilih oleh nasabah, dan harga jual barang.

Bank Syariah

Nasabah

Supplier

3) Atas dasar akad yang dilaksanakan anatara bank syariah dan nasabah, maka bank syariah membeli barang dari supplier/ penjual. Pembelian yang dilakukan oleh bank syariah ini sesuai dengan keinginan nasabah yang telah tertuang dalam akad.

4) Supplier mengirimkan barang kepada nasabah atas perintah bank syariah.

5) Nasabah menerima barang dari supplier dan menerima dokumen kepemilikan barang tersebut.

6) Setelah menerima barang dan dokumen, maka nasabah melakukan pembayaran. Pembayaran yang lazim dilakukan oleh nasabah ialah dengan cara angsuran. (Ismail, 2013, pp. 139-140)

d. Ketentuan Pembiayaan Murabahah

1) Ketentuan umum murabahah dalam bank syariah

a) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

b) Barang yang diperjual belikan tidak diharamkan oleh syariah Islam.

c) Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya.

d) Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba. e) Bank harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan secara utang.

f) Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini, bank harus memberitahu

secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

g) Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati. h) Untuk mencegah tejadinya penyalahgunaan atau kerusakan

akad tersebut, pihak bank dapat mengadakan perjanjian khusus dengan nasabah.

i) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli

murabahah harus dilakukan setelah barang, secara prinsip,

menjadi milik bank. (Nurhasanah & Adam, 2017, p. 49) 2) Ketentuan murabahah kepada nasabah

a) Nasabah mengajukan permohonan dan perjanjian pembeli suatu barang atau aset kepada bank.

b) Jika bank menerima permohonan tersebut, ia harus membeli terlebih dahulu aset yang dipesannya secara sah dengan pedagang.

c) Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah harus menerima (membeli)-nya sesuai perjanjian yang telah disepakatinya, karena secara hukum perjanjian tersebut mengikat, kemudian kedua belah pihak harus membuat kontrak jual beli.

d) Dalam jual beli ini, bank dibolehkan meminta nasabah untuk membayar uang muka saat menandatangani kesepakatan awal pemesanan.

e) Jika nasabah kemudian menolak membeli barang tersebut, biaya rill bank harus dibayar dari uang muka tersebut. f) Jika nilai uang muka kurang dari kerugian yang harus

ditanggung oleh bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

g) Jika uang muka memakai kontrak „urbun sebagai alternatif dari uang muka, maka:

(1) Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal membayar sisa harga.

(2) Jika nasabah batal membeli, uang muka menjadi milik bank maksimal sebesar kerugian yang ditanggung oleh bank akibat pembatalan tersebut, dan jika uang muka

tidak mencukupi, nasabah wajib melunasi

kekurangannya. (Nurhasanah & Adam, 2017, p. 50) 3) Jaminan dalam murabahah

a) Jaminan dalam murabahah dibolehkan, agar nasabah serius dengan pesanannya.

b) Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat dipegang. (Nurhasanah & Adam, 2017, p. 51) 4) Utang dalam murabahah

a) Secara prinsip, penyelesaian utang nasabah dalam transaksi murabahah tidak ada kaitannya dengan transaksi lain yang dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian, ia tetap berkewajiban untuk menyelesaikan utangnya kepada bank. b) Jika nasabah menjual barang tersebut sebelum masa

angsuran berakhir, ia tidak wajib segera melunasi seluruh angsurannya.

c) Jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap harus menyelesaikan utangnya sesuai

kesepakatan awal. Ia tidak boleh memperlambat

pembayaran angsuran atau meminta kerugian itu diperhitungkan. (Nurhasanah & Adam, 2017, p. 51)

5) Penundaan pembayaran dalam murabahah

a) Nasabah yang memiliki kemampuan, tidak dibenarkan menunda penyelesaian utangnya.

b) Jika nasabah menunda-nunda pembayaran dengan sengaja, atau jika salah satu pihak tidak menunaikan kewajibannya, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah. (Nurhasanah & Adam, 2017, p. 51)

6) Bangkrut dalam murabahah

Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan utangnya, bank harus menunda tagihan utang sampai ia menjadi sanggup kembali, atau bedasarkan kesepakatan. Selain itu, DSN juga telah mengatur tentang potongan pelunsan dalam murabahah, uang muka dalam

murabahah, dan diskon dalam murabahah. Adapun ketentuan

potongan pelunasan dalam murabahah diatur dalam Fatwa DSN No. 23/DSN-MUI/III.2002 tentang Potongan Pelunasan dalam Murabahah, sebagai berikut:

a) Jika nasabah dalam transaksi murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang telah disepakati, LKS boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjikan dalam akad.

b) Besar potongan sebagaimana dimaksud di atas diserahkan pada kebijakan dan pertimbangan LKS. (Nurhasanah & Adam, 2017, p. 52)

Selanjutnya, uang muka dalam murabahah, telah diatur dalam Fatwa DSN No. 13/DSN-MUI/IX/2000 tentang Uang Muka dalam Murabahah sebagai berikut:

a) Dalam akad pembiayaan murabahah, Lembaga Keuangan Syariah (LKS) dibolehkan untuk memninta uang muka apabila kedua belah pihak bersepakat.

b) Besar jumlah uang muak ditentukan bedasarkan

kesepakatan.

c) Jika nasabah membatalkan akad murabahah, nasabah harus memberikan ganti rugi kepada LKS dari uang muka tersebut.

d) Jika jumlah uang muka lebih kecil dari kerugian, LKS dapat meminta tambahan kepada nasabah.

e) Jika jumlah uang muka lebih besar dari kerugian, LKS harus mengembalikan kelebihannya kepada nasabah. (Nurhasanah & Adam, 2017, p. 52)

Diskon dalam murabahah diatur dalam Fatwa DSN No. 16/DSN-MUI/IX/2000 tentang Diskon dalam Murabahah dengan ketentuan sebagai berikut:

a) Harga (tsaman) dalam jual beli adalah suatu jumlah yang disepakati oleh kedua belah pihak, baik sama dengan nilai

(qimah) benda yang menjadi objek jual beli, lebih tinggi

maupun lebih rendah.

b) Harga dalam jual beli murabahah adalah harga beli dan biaya yang diperlukan ditambah keuntungan sesuai dengan kesepakatan.

c) Jika dalam jual beli murabahah LKS mendapat diskon dari

supplier, harga sebenarnya adalah harga setelah diskon,

karena itu diskon merupakan hak nasabah.

d) Jika pemberian diskon terjadi setelah akad, pembagian

diskon tersebut dilakukan bedasarkan pejanjian

e) Dalam akad, pembagian diskon setelah akad hendaklah diperjanjikan dan ditandatangani (Nurhasanah & Adam, 2017, p. 52)

e. Aplikasi Pembiayaaan Murabahah dalam Bank Syariah

1) Penggunaan Akad Murabahah

a) Pembiayaan murabahah merupakan jenis pembiayaan yang sering diaplikasikan dalam bank syariah, yang pada umumnya digunakan dalam transaksi jual beli barang investasi dan barang-barang yang diperlukan oleh individu. b) Jenis penggunaan pembiayaan murabahah lebih sesuai untuk pembiayaan investasi dan konsumsi. Dalam pembiayaan investasi, akad murabahah sangat sesuai karena ada barang yang akan diinvestasikan oleh nasabah atau akan ada barang yang menjadi objek investasi. Dalam pembiayaan konsumsi, biasanya barang yang akan dikonsumsi oleh nasabah jelas dan terukur.

c) Pembiayaan murabahah kurang cocok untuk pembiayaan modal kerja yang diberikan langsung dalam bentuk uang. (Ismail, 2013, p. 140)

2) Barang yang boleh digunakan sebagai objek jual beli

a) Emas, jual beli emas secara tidak tunai, baik melalui jual beli biasa atau jual beli murabahah, hukumnya boleh

(mubah ja‟iz) selama emas tidak menjadi alat tukar yang

resmi (uang). (DSN, Fatwa DSN MUI No. 77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai, 2010, p. 11)

b) Rumah.

c) Kendaraan bermotor dan/atau alat transportasi. d) Pembelian alat-alat industri.

f) Pembelian aset yang tidak bertentangan dengan syariah Islam. (Ismail, 2013, p. 141)

3) Bank

a) Bank berhak menentukan dan memilih supplier dalam pembelian barang. Bila nasabah menunjuk supplier lain, maka bank syariah berhak melakukan penilaian terhadap kriteria supplier untuk menentukan kelayakannya sesuai dengan kriteria yang ditetapkan oleh bank syariah.

b) Bank menerbitkan Purchase Order (PO) sesuai dengan kesepakatan antara bank syariah dan nasabah agar barang dikirimkan ke nasabah.

c) Cara pembayaran yang dilakukan oleh bank syariah yaitu dengan mentransfer langsung pada rekening supplier/ penjual, bukan kepada rekening nasabah. (Ismail, 2013, p. 141)

4) Nasabah

a) Nasabah harus sudah cakap menurut hukum, sehingga dapat melaksanakan transaksi.

b) Nasabah memiliki kemauan dan kemampuan dalam melakukan pembayaran. (Ismail, 2013, p. 142)

5) Supplier

a) Supplier adalah orang atau badan hukum yang menyediakan barang sesuai permintaan nasabah.

b) Supplier menjual barangnya kepada bank syariah, kemudian bank syariah akan menjual barang tersebut kepada nasabah.

c) Dalam kondisi tertentu, bank syariah memberikan kuasa kepada nasabah untuk membeli barang sesuai dengan spesifikasi yang telah ditetapkan dalam akad. Purchase

Order (PO) atas pembelian barang tetap diterbitkan oleh

bank kepada supplier. Namun penyerahan barang dapat dilakukan langsung oleh supplier kepada nasabah atas kuasa dari bank syariah. (Ismail, 2013, p. 142)

6) Harga

a) Harga jual barang telah ditetapkan sesuai dengan akad jual beli antara bank syariah dan nasabah dan tidak dapat berubah selama masa perjanjian.

b) Harga jual bank syariah merupakan harga jual yang disepakati antara bank syariah dan nasabah.

c) Uang muka (urbun) atas pembelian barang yang dilakukan oleh nasabah (bila ada), akan mengurangi jumlah piutang

murabahah yang akan diangsur oleh nasabah. Jika

transaksi murabahah dilaksanakan, maka urbun diakui sebagai bagian dari pelunasan piutang murabahah sehingga akan mengurangi jumlah piutang murabahah. Jika transaksi murabahah tidak jadi dilaksanakan (batal), maka urbun (uang muka) harus dikembalikan kepada nasabah setelah dikurangi dengan biaya yang telah dikeluarkan oleh bank syairah. (Ismail, 2013, p. 142) 7) Jangka waktu

a) Jangka waktu pembiayaan murabahah, dapat diberikan dalam jangka pendek, menengah, dan panjang, sesuai dengan kemampuan pembayaran oleh nasabah dan jumlah pembiayaan yang diberikan oleh bank syariah.

b) Jangka waktu pembiayaan tidak dapat diubah oleh salah satu pihak. Bila terdapat perubahan jangka waktu, maka perubahan ini harus disetujui oleh bank syariah maupun nasabah. (Ismail, 2013, p. 143)

8) Lain-lain

a) Denda atas tunggakan nasabah (bila ada), diperkenankan dalam aturan perbankan syariah dengan tujuan untuk

mendidik nasabah agar disiplin dalam melakukan angsuran atas piutang murabahah. Namun pendapatan yang diperoleh bank syariah karena denda keterlambatan pembayaran angsuran piutang murabahah tidak boleh diakui sebagai pendapatan operasional, akan tetapi dikelompokan dalam pendapatan non halal, yang

dikumpulkan dalam suatu rekening tertentu atau

dimasukan dalam titipan (kewajiban lain-lain). Titipan ini akan disalurkan untuk membantu masyarakat ekonomi lemah, misalnya untuk bantuan bencana alam, beasiswa untuk murid yang kurang mampu, dan pinjaman tanpa imbalan untuk pedagang kecil.

b) Bila nasabah menunggak terus, dan tidak mampu lagi membayar angsuran, maka penyelesaian sengketa ini dapat dilakukan melalui musyawarah. Bila musyawarah tidak tercapai, maka penyelesaiannya akan diserahkan kepada pengadilan agama. (Ismail, 2013, p. 143)

2. Akad Rahn

a. Pengertian Rahn

Ar-rahn atau rahn merupakan perjanjian penyerahan barang

yang digunakan sebagai angunan untuk mendapatkan fasilitas pembiayaan. Beberapa ulama mendefenisikan rahn sebagai harta yang oleh pemiliknya digunakan sebagai jaminan utang yang bersifat mengikat. Rahn juga diartikan sebagai jaminan terhadap utang yang mungkin dijadikan sebagai pembayar kepada pemberi utang baik seluruhnya atau sebagian apabila pihak yang berutang tidak mampu melunasinya. (Ismail, 2013, p. 209)

Dalam Islam, rahn diperbolehkan berdasarkan al-Quran dan hadis Rasulullah SAW. Rahn atau jaminan itu dapat dijual atau dihargai apabila dalam waktu yang telah diperjanjikan oleh

kedua pihak, tidak dapat dilunasi. Hak pemberi pinjaman akan muncul pada saat debitur tidak mampu melunasi kewajibannya. Akad rahn diperbolehkan karena banyak kemaslahatannya (faedah atau manfaat) yang terkandung dalam rangka hubungan antar sesama manusia. (Ismail, 2013, pp. 209-210)

Rahn (gadai), untuk memberikan jaminan pembayaran

kembali kepada bank dalam memberikan pembiayaan. Baang yang digadaikan wajib memenuhi kriteria:

1) Milik nasabah sendiri.

2) Jelas ukuran, sifat dan nilainya ditentukan bedasarkan nilai rill pasar.

3) Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank. (Suwiknyo, 2010, p. 20)

b. Landasan Syariah Rahn

Landasan syariah tentang Rahn, bedasarkan Fatwa DSN Nomor 25/DSN-MUI/III/2002 tentang Rahn

1) Firman Allah QS. Al-Baqarah [2]:283

Artinya: Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah