1 PERBEDAAN PERILAKU INCOME SMOOTHING DALAM TAHAPAN

SIKLUS DAUR HIDUP PERUSAHAAN MANUFAKTUR Asterita Dessy Philiana

Ari Budi Kristanto MI Mitha Dwi Restuti Universitas Kristen Satya Wacana

ABSTRACT

Income smoothing is a method performed by the company in managing the company's profit. This study aims to determine whether there is an increasingly low income leveling along with the changing phases of the life cycle of the company. The results of this study showed at every stage of practice income smoothing and hypothesis proved that at the stage of having stagnant income smoothing pra ctices with the lowest average eckel index is close to 1.

Keywords: life cycle, income smoothing

Pendahuluan

2 perusahaan mengalami fluktuasi, maka dari pihak manajemen akan melakukan income smoothing. Upaya ini dilakukan untuk mempertahankan investor maupun kreditor dengan menjaga kepercayaan mereka. Praktik income smoothing tidak akan terjadi jika laba yang diharapkan tidak terlalu berbeda dengan laba yang sesungguhnya (Prasetio, 2002). Laba merupakan hal penting yang dipertimbangkan oleh investor dalam pengambilan keputusan akan tetap melakukan investasi atau tidak.

Perusahaan juga memilki life cycle sama seperti halnya dengan produk (Schori dan Garee, 1998). Terdapatnya empat tahap silkus daur hidup perusahaan, yaitu introduction, growth, mature dan stagnant. Hal ini dibuktikan dengan penelitian Hastuti (2006) tentang perbedaan perilaku earning management berdasarkan perbedaan life cycle perusahaan. Hasil penelitiannya menyatakan bahwa tidak adanya perbedaan perilaku earning management di setiap tahapan. Earning management dapat dilakukan di tiap-tiap tahapan. Earning managemet pada saat stagnant lebih kecil dibandingkan dengan tahap mature, tetapi tidak bisa membuktikan jika earning management saat mature lebih kecil dari tahap growth.

3 Berdasarakan hal ini earning management dapat dihubungkan dengan life cycle perusahaan (growth, mature, stagnant). Maka penulis akan meneliti apakah ada perbedaan perilaku income smoothing berdasarkan pada tahapan life cycle perusahaan yang berbeda yaitu saat growth, mature dan stagnant. Perbedaan itu terlihat dari besar kecilnya income smoothing pada masing-masing tahapan life cycle. Obyek penelitian adalah semua perusahaan manufaktur yang terdapat dalam Bursa efek Indonesia (BEI) tahun 2007-2011.

Manfaat dari penelitian ini adalah sebagai bahan pertimbangan bagi pengguna laporan keuangan, terutama bagi para investor untuk pengambilan keputusan yang tepat. Setidaknya investor dapat mengetahui dalam tahapan yang seperti apa perusahaan sering melakukan income smoothing.

Telaah Teoritis dan Perumusan Masalah Income smoothing

4 Sri (2008) income smoothing adalah suatu upaya perusahaan untuk mengatur agar labanya relatif sama selama beberapa periode. Upaya ini dilakukan dengan memanipulasi pendapatan dan biaya periode berjalan agar menjadi lebih tinggi atau lebih rendah dari pendapatan atau biaya yang sesungguhnya. Sedangkan Brayshaw dan Eldin (1989) mengungkapkan bahwa manajemen perusahaan diuntungkan dengan pratik income smoothing.

Menurut Foster dalam Dwiatmini dan Nurkholis (2001) tujuan income smoothing adalah sebgai berikut:

1. Dapat memperbaiki citra perusahaan di mata pihak luar bahwa perusahaan tersebut memiliki resiko yang rendah.

2. Memberikan suatu informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang

3. Meningkatkan kepuasan relasi bisnis

4. Meningkatkan persepsi pihak eksternal terhadap kemakmuran manajemen. 5. Meningkatkan kompensasi bagi manajemen.

Life Cycle

5 Swastha (1984) menyatakan daur hidup produk dibagi menjadi empat tahap, yaitu : tahap perkenalan (introduction), tahap pertumbuhan (growth), tahap kedewasaan (maturity), tahap kemunduran (decline). Sama halnya dengan daur hidup perusahaan.

Menurut Schori dan Garee, (1998). Saat introduction, perusahaan baru dikenal sebagai bisnis yang kecil tetapi jika perusahaan itu sukses, maka penjualan mulai bertumbuh. Saat growth perusahaan mulai dapat memenuhi kebutuhan pasar dan pertumbuhannya cepat. Damodaran (2001) menjelaskan kecenderungan perilaku

aliran kas (cashflow) dan penjualan termasuk relatif kecil dikarenakan laba yang

diperoleh masih belum seimbang dibandingkan dengan pendapatannya, sedangkan

kebutuhan investasinya relatif tinggi. Perusahaan yang sudah menjadi go public akan

mencari pendanaan lain atau alternatif pendanaan, selain menambah saham yang

ditawarkan ke public baik melalui mekanisme right issue atau opsi ekuitas (equity

options). Tetapi jika perusahaan memilih untuk menggunakan sumber dana utang,

maka cenderung untuk memilih bentuk utang yang dapat dikonversi (convertible

debt).

Saat mature, perusahaan memasuki tahap dimana manajer mulai professional. Tetapi umur perusahaan pada tahap ini tidak panjang dan mengarah pada tahap akhir dalam life cycle perusahaan. Dalam tahap ini peningkatan laba dan aliran kas

(cashflow) yang cepat yang merupakan keberhasilan dari investasi masa lalu. Jenis

kebutuhan dana dari luar juga mulai berubah. Perusahaan akan lebih menyukai dana

6 yang tetap berada pada tahap ini untuk jangka waktu yang lama, tapi ada juga yang mengarah pada kebangkrutan atau tahap akhir decline.

Tahapan yang terakhir adalah decline, perusahaan mengalami penurunan secara terus menerus yang berkepanjangan terhadap pendapatan dan laba sebagai konsekuensi dari kedewasaan perusahaan dan masuknya pesaing-pesaing baru. Walau

investasi yang ada masih menghasilkan aliran kas (cashflow), akan tetapi jumlahnya

tidak banyak. Dana eksternalpun ikut menurun karena investasi yang juga menurun

dan jumlah dana internal yang tersedia diperusahaan sangat besar. Penjualan saham

atau obligasi sudah bukan alternatif yang menarik, bahkan dengan kelebihan dana

internal perusahaan akhirnya mulai berpikir untuk melunasi semua kewajibannya atau

membeli balik saham-sahamnya. Tahap ini perusahaan secara bertahap mengalami

yang disebut sebagai melikuidasi diri sendiri, akan tetapi jika perusahaan sudah

masuk dalam tahapan mature dan tidak memasuki tahap decline perusahaan bisa stabil maka perusahaan masuk dalam tahap stagnant.

Menurut Quinn dan Cameron, (1983) tahap decline tidak dapat dilakukan karena perusahaan yang berada dalam tahap decline biasanya tidak tercatat lagi di bursa. Beberapa literatur yang menulis tentang life cycle perusahaan, tidak ada yang memperhatikan tahap decline ini. Hal ini dimungkinkan pada tahap ini perusahan terjadi perubahan secara metamorphosis yang tidak dapat diprediksi.

7 mendapatkan laba bersih dan laba operasional selama dua tahun fiskal berakhir supaya saham perusahaan dapat di catatkan di bursa. Tahap start up perusahaan tidak lebih dari sathun melakukan penjualan sebelum go public (Atmini, 2002).

8 Penelitian terdahulu

Menurut Yan (2006) untuk mengembangkan metodologi baru yang dapat digunakan untuk mengukur tahapan siklus daur hidup suatu perusahaan dengan membandingkan status perusahaan pada setiap titik pembangunan dengan status keseluruhan sejarah sendiri. Hasil penelitian ini menyimpulkan bahwa ukuran yang semakin besar seiring dengan perkembangan perusahaan melalui setiap tahap life cycle perusahaan.

Hastuti (2006) membedakan besar kecilnya earning management berdasarkan pada perbedaan life cycle perusahaan dan ukuran perusahaan. Penelitian ini menunjukan terdapat earning management dalam perusahaan yang masuk dalam tahapan growth, mature dan stagnant akan tetapi untuk perbedaan perilaku tidak ada, baik berdasarkan life cycle maupun ukuran perusahaan.

9 Tetapi dalam tahapan mature bisa dilihat bahwa penjualan pembayaran deviden, dan jumlah investasi pada tingkat medium. Sedangkan stagnant penjualan mulai menurun tetapi pembayaran deviden cukup tinggi.

Hubungan Income Smoothing Terhadap Life Cycle

Earning managemet mencakup usaha manajer dalam memaksimalkan maupun dalam meminimalkan laba, begitu juga dengan income smoothing. Income smoothing termasuk juga dalam bagian dari earning management. Hayn (1995) menjelaskan bahwa pada saat perusahaan bertumbuh (growth) perusahaan mulai menghasilkan earning, sehingga earning management dapat dilakukan saat perusahaan tumbuh (growth).

10 canggih dan memiliki auditor internal yang lebih kompeten dibandingkan dengan perusahaan-perusahaan berukuran kecil. Menurut penelitian Yan (2006) ukuran perusahaan yang semakin besar seiring dengan perkembangan perusahaan melalui setiap tahapan life cycle perusahaan.

Perbedaan penelitian Kim dan Yan terletak pada kombinasi variabelnya antara life cycle dan ukuran perusahaan. Sedangkan Hastuti (2006) membedakan besar kecilnya earning management berdasarkan perbedaan life cycle perusahaan.

Perumusan Hipotesis

Perusahaan yang masuk dalam tahap growth, berarti perusahaan masih dalam tahap bertumbuh dari introduction. Dalam tahap ini laba perusahaan biasanya meningkat dengan cepat. Sedangkan saat tahap mature atau (maturity) perusahaan mengalami fluktuasi laba, karena perusahaan sudah mengenal banyak pesaing. Tetapi pada tahap stagnant (stabil) perusahaan sudah bisa membuat laba perusahaan tiap periodenya bertahan berkisaran laba-laba sebelumnya. Disini perusahaan harus bisa terus mempertahankan jika tidak, maka perusahaan akan mengalami kemunduran dimana tahap kemunduran itu yang disebut dengan decline.

11 karena menurut Shank dan Govindarajan dalam Hamid (1999), perusahaan yang berada pada fase penurunan (dalam hal ini ditunjukan dengan tingkat pertumbuhan penjualan yang rendah) memiliki sistem pengendalian yang ketat sehingga pihak manajemen kurang bebas untuk melakukan earning management. Semakin perusahaan dikelola dengan baik dan memiliki sistem pengendalian internal yang ketat maka manajer akan lebih berhati-hati dan tingkat earning management akan berkurang.

Berdasarkan uraian tersebut maka hipotesis dirumuskan sebagai berikut: H1 : Terdapat income smoothing yang semakin rendah seiring dengan perubahan

tahapan life cycle perusahaan.

Metode Penelitian

Obyek penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2007 - 2011. Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan yang dipilih berdasarkan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatives sesuai dengan kriteria yang ditentukan. Adapun kriteria sampel yang akan digunakan sebagai berikut:

12 2. Perusahaan yang memiliki data yang lengkap terkait dengan variabel-variabel

yang digunakan dalam penelitian ini.

Data yang digunakan dalam penelitian ini merupakan data sekunder, yang terdiri dari laporan keuangan tahunan publikasi tahun 2007-2011 yang diperoleh dari Indonesian Capital Market Directory (ICMD) atau website perusahaan dan website BEI (www.idx.co.id).

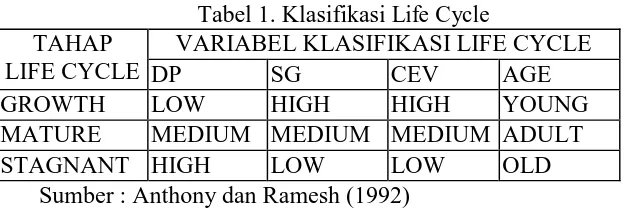

Adapun beberapa tahap-tahap dan variabel yang digunakan dalam penelitian ini (Hastuti, 2006), sebagai berikut:

1. Pembagian perusahaan menurut tahap-tahap siklus perusahaan, yaitu tahap growth, mature, dan stagnant. Variabel yang mendukung dalam penelitian ini ada empat, yaitu pembayaran deviden per tahun sebagai persentase laba (DP), persentase pertumbuhan penjualan (SG), persentase total nilai perusahaan (CEV) dan umur perusahaan (AGE).

Rumus untuk menghitung deviden payout (DP)

DPt = (DPS/EPS)x100 Keterangan :

DPS : deviden perlembar saham EPS : laba per lembar saham

Rumus untuk menghitung sales growth (SG)

13 Salest : penjualan bersih pada tahun t

Salest-1 : penjualan bersih pada tahun t-1

Rumus untuk menghitung capital expenditure value (CEV)

CEVt = (CEt/VALUEt)x100 Keterangan :

CEt : capital expenditure pada tahun t

VALUEt : nilai pasar ekuitas (closing price x jumlah saham beredar) ditambah nilai buku utang jangka panjang pada tahun t

Rumus untuk mencari umur perusahaan (AGE)

AGE = tahun berjalan - tahun terbentuknya perusahaan

Perusahaan diklasifikasikan ke dalam tahap growth, mature, dan stagnant (Hastuti, 2006) dengan kriteria sebagai berikut:

1. Growth : apabila suatu tahun perusahaan berada pada kuintil tertinggi (kuintil pertama) gabungan skor peringkat pertumbuhan penjualan dan capital expenditure dan berada pada kuintil terendah (kuintil pertama) gabungan skor peringkat devidend payout dan umur perusahaan.

14 3. Stagnant : apabila suatu tahun perusahaan berada pada kuintil terendah (kuintil ke-4) gabungan skor peringkat pertumbuhan penjualan dan capital expenditure, berada pada kuintil tertinggi (kuintil ke-4) skor peringkat dividend payout, dan berada pada kuintil tertinggi (kuintil ke-4) skor peringkat umur perusahaan.

Kuintil 1 (growth), kuintil 2 (growth/mature), kuintil 3 (mature), kuintil 4 (mature/decline), kuintil 5 (decline).

Ada dua langkah dalam pengklasifikasian. Langkah pertama perusahaan diklasifikasian ke dalam tahapan growth, mature dan stagnant sesuai dengan empat variabel diatas DP, SG, CEV dan AGE yang dibagi ke dalam kuintil. Tetapi hasil yang sangat sedikit maka dilakukan langkah kedua.

Langkah kedua untuk perusahaan yang belum dapat terklasifikasiin dengan cara mengeliminasi variabel CEV. CEV lebih cenderung berkaitan dengan fungsi produksi dibandingkan dengan life cycle. Menurut Anthony dan Ramesh (1992) CEV memiliki explonatory power yang rendah. CEV sangat lemah pengaruhnya terhadap life cycle perusahaan. Sehinnga yang dipakai variabel DP, SG, dan AGE yang kemudian dibagi ke dalam kuintil.

15 Laba yang digunakan adalah laba setelah pajak sebagai tujuan income smoothing. Digunakan untuk mengindikasikan perusahaan melakukan praktik income smoothing atau tidak. Rumus yang digunakan sebagai berikut:

Indeks Eckel : CV∆I / CV∆S CV∆I : S∆I / X∆I

CV∆S : S∆S / X∆S Keterangan :

CV∆I : Koefesien variasi perubahan EAT CV∆S: Koefesien variasi perubahan penjualan S∆I : Standart deviasi perubahan EAT S∆S : Standart deviasi perubahan penjualan X∆I : Rata - rata perubahan EAT

X∆S : Rata – rata perubahan penjualan

∆I : Perubahan EAT antara tahun n dengan n-1 ∆S : Perubahan penjualan antara tahaun n dengan n-1

16 Teknis Analisis

Teknik dan tahapan analisis data dalam penelitian ini adalah, mengklasifikasikan hasil perhitungan data life cycle menjadi tiga kelompok, yaitu perusahaan yang dikelompokan dalam kelompok growth, mature dan stagnant. Dari hasil tersebut akan dilakukan uji normalitas untuk mengetahui data tersebut normal atau tidak. Menguji normalitas data dengan One Sample Kolmogorov-Smirnov Test. Normalitas terjadi apabila hasil dari uji Kolmogrov-Smirnov lebih dari 0,05. Selanjutnya dilakukan uji statistik deskriptif untuk menguji hipotesis yang diajukan dalam penelitian ini.

Analisis dan Pembahasan Statistik Deskriptif

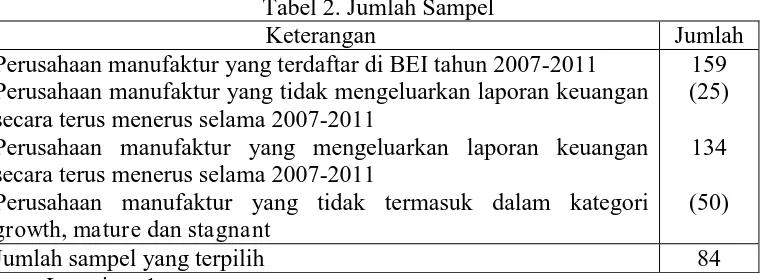

Penelitian ini menggunakan sampel dari perusahaan manufaktur yang listing di BEI selama periode 2007-2011 dengan jumlah 159 perusahaan. Berikut hasil perhitungan sampel.

Tabel 2. Jumlah Sampel

Keterangan Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun 2007-2011 Perusahaan manufaktur yang tidak mengeluarkan laporan keuangan secara terus menerus selama 2007-2011

Perusahaan manufaktur yang mengeluarkan laporan keuangan secara terus menerus selama 2007-2011

Perusahaan manufaktur yang tidak termasuk dalam kategori growth, mature dan stagnant

159 (25) 134 (50)

Jumlah sampel yang terpilih 84

17 Setelah melakukan perhitungan ternyata sampel yang dapat digunakan hanya 134 perusahaan manufaktur. Kemudian dilakukan pengkasifikasian terhadap 134 perusahaan manufaktur yang listing di BEI, didapatkan 84 perusahaan yang sesuai dengan kriteria dan 50 perusahaan tidak terpilih karena tidak sesuai dengan kriteria yang disampaikan oleh Hastuti (2006). Sampel berjumlah 84 yang akan diuji diklasifikasikan ke dalam tahapan growth, mature dan stagnant.

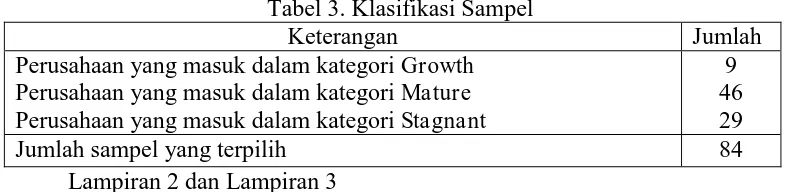

Tabel 3. Klasifikasi Sampel

Keterangan Jumlah

Perusahaan yang masuk dalam kategori Growth Perusahaan yang masuk dalam kategori Mature Perusahaan yang masuk dalam kategori Stagnant

9 46 29

Jumlah sampel yang terpilih 84

Lampiran 2 dan Lampiran 3

Perusahaan yang masuk dalam klasifikasian life cycle pada tahap growth adalah 9 perusahaan, tahap mature berjumlah 46 perusahaan dan tahap stagnant berjumlah 29 perusahaan.

Dari jumlah sampel 84 perusahaan yang terpilih dan sudah terklasifikasi kemudian akan dilakukan perhitungan indeks eckel untuk menentukan perusahaan melakukan pratik income smoothing atau tidak.

Tabel 4. Pengujian Income Smoothing

Keterangan Jumlah Persentase Life Cycle

18 Dari hasil perhitungan indeks eckel pada tabel 4, bahwa dari 84 sampel perusahaan terdapat 33 perusahan yang diduga melakukan praktik income smoothing dimana pada taraf growth ada 2,38% yang terdiri dari 2 perusahaan, taraf mature 22,62% terdiri dari 19 perusahaan dan pada taraf stagnant 14, 29 % terdiri dari 12 perusahaan. Sedangkan 55 sampel perusahaan, diduga tidak melakukan praktik income smoothing. Pada taraf growth 8,33% terdiri dari 7 perusahaan, sedangkan pada taraf mature 33,14% yang terdiri dari 27 perusahaan dan taraf stagnant 20,24% terdiri dari 17 perusahaan.

Uji Normalitas

Setelah melakukan pengklasifikasian maka dilakukan uji Normalitas apakah data yang digunakan berdistribusi normal atau tidak. Berikut hasil pengujian normal.

Tabel 5. Hasil Uji Normalitas

Sumber : Data sekunder yang diolah, 2013 (Lampiran 4)

*signifikan pada α=0,05

Pada uji normalitas data, diketahui bahwa data tersebut tidak berdistribusi normal yang ditunjukkan oleh nilai signifikansi Kolmogorov-smirnov sebesar 0,001 yang berada dibawah nilai toleransi kesalahan sebesar 0,05. Setelah diketahui bahwa data tersebut tidak berdistribusi normal,

Variabel Pengujian Sig. Keterangan

19 Pengujian Hipotesis

Pada penelitian ini dilakukan uji statistik deskriptif untuk menguji hipotesis yang diajukan, yaitu dengan melihat nilai rata-rata indeks eckel pada tiap tahapan. Hipotesis akan diterima apabila terbukti dari statistik deskriptif menunjukkan nilai rata-rata indeks eckel yang semakin mendekati 1 (Eckel, 1981).

Tabel 6. Hasil Perhitungan Nilai Rata-rata Indeks eckel

Variabel Tahapan Nilai Rata-rata

Indeks Eckel Growth Mature -9.94746 -3.28988

Stagnant -0.38927

Sumber : Data sekunder yang diolah, 2013. (Lampiran 5)

Nilai rata-rata indeks eckel dari tiap tahapan life cycle, dapat dilihat pada tabel 6. Dari nilai rata-rata tersebut dapat disimpulkan bahwa terdapat income smoothing yang semakin rendah seiring dengan perubahan tahapan life cycle perusahaan. Dengan kata lain hipotesis yang diajukan dalam penelitian ini terbukti.

Pembahasan

Hasil pengujian menunjukkan bahwa hipotesis terdapatnya income smoothing yang semakin rendah seiring dengan perubahan tahapan life cycle perusahaan terbukti. Hal ini diduga semua perusahaan dalam tahapan life cycle melakukan income smoothing, akan tetapi ada perbedaan tingkat income smoothing pada setiap tahapan.

20 smoothing semakin rendah seiiring dengan perubahan life cycle. Didukung juga dengan penelitian sebelumnya menurut Kim, et al (2003) bahwa earning management lebih besar dilakukan oleh perusahaan kecil. Penelitian Yan (2006) juga menunjukan ukuran perusahaan semakin besar seiiring dengan perkembangan life cycle.

Tahap stagnant ternyata lebih kecil untuk melakukan income smoothing. Hal ini dapat diduga bahwa pihak manajemen mulai professional untuk mengelola laporan keuangan perusahaan. Pada tahap stagnant harus bisa mempertahankan perusahaannya agar perusahaan tidak masuk dalam tahapan decline, dalam tahap ini perusahaan sudah harus dapat membuat laba sehingga laba untuk periode selanjutnya berkisar laba periode sebelumnya.

Bagi tahapan growth yang kemungkinan masih cenderung membutuhkan cashflow yang besar dikarenakan laba yang diperoleh belum seimbang dengan pendapat usaha perusahaan. Sedangkan dalam tahap mature diindikasikan banyak mengalami fluktuasi laba, aliran kas dan laba yang relatif cepat akibat keberhasilan dimasa lalu. Dimungkinkan mature juga mempunyai pangsa pasar yang luas dan peluang untuk investasi cenderung masih besar.

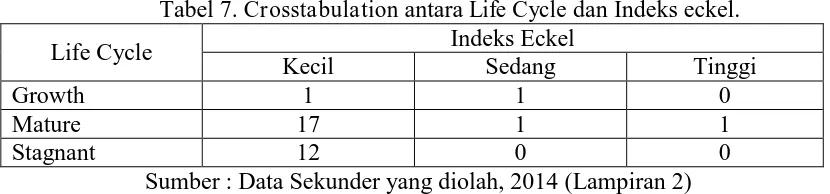

21 Untuk mendukung hipotesis yang terbukti maka dilakukan pengujian menggunakan matrik dengan membuat range pada indeks eckel, pada masing-masing tahapan. Range dari indeks eckel terendah sampai tertinggi dan dibagi 3 kriteria yaitu kecil, sedang dan tinggi. Dapat dilihat pada tabel 7.

Tabel 7. Crosstabulation antara Life Cycle dan Indeks eckel.

Life Cycle Indeks Eckel

Kecil Sedang Tinggi

Growth 1 1 0

Mature 17 1 1

Stagnant 12 0 0

Sumber : Data Sekunder yang diolah, 2014 (Lampiran 2)

Dari tahapan life cycle terlihat bahwa praktik income smoothing dilakukan di setiap tahapan. Tetapi praktik income smoothing dilakukan disemua tahapan yang potensinya kecil, sedangkan potensi sedang dalam melakukan praktik income smoothing dilakukan pada tahap growth dan mature, dan potensi tertinggi dilakukan pada tahap mature saja. Disimpulkan bahwa dengan menggunakan matrik ini hipotesis dapat terbukti, dengan cara melihat satu persatu indeks eckel.

Kesimpulan

22 dilakukan periode 2007-2011 pada perusahaan publik terutama sektor manufaktur, maka penulis dapat mengambil simpulan. Pertama, tidak adanya perbedaan untuk setiap tahapan dalam melakukan praktik income smoothing. Kedua, dalam tahap stagnant ternyata berpotensi lebih kecil untuk melakukan praktik income smoothing. Dikarenakan dalam tahap ini perusahaan sudah harus lebih professional dalam membuat laporan keuangan dan membuat laba yang berkisar dengan periode sebelumnya.

23 DAFTAR PUSTAKA

Anthony, Joseph H. dan K. Ramesh. 1992. Association between Accounting Performance Measures and Stock Prices: A Test of the Life Cycle Hypothesis. Journal of Accounting and Economics 15: 203-227.

Atmini, Sari. 2002. Asosiasi Siklus Hidup Perusahaan dengan Incremental Value-Relevance Informasi Laba dan Arus Kas. Jurnal Riset Akuntansi Indonesia Vol.5No.3 (September): 257-276.

Beattie, Vivien, Broen Steophen, Ewers David, John Brian, Manson Stuart, Thomas

Dylan, and Turner Michael., 1994, “Extraordinary Items and Income

Smoothing: A Positive Accounting Approach”, Journal of Business Finance and Accounting, September, 791-811.

Brayshaw, R.E., dan Ahmed E. K. Eldin, 1989, “The Smoothing Hypothesis and The

Role Of Exchange Differences”, Journal of Business Finance and accounting,

Vol. 16, No. 5, 621-633.

Damodaran, A. 2001. Corporate Finance: Theory and Practice, Second edition,

Whiley and Sons, New York

Dwiatmini, S., dan Nurkolis, (2001). “Analisi Reaksi Pasar Terhadap Informasi Laba Kasus Praktik Income smoothing Pada Perusahaan Yang Terdaftar Di Bursa

Efek Jakarta”. TEMA. Vol 2(1)

24

Foster, “Financial Statement Analysis” Englewood, New Jersey, Prentice Hall

International, 1986.

Hamid, Abd. 1999. Studi terhadap Strategi Prospektor dan Deferender dan Hubungannya dengan Harga Saham: Analisis dengan Pendekatan Life Cycle Theory. Tesis, Universitas Gadjah Mada, Yogyakarta.

Hastuti, Sri. 2006. Perbedaan Perilaku Earnings Management Berdasarkan Life Cycle Perusahaan. Tesis, Universitas Gadjah Mada, Yogyakarta.

Hayn, Carla. 1995. The Information Content Of Losses. http://econ.au.dk/fileadmin/Economics_Business/Education/Summer_Universit y_2012/6308_Advanced_Financial_Accounting/Advanced_Financial_Accounti ng/1/Hayn_JAE_1995.pdf. Diakses 27 Januari 2014.

Kim, Yangseon, Caixing Liu, dan S. Ghon Rhee. 2003. The Relation of Earning

Management to Firm Size.

http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.200.9183&rep=rep1 &type=pdf. Diakses 23 September 2013.

Koch, Bruce, S., “Income Smoothing An Experiment”, The Accounting Review, Vol.

LVI, No. 3, July 1981, 574-586.

25 Quinn, Robert E. dan Kim Cameron. 1983. Organizational Life Cycles and Shifting Criteria of Effectiveness: Some Preliminary Evidence. Management Science Vol. 29 No 1 (January): 33-51.

Schori, Thomas R. dan Michael L. Garee. 1998. Like Products, Companies have Life Cycle. Marketing Views Vol. 32 No. 13 (June): 4.

Sulistyanto, H. Sri, 2008, “Manajemen Laba: Teori Dan Model Empiris”, Jakarta: PT

Grasindo.

Swastha, Basu. 1984. Azas-azas Marketing, Edisi ke-3; Liberty; Yogyakarta.