PENDAHULUAN Latar Belakang

Proses pada suatu pekerjaan harus dirancang dan dikembangkan, kesalahan prosedur dapat terjadi, bila suatu pekerjaan tidak dirancang dengan baik, dapat menimbulkan kesalahan atau kekeliruan. Untuk itu perlu dibuat suatu prosedur tetap yang bersifat standar, sehingga siapa saja, kapan saja dan dimana saja dilakukan langkah-langkahnya tidak berubah. Langkah-langkah kerja yang teratur ini disebut

Standard Operating Procedures (SOP).

Standard Operating Procedure memiliki peran penting dalam sebuah

organisasi, dengan adanya Standard Operating Procedure pekerjaan dapat disederhanakan supaya langsung berfokus pada intinya, tetapi cepat dan tepat. Dengan adanya Standard Operating Procedure, keuntungan mudah diraih, pemborosan dapat diminimalisasi, dan kebocoran keuangan bisa dicegah. (Ekotama, 2010:20)

Dana Pensiun Gereja-gereja Kristen Jawa (DP GKJ) berdiri pada tanggal 1 Agustus 1975 sebagai bentuk kelanjutan dari Yayasan Dana Pensiun Gereja-gereja Kristen Jawa (YDP-GKJ). Dengan diterbitkannya Undang-Undang Dana Pensiun nomor 11 tahun 1992, maka bentuk badan hukum Yayasan Dana Pensiun GKJ diubah menjadi Dana Pensiun GKJ. Melalui proses penyesuaian selama dua tahun dari tahun 1992 sampai tahun 1994 Dana Pensiun GKJ disahkan tanggal 28 Juni 1994. Dana Pensiun GKJ adalah salah satu Lembaga Keuangan non Bank. Dana Pensiun GKJ merupakan DPPK (Dana Pensiun Pemberi Kerja) yang didirikan oleh Sinode Gereja-gereja Kristen Jawa (Sinode GKJ) yang bertindak sebagai pemberi kerja. Dana Pensiun GKJ merupakan lembaga yang bergerak dalam bidang usaha jasa pelayanan, yaitu dengan membantu para anggotanya mengurus dan mengelola premi dan melakukan pembayaran manfaat pensiun kepada para anggotanya.

pengelolaan uang. Sehingga sangat penting bagi DP GKJ untuk memiliki sistem keuangan yang baik, standar, konsisten dan sistematis.

Sejauh ini belum ada suatu prosedur standar yang mengatur mengenai aktivitas keuangan di Dana Pensiun GKJ Salatiga. Padahal aktivitas keuangan merupakan aktivitas utamadi Dana Pensiun GKJ. Apabila tidak ada aturan standar dalam aktivitas keuangantentu dapat menimbulkan salah persepsi antar karyawan, tidak dapat mengevaluasi pekerjaan, apakah pekerjaan sudah berjalan secara efektif atau belum. Selain itu prosedur standar juga bertujuan agar setiap karyawan memiliki pembagian tugas yang jelas dan tidak ada rangkap tugas maupun saling lempar tanggung jawab. Dengan semakin berkembangnya aktivitas di Dana Pensiun GKJ, dan adanya peraturan dari Departemen Keuangan Republik Indonesia Badan Pengawas Pasar Modal Dan Lembaga Keuangan Nomor KEP-136/BL/2006 tentang Pedoman Tata Kelola Dana Pensiun, maka diperlukan Standard Operating

Procedure untuk mendukung aktivitas di Dana Pensiun GKJ.

Standard Operating Procedure merupakan modal yang penting bagi

organisasi untuk mengendalikan kegiatan dalam koridor yang efektif, efisien, konsisten, standar dan sistematis serta dalam pengambilan keputusan. Semakin besar organisasi, semakin besar tuntutan untuk memiliki perangkat kontrol yang memadai. Semua itu bisa terwujud pada Sistem Keuangan di Dana Pensiun GKJ Salatiga apabila Dana Pensiun GKJ Salatiga memiliki panduan yang jelas dalam melaksanakan aktivitas keuangan dan investasinya. Menyusun pedoman Standa rd

Operating Procedure (SOP) yang baik pada dasarnya menunjukkan bahwa

organisasi mempunyai kemauan memperbaiki langkah-langkah kegiatan dan memperbaharuinya sesuai dengan perkembangan yang ada.

Masalah Penelitian

Dana Pensiun GKJ, mengakibatkan Dana Pensiun GKJ tidak memiliki pedoman dalam pengambilan keputusanterutama dalam menjalankan aktivitas rutinnya. Sehingga sulit mengevaluasi apabila terjadi kesalahan atau kekeliruan. Misalnya saja dalam pembayaran biaya operasional kantor, siapakah yang seharusnya melakukan pembayaran, apakah boleh setiap bagian melakukan pembayaran. Jika tidak ada SOP tentu saja sulit untuk menetapkan hal-hal seperti ini. Sekarang ini para karyawan yang ada sudah terbilang lama bekerja di Dana Pensiun GKJ , sehingga mereka sudah terbiasa dengan alur pekerjaan yang ada. Tetapiapabila nantinya terjadi rotasi karyawan atau pergantian karyawan, hal ini dapat menimbulkan masalah bagi karyawan baru apabila tidak ada pedoman Standard Operating Procedure, karena karyawan baru tersebut masih belum mengetahui apa yang menjadi tanggungjawabnya, bagaimana alur pekerjaan yang ada sehingga fungsi mereka tidak dapat berjalan dengan maksimal serta aktivitas-aktivitas di Dana Pensiun GKJ menjadi kurang efektif. Serta memungkinkan adanya rangkap tugas antara satu bagian dengan bagian yang lain,misalnya saja dalam pembuatan kwitansi yang seharusnya dikerjakan oleh kasir terkadang dikerjakan oleh bagian administrasi, lalu dalam urusan pendataan peserta yang seharusnya dilakukan oleh bagian administrasi terkadang masih dilakukan oleh kepala kantor. Karena tidak terdapat aturan baku sehingga memungkinkan para karyawan untuk bertukar-tukar tugas.

Persoalan Penelitian

1. Bagaimana sistem keuangan Dana Pensiun GKJ?

2. Bagaimana struktur organisasi, job description, pedoman pengendalian internal, kebijakan-kebijakan operasional dan administratif, pedoman operasional, pedoman administratif, formulir atau dokumen yang digunakan, laporan-laporan yang dihasilkan, untuk Bagian Kasir, Bagian Administrasi, dan Bagian Pembukuan di Dana Pensiun GKJ?

Tujuan Penelitian dan Manfaat Penelitian

Penelitian ini bertujuan untuk membuat desain Standard Operating

memiliki pedoman operasional yang dapat digunakan untuk pelaksanaan kegiatan sehingga kegiatan yang dilakukan oleh anggota-anggota organisasi berjalan efektif, terstandarisasi, dan sistematis. Hasil penelitian ini diharapkan dapat memberi masukan untuk memperbaiki Sistem Keuangan DP GKJ supaya DP GKJ memiliki sistem yang lebih efektif dan efisien.

Telaah Teoritis

Standard Operating Procedure

Menurut Tambunan (2008:79-80) Standard Operating Procedure adalah pedoman yang berisi prosedur-prosedur operasional standar yang ada dalam suatu organisasi yang digunakan untuk memastikan bahwa semua keputusan dan tindakan, serta penggunaan fasilitas-fasilitas proses yang dilakukan oleh orang-orang dalam suatu organisasi yang adalah anggota-anggota organisasi, dapat berjalan secara efektif dan efisien, konsisten, standar dan sistematis.

Unsur-unsur Standard Operating Procedure (Tambunan, 2008:120-143) adalah :

1. Tujuan, untuk kepentingan apa Standard Operating Procedure ini dibuat. 2. Kebijakan, sebagai pedoman dan rujukan yang harus ditaati dalam

pengambilan keputusan dan pelaksanaan kegiatan.

3. Petunjuk Operasional, untuk mengarahkan pengguna dalam memahami berbagai bentuk tampilan dan simbol-simbol yang digunakan dalam prosedur yang bersangkutan.

4. Pihak Terlibat, pihak atau unit atau fungsi-fungsi yang terlibat dalam prosedur yang bersangkutan.

6. Masukan, seperti pengisian formulir, blanko, atau dokumen.

7. Proses, data dan informasi yang terdapat di dalam masukan diubah menjadi informasi yang dibutuhkan organisasi untuk mengambil keputusan dan melaksanakan berbagai kegiatan untuk mencapai tujuan dan target-target yang ditetapkan, baik untuk jangka pendek maupun untuk jangka panjang. 8. Laporan, hasil pengolahan yang memiliki makna tertentu dan dapat

dimanfaatkan sebagai sumber pengambilan keputusan di dalam organisasi. 9. Validasi, untuk memastikan bahwa semua keputusan yang diambil dan

kegiatan yang dilakukan telah absah atau valid.

10.Kontrol, tindakan yang dilakukan untuk menjaga agar setiap keputusan dan tindakan dalam organisasi berjalan sesuai standar dan aturan yang sudah ditetapkan.

Manfaat Standard Operating Procedure (SOP)

Manfaat Standard Operating Procedure (Tambunan, 2008:96-104) adalah :

1. Menjadi pedoman kebijakan yang menjadi dasar dari semua kegiatan-kegiatan organisasi, operasional, dan administratif. Dengan adanya Standard

Operating Procedure, diharapkan untuk membuat kebijakan-kebijakan

organisasi menjadi lebih layak terap dan mencapai manfaat yang optimal. 2. Menjadi pedoman pelaksanaan kegiatan organisasi, baik operasional maupun

administratif. Dengan adanya Standard Operating Procedure, organisasi diharapkan mampu berperan mengurangi pengulangan kerja yang tidak perlu. 3. Menjadi pedoman validasi langkah-langkah kegiatan dalam organisasi.

Dengan adanya Standa rd Operating Procedure, diharapkan mampu membuat birokrasi kegiatannya menjadi lebih jelas dan tidak berbelit-belit.

4. Menjadi pedoman penggunaan formulir, blanko, dan laporan-laporan yang terkait dengan kegiatan-kegiatan dalam organisasi. Dengan adanya Standard

Operating Procedure, diharapkan organisasi mampu mengadminiastrasikan

5. Menjadi pedoman penilaian efektifitas kegiatan organisasi. Denngan adanya

Standard Operating Procedure, diharapkan organisasi memiliki

ukuran-ukuran kinerja yang lebih baik.

6. Menjadi pedoman pengintegrasian kegiatan-kegiatan dalam organisasi, yaitu dalam konteks mencapai tujuan organisasi. Dengan adanya Standard

Operating Procedure, organisasi diharapkan memiliki rangkaian alur kerja

yang terpadu satu sama lain.

Metode-metode Penyusunan Standard Operating Procedure (SOP)

Metode penyusunan Standard Operating Procedure (Tambunan, 2008:259-267) adalah :

1. Penyusunan Baru

Penyusunan baru adalah pilihan metode yang diterapkan untuk membuat

Standard Operating Procedure yang baru, yang sebelumnya belum ada pada

organisasi. Yang dimaksud belum ada, dapat berupa dua kondisi yaitu :

a. Standard Operating Procedure memang benar- benar belum ada di

dalam organisasi, dalam arti baru dijalankan setelah Standard

Operating Procedure bersangkutan selesai dibuat.

Untuk kondisi ini, biasanya terjadi di organisasi yang baru sama sekali, atau yang baru saja menambah cakupan operasional, atau bisa juga mengubah cakupan operasionalnya secara drastis yang sama sekali berbeda dengan sebelumnya. Ketika belum ada manual atau pedoman yang dapat digunakan sebagai dasar untuk melakukan kegiatan, biasanya organisasi atau perusahaan akan meniru apa yang biasanya dilakukan oleh organisasi atau perusahaan lain yang sejenis

atau ”dianggap sejenis” yang sudah menjalankan pola operasional

organisasi lainnya dengan cara menggandakan saja tanpa mengubah atau menyesuaikannya sedikitpun.

Dan apabila ternyata Standard Operating Procedure yang ditiru dari organisasi lain tidak cocok atau tidak efektif , maka organisasi harus segera menyusun Standard Operating Procedure

sesuai kebutuhan organisasinya. Dalam kondisi inilah dilaksanakan penyusunan prosedur operasional yang baru sekaligus dituangkan ke dalam buku pedoman Standard Operating Procedure yang baru.

b. Standard Operating Procedure, secara praktek ada atau sudah

ditetapkan di dalam organisasi tetapi belum ada Standard Operating

Procedure tertulis yang disajikan secara sistematis dalam bentuk

pedoman Standard Operating Procedure, sehingga di dalam praktek penerapannya sering berbeda-beda, baik dilakukan oleh unit-unit atau anggota-anggota organisasi, atau malah bisa terjadi unit atau anggota yang sama melakukan langkah berbeda saat dilakukan dalam kesempatan berbeda.

Untuk kondisi ini, sangat mirip dengan kondisi dimana organisasi dapat menggunakan prosedur operasional dari organisasi lainnya, yaitu secara praktek prosedur sudah ada dan cocok, meskipun konsistensinya rendah karena belum dibuatnya pedoman baku. Karena itu yang perlu dilakukan adalah segera menyusun buku pedoman

Standard Operating Procedure, agar menjadi formal dan standar.

Perlu dipahami bahwa yang dimaksud dengan penyusunan baru dalam penjelasan ini adalah penyusunan buku pedoman Standard Operating

Procedure yang baru, terlepas dari apakah prosedur-prosedur

dilakukan sendiri oleh organisasi, tetapi belum disusun dalam bentuk buku manual atau buku pedoman.

2. Pengembangan Sebagian

Pengembangan atau dapat disebut juga perbaikan sebagian adalah metode yang diterapkan untuk memperbaiki manual atau pedoman Standa rd

Operating Procedure yang sudah ada. Metode ini hanya diterapkan untuk

Standard Operating Procedure yang sudah dijalankan dalam sebuah

organisasi. Jadi yang dilakukan dalam metode ini bukan menambah Standa rd

Operating Procedure yang baru tapi memperbaiki salah satu atau lebih

Standard Operating Procedure yang telah ada dalam buku pedoman

Standard Operating Procedure.

3. Pengembangan Keseluruhan

Pengembangan atau dapat disebut perbaikan keseluruhan adalah metode yang diterapkan untuk memperbaiki manual atau pedoman Standard Operating

Procedure yang sudah ada. Metode ini hanya diterapkan untuk

prosedur-prosedur operasional yang sudah dilaksanakan.

4. Pengembangan Berkala

Pengembangan atau perbaikan secara berkala adalah metode yang diterapkan untuk memperbaiki manual atau pedoman Standard Operating Procedure

yang sudah ada, seperti pengembangan sebagian dan pengembangan keseluruhan. Tetapi pada pengembangan berkala yang lebih ditekankan adalah rutinitas kegiatan pengembangan dan pemeliharaan Standard

Operating Procedure, yang sifatnya sudah terjadwal (scheduled). Cakupan

Teknik-teknik penyusunan Standard Operating Procedure (SOP) (Tambunan,

2011:180-198)

Dalam menyusun Standard Operating Procedure harus memahami teknik-teknik, ada tiga dasar untuk menyusun Standard Operating Procedure yaitu :

1. Teknik Naratif

Teknik ini menggunakan kekuatan kata dan kalimat dalam menyusun

Standard Operating Procedure untuk menjelaskan langkah-langkah kegiatan

di dalam organisasi, baik terkait dengan kegiatan operasional maupun administrasi. Teknik naratif ini semakin baik cara penyampaian, semakin baik pula potensi kemudahan pemahaman oleh pelaksana prosedur. Prinsip-prinsip tentang keseragaman dan konsistensi dalam penggunaan istilah menjadi sangat penting agar tidak ada perbedaan persepsi di antara para pembaca dan pelaksana prosedur. Narasi prosedur yang efektif adalah yang segera dapat dipahami oleh orang yang membacanya dan ketika dibaca oleh orang lain memberikan pemahaman yang sama. Kegagalan menyajikan narasi yang efektif akan menyebabkan Standard Operating Procedure dengan teknik ini diabaikan pengguna atau kalau dipraktekkan selalu menjadi perdebatan karena perbedaan pemahaman.

Kegunaan penerapan terbaik teknik naratif dalam penyusunan Standard

Operating Procedure adalah :

Untuk menjelaskan kebijakan-kebijakan atau penjelasan yang bersifat peraturan.

Untuk prosedur yang memiliki cakupan langkah-langkah yang sederhana.

Untuk prosedur dengan Pihak Terlibat yang tidak banyak.

2. Teknik Bagan Arus (flowchart)

Teknik bagan arus ini adalah teknik spesifik yang sangat dikenal dalam pengembangan sistem informasi dan penyusunan prosedur operasional standar. Teknik bagan arus menggunakan simbol-simbol khas yang memiliki makna atau merepresentasikan makna yang berbeda satu dengan yang lainnya. Teknik bagan arus adalah teknik yang sangat spesifik yang banyak digunakan dalam pengembangan Standard Operating Procedure. Teknik bagan arus sangat jelas cirinya dibandingkan teknik naratif, karena menggunakan banyak gambar berupa simbol dan kolom-kolom. Pembuatan kolom-kolom dalam bagan arus tergantung pada teknik bagan arus yang digunakan. Dalam praktek, ada beberapa teknik bagan arus yang dikenal, yaitu :

Teknik Bagan Arus. Merupakan teknik bagan arus yang

menggunakan simbol-simbol dalam bagan atau diagram tertentu yang menggambarkan arus data, informasi dan urutan-urutan operasi suatu sistem. Teknik ini paling tepat digunakan oleh auditor, analisis sistem, perancang sistem, dan juga pemrogaman aplikasi.

Bagan Arus Analitis. Merupakan teknik bagan arus yang

menggunakan simbol-simbol di dalam bagan atau diagram tertentu yang menggambarkan aliran dokumen dan proses yang terjadi di antara entitas atau unit yang berbeda-beda dalam organisasi.

Teknik Bagan Arus Dokumen. Adalah teknik bagan arus yang

hanya menggambarkan aliran dokumen di dalam sistem sehingga simbol yang digunakan adalah simbol dokumen saja.

Teknik Bagan Arus Distribusi Dokumen. Agak berbeda dengan

Teknik Bagan IPO (Input Process Output). Ini adalah teknik bagan

arus yang menekankan kepada penjelasan suatu proses, yang menunjukkan masukan dan keluaran sistem.

Teknik Bagan HIPO (Hierarchical Input Process Output). Teknik

bagan arus ini adalah kumpulan teknik IPO, yang menggambarkan tidak hanya satu proses, tapi lebih dari satu proses. Di dalam suatu organisasi, pada dasarnya sedikit sekali proses yang berdiri sendiri, dan oleh karena itu bagan HIPO ini membantu menunjukkan hubungan dan rangkaian dari berbagai proses. Seperti yang telah dijelaskan, rangkaian proses dalam organisasi bekerja sebagai suatu satu sistem yang harmonis.

Teknik DFD (Data Flow Diagram).Teknik bagan arus ini sangat

khas, baik penggunaan simbol atau alirannya dan digunakan oleh para analisis sistem dan perancang sistem.

Teknik Bagan Arus Program. Teknik ini merupakan pendukung

teknik DFD, yang menggambarkan fungsi-fungsi pemrosesan dalam sistem.

Teknik Bagan Arus Blok. Ini adalah teknik bagan arus yang sama

dengan teknik bagan arus program, dengan pemisahan menurut masing-masing fungsi pemrosesan.

Teknik Bagan Arus Sistem. Teknik ini merupakan cara

penggambaran yang khas, dengan grafis atau piktoralm untuk menujukkan keseluruhan alur kerja yang meliputi aliran-aliran dokumen dan operasi atau pemrosesan di dalam sistem aplikasi.

Simbol bagan arus dasar (basic flowchart symbols)

Simbol penyimpanan untuk penyimpanan (storage flowchart symbols)

Simbol bagan arus penghubung kegiatan-kegiatan (activity connector

flowchart symbols)

Simbol bagan arus kegiatan rinci di dalam proses (detail activity in

process flowchart symbols)

Simbol bagan arus alur atau garis penghubung (flowlines flowchart symbols)

Simbol bagan arus untuk menunjukkan perangkat keras yang digunakan di dalam sistem dan prosedur (computer hardware symbols)

Kegunaan penerapan terbaik bagan arus dalam penyusunan Standard

Operating Procedure adalah:

Untuk Standard Operating Procedure yang mencakup langkah-langkah yang banyak.

Untuk Standard Operating Procedure yang mencakup langkah-langkah yang kompleks dalam variasi yang banyak.

Untuk Standard Operating Procedure yang melibatkan banyak departemen, bagian atau unit dalam organisasi.

Untuk Standard Operating Procedure yang mempunyai kaitan proses dengan prosedur-prosedur lain di dalam organisasi.

Untuk Standard Operating Procedure yang mencakup banyak kopi atau rangkapan dokumen, formulir, blanko, dan laporan yang didistribusikan untuk banyak pihak di dalam maupun di luar organisasi.

3. Teknik Tabular

Teknik tabular menggunakan bentuk tabel untuk membuat Standard

Operating Procedure tertentu. Teknik ini sangat spesifik karena tidak semua

ini pada umumnya efektif untuk Standard Operating Procedure sebagai berikut :

Kegiatan yang bersifat analisis

Kegiatan yang sangat standar Kegiatan yang berupa penjadualan

Teknik ini dalam beberapa kondisi tidak dapat berdiri sendiri, karena digunakan sebagai alat bantu untuk teknik penyajian lain. Teknik tabular ini juga lazim digunakan untuk Standard Operating Procedure jurnal standar dalam kegiatan akuntansi perusahaan.

4. Teknik Campuran (Gabungan)

Teknik ini merupakan gabungan dari ketiga teknik yang telah dijelaskan di atas yaitu teknik naratif, teknik bagan arus dan teknik tabular. Dalam prakteknya, gabungan atau kombinasi ketiga teknik ini memang banyak digunakan, terutama dengan tujuan menyajikan SOP yang dapat dipahami oleh semua yang terlibat dan juga berkepentingan. Masing-masing teknik memiliki keunggulan dan kelemahan yang dapat saling menutupi ketika diterapkan bersama-sama.

Penggunaan campuran teknik naratif, teknik bagan arus, serta teknik tabular dapat dilakukan dengan dua cara, yaitu:

Digunakan bersamaan untuk semua Standard Operating

Procedure yang ada di dalam pedoman Standard Operating

Procedure. Dengan cara ini, maka setiap prosedur mencakup

teknik naratif dan teknik bagan arus dan tambahan teknik tabular sesuai dengan kebutuhan.

Digunakan sesuai kebutuhan setiap Standard Operating

Procedure. Bila menggunakan cara campuran ini, maka akan ada

kelengkapan informasi untuk meningkatkan efektifitas Standard

Operating Procedure.

Dalam hal ini, teknik tabular memang bukan merupakan subtitusi atau pengganti salah satu teknik naratif atau bagan arus melainkan sebagai pendukung.

Bagian-bagian Standard Operating Procedure (SOP) (Tambunan, 2008:297-334)

Bagian-bagian penyajian Standard Operating Procedure adalah :

Headings (Kepala Judul)

Headings atau Kepala Judul merupakan format tampilan standar yang

ditetapkan oleh organisasi sebagai wadah atau tempat informasi yang penting bagi suatu Standard Operating Procedure. Headings ini terletak di bagian atas setiap halaman prosedur, yang menjadi tempat bagi informasi tentang isi halaman prosedur yang bersangkutan. Menurut Tambunan ada tiga kelompok bentuk Headings, yaitu :

1. Simple Headings

Dalam Headings sederhana ini hanya ditampilkan tiga jenis informasi saja, yaitu :

Logo Organisasi Nama Organisasi

Nama Prosedur

2. Controllable Headings

Dalam Headings yang informatif tentang masalah penerbitan dan revisi ini, ditampilkan lebih banyak informasi dibadingkan sebelumnya, termasuk tanggal penerbitan dan revisi prosedur, yaitu secara lengkap mencakup :

Logo Organisasi

Revisi yang Ke…

Informasi tentang “Revisi yang Ke…” ini menunjukkan apakah prosedur

yang bersangkutan telah mengalami revisi atau belum, dan sudah berapa kali. Informasi ini sangat bermanfaat untuk mendukung evaluasi dan kontrol terhadapprosedur tersebut. Informasi tanggal penerbitan adalah tanggal awal masa berlaku prosedur yang bersangkutan.

3. Accountable Headings

Dalam Headings ini, penekanan informasi banyak terletak pada masalah penanggungjawab dari prosedur. Informasi yang tampil dalam Headings

tidak hanya tanggal terbit, tetapi lebih banyak tetang siapa atau pihak mana (Unit, Departemen, atau Bagian) yang melaksanakan prosedur dan juga siapa yang menyusun dan menyetujui penulisan dan penerbitan prosedur tersebut. Informasi yang terdapat dalam Headings ini adalah:

Logo Organisasi Nama Organisasi

Nama Prosedur Pengguna Prosedur

Tanggal Penerbitan Penyusun Prosedur Penyetuju Prosedur

Penjelasan Terkait Isi Prosedur

Penjelasan yang terkait isi prosedur ada sembilan butir. Pilihan butir-butir penjelasan prosedur harus sesuai dengan kondisi dan kebutuhan organisasi. Sembilan butir standar penjelasan terkait isi prosedur adalah :

1. Tujuan Prosedur

pedoman lebih umum, tujuan Standard Operating Procedure lebih spesifik, sesuai masing-masing prosedur.

2. Penjelasan Singkat tentang Prosedur

Bagian ini disajikan untuk menjelaskan isi Standard Operating

Procedure, agar para pembaca dan pelaksana prosedur dapat

memahami dengan baik, sebelum melaksanakannya dengan efektif.

3. Peraturan dan Kebijakan Terkait Prosedur

Bagian ini menunjukkan semua peraturan dan kebijakan yang berasal dari internal organisasi yang terkait dan mempengaruhi jalannya prosedur. Tidak hanya yang bersifat spesifikasi teknis prosedur tertentu, tetapi juga peraturan dan kebijakan yang berlaku umum dalam organisasi.

4. Teknik yang Digunakan

Dalam bagian ini, yang disajikan adalah teknik yang digunakan dalam penyusunan Standard Operating Procedure. Jika diperlukan dapat saja ditampilkan makna dari simbol-simbol yang digunakan dalam Standa rd Operating Procedure. Tetapi, jika makna simbol-simbol yang digunakan telah disajikan di awal buku pedoman Standard Operating Procedure, tidak perlu lagi melakukan ulang saji dalam setiap Standard Operating

Procedure.

5. Pihak Terlibat

cara tidak membuat kolom khusus untuk pihak luar, tetapi memanfaatkan simbol yang dapat mewakili tindakan dengan tepat. 6. Formulir, Blanko, dan/atau Dokumen yang Digunakan

Dalam bagian ini, yang disajikan adalah daftar dan formulir, blanko, dan/atau dokumen yang berbeda dengan Standard

Operating Procedure lainnya. Tetapi setiap formulir, blanko,

dan/atau dokumen dapat digunakan di lebih dari satu Standard

Operating Procedure. Alur formulir, blanko, dan/atau dokumen

inilah yang akan menentukan ke prosedur mana saja akan mengalir. Sama dengan pada penyajian pihak teribat, maka daftar formulir, blanko, dan/atau dokumen yang digunakan dalam suatu

Standard Operating Procedure harus disajikan lengkap,

sedangkan formatnya sendiri disajikan dalam bagian lampiran. 7. Laporan-laporan yang Dihasilkan

Laporan-laporan yang Dihasilkan ini fungsinya hampir sama dengan formulir, blanko, dan/atau dokumen yang digunakan tetapi untuk laporan-laporan yang dihasilkan suatu Standard Operating

Procedure. Perbedaannya adalah proses yang dilalui. Laporan

adalah hasil akhir dari proses atau subproses, sedangkan formulir, blanko, dan/atau dokumen yang digunakan sebagai masukan. 8. Kaitan dengan Prosedur Lain

ada di dalam organisasi, tetapi juga yang terdapat di luar organisasi.

9. Lampiran-lampiran

Biasanya, bagian paling akhir dari penjelasan adalah tentang lampiran-lampiran yang digunakan di dalam Standard Operating

Procedure yang bersangkutan. Dalam bagian ini, yang disajikan

adalah daftar lampiran-lampiran yang diperlukan untuk memperjelas prosedur, sedangkan isi dan format lampiran disajikan di bagian akhir prosedur. Lampiran dapat berupa formulir, blanko, dokumen, laporan, dan kutipan peraturan yang terkait harus disajikan yaitu jika dalam prosedur lain sebelumnya, format-format yang bersangkutan telah disajikan atau apabila berkaitan dengan peraturan dan kebijakan ekstern. Cara ini dilakukan untuk meningkatkan efisiensi penyajian Standard

Operating Procedure.

Peraturan dan Kebijakan Eksternal Terkait Prosedur

Peraturan dan kebijakan-kebijakan ekstern (dari luar organisasi) yang berkaitan dengan Standard Operating Procedure disajikan dalam bagian terpisah (atau khusus) meskipun pada bagian lampiran sudah disajikan alasan yang mendasari adalah karena tidak semua prosedur memiliki kaitan dengan peraturan dan kebijakan-kebijakan dari luar organisasi. Peraturan dan kebijakan-kebijakan ekstern yang disajikan adalah yang memiliki pengaruh terhadap Standard Operating Procedure, yang apabila diabaikan akan mengurangi efektifitas prosedur.

Isi Prosedur

Setelah selesai dengan bagian-bagian penjelasan yang diperlukan oleh

Standard Operating Procedure, selanjutnya adalah penyajian Standard

Operating Procedure sesuai dengan teknik yang digunakan. Apa yang

pengguna dengan menggunakan teknik dan simbol yang benar. Efektifitas suatu prosedur diukur berdasarkan kemanfaatannya dalam penerapan, serta bagaimana prosedur yang bersangkutan ditangkap secara sama makna dan maksudnya oleh setiap pembacanya.

Lampiran-lampiran

Lampiran-lampiran dalam Standard Operating Procedure lebih tepat disajikan tersendiri dalam bagian akhir. Bagian ini menyajikan format nyata formulir, blanko, dokumen, laporan dan juga kutipan-kutipan peraturan dan kebijakan yang terkait dengan Standard Operating Procedure yang bersangkutan.

METODE PENELITIAN Objek penelitian

Objek penelitian yang akan diteliti adalah Dana Pensiun GKJ Salatiga yang beralamat di Jalan Yos Sudarso Nomor 5 Salatiga.

Jenis data dan sumber data

Data primer berupa data dari hasil wawancara dengan staff di setiap bagian mengenai alur kerja, kebijakan yang berlaku, dokumen yang digunakan dan laporan yang dihasilkan. Sedangkan data sekunder berupa data tentang profil, job description, peraturan dan kebijakan terkait prosedur, validasi, pihak-pihak yang terlibat, dokumen-dokumen yang digunakan dan struktur organisasi dalam sistem keuangan Dana Pensiun GKJ, serta laporan-laporan yang dihasilkan.

Metode Pengumpulan Data

Teknik Analisis Data

Teknik analisis data yang digunakan adalah teknik analisis deskriptif kualitatif, yaitu analisis didasarkan pada interprestasi logis dari sifat dan hubungan antar fenomena yang diteliti sehingga dapat memnerikan gambaran yang jelas atas suatu objek secara sistematis, faktual. Deskriptif sendiri berarti menggambarkan denngan jelas situasi yang ada. Sedangkan teknik yang digunakan dalam menyusun Standard Operating

Procedure di Dana Pensiun GKJ adalah teknik campuran yaitu menggabungkan

teknik naratif dengan teknik bagan arus (flowchart).Teknik naratif dipilih karena di Dana Pensiun GKJ terdapat banyak kebijakan dan peraturan, dengan menggunakan teknik naratif kebijakan dan peraturan tersebut dapat dijelaskan dengan baik dibandingkan dengan menggunakan teknik yang lain. Sedangkan teknik bagan arus

(flowchart) dipilih supaya dalam menggambarkan langkah-langkah kerja yang ada di

Dana Pensiun secara rinci dan tepat.Langkah analisis terdiri dari:

1. Menganalisia kecukupan data dan informasi, apakah data yang diperoleh sudah cukup menjadi dasar untuk menyusun Standard Operating Procedure

(SOP).

2. Menetapkan sistematika penyajian Standard Operating Procedure (SOP), bagaimana sistematika yang paling tepat dan sesuai dengan ciri dan karakter organisasi.

3. Menetapkan media penyajian Standard Operating Procedure (SOP). 4. Menyusun dan menyajikan Standard Operating Procedure (SOP).

ANALISIS DATA

dan mengelola premi dan melakukan pembayaran manfaat pensiun kepada para anggotanya.

Sistem Keuangan Dana Pensiun GKJ Salatiga

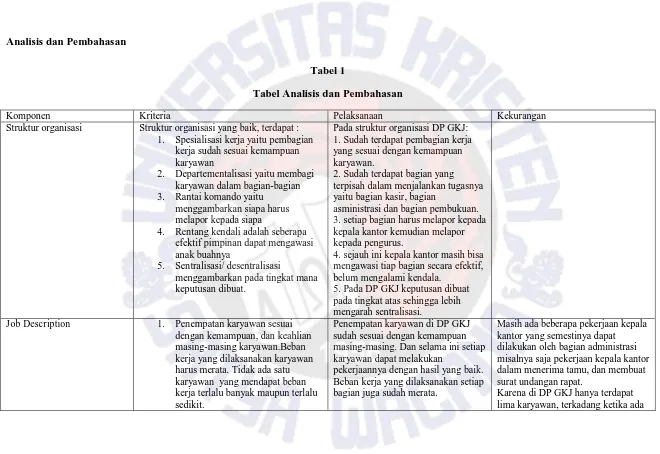

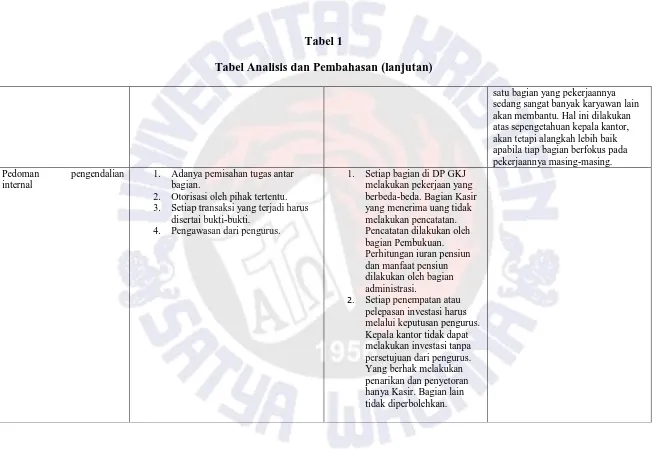

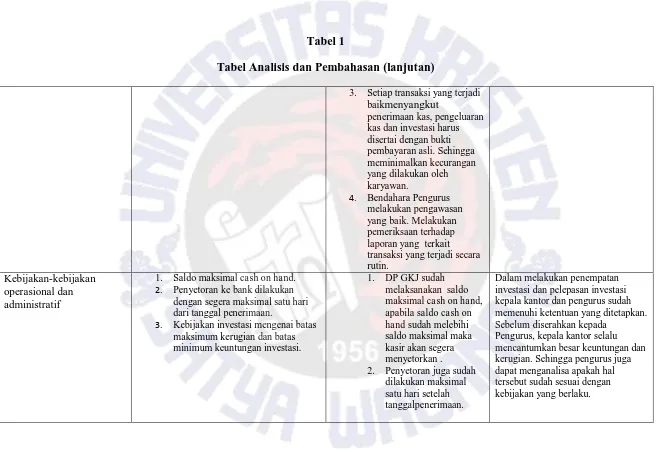

Sistem keuangan Dana Pensiun GKJ Salatiga memiliki tiga bagian yaitu bagian kasir, bagian administrasi, dan bagian pembukuan, dengan dikepalai oleh seorang kepala kantor. Sistem keuangan di Dana Pensiun GKJ memiliki tiga prosedur yang berkaitan dengan keuangan, yaitu prosedur penerimaan kas, prosedur pengeluaran kas, danprosedur investasi. Ketiga prosedur tersebut sudah mencakup aktivitas yang ada di Dana Pensiun GKJ. Prosedur penerimaan kas berkaitan dengan semua kegiatan penerimaan kas di Dana Pensiun GKJ, contohnya : Prosedur Penagihan Iuran Pensiun, Prosedur Penerimaan Sewa Kos. Sedangkan prosedur pengeluaran kas berkaitan dengan semua kegiatan pengeluaran kas di Dana Pensiun GKJ Salatiga, contohnya : Prosedur pembuatan Surat Perintah Membayar Uang, Prosedur Pembayaran Manfaat Pensiun, Prosedur Membayar Pajak. Prosedur investasi berkaitan dengan penempatan maupun penarikan investasi.

Sistem keuangan Dana Pensiun GKJ masih belum memiliki SOP dan job description

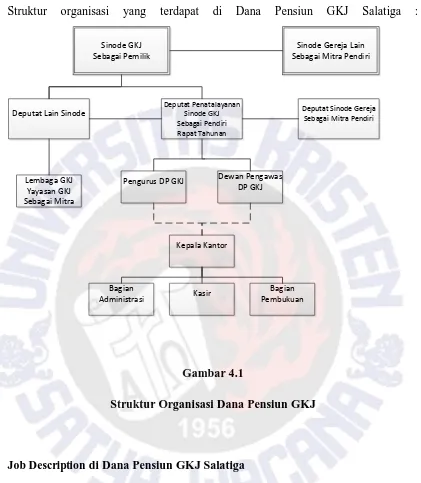

Struktur organisasi yang terdapat di Dana Pensiun GKJ Salatiga :

Sinode GKJ Sebagai Pemilik

Sinode Gereja Lain Sebagai Mitra Pendiri

Deputat Sinode Gereja Sebagai Mitra Pendiri

Lembaga GKJ Yayasan GKJ Sebagai Mitra

Dewan Pengawas DP GKJ Pengurus DP GKJ

Kepala Kantor Deputat Lain Sinode

Deputat Penatalayanan Sinode GKJ Sebagai Pendiri Rapat Tahunan

Kasir Bagian

Pembukuan Bagian

Administrasi

Gambar 4.1

Struktur Organisasi Dana Pensiun GKJ

Job Description di Dana Pensiun GKJ Salatiga

Pengurus Dana pensiun GKJ berfungsi sebagai penyelenggara dan pengelola dana pensiun dengan keputusan yang ditetapkan rapat tahunan serta kebijakan umum pendiri.

Pengurus dana pensiun berkewajiban :

b. Bertindak teliti, terampil, bijaksana, dan cermat dalam melaksanakan tanggungjawabnya mengelola Dana Pensiun GKJ.

c. Mengelola kekayaan Dana Pensiun GKJ sesuai dengan arahan investasi yang digariskan pendiri dengan berpedoman pada ketentuan investasi dan menteri keuangan.

d. Menyampaikan secara berkala kepada menteri keuangan :

1. Laporan keuangan dan Laporan Investasi yang telah diaudit akuntan publik

2. Laporan yang disusun oleh pengurus dan aktuaris sesuai dengan ketentuan yang ditetapkan menteri.

3. Laporan aktuaria yang disusun sekurang-kurangnya tiga tahun sekali atau setiap kali terjadi perubahan manfaat pensiun dan perubahan penghasilan dasar yang mengakibatkan perubahan pendanaan.

e. Menyampaikan keterangan kepada anggota mengenai :

1. Neraca dan perhitungan hasil usaha menurut bentuk dan susunan dan waktu yang ditetapkan menteri.

2. Hal-hal yang timbul dalam rangka kepesertaan dalam bentuk, susunan, dan waktu yang ditetapkan menteri.

3. Setiap terjadi perubahan peraturan dana pensiun.

f. Merahasiakan keterangan pribadi yang menyangkut masing-masing anggota.

Dalam mengelola organisasi dan usaha Dana Pensiun GKJ, pengurus berwenang untuk :

a. Melakukan tindakan yang diperlukan dalam rangka melaksanakan ketentuan atau peraturan yang berlaku.

b. Menjalin kerjasama dengan pihak ketiga dalam hal pengelolaan administrasi dan investasi dana pensiun dengan mengutamakan efisiensi dan efektivitas kerja.

d. Mengikat perjanjian dengan pihak lain dengan Dana Pensiun GKJ untuk melakukan segala tindakan hukum berkenaan dengan kegiata usaha maupun pemilikan dana pensiun.

e. Menilai danmengusulkan penerimaan, pengangkatan dan promosi karyawan Dana Pensiun GKJ kepada deputat penatalayanan untuk ditindaklanjuti.

Struktur kepengurusan dan uraian tugas pengurus yayasan Dana Pensiun GKJ terdiri dari Ketua Pengurus, Sekretaris Pengurus, Bendahara Pengurus, dan dua orang anggota. Dalam melaksanakan tugas dan kewenangannya, ditetapkan uraian tugas sebagai berikut :

A. KETUA PENGURUS 1. Tugas dan Wewenang :

a. Mewakili Dana Pensiun GKJ di luar dan di dalam pengadilan bersama dengan salah seorang Pengurus lainnya yang terkait;

b. Mempersiapkan konsep-konsep pengembangan organisasi Dana Pensiun GKJ;

c. Memimpin Rapat Pengurus Dana Pensiun GKJ;

d. Mengkoordinir pelaksanaan keputusan yang menyangkut kebijakan dan operasional Dana Pensiun GKJ;

e. Menandatangani surat-surat keluar bersama dengan Sekretaris atau Bendahara;

f. Menandatangani cek, giro bilyet dan surat berharga lainnya bersama Bendahara;

g. Menunjuk salah seorang atau lebih Pengurus untuk melakukan tugas tertentu;

h. Mempergunakan fasilitas Kantor Dana Pensiun GKJ dalam rangka pelaksanaan tugas;

2. Hubungan tanggung jawab :

a. Ketua Pengurus bertanggung jawab kepada Badan Pelaksana Sinode GKJ selaku Pendiri Dana Pensiun GKJ;

b. Hubungan dengan Pengurus yang lain koordinatif dan konsultatif.

B. SEKRETARIS PENGURUS 1. Tugas dan Wewenang :

a. Mewakili Dana Pensiun GKJ di luar dan dan di dalam pengadilan bersama dengan Ketua;

b. Menyiapkan dan menandatangani surat-surat keluar bersama dengan Ketua;

c. Mengelola administrasi surat-surat masuk dan keluar;

d. Mengadministrasikan data kepesertaan dan pemuktakhiran data secara berkala;

e. Menghitung penerimaan iuran pensiun dan pembayaran manfaat pensiun; f. Menyiapkan konsep-konsep yang berkaitan dengan kepesertaan;

g. Melakukan sosialisasi dan menetapkan tata cara penyampaian pendapat dari peserta;

h. Membuat notula rapat Pengurus; i. Mengkoordinasikan laporan-laporan;

j. Melaksanakan tugas tertentu yang diberikan Ketua;

k. Mempergunakan fasilitas Kantor Dana Pensiun GKJ dalam rangka pelaksanaan tugas.

2. Hubungan tanggung jawab :

a. Sekretaris Pengurus bertanggung jawab kepada Ketua;

b. Hubungan dengan Pengurus yang lain koordinatif dan konsultatif.

C.BENDAHARA PENGURUS 1. Tugas dan Wewenang :

b. Memonitor dan menganalisis perkembangan pasar keuangan dan indikator makro lainnya;

c. Membuat konsep Rencana Investasi untuk waktu yang akan datang; d. Melaksanakan dan mengevaluasi realisasi Arahan Investasi;

e. Menandatangani surat-surat keluar yang berkaitan dengan keuangan dan investasi bersama dengan Ketua;

f. Menandatangani cek, giro bilyet dan surat berharga lain bersama dengan Ketua;

g. Mempersiapkan konsep rencana Anggaran Pendapatan dan Belanja Dana Pensiun GKJ;

h. Membuat projected cash flow Dana Pensiun GKJ; i. Mempersiapkan informasi dan data untuk Aktuaria; j. Melaksanakan tugas tertentu yang diberikan Ketua;

k. Mempergunakan fasilitas Kantor Dana Pensiun GKJ dalam rangka pelaksanaan tugas.

2. Hubungan tanggung jawab :

a. Bendahara Pengurus bertanggung jawab kepada Ketua;

b. Hubungan dengan Pengurus yang lain koordinatif dan konsultatif.

D.ANGGOTA PENGURUS I 1. Tugas dan Wewenang :

a. Mengelola penerbitan buletin Jembatan Dana Pensiun GKJ;

b. Mengkoordinir kegiatan-kegiatan kerohanian di lingkungan Dana Pensiun GKJ;

c. Memimpin renungan dan doa pada rapat Pengurus;

d. Menjadi penghubung Pengurus dengan Badan Pelasana Sinode GKJ selaku Pendiri Dana Pensiun GKJ;

e. Menyiapkan rekruitmen, penempatan, promosi, monitoring dan evaluasi kinerja pegawai Dana Pensiun GKJ;

g. Mempergunakan fasilitas kantor Dana Pensiun GKJ dalam rangka pelaksanaan tugas.

2. Hubungan tanggung jawab :

a. Anggota Pengurus I bertanggung jawab kepada Ketua;

b. Hubungan dengan Pengurus yang lain koordinatif dan konsultatif.

E.ANGGOTA PENGURUS II 1. Tugas dan Wewenang :

a. Mempersiapkan legal draft untuk kepentingan internal dan eksternal Dana Pensiun GKJ;

b. Memantau perkembangan dan mempelajari peraturan perundangan Dana Pensiun GKJ;

c. Memantau pelaksanaan kontrak-kontrak dan peraturan yang berkaitan dengan aktivitas Dana Pensiun GKJ;

d. Mengelola inventarisasi dan penyimpanan semua aset kekayaan milik Dana Pensiun GKJ;

e. Melaksanakan tugas tertentu yang diberikan Ketua;

f. Mempergunakan fasilitas Kantor Dana Pensiun GKJ dalam rangka pelaksanaan tugas.

2. Hubungan tanggung jawab :

c. Anggota Pengurus II bertanggung jawab kepada Ketua;

d. Hubungan dengan Pengurus yang lain koordinatif dan konsultatif.

F. KEPALA KANTOR

1. Menerima tugas atau pekerjaan dari Pengurus 2. Mengatur tugas atau pekerjaan di kantor.

3. Mengarahkan pegawai di dalam melaksanakan tugas. 4. Mendistribusikan pekerjaan.

5. Membuka surat-suratatauemail masuk.

8. Mengoreksi surat-surat atau email keluar. 9. Mengoreksi daftar pembayaran pensiun. 10.Melayani pendaftaran peserta.

11.Menghitung Iuran Pensiun dan PS peserta baru. 12.Menghitung manfaat pensiun Pensiunan baru. 13.Menyiapkan undangan rapat Pengurus

14.Menyiapkan materi rapat Pengurus. 15.Menyiapkan daftar hadir rapat Pengurus. 16.Melayani rapat Pengurus.

17.Membuat konsep notula rapat Pengurus. 18.Melayani tamu :

a. Peserta (perorangan, lembaga, gereja, klasis). b. Pemerintah.

c. Kantor Pajak. d. Bank.

e. Akuntan. f. Appraisal.

g. Umum

19.Memberikan informasi dan pertimbangan kepada Pengurus hal-hal yang perlu segera dilaksanakan.

20.Menyampaikan kegiatan kantor kepada Pengurus. 21.Membantu pengurus dalam hal investasi :

a. Membuat daftar deposito.

b. Mencari informasi untuk penempatan investasi.

c. Setelah ada keputusan pengurus, melaksanakan penempatan, perpanjangan dan pemindahan investasi.

d. Memantau perkembangan kondisi keuangan bank.

e. Membantu pengurus dalam hal berhubungan dengan perusahaan sekuritas dan Bank.

24.Membuat konsep Rencana Anggaran Pendapatan dan Belanja.

25.Membantu Pengurus, menyiapkan data untuk penyusunan Rencana Investasi (Triwulan dan Tahunan).

26.Membuat perbandingan Rencana vs Realisasi Pendapatan dan Belanja. 27.Mengoreksi Buku Kas.

28.Mengoreksi Buku Bank.

29.Memfiat atau paraf kuitansi penerimaan dan pengeluaran untuk diteruskan kepada Pengurus.

30.Menyiapkan data untuk aktuaris. 31.Membantu Dewan Pengawas :

a. Membuat undangan rapat Dewan Pengawas. b. Menyiapkan materi rapat Dewan Pengawas. c. Melayani rapat Dewan Pengawas.

d. Menyampaikan informasi yang diperlukan Dewan Pengawas triwulan. e. Menghubungi Auditor.

f. Menghubungi Appraisal. g. Manghubungi Aktuaris.

32.Kepegawaian : menyampaikan informasi kepegawaian kepada Pengurus, Kantor Sinode (Penilaian, Kenaikan berkala, kenaikan golongan).

G. ADMINISTRASI

1. Mengagenda surat (masuk dan keluar). 2. Mengarsip surat (masuk dan keluar). 3. Meneliti kelengkapan data calon peserta. 4. Mengetik Surat Keputusan Peserta baru .

5. Mengetik Surat Keputusan Pensiun Pensiunan baru. 6. Mengetik perhitungan IP peserta baru.

7. Menyiapkan pengiriman Surat Keputusan Peserta atau Pensiun. 8. Proses Pensiun Peserta :

c. Menghitung jumlah Pensiun Peserta.

d. Menyiapkan Surat Keputusan Pensiun Peserta. e. Mengirim Surat Keputusan Pensiun kepada Peserta. 9. Mengetik surat keputusan kenaikan pensiun.

10.Mengetik daftar kenaikan pensiun. 11.Mendokumentasi peraturan-peraturan.

12.Mencatat mutasi perubahan peserta (Aktif, Pasif, BK). 13.Tugas-tugas penggandaan.

14.Membantu tugas kuriratauekspedisi. 15.Membuat tagihan tunggakan IP.

H. KASIR

1. Menerima dan membuat kuitansi setoran IP dan PS (tunai, bank). 2. Meneruskan kuitansi setoran IP dan PS ke bagian keuangan. 3. Membuat kuitansi penerimaanataupengeluaran kas.

4. Menerima setoran Sewa Kos.

5. Membantu tugas pengurus dalam mengambil atau setor uang keatau dari bank.

6. Membayar uang pensiun baik tunai maupun melalui bank.

7. Menyiapkan biaya transport Pengurus, Dewan Pengawas, Pendiri : a. Rapat rutin.

b. Program perkunjungan.

c. Kegiatan Badan Kerjasama Dana Pensiun Kristen se Indonesia (BKS). d. Kegiatan Pemerintah (Departemen Keuangan, ADPI).

e. Kegiatan PT. Jisawi Finas. f. Kegiatan Pendiri.

g. dll.

8. Membayar biaya pegawai, pengurus, pengawas : a. Gaji, tunjangan, dan honor Pegawai.

9. Membayarkan uang langganan : a. Air.

b. Listrik. c. Telepon. d. Koran.

10. Menyiapkan SPMU. 11. Menyimpan kas kecil.

12. Membuat rekap kas harian beserta bukti pembayaran dan penerimaan. Diteruskan kepada kepala kantor untuk diparaf, kemudian dimintakan tanda tangan Bendahara Pengurus.

13. Membuat buku kas harian. 15. Membayar pajak.

16. Menyediakan kebutuhan Peralatan dan Perlengkapan kantor. 17. Membayar pengeluaran kegiatan kantor lainnya.

18. Menyimpan buku giro atau cek, tabungan, bilyet deposito. 19. Melayani pemeriksaan (Pengurus atau Pengawas, Auditor).

I. PEMBUKUAN

1. Menerima berkas bukti penerimaan dan pengeluaran dari Keuangan. 2. Membendel, menyimpan berkas bukti penerimaan dan pengeluaran. 3. Membuat laporan kas bulanan.

4. Membuat laporan investasi bulanan.

5. Membuat laporan Keuangan dan penjelasan (semesterandantahunan). 6. Membuat laporan Investasi dan penjelasan tahunan.

7. Urusan pajak : menyusun laporan fiscal.

Komponen SOP

Komponen SOP yang akan dibahas terdiri dari 10 komponen.

A. Penjelasan Terkait Isi Prosedur

Bagian ini memuat berbagai hal yang terkait dengan isi prosedur secara langsung. Bagian ini memuat informasi paling banyak tentang suatu prosedur operasional standar. Yang termasuk dalam bagian ini adalah:

1. Tujuan Prosedur

Dalam bagian ini dijelaskan mengenai tujuan dibuatnya Standard Operating

Procedure untuk setiap prosedur yang ada di DP GKJ.

Tujuan Prosedur Penerimaan Kas

1. Menjamin terlaksananya semua kegiatan penerimaan kas sesuai dengan kebijakan penerimaan kas yang ditetapkan organisasi, yaitu penerimaan kas dari Iuran Pensiun dan penerimaan kas yang berasal dari kegiatan investasi. 2. Menjamin terlaksananya pemrosesan penerimaan kas, pembuatan

laporan-laporan yang dibutuhkan, dan dokumentasi.

3. Menjamin terlaksananya aspek pengendalian internal seluruh kegiatan penerimaan kas oleh kasirberupa verifikasi oleh kasir dan bagian administrasi, validasi dan persetujuan yang memadai oleh Kepala Kantor dan pengurus. Contohnya : setiap terjadi transaksi yang berkaitan dengan penerimaan kas harus dilaporkan kepada Kepala Kantor dan Bendahara Pengurus.

Tujuan Prosedur Pengeluaran Kas

1. Menjamin terlaksananya kegiatan pengeluaran kas yang meliputi kegiatan pembayaran Manfaat Pensiun, penggajian karyawan, pembayaran pajak maupun pengeluaran yang dibutuhkan untuk operasional DP GKJ.

3. Menjamin terlaksananya aspek pengendalian internal seluruh kegiatan pengeluaran kas, berupa verifikasi oleh kasir dan bagian administrasi, validasi dan persetujuan yang memadai oleh kepala kantor dan Bendahara Pengurus untuk pengeluaran kas.

Tujuan Prosedur Investasi

1. Menjamin terlaksananya semua kegiatan investasi sesuai dengan kebijakan investasi yang ditetapkan DP GKJ.

2. Menjamin terlaksananya pemrosesan investasi, pembuatan laporan-laporan yang dibutuhkan, dan dokumentasi.

3. Menjamin terlaksananya aspek pengendalian internal seluruh kegiatan investasi oleh kasirberupa verifikasi oleh kasir dan bagian administrasi, validasi dan persetujuan yang memadai oleh Kepala Kantor dan Pengurus. Meliputi: setiap penempatan dana untuk investasi harus melalui persetujuan Kepala Kantor dan Bendahara Pengurus.

2. Penjelasan Singkat tentang Prosedur

Bagian ini disajikan untuk menjelaskan isi dari Standard Operating Procedure, agar para pembaca dan pelaksana prosedur dapat memahami prosedur dengan baik sebelum melaksanakannya dengan efektif.

Penjelasan Singkat tentang Prosedur Penerimaan Kas

Prosedur ini adalah pedoman pelaksanaan penerimaan kas dari Iuran Pensiun. Prosedur ini mencakup semua jenis penerimaan melalui kas maupun bank. Seperti penerimaan kas dari Iuran Pensiun yang diberikan oleh pemberi kerja maupun peserta. Setiap transaksi penerimaan harus mengikuti prosedur ini, dan jika tidak dilakukan, dianggap tidak absah.

Penjelasan Singkat tentang Prosedur Pengeluaran Kas

untuk operasional DP GKJ. Mencakup semua jenis transaksi pembayaran melalui kas, baik pengeluaran rutin maupun tidak rutin.

1. Pengeluaran rutin contohnya pengeluaran BBM, biaya ekspedisi, membayar tagihan telepon,listrik dan air.

2. Sedangkan pengeluaran tidak rutin contohnya pengeluaran untuk sumbangan-sumbangan.

Penjelasan Singkat tentang Prosedur Investasi

Prosedur ini adalah pedoman pelaksanaan investasi. Prosedur ini mencakup semua kegiatan investasi baik dana yang diinvestasikan di bank, sekuritas, maupun investasi yang berupa aset tetap seperti tanah dan bangunan. Setiap transaksi investasi harus mengikuti prosedur ini, dan jika tidak dilakukan, dianggap tidak absah.

3. Peraturan dan Kebijakan Terkait Prosedur

Bagian ini menunjukkan semua peraturan dan kebijakan yang berasal dari internal organisasi yang terkait dan mempengaruhi jalannya prosedur.

Peraturan dan Kebijakan Internal terkait Prosedur Penerimaan Kas

Peraturan dan kebijakan internal terkait prosedur penerimaan kas adalah:

1. Harus terdapat pemisahan tugas, contohnya : fungsi kasir harus terpisah dengan fungsi pembukuan. Fungsi pembukuan harus terpisah dari fungsi administrasi. Fungsi kasir, fungsi administrasi dan fungsi pembukuan harus diotorisasi oleh Kepala Kantor dan Bendahara Pengurus.

2. Setiap transaksi kas masuk akan dibuatkan Nota Penerimaan yang disetujui oleh Bendahara Pengurus.

3. Pengelolaan Kas Kecil dalam kondisi normal, Cash on hand maksimal Rp 5.000.000,00.

Misalnya : laporan kas harian setelah diterima bagian kasir harus diserahkan kepada Bendahara Pengurus untuk diotorisasi.

Peraturan dan Kebijakan Internal terkait Prosedur Pengeluaran Kas

Peraturan dan kebijakan internal terkait prosedur pengeluaran kas adalah:

1. Transaksi keuangan harus disertai bukti-bukti yang sah (bukti asli bukan

fotocopy).

2. Setiap transaksi pengeluaran kas akan dibuatkan Nota Pembayaran yang disetujui oleh Bendahara Pengurus.

3. Penyetoran dilakukan oleh Kasir atas persetujuan dari Bendahara Pengurus. 4. Penarikan dilakukan oleh Kasir atas dasar kuasa dari Pengurus,

menggunakan cekatauslip penarikan yang dilengkapi SPMU (Surat Perintah Mengeluarkan Uang) yang telah ditandatangani Bendahara Pengurus. 5. Penyetoran kas ke bank (ke rekening tabunganataugiro) harus dilakukan

dengan segera, maksimal 1 (satu) hari kerja dari tanggal penerimaan kas untuk menghindari cash on hand yang berlebihan.

6. Harus terdapat pemisahan tugas. Fungsi akuntansi harus terpisah dari fungsi kasir dan administrasi. Fungsi kasir, fungsi administrasi dan fungsi akuntansi harus diotorisasi oleh Kepala Kantor.

Peraturan dan Kebijakan Internal terkait Prosedur Investasi

Peraturan dan kebijakan internal terkait prosedur investasi adalah:

1. Harus terdapat pemisahan tugas, contohnya : fungsi pembukuan harus terpisah dari fungsi kasir dan administrasi. Fungsi kasir, fungsi administrasi dan fungsi pembukuan harus diotorisasi oleh Kepala Kantor dan Bendahara Pengurus.

2. Kegiatan investasi dilakukan berdasarkan rencana investasi (tahunan dan triwulanan) yang disetujui oleh Pengurus dan Dewan Pengawas.

4. Berkas penempatan investasi ditandatangani oleh Ketua, Sekretaris, dan Bendahara Pengurus.

5. Batas keuntungan investasi untuk dicairkan adalah minimal: 10%, diluar ketentuan tersebut harus dengan kesepakatan Pengurus.

6. Batas kerugian investasi adalah maksimal : -10%, diluar ketentuan tersebut harus dengan kesepakatan Pengurus.

7. Rekonsiliasi secara periodik laporan bank dan laporan hasil investasi.

4. Teknik yang Digunakan

Teknik yang digunakan dalam prosedur penerimaan kas, prosedur pengeluaran kas dan prosedur investasi adalah teknik campuran yaitu penggabungan dari teknik naratif dan teknik bagan arus (flowchart).

5. Pihak yang Terlibat

Dalam bagian ini, disajikan pihak-pihak yang terlibat dalam Standard Operating

Procedure. Pihak yang Terlibat bisa berasal dari internal DP GKJ maupun dari luar

DP GKJ.

Pihak yang Terlibat dalam Prosedur Penerimaan Kas

Pihak yang terlibat dalam prosedur penerimaan kas yaitu, pihak internal yang merupakan pihak-pihak yang ada dalam Dana Pensiun GKJ dan pihak eksternal yaitu pihak-pihak diluar DP GKJ yang bekerjasama atau berhubungan dengan DP GKJ menyangkut segala kegiatan penerimaan kas.Pihak Internal dalam prosedur penerimaan kas adalah:

1. Kepala Kantor 2. Bagian Administrasi 3. Kasir

Pihak eksternal dalam prosedur penerimaan kas adalah:

1. Peserta DP GKJ 2. Pemberi kerja 3. Bank

Pihak yang Terlibat dalam Prosedur Pengeluaran Kas

Dalam prosedur pengeluaran kas pihak yang terlibat yaitu pihak internal yang merupakan pihak-pihak yang ada dalam internal Dana Pensiun GKJ dan pihak eksternal yaitu pihak-pihak luar yang bekerjasama atau berhubungan dengan Dana Pensiun GKJ menyangkut segala kegiatan pengeluaran kas. Pihak Internal dalam prosedur pengeluaran kas adalah:

1. Kepala Kantor 2. Bagian Administrasi 3. Bagian Pembukuan 4. Kasir

5. Bendahara Pengurus

Pihak Eksternal dalam prosedur pengeluaran kas adalah: 1. Peserta DP GKJ

2. Pemberi kerja 3. Bank

4. PLN, PDAM, Telkom 5. Penerima sumbangan

Pihak yang Terlibat dalam Prosedur Investasi

Pihak Internal dalam prosedur investasi adalah:

1. Kepala Kantor 2. Kasir

3. Bagian Pembukuan 4. Bendahara Pengurus

Pihak Eksternal dalam prosedur investasi adalah : 1. Bank

2. Sekuritas

3. Penyewa kamar kos 4. Pembeli asset

6. Formulir, Blanko, dan/atau Dokumen yang Digunakan

Dalam bagian penjelasan ini, yang disajikan adalah daftar dari formulir, blanko, dan/atau dokumen yang digunakan dalam setiap Standard Operating Procedure. Setiap Standard Operating Procedure menggunakan formulir, blanko, dan/atau dokumen yang berbeda-beda.

Formulir, Blanko, dan/atau Dokumen yang Digunakan dalam Prosedur Penerimaan Kas

Formulir, Blanko, dan/atau Dokumen yang Digunakan dalam Prosedur Penerimaan Kas terdiri dari :

1. Daftar Tunggakan/Kewajiban dan Pembayaran Iuran Pensiun

Daftar ini merupakan daftar yang berisi perhitungan berapa jumlah tunggakan dan iuran yang menjadi kewajiban peserta.Daftar ini dibuat per klasis. Dengan atribut seperti:

a. Nama b. GKJ

f. Jumlah bulan g. Setoran

h. Jumlah setoran per tahun i. Tunggakan

j. Jumlah Iuran Pensiun 2. Kwitansi (rangkap 3)

Kwitansi digunakan sebagai bukti pembayaran untuk peserta yang membayar iuran pensiun, pembayarn sewa kos baik pembayaran yang dilakukan secara tunai maupun lewat bank. Kwitansi ini memiliki atribut yang sama dengan kwitansi pada umumnya yaitu:

a. Telah terima dari.. b. Uang sejumlah c. Guna membayar d. Terbilang

e. Tempat, tanggal dan tandatangan 3. Nota Penerimaan

Nota penerimaan digunakan untuk merangkum setiap penerimaan kas yang terjadi setiap harinya. Kemudian diserahkan ke Kepala Kantor dan Bendahara Pengurus untuk diperiksa dan ditandatangani. Nota Penerimaan ini memiliki atribut:

a. Nomor nota penerimaan b. Hari/tanggal

c. Nomor kwitansi d. Keterangan e. Nomor rekening f. Jumlah

5. Bukti Bank

6. Jurnal

Jurnal yang digunakan untuk membukukan setiap transaksi yang terjadi.

Formulir, Blanko, dan/atau Dokumen yang Digunakan dalam Prosedur Pengeluaran Kas

Formulir, Blanko, dan/atau Dokumen yang Digunakan dalam Prosedur Pengeluaran Kas terdiri dari :

1. Daftar Pembayaran Manfaat Pensiun

Daftar Perhitungan Manfaat Pensiun adalah daftar yang perhitungan manfaat pensiun yang harus dibayarkan kepada peserta. Daftar ini dibuat setiap bulan dan per klasis. Dengan atribut:

a. Nama

b. Unit kerja/GKJ/Lembaga/Yayasan c. Nomor peserta

d. Jabatan

e. K: Kawin, TK:Tidak Kawin f. Jumlah pensiun sebelum pajak g. Potongan PPh pasal 21

h. Jumlah pensiun setelah pajak i. Tanda tangan penerima pensiun 2. Daftar Biaya Hidup Tenaga Kantor

Daftar ini digunakan untuk menghitung kebutuhan pegawai yang nantinya juga akan dicantumkan dalam SPMU untuk member gaji kepada para pegawai di DP GKJ.

3. SPMU (Surat Perintah Mengeluarkan Uang)

4. Nota Pembayaran

Nota pengeluaran digunakan untuk merangkum setiap pengeluaran kas yang terjadi setiap harinya. Kemudian diserahkan ke Kepala Kantor dan Bendahara Pengurus untuk diperiksa dan ditandatangani. Nota pembayaran memiliki atribut:

a. Nomor nota pembayaran b. Hari/tanggal

c. Nomor kwitansi d. Keterangan e. Nomor rekening f. Jumlah

5. Bukti Pembayaran

Bukti Pembayaran ini berupa bukti-bukti pembayaran yang dilakukan untuk operasional DP GKJ. Seperti bukti pembayaran listrik dari PLN, bukti pembayaran telepon dari Telkom, bukti pembayaran air dari PDAM. 6. Bukti Transfer Bank

Bukti transfer bank biasanya diperoleh ketika membayarkan manfaat pensiun melalui bank.

7. Jurnal

Jurnal yang digunakan untuk membukukan setiap transaksi yang terjadi.

Formulir, Blanko, dan/atau Dokumen yang Digunakan dalam Prosedur Investasi

Formulir, Blanko, dan/atau Dokumen yang Digunakan dalam Prosedur Pengeluaran Kas terdiri dari :

1. Rencana Investasi

Rencana investasi dibuat oleh Bendahara Pengurus berupa rencana penempatan investasi untuk jangka waktu kedepan.

SPMU (Surat Perintah Mengeluarkan Uang) adalah surat perintah yang digunakan untuk mengeluarkan uang. Tanpa surat ini maka uang tidak dapat dikeluarkan. Kasir membuat SPMU lalu diserahkan ke Kepala Kantor untuk diperiksa kemudian diparaf setelah itu diteruskan ke Bendahara untuk ditandatangani.

3. Kwitansi Internal

Kwitansi internal ini digunakan sebagai pelengkap untuk bukti-bukti pembayaran. Untuk transaksi seperti pembayaran yang bersifat kecil. 4. Form Penempatan Investasi

Form Penempatan Investasi dibuat oleh Kepala Kantor yang kemudian diserahkan kepada Bendahara Pengurus dan Ketua Pengurus. Bendahara dan Ketua memeriksa Form Penempatan Investasi kemudian menentukan dimana penempatan investasi akan dilakukan. Form penempatan investasi ini memiliki atribut seperti :

a. Nama tempat b. Bunga c. Nominal d. Jangka waktu e. Keputusan Pengurus 5. Form Pelepasan Investasi

Form PelepasanInvestasi dibuat oleh Kepala Kantor kemudian diserahkan kepada Bendahara Pengurus dan Ketua Pengurus. Bendahara dan Ketua memeriksa Form Pelepasan Investasi kemudian menentukan investasi mana yang akan dilepas. Dengan atribut:

a. Tempat investasi b. Return per tahun c. Nilai wajar

6. Nota Penerimaan

Nota penerimaan digunakan untuk merangkum setiap penerimaan kas yang terjadi setiap harinya. Kemudian diserahkan ke Kepala Kantor dan Bendahara untuk diperiksa dan ditandatangani. Nota penerimaan ini memilik atribut:

a. Nomor nota penerimaan b. Hari/tanggal

c. Nomor kwitansi d. Keterangan e. Nomor rekening f. Jumlah

7. Nota Pembayaran

Nota pengeluaran digunakan untuk merangkum setiap pengeluaran kas yang terjadi setiap harinya. Kemudian diserahkan ke Kepala Kantor dan Bendahara untuk diperiksa dan ditandatangani. Nota pengeluaran ini memiliki atribut:

a. Nomor nota pembayaran b. Hari/tanggal

c. Nomor kwitansi d. Keterangan e. Nomor rekening f. Jumlah

8. Bukti Investasi

Bukti yang diterima saat melakukan investasi pada sekuritas. 9. Jurnal

Jurnal yang digunakan untuk membukukan setiap transaksi yang terjadi.

7. Laporan-laporan yang Dihasilkan

Laporan-laporan yang Dihasilkan dalam Prosedur Penerimaan Kas

1. Laporan Perubahan Kas

Laporan perubahan kas memiliki komponen yang hampir sama dengan laporan arus kas, yaitu semua yang berhubungan dengan kas baik itu berupa pemasukan maupun pengeluaran. Hanya saja dalam laporan perubahan kas disebutkan secara lebih detail dan rinci.

2. Laporan Arus Kas

Laporan arus kas lebih merangkum laporan perubahan kas yang ada.

Laporan-laporan yang Dihasilkan dalam Prosedur Pengeluaran Kas

1. Laporan Perubahan Kas

Laporan perubahan kas memiliki komponen yang hampir sama dengan laporan arus kas, yaitu semua yang berhubungan dengan kas baik itu berupa pemasukan maupun pengeluaran. Hanya saja dalam laporan perubahan kas disebutkan secara lebih detail dan rinci

2. Laporan Arus Kas

Laporan arus kas lebih merangkum laporan perubahan kas yang ada.

Laporan-laporan yang Dihasilkan dalam Prosedur Investasi

1. Laporan Posisi Portofolio Investasi

Laporan posisi portofolio ini memberi informasi mengenai posisi dari setiap investasi yang dilakukan oleh DP GKJ.

2. Laporan Hasil dan Biaya Investasi

Laporan ini memberikan informasi mengenai hail investasi yang diperoleh dan biaya investasi yang dikeluarkan untuk keperluan investasi.

3. Laporan Mutasi Deposito

4. Daftar Deposito

Merupakan daftar rincian deposito yang ada dilengkapi dengan nominal, jangka waktu, tanggal penempatan dan tanggal jatuh tempo, prosentase bunga, dan jumlah bunga yang didapat tiap bulan.

8. Kaitan dengan Prosedur Lain

Kaitan Prosedur Penerimaan Kas dengan Prosedur Lain

Prosedur penerimaan kas terkait dengan prosedur investasi

Kaitan Prosedur Pengeluaran Kas dengan Prosedur Lain

Prosedur pengeluaran kas terkait dengan prosedur investasi

Kaitan Prosedur Investasi dengan Prosedur Lain

Prosedur investasi terkait dengan prosedur penerimaan kas dan prosedur pengeluaran kas

9. Lampiran-lampiran

Lampiran-lampiranuntuk Prosedur Penerimaan Kas

1. Daftar Tunggakan/Kewajiban dan Pembayaran Iuran Pensiun 2. Kwitansi (rangkap 3)

3. Nota Penerimaan 4. Bukti Penerimaan 5. Bukti Bank 6. Jurnal

7. Laporan Perubahan Kas 8. Laporan Arus Kas

Lampiran-lampiran untuk Prosedur Pengeluaran Kas

1. Daftar Pembayaran Manfaat Pensiun

3. Nota Pengeluaran 4. Bukti Pembayaran 5. Bukti Transfer Bank 6. Kwitansi Internal 7. Jurnal

8. Laporan Perubahan Kas

9. Laporan Arus Kas

Lampiran-lampiran untuk Prosedur Investasi

1. Rencana Investasi

2. SPMU (Surat Perintah Mengeluarkan Uang) 3. Form Penempatan Investasi

4. Form Pelepasan Investasi 5. Nota Penerimaan

6. Nota Pengeluaran 7. Bukti-bukti Investasi 8. Jurnal

9. Laporan Posisi Portofolio Investasi 10. Laporan Hasil dan Biaya Investasi 11. Laporan Mutasi Deposito

12. Daftar Deposito

B. Peraturan dan Kebijakan Eksternal Terkait Prosedur

1. Peraturan dan Kebijakan Eksternal Terkait Prosedur Penerimaan Kas

Peraturan dan kebijakan eksternal yang terkait dengan prosedur penerimaan kas adalah:

2. Iuran Normal yang berasal dari Peserta ditetapkan 6% per bulan dari Penghasilan Dasar Pensiun bulan terakhir dan iuran Pemberi Kerja besarnya ditentukan berdasarkan perhitungan aktuaris.

3. Pemberi Kerja wajib membayar seluruh iurannya sendiri dan iuran Peserta setiap bulan, dan wajib menyetorkan kepada DP GKJ selambat-lambatnya tanggal 15 bulan berikutnya.

4. Pemberi Kerja wajib menyampaikan kepada DP GKJ daftar gaji secara berkala sekurang-kurangnya setiap 1 tahun atau setiap terjadinya perubahan gaji.

5. Seluruh iuran yang diterima oleh DP GKJ diberikan tanda bukti penerimaan iuran dan disampaikan kepada Pemberi Kerja.

2. Peraturan dan Kebijakan Eksternal Terkait Prosedur Pengeluaran Kas

Peraturan dan kebijakan eksternal yang terkait dengan prosedur pengeluaran kas adalah:

1. PPh pasal 21

Untuk pegawai tetap dikenakan tariff berlapis sesuai dengan Pasal 17 UU PPh Tahun 2000.

2. PPh pasal 23

Tarifnya 15% untuk dividen, bunga, royalty, dan hadiah, penghargaan. Tarif 2% untuk sewa dan penghaslan lain sehubungan dengan penggunaan harta serta imbalan untuk penggunaan jasa.

3. PPh pasal 25 Badan

Berdasarkan pasal 17 Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan :

a. Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 25 % (dua puluh delapan persen) dikalikan Penghasilan Kena Pajak.

peredaran bruto sampai dengan Rp50.000.000.000,00 mendapat fasilitas berupa pengurangan tarif sebesar 50% dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4.800.000.000,00.

3. Peraturan dan Kebijakan Eksternal Terkait Prosedur Investasi

Peraturan dan kebijakan eksternal yang terkait dengan prosedur investasi adalah:

1. Biaya investasi umum terdiri dari :

a) Custodian fee dengan tarif 0 – 0,25% yaitu biaya untuk

pengelolaan reksadana.

b) Subscription fee dengan tarif 0 – 3% yaitu biaya saat membeli reksadana.

c) Redemption fee dengan tarif 0,5 – 2% yaitu biaya saat menjual reksadana.

d) Management fee dengan tarif 1,5 – 2,5% tiap tahunnya yaitu biaya

untuk pengelolaan investasi.

Biaya-biaya yang disebutkan diatas adalah tariff umum, tetapi untuk setiap sekuritas mempunyai kebijakan yang berbeda-beda.

2. Menyampaikan rencana investasi tahunan untuk mendapat persetujuan Dewan Pengawas, selambat-lambatnya setiap akhir bulan November.

3. Ringkasan laporan investasi dan hasil pemeriksaan akuntan publik atas laporan investasi paling lambat 1 bulan setelah disampaikan kepada Menteri Keuangan.

C. Isi Prosedur

Isi prosedur adalah penyajian teknik penyusunan Standard Operating

adalah teknik campuran yaitu gabungan antara teknik narasi dengan teknik bagan arus (flowchart).

D. Lampiran-lampiran

Lampiran-lampiran dalam Standa rd Operating Procedure disajikan tersendiri dalam bagian akhir.

Penyusunan Standard Operating Procedure Sistem Keuangan DP GKJ

Standard Operating Proceduredisusun dengan menggunakan teknik campuran yaitu

penggabungan antara teknik naratif dengan teknik bagan arus (flowchart).Standard

Operating Proceduredisajikan dengan font Times New Roman, besar huruf dua belas

dengan spasi 1,5, disajikan dengan bingkai halaman. Menggunakan accountable headings, dengan susunan isi pedoman sebagai berikut :

1. Tujuan prosedur

2. Penjelasan singkat tentang prosedur

3. Peraturan dan kebijakan internal terkait prosedur 4. Teknik yang digunakan

5. Pihak terlibat

6. Formulir,blanko, dan/atau dokumen yang digunakan 7. Laporan-laporan yang dihasilkan

8. Kaitan dengan prosedur lain 9. Lampiran-lampiran

10.Peraturan dan kebijakan eksternal terkait prosedur 11.Isi prosedur

Media penyajian Standard Operating Procedureyang digunakan yaitu menyajikan

I. Tujuan Prosedur ini disusun dan disajikan dengan tujuan :

1. Menjamin terlaksananya semua kegiatan penerimaan kas sesuai dengan kebijakan penerimaan kas yang ditetapkan organisasi, yaitu penerimaan kas dari Iuran Pensiun.

2. Menjamin terlaksananya pemrosesan penerimaan kas, pembuatan laporan-laporan yang dibutuhkan, dan dokumentasi. Contohnya : penerimaan daftar peserta pensiun, penyampaian tagihan pensiun kepada peserta.

3. Menjamin terlaksananya aspek pengendalian internal seluruh kegiatan penerimaan kas oleh kasir berupa verifikasi oleh kasir dan bagian administrasi, validasi dan persetujuan yang memadai oleh Kepala Kantor dan pengurus. Contohnya : setiap terjadi transaksi yang berkaitan dengan penerimaan kas harus dilaporkan kepada Kepala Kantor dan Bendahar Pengurus.

II. Penjelasan singkat tentang prosedur ini

Prosedur ini adalah pedoman pelaksanaan penerimaan kas dari Iuran Pensiun. Prosedur ini mencakup semua jenis penerimaan melalui kas maupun bank. Seperti penerimaan kas dari Iuran Pensiun yang diberikan oleh pemberi kerja maupun peserta. Setiap transaksi penerimaan harus mengikuti prosedur ini, dan jika tidak dilakukan, dianggap tidak absah. Apabila diperlukan keputusan maupun tindakan yang tidak sesuai dengan prosedur ini harus dilakukan atas persetujuan dari Pengurus DP GKJ. Aturan dan batasan yang terdapat dalam prosedur ini yang terkait dengan nilai penerimaan, sama sekali tidak dapat diubah kecuali telah ada perubahan terhadap prosedur ini.

DANA PENSIUN GKJ Terbit : 25 Juli 2012 Prosedur Penerimaan

Kas

Disusun : Jessica Juliani Bagian : KEUANGAN Disetujui :

III. Peraturan dan Kebijakan Internal terkait prosedur ini

1. Harus terdapat pemisahan tugas, contohnya : fungsi kasir harus terpisah dengan fungsi pembukuan. Fungsi pembukuan harus terpisah dari fungsi administrasi. Fungsi kasir, fungsi administrasi dan fungsi pembukuan harus diotorisasi oleh Kepala Kantor dan Bendahara Pengurus.

2. Setiap transaksi kas masuk akan dibuatkan Nota Penerimaan yang disetujui oleh Bendahara Pengurus.

3. Pengelolaan Kas Kecil dalam kondisi normal, Cash on hand maksimal Rp 5.000.000,00.

4. Rekonsiliasi secara periodik laporan bank dan laporan kas harian. Dengan catatan seseorang yang tidak terlibat dalam pemrosesan penerimaan kas. Misalnya : laporan kas harian setelah diterima bagian kasir harus diserahkan kepada Bendahara Pengurus untuk diotorisasi.

IV. Teknik Penyajian yang Digunakan

Dalam menyusun dan menyajikan prosedur ini menggunakan teknik naratif dan teknik bagan arus (flowchart).

V. Pihak Terlibat

a) Pihak Internal : 1. Kepala Kantor 2. Bagian Administrasi 3. Kasir

4. Bagian Pembukuan 5. Pengurus