III KERANGKA PEMIKIRAN

3.1.Kerangka Pemikiran Teoritis 3.1.1. Studi Kelayakan Proyek

Menurut Husnan dan Suwarsono (2000), proyek pada dasarnya merupakan kegiatan yang menyangkut pengeluaran modal (capital expenditure). Suatu pengeluaran modal memiliki karakteristik dasar yaitu penggunaan sumber-sumber untuk memperoleh manfaat (benefit) di masa yang akan datang, dapat direncanakan, dibiayai dan dilaksanakan sebagai satu unit. Aktivitas suatu proyek selalu ditujukan untuk mencapai suatu tujuan (objective) serta mempunyai suatu titik tolak (starting point) dan suatu titik akhir (ending point) (Kadariah & Clive 1999).

Studi kelayakan proyek adalah penelitian tentang dapat tidaknya suatu proyek biasanya merupakan proyek investasi, dilaksanakan dengan berhasil (Husnan & Suwarsono 2000). Studi kelayakan pada hakikatnya adalah suatu metode penjajakan dari suatu gagasan usaha tentang kemungkinan layak atau tidaknya gagasan usaha tersebut dilaksanakan. Suatu proyek dikatakan layak apabila proyek tersebut diperkirakan akan dapat menghasilkan keuntungan yang layak apabila telah dioperasikan (Umar 2005).

Studi kelayakan memerlukan biaya, namun biaya tersebut relatif lebih kecil apabila dibandingkan dengan resiko kegagalan suatu proyek yang menyangkut investasi dalam jumlah besar (Husnan dan Suwarsono 2000). Dengan analisis proyek, tingkat keuntungan dapat diketahui, pemborosan terhadap sumberdaya dapat dihindarkan, serta memilih proyek yang paling menguntungkan diantara berbagai proyek investasi yang ada.

Studi kelayakan proyek biasanya berupa laporan tertulis yang berisi berbagai informasi tentang tingkat kelayakan suatu proyek untuk direalisasikan. Informasi yang terkandung dalam laporan tersebut dapat digunakan sebagai bahan pertimbangan bagi pihak-pihak tertentu, misalnya pihak investor, pihak kreditor, pihak manajemen perusahaan serta bagi pihak pemerintah dan masyarakat (Umar 2005). Studi kelayakan dilengkapi dengan analisis yang disebut analisis manfaat dan pengorbanan (cost and benefit analysis).

20 Menurut Husnan dan Suwarsono (2000) suatu studi kelayakan proyek akan menyangkut tiga aspek yaitu :

1) Manfaat ekonomi proyek tersebut bagi proyek itu sendiri atau manfaat finansial. Artinya apakah proyek tersebut cukup menguntungkan bila dibandingkan dengan risiko proyek.

2) Manfaat ekonomi proyek tersebut bagi negara tempat proyek tersebut dilaksanakan, yang menunjukkan manfaat proyek tersebut bagi ekonomi makro suatu negara.

3) Manfaat sosial proyek tersebut bagi masyarakat di sekitar proyek.

Menurut Husnan dan Suwarsono (2000) studi kelayakan proyek adalah penelitian tentang dapat tidaknya suatu proyek (biasanya merupakan proyek investasi) dilaksanakan dengan berhasil. Evaluasi proyek identik dengan studi kelayakan (feasible study), karena di antara keduanya terdapat faktor kesamaan pokok yaitu bertujuan untuk menilai kelayakan suatu gagasan usaha atau proyek.

Evaluasi tersebut kemudian dijadikan bahan pertimbangan untuk mengambil keputusan apakah suatu gagasan usaha atau proyek dapat diteruskan (diterima) atau dihentikan (ditolak). Namun demikian, selain memiliki faktor kesamaan di antara keduanya, terdapat faktor-faktor ketidaksamaan dilihat dari beberapa segi, antara lain:

1) Studi kelayakan dilaksanakan pada waktu suatu gagasan usaha belum dilaksanakan, sedangkan evaluasi proyek dapat dilaksanakan sebelum, pada waktu atau setelah selesainya suatu proyek.

2) Umumnya ruang lingkup pembahasan evaluasi proyek lebih luas dari ruang lingkup pembahasan studi kelayakan yang menitikberatkan pada kelayakan usaha dilihat dari segi kacamata pengusaha sebagai individu. Evaluasi proyek melihat kelayakan suatu proyek tidak hanya dilihat dari kacamata individu yang terkena akibat langsung dari suatu proyek, tetapi juga dilihat dari kacamata masyarakat lebih luas mendapat akibat tidak langsung proyek. 3) Sejalan dengan ruang lingkup pembahasan evaluasi proyek yang lebih luas,

maka metode evaluasi yang digunakan umumnya lebih rumit dari metode evaluasi dalam studi kelyakan. Evaluasi dalam studi kelayakan menekankan

21 aspek finansial, sedangkan pada evaluasi proyek menekankan aspek ekonomi, meskipun aspek finansial juga diperhatikan.

3.1.2. Aspek Analisis Kelayakan Usaha 3.1.2.1 Aspek Pasar

Pada waktu sekarang aspek pasar menempati prioritas utama dari studi kelayakan proyek. Banyak dijumpai kegagalan proyek karena tidak tersedianya pasar potensial yang cukup terutama di negara sedang berkembang. Beberapa pertanyaan dasar yang perlu dipahami dari aspek pasar adalah berapa potensi pasar (market potential) yang tersedia dan berapa bagian (market share) yang dapat diraih oleh proyek yang diusulkan serta strategi pemasaran yang direncanakan untuk memperebutkan konsumen (Husnan & Suwarsono 2000).

Bauran pemasaran adalah seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasarannya dalam pasar sasaran (Kotler 2005). Alat bauran pemasaran diklasifikasikan menjadi empat unsur yang dikenal dengan empat P yaitu product (produk), price (harga), place (tempat) dan

promotion (promosi). Alat bauran pemasaran yang paling mendasar adalah produk

yang mencakup kualitas, rancangan, bentuk, merek, dan kemasan produk. Harga adalah jumlah uang yang pelanggan bayar untuk produk tertentu. Tempat termasuk berbagai kegiatan yang dilakukan perusahaan untuk membuat produk dapat diperoleh dan tersedia bagi pelanggan sasaran dan menghubungkan berbagai penyedia fasilitas pemasaran untuk menyediakan produk dan pelayanannya secara efisien kepada pasar sasaran.

Promosi meliputi semua kegiatan yang dilakukan perusahaan untuk mengkomunikasikan dan mempromosikan produknya kepada pasar sasaran. Perusahaan harus mempekerjakan, melatih dan memotivasi tenaga penjualnya. Selain itu perusahaan dapat membuat program komunikasi dan promosi yang terdiri dari iklan, promosi penjualan, hubungan masyarakat, serta pemasaran langsung online.

3.1.2.2 Aspek Teknis

Aspek teknis yaitu analisis yang berhubungan dengan input proyek (penyediaan) dan output (produk) berupa barang dan jasa. Aspek teknis memiliki

22 pengaruh yang besar terhadap kelancaran jalannya usaha. Evaluasi ini mempelajari kebutuhan-kebutuhan teknis proyek, seperti karakteristik produk diusahakan, lokasi dimana proyek akan didirikan dan sarana pendukungnya, serta

layout bangunan yang dipilih (Husnan & Suwarsono 2000).

3.1.2.3 Aspek Manajemen

Aspek ini berhubungan dengan penetapan institusi atau lembaga proyek yang harus mempertimbangkan struktur kelembagaan, pola sosial dan budaya yang ada pada suatu daerah atau negara setempat. Aspek ini meneliti sistem manajerial suatu usaha antara lain kesanggupan dan keahlian staf dalam menangani masalah proyek. Evaluasi aspek manajemen operasional bertujuan untuk menentukan secara efektif dan efisien mengenai bentuk badan usaha yang dipilih, struktur organisasi yang akan digunakan, jenis-jenis pekerjaan yang diperlukan agar usaha tersebut dapat berjalan dengan lancar serta kebutuhan biaya gaji dan upah tenaga kerja (Umar 2005).

3.1.2.4 Aspek Sosial

Pada analisis aspek social perlu dilakukan, karena sebuah proyek harus mempertimbangkan pola dan kebiasaan sosial dari pihak yang akan dilayani oleh proyek. Ada beberapa masalah dalam lingkungan sosial diantaranya mengenai penciptaan kesempatan kerja yang masih banyak dibutuhkan atau kualitas hidup masyarakat. Pertimbangan analisis ini penting untuk kelangsungan proyek, sebab tidak ada proyek yang akan bertahan lama bila tidak bersahabat dengan lingkungan (Gittinger 1986).

3.1.2.5 Aspek Finansial A. Teori Biaya dan Manfaat

Analisis finansial diawali dengan analisis biaya dan manfaat dari suatu proyek. Analisis finansial bertujuan untuk membandingkan pengeluaran uang dengan revenue earning proyek, apakah proyek ini akan terjamin atas dana yang diperlukan, apakah proyek mampu membayar kembali dana tersebut dan apakah proyek akan berkembang sedemikian rupa sehingga secara finansial dapat berdiri sendiri (Kadariah & Clive 1999).

23 Dalam analisis proyek, penyusunan arus biaya dan arus manfaat sangat penting untuk mengukur besarnya nilai tambah yang diperoleh dengan adanya proyek. Biaya merupakan pengeluaran atau pengorbanan yang dapat mengurangi manfaat yang akan diterima. Manfaat atau biasa disebut keutungan merupakan hasil yang diharapkan akan berguna bagi individu ataupun masyarakat yang merupakan hasil dari suatu investasi.

Biaya yang diperlukan untuk proyek terdiri dari biaya modal, biaya operasional, dan biaya lainnya yang terlibat dalam pendanaan suatu proyek. Biaya modal merupakan dana untuk investasi yang penggunaannya bersifat jangka panjang, contohnya tanah, bangunan dan perlengkapannya, pabrik dan mesin– mesinnya, biaya pendahuluan sebelum operasi, biaya–biaya lainya seperti penelitian. Biaya operasional merupakan biaya yang dibutuhkan untuk memenuhi kewajiaban dalam menunjang kegiatan operasional, yang terdiri dari biaya-biaya variabel dan biaya tetap.

B. Laba-Rugi

Menurut Gittinger (1986) laporan laba rugi adalah suatu laporan keuangan yang mencantumkan penerimaan dan pengeluaran suatu perusahaan selama periode akuntansi yang menunjukkan hasil operasi perusahaan selama periode tersebut. Laba merupakan selisih antara penerimaan dan pengeluaran. Penerimaan diperoleh dari penjualan barang dan jasa yang dikurangi dengan potongan penjualan, barang yang dikembalikan dan pajak penjualan.

Komponen lain dari laporan laba rugi adalah biaya penjualan, biaya umum dan biaya administrasi. Pengurangan komponen-komponen tersebut terhadap laba bruto akan menghasilkan laba operasi sebelum penyusutan. Penyusutan termasuk pengeluaran operasi bukan tunai yang merupakan proses alokasi biaya yang berasal dari harta ke tiap periode yang menyebabkan nilai harta tetap tersebut menjadi berkurang. Pengurangan penyusutan terhadap laba operasi sebelum penyusutan menghasilkan laba operasi sebelum bunga dan pajak.

3.1.3 Kriteria Kelayakan Investasi

Husnan dan Suwarsono (2000) menyatakan bahwa dalam menganalisis suatu proyek investasi dilakukan terhadap kas, hal ini dikarenakan kas merupakan

24 sesuatu yang menjadikan seseorang dapat berinvestasi dan dengan kas pula seseorang membayar kewajibannya sehingga untuk mengetahui sejauh mana keadaan finansial perusahaan perlu dilakukan analisis aliran kas (cashflow).

Kuntjoro (2002) menyatakan bahwa cashflow adalah susunan arus manfaat bersih tambahan sebagai hasil pengurangan arus biaya tambahan terhadap arus manfaat. Tambahan ini merupakan perbedaan antara kegiatan dengan proyek (with project) dan tanpa proyek (without project), arus tersebut menggambarkan keadaan dari tahun ke tahun selama jangka waktu hidup.

Adapun yang termasuk komponen cashflow ini terdiri dari inflow dan

outflow. Inflow biasanya terdiri dari nilai produksi total, penerimaan pinjaman,

bantuan dan salvage value (nilai sisa). Sedangkan komponen outflow diantaranya biaya barang modal, bahan-bahan, tenaga kerja, tanah, pajak dan cicilan pinjaman modal.

Menurut Husnan dan Suwarsono (2000), pada umumnya ada lima metode yang biasa dipertimbangkan untuk dipakai dalam penilaian investasi. Metode tersebut diantaranya metode Average Rate of Return, Payback Period, net Present

Value, Internal Rate of Return, serta Profitability indeks. Selain itu, Gittinger

(1986) menyebutkan bahwa dana yang diinvestasikan itu layak atau tidak akan diukur melalui kriteria investasi Net Present Value, Net Benefit Cost Ratio dan

Internal Rate of Return. 1) NPV (Net Present Value)

NPV atau Net Present Value manfaat bersih atau nilai bersih sekarang yang menunjukan keuntungan yang diperoleh selama umur investasi dan merupakan jumlah nilai penerimaan arus tunai dikurangi dengan biaya yang dikeluarkan selama periode tertentu, atau nilai sekarang yang diperoleh dari selisih antara penerimaan total dengan biaya total dari suatu proyek atau usaha pada jangka waktu tertentu (Gray et al 1978).

Suatu proyek atau usaha dinilai layak untuk diusahakan dan dapat menghasilkan keuntungan jika NPV lebih besar dari nol. Jika nilai NPV lebih kecil dari nol berarti suatu proyek atau usaha dapat menimbulkan kerugian, dan dinilai tidak layak untuk dilaksanakan. NPV sama dengan nol berarti suatu proyek tidak menghasilkan keuntungan serta tidak menimbulkan

25 kerugian bagi suatu proyek atau usaha, apabila suatu perusahaan memperoleh NPV sama dengan nol maka proyek tersebut dapat dilaksanakan yang berarti dapat mengurangi efisiensi serta efektifitas perusahaan karena tidak adanya keuntungan yang diperoleh, apabila perusahaan tidak menjalankan proyek ini maka perusahaan tidak akan memperoleh kerugian.

2) IRR (Internal Rate of Return)

IRR atau Internal Rate of Return adalah tingkat pengembalian internal dari investasi selama umur proyek yang bertujuan untuk mengetahui persentase keuntungan dari suatu proyek tiap tahun dan menunjukan kemampuan proyek dalam mengembalikan bunga pinjaman. Dengan kata lain IRR adalah tingkat rata-rata keuangan intern tahunan bagi perusahaan yang melakukan investasi dan dinyatakan dalam satuan persen (Gittinger 1986). IRR adalah nilai discount rate (suku bunga) yang membuat NPV dari suatu proyek sama dengan nol. Suatu proyek dinyatakan layak apabila nilai IRR lebih besar dari tingkat discount rate yang ditentukan, sebalikya jika IRR lebih kecil dari tingkat discount rate maka proyek yang dijalankan tidak layak untuk diusahakan.

3) Net B/C (Net Benefit – Cost Ratio)

Net B/C atau Net Benefit – Cost Ratio adalah setiap satuan biaya yang

telah dikeluarkan selama umur proyek dan mampu menghasilkan satuan manfaat bersih maka Net B/C merupakan hasil bagi dari penjualan nilai sekarang, terdiri dari manfaat bersih yang bernilai positif dan negatif (Gray et

al 1978). Perhitungan ini digunakan untuk melihat berapa kali lipat manfaat

yang akan diperoleh dari biaya yang telah dikeluarkan.

Net B/C lebih besar dari satu berarti suatu proyek dapat menghasilkan

manfaat bersih yang nilainya lebih besar dibandingkan dengan biaya yang dikeluarkan, dan dinilai layak untuk dilaksanakan. Jika Net B/C lebih kecil satu berarti suatu proyek dinilai tidak layak untuk dilaksanakan karena biaya yang dikeluarkan jauh lebih besar dibandingkan dengan manfaat yang diperoleh. Jika Net B/C sama dengan nol maka usaha tersebut dapat

26 dilaksanakan maupun tidak dilaksanakan karena besarnya manfaat yang diperoleh sama dengan biaya yang dikeluarkan.

4) Payback Period (PP)

Payback Period atau Masa Pengembalian Investasi (MPI) merupakan

jangka waktu yang diperoleh untuk membayar kembali seluruh investasi yang dikeluarkan melalui keuntungan yang diperoleh dari suatu proyek. Dalam hal ini biasanya yang digunakan pedoman untuk menentukan suatu proyek yang akan dipilih adalah suatu proyek yang dapat dengan cepat mengembalikan biaya investasi tersebut. Makin cepat pengembaliannya makin baik dan kemungkinan besar akan dipilih (Gittinger 1986).

Pada awal pelaksanaan proyek, umumnya pendapatan yang diterima oleh pelaksana proyek masih menunjukkan nilai yang negatif, karena pada awal pelaksanaan suatu proyek biasanya dilakukan investasi yang memerlukan biaya yang cukup besar. Maka perlu dilakukan suatu analisis untuk melihat jangka waktu dalam pelaksanaan proyek yang dapat menutupi nilai negatif pada awal proyek dijalankan.

3.1.4 Analisis Nilai Pengganti (Switching Value)

Analisis nilai pengganti (switching value) merupakan salah satu variasi dari analisis sensitivitas. Pada switching value digunakan untuk mengetahui sampai pada titik berapa peningkatan atau penurunan suatu komponen yang dapat mengakibatkan perubahan dalam kriteria investasi yaitu ambang batas kelayakan proyek. Kondisi untuk tiap komponen dibuat sedemikian rupa sehingga apabila harga jual produk turun, biaya variabel naik dan produksi turun, dapat diketahui sampai batas berapa usaha masih layak. Kondisi tersebut dibuat sampai mencapai nilai NPV mendekati nol, nilai Net B/C mendekati satu dan nilai IRR mendekati tingkat diskonto.

3.2. Kerangka Pemikiran Operasional

Usaha di bidang restoran sangat potensial dan menunjukkan peluang pasar yang cukup besar, karena minat masyarakat untuk makan di restoran semakin meningkat berdasarkan data pada Tabel 1. Hal ini dimanfaatkan oleh

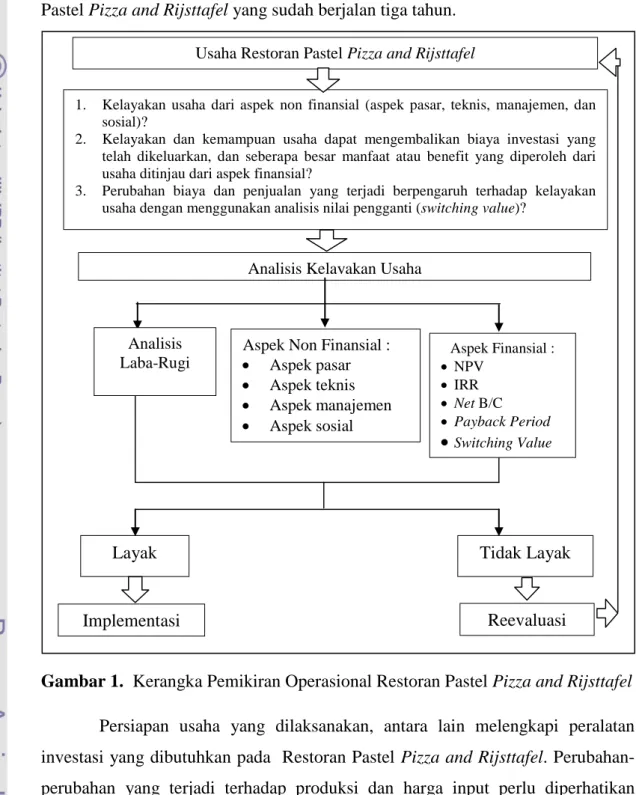

restoran-27 1. Kelayakan usaha dari aspek non finansial (aspek pasar, teknis, manajemen, dan

sosial)?

2. Kelayakan dan kemampuan usaha dapat mengembalikan biaya investasi yang telah dikeluarkan, dan seberapa besar manfaat atau benefit yang diperoleh dari usaha ditinjau dari aspek finansial?

3. Perubahan biaya dan penjualan yang terjadi berpengaruh terhadap kelayakan usaha dengan menggunakan analisis nilai pengganti (switching value)?

restoran untuk terus mengembangkan usahanya dan memasarkan produknya. Kondisi angka penjualan Restoran Pastel Pizza and Rijsttafel belum memenuhi target penjualan yang maksimal semenjak usaha ini berdiri. Penelitian ini diarahkan kepada bagaimana kelayakan usaha yang dijalankan oleh Restoran Pastel Pizza and Rijsttafel yang sudah berjalan tiga tahun.

Gambar 1. Kerangka Pemikiran Operasional Restoran Pastel Pizza and Rijsttafel

Persiapan usaha yang dilaksanakan, antara lain melengkapi peralatan investasi yang dibutuhkan pada Restoran Pastel Pizza and Rijsttafel. Perubahan-perubahan yang terjadi terhadap produksi dan harga input perlu diperhatikan terhadap manfaat dan keuntungan yang akan diperoleh, seperti penurunan penjualan, penurunan produksi dan peningkatan biaya input. Berdasarkan uraian

Usaha Restoran Pastel Pizza and Rijsttafel

Aspek Non Finansial : • Aspek pasar • Aspek teknis • Aspek manajemen • Aspek sosial

Analisis Kelayakan Usaha

Layak Tidak Layak

Analisis Laba-Rugi Implementasi Reevaluasi Aspek Finansial : • NPV • IRR • Net B/C • Payback Period • Switching Value

28 di atas maka gambaran dari kerangka pemikiran operasional dapat dilihat pada Gambar 1.

Pada Gambar 1 dijelaskan bahwa diperlukan suatu analisis kelayakan usaha yang dilakukan dilihat dari beberapa aspek dalam studi kelayakan proyek seperti aspek pasar, teknis, manajemen, aspek sosial dan finansial. Selain itu dilakukan pula analisis nilai pengganti (switching value) untuk melihat sejauh mana usaha-usaha tersebut tidak layak untuk diusahakan dengan adanya perubahan maksimum pada komponen inflow dan outflow.

Hasil dari studi kelayakan akan menjadi pedoman bagi Restoran Pastel

Pizza and Rijsttafel untuk melakukan usaha pengembangan selanjutnya. Apabila

hasil analisis kelayakan investasi menunjukan layak dilakukan maka akan dilanjutkan. Sedangkan apabila dari hasil analisis kelayakan finansial tidak layak maka akan menjadi bahan evaluasi ulang bagi Restoran Pastel Pizza and