43

METODOLOGI

3.1 Kerangka Berpikir

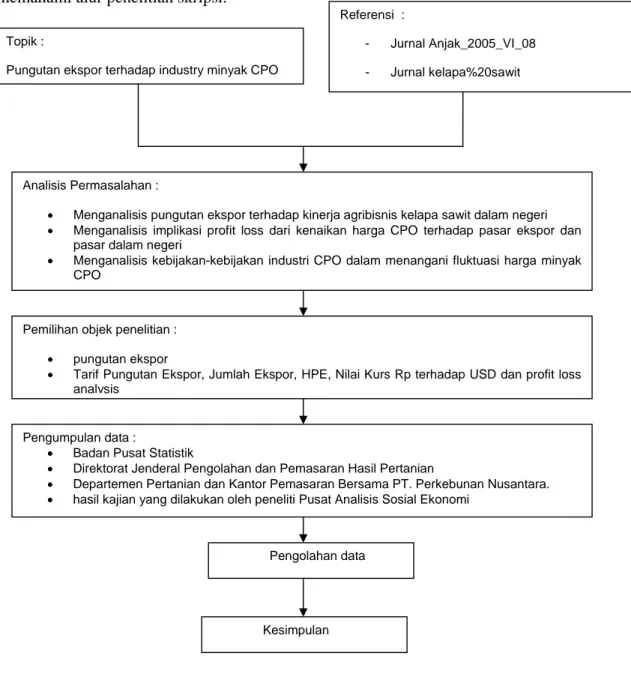

Kerangka berpikir digunakan untuk memberikan kemudahan dalam memahami alur penelitian skripsi.

Gambar 3.1 Kerangka Berpikir

Topik :

Pungutan ekspor terhadap industry minyak CPO

Referensi :

- Jurnal Anjak_2005_VI_08 - Jurnal kelapa%20sawit

Analisis Permasalahan :

• Menganalisis pungutan ekspor terhadap kinerja agribisnis kelapa sawit dalam negeri • Menganalisis implikasi profit loss dari kenaikan harga CPO terhadap pasar ekspor dan

pasar dalam negeri

• Menganalisis kebijakan-kebijakan industri CPO dalam menangani fluktuasi harga minyak CPO

Pemilihan objek penelitian : • pungutan ekspor

• Tarif Pungutan Ekspor, Jumlah Ekspor, HPE, Nilai Kurs Rp terhadap USD dan profit loss analysis

Pengumpulan data :

• Badan Pusat Statistik

• Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian

• Departemen Pertanian dan Kantor Pemasaran Bersama PT. Perkebunan Nusantara. • hasil kajian yang dilakukan oleh peneliti Pusat Analisis Sosial Ekonomi

Pengolahan data

Dari gambar diatas dapat disimpulkan bahwa peneliti menentukan topik yang akan diambil yaitu mengenai hubungan pungutan ekspor terhadap kinerja industry minyak CPO (Crude Palm Oil) berdasarkan referensi-referensi yang didapat. Dari hasil itulah didapat perumusan masalah yang ingin dibahas antara lain adalah Menganalisis pungutan ekspor terhadap kinerja agribisnis kelapa sawit dalam negeri, Menganalisis implikasi profit loss dari kenaikan harga CPO terhadap pasar ekspor dan pasar dalam negeri, Menganalisis kebijakan-kebijakan industri CPO dalam menangani fluktuasi harga minyak CPO. Dari perumusan masalah diatas ditemukan ada dua variabel yang mempengaruhi penelitian yaitu variabel terikat dan variabel bebas. Variable terikat dalam penelitian ini adalah pungutan ekspor. Sedangkan variabel bebasnya adalah Tariff pungutan ekspor, Jumlah ekpor, Harga Pokok Ekspor (HPE), Nilai Kurs Rp terhadap USD, Profit Loss Analysis. Dimana variabel ini sangat berpengaruh dalam mengolah data dan dilakukannya hipotesis.

3.2 Pemilihan Objek Penelitian

Penelitian ini dilakukan dengan melihat perkembangan minyak CPO dunia dari tahun 1990 hingga saat ini baik dari sisi harga maupun jumlah minyak CPO itu sendiri. Objek penelitian dalam penelitian ini adalah Tarif Pungutan Ekspor, Jumlah Ekspor, HPE, Nilai Kurs Rp terhadap USD dan local price. Dimana masing-masing objek tersebut mempunyai pengaruh yang besar terhadap pungutan ekspor yang ditetapkan. Dari penelitian ini pula juga dapat terlihat sisi

keuntungan dan kerugian dari penetapan pungutan ekspor terhadap kinerja agribisnis kelapa sawit PT. KALPATARU INVESTAMA dan pendapatan petani.

3.2.1 Sekilas tentang PT. KALPATARU INVESTAMA

Cikal-bakal kelompok bisnis ini dirintis sejak tahun 1982 dengan memulai kegiatan dalam bidang pengadaan barang/jasa dan kontraktor untuk keperluan perusahaan perkebunan milik Negara (PTP) di Sumatera Utara. Kelompok usaha Kalpataru sejak tahun 1989 mulai memasuki bidang perdagangan umum sementara terus giat sebagai kontraktor.

Dalam bidang perdagangan bisnis perusahan ini bertumpu pada komoditi primer terutama produk-produk perkebunan seperti minyak kelapa sawit dan turunannya. Sebagai kontraktor,PT. KALPATARU INVESTAMA telah menyelesaikan sejumlah proyek pembangunan pabrik secara turn-key, antara lain rehabilitasi PKS di Malingping milik PT Perkebunan XI (Persero) pada tahun 1993-94, pembangunan pabrik produk hilir karet di Purwakarta milik PT Agrintara pada tahun 1995-96, pembangunan pabrik PFR di Batam milik PT Agrintara pada tahun 1996-97.

Sejak tahun 1999, perseroan diarahkan untuk lebih banyak bergerak di bidang investasi yaitu mengelola asset seperti kebun dan pabrik minyak kelapa sawit. Sebagai realisasi dari misi baru ini, perseroan pada tahun 2001-2002 mengambil-alih suatu proyek perumahan di Tangerang, Banten. Dan sejak tahun 2004 Kalpataru aktif mencari areal kebun kelapa sawit di Sumatera dan Kalimantan.

3.2.2 Kegiatan Bisnis PT. KALPATARU INVESTAMA

Pada tahun 2003 kelompok usaha ini melakukan konsolidasi dengan mendirikan induk perusahaan (holding company) yaitu PT Kalpataru Investama (KI). Bidang usaha yang ditempuh tetap bertumpu pada kegiatan perdagangan komoditas primer sebagai bisnis intinya sambil melakukan investasi ke arah hulu yaitu merencanakan investasi perkebunan dan pabrik pengolahan kelapa sawit.

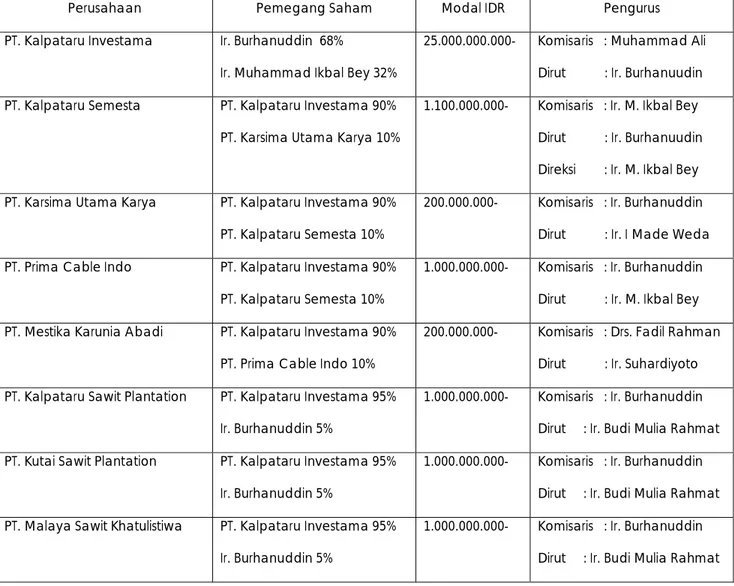

Tabel 3.1 Struktur Kepemilikan dan Pengurusan Kalpataru Grup pada 2007

Perusahaan Pemegang Saham Modal IDR Pengurus

PT. Kalpataru Investama Ir. Burhanuddin 68%

Ir. Muhammad Ikbal Bey 32%

25.000.000.000- Komisaris : Muhammad Ali Dirut : Ir. Burhanuudin PT. Kalpataru Semesta PT. Kalpataru Investama 90%

PT. Karsima Utama Karya 10%

1.100.000.000- Komisaris : Ir. M. Ikbal Bey Dirut : Ir. Burhanuudin Direksi : Ir. M. Ikbal Bey PT. Karsima Utama Karya PT. Kalpataru Investama 90%

PT. Kalpataru Semesta 10%

200.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. I Made Weda PT. Prima Cable Indo PT. Kalpataru Investama 90%

PT. Kalpataru Semesta 10%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. M. Ikbal Bey PT. Mestika Karunia Abadi PT. Kalpataru Investama 90%

PT. Prima Cable Indo 10%

200.000.000- Komisaris : Drs. Fadil Rahman Dirut : Ir. Suhardiyoto PT. Kalpataru Sawit Plantation PT. Kalpataru Investama 95%

Ir. Burhanuddin 5%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. Budi Mulia Rahmat PT. Kutai Sawit Plantation PT. Kalpataru Investama 95%

Ir. Burhanuddin 5%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. Budi Mulia Rahmat PT. Malaya Sawit Khatulistiwa PT. Kalpataru Investama 95%

Ir. Burhanuddin 5%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. Budi Mulia Rahmat

PT. Sawit Khatulistiwa Plantation PT. Kalpataru Investama 95% Ir. Burhanuddin 5%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. Budi Mulia Rahmat PT. Mahakam Sawit Plantation PT. Kalpataru Investama 95%

Ir. Burhanuddin 5%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. Budi Mulia Rahmat PT. Kota Bangun Plantation PT. Kalpataru Investama 95%

Ir. Burhanuddin 5%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. Budi Mulia Rahmat PT. Kutai Inti Utama PT. Kalpataru Investama 95%

Ir. Burhanuddin 5%

1.000.000.000- Komisaris : Ir. Burhanuddin Dirut : Ir. Budi Mulia Rahmat

3.2.3 Sekilas tentang GAPKI

GAPKI (Gabungan Pengusaha Kelapa Sawit Indonesia)adalah wadah perusahaan produsen minyak sawit (CPO) yang terdiri dari perusahaan PT. Perkebunan Nusantara, Perusahaan Perkebunan Swasta Nasional dan Asing serta peladang Kelapa Sawit yang tergabung dalam Koperasi. GAPKI berdiri pada tanggal 14 Febuari 1981. GAPKI didirikan dengan tujuan yaitu mengembangkan usaha-usaha perkelapasawitan seutuhnya dalam rangka menunjangkebijaksanaan Pemerintah di bidang Perkebunan. Dan juga Mempersatukan perusahaan-perusahaan kelapa sawit di Indonesia agar menjadi salah satu kekuatan ekonomi yang dapat meningkatkan kemakmuran masyarakat, bangsa dan negara kesatuan Republik Indonesia serta Meningkatkan daya saing perusahaan kelapa sawit Indonesia di pasar Internasional.

GAPKI telah melakukan berbagai upaya untuk memajukan perkelapasawitan Indonesia.GAPKI selaku mitra Pemerintah telah memberikan masukan masukan-masukan sebagai bahan pemerintah dalam menyusun berbagai kebijakan tentang

masalah perkelapasawitan, termasuk menetapkan kebijakan tata niaga minyak sawit yang memberikan harga jual yang menarik sehingga akan merangsang untuk melakukan investasi pada perkebunan kelapa sawit. Perusahaan anggota GAPKi telah menyediakan minyak sawit sebagai bahan baku untuk kepentingan industri dalam negeri dengan jumlah yang cukup dan terus menerus, sehingga dapat memenuhi kebutuhan masyarakat terutama terhadap kebutuhan minyak goreng dengan harga yang terjangkau, disamping itu juga mengekspor minyak sawit dalam meningkatkan pendapatan devisa negara

Berikut ini adalah daftar anggota perusahaan-perusahaan dibawah naungan GAPKI.

Tabel 3.2 Daftar Anggota GAPKI

No Nama

Perusahaan Alamat Telepon Fax

1 PTP Nusantara II Tanjung Morawa, Medan 061-7940055 061-7940233

2 PTP Nusantara III Jl. Sei Batanghari No. 2, Sei Sikambing, Medan [email protected]

061-8452244

061-8453100 061-8455177 3 PTP Nusantara IV Jl. Suprapto No. 2, Medan 061- 061-4515453 4 Socfindo, PT Jl. K.L Yos Sudarso No. 106, Medan 061-6616066 061-6614390 5 London Sumatera Tbk, PT Jl. Jend. A. Yani No. 2, Medan 061-4532300 061-4550437 6 Hasjrat Tjipta, PT Jl. Samanhudi No. 15, Medan 061-4538877 061-4538105 061-4518611 7 PD Paya Pinang, PT Jl. Samanhudi No. 15, Medan 061-4538877 061-4538105 061-4518611

8 Tolan Tiga Indonesia, PT Bank Sumut 7 th Floor Jl. Imam Bonjol No. 18 P.O. Box 7,

Medan-20152 061-4152043 061-4520908 9 Sidojadi, PT Jl. Malaka No. 20 AB, Medan 061-4520264 061-4550248 10 Serdang Tengah, PT Jl. Ir. Juanda Baru No.17-19, Medan 061-7350161 061-7350110

11 Proyek Small Holder Kodam I/BB Jl.Kampten Muslim No.189 A, Medan 061-8470665 061-8470325 12 Smart Corp, PT Jl. Monginsidi No.14/16, Medan 061-4556566 061-4556470 13 Asam Jawa, PT Jl. Gajah Mada No. 40 Medan 061-4156600 061-4536379 061-4155217 14 Binanga Mandala, PT Jl. Garuda No. 30, Sei Sikambing, Medan 061-8469274 061-8469274 15 Moeis, PT Jl. Palang Merah No. 102-104, Medan 061-4510233 061-4517940 061-4532095 16 Gunung Melayu, PT Uni Plaza Building Jl. Letjend Haryono MT No.A-1, Medan 061-4532155 061-4532388 061-4532095

17 Cisadane Sawit Raya, PT Jl. Kali Besar Barat No.50H Jakarta Barat-11230 021-6906190 021-912569 18 Torganda, PT Jl. Abdulah Lubis No.26, Medan 061-4151950 061-4557950 061-4156378 19 Tasik Raja, PT Wisma HSBC 3rd Floor Jl. Diponegoro Kav. 11, Medan [email protected] 061-4528683 061-4520029

20 Herfinta Farm & Plant, PT Jl. Kapt. Maulan Lubis No. 9, Medan 061-4517032 061-4153796 Dan seterusnya………

3.2.3.1 Struktur Organisasi dan Susunan Pengurus GAPKI

Struktur organisasi GAPKI terdiri dari organisasi tingkat Pusat dan organisasi tingkat Cabang. Pengurus terdiri dari: Pengurus Pusat dan Pengurus Cabang. Susunan Pengurus Pusat terdiri dari Ketua Umum, beberapa orang Ketua, Sekretaris Umum dan beberapa orang Sekretaris, Bendahara Umum dan beberapa orang Bendahara, serta beberapa orang Ketua Kompartemen. Kepengurusan juga dilengkapi dengan Pembina dan Penasehat yang sifatnya ex officio.

Susunan Pengurus Cabang terdiri dari Ketua dan beberapa orang Wakil Ketua, Sekretaris dan beberapa orang Wakil Sekretaris, Bendahara dan bebeapa orang Wakil Bendahara serta beberapa orang Komisaris. Pengurus Cabang sah jika telah mendapat pengukuhan secara tertulis dari Pengurus Pusat. Pembentukan cabang di satu propinsi harus memenuhi syarat-syarat sbb:

a. Minimal harus ada tiga perusahaan perkebunan yang beroperasi di propinsi tsb. b. Total luas areal yang ada di propinsi tersebut minimal 6000 Ha.

Masa Jabatan Pengurus

1. Masa jabatan Pengurus Pusat ialah antara dua Kongres yang berurutan. Kongres diselenggarakan setiap tiga tahun sekali.

2. Setelah selesai masa jabatannya, anggota Pengurus Pusat dapat dipilih kembali.

3. Masa jabatan Pengurus Cabang ialah antara dua Konperensi Cabang yang berurutan. Konperensi Cabang diselenggarakan setiap tiga tahun sekali. 4. Setelah selesai masa jabatannya, anggota Pengurus Cabang dapat dipilih

kembali.

5. Khusus untuk jabatan Ketua Umum dan Ketua Cabang hanya diperkenankan 2 (dua) periode berturut-turut.

3.3 Metode Pengumpulan Data

Pengumpulan data yang dilakukan dalam penyusunan thesis ini adalah sebagai berikut:

• Riset kepustakaan

Pengumpulan data dan informasi dilakukan dengan cara membaca buku, literature, dan sumber lain guna mendapatkan definisi, konsep-konsep yang relevan berkaitan dengan permasalahan yang diteliti. Sumber data adalah lembaga/instansi yang terkait dengan data/informasi yang

dibutuhkan dalam kajian ini antara lain seperti Badan Pusat Statistik, Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian Departemen Pertanian dan Kantor Pemasaran Bersama PT. Perkebunan Nusantara, dan hasil kajian yang dilakukan oleh peneliti Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian dan Lembaga Riset Perkebunan Nasional.

• Metode Dokumentasi

Dokumentasi adalah tehnik pengumpulan data melalui catatan atau arsip yang terdapat pada Badan Pusat Statistik. Dokumentasi yang dilakukan adalah mengumpulkan semua data sekunder yang dibuat dan dipublikasikan. Sumber data adalah lembaga/instansi yang terkait dengan data/informasi yang dibutuhkan dalam kajian ini antara lain seperti Badan Pusat Statistik, Direktorat Jenderal Pengolahan dan Pemasaran Hasil Pertanian Departemen Pertanian dan Kantor Pemasaran Bersama PT. Perkebunan Nusantara, dan hasil kajian yang dilakukan oleh peneliti Pusat Analisis Sosial Ekonomi dan Kebijakan Pertanian dan Lembaga Riset Perkebunan Nasional.

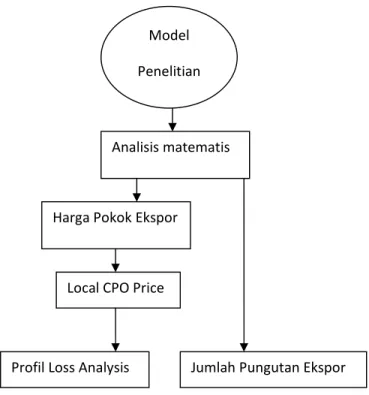

3.4 Model dan Metode Analisis

3.4.1 Model Analisis

Model penelitian yang digunakan pada penulisan bab 2 (dua), yaitu analisis matematis dengan menggunakan profit or loss analysis. Dimana penelitian ini menggunakan komponen-komponen Tarif Pungutan Ekspor, Jumlah

Ekspor, HPE, Nilai Kurs Rp terhadap USD dan local price, profit loss analysis dan pungutan ekspor dalam model analisis ini.

Gambar 3.2 Model Penelitian

3.4.2 Metode Analisis

3.4.2.1 Analisis Matematis

Dalam perekonomian suatu negara, kebijakan perdagangan internasional berperan sangat penting. Kebijakan perdagangan tersebut pada umumnya diutamakan untuk perluasan pasar internasional dan proteksi bagi pembeli domestik (industri atau rumah tangga). Namun tidak tertutup kemungkinan, kebijakan perdagangan tersebut ditujukan untuk meningkatkan penerimaan pemerintah melalui pajak/pungutan dan terkait dengan kebijakan luar negeri suatu negara atau

alasan-Model Penelitian Analisis matematis Harga Pokok Ekspor Local CPO Price Profil Loss Analysis Jumlah Pungutan Ekspor

alasan politik. Dalam konteks ini, kebijakan pemerintah tentang penerapan PE untuk CPO dan produk turunannya lebih diutamakan untuk meningkatkan penerimaan pemerintah dan proteksi bagi industri dalam negeri penghasil produk turunan CPO, seperti industri minyak goreng dan oleokimia. Dalam aspek legal, pungutan ekspor yang dimaksudkan dalam PP No. 35 tahun 2005 adalah pungutan ekspor yang dikenakan atas barang ekspor tertentu, termasuk CPO dan produk turunannya. Berdasarkan UU No. 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak (PNBP), PE untuk CPO dan produk turunannya termasuk PNBP yang bersumber dari pemanfaatan sumber daya alam. Masih berdasarkan UU tersebut, sesuai jenisnya PNBP dari PE ini dapat digunakan untuk kegiatan tertentu yang meliputi penelitian dan pengembangan teknologi, pendidikan dan pelatihan, pelayanan yang melibatkan kemampuan intelektual tertentu dan pelestarian sumber daya alam. Dengan ketentuan ini, maka pungutan ekspor berbeda dengan pajak ekspor masa lalu. Penerimaan negara dari pajak ekspor tidak jelas rincian penggunaannya. Penerapan PE pada CPO dan produk turunannya mengandung konsekuensi yang menguntungkan dan merugikan. Secara potensial, pihak yang diuntungkan dari penerapan PE adalah pembeli dalam negeri (industri hilir minyak sawit), pemerintah dan pesaing ekspor Indonesia untuk produk-produk tersebut. Industri hilir minyak sawit diuntungkan karena penerapan PE akan menekan harga CPO dan produk turunannya di pasar dalam negeri. Penerimaan negara akan meningkat sesuai dengan besarnya tarif, harga dan volume ekspor. Penerapan PE cenderung menurunkan volume ekspor, sehingga pengekspor luar negeri diuntungkan karena pengurangan ekspor CPO dan produk turunannya oleh Indonesia merupakan peluang pasar bagi mereka

Sedangkan pihak yang dirugikan dari penerapan PE adalah produsen kelapa sawit dan CPO nasional, pembeli (importir) CPO dan produk turunannya di luar negeri, penyedia jasa di pelabuhan dan pemasok input perkebunan kelapa sawit serta negara. PE akan menekan harga di pasar dalam negeri sehingga menimbulkan disinsentif berproduksi bagi produsen CPO dan produk turunannya. Hal ini dapat berwujud pengurangan penggunaan input sehingga pemasok input juga mengalami imbas kerugian produsen. Khusus untuk kasus CPO, pengusaha penghasil CPO akan menekan harga tandan buah segar (TBS) yang dihasilkan petani. Jadi secara implisit, TBS juga terkena pungutan ekspor, meskipun petani tidak mengekspor. Selanjutnya, penurunan produksi CPO dan produk turunannya menyebabkan ekspor CPO dan produk turunannya turun. Penurunan ekspor ini mengakibatkan kebutuhan importir di luar negeri tidak terpenuhi. Bahkan, apabila penerapan PE oleh Indonesia ini menimbulkan guncangan harga di pasar internasional, maka importir akan membeli CPO dan produk turunannya dengan harga lebih tinggi dari pada tanpa PE. Penurunan volume ekspor ini juga berarti merugikan pelaku bisnis di pelabuhan dan negara juga kehilangan devisa

Profit Loss Analysis

Profit Loss Analysis merupakan salah satu moedel analisis yang cocok untuk digunakan mengetahui berapa besar perubahan keuntungan atau kerugian yang diperoleh para petani dengan diberlakukannya pungutan ekspor terhadap produk CPO. Profit Loss Analysis ini dihitung dengan

menggunakan rumus :

dimana :

HPE = Harga Patokan Ekspor (USD/unit atau Rp/unit) TR = total penerimaan

TC = total biaya P = harga per unit Q = jumlah unit

PI = harga komponen biaya operasional XI = jumlah komponen biaya operasional

2) Local CPO Price = Tender KPB Price - PPN – Local Transport Price ... (3) Dimana :

Tender KPB Price = harga lelang CPO oleh KPB eX Kuala Lumpur bulan Oktober 2005 (USD/unit atau Rp/unit).

PPN = Pajak Pertambahan Nilai = 10% X TR Local Transport Price (Rp).

3) Profit Loss Analysis = HPE – Local CPO Price

Jumlah Pungutan Ekspor

Untuk jumlah pungutan ekspor dihitung dengan cara :

Tarif Pungutan Ekspor X Jumlah Ekspor X HPE X Nilai Kurs Rp