PE PAD

I G

PRO

PENANGANAN KREDIT BERMASALAH ADA PT. BPR SUKAWATI PANCAKANT

KANTOR PUSAT

Oleh:

I GUSTI AYU AGUNG GITA ISMAYANTI NIM : 1306013004

OGRAM STUDI DIPLOMA III AKUNTAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA DENPASAR

2016

H NTI

TI

i PEN

PADA

I GU

Tugas Akhir Studi ini di studi pad Fakultas E

i

NANGANAN KREDIT BERMASALAH A PT. BPR SUKAWATI PANCAKANTI

KANTOR PUSAT

Oleh:

USTI AYU AGUNG GITA ISMAYANTI NIM : 1306013004

ditulis untuk memenuhi sebagian persyarata pada Program Studi Diploma III Akuntansi tas Ekonomi dan Bisnis Universitas Udayana

Denpasar 2016

i

I

atan menyelesaikan si

Tugas Akhir Studi ini telah diuji oleh tim penguji dan disetujui oleh dosen pembimbing, serta diuji pada tanggal……..

Tim Penguji Tanda tangan

1. Ketua :……… ………..

2. Sekretaris :……… ………..

Mengetahui,

Ketua Program Dosen Pembimbing

Drs. Komang Ardana, MM I Made Karya Utama, SE., M.Com., Ak

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa, karena atas berkat

dan anugerah-Nya, penulis dapat menyelesaikan Tugas Akhir Studi yang berjudul

“Prosudur Penanganan Kredit Bermasalah Pada PT. BPR Sukawati Pancakanti”. Tugas Akhir ini disusun sebagai salah satu syarat untuk menyelesaikan studi Program

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

Penulis menyadari bahwa penyusunan Tugas Akhir Studi ini dapat diselesaikan tepat

pada waktunya tentu tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak

yang telah meluangkan waktunya dalam penyusunan Tugas Akhir Studi ini. Dalam

kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I Fakultas

Ekonomi dan Bisnis Universitas Udayana.

3. Bapak Drs. Komang Ardana, MM., selaku Ketua Program Diploma III Fakultas

Ekonomi dan Bisnis Universitas Udayana.

4. Bapak I Made Karya Utama, SE., M.Com., Ak., selaku Dosen Pembimbing yang

telah banyak meluangkan waktu dan memberikan bimbingan serta pengarahan

sehingga penulis berhasil menyelesaikan Tugas Akhir Studi ini.

5. Bapak I Kadek Sumadi, SE., MSi., Ak, selaku Dosen Pembimbing Akademis (PA)

Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Udayana.

6. Bapak Made Arya Amitaba, MM., selaku Direktur Utama PT. BPR Sukawati

Pancakanti Kantor Pusat yang telah memberi izin untuk melaksanakan penelitian.

7. Seluruh Pegawai PT. BPR Sukawati Pancakanti Kantor Pusat khususnya Bagian

Kredit yang telah banyak memberikan masukan dalam penyusunan tugas akhir ini.

8. Orang tua yang telah memberikan dukungan moral dan nasihat selama masa

perkuliahan.

9. Teman-teman Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Udayana angkatan 2013 yang telah memberikan semangat dan dukungan selama

penyusunan Tugas Akhir Studi ini.

Akhir kata, penulis berharap saran dan kritik membangun dari pembaca untuk

menyempurnakan laporan ini. Dan semoga laporan ini bermanfaat bagi semua pihak yang

membutuhkan.

Denpasar, Mei 2016

v

Judul : Prosedur Penanganan Kredit Bermasalah pada PT BPR Sukawati Pancakanti Nama : I Gusti Ayu Agung Gita Ismayanti

Nim : 1306013004

ABSTRAK

Penanganan kredit bermasalah merupakan suatu langkah yang diambil oleh setiap Bank Prekreditan Rakyat (BPR) dalam hal menangani kredit yang mengalami masalah pembayaran yang disebabkan oleh debitur ingkar janji atau tidak memenuhi kewajibannya sesuai dengan perjanjian baik jumlah maupun waktu yang telah disepakati bersama. Semakin tinggi tingkat verifikasi bank perkreditan rakyat dalam penyaluran kredit sehingga dapat menekan terjadinya kredit bermasalah.

Dalam penelitian ini, jenis data yang dipakai adalah data kualitatif. Sumber data yang dipakai adalah data primer dana sekunder. Proses pengumpulan data melalui metode observasi dan wawancara. Tehnik analisis data yang dipakai data yang dipakai dalam penelitian ini adalah teknik deskripsi komparatif.

Berdasarkan penelitian yang telah dilakukan, maka dapat disimpulkan bahwa apabila terjadi kredit bermasalah pada suatu bank dibutuhkan prosedur penganan kredit bermaslah tersebut guna menekan kerugian yang dialami oleh pihak bank. Dengan mempelajari teori dibangku kuliah dan melakukan suatu penelitian di PT. BPR Sukawati Pancakanti, penanganan kredit bermasalah yang diterapkan oleh PT. BPR Sukawati Pancakanti belum sesuai dengan teori yang ada.

DAFTAR ISI

Halaman

JUDUL... i

LEMBAR PENGESAHAN... ii

KATA PENGANTAR... iii

ABSTRAK………... v

DAFTAR ISI... vi

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah... 1

1.2 Tujuan Penelitian………... 4

1.3 Kegunaan Penelitian……... 4

1.4 Sistematika Penulisan... 5

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori…... 7

2.1.1 Pengertian BPR………... 7

2.1.2 Pengertian Prosedur………... 8

vii

2.1.4 Unsur-Unsur Kredit…………... 10

2.1.5 Fungsi Kredit………... 12

2.1.6 Jenis Kredit……….. 15

2.1.7 Prinsip Dalam Pemberian Kredit………. 19

2.1.8 Definisi Kredit Bermasalah……….. 20

2.1.9 Penyebab Timbulnya Kredit Bermasalah………. 21

2.1.10 Upaya Penanganan Kredit Bermasalah……….. 22

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian... 24

3.2 ObyekPenelitian……….... 24

3.3 Identivikasi Variabel……….. 24

3.4 Definisi Operasional Variabel……… 24

3.5 Jenis dan Sumber Data……….. 25

3.6 Responden Penelitian……… 25

3.7 Metode Penentuan Sampel……… 25

3.8 Metode Pengumpulan Data……….. 26

BAB IV PEMBAHASAN HASIL PENELITIAN

4.1 Gambaran Umum Daerah/Deskripsi Hasil Penelitian………… 27

4.1.1 Sejarah Perusahaan……… 27

4.1.2 Struktur Organisasi dan Uraian Jabatan……… 28

4.1.3 Jenis-jenis Produk yang Ditawarkan……… 35

4.2 Pembahasan Hasil Penelitian………... 42

4.2.1 Prosedur Penanganan Kredit Bermasalah………. 42

4.2.2 Perbedaan antara Prosedur Penanganan Kredit Bermasalah di PT. BPR Sukawati Pancakanti dengan Teori……… 44

BAB V SIMPULAN DAN SARAN 5.1 Simpulan……… 46

5.2 Saran……….. 46

DAFTAR RUJUKAN

ix

DAFTAR GAMBAR

NO. Gambar Halaman

1.1 Jumlah Kredit Bermasalah Pada

PT. BPR Sukawati Pancakanti……… 3

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Di Bali saat ini banyak permasalahan yang terjadi di dalam dunia perbankan yaitu

salah satunya terjadinya kredit bermasalah. Keberadaan kredit bermasalah sering terdengar

di beberapa Bank Perkreditan Rakyat yang senantiasa karena kurang ketelitian dari pihak

bank dalam memberikan para dibiturnya untuk mendapatkan kredit yang tidak sesuai

dengan kemampuannya, sehingga menimbulkan fasilitas kredit menjadi macet.

Terjadinya kredit macet, selain akibat dari nakalnya para dibitur yang berindikasi

tidak mau membayar kewajibannya, juga diakibatkan karena prosudur pemberian kredit

yang tidak sesuai atau menyimpang dari standar peraturan bank tersebut. Sebenarnya ada

dua factor yang menimbulkan kredit macet diantaranya faktor intern bank dan factor

ekstern bank. Keadaan perekonomian di kalangan masyarakat yang semakin melemah

merupakan suatu factor ekstern terjadinya kemacetan kredit, namun disisi lain terjadinya

sistem pengawasan yang lemah, prosudur penyaluran kredit yang tidak jelas, pemisahan,

wewenang dari para pegawai yang tidak tegas, pegawai yang kurang kompeten merupakan

bagian dari factor intern yang menyebabkan terjadinnya kredit macet pada bank perkreditan

rakyat.

Salah satu bank perkreditan rakyat yang memberikan kredit terhadap dibitur yaitu

PT Bank Perkreditan Rakyat (BPR) Sukawati Panca Kanti. Selain itu PT Bank Perkreditan

ii

masyarakat (nasabah) yaitu diantaranya: berupa produk tabungan, deposito, maupun produk

lain, seperti: western union, pembayaran listrik, pembayaran telepon, pembayaran PDAM,

dan Pick Up Service. Pada awalnya PT. BPR Sukawati Pancakanti yang lebih dikenal

dengan sebutan BPR Kanti, berdiri dengan akte notaris nomor 151 tanggal 27 September

1989 notaris I Putu Chandra, SH. Akte pendirian/anggaran dasar telah mendapat

pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusannya

Nomor : C2-10594.HT.01.01. TH 1989 tertanggal 18 Nopember 1989 berkedudukan di

Kecamatan Sukawati, Kabupaten Daerah Tingkat II Gianyar, Propinsi Bali. Dengan ijin

prinsip dari Departemen Keuangan Republik Indonesia Nomor : S-1029/MK.13/1989

tertanggal 25 Agustus 1989. Keberadaan BPR Kanti berupaya meningkatkan pelayanan

kepada masyarakat, khususnya usaha mikro dan kecil, selain itu bertujuan dalam memenuhi

kebutuhan kredit yang tidak terjangkau dari Bank Umum.

Para nasabah yang telah memperoleh fasilitas kredit dari BPR Kanti akan tetapi

tidak seluruhnya mampu untuk membayar kewajiban hutangnya dengan lancar sesuai

perjanjian kredit atau perjanjian hutang piutang yang telah disepakati diawal permohonan

kredit. Didalam pemberian kredit oleh BPR Kanti sering menimbulkan resiko akan

kemungkinan adanya nasabah yang tidak membayar angsuran kredit baik pokok maupun

angsurannya, terkadang nasabah hanya membayar bunga tapi tidak dibarengi dengan

membayar angsuran pokoknya maupun sebaliknya, nasabah melakukan pembayaran tidak

tepat pada jatuh tempo pembayaran.

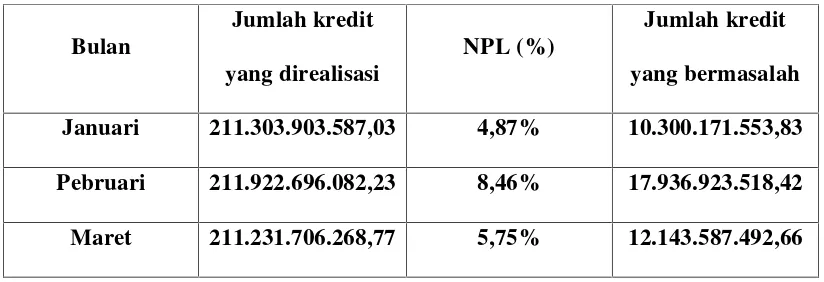

Tabel 1.1

Jumlah Kredit Bermasalah Pada PT. BPR Sukawati Pancakanti Bulan Januari s/d Maret Tahun 2016

(Dalam Rupiah)

Bulan

Jumlah kredit yang direalisasi

NPL (%)

Jumlah kredit yang bermasalah

Januari 211.303.903.587,03 4,87% 10.300.171.553,83

Pebruari 211.922.696.082,23 8,46% 17.936.923.518,42

Maret 211.231.706.268,77 5,75% 12.143.587.492,66

Sumber: PT. BPR Sukawati Pancakanti 2016

Melihat dari tabel 1.1 diatas dapat dijelaskan bahwa pada bulan Januari ke bulan Pebruari

jumlah kredit yang bermasalah mengalami peningkatan sebesar 3,59%, sedangkan dari

bulan Pebruari ke bulan Maret jumlah kredit bermasalah mengalami penurunan sebesar

2,71%. Hal ini dapat mengakibatkan tersendatnya perkreditan perusahaan dan dapat

mengakibatkan perusahaan mengalami kerugian. Sehingga dengan semakin sedikitnya

terjadinya kredit bermasalah maka semakin sedikit jumlah kerugian perusahaan, begitu juga

iv

Berdasarkan dari uraian di atas, maka penulis tertarik untuk mengangkat judul

penelitian yaitu “Prosudur Penanganan Kredit Bermasalah Pada PT. BPR Sukawati Pancakanti”.

1.2 Tujuan Penelitian

Berdasarkan latar belakang masalah diatas, maka tujuan penelitian ini yaitu untuk

mengetahui bagaimanakah prosudur penanganan kredit bermasalah pada PT BPR Sukawati Panca Kanti ?

1.3 Kegunaan Penelitian

Berdasarkan tujuan penelitian diatas, penelitian ini diharapkan agar dapat

memberikan kegunaan sebagai berikut:

1. Kegunaan Bagi Mahasiswa

Bagi mahasiswa, penelitian ini dapat memeberikan informasi yang bermanfaat bagi

pengembangan ilmu pengetahuan tentang prosedur penanganan kredit bermasalah

pada perusahaan. Serta dapat membandingkan antara teori yang di dapat

diperkuliahan dan penerapannya di BPR Sukawati Pancakanti.

Bagi instansi, penanganan kredit bermasalah ini diharapkan dapat memberikan

tambahan informasi dan masukan dalam menentukan kebijakan untuk

menyelesaikan kredit bermasalah

1.4 Sistematika Penulisan

Penulisan penelitian ini terdiri dari beberapa bab yang disusun secara berurutan,

sehingga antara sub bab dengan sub bab lainnya mempunyai hubungan yang sistematis,

sistematika penulisan penelitian ini akan diuraikan secara ringkas meliputi lima bab sebagai

berikut:

BAB I PENDAHULUAN

Bab ini akan menguraikan tentang latar belakang masalah, rumusan

permasalahan, tujuan penelitian manfaat penelitian, dan sistematika

penelitian.

BAB II LANDASAN TEORI

Bab ini berisiskan uraian teori yang berhubungan dengan penenganan kredit

bermasalah pada umumnya, dan berisi penanganan kredit bermasalah pada

vi

BAB III METODELOGI PENELITIAN

Bab ini menjelaskan metode penelitian yang dipakai dalam mendukung

proses penelitian yang meliputi metode penelitian, teknik penelitian, teknik

pengumpulan data, dan objek penelitian.

BAB IV DATA DAN PEMBAHASAN

Bab ini berisiskan tentang data-data yang diperoleh di PT. BPR Sukawati

Pancakanti, serta mengetai prosudur dalam penanganan kredit bermasalah.

BAB V KESIMPULAN DAN SARAN

Bab ini merupakan penutup yang berisi kesimpulan dari hasil penelitian

yang telah dilakukan dan saran-saran yang diperlukan maupun dianggap

BAB II

KAJIAN PUSTAKA

1.1 Landasan Teori 2.1.1 Pengertian BPR

Pada khususnya telah begitu banyak tersebarnya BPR yang perkembangannya

cukup pesat. Perkembanghan ini dapat terlihat dengan adanya BPR yang tersebar di daerah

kabupaten kota. Menurut Undang-Undang Republik Indonesia Nomor 7 tahun 1993 Pasal 1

tentang perbankan, menyebutkan pengertian Bank Perkreditan Rakyat (BPR) yaitu:

“Bank Perkreditan Rakyat (BPR) adalah bank yang menerima simpanan hanya dalam bentuk depositi berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu”

Selain itu menurut Kasmir (2014:33), menyebutkan BPR adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalulintas pembayaran. Artinya disini kegiatan

BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank pada umumnya. Akan

tetapi dengan adanya BPR masyarakat yang mempunyai uang sisa pemenuhan kebutuhan

sehari-hari akan melakukan investasi atau pun menyimpan dalam bentuk tabungan.

Bank Perkreditan Rakyat (BPR) merupakan salah satu jenis bank yang dikenal

umumnya dekat dengan masyarakat yang membutuhkan. Adapun jenis layanan yang

diberikan oleh BPR adalah menghimpun dana masyarakat dalam bentuk diposito

berjangka,memberikan kredit dalam bentuk kredit modal kerja, menyediakan pembiayaan

bagi nasabah, dan menempatkan dana dalam bentuk sertifikat Bank Indonesia .

2.1.2 Pengertian Prosedur

Prosedur merupakan suatu patokan dalam kegiatan yang terlaksana. Tanpa adanya

prosedur yang pasti maka segala kegiatan pada akhirnya tidak akan berjalan semaksimal

mungkin sesuai dengan perencanaan. Seperti yang diungkapkan oleh Ardiyos dalam Putri

(2010) arti dari “Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan

yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk

menjamin agar suatu kegiatan usaha untuk transaksi dapat terjadi berulangkali dan

dilaksanakan secara seragam.” Sedangkan menurut Nafarin dalam Putri (2010) definisi dari

“Prosedur merupakan suatu urutan-urutan seri tugas yang saling berhubungan yang

diadakan untuk menjamin pelaksanaan kerja yang seragam.”

Dari pemaparan diatas maka dapat disimpulkan bahwa prosedur merupakan

serangkaian tindakan atas transaksi dilakukan beberapa orang yang secara berulang-ulang

yang dilakukan secara seragam dengan tahapan-tahapan yang saling berhubungan.

2.1.3 Pengertian Kredit

Dana yang digunakan oleh bank dalam memberikan kredit kepada debitur berasal

dari simpanan masyarakat pada bank tersebut baik yang berupa tabungan maupun deposito.

besarnya rata-rata bunga simpanan masyarakat pada bank tersebut. Keuntungan bank

berasal dari spread yang didapat antara bunga kredit dan bunga simpanan, oleh karena itu

kredit dapat dikatakan sebagai kegiatan usaha perbankan yang paling utama karena bank

memperoleh pendapatannya sebagian besar berasal dari bunga kredit. Menurut Veithzal

Rivai dan Andria Permata Veithzal (2006: 4), menyebutkan kredit adalah penyerahan

barang, jasa, atau uang dari satu pihak (kreditor/atau pemberi pinjaman) atas dasar

kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar

dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah

pihak. Selain pengertian kredit di atas, menurut Undang-Undang Perbankan Nomor 10

Tahun1998 dalam Kasmir (2014: 85), kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan peminjam melunasi hutangnya

setelah jangka waktu tertentu dengan pemberian bunga.

Dari beberapa pemaparan di atas terlihat bahwa yang wajib dilakukan oleh debitur

atas kredit yang diperolehnya adalah selain harus melunasi utangnya juga harus membayar

bunga serta biaya-biaya lain yang timbul sehubungan dengan perjanjian kredit yang telah

disepakati di awal. Maka dari itu tidak benar pandangan orang awam yang mengatakan

bahwa kredit memiliki pengertian yang sama dengan utang karena diantara keduanya

terdapat perbedaan, seperti yang disebutkan oleh Sukatendel ( 2007: 132 ) sebagai berikut :

1. Pembayaran kredit dilakukan dengan cara mengangsur, sedangkan utang pembayarannya dapat dilakukan dengan cara mengangsur ataupun secara tunai; 2. Kredit ditentukan tujuan penggunaan uang yang akan dipinjam yang dimasukkan ke

dan tidak perlu dibuat perjanjianyang mengatur tentang penentuan tujuan penggunaan uang;

3. Pada kredit ditentukan bunga, imbalan atau bagi hasil atas pinjaman yang ditentukan, sedangkan pada utang bunga tidak ditentukan bila tidak; diperjanjikan, bahkan kadang kala utang piutang dapat terjadi tanpa bunga;

4. Di dalam kredit adanya jaminan yang menjadi ukuran seseorang dapat membayar utangnya di bank, jaminan ini dapat berbentuk materiil maupun immateriil, sedangkan dalam utang jaminan biasanya digunakan hanya untuk sebatas pengaman saja bila diperlukan, tetapi biasanya tidak diperlukan;

5. Pemberian kredit hanya dapat dilakukan oleh lembaga perbankan, koperasi, lembaga pembiayaan, dengan peraturan khusus yang mengatur tentangnya, sedangkan kredit yang dilaksanakan oleh rentenir tidak memiliki dasar hukum, bahkan kegiatan tersebut dilarang oleh hukum karena menghilangkan nilai-nilai kemanusiaan. Pemberian utang, setiap individu dapat melakukannya;

6. Di dalam kredit terdapat perjanjian campuran seperti perjanjian pemberian kuasa, sedangkan di dalam utang adalah murni perjanjian pinjam-meminjam.

Berdasarkan pengertian di atas, dapat dipaparkan kembali bahwa kredit merupakan

proses peminjaman uang dari satu pihak ( kreditur/ pemberi pinjaman) atas dasar

kepercayaan terhadap pihak lain (nasabah) dengan mengadalkan kesepakatan pinjam

meminjam sertan melunasi hutangnya sesuai jangka waktu yang telah ditentukan dengan

pemberian bunga.

2.1.4 Unsur-Unsur Kredit

Seperti telah dipaparkan diatas bahwa kredit berarti sebuah kepercayaan, dimana

kepercayaan tersebut dari bank selaku kreditur untuk memberikan pinjaman kepada debitur

dimana debitur akan mengembalikan seluruh pinjaman serta bunga yang harus dibayar

kepada kreditur sesuai dengan jangka waktu yang telah disepakati sebelumnya.

kepercayaan tersebut timbul karena terpenuhinya seluruh persyaratan yang ditetapkan oleh

peruntukan kredit, adanya benda jaminan atau agunan dan lain-lain. Adapun suatu

unsur-unsur yang terkandung dalam pemberian fasilitas kredit menurut Kasmir (2014: 87-88 ),

adalah sebagai berikut:

1. Kepercayaan

Yaitu suatu keyakinan pemberian kredit bahwa kredit yang diberikan berupa uang,

barang atau jasa akan benar-benar diterima kembali dimasa tertentu dimas datang.

Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan

penelitian, penyelidikan tentang nasabah baik secara interen maupun eksteren.

Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap

nasabah pemohon kredit.

2. Kesepakatan

Disamping unsur kepercayaan, didalam kredit juga mengandung unsure

kesepakatan antara si pembemberi kredit si penerima kredit. Kesepakatan ini

dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani

hak dan kewajibannya masing-masing.

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini

mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut

bisa berbentuk jangka pendek, jangka menengah atau jangka panjang.

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak

tertagihnya pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya

demikin pula sebaliknya.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atas jasa tersebut yang kita

kenal dengan nama bunga. Balas jasa dengan bentuk bunga dan biaya administrasi

kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan

prinsip syariah balas jasanya ditententukan dengan bagi hasil.

2.1.5 Fungsi Kredit

Suatu kredit dapat dikatakan baik apabila ia dapat bermanfaat bagi debitur secara

tepat guna sehingga dapat memajukan usaha debitur yang berdampak terhadap

meningkatnya kesejahteraan debitur tersebut. Tepat guna di sini dapat diartikan bahwa

jumlah nominal plafond kredit yang diterima oleh debitur adalah sesuai kebutuhannya,

karena apabila jumlahnominal plafond yang diterima tidak mencukupi kebutuhannya maka

debitur tidak dapat meningkatkan perputaran usaha sesuai tujuannya pada waktu

berlebihan, maka hal tersebut juga tidak baik karena dapat berdampak bagi kebutuhan

konsumtif debitur yang tadinya tidak direncanakan menjadi ada.

Menurut Malayu S.P. Hasibuan ( 2004: 88), menjelaskan fungsi kredit bagi

masyarakat adalah untuk :

1) Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian;

2) Memperluas lapangan kerja bagi masyarakat; 3) Memperlancar arus barang dan arus uang; 4) Meningkatkan hubungan internasional; 5) Meningkatkan produktivitas dana yang ada; 6) Mengingkatkan daya guna barang;

7) Meningkatkan kegairahan berusaha masyarakat; 8) Memperbesar modal kerja perusahaan;

9) Meningkatkan “income per capita” masyarakat; dan

10) Mengubah cara berpikir atau cara bertindak masyarakat untuk lebih ekonomis.

Selain itu Thomas Suyatno (2007: 16-17), berpendapat bahwa fungsi kredit

perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang; 2. Kredit dapat meningkatkan peredaran dan lalu-lintas uang; 3. Kredit dapat pula meningkatkan daya guna dan peredaran barang; 4. Kredit sebagai salah satu alat stabilitas ekonomi;

5. Kredit dapat meningkatkan kegairahan usaha; 6. Kredit dapat meningkatkan pemerataan pendapatan;

Begitu juga dengan yang dipaparkan oleh Kasmir (2014: 89-90), menyebutkan

kalau fungsi kredit terdiri dari:

1. Untuk meningkatkan daya guna uang

Dengan adayana kredit dapat meningkatkan daya guna uang maksudnya jika uang

hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikan

kredit tersebut menjadi guna untuk menghasilkan barang atau jasa oleh si penerima

kredit.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke

wilayah lain sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit

maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengelola

barang yang tidak berguna menjadi berguna atau bermanfaat.

4. Meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah ke

wilayah lainnya sehingga jumlah barang yang beredar dari satu wilayah ke wilayah

lainnya bertambah atau kredit dapat pula meningkatkan jumlah barang yang beredar.

Dengan memberikan kredit dapat dikatan sebagai stabilitas ekonomi karena dengan

adanya kredit yang diberikan akan menambah jumlah barang yang dperlukan oleh

masyarakat.

6. Untuk meningkatkan kegairahan berusaha

Bagi si penerima kredit tentu dapatmeningkatkan kegairahan berusaha, apalagi bagi si

nasabah yang memegang modalnya pas-pasan.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan, akan semakin baik, terutama dalam hal

meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun pabrik,

maka pabrik tersebut tentu menumbuhkan tenaga kerja sehingga dapat pula mengurangi

pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga akan dapat

meningkatkan pendapatannya seperti membuka warung atau menyewakan rumah

kontrakan atau jasa lainnya.

8. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara

si penerima kredit dengan si pemberi kredit. Pemberian kredit oleh Negara lain akan

meningkatkan kerjasama dibidang lainnya.

Sesuai dengan pemaparan diatas bahwa sebenarkan fungsi kredi merupakan sebagai

peningkatan kegairahan usaha, menambah peredaran uang, pemerataan pendapatan,

2.1.6 Jenis Kredit

Karena terdapat begitu banyaknya kredit yang beredar di masyarakat maka apabila

kita ingin membicarakan mengenai jenis-jenis kredit harus digunakan tolak ukur atau acuan

atas kredit tersebut, yang kesemuanya itu tergantung dari sudut pandang mana kita melihat

kredit itu. Secara umum jenis-jenis kredit menurut Kasmir (2014: 90-93), dapat dilihat dari

berbagai segi antara lain:

1. Dilihat dari segi kegunaan

(1). Kredit Investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek atau

pabrik baru untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk

membangun pabrik atau membeli mesin-mesin.

(2). Kredit Modal Kerja

Digunakan untuk keperluan meningkatkan produksi dalam oprasionalnya. Sebagai

contoh kredit modal kerja seperti diberikan untuk membeli bahan baku, membayar

gaji pegawai atau karyawan, atau biaya-biaya lainnya yang berkaitan dengan proses

produksi perusahaan.

2. Dilihat dari segi tujuan kredit

Kredit yang digunakan untuk meningkatkan usaha atau produksi atau investasi.

Kredit ini diberikan agar dapat menghasilkan suatu barang dan jasa. Contohnya

kredit untuk membangun pabrik yang nantinya akan menghasilkan barang dan

kredit pertanian akan menghasilkan produk pertanian, kredit pertambangan akan

menghasilkan barang tambang, atau kredit industry akan menghasilkan barang

industry.

(2). Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam kredit ini tidak ada

pertambahan barang dan jasa yang dihasilkan, karena memang dipakai oleh

seseorang atau badan usaha. Contohnya kredit untuk membangun rumah, kredit

kendaraan pribadi, kredit prabotan rumah tangga dan kredit konsumtif lainnya.

(3). Kredit Perdagangan

kredit yang digunakan untuk perdagangan, seperti untuk membeli barang

dagangannya yang membayarnya diharapkan dari hasil penjualan barang dagangan

tersebut. Kredit ini sering diberikan kepada suplayer atau agen-agen perdagangan

yang akan membeli barang dalam jumlah besar.contohnya kredit ekspor dan inpor.

3. Dilihat dari segi jangka waktu

(1). Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kuran dari satu tahun atau paling

untuk perternakan misalnya kredit perternakan ayam atau jika untuk pertania

misalnya tanaman padi atau palawija.

(2). Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun dan

biasanya untuk investasi. Sebagai contoh kredit untuk pertanian seperti jeruk, atau

perternakan kambing.

(3). Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka

panjang waktu pengembaliannya diatas tiga tahun sampai dengan lima tahun.

Biasanya kredit ini digunakan untuk investasi jangka panjang seperti perkebunan

karet, kelapa sawit, atau manufaktur dan untuk kredit konsumtif seperti kredit

perumahan.

4. Dilihat dari segi jaminan

(1). Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk

barang berwujud atau tidak berwujud atau jaminan orang. Artinya seperti kredit

yang dikeluarkan atau dilindungi senilai jaminan yang diberikan oleh calon debitur.

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit

jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau

nama baik si calon debitur selama ini.

5. Dilihat dari sector usaha

(1). Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau

perkebunan rakyat. Sektor uasaha pertanian dapat berupa jangka pendek atau jangka

panjang .

(2). Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan

ayam dan jangka panjang kambing atau sapi.

(3). Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah atau

besar.

(4). Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam

jangka panjang, seperti tambang mas minyak atau timah.

(5). Kredit pendidikan, merupakan kredit yang diberikan untuk membangun sarana

dan perasana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

(6). Kredit profesi, diberikan kepada para professional seperti, dosen, dokter atau

pengacara.

(7). Kredit perumahan yaitu kredit untuk membiayai pembanguanan atau pembelian

(8). Dan sector-sektor lainnya.

2.1.7 Prinsip Dalam Pemberian Kredit

Seperti yang telah disebutkan di atas bahwa jaminan utama dalam pemberian kredit

adalah keyakinan. Menurut Hermansyah ( 2008: 65), pada dasarnya pemberian kredit oleh

bank kepada nasabah berpedoman kepada dua prinsip, yaitu :

a. Prinsip Kepercayaan

Dalam hal ini dapat dikatakan bahwa pemberian kredit oleh bank kepada nasabah

debitur selalu didasarkan kepada kepercayaan. Bank mempunyai kepercayaan

bahwa kredit yang diberikannya bermanfaat bagi nasabah debitur sesuai dengan

peruntukkannya, dan terutama sekali bank percaya nasabah debitur yang

bersangkutan mampu melunasi utang kredit beserta bunga dalam jangka waktu yang

telah ditentukan.

b. Prinsip Kehati-hatian

Bank dalam menjalankan kegiatan usahanya, termasuk pemberian kredit kepada

nasabah debitur harus selalu berpedoman dan menerapkan prinsip kehati-hatian.

Prinsip ini antara lain diwujudkan dalam bentuk penerapan secara konsisten

berdasarkan itikad baik terhadap semua persyaratan dan peraturan

perundang-undangan yang terkait dengan pemberian kredit oleh bank yang bersangkutan.

Kredit bermasalah merupakan salah satu upaya pemberian suatu fasilitas kredit yang

terdapat sebuah tantatangan yaitu terjadinya suatu kemacetan. Hal ini menyebabkan kredit

tidak lancar dan tidak dapat ditagih sehingga menyebabkan kerugian yang dialami. Sepintar

apapun dalam hal analisis kredit yang dilangsungkan dalam mengevaluasi permohonan

kredit, kemungkinan akan terjadi sebuah kredit bermasalah dan tidak lepas dari

permasalahan-permasalahan lainnya. Sejalan dengan pemaparan Mahmoeddin (2002:2),

kredit bermasalah adalah kredit dimana debiturnya tidak memenuhi persyaratan yang telah

dijanjikan sebelumnya, misalnya persyaratan mengenai pembayaran bunga, pengambilan

pokok pinjaman, meningkatkan margin deposit, dan peningkatan agunan.

Suatu kredit dikatakan bermasalah atau macet karena pihak debitur ingkar janji atau

tidak memenuhi kewajibannya sesuai dengan perjanjian baik jumlah maupun waktu,

(Marntayborbir, 2002:23). Selain itu kredit yang bermasalah terlihat ketika tidak

ditepatinya atau tidak memenuhi ketentuan yang tercantum dalam perjanjian kredit, yaitu

apabila dibitur selama tiga berurutan tidak membayar angsuran beserta bunganya.

Dari beberapa pendapat diatas, maka dapat dipaparkan kembali bahwa suatu kredit

bermasalah yaitu terjadinya ingkar janji atau tidak terpenuhinya perjanjian yang telah

disepakati sebelumnya antar pemohon maupun pemberi kredit (kreditur).

2.1.9 Penyebab Timbulnya Kredit Bermasalah

Terjadinya suatu kredit bermasalah, sebenarnya tidak akan terjadi secara tiba-tiba,

namun melalui suatu proses. Bahkan kredit yang bermasalah telah melewati beberapa bulan

sesungguhnya dapat disebabkan oleh pihak kreditur (bank) maupun debitur. Faktor-faktor

penyebab kredit bermasalah yang merupakan kesalahan dari pihak kreditur adalah karena

kelalaian bank menjalankan peraturan perkreditan yang telah berlangsung, terlalu mudah

memberikan kredit, yang disebabkan karena tidak ada patokan yang jelas tentang standar

kelayakan permintaan kredit yang diajukan, konsentarasi dana kredit pada sekelompok

debitur atau sector usaha yang beresiko tinggi, kurang memadai jumlah eksekutif dan staf

bagian kredit yang berpengalaman, lemahnya bimbingan dan pengawasan pimpinan kepada

para eksekutif dan staf bagian kredit, jumlah pemberian kredit yang melampaui batas

kemampuan bank, dan lemahnya kemampuan bank mendeteksi kemungkinan timbulnya

kredit bermasalah termasuk mendeteksi arah perkembangan arus kas. Selain itu penyebab

dari terjadinya kredit bermasalah disebabkan oleh kesalahan pihak debitur adalah karena

menurunnya kondisi usaha bisnis perusahaan, yang disebabkan merosotnya kondisi

ekonomi umum dan bidang usaha dimana mereka beroperasi yang diakibatkan oleh adanya

salah urus dalam pengelolaan usaha, adanya problem keluarga, kegagalan debitur dalam

bidang usaha, kejadian diluar kekuasaan debitur, serta perilaku buruk debitur.( Sutojo,

1999: 334).

2.1.10 Upaya Penanganan Kredit Bermasalah

Dalam upaya penangan suatu kredit yang bermasalah secara khus dapat dilakukan

melalui jalur hukum atau lembaga hukum. Sesuai dengan keadaan tersebut, sesuai dengan

peraturan perundang-undangan yang berlaku terdapat beberapa lembaga dan berbagai

Penanganan kredit bermasalah menurut Kasmir (2014: 110-111), yaitu dilakukan dengan

cara sebagai berikut:

1. Rescheduling

a. Memperpanjang jangka waktu kredit

Dalam hal ini si debitur diberikan keringanan dalam masalah jangka waktu kredit

misalnya perpanjangan jangka waktu kredit dari 6 bulan menjadi 1 tahun sehingga

si debitur mempunyai waktu yang lebih lama untuk mengembalikannya.

b. Memperpanjang jangka waktu angsuran

Memperpanjang angsuran hampir sama dengan jangka waktu kredit. Dalam hal ini

jangka waktu angsuran kreditnya diperpanjang pembayarannya pun misalnya dari

36 kali menjadi 48 kali dan hal ini tentu saja jumlah angsuran pun menjadi mengecil

seiring dengan pertambahan jumlah angsuran.

2. Reconditioning

Dengan cara mengubah berbagai persyaratan yang ada seperti berikut ini.

a. Kapitalisasi bunga, yaitu bunga dijadikan utang pokok.

b. Penundaan pembayaran bunga sampai waktu tertentu.

Dalam hal penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya

bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus

dibayar seperti biasa.

c. Penurunan suku bunga

d. Pembebasan bunga

Dalam pembebasan bunga diberikan kepada nasabah dengan pertimbangan nasabah

sudah akan mampu lagi membayar kredit tersebut. Akan tetapi, nasabah tetap

mempunyai kewajiban untuk membayar pokok pinjamannya sampai lunas.

3. Restructuring

a. Dengan menambah jumlah kredit

b. Dengan menambah equity

- dengan menyetor uang tunai

- tambahan dari pemeilik

4. Kombinasi

Merupakan kombinasi dari ketiga jenis yang diatas.

5. Penyitaan jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak

mempunyai etiket, baik ataupun sudah tidak mampu lagi untuk membayar semua