RANCANGAN PROSES BISNIS KREDIT KONSUMER DI BANK XYZ MEDANDENGAN

PENDEKATAN LEAN SERVICE

TESIS

OLEH MEGA SARI 097025010/TI

F A K U L T A S T E K N I K UNIVERSITAS SUMATERA UTARA

MEDAN

2013

RANCANGAN PROSES BISNIS KREDIT KONSUMER DI BANK XYZ MEDAN DENGAN

PENDEKATAN LEAN SERVICE

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Teknik

dalam Program Studi Teknik Industri pada Fakultas Teknik Universitas Sumatera Utara

OLEH MEGA SARI

097025010/TI

F A K U L T A S T E K N I K UNIVERSITAS SUMATERA UTARA

MEDAN

2013

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

RANCANGAN PROSES BISNIS KREDIT KONSUMER DI BANK XYZ MEDAN DENGAN PENDEKATAN LEAN SERVICE

adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Oktober 2013 Yang Membuat Pernyataan,

Mega Sari NIM : 097025010/TI

ABSTRAK

Peningkatan kebutuhan masyarakat yang bersifat konsumtif menyebabkan industri perbankan mulai tertarik dengan penyaluran kredit konsumsi atau disebut juga customer loan. Seiring dengan peningkatan kebutuhan masyarakat tersebut, pada tahun 2007 Bank XYZ mulai memasarkan kredit konsumsi dengan menerapkan sistem monoline. Dimana diharapkan dengan sistem ini Bank XYZ akan lebih kompetitif dan dapat memberikan layanan kredit konsumsi yang cepat dan hati-hati (prudent). Saat ini, Bank XYZ mengalami permasalahan banyak calon nasabah membatalkan pengajuan kredit konsumsi dikarenakan lama proses kredit sehingga penelitian ini dilakukan untuk mengetahui moda kegagalan potensial yang menyebabkan tidak tercapainya efisiensi proses kredit dengan pendekatanlean service.

Proses kredit konsumer saat ini digambarkan dengan current state map sehingga diketahui aktivitas yang masuk dalam value added activity dan non-value added activity. Diketahui waktu rata-rata proses customer loan sebesar 21 hari kerja.

Hasil yang diperoleh dengan failure mode effect analysis (FMEA) diperoleh RPN tertinggi yaitu verifikasi berulang-ulang yang merupakan sub penyebab dari kategori metode kerja.

Berdasarkan hasil analisa tersebut dan deskriptif, untuk meningkatkan efisiensi proses kredit konsumer dapat dilakukan dengan perbaikan yang berfokus kepada metode kerja serta menghilangkan aktivitas yang non-value added. Perbaikan- perbaikan dilakukan dengan merancang prosedur dalam pelaksanaan proses pencairan kredit yang tergambar dalam sebuah standard operating procedure dan penambahan beberapa dokumen mendukung prosedur proses kredit konsumer. Hasil perbaikan diketahui waktu rata-rata kredit konsumer perbaikan sebesar 13 hari kerja, rancangan perbaikan menunjukkan peningkatan efektifitas proses kredit konsumer Bank XYZ Medan.

Kata Kunci:Lean Service,Value Stream Mapping, Value Added and Non-Value Added Activity, Failure Mode Effect Analysis (FMEA), Standard Operation Procedure (SOP)

ABSTRACT

Improvement needs of consumerist society that is causing the banking industry became interested in consumer lending or customer loan. Along with the increasing needs of the community , in 2007 the Bank XYZ began marketing consumer loan by applying the monoline system . Which are expected with this system XYZ Bank will be more competitive and be able to provide consumer credit services quickly and prudent. Currently , Bank XYZ is having problems, the number of prospective customers canceling consumer credit application due to the length of the loan process so that this study was conducted to determine potential failure modes that cause the failure of the credit process efficiencies with lean service approach .

Consumer loan process now described by the current state map to known activities are included in the value added activity and non - value added activity . Known to the average time the customer loan is 21 working days . Results obtained with failure mode effect analysis ( FMEA ) obtained the highest RPN verification repetitive causing of which is a sub category of work methods .

Based on the analysis and descriptive , to improve the efficiency of consumer loan process can be done with a focus on the improvement of work methods and eliminate the activities of non - value added . The reforms carried out by designing procedures in the implementation of the loan disbursement process depicted in a standard operating procedure and the addition of some of the documents supporting the consumer loan processing procedures . Results are known fixes the average time for consumer loan repair 7 working days , showed an increase in the effectiveness of the design improvement process consumer loans Bank XYZ Medan .

Key word: value added and non value added activity, braistorming, fishbone diagram, Standard Operation Procedure (SOP)

RIWAYAT HIDUP

Mega Sari lahir di Lhokseumawe pada tanggal 23 April 1985 dari pasangan Bapak H. August dan Ibu Hj. Syarifah Masitah. Penulis memiliki dua orang saudara kandung yaitu Onny Medaline, SH, Mkn dan Julian Guche, SE. Serta telah menikah dengan Yudil Taufik Umar, ST.

Penulis menyelesaikan pendidikan sekolah dasar pada tahun 1997 di SD Tamansiswa LNG Arun Lhokseumawe, menyelesaikan pendidikan sekolah menengah pertama pada tahun 2000 di SMP Harapan I Medan, menyelesaikan pendidikan sekolah menengah atas pada tahun 2003 di SMA Negeri I Medan, dan menyelesaikan pendidikan pada tahun 2008 di Sekolah Tinggi Telkom Bandung dengan Program Studi Teknik Industri.

Penulis memiliki riwayat pekerjaan di PT. Bank Rakyat Indonesia dengan penempatan Kantor Cabang Iskandar Muda Medan (2008-2010), Kantor Cabang Sisingamangaraja Medan (2010-2012), dan penempatan saat ini di Sentra Kredit Konsumer Regional Sales Center Medan (2012-sekarang).

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allat SWT atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tesis ini dengan judul “Rancangan Proses Bisnis Kredit Konsumer di Bank XYZ Medan dengan Pendekatan Lean Service”. Penelitian ini diharapkan dapat menjadi salah satu masukan untuk perusahaan, dalam rangka peningkatan efektifitas proses kredit konsumer.

Penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah membantu penulis, baik dalam penelitian, proses penyusunan tesis, maupun selama menjalankan S2 ini. Terima kasih kepada Prof. Dr.

Ir. Bustami Syam, MSME selaku Dekan Fakultas Teknik Universitas Sumatera Utara.

Prof. Dr. Ir. Sukaria Sinulingga, M. Eng selaku Ketua Jurusan Teknik Industri Program magister Universitas Sumatera Utara dan pembimbing utama yang telah banyak memberikan dukungan, arahan, dan petunjuk dalam penyelesaian tesis ini. Dr.

Ir. Nazaruddin, MT sebagai anggota komisi pembimbing yang telah banyak membantu dalam memberikan dukungan, arahan, serta petunjuk dalam penyelesaian tesis ini.

Prof. Dr. Ir. A. Rahim Matondang, MSIE, Prof. Dr. Ir. Harmein Nasution, MSIEdan Dr. Ing. Listiana Nurul Huda, MT sebagai tim penguji yang telah banyakmemberikan masukan serta saran yang membangun dalam menyempurnakan tesis ini. Pimpinan, Manager Sales yang telah memberikan ijin kepada penulis untuk melaksanakan penelitian di Bank XYZ dan membantu penulis dalam mengumpulkan data-data yang dibutuhkan selama penelitian. Seluruh karyawan perusahaan khususnya divisi kredit konsumer atas bantuan dan kerjasamanya hingga penulis dapat menyelesaikan tesis ini.

Staf di Magister Teknik Industri yang telah membantu penulis dalam memberikan informasi mengenai perkuliahan dan pelaksanaan tesis.Teman-teman

yang telah banyak membantu penulis khususnya angkatan 11 dan 13 atas kerja samanya dalam menjalani perkuliahan dan penyelesaian tesis ini. Sahabat-sahabat penulis di Magister Teknik Industri USU Indah Rizkya Tarigan, ST, MT, Margie Subahagia, ST, MT, Anggianika Mardhatillah, ST, MT, Rosyanti Harahap, dan Windi Wiguna, ST, MT. Suami penulis Yudil Taufik Umar, ST. Terima kasih atas kerjasamanya dan kerelaan waktu untuk berbagi kisah suka dan duka selama proses perkuliahan dan penyelesaian tesis ini.

Penulis menyadari masih terdapat banyak kelemahan dan kekurangan pada laporan penelitian ini.Sesungguhnya kekhilafan ada di manusia dan kesempurnaan hanya milik Allah SWT.Penulis mengharapkan saran dan kritik yang bersifat membangun untuk perbaikan di masa mendatang.Akhir kata, penulis berharap semoga laporan ini dapat memberikan manfaat bagi semua pihak.

Medan, Oktober 2013

Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Batasan Masalah ... 7

1.6. Asumsi-asumsi ... 7

1.7. Sistematika Penulisan Laporan... 7

BAB 2 LANDASAN TEORI 2.1. Definisi Proses Bisnis ... 9

2.2. LeanSerice ... 2.3. Value Add (VA) and Non Value Add (NVA) Analysis... 15

2.4. Value Stream ... 21

2.5. Brainstroming ... 22

2.6. Fishbone Diagram (Diagram Tulang Ikan) ... 24

2.6.1. Manusia ... 24

2.6.2. Mesin dan Peralatan ... 25

2.6.3. Bahan Baku ... 25

2.6.4. Metode ... 25

2.6.4. Lingkungan ... 25

2.7. Failure Mode and Effect Analysis (FMEA) ... 26

2.8. Standard Operating Procedure ... 31

2.8.1. Unsur-unsur SOP ... 33

2.8.2. Metode dan Teknik Penyusunan SOP ... 36

2.9. Review Penelitian Sebelumnya ... 38

BAB 3 GAMBARAN UMUM PERUSAHAAN 3.1. Visi dan Misi Perusahaan ... 41

3.2. Struktur Organisasi ... 41

3.3. Unit Kerja Pelayanan Kredit Konsumtif ... 43

3.3.1. Divisi Kredit Konsumer ... 43

3.3.2. Unit Kerja Sentra Kredit Konsumer (SKK) ... 44

3.3.3 Unit Kerja Pembuku (Kanca Booking Office/ KCBO) . 44 3.4. Proses Bisnis Kredit Konsumer Bank XYZ ... 45

3.4.1. Tugas dan Tanggung Jawab Jajaran Regional Sales .... 53

3.4.2. Tugas dan Tanggung Jawab Jajaran Analis-Pemutus-Administrasi Kredit ... 48

3.4.3 Tugas dan Tanggung Jawab Pemutus Kredit ... 51

BAB 4 METODOLOGI PENELITIAN 4.1. Tipe Penelitian ... 53

4.2. Lokasi Penelitian ... 53

4.3. Metodologi Penelitian ... 53

4.3.1. Tahapan Penelitian... 53

4.3.2. Kerangka Konseptual... 54

4.3.3. Definisi Operasional ... 55

4.3.4. Instrumen Penelitian ... 56

4.3.5. Pengumpulan Data ... 57

4.3.6. Analisis ... 57

4.3.7. Perancangan ... 58

4.3.8. Kesimpulan dan Saran ... 58

BAB 5 ANALISIS DAN PEMBAHASAN

5.1. Value Stream Mapping ... 59

5.2. Analisis Diagram Tulang Ikan (Fishbone Diagram) ... 63

5.3. Analisis Failure Mode and Effect Analysis (FMEA) ... 66

5.4. Rancangan ... 69

5.4. Rancangan Kertas Kerja ... 72

5.5. Pembahasan Kondisi Aktual dan Hasil Rancangan ... 75

BAB 6 KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 78

6.2. Saran ... 79

DAFTAR PUSTAKA ... 81

LAMPIRAN ... 83

DAFTAR TABEL

Tabel Judul Hal

1.1. Jumlah Karyawan Sentra Kredit Konsumer Bank XYZ Medan ... 2

1.2. Standard Level Agreement dan Rata-Rata Waktu Proses ... 3

1.3. Rencana dan Realisasi Kredit Konsumer Bank XYZ ... 3

1.4. Jumlah Pembatalan Kredit Konsumsi Bank XYZ ... 4

2.2. Kriteria Nilai Severity ... 28

2.3. Kriteria Nilai Occurrence ... 29

2.4. Kriteria Nilai Detection... 29

2.5. Review Penelitian Terdahulu ... 38

5.1. Identifikasi Value Added Activity dan Non-Value Added Activity ... 61

5.2. Rangkuman Hasil Brainstroming ... 64

5.3. Faktor Penyebab Lamanya Pencairan Kredit ... 65

5.4. Rekapitulasi Nilai FMEA ... 67

5.5. Aktivitas Non-Value Added ... 70

5.6. Perbaikan Waktu Rata-Rata Aktivitas Kredit Konsumer ... 71

5.7. Rancangan Pengecekan Kesesuaian Dokumen ... 73

5.8. Rancangan Pengaturan Waktu Dalam Dokumen ... 74

DAFTAR GAMBAR

Gambar Judul Hal

2.1. Contoh Fishbone Diagram ... 26

3.1. Struktur Organisasi Kredit Konsumer Bank XYZ ... 42

3.2. Skema Proses Bisnis Kredit Konsumer ... 45

3.3. Skema Proses di Jajaran Regional Sales Kredit Konsumer ... 46

3.4. Skema Proses di Jajaran Analis-Pemutus-Administrasi Kredit Konsumer ... 49

4.1. Tahapan Penelitian ... 54

4.2. Kerangka Konseptual ... 55

5.1. Current State Value Stream Mapping Proses Kredit Konsumer ... 60

5.2. Aktivitas Value Added and Non-Value Added ... 62

5.3. Fishbone Diagram ... 65

5.4. Tampilan Kertas Kerja Kelayakan Agunan ... 74

DAFTAR LAMPIRAN

Lampiran Judul Hal

1. Flowchart Eksisting Proses Pencairan Kredit... 83 2. Analisis Brainstroming ... 84

ABSTRAK

Peningkatan kebutuhan masyarakat yang bersifat konsumtif menyebabkan industri perbankan mulai tertarik dengan penyaluran kredit konsumsi atau disebut juga customer loan. Seiring dengan peningkatan kebutuhan masyarakat tersebut, pada tahun 2007 Bank XYZ mulai memasarkan kredit konsumsi dengan menerapkan sistem monoline. Dimana diharapkan dengan sistem ini Bank XYZ akan lebih kompetitif dan dapat memberikan layanan kredit konsumsi yang cepat dan hati-hati (prudent). Saat ini, Bank XYZ mengalami permasalahan banyak calon nasabah membatalkan pengajuan kredit konsumsi dikarenakan lama proses kredit sehingga penelitian ini dilakukan untuk mengetahui moda kegagalan potensial yang menyebabkan tidak tercapainya efisiensi proses kredit dengan pendekatanlean service.

Proses kredit konsumer saat ini digambarkan dengan current state map sehingga diketahui aktivitas yang masuk dalam value added activity dan non-value added activity. Diketahui waktu rata-rata proses customer loan sebesar 21 hari kerja.

Hasil yang diperoleh dengan failure mode effect analysis (FMEA) diperoleh RPN tertinggi yaitu verifikasi berulang-ulang yang merupakan sub penyebab dari kategori metode kerja.

Berdasarkan hasil analisa tersebut dan deskriptif, untuk meningkatkan efisiensi proses kredit konsumer dapat dilakukan dengan perbaikan yang berfokus kepada metode kerja serta menghilangkan aktivitas yang non-value added. Perbaikan- perbaikan dilakukan dengan merancang prosedur dalam pelaksanaan proses pencairan kredit yang tergambar dalam sebuah standard operating procedure dan penambahan beberapa dokumen mendukung prosedur proses kredit konsumer. Hasil perbaikan diketahui waktu rata-rata kredit konsumer perbaikan sebesar 13 hari kerja, rancangan perbaikan menunjukkan peningkatan efektifitas proses kredit konsumer Bank XYZ Medan.

Kata Kunci:Lean Service,Value Stream Mapping, Value Added and Non-Value Added Activity, Failure Mode Effect Analysis (FMEA), Standard Operation Procedure (SOP)

ABSTRACT

Improvement needs of consumerist society that is causing the banking industry became interested in consumer lending or customer loan. Along with the increasing needs of the community , in 2007 the Bank XYZ began marketing consumer loan by applying the monoline system . Which are expected with this system XYZ Bank will be more competitive and be able to provide consumer credit services quickly and prudent. Currently , Bank XYZ is having problems, the number of prospective customers canceling consumer credit application due to the length of the loan process so that this study was conducted to determine potential failure modes that cause the failure of the credit process efficiencies with lean service approach .

Consumer loan process now described by the current state map to known activities are included in the value added activity and non - value added activity . Known to the average time the customer loan is 21 working days . Results obtained with failure mode effect analysis ( FMEA ) obtained the highest RPN verification repetitive causing of which is a sub category of work methods .

Based on the analysis and descriptive , to improve the efficiency of consumer loan process can be done with a focus on the improvement of work methods and eliminate the activities of non - value added . The reforms carried out by designing procedures in the implementation of the loan disbursement process depicted in a standard operating procedure and the addition of some of the documents supporting the consumer loan processing procedures . Results are known fixes the average time for consumer loan repair 7 working days , showed an increase in the effectiveness of the design improvement process consumer loans Bank XYZ Medan .

Key word: value added and non value added activity, braistorming, fishbone diagram, Standard Operation Procedure (SOP)

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Semakin lama semakin Pertumbuhan industri perbankan baik bank umum, bank syariah, dan Bank Perkreditan Rakyat di Indonesia meningkat 61,1% dari tahun 2007 sampai November 2012 (www.bankindonesia.com). Tingginya pertumbuhan perbankan tersebut menyebabkan persaingan semakin ketat dalam memperebutkan nasabah.Dunia perbankan dituntut untuk lebih inovatif dalam melihat kondisi pasar untuk memberikan pelayanan kepada konsumen. Disisi lain, kebutuhan masyarakat yang bersifat konsumsi terus meningkat misalnya kebutuhan akan perumahan, kendaraan, hiburan, dan lain-lain. Peningkatan kebutuhan masyarakat yang bersifat konsumtif menyebabkan industri perbankan mulai tertarik dengan penyaluran kredit konsumsi atau disebut juga customer loan.

Bank XYZ merupakan perbankan nasional yang telah berdiri sejak tahun 1895 untuk melayani masyarakat Indonesia dalam memberikan layanan jasa simpanan maupun pinjaman. Seiring dengan meningkatnya kebutuhan masyarakat akan kebutuhan konsumsi, pada tahun 2007, Bank XYZ mengembangkan fasilitas pinjamannya dengan menambah kredit konsumer. Fasilitas kredit konsumer yang ditawarkan diantaranya yaitu Kredit Kepemilikan Rumah (KPR), Kredit Kepemilikan Kendaraan Bermotor (KKB), dan Kredit Multi Guna (KMG).

Bank XYZ menerapkan sistem monoline dalam memberikan pelayanan kredit konsumsi.Suatu sistem dimana sebuah perusahaan keuangan yang khusus menangangi salah satu cabang tertentu dari suatu industri keuangan. Seperti pada Bank XYZ, perusahaan menfokuskan khusus layanan kredit konsumsi sehingga perusahaan akan lebih kompetitif dikarenakan tidak perlu membagi waktu, perhatian, dan sumber daya untuk berbagai fasilitas kredit diluar kredit konsumsi. Tabel 1.1 menggambarkan jumlah karyawan yang terlibat dalam proses kredit konsumsi.

Tabel 1.1 Jumlah Karyawan Sentra Kredit Konsumer Bank XYZ Medan

Fungsi

Jabatan Jabatan Jumlah

Karyawan

Pemasaran Sales Person 60

Account Officer Sales 12

Area Sales Manager 2

Regional Sales Manager 1

Analisa Account Officer Analis 8

Administrasi Kredit Supervisor Kredit 1

Administrasi Kredit 6

Pemutus Manager Kredit Konsumer 1

Kepala Sentra Kredit 1

Total Karyawan 92

Sumber: Bank XYZ (2012)

Pelayanan yang prima selalu menjadi prioritas Bank XYZ, untuk itu dalam pemasaraan kredit konsumsi, perusahaan juga telah menetapkan standar dalam penyelesaian proses kredit konsumsi. Seperti yang terlihat pada Tabel 1.2 untuk pengajuan kredit konsumsi dengan calon nasabah dengan status sebagai pegawai tetap suatu perusahaan “X” (fixed income customer) maka standar untuk realisasi proses kredit selama 5(lima) hari kerja.

Tabel 1.2 Standard Level Agreement dan Rata-Rata Waktu Proses

Calon Nasabah

Standar Proses Kredit Rumah Baru Kerjasama

/Mobil Baru (Hari)

Rumah Baru Non Kerjasama/Mobil Baru

(Hari)

Fixed Income

Customer 5 6

Non Fixed Income

Customer 10 10

Sumber: Bank XYZ (2012)

Potensi kredit konsumsi yang besar di daerah Medan serta diimbangi dengan jumlah karyawan yang banyak, perusahaan menuntut agar Bank XYZ dapat memasarkan kredit konsumsi sesuai target yang telah ditetapkan perusahan. Tabel 1.3 menggambarkan realisasi kredit konsumsi Bank XYZ Medan dari bulan April sampai Juni 2012 .

Tabel 1.3 Rencana dan Realisasi Kredit Konsumer Bank XYZ

Kredit Konsumer

RENCANA& REALISASI BANK XYZ TAHUN 2012 (dalam juta)

April Mei Juni

Target Realisasi % Target Realisasi % Target Realisasi % TOTAL 77,333 39,599 51 128,889 44,076 34 79,500 48,248 61 a. KPR 57,505 31,366 55 95,842 35,515 37 56,990 37,783 66 b. KKB 15,913 5,893 37 26,522 6,259 24 19,035 7,313 38 c. KMG 3,915 2,340 60 6,524 2,302 35 3,175 3,152 99

Sumber: Bank XYZ (2012)

Realisasi diatas tidak sesuai dengan target pencapaian yang telah ditetapkan perusahaan. Hasil pengamatan di lapangan, tidak tercapainya target bulanan dikarenakan banyaknya calon nasabah membatalkan pengajuan kredit konsumsi.

Pembatalan kredit merupakan salah satu pemborosan (waste) pada layanan jasa, dimana Bank XYZ telah kehilangan kesempatan untuk mendapatkan nasabah baru bagi perusahaan, seperti yang dapat dilihat pada Tabel 1.4.

Tabel 1.4Jumlah Pembatalan Kredit Konsumsi di Bank XYZ Alur Berkas

April Mei Juni

Jumlah (%) Jumlah (%) Jumlah (%)

Berkas Masuk 81 97 107

Berkas Ditolak 19 23.46% 27 27.84% 18 16.82%

Berkas Diproses 62 76.54% 70 72.16% 89 83.18%

Berkas Realisasi 35 56.45% 34 48.57% 35 39.33%

Berkas Dibatalkan 27 43.55% 36 51.43% 54 60.67%

Sumber: Bank XYZ (2012)

Tabel diatas menunjukkan persentase pembatalan kredit konsumsi di Bank XYZ Medan. Berdasarkan hasil wawancara dengan beberapa calon nasabah diketahui pembatalan pengajuan kredit dikarenakan lamanya waktu proses kredit di Bank XYZ sehingga calon nasabah mengajukan permohonan ke bank lain ataupun pengajuan kredit mereka telah disetujui oleh bank lain.

Kegagalan pada jasa terjadi saat pelanggan tidak mendapatkan pelayanan seperti yang diharapkan (Weber dan Spark,2004). Pada jurnal Kung-Yu Hu dibahas bagaimana mengurangi kegagalan pelayanan jasa merupakan pokok persoalan yang penting untuk suatu bisnis.Sangat penting bagi perancang pelayanan jasa untuk mengidentifikasi mode kegagalan potensial dan mengambil tindakan yang sesuai untuk mencegah terjadinya kegagalan tersebut. Dengan sumber daya yang terbatas, manajer atau pimpinan perusahaan harus dapat memprioritaskan mode kegagalan potensial pada pelayanaan jasa dan memberikan perbaikan sebelum layanan jasa tersebut diberikan (Kung-Yu Hu,2012).

Kegagalan Bank XYZ dalam memberikan layanan jasa kredit konsumsi dikarenakan proses kredit konsumsi yang lama. Hasil wawancara dengan Area Sales Manager diindikasi penyebab lama proses kredit konsumsi di Bank XYZ adalah banyak aktivitas yang dilakukan secara berulang-ulang dikarenakan tidak adanya standar dalam penilaian calon nasabah maupun agunan. Seperti pada fungsi jabatan pemasaran melakukan penilaian agunan dengan kunjungan lapangan, aktivitas tersebut akan dilakukan kembali di fungsi jabatan analis dan pemutus.

Alasan diatas yang melatarbelakangi untuk menganalisa aktivitas-aktivitas penyaluran kredit konsumer yang berpengaruh terhadap efektivitas proses bisnis.

Pendekatanlean servicedigunakan untuk merancang proses bisnis guna menghilangkan pemborosan pada proses yang tidak memberikan nilai tambah (non value added activity). Perbankan adalah proses bisnis murni dimana lean management tepat digunakan pada perbankan (Maria, 2011). Perancangan proses bisnis dilakukan agar pekerjaan setiap karyawan dari tiap unit mampu mendukung pekerjaan unit lainnya.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang, proses pemberian kredit konsumer di Bank XYZ memerlukan waktu yang relatif lebih lama dibandingkan dengan standar yang ditetapkan. Sehingga perlu dilakukan penelitian untuk menemu kenali faktor- faktor penyebab proses pemberian kredit konsumer jauh dari standar yang ditetapkan.

1.3 Tujuan dan Sasaran Penelitian

Tujuan dari penelitian adalah membuat rancangan proses bisnis mampu membangun integrasi hubungan kerja antara masing-masing bagian agar tercapai Standard Level Agreement (SLA) yang telah ditetapkan perusahaan. Sasaran yang akan dicapai pada penelitian ini adalah:

1. Mengetahui faktor-faktor yang menyebabkan lamanya proses kredit konsumsi.

2. Membuat rancangan proses bisnis untuk meningkatkan kualitas internal kredit konsumer di Bank XYZ dengan pendekatan Lean Service.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan

Memberikan informasi mengenai efektivitas proses bisnis di Bank XYZ dan faktor-faktor yang menyebabkan panjangnya aliran nilai kredit konsumer.

2. Bagi Institusi Pendidikan

Sebagai bahan referensi dan pengembangan khasanah ilmu pengetahuan bagi penelitian berikutnya.

3. Bagi Peneliti

Menerapkan serta mengembangakan ilmu pengetahuan untuk menyelesaikan rumusan dan memahami berbagai aspek kegiatan yang berkaitan dengan perbaikan sistem dan bisnis proses.

1.5 Batasan Masalah Penelitian

Batasan masalah dalam penelitian ini adalah :

1. Penelitian dilakukan di bagian kredit konsumer Bank XYZ Medan.

2. Karyawan yang dijadikan objek penelitian adalah karyawan kredit konsumer di Bank XYZ Medan.

3. Fokus perancangan adalah pada moda kegagalan potensial tertinggi yang diperoleh dari hasil analisis.

1.6 Asumsi-asumsi

Asumsi yang digunakan dalam penelitian ini adalah selama penelitian dilaksanakan tidak ada perubahan proses kredit konsumer dan system kredit konsumer di Bank XYZ.

1.7 Sistematika Penulisan Laporan

Hasil penelitian ini akan dituliskan dalam 6 (enam) bab. Bab pertama menyajikan latar belakang masalah, rumusan masalah, tujuan dan sasaran penelitian, manfaat penelitian, ruang lingkup dan batasan, asumsi penelitian serta sistematika penulisan laporan.Bab kedua menampilkan literature yang memiliki relevansi dan

mendukung penelitian ini untuk memberikan pemahaman, uraian pengertian dan teori.Bab ketiga menggambarkan atribut perusahaan secara umum, manajemen dan organisasi.Bab keempat menguraikan desain penelitian serta langkah penelitian yang merupakan kerangka pemecahan masalah untuk mengumpulkan dan menganalisa data yang diperoleh.

Bab kelima mengidentifikasi data hasil penelitian sebagai bahan dalam melakukan pengolahan data yang digunakan sebagai dasar pemecahan masalah, analisis serta pembahasan hasil pengolahan data dan hasil rancangan perbaikan.Bab keenam menyajikan kesimpulan dari kajian yang telah dilakukan dan saran yang bermanfaat bagi perusahaan.

BAB 2

LANDASAN TEORI

2.1 Definisi Proses Bisnis

Proses adalah suatu tindakan yang terstruktur. Proses juga dapat diartikan suatu rangkaian kerja yang memiliki awal dan akhir, dengan masukan (input) dan keluaran (output) yang terdefinisi secara jelas (Davenport, 1993).

Proses bisnis adalah gabungan dari aktivitas yang terdiri dari satu atau lebih input dan membentuk output yang memberi nilai kepada pelanggan. Harrington mendefinisikan proses bisnis sebagai berikut: “Business process. All service processes and processes that support production processes (e.g.,order process, engineering change process, payroll process, manufacturing process design). A business process consists og group of logically related tasks that use the resources of the organization to provide defined results in support of the organization’s objectives.”(Harrington,1991).

Pemahaman konsep proses bisnis secara mendalam diperlukan agar dapat memahami karakteristik dari proses bisnis itu sendiri. Harrington menyatakan bahwa:

“That can be interpreted to mean that the more we understand business processes, the more we can improve them. To do that, we must clearly understand several characteristics of business processes. Flow, the methods for transforming input into output. Effectiveness, how well customer expectations are met. Efficiecy,how well

resources are used to produce an output. Cycle time, the time taken for the transformation from input to final output.Cost, The expense of the entire process.”(Harrington,1991).

2.2 Lean Service

Leanmerupakan upaya untuk menghilang waste (pemborosan) secara berkesinambungan dan meningkatkan nilai tambah (value added) pada produk (barang/jasa) untuk memberikan nilai pada pelanggan (customer value). Pendekatan lean bertujuan untuk meningkatkan customer value melalui peningkatan rasio antara nilai tambah terhadap waste (the value-to-waste ratio) secara terus-menerus (Gasperz, 2007).

Walaupun terlahir dari industri manufaktur, konsep Lean dapat juga diterapkan dalam bidang-bidang berbasis pelayanan. Lean dalam pelayanan mempunyai konsep yang sama yaitu perbaikan yang berkesinambungan dan menghilangkan aktivitas non value added dimana selanjutnya konsep ini disebut Lean Service.

Gasperz (2007) menyatakan Leanservice memiliki lima prinsip dasar yaitu:

1. Spesifikasi secara tepat nilai produk yang diinginkan oleh pelanggan.

2. Mengidentifikasi value stream untuk setiap proses jasa.

3. Mengeliminasi semua pemborosan yang terdapat dalam aliran proses jasa (moment of truth) agar nilai mengalir tanpa hambatan.

4. Menetapkan sistem anti kesalahan (mistake-proof system) setiap proses jasa untuk menghindari pemborosan dan penundaan.

5. Mengupayakan keunggulan untuk mencapai kesempurnaan (zero-waste) melalui perbaikan secara berkesinambungan (continuous improvement).

Dalam bukunya Gasperz (Gasperz, 2007) mengutarakan langkah-langkah penerapan lean service, yaitu:

1. Langkah pertama.

Spesifikasi nilai dari jasa (service value) yang diharapkan pelanggan. Nilai inti dari pelayanan adalah terletak padaproses jasa itu sendiri yang terdiri dari serangkaian metode untuk melakukan sesuatu. Menyiapkan suatu invoice menerima suatu telepon, memproses aplikasi kartu kredit, menyiapkan makanan, menerima tamu yang check-in di hotel, merupakan contoh-contoh dari proses pelayanan. Langkah terbaik untuk mengidentifikasi nilai yang diharapkan pelanggan, adalah melalui menjawab beberapa pertanyaan berikut:

a. Apakah tujuan dari proses jasa itu?

b. Bagaimana proses jasa itu menciptakan kepuasan pelanggan?

c. Apa yang menjadi input dan outpututama dari proses jasa itu?

Spesifikasi nilai dari jasa yang diharapkan oleh pelanggan ini, mengharuskan kita untuk menspesifikasikan desain dari jasa itu secara detail termasuk sejumlah langkah-langkah yang harus dilakukan (aktivitas nilai tambah dan tugas-tugas spesifik) dalam penyerahan jasa yang

biasanya dalam pendekatan Lean Service adalah menggunakan Service Value Stream Mapping.

2. Langkah kedua.

Melakukan Service Value Stream Mappingsepanjang moments of truth,yaitu setiap kejadian atau titik dalam suatu proses jasa yang memberikan kesempatan kepada pelanggan untuk membentuk suatu opini (positif, netral, atau negatif) tentang proses pelayanan dari industri jasa itu.

Contoh moments of truthdari suatu department storeadalah:

a. Kejadian-kejadian yang diharapkan pelanggan ketika masuk area parker (lokasi parkir, keamanan dalam area parkir, kesopanan/keramahtamahan dari petugas parkir, dll).

b. Kejadian-kejadian ketika pelangganberada dalam toko (kenyamanan dalam toko, kesopanan/keramahtamahan dari pelayan toko, kenyamanan berbelanja, denah dari toko, kemudahan memperoleh barang yang diinginkan, harga dari barang-barang yang dijual, kecepatan dan ketepatan pembayaran di kasir, dll).

c. Kejadian-kejadian ketika pelanggan meninggalkan toko dan area parkir (kemudahan dan ketepatan dalam pembayaran ongkos parkir, kesopanan/keramahtamahan dari petugas, dll).

Dalam langkah kedua ini, kita harus mampu mencegah dan tidak boleh memberikan kesempatan kepada pelanggan untuk beropinisecara negatif

terhadap semua titik ataukejadian yang ada dalam moments of truthsepanjang rantai proses jasa itu.

3. Langkah ketiga.

Menghilangkan pemborosan yang tidak bernilai tambah dari semua aktivitas sepanjang Service Value Stream dalam rantai proses jasa itu.

Contoh beberapa tipe pemborosan dalam proses jasa adalah kesalahan- kesalahan dalam melakukan suatu aktivitas, melakukan aktivitas yang tidak perlu, menunggu untuk proses berikut, langkah-langkah proses dan pengesahan/persetujuan yang berlebihan. Dalam langkah ini kita dapat menerapkanError-Proofing Services, berupa mendesain prosedur- prosedur untuk mencegah kesalahan-kesalahan dalam proses jasa itu.

Error-proofing procedures dapat diklasifikasikan berdasarkan tipe-tipe kesalahan seperti:

a. Server errors, dihasilkan dari task, treatment, or tangibles of the service, di mana:

1. Task errors, termasuk mengerjakan aktivitas secara tidak tepat, mengerjakan hal-hal yang tidak perlu, mengerjakan pesanan bukan yang diinginkan pelanggan, mengerjakan aktivitas secara lambat sehingga membuat waktu menunggu bertambah lama.

2. Treatment errors, yang terjadi ketika berinteraksi dengan pelanggan seperti tidak sopan, tidak peduli, acuh tak acuh dan perilaku negatif lainnya.

3. Tangible errors, merupakan hal- hal yang terkait dengan elemen fisik, seperti fasilitas yang tidak bersih, pakaian yang kotor, pendingin udara yang tidak berfungsi, kesalahan-kesalahan dokumen.

b. Customer errors yang terjadi selama persiapan, penyerahan, atau resolusi antara lain:

1. Customer errors, dalam persiapan mencakup kegagalan dalam menyiapkan input (material, informasi) yang diperlukan untuk proses jasa, ketidakpahaman peranan dalam transaksi jasa, tidak ada rasa tanggung jawab dalam memberikan pelayanan yang tepat.

2. Customer errors, yang terjadi selama penyerahan jasa dapat berupa kurang perhatian atau tidak peduli, kesalahpahaman.

3. Customer errors, selama tahap resolusi dari penyerahan jasa dapat berupa kegagalan dalam mengantisipasi kejadian yang tidak diharapkan.

Dalam hal ini pihak manajemen dapat menetapkan sistem kompensasi seperti memberikan voucher atau giftcertificatekepada pelanggan yang merasa dirugikan ketika melakukan transaksi jasa itu.

4. Langkah keempat.

Mengorganisasikan agar material, informasi, dan aktivitas-aktivitas dapat berjalan lancar, efektif dan efisien sepanjang rantai dari proses jasa itu (service value stream). Komponen-komponen yang perlu diperhatikan

karena sering kali menjadi hambatan dan memberikan opini negatif kepada pelanggan adalah: fasilitas-fasilitas fisik, prosedur-prosedur dan langkah-langkah proses jasa, perilaku karyawan dan manajemen, sikap professional karyawan dan manajemen.

5. Langkah kelima.

Mencari terus-menerus berbagai teknik dan alat-alat (improvement toolsand techniques) untuk mencapai keunggulan (service excellence) dan peningkatan terus-menerus menuju proses jasa yang bebas kesalahan (zero defects).

2.3 Value Add (VA) and Non Value Add (NVA)Analysis

Value Add (VA) andNon Value Add (NVA)Analysisdigunakan untuk membedakan langkah-langkah proses yang dibayar oleh pelanggan dan yang tidak bersedia dibayar oleh pelanggan. Tujuan analisis VA/NVA antara lain:

1. Identifikasi dan menghilangkan hidden costs yang tidak bernilai tambah bagi pelanggan.

2. Mengurangi kerumitan proses yang tidak diperlukan dan juga kesalahan- kesalahan.

3. Mengurangi lead time proses dan meningkatkan PCE (Process Cycle Efficiency).

4. Meningkatkan kapasitas dengan menggunakan sumber daya dengan lebih baik.

Langkah-langkah yang diperlukan untuk analisis value, adalah sebagai berikut:

1. Klasifikasi tiap langkah proses sebagai value-added (juga diketahui sebagai “customer value-add”), business non-value add(terkadang disebut juga “required waste”) dan non-value add.

2. Tambahkan waktu yang digunakan pada tiap kategori. Gunakan time value map/value add chartuntuk menampilkan hasilnya.

3. Tentukan langkah selanjutnya:

a. Tugas-tugas value-add harus dioptimalkan dan distandarisasi.

b. Tugas-tugas business-non-value-add harus diperiksa dengan pelanggan dan jika dapat, dikurangi/dihilangkan.

Value Add (VA) andNon Value Add (NVA)Analysismenuntut kita untuk dapat membedakan berbagai valuedalam suatu aktivitas.Valuediklasifikasi menjadi 3 jenis, yaitu:

1. Value-Added (VA), juga disebut Customer Value Add(CVA).

Aktivitas-aktivitas dalam proses yang penting untuk menyampaikan jasa/produk kepada pelanggan, antara lain:

a. Harus dilakukan untuk memenuhi kebutuhan pelanggan.

b. Menambahkan bentuk/fitur pada jasa.

c. Meningkatkan kualitas pelayanan, memungkinkan penyampaian tepat waktu/lebih kompetitif, atau memiliki dampak positif pada kompetisi harga.

d. Pelanggan akan bersedia untuk membayarnya bila mengetahui kita melakukannya.

e. Apabila ditemukan kesulitan dalam menentukan nilai dari suatu aktivitas. Maka bayangkan apabila aktivitas tersebut dihentikan pelaksanaannya.Apakah pelanggan eksternal/akhir akan mengeluh?

Bila iya, maka kemungkinan tugas merupakan value added.

2. Business Non-Value-Added (BNVA) .

Aktivitas yang diperlukan oleh bisnis untuk membuat VA bekerja tetapi tidak menambah nilai sebenarnya dari sudut pandang pelanggan. Biasanya termasuk pekerjaan yang:

a. Mengurangi resiko finansial.

b. Mendukung persyaratan pelaporan finansial.

c. Membantu dalam pelaksanaan pekerjaan value-add.

d. Diperlukan oleh hukum/peraturan.

Contoh aktivitas yang termasuk dalam Business Non-Value-Addedseperti order entry, purchasing, product development, sales/marketing, pelaporan IRS/OSHA/EPA.

3. Non Value Added(NVA)/waste.

Aktivitas – aktivitas yang tidak bernilai tambah dari perspektif pelanggan

dan tidak diperlukan untuk finansial, legal atau alasan – alasan bisnis lainnya.

Waste yang terjadi dalam bidang pelayanan akhirnya akan menyebabkan pudarnya loyalitas, hilangnya rasa kepercayaan pelanggan, berkurangnya profit, dan yang terburuk adalah image perusahaan di mata masyarakat. Berikut ini adalah pemborosan yang sering terjadi pada industri jasa, yaitu:

a. Delay.

Penundaan atau delay dapat berbentuk waktu tunggu yang harus dialami pelanggan dalam proses antrian untuk mendapatkan layanan, produk, informasi, pengiriman, atau apapun yang tidak tiba atau selesai dalam waktu yang dijanjikan. Pemborosan waktu yang dialami pelanggan mungkin tidak akan merugikan perusahaan sampai pelanggan tersebut beralih kepada kompetitor yang dapat menangani delay dengan baik.

b. Duplication.

Harus mengisi data yang sama berulang-ulang, menyalin informasi yang sama, menjawab banyak kuisioner. Duplikasi sering menjelma sebagai pemborosan yang menjengkelkan dan kegiatan yang membuang waktu yang dapat membuat pelanggan kecewa.

c. Unnecessary Movement.

Mengantri beberapa kali, kurangnya fasilitas one-stop service, minimnya tingkat ergonomi dalam ketika interaksi antara pelanggan dan petugas layanan sedang berlangsung. Dimana dalam mendapatkan pelayanan pelanggan melakukan antrian berkali-kali sehingga stress pelanggan meningkat. Sangat banyak perusahaan yang gagal dalam mempertimbangkan kepentingan dan kondisi mental pelanggan dan hanya kenyamanan internalnya, yang pada akhirnya akan menyebabkan stress yang bertumpuk, kerugian dan pemborosan waktu, baik dari sisi pelanggan maupun perusahaan.

d. Unclear Communication.

Komunikasi merupakan hal yang terpenting dalam pemberian jasa kepada pelanggan.Dimana pelanggan saat mendapatkan suatu jasa menginginkan instruksi dan informasi yang jelas untuk mendapatkan jasa yang diinginkan. Ketidaklancaran komunikasi berakibat pada klarifikasi-klarifikasi yang sebetulnya tidak diperlukan, kebingungan akan produk atau jasa yang ditawarkan, pemborosan waktu untuk mencari lokasi dan dapat menyebabkan duplikasi-duplikasi yang tidak perlu. Sebuah perusahaan harus mengetahui seberapa jelas pelanggan menangkap informasi dan instruksi yang diberikan.

e. Incorrect Inventory.

Inventaris yang tidak tepat dimaksudkan saat layanan jasa diinginkan akan tetapi jasa tersebut tidak tersedia. Sehingga perusahaan sering

melakukan rencana ulang hanya karena produk atau jasa yang diperlukan tidak tersedia.

f. Error.

Pelanggan akan kecewa apabila tidak dapat menerima sesuatu sebaik yang mereka ingin, terlebih lagi apabila yang mereka inginkan tidak diterima. Dimana produk atau jasa yang diberikan merupakan produk yang tidak layak ataupun jasa yang tidak professional.

g. Lost Oppurtunity.

Kegagalan membangun tenggang rasa dan hubungan yang saling memahami secara mendalam dengan pelanggan, mengabaikan pelanggan, ketidakramahan, dan ketidaksopanan.Segala hal tersebut dapat menyebabkan hilangnya kesempatan untuk mempertahankan pelanggan dan mendapatkan pelanggan yang baru.

2.4 Value Stream

Value stream digambarkan sebagai seluruh aktivitas dan informasi yang memberikan nilai tambah dan tidak memberikan nilai tambah pada produk/jasa untuk semua proses bisnis seperti konsep desain untuk memproduksi atau menghasilkan bahan/material mentah menjadi produk yang diminta pelanggan.

Value stream mapping merupakan suatu gambaran visual dari produk/jasa seperti informasi aktivitas value-added dan non-value-added dalam menghasilkan produk/jasa.Value streammapping dapat digunakan untuk menggambarkan dan

menganalisa status saat ini untuk aliran produk dan merancang status mendatang yang difokuskan pada reduksi waste, perbaikan leadtime, dan peningkatan workflow.

Ada dua jenis value stream mapping yaitu current state map dan future state map. Current state map merupakan konfigurasialiran nilai produk/jasa saat ini dan menggunakan icon khusus. Tahapan awal dalam pembuatan current state mapadalah membuat pemetaan aliran material serta informasi yang berhubungan dengan aliran material untuk memberikan gambaran aktual tentang proses produksi dan mengidentifikasi pemborosan-pemborosan yang terjadi pada aliran material yang terjadi di lantai produksi. Sedangkan future state map bertindak sebagai blueprint pada perubahan lean untuk status yang diinginkan. Perancangan future state mapdilakukan untuk mengurangi pemborosan yang terjadi. Untuk melakukan perbaikan yang berkesinambungan, perlu dilakukan pemetaan proses yang terjadi saat ini untuk menemukan perbaikan yang dapat dilakukan.

2.5 Brainstorming

Metode kreatif yang paling dikenal luas adalah brainstorming. Brainstorming merupakan sebuah metode yang digunakan untuk membangkitkan sejumlah besar ide-ide yang kebanyakan dari ide-ide tersebut akan dibuang, tetapi mungkin ada beberapa ide yang telah dikenali sebagai suatu kemajuan yang berharga dan akan dipilih. Brainstorming ini biasanya terbentuk dari sebuah kelompok yang terdiri dari 4-8 orang.

Kelompok yang dipilih untuk sebuah brainstorming atau pengumpulan ide- ide, harus terdiri dari beragam spesifikasi. Anggota kelompok bukan hanya harus ahli atau dikenali oleh pimpinannya dalam suatu permasalahan, tetapi harus mencakup berbagai keahlian meskipun mereka orang awam, jika mereka memiliki beberapa rasa kejiwaan yang dekat terhadap suatu permasalahan meraka dapat ikut sebagai kelompok brainstorming. Kelompok brainstorming tidak bersifat hirarki walaupun seseorang dibutuhkan untuk mengambil kepemimpinan organisasi. Peranan seorang pemimpin pada suatu kelompok brainstorming adalah untuk memastikan formasi metode itu diikuti dantidak hanya sekedar dibicarakan di meja diskusi. Tugas utama yang penting adalah untuk memformulasikan pernyataan masalah yang digunakan sebagai poin awal. Misalnya, jika masalah terlalu menyimpang maka ide-ide dari rapat itu dapat dibatasi, atau mungkin bila masalah yang dihadapi samar-samar maka dapat digunakan untuk menyamakan ide yang samar tersebut dan mungkin merupakan hal yang tidak praktis.

Brainstorming bertujuan untuk menstimulasikan sekelompok orang untuk menghasilkan sejumlah besar gagasan dengan cepat. Orang terlibat langsung dan tidak homogen mengenai persoalan aturan, yaitu:

1. Kelompok haruslah bersifat non-hierarkial dan terdiri dari 4 – 8 orang.

2. Kelompok diharapkan menghasilkan sebanyak-banyaknya jumlah gagasan.

3. Tidak dibenarkan memberikan kritik terhadap setiap gagasan.

4. Gagasan yang kelihatan “aneh” tetap diterima.

5. Usahakan semua gagasan dinyatakan secara singkat dan jelas.

6. Suasana dalam brainstorming harus rileks, tenang, dan bebas.

7. Kegiatan sebaiknya berlangsung dalam waktu tidak lebih dari 30 menit.

Kegiatan yang dilakukan selama brainstorming, yaitu:

1. Membentuk kelompok dan menetapkan pimpinan.

2. Menginformasikan aturan-aturan dalam brainstorming.

3. Pemimpin kelompok melontarkan pernyatan masalah awal.

4. Masing-masing anggota diberi waktu tenang beberapa menit untuk menggali gagasan.

5. Setiap anggota diminta menuliskan gagasan yang ada pada kartu-kartu tersendiri.

6. Antar anggota kelompok saling bertukar kartu satu sama lain.

7. Melakukan istirahat sejenak untuk mencari gagasan-gagasan baru mengacu pada gagasan rekannya kemudian dituliskan dalam kartu yang baru.

8. Mengumpulkan kartu-kartu dan setelah periode tertentu dilakukan evaluasi.

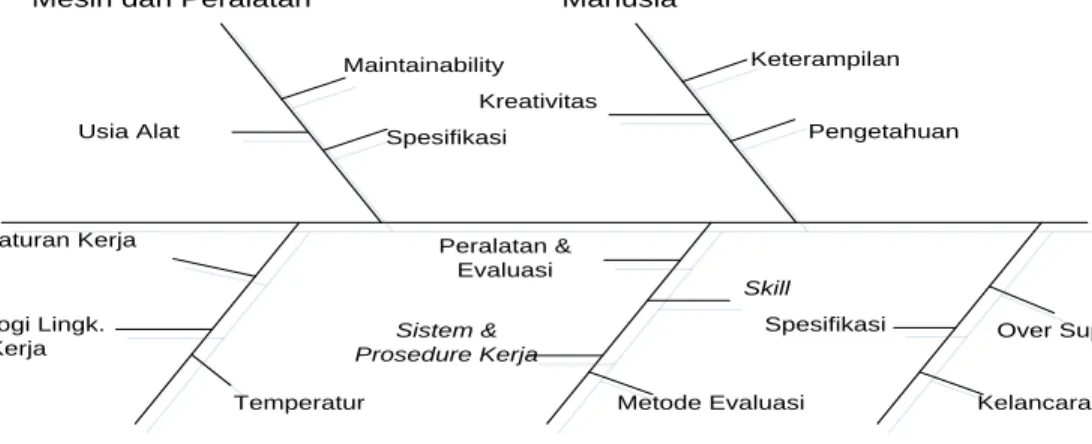

2.6 Fishbone Diagram (Diagram Tulang Ikan)

Diagram sebab akibat sering disebut juga dengan diagram tulang ikan (Fishbone Diagram) pertama kali diperkenalkan oleh Prof. Kaouru Ishikawa pada

tahun 1953.Gambar 2.1 menggambarkan contoh penggunaan fishbone diagram.Diagram sebab akibat adalah suatu diagram yang menunjukkan hubungan antara sebab akibat. Secara umum diagram ini melihat paling sedikit lima sumber cacat pada proses atau produk yaitu faktor manusia, mesin/peralatan, bahan baku, metode, dan lingkungan.

Metode Mesin dan Peralatan

Peralatan &

Evaluasi

Skill

Metode Evaluasi Sistem &

Prosedure Kerja

Manusia

Kreativitas

Keterampilan

Temperatur

Lingkungan

Pengetahuan Maintainability

Spesifikasi Usia Alat

Peraturan Kerja

Psikologi Lingk.

Kerja

Spesifikasi

Kelancaran Over Supply

Bahan-Bahan

Gambar 2.1 Contoh Fishbone Diagram (Sinulingga, 2010) 2.6.1 Manusia.

Masalah yang berkaitan dengan sumber daya manusia yaitu kecukupan jumlah maupun mutu seperti keterampilan, pengetahuan, kemampuan, komunikasi, dan kerjasama, sikap, disiplin, dan kreativitas.

2.6.2 Mesin dan Peralatan.

Masalah-masalah mesin dan peralatan yang terkait dalam peningkatan produktivitas antara lain kesesuaian spesifiaksi mesin, kecukupan jumlah unit dan kapasitas, usia pakai (akurasi), skrap dihasilkan, kemudahan, safety factor, kemudahan dioperasikan, ergonomi, dan lain-lain.

2.6.3 Bahan Baku.

Masalah-masalah bahan baku yang terkait dalam peningkatan produktivitas antara lain kesesuaian spesifikasi, kecukupan jumlah, kelancaran supply oversupply, dan lain-lain.

2.6.4 Metode.

Masalah-masalah metode yang terkait dalam peningkatan produktivitas antara lain prinsip dan prosedur kerja, metode pengumpulan data, peralatan pengukuran kerja, prosedur evaluasi, dan lain-lain.

2.6.5 Lingkungan.

Masalah yang terkait dengan lingkungan kerja yaitu kenyamanan ruang kerja (temperatur, kelembaban, penerangan, kebisingan, peraturan kerja, psikologi lingkungan kerja, dan lain-lain).

2.7 Failure Mode and Effect Analysis (FMEA)

Failure Mode and Effect Analysis (FMEA) merupakan kelompok aktivitas yang sistematik didesain untuk:

1. Mengenali dan mengevaluasi kegagalan potensial suatu produk atau proses dan akibatnya.

2. Mengidentifikasi aktivitas yang dapat dihilangkan atau direduksi yang memberikan peluang kegagalan potensial.

Design Failure Mode and Effect Analysis (DFMEA) mendukung proses desain untuk mereduksi kegagalan dengan:

a. Mengevaluasi tujuan kebutuhan dan alternatf desain.

b. Membantu desain awal untuk proses produksi dan perakitan.

c. Meningkatkan probabilitas moda kegagalan potensial dan pengaruhnya terhadap sistem dan desain dan mempertimbangkan operasi produk dalam desain dan pengembangan produk.

d. Menyediakan informasi tambahan untuk membantu merencanakan pengujian desain yang efisien dan program pengembangan produk.

e. Mengembangkan daftar ranking (peringkat) moda kegagalan potensial dan akibatnya terhadap pelanggan kemudian menetapkan sistem prioritas untuk peningkatan dan pengembangan pengujian desain.

ProcessFailure Mode and Effect Analysis (PFMEA) merupakan teknik analisis yang digunakan untuk mereduksi kegagalan melalui:

a. Identifikasi produk potensil yang dihubungkan dengan moda kegagalan proses.

b. Menilai pengaruh (efek) pelanggan potensial terhadap kegagalan

c. Identifikasi penyebab proses manufaktur dan asembi potensial dan identifikasi variabel proses untuk difokuskan pada reduksi kejadian atau kondisi deteksi kegagalan.

d. Mengembangkan daftar ranking (peringkat) moda kegagalan potensial, untuk menetapkan sistem prioritas pertimbangan tindakan yang tepat.

e. Membuktikan hasil proses manufaktur atau perakitan.

Metodologi analisis dan efek kegagalan dalam FMEA meliputi tahapan- tahapan dibawah ini yaitu:

1. Failure Mode.

Kegagalan adalah ketidakmampuan suatu sistem (produk/proses) untuk menjalankan fungsi yang dikandungnya sebagaimana mestinya.Moda kegagalan adalah kejadian yang menyebabkan terjadinya kegagalan fungsi.

2. Effect (Severity).

Severity merupakan tingkat keseriusan yang terjadi akibat suatu moda kegagalan.Nilai yang digunakan untuk menggambarkan tingkat keseriusan suatu kegagalan berdasarkan kriteria pada Tabel 2.1.

Tabel 2.1 Kriteria Nilai Severity Effect Severity

Rating Kriteria (Customer Effect) Tanpa

efek

1 Tanpa efek pada performansi sistem atau pada proses berikutnya

Minor 2 Nasabah tidak terpengaruh. Efek yang sangat ringan pada performansi produk dan proses kredit.

Sedang 3 Nasabah tidak puas. Efek yang sedang pada performansi produk dan proses kredit

Tinggi 4 Nasabah tidak puas dan membuat pelaporan tertulis. Efek yang tinggi pada performansi produk dan proses kredit Berbahaya

tanda ada peringatan

5 Kegagalan akan terjadi tanpa ada pemberitahuan dan kegagalan mempengaruhi nama baik perusahaan

3. Causes (Occurrence).

Occurrence adalah ukuran seberapa sering penyebab potensial terjadi.Kriteria nilai yang digunakan untuk menggambarkan frekuensi penyebab kegagalan dapat dilihat pada Tabel 2.2.

Tabel 2.2 Kriteria Nilai Occurrence Probability of

failure

Occurrence

Rating Criteria

Hampir tidak

ada 1 Sesuai SLA

Rendah 2 1-15 paket berkas dalam waktu 1 bulan Sedang 3 16-30 paket berkas dalam waktu 1 bulan Tinggi 4 31-50 paket berkas dalam waktu 1 bulan Sangat tinggi 5 >50 paket berkas dalam waktu 1 bulan

4. Controls (Detection)

Detection merupakan tingkat ketelitian alat deteksi (pengendalian) yang digunakan.Kriteria nilai yang digunakan untuk menggambarkan frekuensi penyebab kegagalan dapat dilihat pada Tabel 2.3.

Tabel 2.3 Kriteria Nilai Detection Detection Detection

Rating Criteria

Hampir

tidak pasti 5

Sistem kendali tidak dapat mendeteksi moda

kegagalan sama sekali atau bahkan tidak memiliki alat deteksi.

Sedikit 4

Sistem kendali memiliki kemampuan yang sedikit untuk mendeteksi penyebab kegagalan dan moda kegagalan berikutnya.

Rendah 3 Sistem kendali memiliki kemampuan yang rendah untuk mendeteksi penyebab kegagalan dan moda

kegagalan berikutnya.

Tinggi 2 Sistem kendali memiliki kemampuan yang tinggi untuk mendeteksi penyebab kegagalan dan moda kegagalan berikutnya.

Hampir pasti 1 Sistem kendali hampir dipastikan dapat mendeteksi moda kegagalan.

5. RiskPriorityNumber (RPN).

RiskPriorityNumber merupakan angka yang menyatakan skala prioritas.RPN merupakan hasil perkalian severity, occurrence, dan detection.

RPN = S𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒𝑒 × 𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑂𝑒𝑒𝑒𝑒𝑒𝑒𝑂𝑂𝑂𝑂𝑒𝑒 × 𝐷𝐷𝑒𝑒𝑒𝑒𝑒𝑒𝑂𝑂𝑒𝑒𝑒𝑒𝐷𝐷𝑂𝑂 . . . . (2.1)

2.8 Standard Operating Procedure

Standard Operating Precedure (SOP) merupakan pedoman yang berisi prosedur operasional standar yang ada dalam suatu organisasi yang digunakan untuk memastikan bahwa setiap keputusan, langkah, atau tindakan, dan penggunaan fasilitas pemerosesan yang dilaksanakan oleh orang-orang di dalam suatu organisasi, telah berjalan secara efektif (dan efisien), konsisten, dan sistematis (Rudi,2002).

Empat poin yang disebutkan pada akhir kalimat merupakan ciri-ciri SOP yang baik dan bermanfaat bagi organisasi yaitu (Rudi, 2002):

1. Efektif (dan Efisien).

Makna kata efektif adalah sesuai atau melakukan sesuatu tepat (do the right thing).Sedangkan makna kata efisien adalah melakukan sesuatu dengan tepat (do the thing right).Banyak pendapat yang menyatakan apabila telah mencapai efektifitas, maka secara otomatis efisiensi tercapai.Karena jika melakukan hal yang tepat maka sudah dilakukan dengan tepat.Namun pendapat ini belum pasti benar karena efisiensi sangat tergantung pada situasi dan kondisi yang dihadapi.

2. Konsisten.

Dalam penerapannya, SOP harus diterapkan secara konsisten baik untuk hal yang sama dalam tempat yang sama maupun tempat yang berbeda.

Konsisten dalam SOP dapat diartikan sebagai penerapan secara standar dan sama untuk semua prosedur yang sama dan semua bagian yang organisasi yang harus menerapkan prosedur tersebut.

3. Standar.

Standar erat kaitannya dengan konsisten.Konsisten mengarah pada pelaksanaan suatu prosedur, sedangkan standar mengarah pada isi prosedur tersebut. Prosedur kegiatan formal yang standar harus dapat dimengerti dan pemahaman yang sama oleh semua orang.

4. Sistematis.

Sistematis dapat diartikan tersusun secara rapi, teratur, yang merupakan syarat mutlak dari sebuah pedoman yang efektif.Sistematika dalam SOP dibagi menjadi 2 yaitu sistematika tampilan dan penjelasan.Kedua

sistematika harus dipenuhi agar SOP dapat dipahami secara benar dan mudah.

Sebagai suatu manual prosedur, SOP harus disusun agar dapat memenuhi kebutuhan user secara spesifik. Kebutuhan prosedur operasional standar dari suatu organisasi tidak sama dengan organisasi lainnya, meskipun perbedaannya sangat kecil. Oleh karena itu SOP harus disusun agar dapat memenuhi tujuh criteria (The Seven Criterias of Manual) yang menyebabkan SOP suatu organisasi berbeda dengan organisasi lainnya. Tujuh kriteria manual tersebut yaitu (Rudi, 2002):

a. Khas/ spesifik (Specific).

b. Lengkap prosedur (Complete).

c. Jelas dan mudah dipahami (Understandable).

d. Layak-terap (Applicable).

e. Layak-control (Controllable).

f. Layak-audit (Auditable).

g. Layak-ubah (Changeable).

2.8.1 Unsur-unsur SOP

Efektifitas SOP sangat bergantung pada unsur-unsur yang membangunnya.Unsur-unsur tersebut dapat berubah sesuai dengan kebutuhan organisasi.Unsur-unsur SOP bermanfaat untuk menjadi rujukan penyusunan dan kontrol pelaksanaan penyusunan SOP. Unsur-unsur SOP meliputi (Rudi, 2002):

1. Tujuan.

Setiap SOP harus memiliki tujuan karena pengambilan keputusan atau tindakan dilakukan berdasarkan tujuannya.Tujuan penyusunan SOP harus dinyatakan dengan jelas agar dapat menjadi dasar atau landasan dalam setiap prosedur dan langkah-langkah kegiatan yang terdapat dalam SOP tersebut.

2. Kebijakan.

SOP harus dilengkapi dengan pernyataan kebijakan-kebijakan yang terkait, yang mendukung pelaksanaan prosedur secara efektif dan efisien.

Misalnya pada prosedur produksi tercangkup kebijaksanaan tentang jumlah dan kualitas bahan baku, jumlah dan kualitas bahan pendukung, jumlah jam produksi, jenis mesin yang digunakan, pelaksanaan dan penanggung jawab, dll

3. Petunjuk operasional.

Petunjuk operasional bukanlah sebuah narasi dari prosedur operasional melainkan suatu prosedur bagaimana cara pengguna membaca pedoman atau panduan prosedur operasional secara benar.

4. Pihak yang terlibat.

Pihak yang terlibat digunakan sebagai panduan penyusunan mengenai orang atau fungsi apa saja yang terlibat dalam pelaksanaan suatu prosedur.

5. Formulir.

Formulir merupakan bentuk standar dari dokumen-dokumen kosong atau blanko yang digunakan dalam menjalankan tertentu dalam SOP sebagai media yang menghubungkan keputusan dan pelaksanaan kegiatan antara pihak-pihak terlibat.

6. Masukan.

Tahapan masukan meliputi aktivitas pengisian formulir, blanko, atau dokumen.Setelah formulir sebagai media masukan disiapkan, maka kegiatan dalam sistem bisa dilakukan dengan asumsi bahwa kualitas data telah memenuhi syarat.

7. Proses.

Proses adalah tahapan lanjutan setelah tahapan masukan dalam sistem.

Proses dapat terdiri dari satu atau lebih sub proses. Proses merupakan kegiatan yang berfungsi mengubah masukan menjadi keluaran.

8. Laporan.

Laporan adalah rangkaian dari sistem, yang merupakan keluaran dari sistem. Isi yang terdapat dalam laporan merupakan hasil pemerosesan dan dapat digunakan sebagai sumber pengambilan keputusan.

9. Validasi.

Validasi bertujuan untuk memastikan bahwa semua keputusan yang diambil dan kegiatan yang dilakukan telah valid.

10. Kontrol.

Suatu organisasi harus melengkapi prosedurnya dengan kontrol memadai seperti mekanisme audit dan pengecekan (counter-check) secara berkala.

Unsur-unsur tersebut merupakan acuan dalam melakukan observasi, menyusun, dan mengimplementasikan SOP.

2.8.2 Metode dan Teknik Penyusunan SOP.

Untuk penyusunan dan pengembangan Standard Operating Prosedure (SOP), terdapat beberapa metode dan teknik-teknik yang dapat digunakan. Pemilihan metode yang akan digunakan tergantung dari kebutuhan masing-masing organisasi.

Sedangkan dalam menentukan teknik yang akan digunakan, organisasi harus mempertimbangkan kemudahan pengguna dalam memahami SOP secara tepat.

Metode penyusunan dan pengembangan Standard Operating Procedure meliputi (Rudi, 2002):

1. Penyusunan baru.

Penyusunan baru merupakan pilihan metode yang digunakan untuk membuat prosedur operasional standar yang baru, sebelumnya belum ada di dalam organisasi. Penyusunan baru dapat digunakan pada dua kondisi yaitu:

a. Prosedur operasional standar belum ada dalam organisasi, artinya baru dijalankan setelah SOP bersangkutan selesai dibuat.

b. Prosedur operasional standar telah ada dalam perusahaan, namun belum ada SOP tertulis yang disajikan secara sistematis.

2. Pengembangan sebagian.

Pengembangan sebahagian merupakan perbaikan yang dilakukan terhadap satu atau lebih StandardOperating Prosedure(SOP) dari buku pedoman SOP.

3. Pengembangan keseluruhan.

Pengembangan keseluruhan merupakan perbaikan yang dilakukan terhadap seluruh ini dari buku pedoman StandardOperating Prosedure(SOP).

4. Pengembangan berkala.

Pengembangan berkala merupakan perbaikan StandardOperating Prosedure(SOP) yang dilakukan secara rutin dan sudah terjadwal.

Untuk memudahkan pengguna dalam memahami StandardOperating Prosedure(SOP) dengan tepat, beberapa organisasi dapat dikombinasikan teknik- teknik penyusunan StandardOperating Prosedure(SOP). Teknik-teknik yang dapat digunakanuntuk penyusunan dan pengembangan StandardOperating Prosedure (SOP) antara lain (Rudi,2002):

1. Teknik Naratif.

Teknik naratif adalah merupakan teknik yang menggunakan kekuatan narasi dan penjelasan dengan kalimat untuk menjelaskan langkah-langkah kegiatan yang berkaitan dengan operasional maupun administrasi.

2. Teknik Bagan Arus.

Teknik bagan arus merupakan teknik yang menggunakan symbol-simbol yang khas untuk menjelaskan langkah-langkah kegiatan.Setiap symbol mempresentasikan makna tertentu dari kegiatan, keputusan, dokumen, laporan, media penyimpanan, tanda penghubung, dan sebagainya.

3. Teknik Tabular.

Teknik tabular biasanya digunakan untuk melakukan analisis kegiatan dalam penyusunan SOP. Selain itu, teknik dapat digunakan untuk pengaturan jadwal kegiatan berulang.

4. Teknik Campuran.

Teknik campuran merupakan gabungan dari teknik naratif, bagan arus dan tebular.Kombinasi ketiga teknik penyusunan SOP ini digunakan untuk tujuan menyajikan SOP yang dapat dipahami oleh semua yang telibat dan berkepentingan.

2.9 Review Penelitian Sebelumnya

Peninjauan ulang (review) dilakukan terhadap artikel, jurnal, dan penelitian- penelitian yang pernah dilakukan sebelumnya.Peninjauan ulang dilakukan untuk mendapatkan informasi dari penelitian sebelumnya yang sejalan dengan penelitian yang dilakukan.Tujuannya untuk mengetahui variable-variabel, metpode pemecahan, dan hasil yang diperoleh dari penelitian sebelumnya yang mendukung penyelesaian penelitian ini.Penelitian terdahulu yang ditinjau kembali (di review) dapat dilihat pada

Tabel Beberapa penelitian terdahulu yang digunakan sebagai pertimbangan dalam penelitian ini dapat dilihat pada Tabel 2.5.

Tabel 2.5Review Penelitian Terdahulu

Penulis Judul Variabel Metode

Masoud Hekmatpanah, Arash Shahin, dan Natraj

Ravichandra.

(2011)

The Application of FMEA in The Oil Industry in Iran:

The Case of Four Litre Oil Canning

Process of Sepahan Oil Company

Personnel, equipment, materials, schedules.

Failure modes and effect analysis (FMEA).

Tabel 2.5 (Lanjutan)

Penulis Judul Variabel Metode

Vaduva Alina Maria (2011).

Lean Management in Banking.

Waste, employee knowledge and empowerment,

kepuasan konsumen.

Lean Management.

Purwani, Eka, (2012).

Perancangan

Standarisasi Peta Proses Service dengan Metode Lean Six Sigma.

MTTR (Mean Time to Recovery).

Lean Six Sigma, DMAIC, Peta Proses.

Kung, Yu-Hu, (2012).

Integrating Fuzzy inference and FMEA to Prioritize Service

Failure Risk

Waste Failure modes and

effect analysis (FMEA), Fuzzy Risk Assessment Method.

Desrianto A. Peningkatan Strategic Lean Service,

Prayogi dan Moses L. Singgih.

Pelayanan

Nasabah Pada Proses

Pembiayaan (Studi Kasus: Bank Jatim Syariah Surabaya).

objectives, job description, tools.

Balanced

Scorecard,dan,House of Quality (HOQ).

Taqwanur, Suparno

Penerapan Lean Thinking Untuk Meningkatkan

Kinerja Divisi Trucking PT.

JPEK

Waste Lean Thinking,

VALSAT

BAB 3

GAMBARAN UMUM PERUSAHAAN

3.1 Visi dan Misi Perusahaan

Visi Bank XYZ adalah menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Adapun misi Bank XYZ adalah:

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

3.2 Struktur Organisasi

Pelaksanaan kegiatan Bank XYZ akan dapat berjalan dengan baik jika ditetapkan fungsi manajemen dengan tepat yang terdiri dari perencanaan,

pengorganisasian, pengarahan, dan pengawasan. Hal ini dengan adanya struktur organisasi yang merupakan

Divisi Kredit Konsumer

Kepala Sentra Kredit Konsumer

Regional Sales Manager

Manager Collection

Supervisor Administrasi Kredit

Manager Kredit Konsumer

Account Officer Collection Area Sales

Manager

Account Officer Sales Account Officer

Analis Administrasi Kredit

bagian yang menggambarkan hubungan kerjasama antara dua orang atau lebih dengan tugas yang saling berkaitan untuk pencapaian suatu tujuan tertentu.

Gambar 3.1 Struktur Organisasi Kredit Konsumer Bank XYZ

Gambar 3.1 menunjukkan struktur organisasi kredit konsumer Bank XYZ dimana dalam menjalankan proses bisnis kredit konsumer dibutuhkan dua bagian penting yaitu bagian pemasaran (Regional Sales) dan bagian proses kredit (Kepala Sentra Kredit Konsumer).