SINKRONISASI KOMPONEN KECERDASAN EMOSIONAL DAN PENGARUHNYA TERHADAP TINGKAT PEMAHAMAN AKUNTANSI

DALAM SISTEM PENDIDIKAN TINGGI AKUNTANSI RISSYO MELANDY RM, SE

FITRI WIDIASTUTI, SE NURNA AZIZA, SE, M.SI, AK

ABSTRACT

This research are to test do emotional intellegence consisting of five component that is recognition self awareness, self regulation, motivation, empathy, and social skills have an effect on to storey level understanding of accountancy. This research also aim to know the relationship between five component emotional quotient in the influence to storey level understanding of accountancy.

Measuring instrument to measure storey level understanding of accountancy is average point of accountancy that is PA1, PA2, AKM1, AKM2, AKL1, AKL2, AU1, AU2 And TA. That Analyzer used is simple linear regression and multiple regression analysis. Result of analysis express that recognition self awareness, self regulation and motivation have relationship between emotional quotient component. Beside to the self awareness, self regulation, motivation, social skill and empathy do not have an effect on by signifikan.

Many other faktor which influence storey level understanding of accountancy like mental stress faktor, and etc. Result of this research can give contribution to university in order to compiling curriculum and can give input to student in order to developing emotional intellegence and self trust.

Key words : self awareness, self regulation, motivation, empathy, social skills, self trust, level understanding of accountancy, accounting studied system.

1. Latar Belakang

Perkembangan dunia globalisasi sekarang ini telah membawa pengaruh yang besar dalam sistem pendidikan akuntansi. Banyaknya tekhnologi yang berkembang sekarang ini seperti internet, komputerisasi dan sebagainya sangat memudahkan seorang mahasiswa dalam mengembangkan ilmu pengetahuannya. Namun, tekhnologi yang semakin berkembang tersebut bukanlah jaminan bagi dunia pendidikan untuk berhasil dan mencapai hasil yang maksimal. Hal ini sangat tergantung dari konsistensi dunia pendidikan di Indonesia itu sendiri. Salah satu faktor yang dapat mendukung keberhasilan pendidikan tinggi akuntansi adalah sikap dan mental mahasiswa dalam mengembangkan kepribadiannya. Kemampuan untuk mengembangkan kepribadian mahasiswa pada masa sekarang ini lebih dikenal dengan istilah Emotional Quotient (EQ) atau kecerdasan emosional.

Kecerdasan emosional (Goleman, 2000) merupakan kemampuan merasakan, memahami dan secara efektif menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawi. Dengan kemampuan ini maka mahasiswa akan mampu untuk mengenal siapa dirinya, mengendalikan dirinya, memotivasi dirinya, berempati terhadap lingkungan sekitarnya dan memiliki keterampilan social yang akan meningkatan kualitas pemahaman mereka tentang akuntansi karena adanya proses belajar yang didasari oleh kesadaran mahasiswa itu sendiri.

Dalam kehidupan dunia kerja sekarang ini, para pemberi kerja umumnya tidak hanya melihat pada kemampuan tekhnik saja melainkan adanya kemampuan dasar lain sepert kemampuan mendengarkan, berkomunikasi lisan, adaptasi, kreatifitas, ketahanan mental terhadap kegagalan, kepercayaan diri, motivasi, kerjasama tim dan keinginan

untuk memberi kontribusi terhadap perusahaan. Hal tersebut ditunjukkan oleh hasil survey di Amerika serikat yang menyingkapkan bahwa lebih dari setengah pekerja kurang memiliki motivasi untuk terus belajar dan meningkatkan diri melalui pekerjaan mereka, dan hanya 19 % dari pekerja Amerika yang melamar untuk pekerjaan tingkat pelaksana mempunyai disiplin diri cukup untuk bekerja (Goleman, 2003).

Sistem pembelajaran mahasiswa akuntansi pada pendidikan tinggi akan sangat dipengaruhi oleh kecerdasan emosional mahasiswa itu sendiri. Kecerdasan emosional ini mampu melatih kemampuan mahasiswa tersebut, yaitu kemampuan untuk mengelola perasaannya, kemampuan untuk memotivasi dirinya, kesanggupan untuk tegar dalam menghadapi frustasi, kesanggupan mengendalikan dorongan dan menunda kepuasan sesaat, mengatur suasana hati yang reaktif, serta mampu berempati dan bekerja sama dengan orang lain. Kemampuan-kemampuan ini mendukung seorang mahasiswa dalam mencapai tujuan dan cita-citanya.

Penelitian terdahulu yang pernah dilakukan adalah penelitian Sri suryaningsum dan Eka indah trisnawati (2003) yang meneliti mengenai pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntasi yang memberikan hasil bahwa kecerdasan emosional tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi. Selain itu pula penelitian yang dilakukan oleh Sri Suryaningsum, sucahyo Heriningsih dan Afifah Afuwah (2004) yang meneliti tentang pengaruh pendidikan tinggi akuntansi terhadap kecerdasan emosional memberikan hasil bahwa adanya perbedaan kecerdasan emosional antara mahasiswa junior dan mahasiswa tingkat akhir jurusan akuntansi.

Pada penelitian ini akan melihat sinkronisasi antara kelima komponen kecerdasan emosional dan pengaruhnya terhadap tingkat pemahaman akuntansi dalam

sistem pendidikan tinggi akuntansi dengan mengambil sample mahasiswa pada tiga universitas negeri yang ada di Sumatera. Penelitian ini juga akan melihat pengaruh antara komoponen kecerdasan emosional terhadapt tingkat pemahaman akuntansi baik secara parsial maupun secara simultan.

2. Rumusan Masalah

Berdasarkan hal diatas, maka dengan ini peneliti mengajukan research question sebagai berikut:

1. Apakah terdapat sinkronisasi atau hubungan positif antar komponen kecerdasan emosional

2. Apakah kecerdasan emosional berpengaruh terhadap tingkat pemahaman akuntansi.

3. Tujuan & Manfaat

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai Sinkronisasi atau hubungan positif antar komponen kecerdasan emosional dan Pengaruh Kecerdasan emosional terhadap tingkat pemahaman akuntansi.

Hasil penelitian ini diharapkan dapat menjadi pedoman dan masukan bagi pendidikan tinggi akuntansi dalam menyusun sistem pendikan akuntansi dalam rangka menciptakan lulusan yang handal, berkualitas dan mampu bersaing pada dunia kerja.

Penelitian ini juga diharapkan diharapkan sebagai masukan bagi mahasiswa dalam mengembangkan kecerdasan emosional mereka demi mencapai suatu kesuksesan..

4. Kerangka Teoritis dan pengembangan hipotesis 4.1 Kecerdasan Emosional

C.P. Chaplin (1975) memberikan pengertian kecerdasan sebagai Tkemampuan menghadapi dan menyesuaikan diri terhadap situasi baru secara cepat dan efektifT.

Sementara itu, Anita E. Woolfolk (1975) mengemukan bahwa menurut teori lama, kecerdasan meliputi tiga pengertian, yaituT : (1) kemampuan untuk belajar; (2) keseluruhan pengetahuan yang diperoleh; TdanT (3) kemampuan untuk beradaptasi dengan dengan situasi baru atau lingkungan pada umumnya.

Emosi adalah hal begitu saja terjadi dalam hidup Anda. Anda menganggap bahwa perasaan marah, takut, sedih, senang, benci, cinta, antusias, bosan, dan sebagainya adalah akibat dari atau hanya sekedar respon Anda terhadap berbagai peristiwa yang terjadi pada Anda. Membahas soal emosi maka sangat eratan kaitannya dengan kecerdasan emosi itu sendiri dimana merupakan kemampuan seseorang untuk memotivasi diri sendiri, bertahan menghadap frustasi, mengendalikan dorongan hati (kegembiraan, kesedihan, kemarahan, dan lain-lain) dan tidak melebih-lebihkan kesenangan, mengatur suasana hati dan mampu mengendalikan stres.

Daniel Goleman (1999), merupakan salah seorang yang mempopulerkan jenis kecerdasan manusia lainnya yang dianggap sebagai faktor penting yang dapat mempengaruhi terhadap prestasi seseorang, yakni TKecerdasan Emosional, Tyang kemudian kita mengenalnya dengan sebutan TEmotional Quotient (EQ).T Goleman mengemukakan bahwa kecerdasan emosi merujuk pada kemampuan Tmengenali perasaan kita sendiri dan perasaan orang lain, kemampuan memotivasi diri sendiri dan kemampuan mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lainT.

Menurut hemat peneliti sesungguhnya penggunaan istilah EQ ini tidaklah sepenuhnya tepat dan terkesan Tsterotype T(latah) mengikuti popularitas IQ yang lebih dulu dikenal orang. Penggunaan konsep TQuotientT dalam EQ belum begitu jelas perumusannya. Berbeda dengan IQ, pengertian TQuotientT disana sangat jelas menunjuk

kepada hasil bagi antara usia mental (Tmental ageT) yang dihasilkan melalui pengukuran psikologis yang ketat dengan usia kalender (Tchronological ageT). Terlepas dari

“kesalahkaprahan” penggunaan istilah tersebut, ada satu hal yang perlu digarisbawahi dari para “penggagas beserta pengikut kelompok kecerdasan emosional”, bahwasanya potensi individu dalam aspek-aspek “non-intelektual” yang berkaitan dengan sikap, motivasi, sosiabilitas, serta aspek – aspek emosional lainnya, merupakan faktor-faktor yang amat penting bagi pencapaian kesuksesan seseorang.

Berbeda dengan kecerdasan intelektual (IQ) yang cenderung bersifat permanen, kecakapan emosional (EQ) justru lebih mungkin untuk dipelajari dan dimodifikasi kapan saja dan oleh siapa saja yang berkeinginan untuk meraih sukses atau prestasi hidup. Kecerdasan emosional juga mencakup kesadaran diri dan kendali dorongan hati, ketekunan, semangat dan motivasi diri dan kendali dorongan hati, ketekunan, semangat dan motivasi diri, empati dan kecakapan sosial. Ketrampilan yang berkaitan dengan kecerdasan emosi antara lain misalnya kemampuan untuk memahami orang lain, kepemimpinan, kemampuan membina hubungan dengan orang lain, kemampuan berkomunikasi, kerjasama tim, membentuk citra diri positif, memotivasi dan memberi inspirasi dan sebagainya.

4.2 Komponen Kecerdasan Emosional

Menurut Goleman (2000) terdapat lima dimensi atau komponen kecerdasan emosional (EQ) yang keseluruhannya diturunkan menjadi dua puluh lima kompetensi.

Apabila kita menguasai cukup enam atau lebih kompetensi yang menyebar pada kelima dimensi (EQ) tersebut, akan membuat seseorang menjadi profesional yang handal.

Kelima dimensi atau komponen tersebut adalah:

1. Pengenalan diri (Self awareness), artinya mengetahui keadaan dalam diri, hal yang

lebih disukai, dan intuisi. Kompetensi dalam dimensi pertama adalah mengenali emosi sendiri, mengetahui kekuatan dan keterbatasan diri, dan keyakinan akan kemampuan sendiri.

2. Pengendalian diri (self regulation), artinya mengelola keadaan dalam diri dan sumber daya diri sendiri. Kompetensi dimensi kedua ini adalah menahan emosi dan dorongan negatif, menjaga norma kejujuran dan integritas, bertanggung jawab atas kinerja pribadi, luwes terhadap perubahan, dan terbuka terhadap ide-ide serta informasi baru.

3. Motivasi (motivation), artinya dorongan yang membimbing atau membantu peraihan sasaran atau tujuan. Kompetensi dimensi ketiga adalah dorongan untuk menjadi lebih baik, menyesuaikan dengan sasaran kelompok atau organisasi, kesiapan untuk memanfaatkan kesempatan, dan kegigihan dalam memperjuangkan kegagalan dan hambatan.

4. Empati (empathy), yaitu kesadaran akan perasaan, kepentingan, dan keprihatinan orang. Dimensi keempat terdiri dari kompetensi understanding others, developing others, customer service, menciptakan kesempatan-kesempatan melalui pergaulan

dengan berbagai macam orang, membaca hubungan antara keadaan emosi dan kekuatan hubungan suatu kelompok.

5. Keterampilan sosial (social skills), artinya kemahiran dalam menggugah tanggapan yang dikehendaki oleh orang lain. Diantaranya adalah kemampuan persuasi, mendengar dengan terbuka dan memberi pesan yang jelas, kemampuan menyelesaikan pendapat, semangat leadership, kolaborasi dan kooperasi, serta team building.

TABEL 2.1

KERANGKA KERJA KECAKAPAN EMOSI Kecakapan pribadi

menentukan bagaimana kita mengolah diri sendiri

Kecakapan Sosial

menentukan bagaimana kita menangani suatu hubungan

Kesadaran Diri

mengetahui kondisi diri sendiri, kesukaan, sumberdaya dan intuisi

• Kesadaran emosi : mengenali emosi diri sendiri dan efeknya

• Penilaian diri secara teliti : mengetahui kekuatan dan batas- batas diri sendiri.

• Percaya diri : keyakinan tentang harga diri dan kemampuan sendiri.

Pengaturan diri

mengelola kondisi, implus, dan sumberdaya diri sendiri.

• Kendali diri : mengelola emosi dan desakan hati yang merusak.

• Sifat dapat dipercaya : memelihara norma kejujuran dan integritas

• Kewaspadaan : bertanggung jawab atas kinerja pribadi

• Adaptibilitas : keluwesan dalam menghadapi perubahan

• Inovasi : mudah menerima dan terbuka terhadap gagasan, pendekatan dan informasi baru

Motivasi

kecenderungan emosi yang mengantar atau memudahkan peraihan sasaran.

• Dorongan prestasi : dorongan untuk menjadi lebih baik atau memnuhi standar keberhasilan

• Komitmen : menyesuaikan diri dengan sasaran kelompok atau perusahaan

• Inisiatif : kesiapan untuk memanfaatkan kesempatan

Empati

kesadaran terhadap perasaan, kebutuhan, dan kepentingan orang lain

• Memahami orang lain : mengindra perasaan dan perspektif orang lain dan menunjukkan minat aktif terhadap kepentingan mereka.

• Orientasi pelayanan: mengantisipasi, mengenali dan berusaha memenuhi kebutuhan pelanggan

• Mengembangkan orang lain: merasakan kebutuhan perkembangan orang lain dan berusaha menumbuhkan kemampuan mereka.

• Mengatasi keseragaman : menumbuhkan peluang melalui pergaulan dengan bermacam-macam orang.

• Kesadaran politis : mampu membaca arus emosi sebuah kelompok dan hubungannya dengan kekuasaan.

Keterampilan sosial

kepintaran dalam menggugah tanggapan yang dikehendaki pada orang lain.

• Pengaruh : memiliki taktik untuk melakukan persuasi

• Komunikasi : mengirimkan pesan yang jelas dan meyakinkan

• Kepemimpinan : membangkitkan inspirasi dan memandu kelompok dan orang lain

• Katalisator perubahan : memulai dan mengelola perubahan

• Manajemen konflik : negosiasi dan pemecahan silang pendapat

• Pengikat jaringan : menumbuhkan hubungan sebagai alat

• Kolaborasi dan kooperasi : kerja sama

• Optimisme : kegigihan dalam memperjuangkan sasaran kendati ada halangan dan kegagalan.

dengan orang lain demi tujuan bersama

• Kemampuan tim : menciptakan sinergi kelompok dalam memperjuangkan tujuan bersama.

Sumber : Goleman (2003)

4.3 Pemahaman Akuntansi

Paham dalam kamus besar bahasa indonesia memiliki arti pandai atau mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan memahami atau memahamkan. Ini berarti bahwa orang yang memiliki pemahaman akuntansi adalah orang yang pandai dan mengerti benar akuntansi

Ukuran tingkat pemahaman akuntansi pada penelitian ini dilihat dari nilai mata kuliah akuntansi yaitu pengantar akuntansi 1, pengantar akuntansi 2, akuntansi keuangan menengah 1, akuntansi keuangan menengah 2, akuntansi keuangan lanjutan 1, akuntansi keuangan lanjutan 2, auditing 1, auditing 2 dan teori akuntansi.

Hal ini sama dengan penelitian Trisnawati dan Suryaningrum (2003) yang menggunakan rata-rata nilai mata kuliah akuntansi sebagai alat ukur tingkat pemahaman akuntansinya. Nilai mata kuliah tersebut dijadikan ukuran tingkat pemahaman akuntansi karena semua mata kuliah tersebut telah menggambarkan keseluruhan dari akuntansi itu sendiri.

Pengendalian Diri

Motivasi

Pengenalan Diri Empati

Keterampilan Sosial

Pengenalan Diri

Motivasi

Pengendalian Diri Empati

Keterampilan Sosial

Pengenalan Diri

Pengendalian Diri

Motivasi Tingkat Pemahaman Akuntansi

Empati

Keterampilan Sosial

Pengenalan Diri

Pengendalian Diri

Empati Motivasi

Keterampilan Sosial

Pengenalan Diri

Pengendalian Diri

Keterampilan Sosial Motivasi

Empati

4.4 Kerangka Analisis

Gambar 1 Kerangka Analisis

4.5 Pengembangan Hipotesis

• Pengenalan Diri

Gea et al. (2002) menjelaskan bahwa mengenal diri berarti memahami kekhasan fisiknya, kepribadian, watak dan temperamennya, mengenal bakat bakat alamiah yang di milikinya serta punya gambaran atau konsep yang jelas tentang diri sendiri dengan segala kesulitan dan kelemahannya. Hal ini menunjukkan bahwa adanya sinkronisasi antara pengendalian diri, motivasi, empati dan keterampilan social terhadap pengenalan diri dalam pengaruhnya terhadap pemahaman akuntansi. Berdasarkan pendapat diatas, maka peneliti menetapkan hipotesis sebagai berikut :

H1 : Pengendalian diri berhubungan postif terhadap pengenalan diri H2 : Motivasi berhubungan positif terhadap pengenalan diri

H3 : Empati berhubungan positif terhadap pengenalan diri

H4 : Keterampilan sosial berhubungan positif terhadap pengenalan diri H5 : Pengenalan diri berpengaruh terhadap tingkat pemahaman akuntansi

• Pengendalian Diri

Pengendalian diri merupakan pengelolaan emosi yang berarti menangani perasaan agar perasaan dapat terungkap dengan tepat. Hal ini merupakan kecakapan yang sangat bergantung pada kesadaran diri. Emosi dikatakan berhasil dikelola apabila mampu menghibur diri ketika ditimpa kesedihan, dapat melepas kecemasan, kemurungan atau ketersinggungan dan bangkit kembali dengan cepat dari semua itu.

Sebaliknya orang yang buruk kemampuannya dalam mengelola emosi akan terus menerus bertarung melawan perasaan murung atau melarikan diri pada hal-hal negatif yang merugikan dirinya sendiri. Dengan melihat adanya sikronisasidiatas maka dengan ini peneliti menetapkan hipotesis sebagai berikut:

H6 : Pengenalan diri berhubungan positif terhadap pengendalian diri H7 : Motivasi berhubungan positif terhadap pengendalian diri

H8 : Empati berhubungan positif terhadap pengendalian diri

H9 : Keterampilan sosial berhubungan positif terhadap pengendalian diri H10 : Pengendalian diri berpengaruh terhadap tingkat pemahaman akuntansi

• Motivasi

Menurut Terry (dalam Deliarnov, 1996), motivasi didefinisikan sebagai keinginan (desire) dari dalam yang mendorong seseorang untuk bertindak. O` Donnel (dalam Deliarnov,1996), menggambarkan motivasi sebagai dorongan dan usaha untuk memenuhi atau memuaskan suatu kebutuhan (a want) atau suatu tujuan (a goal).

Sedangkan menurut Gea et al. (2002), motivasi adalah kekuatan atau daya dorong yang menggerakkan sekaligus mengarahkan kehendak dan perilaku seseorang dan segala kekuatannya untuk mencapai tujuan yang diinginkannya, yang muncul dari keinginan memenuhi kebutuhannya. Dari pandapat diatas peneliti menetapkan hipotesis sebagai berikut :

H11 :Pengenalan diri berhubungan positif terhadap motivasi H12 : Pengendalian diri berhubungan positif terhadap motivasi H13 : Empati berhubungan positif terhadap motivasi

H14 : Keterampilan sosial berhubungan positif terhadap motivasi H15 : Motivasi berpengaruh terhadap tingkat pemahaman akuntansi

• Empati

Stein dan Howard (2002) mendefinisikan empati sebagai kemampuan untuk menyadari, memahami dan menghargai perasaan dan pikiran orang lain. Empati adalah

“menyelaraskan diri” (peka) terhadap apa, bagaimana dan latar belakang perasaan dan pikiran orang lain sebagaimana orang tersebut merasakan dan memikirkannya. Bersikap empatik artinya mampu “membaca orang lain dari sudut pandang emosi”. Orang yang empatik, peduli pada orang lain dan memperlihatkan minat dan perhatiannya pada mereka. Empati juga dapat diartikan sebagai kemampuan untuk melihat dunia dari sudut pandang orang lain, kemampuan untuk menyelaraskan diri dengan yang mungkin

dirasakan dan dipikirkan orang lain tentang suatu situasi betapapun berbedanya pandangan itu dengan pandangan kita. Dari pendpat diatas peneliti menetapkan hipotesis sebagai berikut :

H16 : Pengenalan diri berhubungan positif terhadap empati H17 : Pengendalian diri berhubungan positif terhadap empati H18 : Motivasi berhubungan positif terhadap empati

H19 : Keterampilan sosial berhubungan positif terhadap empati H20 : Empati berpengaruh terhadap tingkat pemahaman akuntansi

• Keterampilan Sosial

Menurut Jones (1996), kemampuan membina hubungan dengan orang lain adalah serangkaian pilihan yang dapat membuat anda mampu berkomunikasi secara efektif dengan orang yang berhubungan dengan anda atau orang lain yang ingin anda hubungi. Serangkaian pilihan anda meliputi pikiran, perasaan dan tindakan. Cadangan kemampuan anda untuk membina hubungan dengan orang lain terdiri atas sumber dan kekurangan anda dalam tiap bidang kemampuan. Sesungguhnya karena tidak dimilikinya keterampilan-keterampilan semacam inilah yang menyebabkan seseorang seringkali dianggap angkuh, mengganggu atau tidak berperasaan. Dari hal diatas maka peneliti menetapakn hipotesis sebagai berikut :

H21 : Pengenalan diri berhubungan positif terhadap keterampilan sosial H22 : Pengendalian diri berhubungan positif terhadap keterampilan sosial H23 : Motivasi berhubungan positif terhadap keterampilan sosial

H24 : Empati berhubungan positif terhadap keterampilan sosial

H25 : Keterampilan sosial berpengaruh terhadap tingkat pemahaman akuntansi

• Pengaruh Lima Komponen EQ secara bersama-sama terhadap tingkat pemahaman akuntansi.

Kecerdasan yang terdiri dalam lima komponen yaitu penenalan diri, pengendalian diri, motivasi, empati, dan keterampilan social akan sangat memperngaruhi kemampuan mahasiswa untuk beradaptasi dan belajar dalam

lingkungan kampus. Kemempuan mahasiswa untuk mengenal, mengenadalikan, memotivasi, berempati dan berketerampilan social adalah sangat penting dalam peningkatan pemahaman akuntansinya. Untuk itu peneliti dengan ini mengambil hipotesis sebagai berikut :

H26 : Lima Konponen EQ secara bersama-sama memiliki pengaruh terhadap tingkat pemahaman akuntansi.

5. METODELOGI PENELITIAN 5.1 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah mahasiswa jurusan S1 akuntansi yang telah mengambil 120 Sistem Kredit Semester. Peneliti menetapkan populasi dalam penelitian ini karena mahasiswa mahasiswa tersebut diasumsikan telah mendapat manfaat penuh atas pengajaran akuntansi. Sampel pada penelitian ini adalah mahasiswa dari 3 perguruan tinggi yang ada di sumatera yaitu Universitas Bengkulu, Universitas Sriwijaya dan Universitas Andalas.

5.2 Metode Pengambilan Sampel dan Pengumpulan Data

Cara pengambilan sampel pada penelitian ini dilakukan dengan non probability sampling. Metode ini berupa purposive sampling dan convenience sampling.

Pengumpulan data dilakukan sendiri oleh peneliti dengan dibantu oleh rekan-rekan peneliti melalui penyebaran kuisioner secara langsung kepada responden, mengecek kriteria calon responden dan meminta kesediaan responden untuk mengisi kuisioner.

5.3 Definisi Operasional

Pada penelitian ini terdapat 6 variabel yaitu kecerdasan emosional yang dikembangkan menjadi pengenalan diri, pengendalian diri, motivasi, empati dan keterampilan social dan tingkat pemahaman akuntansi. Alat ukur yang digunakan untuk

mengukur variabel kecerdasan emosional adalah dengan menggunakan kuisioner yang diadopsi dari Trisnawati dan suryaningrum (2003). Sedangkan untuk mengukur tingkat pemahaman akuntansi digunakan nilai rata-rata mata kuliah PA1, PA2, AKM1, AKM2, AKL1, AKL2, dan TA.

5.4 Analisis Data

Analisis data pada penelitian ini menggunakan program SPSS (Statistical Package For Social Science) versi 12.0. Untuk menguji kulitas data maka akan

dilakukan uji validitas data yaitu dengan menggunkan Pearson Corellation dimana Apabila korelasi antar skor masing-masing butir pertanyaan dengan total skor tiap konstruknya signifikan, maka pertanyaan tersebut dikatakan valid. Selain uji validitas juga dilakukan uji reliabilitas data yaitu uji cronbach alpha (α) dimana apabila nilai cronbach alpha dari hasil pengujian > 0,6 maka dapat dikatakan bahwa konstruk atau

variabel itu adalah reliabel (Nunnaly, 1969 dalam Ghozali, 2001).

5.4.1 Uji Asumsi Klasik

Pada uji asumsi klasik peneliti menggunakan alat uji normal probability plot untuk menguji normalitas, melihat nilai Tolerance dan VIF untuk menguji Multikolinearitas, melihata nilai durbin watson untuk menguji autokorelasi dan melihat grafik scater plot untuk menguji heterokedastisitas.

5.4.2 Uji Hipotesis

Untuk menguji sinkronisasi antara lima komponen kecerdasan emosianal dan pengaruh komponen kecerdasan emosional secara bersama-sama terhadap pemahaman akuntansi digunakan alat analisis Multiple Regression Analysis. Untuk menguji pengaruh satu komponen kecerdasan emosional terhadap pemahaman akuntansi digunakan Simple Regression Analysis.

Descriptive Statistics

97 27 50 36.98 4.809

97 22 44 35.30 4.421

97 25 49 37.75 4.706

97 26 50 37.18 4.235

97 26 48 36.84 4.356

97 1.8889 3.7500 2.832904 .4128610

97 X1

X2 X3 X4 X5 Y

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

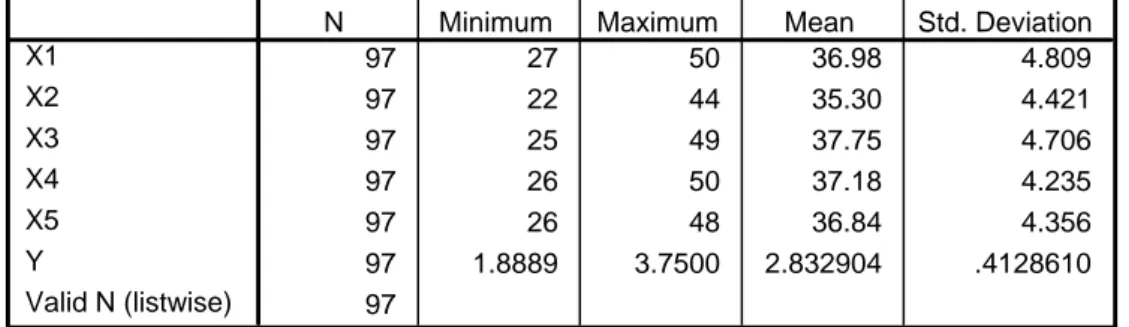

6. Hasil Penelitian Dan Pembahasan 6.1 Statistik Deskriptif

Dari data yang diperoleh sebanyak 97 sampel dalam penelitian ini didapatkan nilai deskriptif sebagai berikut :

Tabel 2 Statistik Deskriptif

Sumber : Data primer diolah (2007) 6.2 Uji Kualitas data

Tabel 3

Hasil Uji Reliabilitas Dan Validitas Variabel Cronbach Alpha Pearson correlation Pengenalan Diri 0,723 0,357** - 0,752**

Pengendalian Diri 0,626 0,372** - 0,617** (0,155)

Motivasi 0.760 0,427** - 0,673**

Empati 0,704 0,355** - 0,627**

Keterampilan Sosial 0,686 0,291** - 0,662**

Sumber : Data primer diolah

Dari tabel diatas, dapat dilihat bahwa semua item pertanyaan variable tersebut adalah diatas 0,6 dan memenuhi syarat reliabilitas. Untuk uji validitas hampir semua item pertanyaan adalah valid karena memiliki signifikansi pada level 0,01. hanya ada satu item pertanyaan yang tidak valid yaitu pertanyaan ketiga variable pengendalian diri

yang person correlationnya bernilai 0,155 sehingga pertanyaan tersebut tidak dikutkan kembali pada pengujian berikutnya.

6.3 Uji asumsi klasik

Uji normalitas dilakukan dengan menggunakan analisis grafik yaitu normal probability plot. Dari hasil grafik plot dapat dilihat bahwa semua persamaan adalah normal hal ini dtunjukkan dengan gambar grafik plot yang mengikuti garis diagonal grafik.

Uji Multikolinearitas dilakukan dengan melihat nilai tolerance dan VIF.

Sedangkan untuk uji autokorelasi dilakukan dengan melihat nilai durbin Watson.

Berikut nilai tolerance, VIF dan DW pada penelitian ini:

Tabel 4

Hasil Uji Multikolinearitas Dan Autokorelasi

Variabel Tolerance VIF DW

Sinkronisasi Pengenalan Diri 2,047

Pengendalian Diri 0,602 1,662

Motivasi 0,514 1,947

Empati 0,516 1,937

Keterampilan Sosial 0,483 2,071

Sinkronisasi Pengendalian Diri 2,164

Pengenalan Diri 0,559 1,789

Motivasi 0,456 2,192

Empati 0,503 1,987

Keterampilan Sosial 0,486 2,058

Sinkronisasi Motivasi 1,978

Pengenalan Diri 0,607 1,646

Pengendalian Diri 0,581 1,721

Empati 0,508 1,970

Keterampilan Sosial 0,506 1,977

Sinkronisasi Empati 2,341

Pengenalan Diri 0,513 1,951

Pengendalian Diri 0,538 1,859

Motivasi 0,426 2,347

Keterampilan Sosial 0,678 1,474

Sinkronisasi Keterampilan Sosial 2,032

Pengenalan Diri 0,510 1,961

Pengendalian Diri 0,553 1,810

Motivasi 0,452 2,214

Empati 0,722 1,386

Pengaruh 5 Komponen EQ 1,287

Pengenalan Diri 0,499 0,2002

Pengendalian Diri 0,538 1,860

Motivasi 0,422 2,368

Empati 0,503 1,988

Keterampilan Sosial 0,473 2,115

Pengaruh Pengenalan Diri 1,000 1,000 1,334

Pengaruh Pengendalian Diri 1,000 1,000 1,376

Pengaruh Motivasi 1,000 1,000 1,360

Pengaruh Empati 1,000 1,000 1,330

Pengaruh Keterampilan Sosial 1,000 1,000 1,367

Sumber : Data primer diolah (2007)

Dari tabel tersebut terlihat bahwa persamaan regresi pada penelitian memenuhi syarat multikolinearitas dan autokorealsi.

Uji heterokedastisitas dilakukan dengan melihat grafik scater plot. Hasil penelitian menunjukkan bahwa tidak terjadi heterokedastisitas yang digambarkan dengan menyebarnya titik pada gamabar dan tidak mementuk pola.

6.4 Uji Hipotesis Hipotesis 1,2,3,4 dan 5

Hasil pengujian untuk hipotesis 1,2,3,4 dan 5 memberikan nilai t statitstic sebesar 3.306, 4.459, 1.555, -1.391, -0.601 pada tingkat signifikansi 0.001, 0.000, 0,123, 0,168, 0,550. Dari nilai t statistic dan tingkat signifikansi tersebut terlihat bahwa hanya H1 dan H2 yang diterima artinya pengendalian diri dan motivasi mempunyai pengaruh terhadap pengenalan diri.. Sedangakan untuk H3,H4, dan H5 ditolak artinya tidak ada pengaruh antara empati dan keterampilan social terhadap pengenalan diri dan tidak ada pengaruh pengenalan diri terhadap tingkat pemahaman akuntansi.

Hipotesis 6,7,8,9 dan 10

Hasil pengujian untuk hipotesis 6,7,8,9 dan 10 memberikan nilai t statitstic sebesar 3.306, 2.719, -0.150, 1.592, 1.121 pada tingkat signifikansi 0.001, 0.008, 0,881, 0,115, 0,265. Dari nilai t statistic dan tingkat signifikansi tersebut terlihat bahwa hanya H6 dan H7 yang diterima artinya pengenalan diri dan motivasi mempunyai pengaruh terhadap pengendalian diri.. Sedangakan untuk H8,H9, dan H10 tidak diterima artinya tidak ada pengaruh antara empati dan keterampilan social terhadap pengendalian diri dan tidak ada pengaruh pengendalian diri terhadap tingkat pemahaman akuntansi.

Hipotesis 11,12,13,14 dan 15

Hasil pengujian untuk hipotesis 11,12,13,14 dan 15 memberikan nilai t statitstic sebesar 4.459, 2.719, 0.919, 2.533, -0.124 pada tingkat signifikansi 0.000, 0.008, 0,360, 0,013, 0,902. Dari nilai t statistic dan tingkat signifikansi tersebut terlihat bahwa hanya H11, H12 dan H14 yang diterima artinya pengenalan diri, pengendalian diri, dan keterampilan social mempunyai pengaruh terhadap motivasi. Sedangakan untuk H13 dan H15 tidak diterima artinya tidak ada pengaruh antara empati terhadap motivasi dan tidak ada pengaruh motivasi terhadap tingkat pemahaman akuntansi.

Hipotesis 16,17,18,19 dan 20

Hasil pengujian untuk hipotesis 16,17,18,19 dan 20 memberikan nilai t statitstic sebesar 1.155, -0.150, 0.919, 6.323, -1.424 pada tingkat signifikansi 0.123, 0.881, 0,360, 0,000, 0,158. Dari nilai t statistic dan tingkat signifikansi tersebut terlihat bahwa hanya H19 yang diterima artinya hanya keterampilan social yang mempunyai pengaruh terhadap empati. Sedangakan untuk H16,H17, H18 dan H20 tidak diterima artinya tidak ada pengaruh antara pengenalan diri, pengendalian dir dan motivasi terhadap empati dan tidak ada pengaruh empati terhadap tingkat pemahaman akuntansi.

Hipotesis 21,22,23,24 dan 25

Hasil pengujian untuk hipotesis 21,22,23,24 dan 25 memberikan nilai t statitstic sebesar -1.391, 1.592, 2.533, 6.323, 0.336 pada tingkat signifikansi 0.168, 0.115, 0,013, 0,000, 0,737. Dari nilai t statistic dan tingkat signifikansi tersebut terlihat bahwa hanya H23 dan H24 yang diterima artinya motivasi dan empati mempunyai pengaruh terhadap keterampilan sosial. Sedangakan untuk H21,H22 dan H25 tidak diterima artinya tidak ada pengaruh antara pengenalan diri dan pengendalian diri terhadap keterampilan sosial dan tidak ada pengaruh keterampilan social terhadap tingkat pemahaman akuntansi.

Hipotesis 26

Hasil pengujian untuk hipotesis 26 memberikan nilai f statitstic sebesar 1,709 pada tingkat signifikansi 0.140.Dari nilai f statistic dan tingkat signifikansi tersebut terlihat bahwa hanya H26 tidak diterima artinya tidak ada pengaruh lima komponen kecerdasan emosional secara bersama-sama terhadap tingkat pemahaman akuntansi.

7. Penutup 7.1 Kesimpulan

Dari hasil penelitian diatas dapat disimpulkan bahwa secara simultan komponen kecerdasan emosional salaing memiliki pengaruh dan sinkronisasi, namun bila dilihat secara parsial hanya ada beberapa komponen yang saling berpengaruh yaitu pengenalan diri, pengendalian diri, dan motivasi. Sedangkan untuk empati dan keterampilan social tidak memiliki pengaruh yang signifikan.

Bila dilihat pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi menunjukkan bahwa kesemua komponen kecerdasan emosional tidak memiliki pengaruh yang signifikan terhadap tingkat pemahaman akuntansi baik diuji secara parsial maupun secara simultan.

7.2 Saran

Dari hasil penelitian diatas peneliti menyarankan untuk penelitian selanjutnya menggunakan alat ukur tingkat pemahaman akuntansi yang lebih abjektif dan sapel yang lebih representative.

7.3 Keterbaasan Penelitian

Penelitian ini menggunakan nilai mahasiswa sebagai alat ukur tingkat pemahaman akuntansi, padahal untuk nilai mahasiswa itu sendiri banyak faktor yang mempengaruhinya.

7.4 Rekomendasi penelitian selanjutnya.

Penelitian ini menggunakan sampel mahasiswa, hendaknya pada penelitian selanjutnya sampelnya dapat diperluas hingga pada staf pengajar. Dan masih banyak lagi faktor yang mempengaruhi tingkat pemahaman akuntansi yang menarik untuk diteliti.

DAFTAR PUSTAKA

Agustian, Ari Ginanjar. 2001. Rahasia sukses Membangun Kecerdasan Emosional Dan Spiritual. Jakarta. Arga.

Agustian, Ari Ginanjar. 2003. Rahasia Sukses Membangkitkan Kecerdasan Emosional Dan Spiritual. Jakarta. Arga.

Anshari, A. 1996. Kamus Psichologi; Usaha Nasional Surabaya. Cetakan Pertama.

Surabaya

Deliarnov. 1996. “Motivasi untuk Meraih Sukses”. Pustaka Sinar Harapan. Jakarta Gea et al. 2002. “Relasi Dengan Diri Sendiri”. Alex Media Komputindo. Jakarta Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang.

Badan Penerbit Universitas Dipenogoro

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang.

Badan Penerbit Universitas Dipenogoro

Goleman, Daniel. 1995. Emotional Intelligence. Jakarta. PT Gramedia Pustaka Goleman, Daniel. 2000. Working With Emotional Intelligence. Jakarta. PT Gramedia

Pustaka Utama

Handoko Martin. 1992. “Motivasi Daya Penggerak Tingkah Laku”. Kanisius.

Yogyakarta

Indriantoro, Nur, dan Bambang Supomo, 2002. Metodelogi Penelitian Bisnis Untuk Akuntansi Dan Manajemen. Edisi-1. Yogyakarta. BPFE

.Jones, R. N. 1996. “Cara Membina Hubungan Baik dengan Orang Lain”. Bumi Aksara. Jakarta

Kaemkael. 2005. http://e-psikologi.com

Lauster, Peter. 2003. Tes Kepercayaan diri. Jakarta. PT. Bumi Aksara.

Lau, Elfreda Aplonia. 2003. Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai Dalam Pengembangan Sistem Informasi Dengan Lima Variabel Moderating.

Mu’tadin, Zainun. 2002. http://www.e-psikologi.com/remaja/250402.htm Nazir, Moh.1996. Metode Penelitian. Jakarta. Ghalia.

Patton, Patricia.. 2002. EQ-Pengembangan Sukses Lebih Bermakna. Jakarta. PT. Mitra Media Publisher.

Rini, F, Jacinta. 2002. http://e-psikologi.com

Sadeli, L. M. 2002. “Dasar Akuntansi”. Bumi Aksara. Jakarta

Santoso, Singgih. 2001. SPSS 10. Jakarta. PT. Elex Media Komputindo.

Santoso, Singgih. 2005. Menguasai statistik di era informasi dengan SPSS 12. Jakarta.

PT. Elex Media Komputindo.

Soemarso, SR. 1999. Akuntansi Suatu Pengantar. Edisi Keempat. Jakarta. Rineka Cipta.

Stein, S. J. dan Howard. 2002. “Prinsip Dasar Kecerdasan Emosional Meraih Sukses”.

Kaifa. Bandung

Sujanto, Agus, Halem Lubis, dan Taufik Hadi. 1997. Psikologi Kepercayaan diri.

Jakarta. PT. Bumi Aksara.

Sularso, Sri. 2003. Metode Penelitian Akuntansi; Sebuah Pendekatan Replikasi.

Yogyakarta. BPFE.

Suryaningrum, Sri, Sucahyo Heriningsih, Afifah Afuwah. 2004. Pengaruh Pendidikan Tinggi Akuntansi Terhadap Kecerdasan Emosional. Denpasar. Simposium Nasional akuntansi VII.

Suwardjono. 2005. Teori Akuntansi; Perekayasaan Pelaporan keuangan. Edisi Ketiga.

Yogyakarta. BPFE.

Tim Penyusun Kamus Pusat Bahasa. 2003. “Kamus Besar Bahasa Indonesia”. PT.

Balai Pustaka. Departemen Pendidikan Nasional. Cetakan Ketiga. Jakarta Trisnawati, Eka Indah dan Sri Suryaningrum. 2003. Pengaruh Kecerdasan Emosional

Terhadap Tingkat Pemahaman Akuntansi. Surabaya. Simposium Nasional akuntansi VI.

Wibowo, B.S. 2002. Sharpehing Our Concept And Tools. Bandung. PT Syamil Cipta Media.

Statistik Deskriptif

Descriptive Statistics

97 27 50 36.98 4.809

97 22 44 35.30 4.421

97 25 49 37.75 4.706

97 26 50 37.18 4.235

97 26 48 36.84 4.356

97 1.8889 3.7500 2.832904 .4128610

97 X1

X2 X3 X4 X5 Y

Valid N (listwise)

N Minimum Maximum Mean Std. Deviation

Uji Reliabilitas Pengenalan diri

Reliability Statistics

.723 10

Cronbach's

Alpha N of Items

Uji Reliabilitas Pengendalian diri

Reliability Statistics

.626 10

Cronbach's

Alpha N of Items

Uji Reliabilitas Motivasi

Reliability Statistics

.760 10

Cronbach's

Alpha N of Items

Uji Reliabilitas Empati

Reliability Statistics

.704 10

Cronbach's

Alpha N of Items

Uji Reliabilitas Keterampilan Sosial

Reliability Statistics

.686 10

Cronbach's

Alpha N of Items

Correlations

1 .258* .130 -.031 .260* .116 .247* .103 .228* .106 .402**

. .011 .204 .763 .010 .257 .015 .316 .024 .303 .000

97 97 97 97 97 97 97 97 97 97 97

.258* 1 .068 .016 .279** .365** .206* .057 .324** .259* .477**

.011 . .505 .874 .006 .000 .042 .577 .001 .010 .000

97 97 97 97 97 97 97 97 97 97 97

.130 .068 1 .516** .393** .276** .452** .029 -.060 .112 .599**

.204 .505 . .000 .000 .006 .000 .780 .558 .275 .000

97 97 97 97 97 97 97 97 97 97 97

-.031 .016 .516** 1 .183 .056 .079 .091 .041 .184 .432**

.763 .874 .000 . .072 .588 .439 .373 .691 .071 .000

97 97 97 97 97 97 97 97 97 97 97

.260* .279** .393** .183 1 .635** .431** .433** .228* .038 .752**

.010 .006 .000 .072 . .000 .000 .000 .025 .711 .000

97 97 97 97 97 97 97 97 97 97 97

.116 .365** .276** .056 .635** 1 .464** .190 .193 .034 .644**

.257 .000 .006 .588 .000 . .000 .063 .058 .742 .000

97 97 97 97 97 97 97 97 97 97 97

.247* .206* .452** .079 .431** .464** 1 .278** .158 .133 .680**

.015 .042 .000 .439 .000 .000 . .006 .122 .193 .000

97 97 97 97 97 97 97 97 97 97 97

.103 .057 .029 .091 .433** .190 .278** 1 .371** .022 .499**

.316 .577 .780 .373 .000 .063 .006 . .000 .827 .000

97 97 97 97 97 97 97 97 97 97 97

.228* .324** -.060 .041 .228* .193 .158 .371** 1 .207* .447**

.024 .001 .558 .691 .025 .058 .122 .000 . .041 .000

97 97 97 97 97 97 97 97 97 97 97

.106 .259* .112 .184 .038 .034 .133 .022 .207* 1 .357**

.303 .010 .275 .071 .711 .742 .193 .827 .041 . .000

97 97 97 97 97 97 97 97 97 97 97

.402** .477** .599** .432** .752** .644** .680** .499** .447** .357** 1

.000 .000 .000 .000 .000 .000 .000 .000 .000 .000 .

97 97 97 97 97 97 97 97 97 97 97

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N PR1

PR2

PR3

PR4

PR5

PR6

PR7

PR8

PR9

PR10

X1

PR1 PR2 PR3 PR4 PR5 PR6 PR7 PR8 PR9 PR10 X1

Correlation is significant at the 0.05 level (2-tailed).

*.

Correlation is significant at the 0.01 level (2-tailed).

**.

Correlations

1 .257* -.044 .163 -.085 .214* .421** -.053 .087 .106 .504**

. .011 .667 .111 .409 .035 .000 .603 .398 .301 .000

97 97 97 97 97 97 97 97 97 97 97

.257* 1 -.107 .178 .140 .271** .362** .315** .159 .057 .617**

.011 . .296 .080 .171 .007 .000 .002 .121 .582 .000

97 97 97 97 97 97 97 97 97 97 97

-.044 -.107 1 .025 .198 -.017 -.118 .092 .034 .136 .155

.667 .296 . .805 .051 .866 .250 .369 .740 .183 .130

97 97 97 97 97 97 97 97 97 97 97

.163 .178 .025 1 .189 .502** .075 .280** -.078 .131 .518**

.111 .080 .805 . .063 .000 .466 .005 .445 .201 .000

97 97 97 97 97 97 97 97 97 97 97

-.085 .140 .198 .189 1 .225* .064 .321** .205* .111 .436**

.409 .171 .051 .063 . .026 .533 .001 .044 .278 .000

97 97 97 97 97 97 97 97 97 97 97

.214* .271** -.017 .502** .225* 1 .280** .262** -.059 .029 .573**

.035 .007 .866 .000 .026 . .006 .010 .568 .780 .000

97 97 97 97 97 97 97 97 97 97 97

.421** .362** -.118 .075 .064 .280** 1 .164 .176 .088 .591**

.000 .000 .250 .466 .533 .006 . .109 .084 .392 .000

97 97 97 97 97 97 97 97 97 97 97

-.053 .315** .092 .280** .321** .262** .164 1 .101 .184 .539**

.603 .002 .369 .005 .001 .010 .109 . .327 .071 .000

97 97 97 97 97 97 97 97 97 97 97

.087 .159 .034 -.078 .205* -.059 .176 .101 1 .125 .372**

.398 .121 .740 .445 .044 .568 .084 .327 . .222 .000

97 97 97 97 97 97 97 97 97 97 97

.106 .057 .136 .131 .111 .029 .088 .184 .125 1 .376**

.301 .582 .183 .201 .278 .780 .392 .071 .222 . .000

97 97 97 97 97 97 97 97 97 97 97

.504** .617** .155 .518** .436** .573** .591** .539** .372** .376** 1

.000 .000 .130 .000 .000 .000 .000 .000 .000 .000 .

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) N

Pearson Correlation Sig. (2-tailed) PN1

PN2

PN3

PN4

PN5

PN6

PN7

PN8

PN9

PN10

X2

PN1 PN2 PN3 PN4 PN5 PN6 PN7 PN8 PN9 PN10 X2

Validitas Pengenalan Diri

Validitas Pengendalian Diri