( (

STSTUUDDII KKAASSUUSS BBMMTT BBIINNAA UUMMAATT SSEEJJAAHHTTEERRAA LLAASSEEMM RREEMMBBAANNGG))Ol O le eh h : :

A

A S S L L I I C C H H A A N N

SE S EK KO OL LA AH H P PA AS SC CA AS SA AR RJ JA AN NA A I IN NS ST T IT I TU UT T P PE ER RT TA AN NI IA AN N B BO O GO G OR R

20 2 00 08 8

Abstract

ASLICHAN. Studi of Healthy Analisys to Evaluate Performance of Shariah Micro Finance Institution BMT (Case on BMT Bina Umat Sejahtera Lasem Rembang).

Advised by H. Musa Hubeis as Chairman and Hj. Illah Sailah as member.

Limitation access to financing sources faced by micro enterprises (UMKM) to banking, causing depend on informal financing sources and Micro Finance Institution (MFI) what more flexible, for example in the case of conditions, sum up loan which [do] not as tight as conditions of banking. One of model MFI which in this one decade expand fast relative is Shariah MFI, the institution that more knowledgeable with Baitul Maal Wat Tamwil (BMT).

Considering strategic value (BMT) and fact that assessment of performance of health BMT not yet done in this time, hence be conducted by this study/research at BMT Bina Umat Sejahtera (BUS) Lasem Rembang of Central Java. The aim of this study is know how the finance ratio influence performance of BMT BUS, that is factor of strength and its feebleness, also defining strategy needed in developing capacity of BMT BUS.

This study conducted by (1) taking scondery data from financial statement of BMT BUS, literatures, journals, bulletins, and seminar journals, (2) direct observation at BMT checked, (3) and interview.

Quantitative data analysis is done by blend analysis of finance performance assessment, a kind of CAMEL (Capital, Assets, Management, Earning, and Liquidity) for banking with ratio of efficiency and rentability from ratio sum up staff approach. So that this component assessment consists of capital structure ratio, solvabilitas, productive asset quality, likuidity, efficiency, rentability, independency and sustainability. The result depicted in radar chart graph. To sharpen analysis used by SWOT qualitative.

Result posed in this study is that Healthy Performance BMT Bina Umat Sejahtera in the year 2006 inclusive of category of well enough, with its strength component ( score 4) in stories; level of financing risk of a period of to small, very efficient in optimalise of Account Officer staff ( AO) in serving customer financing, very able to activate society for funding and optimalise in portfolio financing, very self-supporting in operational cost, and very able to manage outstanding financing with existing AO staff. There is factor of feebleness of BMT BUS (score 1) there is [at] abolition reserve of risk financing smaller than risk financing which owning, alocate too high asset fixed asset, and its ability get net profit very minimize compared to by a asset and or the capital managed its.

The implication of manajerial which can be raised in this study is to improve performance of BMT BUS, with improve efficiency of the core important to arrest it self to more proporsional in expenditure of plant asset, profit improvement of rentabilitas and reserve more of risk financing abolition, proporsional compared by a risk financing which owning. While from approach SWOT, with use its strength and opportunities to suggest for BMT BUS develop Wealth Management which in range of 10 of the last year this expand in various financial institution in the world.

RINGKASAN

ASLICHAN. Kajian Penilaian Kesehatan Dalam Rangka Mengevaluasi Kinerja Lembaga Keuangan Mikro Syariah Baitul Maal wat Tamwil (Kasus BMT Bina Umat Sejahtera Lasem Rembang). Di bawah bimbingan : H. Musa Hubeis, sebagai Ketua Komisi Pembimbing dan Hj. Illah Sailah, sebagai Anggota Komisi Pembimbing.

Keterbatasan akses sumber-sumber pembiayaan yang dihadapi oleh UMKM kepada perbankan, menyebabkan tergantung pada sumber-sumber informal dan Lembaga Keuangan Mikro (LKM) yang lebih fleksibel, misalnya dalam hal persyaratan dan jumlah pinjaman yang tidak seketat persyaratan perbankan maupun keluwesan pada pencairan pembiayaan. Salah satu model LKM alternatif yang dalam satu dasawarsa ini berkembang relatif pesat adalah LKM syariah yang lebih dikenal dengan Baitul Maal wat Tamwil (BMT).

Menimbang nilai strategis (BMT) dan kenyataan penilaian kinerja kesehatan BMT saat ini belum banyak dilakukan, maka dilakukan kajian ini pada BMT Bina Umat Sejahtera (BUS) Lasem Rembang Jawa Tengah. Tujuan dari kajian ini adalah untuk mengetahui bagaimana rasio – rasio tersebut dapat mempengaruhi kinerja BMT BUS, yaitu faktor kekuatan dan kelemahannya.

Kajian ini dilakukan dengan mengambil data sekunder laporan keuangan BMT BUS, observasi langsung pada BMT yang diteliti dan wawancara. Kajian ini menganalisis tingkat kesehatan BMT dengan memadukan penilaian kinerja keuangan (semacam CAMEL atau Capital, Assets, Management, Earning dan Liquidity untuk perbankan) dengan rasio efisiensi dan rentabilitas dari pendekatan rasio jumlah staf, sehingga penilaian ini terdiri atas penilaian komponen struktur permodalan/solvabilitas, kualitas aktiva produktif, tingkat likuiditas, tingkat efisiensi, rentabilitas, serta kemandirian dan keberlanjutan yang digambarkan dalam grafik radar chart, serta analisis Strengths, Weaknesses, Oportunities dan Threats (SWOT) kualitatif.

Hasil yang ditunjukkan dalam kajian ini adalah bahwa Kinerja Kesehatan BMT Bina Umat Sejahtera pada tahun 2006 termasuk kategori Cukup Sehat, dengan komponen kekuatannya (skor 4) di tingkat risiko pembiayaan bermasalah yang kecil, sangat efisien dalam mengoptimalisaskan staf Account Officer (AO) dalam melayani besaran mitra/nasabah pembiayaan, sangat mampu mengaktifkan masyarakat untuk menyimpan dana dan mengoptimalkannya dalam portfolio pembiayaan, sangat mandiri dalam membiayai kegiatan operasional lembaga, dan sangat mampu dalam mengelola jumlah outstanding pembiayaan yang besar dengan tenaga AO yang ada.

Faktor kelemahan BMT BUS (skor 1) ada pada penyediaan cadangan penghapusan dibandingkan dengan tingkat pembiayaan bermasalah yang dimilikinya, dalam mengalokasikan aktiva tetap/inventaris terlalu tinggi dan kemampuannya menyisihkan laba bersih sangat kecil dibandingkan aset ataupun modal yang dikelolanya.

Implikasi manajerial yang dapat diajukan dalam kajian ini adalah meningkatkan kinerja BMT BUS dengan cara meningkatkan efisiensi, utamanya menahan diri untuk lebih proporsional dalam pembelanjaan aktiva tetap, peningkatan laba bersih/rentabilitas dan pencadangan penghapusan pembiayaan yang lebih proporsional dibandingkan dengan tingkat pembiayaan bermasalah yang dimilikinya.

Sedangkan dari pendekatan SWOT, adalah memanfaatkan kekuatan yang dimilikinya dan peluang yang sangat terbuka, agar BMT BUS mengembangkan

Wealth Management yang dalam kurun 10 tahun terakhir ini berkembang di berbagai lembaga keuangan dunia.

Bismillaahirrahmaanirrahiim

Atas nama-Mu Ya Allah aku melaksanakan tugas mulia ini, menempuh studi di MPI,

terimalah ia sebagai ibadahku kepada-Mu, untuk itu

karuniakanlah kami kemampuan

menyerap sedikit saja sifat-Mu Yang Maha Rahman, kemampuan membawa rahmat kesejahteraan pada sekalian alam –

sekalian manusia apapun agamanya, dan

sifat-Mu Yang Maha Rahim,

kemampuan mengkonsolidasikan, mengorganisir dan membangun jaringan ukhuwah

seluruh potensi kaum muslimin...

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa Tugas Akhir yang berjudul :

KAJIAN PENILAIAN KESEHATAN DALAM RANGKA MENGEVALUASI KINERJA

LEMBAGA KEUANGAN MIKRO SYARIAH BAITUL MAAL WAT TAMWIL

(KASUS BMT BINA UMAT SEJAHTERA LASEM, REMBANG)

merupakan gagasan atau hasil penelitian Tugas Akhir saya sendiri dengan pembimbingan Komisi Pembimbing, dan belum pernah dipublikasikan. Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Mei 2008

A s l i c h a n F052044065

© Hak Cipta milik IPB, tahun 2008 Hak Cipta dilindungi Undang-undang

1. Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumber

a. pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah

b. Pengutipan tidak merugikan kepentingan yang wajar IPB 2. Dilarang mengumumkan dan memperbanyak sebagian atau seluruh

karya tulis dalam bentuk apapun tanpa izin IPB

KA K AJ JI IA AN N P PE EN NI IL LA A IA I A N N K KE ES SE EH HA AT TA AN N

DA D AL LA A M M R RA AN NG GK KA A M M EN E NG GE EV VA AL LU U AS A SI I K KI IN NE ER RJ J A A LE L EM MB BA A GA G A K KE EU UA AN N GA G AN N M M IK I KR RO O S SY YA A RI R IA AH H

BA B A IT I TU UL L M MA AA A L L W WA AT T T TA AM M WI W IL L ( (B BM M T) T )

( (

STSTUUDDII KKAASSUUSS BBMMTT BBIINNAA UUMMAATT SSEEJJAAHHTTEERRAA LLAASSEEMM RREEMMBBAANNGG))A A S S L L I I C C H H A A N N

Tu T ug ga as s A A kh k hi ir r

Se S eb ba ag ga ai i s sa al la ah h s sa at tu u s sy ya ar ra at t u un nt tu uk k m me em mp pe er ro ol l eh e h g ge el l ar a r Ma M ag gi i st s te er r P Pr ro of fe es si i on o na al l I In nd du us st tr ri i K Ke ec ci il l M Me en ne en ng ga ah h

S

SE EK KO O LA L AH H P PA AS SC CA AS SA A RJ R JA AN NA A I IN NS ST TI IT T UT U T P PE ER RT T AN A NI IA AN N B BO OG GO O R R

B BO OG GO O R R

2 20 00 08 8

Judul Tesis : Kajian Penilaian Kesehatan Dalam Rangka Mengevaluasi Kinerja Lembaga Keuangan Mikro Syariah Baitul Maal wat Tamwil (Kasus BMT Bina Umat Sejahtera Lasem Rembang)

Nama Mahasiswa : Aslichan Nomor Pokok : FF..005252004444009955

Program Studi : Magister Profesional Industri Kecil Menengah

Disetujui

Komisi Pembimbing,

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA Dr. Ir. Hj. Illah Sailah, MS.

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana

Industri Kecil Menengah

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA Prof. Dr. Ir. H. Khairil A. Notodiputro, MSc.

Tanggal ujian : 15 Pebruari 2008 Tanggal lulus :

PRAKATA

Puji Syukur penulis panjatkan ke hadhirat Ilaahi Rabbul ‘Izzati atas segala nikmat, rahmat dan karunia-Nya, termasuk kesempatan menyelesaikan Tugas Akhir yang bertajuk Kajian Penilaian Kesehatan dalam Rangka Mengevaluasi Kinerja Lembaga Keuangan Mikro Syariah Baitul Maal wat Tamwil (Studi Kasus BMT Bina Ummat Sejahtera Lasem Rembang Jawa Tengah) ini sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil Menengah (PS MPI), Sekolah Pascasarjana (SPs), Institut Pertanian Bogor (IPB). Shalawat dan salam penulis sampaikan kepada Teladan Pemimpin Ummat Segala Bidang: Peribadatan-Spiritual, Ekonomi- Bisnis, Politik-Pemerintahan, Pemberdayaan-Sosial, Pergaulan Keluarga- Kemasyarakatan dan semua urusan, Sang Terpercaya “Al-Amien”, Baginda Muhammad SAW.

Tema Penilaian Kesehatan BMT menjadi pilihan penulis, karena sejalan dengan perkembangan lembaga keuangan mikro syariah BMT yang cukup pesat di Indonesia, tetapi hingga saat ini belum banyak kajian dari sisi penilaian kesehatannya. Kiranya penulis berharap, semoga ada manfaat diperoleh para Pembaca yang budiman.

Penulis meyakini bahwa laporan ini masih jauh dari sempurna, karenanya saran dan kritik membangun sangat kami harapkan bagi perbaikan dan penyempurnaannya.

Jakarta, Mei 2008

Penulis

RIWAYAT HIDUP

Aslichan lahir di Blitar pada tanggal 17 Ramadhan 1390 Hijriyah bertepatan dengan 16 Nopember 1970 Masehi sebagai putra bungsu dari 7 orang bersaudara dari pasangan Ibunda Hj. Soeratin dan Ayahanda H. Boerhani Abdel Madjeed. Pendidikannya dimulai dari TK/RA, SDN 01 dan sekaligus MI

“Bi’rul Ulum” di desanya Sumberjo Sanankulon Blitar lulus pada tahun 1983, MTsN Blitar pada tahun 1986, SMAN 2 Blitar pada tahun 1989, di saat MTsN dan SMAN penulis sekaligus studi di Pesantren Tradisional Salafiyah NU “Tarbiyatul Muballighien” Sukorejo Blitar selama 4 tahun hingga 1988. Tahun 1995 menyelesaikan pendidikan S1 di Fakultas Ekonomi Universitas Brawijaya Malang dan selanjutnya pada tahun 2005 mengikuti pendidikan S2 pada Program Magister Profesional Industri Kecil Menengah IPB Bogor.

Aktivitas organisasi profesi & sosial yang diikutinya antara lain sebagai Ketua IV Asosiasi BMT Se-Indonesia ABSINDO (2005-2008), Sekjen Asosiasi Bussines Development Services/BDS Indonesia (2005-2007), Komite Kewilayahan Gerakan Bersama Pengembangan Keuangan Mikro GEMA PKM Indonesia (2004-2007), Pengurus Masyarakat Ekonomi Syariah (MES), Wakil Sekretaris Induk Koperasi Syariah/Inkopsyah BMT, Ikatan Cendekiawan Muslim Se-Indonesia (ICMI) Orwil Jawa Timur, Pengurus Majlis Ekonomi Pimpinan Wilayah Muhammadiyah/PWM Jawa Timur, Majlis Ekonomi Pimpinan Daerah Muhammadiyah/PDM Kota Bekasi.

Jabatan yang pernah dan sedang diembannya adalah menjadi Direktur Eksekutif Pusat Inkubasi Bisnis Usaha Kecil - PINBUK (2002-sekarang) pada masa kerjanya sempat menggagas BMT Transmigrasi (Kerjasama dengan Depnakertrans), BMT KUBE (Kerjasama dengan Departemen Sosial), BMT Agribisnis (Kerjasama dengan Departemen Pertanian) dan BMT Pelaksana KPRS (Kerjasama dengan Kementrian Perumahan Rakyat), BMT Masjid/Nagari (Kerjasama dengan Pemkab. Agam), BMT Kecamatan (Kerjasama dengan Pemkab. Polewali Mandar), BMT Shar’e (Kerjasama dengan Bank Muamalat), Tim Penyusun Sertifikasi Profesi/SKKNI dan penyiapan Lembaga Sertifikasi Profesi/LSP untuk Koperasi Jasa Keuangan/KJK (Kementrian Kop. UKM dan BNSP); Direktur Pemasaran PT. PINBUK Massa Makmoor (2007 – sekarang) sebagai unit kerja pengembangan jaringan waralaba bisnis riil antara lain “Bakso Kepala Sapi ‘Wong Malang”, sedang disiapkan “Country Fried Chicken ‘Ahlan wa Sahlan”, “Pisang Goreng Masir ‘Sohore-hore’; Komisaris PT. PINBUK Konsulindo (2004 - sekarang), Komisaris Utama PT. USSI Pinbuk Prima Software (2003 - sekarang) provider teknologi informasi spesialis LKM/BPR/S/LPD/KSP/ BMT yang produknya telah digunakan lebih dari 1.000 LKM user di Indonesia.

Beberapa buku yang turut ditulisnya antara lain Rencana Strategis Pemberdayaan Sosial Fakir Miskin 2004 – 2010 (Depsos, 2004), Panduan Umum Pemberdayan Fakir Miskin (Depsos, 2004), Panduan Teknis Program Adopsi Desa Miskin/ADEM (Depsos, 2004), Panduan Teknis Program Pemberdayaan Fakir Miskin di Daerah Sub Urban (Depsos, 2004), Panduan Teknis Program Askesos (Depsos, 2005), Panduan Teknis Program Bantuan Kesejahteraan Sosial Permanen/BKSP (Depsos, 2005), Modul Diklat Kewirausahaan bagi Eks. TKI Illegal (Depnakertrans, 2003), Modul Diklat LKM Pesisir (Dep. Kelautan, 2005), Modul Diklat Koperasi Syariah Berbasis

Kompetensi (Kemenegkop, 2006), Modul Diklat LKM Perumahan Swadaya (Kemenpera, 2007), Modul Diklat LKM Agribisnis (Deptan, 2003, 2007), dsb.

Dari pernikahannya dengan Khaleesha Ernawati, S.Si., M.Kes., dikaruniai 3 putra

& 1 putri : Ackmel Shawqee El-Barr, Achnove Tareeq El-Khaleel, Ahda Sabeela Fawwaz El-Fatich dan Atqiya Wafda El-’Adna.

LEMBAR UCAPAN TERIMA KASIH

Penulis menyadari bahwa Tugas Akhir ini tidak akan tersusun tanpa bantuan berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA, selaku Ketua Komisi Pembimbing atas pengarahan, bimbingan dan dorongan terus menerus dalam penyusunan dan penyelesaian Tugas Akhir ini.

2. Ibu Dr. Ir. Hj. Illah Sailah, selaku anggota Komisi Pembimbing yang telah memberikan bimbingan, perhatian dan masukan perbaikan hingga selesainya Tugas Akhir ini.

3. Seluruh dosen pengajar PS MPI IPB yang telah membantu menambah cakrawala dan wawasan kami tentang dunia IKM.

4. Neng Vera, Mas Khaer dan Mbak Widi, staf administrasi manajemen PS MPI IPB yang telah membantu sedari masa kuliah hingga laporan ini selesai dibuat.

5. Bapak H. Abdullah Yazid beserta keluarga dan staf BMT Bina Umat Sejahtera Lasem Rembang atas perhatian, kerjasama serta dukungan data- datanya.

6. Sahabat – sahabat di kantor PINBUK atas segala perhatian dan pengertian serta dorongannya agar saya menyisihkan waktu menyelesaikan laporan akhir ini, termasuk Sahabat Boy Konga yang turut membantu pengetikan.

7. Zawjatiy Habiebiy, Khaleesha Ernawati beserta ananda Ackmel, Achnove, Ahda dan Atqiya atas dukungan motivasi dan kesempatan selama kuliah sampai dengan penyelesaian Tugas Akhir ini.

8. Ibunda Hj. Soeratin dan Ayahanda H. Boerhani Abdel Madjeed yang senantiasa istiqomah bangun malam bermunajat mendo’akan keselamatan, kebaikan dan kesejahteraan putra-putrinya. Semoga Allah SWT mengasihi beliau berdua sebagaimana keduanya telah mengasihi, membesarkan dan membimbing kami selama ini.

9. Rekan-rekan MPI Angkatan V yang telah memberikan masukan dan saran yang sangat diperlukan dalam proses pembuatan laporan akhir.

10. Seluruh pihak yang telah membantu dalam proses penyusunan Tugas Akhir ini, baik secara langsung maupun tidak langsung, yang tidak dapat disebutkan satu persatu.

D DA AF FT TA AR R I I SI S I

HHaallaammaann ABABSSTTRRAACCTT .... ii R

RIINGNGKKAASSAANN .... iiii PPRRAAKKAATTAA .... iiiiii D

DAAFFTTARAR TTAABBEELL ………... ... iivv DADAFFTTAARR GGAAMMBBAARR ………... vvii DADAFFTTARAR LLAAMMPPIIRARANN ………... vviii i I.I. PPEENNDDAAHHUULLUUAANN ………...………....

11.. LLaattaarr BeBellaakkaanngg ………....………... 11 2

2.. PPeerruummuussaann MMaassaallaahh ……..………... 55 33.. TTuujjuuaann ...………... 55

IIII.. LLAANNDDAASSAANN TTEEOORRII …… ... ……….…... 1.1. UUssaahhaa MMiikkrroo KKeecciil l MMeenneennggaahh ……….…...………... 66 2.2. LLeemmbbaaggaa KKeeuuaannggaann MMiikkrroo ... ………... 99 3

3.. PPrriinnssiipp UUmmuumm LLKKMM ...………...…… ... 1100 4.4. DDiimmeennssii KKeeuuaannggaann MMiikkrroo... ………... 1122 5

5.. TTiinnjjaauuaann SSyyaarriiaahh LLeemmbbaaggaa KKeeuuaannggaann ... 1144 66.. BBMMTT sseebbaaggaaii MMooddeell LLKKMM SSyyaarriiaahh AAlltteerrnnaattiiff ... 3300

77.. PPeenniillaaiiaann KKeseseehhaattaann BBMMTT ...………... 3322 88.. PPeerrhhiittununggaann KKoolleekkttiibbiilliittaass PPeemmbbiiaayyaaaann BBMMTT ... 3399 99.. WWeeaalltthh MMaannaaggeemmeenntt BBMMTT ... 4433

IIIIII.. MEMETTODODEE KKAAJJIIAANN ....…… ... ………... 1.1. PePenngguummppuullaann DaDattaa ... ……….…... 4499 22.. PPeennggoollahahaann ddaann AAnnaallisisiiss DDaattaa ...……….... 4499

IVIV.. HAHASSIILL DDAANN PPEEMMBBAAHHAASSAANN .... ………... 1.1. KKeeaaddaaaann UUmmuumm BBMMTT BBUUSS ... ……….... 5454 aa.. SSaassaarraann ...………...…… 5555 bb.. MMoottttoo ... 5656 cc.. VViissii ... 5566

dd.. MMiisisi ... 5566 ee.. BBuuddaayyaa KKeerrjjaa ... 5757 ff.. PPrriinnssiipp KKeerrjjaa ... 5588 gg.. PPrrooggrraamm UUnngggguullaann ... 5858 hh.. SSttrruukkttuurr OOrrggaanniissaassii ddaann JJoobb DDeessccrriippttiioonn ... 6161

2.2. PPeenniillaaiiaann KKeesseehhaattaann BBMMTT BBUUSS ...………... 6688 aa.. KKoonnddiissii KKeeuuaannggaann SSeeccaarraa UUmmuumm ... 6868 bb.. AAnnaalliissiis s RRaassiioo KKeeuuaannggaann ... 7722 11)) SSttrruukkttuurr PPeerrmmooddaallaann ...….………...… … 7722

22)) AAkkttivivaa PPrroodduukkttiiff ...………... 7373 33)) LLiikkuuiiddiittaass ... 7744 44)) EEffiissiieennssii UUssaahhaa ... 7676 55)) RReennttaabbiilliitatass,, KKeemmaannddiirriiaann ddaann KeKebbeerrllaannjjuuttaann ... 8800

cc.. SSWWOOTT BBMMTT BBUUSS ... 8866

KKEESSIIMMPPUULLAANN DDAANN SSAARRAANN

1.1. KeKessiimmppuullaann ... 8989 2

2.. SaSarraann ... 8989

DDAAFFTTARAR PPUUSSTTAAKKAA ……….…... 9191 LLAAMMPPIIRRAANN ………... 9393

D

DA A FT F TA AR R TA T AB BE EL L

N

Noo.. TTeekkss HHaallaammaann

1

1.. JJuummllaahh BBMMTT ssee –– IInnddoonneessiiaa ... 33 2.2. PPeerrbbeeddaaaann bbuunnggaa ddaann bbaaggii hhaassiill ... 2200 3

3.. IInnddiikkaattoorr ddaann kkoommppoonneenn aannaalliissiiss rraassiioo kkeeuuaannggaann ... 5500 44.. MaMattrriiksks SSWWOOTT ... 5522 5.5. NNeerraaccaa BBMMTT BBUUSS RReemmbbaanngg ... 6699 6.6. PPeerrhhiittuunnggaann HHaassiill UUssaahhaa ... 7070 77.. DDaaffttaarr KKoolleekkttiibbiililittaass BBMMTT BBUUSS ... 7171 8

8.. PPeerrhhiittuunnggaann sskkoorr rraassiioo kkeesseehhaattaann BBMMTT BBUUSS... 8855 9.9. MMaattrriikkss SSWWOOTT BBMMTT BBUUSS ... 8877

DAFTAR GAMBAR

No. Teks Halaman

1. Hubungan antar pelaku ekonomi dalam Islam ………….………….. 16

2. Skema pembiayaan Musyarakah ………. ………. 22

3. Skema pembiayaan Mudharabah……… 25

4. Skema pembiayaan Murabahah ………. 27

5. Skema pembiayaan Salam ………. 29

6. Skema pembiyaan Istishna ……… 30

7. Model Lingkungan Wealth Management ... 47

8. Tahapan analisis penilaian kesehatan ... 50

9. Struktur organisasi LKM BMT BUS Lasem Rembang ……… 62

10. Radar chart tentang nilai rasio kesehatan BMT BUS ... 67

I. PENDAHULUAN

1. Latar Belakang Masalah

Krisis ekonomi yang terjadi pada tahun 1997 yang telah memberikan bukti bagaimana Usaha Mikro Kecil Menengah (UMKM) lebih tahan terhadap perubahan yang terjadi dan tetap mampu tumbuh dalam kondisi ekonomi yang sangat tidak kondusif. Sebagai ilustrasi, dalam beberapa tahun terakhir, jumlah unit usaha UMKM terlihat berkembang secara fantastis. Tercatat jumlahnya menjadi 42,4 juta unit pada 2003 atau naik 9,5% dari tahun 2000.

Pada tahun yang sama, UMKM juga mampu menyerap tenaga kerja 79 juta pekerja atau lebih tinggi 8,6 juta dalam tempo tiga tahun. Dalam periode itu terjadi kenaikan rataan per tahun 4,1% (Siagian, 2004). Selama periode 2000-2003 usaha mikro dan kecil mampu memberikan lapangan pekerjaan baru bagi 7,4 juta orang dan usaha menengah mampu memberikan lapangan kerja baru sebanyak 1,2 juta orang, di sisi lain usaha besar hanya mampu memberikan lapangan kerja baru sebanyak 55.760 orang. Hal ini membuktikan bahwa UMKM dapat menjadi katup pengaman, dinamisator dan stabilisator perekonomian Indonesia (Heriyanto, 2005). Data Badan Pusat Statistik (BPS) menunjukkan besaran Produk Domestik Bruto (PDB) yang diciptakan UMKM dalam tahun 2003 mencapai nilai Rp 1.013,5 triliun (56,7% dari PDB). Jumlah unit usaha UMKM pada tahun 2003 mencapai 42,4 juta, sedangkan jumlah tenaga kerja yang bekerja di sektor ini tercatat 79,0 juta pekerja. Pertumbuhan PDB UMKM periode 2000 – 2003 ternyata lebih tinggi daripada total PDB, yang disumbangkan oleh Usaha Besar.

Data BPS 2005 mengukuhkan bahwa UMKM merupakan mayoritas jumlah pelaku usaha (44,69 juta unit usaha atau 99,99%), UMKM menyerap tenaga kerja terbanyak (77, 68 juta pekerja atau 96,78%), kontribusi UMKM terhadap PDB yang nyata (Rp 1.480 triliun atau 54,22%) dan nilai investasi UMKM cukup nyata (Rp 275,37 triliun atau 45,92%), serta memiliki kinerja ekspor non-migas (Rp 109,13 triliun atau 14,76%).

Perkembangan sektor UMKM yang demikian menyiratkan bahwa terdapat potensi yang besar atas kekuatan domestik, bila hal ini dapat dikelola dan dikembangkan dengan baik, maka akan dapat mewujudkan usaha menengah yang tangguh, seperti yang terjadi pada saat perkembangan usaha-usaha menengah di Korea Selatan dan Taiwan.

Di sisi lain, UMKM di Indonesia masih dihadapkan pada masalah mendasar yang secara garis besar mencakup : pertama, masih sulitnya akses UMKM pada pasar atas produk-produk yang dihasilkannya, kedua, masih lemahnya pengembangan dan penguatan usaha, serta ketiga, keterbatasan akses terhadap sumber-sumber pembiyaan dari lembaga- lembaga keuangan formal khususnya dari perbankan. Sebagai gambaran hasil survei Bank Indonesia pada triwulan ke III tahun 2005, terlihat bahwa kredit yang disetujui bank dapat dikelompokkan :

a. Di atas Rp. 5 milyar, sebanyak 33,3%.

b. Di atas Rp. 500 juta s/d Rp. 5 milyar, sebanyak 31,0%.

c. Di atas Rp. 50 juta s/d Rp. 500 juta, sebanyak 21,4%.

d. Di bawah Rp. 50 juta hanya sebesar 14,3%.

Dari komposisi di atas menunjukkan bahwa segmen UMKM yang jumlahnya 98% hanya mendapat pelayanan kredit 14,3% dan pada triwulan berikutnya terdapat kecenderungan yang mengarah dimana penyaluran di atas Rp. 5 milyar justru naik menjadi 46,2%, sedangkan kredit mikro malah menurun menjadi 8,9%. Komposisi kredit mikro yang hanya 14,5% pun disinyalir banyak pihak bahwa sebagian besarnya tidak diperuntukkan kepada usaha mikro melainkan kredit melalui kartu kredit yang karena besarannya di bawah 50 juta, maka dikategorikan kredit mikro.

Kenyataan yang dikemukakan tersebut sesuai dengan analisis De Soto (2001) yang menggambarkan betapa besarnya sektor ekonomi informal (usaha mikro) dalam memainkan perannya dalam aktivitas ekonomi di negara berkembang. Beliau mensinyalir keterpurukan ekonomi di negara berkembang disebabkan ketidakmampuan untuk menumbuhkan lembaga permodalan bagi masyarakatnya yang mayoritas pengusaha kecil (mikro).

Melihat realitas tersebut, pengembangan Lembaga Keuangan Mikro (LKM) seharusnya menjadi perhatian dan prioritas utama apabila menginginkan perubahan kondisi ekonomi sosial negeri ini. Dalam hal ini, Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) sebagai Lembaga Pengembangan Swadaya Masyarakat (LPSM) yang didirikan oleh Ikatan Cendekiawan Muslim Se-Indonesia (ICMI), Majelis Ulama lndonesia (MUI) dan Bank Muamalat Indonesia (BMI) sejak tahun 1995 turut berpartisipasi dalam pembangunan nasional dengan menumbuhkembangkan kelembagaan Baitul Maal wat Tamwil (BMT) sebuah model LKM dengan prinsip syariah (LKMS), berbasis swadaya masyarakat yang mandiri dan mengakar di masyarakat untuk dapat menjangkau dan melayani lebih banyak unit usaha mikro yang tidak mungkin dijangkau langsung oleh lembaga keuangan dan perbankan umum.

Dengan kekuatan yang tumbuh dari bawah, saat ini BMT sudah menunjukan kiprahnya dalam kancah perekonomian Indonesia. Ini terbukti dengan banyaknya BMT berdiri di mana-mana tersebar di seluruh Indonesia, (Tabel 1).

Kehadiran BMT-BMT demikian penting dirasakan oleh masyarakat sebagai lembaga keuangan alternatif, di samping perbankan dan lembaga keuangan lainnya. Apalagi BMT ini dioperasikan dengan sistem bagi hasil yang merupakan sistem syariah, dan dalam perkembangannya menunjukkan bahwa minat masyarakat terhadap lembaga keuangan syariah meningkat, sehingga keberadaan BMT menjadi alternatif yang berarti. Namun demikian, kondisi persaingan BMT dengan Bank Konvensional maupun dengan BPR yang demikian ketat telah mendorong untuk mencari strategi yang tepat dalam mengembangkan BMT dengan cara peningkatan kinerja dan daya saing masing-masing BMT.

Dari paparan tersebut menjadi penting dikaji model penilaian kesehatan LKM BMT. Hal yang perlu dipertanyakan selanjutnya adalah bagaimana faktor yang mempengaruhi kinerja BMT dilihat dari perspektif Analisis Kesehatan BMT versi PINBUK (Aziz, 2005). Selanjutnya menjadi pertanyaan adalah apakah implikasi dari tindakan manajemen sebagai strategi pengembangan kelembagaan LKMS BMT.

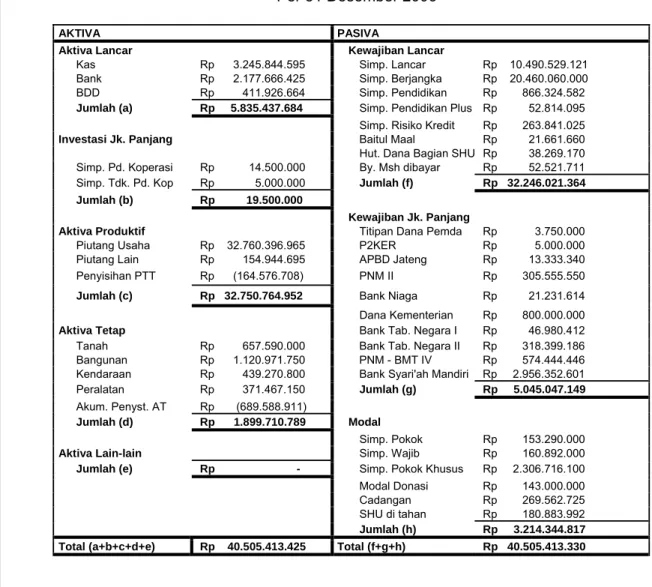

Tabel 1. Jumlah BMT di Indonesia

No Propinsi

Beraset

> Rp.1 M

Beraset Rp.500 Jt- 1 M

Beraset Rp. 250- 500 Jt

Beraset Rp. 50-

250 Jt

Beraset

< Rp.

50 Jt

Total (unit)

1 Aceh 2 7 23 37 7 76

2 Sumatera Utara 1 8 53 87 7 156

3 Sumatera Barat 1 5 17 28 9 60

4 Riau 2 5 20 23 15 65

5 Jambi 1 1 2 5 3 12

6 Bengkulu - 1 10 5 4 20

7 Sumatera Selatan 1 3 14 38 9 65

8 Lampung 3 1 14 19 7 44

9 Jakarta 5 36 53 55 16 165

10 Jawa Barat 7 23 290 293 24 637 11 Jawa Tengah 97 9 215 225 49 595

12 Yogyakarta 7 10 29 14 9 69

13 Jawa Timur 16 32 271 230 62 611

14 Bali 1 6 4 3 1 15

15 Kalimantan Barat 2 5 13 17 2 39 16 Kalimantan Tengah - 5 4 3 2 14

17 Kalimantan Timur 2 9 7 4 2 24

18 Kalimantan Selatan

3 4 5 4 1 17 19 Sulawesi Utara &

Gorontalo

- 1 21 31 9 62

20 Sulawesi Tengah 1 2 4 2 2 11

21 Sulawesi Tenggara

- 1 11 7 4 23 22 Sulawesi Selatan 10 51 71 83 29 244

23 Nusa Tenggara Barat 1 4 41 39 8 93

24 Nusa Tenggara Timur

- 1 2 4 1 8 25 Maluku & Maluku

Utara

2 5 10 7 4 28 26 Papua & Irjabar 3 2 6 7 3 21

No Propinsi

Beraset

> Rp.1 M

Beraset Rp.500 Jt- 1 M

Beraset Rp. 250- 500 Jt

Beraset Rp. 50-

250 Jt

Beraset

< Rp.

50 Jt

Total (unit)

J u m l a h 168 237 1.210 1.270 289 3.101 Sumber : PINBUK, 2005.

Dari data pada Tabel 1 diketahui bahwa daerah yang paling kondusif bagi pertumbuhan BMT adalah propinsi Jawa Tengah. Dari 513 unit BMT di Jawa Tengah, 97 diantaranya telah memiliki aset di atas 1 milyar rupiah.

Salah satu dari BMT yang cukup berkembang di wilayah tersebut adalah BMT Bina Umat Sejahtera Kecamatan Lasem Kabupaten Rembang, dimulai dari pendiriannya pada tanggal 10 Nopember 1996 dengan modal 2 juta rupiah dan saat ini asetnya telah mencapai di atas 60 milyar rupiah.

Berdasarkan hal tersebut lokasi kajian ini ditetapkan, yaitu BMT Bina Umat Sejahtera diharapkan dapat mewakili kajian secara umum terhadap pengembangan BMT.

2. Perumusan Masalah

Dalam perumusan masalah ditekankan pada penilaian kesehatan kinerja keuangan BMT Bina Umat Sejahtera Kecamatan Lasem Kabupaten Rembang sehingga dapat diuraikan sebagai berikut :

a. Bagaimana kinerja keuangan dari BMT Bina Umat Sejahtera, dilihat dari rasio keuangannya berdasarkan Model Penilaian Kesehatan versi PINBUK ?

b. Faktor-faktor kritis apakah yang mempengaruhi kinerja keuangan dan implikasinya dalam pengembangan manajemen BMT Bina Umat Sejahtera ?

c. Bagaimana bentuk strategi pengembangan BMT Umat Sejahtera dalam peningkatan usaha UMKM ?.

3. Tujuan

Tujuan pelaksanaan penilaian kesehatan BMT Bina Umat Sejahtera adalah :

a. Melakukan analisis untuk mengetahui kinerja keuangan dari BMT Bina Umat Sejahtera, dilihat dari rasio keuangannya dan Model Penilaian Kesehatan versi PINBUK.

b. Menyusun strategi pengembangan BMT Bina Umat Sejahtera dalam peningkatan usaha UMKM.

c. Merumuskan Implikasi Manajerial bagi pengembangan BMT berdasarkan hasil analisis pada butir 1.

II. LANDASAN TEORI

1. Usaha Mikro Kecil Menengah

Usaha (mikro) kecil menengah di Indonesia merupakan bagian penting dari sistem perekonomian nasional karena berperan untuk mempercepat pemerataan pertumbuhan ekonomi melalui misi penyediaan lapangan usaha dan lapangan kerja, peningkatan pendapatan masyarakat dan ikut berperan dalam meningkatkan perolehan devisa, serta memperkokoh struktur industri nasional (Hubeis, 2002). Khusus usaha mikro, istilah tersebut baru beberapa tahun belakangan muncul di permukaan.

Sebelum dikeluarkannya UU No. 9 tahun 1995 tentang Usaha Kecil (UK) masih beragam definisi mengenai UKM dan di bawah ini disampaikan batasan UK (koperasi, perorangan dan industri) (Hubeis, 2002) berikut : a. Menurut Keppres No. 16/1994

Menurut Keppres No. 16/1994 disebutkan bahwa batasan usaha kecil adalah perusahaan yang memiliki kekayaan bersih maksimum Rp.

400 juta.

b. Menurut Departemen Perindustrian dan Perdagangan

1) Perusahaan memiliki aset maksimum Rp. 600 juta di luar tanah dan bangunan (Departemen Perindustrian sebelum digabung).

2) Perusahaan memiliki modal kerja di bawah Rp. 25 juta (Departemen Perdagangan sebelum digabung).

c. Menurut Departemen Keuangan

Perusahaan memiliki omzet maksimum Rp. 600 juta per tahun dan atau aset maksimum Rp. 600 juta di luar tanah dan bangunan.

d. Menurut Bank Indonesia

Perusahaan memiliki aset maksimum Rp. 600 juta di luar tanah dan bangunan.

e. Menurut Badan Pusat Statistik : Memiliki tenaga kerja 5 - 19 orang.

f. Menurut Departemen Kesehatan : Penandaan standar mutu.

Setelah dikeluarkannya UU No. 9 tahun 1995 tentang UK pengertian usaha kecil relatif seragam (Surjati, 2004), yaitu :

a. Memiliki kekayaan bersih maksimal Rp. 200 juta diluar tanah dan bangunan.

b. Omzet maksimal Rp. 1.000.000.000,- setahun.

c. Milik Warga Negara Indonesia (WNI).

d. Berdiri sendiri, bukan merupakan anak perusahaan yang dimiliki, dikuasai atau berafiliasi, baik langsung maupun tidak langsung dengan usaha menengah atau usaha besar.

e. Bentuk usaha : perorangan, berbadan hukum maupun tidak, termasuk koperasi.

Sejak krisis moneter “merontokkan” perekonomian nasional, tidak diragukan lagi UMKM adalah penyelamat, sehingga proses pemulihan ekonomi dapat dilakukan. UKM mendorong pertumbuhan ekonomi dan penyerapan tenaga kerja yang tidak bisa lagi dilakukan usaha besar. Melihat jumlah UMKM dan perannya dalam perekonomian yang cukup besar tersebut, sehingga dapat dijadikan sebagai sokoguru perekonomian nasional dari potensi yang dimilikinya (Wiyono, 2003), yaitu :

a. Populasi usaha kecil dan mikro bersifat massal dan terdistribusi dimana- mana.

b. Bergerak diberbagai sektor kegiatan ekonomi (pertanian, peternakan, industri, kerajinan dan jasa), baik di kota maupun di desa.

c. Usaha mikro dan kecil sebagai mata pencaharian pokok, sehingga sangat tekun dan ulet dalam menjalankan usahanya.

d. Dapat dipercaya dan memiliki lalu lintas likuiditas usaha yang cukup lancar.

e. Pola pembiayaan usaha relatif sederhana dapat menjadikan tingkat keuntungan yang diperoleh cukup tinggi.

Melihat perkembangan UMKM yang cukup bagus dan tidak banyak terkena dampak krisis ekonomi dan moneter, maka turut memunculkan semangat bagi dunia perbankan Indonesia untuk memberikan kontribusi yang lebih besar dalam peningkatan produktivitas UKM nasional. Namun hal ini tidak mudah dilakukan, mengingat beberapa faktor yang menghambat interaksi dan kinerja diantara kedua sektor tersebut (Dewi, 2003), yaitu : a. Para pengusaha mikro, kecil dan menengah mengalami kesulitan dalam

mendapatkan fasilitas pinjaman dari bank.

b. Permodalan, pola administrasi, jangkauan pasar, legalitas usaha dan jumlah agunan UKM oleh pihak perbankan dianggap masih sangat lemah dan kurang memadai.

c. Skim kredit yang disalurkan oleh pihak perbankan dan pemerintah belum dapat menjangkau bisnis mikro maupun UMKM.

d. Belum terdapat fasilitas pelayanan penyaluran kredit yang sesuai dengan dinamika usaha mikro, kecil, dan menengah yang operasinya sederhana dan dapat diandalkan.

Sektor UMKM masih dikonotasikan dengan sejumlah ciri negatif seperti tingginya risiko bisnis UMKM, tidak efisiennya skala bisnis UMKM, lemahnya sistem administrasi bisnis, kurangnya pengalaman bisnis dan penerapan teknologi dalam industri IKM (Pramono, 2004). Ciri negatif itulah yang berdampak pada rendahnya akses UMKM terhadap pendanaan sektor perbankan. Dalam konteks inilah, seharusnya perbankan syariah sebagai bagian dari sistem perbankan nasional dapat memainkan peranan yang penting dalam rangka memberdayakan sektor UMKM dengan berbagai pola penyaluran pembiayaan kepada UMKM.

2. Lembaga Keuangan Mikro

Lembaga Keuangan Mikro (LKM) adalah lembaga intermediasi keuangan pada level mikro baik formal maupun non formal yang didirikan dan dimiliki bersama oleh warga masyarakat untuk memecahkan masalah/kendala permodalan dan kebutuhan dana yang dihadapi para anggotanya, dalam rangka mengembangkan usaha produktif, meningkatkan

pendapatan dan kesejahteraan keluarga. Gema PKM (2003) mendefinisikan keuangan mikro (microfinance) sebagai penyedia jasa keuangan bagi pengusaha kecil mikro serta berfungsi sebagai alat pembangunan bagi masyarakat perdesaan.

Menurut definisi yang dipakai dalam Microcredit Summit (1997), kredit mikro adalah program pemberian kredit berjumlah kecil ke warga paling miskin untuk membiayai proyek yang dikerjakan sendiri agar menghasilkan pendapatan, yang memungkinkan peduli terhadap diri sendiri dan keluarganya; “programmes extend small loans to very poor for self- employment projects that generate income, allowing them to care for themselves and their families” (Kompas, 2005). Sedangkan Bank Indonesia mendefinisikan kredit mikro merupakan kredit yang diberikan kepada para pelaku usaha produktif baik perorangan maupun kelompok yang mempunyai hasil penjualan paling banyak seratus juta rupiah per tahun.

Lembaga keuangan yang terlibat dalam penyaluran kredit mikro umumnya disebut LKM. Menurut Asian Development Bank (ADB), lembaga keuangan mikro (microfinance) adalah lembaga yang menyediakan jasa penyimpanan (deposits), kredit (loans), pembayaran berbagai transaksi jasa (payment services) dan money transfers yang ditujukan bagi masyarakat miskin dan pengusaha kecil (insurance to poor and low-income households and their microenterprises). Sedangkan bentuk LKM dapat berupa: (1) lembaga formal misalnya bank desa dan koperasi, (2) lembaga semiformal misalnya organisasi non pemerintah, dan (3) sumber-sumber informal misalnya pelepas uang (www.adb.org, 2005).

LKM di Indonesia menurut Bank Indonesia dibagi menjadi dua kategori yaitu LKM yang berwujud bank dan non bank. LKM yang berwujud bank adalah BRI Unit Desa, Danamon Simpan Pinjam (DSP), Bank Perkreditan Rakyat (BPR) dan Badan Kredit Desa (BKD). Sedangkan yang bersifat non bank adalah koperasi simpan pinjam (KSP), unit simpan pinjam (USP), lembaga dana kredit pedesaan (LDKP), Baitul Maal wat Tamwil (BMT), lembaga swadaya masyarakat (LSM), arisan, pola pembiayaan Grameen, pola pembiayaan ASA, kelompok swadaya masyarakat (KSM), dan credit union. Meskipun BRI Unit Desa dan BPR dikategorikan sebagai LKM,

namun akibat persyaratan mitra pembiayaanan menggunakan metode bank konvensional, pengusaha mikro kebanyakan masih kesulitan mengaksesnya.

Ibrahim (2002) Indonesia memiliki reputasi internasional sebagai negara yang telah mengembangkan berbagai bentuk lembaga dengan berbagai bentuk jasa keuangan mikro. Indonesia merupakan laboratorium pasar keuangan mikro terbesar di dunia, yaitu tempat di mana berbagai lembaga keuangan rakyat telah melalui tahap uji coba, dengan menghasilkan pemahaman bahwa lembaga-lembaga tersebut tumbuh dan berkembang mengikuti kebutuhan masyarakat setempat.

3. Prinsip Umum LKM

Agar LKM dapat berkembang, tumbuh menjadi kuat dan lestari dalam memberikan pelayanan keuangan kepada para anggota, maka perlu memegang teguh dan melaksanakan prinsip-prinsip yang telah teruji sebagai berikut :

a. Modal LKM haruslah bersumber dari anggotanya sendiri (swadaya), yang dihimpun dari simpanan pokok dan simpanan wajib (dapat di tambahkan “modal penyertaan”, pada BMT sering disebut simpanan pokok khusus, atau saham pada bank, sebagai penguat modal dengan perlakuan seperti investasi anggota pada lembaga keuangan). Selain itu LKM dapat membuka berbagai jenis tabungan (simpanan sukarela).

b. Keanggotaan bersifat terbuka dan sukarela. Tidak ada paksaan untuk menjadi anggota, dapat menerima warga masyarakat di lingkungannya secara selektif untuk menjadi anggota tanpa membedakan suku, jenis kelamin, agama dan kedudukan sosialnya.

c. Pada LKM non bank, layanan simpanan hanya diperoleh dari anggota LKM atau tidak boleh dari bukan anggota, agar tidak melanggar UU Perbankan.

d. Mengembangkan pelayanan yang bermutu dan profesional, bukan dengan semangat berderma atau mengejar laba semata.

e. Menghargai jasa, kemampuan dan produktifitas orang secara layak dan rasional.

f. Saling percaya. Setiap anggota harus mengembangkan sikap untuk dapat dipercaya, menepati janji dan dapat mempercayai orang lain.

g. Kepemimpinan demokratis ditandai oleh :

1) Setiap anggota mempunyai kedudukan yang sama, satu orang anggota satu suara.

2) Anggota berhak mengajukan usul yang harus diperhatikan oleh pengurus.

3) Pengurus dan pengawas dipilih dari dan oleh anggota di dalam rapat anggota.

4) Manajemen diselenggarakan secara terbuka. Setiap anggota berhak mengetahui dan memperoleh informasi keuangan secara berkala.

h. Berusaha untuk mencapai skala ekonomi atau volume usaha layak yang menjamin perolehan pendapatan, untuk membiayai pelayanan profesional kepada para anggota, pertumbuhan dan kelestarian.

i. Mengalokasikan sumber dana yang diperoleh dari pendapatan untuk kegiatan pendidikan secara terus menerus bagi kemajuan anggota dan keluarganya.

j. Melakukan kegiatan pelayanan keuangan untuk mendukung usaha para anggotanya dan tidak menyaingi usaha anggotanya.

k. Membangun jaringan kerjasama antar LKM dan lembaga lain yang lebih luas atas dasar saling menghargai dan saling mengembangkan.

l. Pembiayaan yang diberikan kepada anggota harus dikuti dengan pembinaan dan pendampingan yang berkelanjutan.

m. Jaminan barang boleh diterapkan, namun pertimbangan yang terbaik tetap atas watak/karakter mitra pembiayaan sendiri dan kelayakan usahanya.

4. Dimensi Keuangan Mikro a. Tingkat/Skala Nasional

1) Masyarakat Indonesia sejak lama mengembangkan keuangan mikro, seperti arisan, lumbung pitih nagari, lumbung desa, jimpitan, dan sebagainya.

2) Beberapa Lembaga Pengembangan Swadaya Masyarakat (LPSM), yakni LSM yang memiliki jaringan mengembangkan LKM Non Bank dan secara riil juga memberikan pelayanan keuangan mikro, seperti PINBUK dengan BMT (dan/atau Baitul Qiradh/BaiQi khusus di NAD) serta Kelompok Usaha Muamalat (POKUSMA), Badan Koordinasi Koperasi Kredit Indonesia (BK3I) dengan Credit Union/Koperasi Kredit, Alisa Khadijah dengan Sahabat Usaha Alisa (SUA), Majlis Ekonomi Muhammadiyah dengan Baitut Tamwil Muhammadiyah (BTM), Lembaga Ekonomi NU dengan Syirkah Muawanah, beberapa repikator Grameen, ASA, dan sebagainya.

3) Pemerintah melalui berbagai program dan proyek juga mengembangkan konsep keuangan mikro, seperti Badan Kredit Desa (BKD), Lembaga Perkreditan Desa (LPD), Inpres Desa Tertinggal (IDT), Program Pengembangan Kecamatan (PPK), Program Pembinaan Peningkatan Petani Kecil (P4K), Tabungan Keluarga Sejahtera (Takesra) – Kredit Usaha Keluarga Sejahtera (Kukesra), Program Penanggulangan Kemiskinan di Perkotaan (P2KP), Unit Ekonomi Desa-Simpan Pinjam (UED-SP), Program Pemberdayaan Fakir Miskin (P2FM), Balai Usaha Mandiri Terpadu Kelompok Usaha Bersama (BMT-KUBE), Program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP), Modal Awal Padanan (MAP), Lembaga Pembinaan Terpadu Industri dan Dagang Kecil (LPT INDAK), Program Pemberdayaan Keuangan Ekonomi Rakyat (P2KER), Lembaga Ekonomi Produktif Masyarakat Madani (LEPMM), Program Pembiayaan Produktif Koperasi Usaha Mikro (P3KUM), Program Perempuan Keluarga Sehat dan Sejahtera (PERKASSA), Kredit Pemilikan Rumah Swadaya (KPRS), Program Pengembangan Usaha

Agribisnis Perdesaan (PUAP), Program Nasional Pemberdayaan Masyarakat (PNPM) dan sebagainya.

4) Berbagai lembaga keuangan berbentuk bank terlibat dalam pengembangan keuangan skala mikro: BRI Unit, Swamitra Bukopin, Danamon Simpan Pinjam (DSP), BPR, dan BPRS.

5) Pendekatan keuangan mikro lintas pelaku: Program Hubungan Bank dengan KSM (PHBK) yang kemudian lebih riil berkembang Hubungan Bank dengan LKM (HBL) atau Linkage Program.

6) Forum stakeholder keuangan mikro, seperti : Gerakan Bersama Pengembangan Keuangan Mikro (GEMA PKM), Asosiasi BMT Se- Indonesia (ABSINDO), Perhimpunan Lembaga Keuangan Mikro Indonesia (PLKMI), dan sebagainya.

7) Presiden RI, Susilo Bambang Yudhoyono, pada tanggal 26 Februari 2005 mencanangkan tahun 2005 sebagai awal Tahun Keuangan Mikro Indonesia dalam rangka mencapai Millenium Development Goals (MDGs) di Indonesia.

b. Tingkat /Skala Internasional

1) Salah satu strategi pencapaian Millenium Development Goals (MDGs) adalah menargetkan penurunan kemiskinan pada tahun 2015 sebesar 50% dari sekitar 1,3 milyar jumlah penduduk miskin dunia saat ini melalui layanan LKM, atau "sustainability micro finance".

2) Pemberian hadiah Nobel kepada Prof. Mohammad Yunus Banglades atas keberhasilannya memberdayakan yang miskin melalui pendekatan LKM Grameen Bank (2007).

3) Sekjen PBB Koffi Anan meluncurkan "The International Micro Credit Year" pada tanggal 18 Nopember 2004.

4) Social Development Summit (Copenhagen, 1996) 5. Micro Credit Summit (Washington, 1997)

6. International Leader Forum on Development Finance (Washington – 1997, Maracas – 1998, Hyderabad – 1999, Johannesburg – 2000, Nairobi – 2001, Beijing – 2002).

7. Asia Pacific Banking With The Poor Network (Brisbane – 1997, Singapore – 1998, Bangkok – 1999)

8. Inasia (Dacca – 2000, Katmandu – 2001, Bangkok – 2002).

9. Asia Pacific Development Center atau APDC (Kuala Lumpur – 1996, Washington – 1997, Bangkok – 2002).

10. World Bank : Distance Learning on Microfinance, melibatkan Indonesia, Japan, China, Vietnam, Singapore dan US (2001).

5. Tinjauan Syariah Lembaga Keuangan

Operasional BMT pada prinsipnya serupa dengan bank syariah, yang membedakan hanyalah kelembagaan, segmentasi pasar, dan keluasan produk. Bank Syariah menurut Antonio (1999) adalah bank yang melakukan kegiatan usaha berdasarkan prinsip syariah. Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi Islam dengan ciri-ciri yang menonjol, yaitu pelarangan riba dalam berbagai bentuknya, tidak mengenal konsep time-value of money, serta konsep uang sebagai alat tukar bukan sebagai komoditi yang diperdagangkan. Fungsi dan peran bank syariah, diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh Accounting and Auditing Organization for Islamic Financial Institution atau AAOIFI (Sudarsono, 2003) berikut :

a. Manajer Investasi yang dapat mengelola investasi atas dana nasabah, misalnya menggunakan akad mudharabah atau sebagai agen investasi.

b. Investor yang dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya dengan menggunakan alat investasi yang sesuai dengan syariah Islam dan membagi

keuntungan atau kerugian yang diperoleh secara proporsional sesuai nisbah yang disepakati antara bank dan pemilik dana.

c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan seperti bank konvensional sepanjang tidak bertentangan dengan prinsip syariah.

d. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan syariah yang dapat memberikan pelayanan sosial dalam bentuk pengelolaan dana zakat, infaq, shadaqah dan penyaluran dana sosial (qardhul hasan).

Paradigma ekonomi Islam pada hakekatnya mengatur hubungan ekonomi antara pelaku ekonomi, agar yang terlibat dalam kegiatan usaha ekonomi dapat memperoleh keuntungan secara wajar sesuai dengan perjanjian yang disepakati berdasarkan ketentuan Qur’an dan Hadist. Selain mengatur tentang masalah aqidah dan akhlaq, Islam juga mengatur masalah hubungan antar manusia (muamalah).

Pada Gambar 1 dijelaskan bahwa kerangka kegiatan muamalah, secara garis besar dapat dibagi menjadi tiga, yaitu bidang sosial, politik dan ekonomi. Muamalah di bidang ekonomi mengatur tentang kegiatan konsumsi, simpanan dan investasi. Berbeda dengan sistem lainnya, Islam mengajarkan pola konsumsi moderat yang memungkinkan adanya simpanan yang dapat disalurkan untuk pembiayaan investasi, baik untuk investasi di sektor perdagangan (trade), produksi (manufacture) maupun jasa-jasa (services). Oleh karena itu, diperlukan lembaga keuangan yang dapat bertindak sebagai intermediator antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana. Maka dapat dikatakan bahwa antara pola konsumsi, simpanan, investasi dan keberadaan lembaga keuangan pada hakekatnya akan membentuk suatu siklus kegiatan ekonomi yang saling terkait satu sama lain.

Lembaga keuangan yang dapat bertindak sebagai intermediator berdasarkan prinsip muamalah adalah bank syariah. Sebagaimana halnya bank konvensional, kegiatan usaha bank syariah pada intinya dapat dibedakan menjadi dua, yaitu penghimpunan dana dan penanaman dana.

Namun dalam sistem operasional bank syariah, terdapat ciri khusus, dimana pemilik dana menyimpan uangnya di bank tidak dengan motif untuk mendapatkan bunga, tetapi dalam rangka mendapatkan keuntungan bagi hasil dari debitur/nasabah yang menggunakan dana tersebut untuk kegiatan ekonomi produktif.

Gambar 1. Hubungan antar pelaku ekonomi dalam Islam (Chrishandoyo, 1999)

Antara LKM syariah dengan LKM konvensional terdapat perbedaan karakteristik nyata, yaitu :

a. LKM syariah tidak melaksanakan transaksi pinjam-meminjam uang berdasarkan bunga dalam segala bentuknya, melainkan dengan sistem bagi hasil dengan nasabahnya.

b. Hubungan antara LKM syariah dengan nasabahnya tidak berupa hubungan debitur-kreditur, tetapi lebih merupakan hubungan partisipasi dalam menanggung risiko dan menerima hasil dari suatu perjanjian bisnis.

c. LKM syariah memisahkan kedua jenis pendanaan supaya dapat dibedakan antara hasil yang diperoleh dari dana sendiri dengan hasil

yang diperoleh dari dana simpanan yang diterimanya atas dasar prinsip bagi hasil.

d. LKM syariah tidak memberikan pinjaman dalam bentuk uang tunai, namun bekerja atas dasar kemitraan seperti mudharabah, musyarakah, atas dasar jual beli (murabahah) atau atas dasar sewa (ijarah).

e. LKM syariah merupakan bank multiguna karena berperan sebagai bank komersial, bank investasi (Investment Bank) dan bank pembangunan.

f. LKM Syariah bekerja di bawah pengawasan Pengawas Syariah.

a. Keunggulan Lembaga Keuangan Syariah dan Kelemahan Sistem Bunga

1) Keunggulan Lembaga Keuangan Syariah

Keunggulan yang dimiliki bank syariah menurut Arifin (1999) adalah : i. Secara teoritis, keunggulan bank/lembaga keuangan syariah

terletak pada sistem yang berdasarkan atas prinsip bagi hasil (profit and lost sharing) dan berbagi risiko (risk sharing). Sistem ini diyakini oleh para ulama sebagai jalan keluar untuk menghindari penerimaan dan pembayaran bunga (riba). Bank syariah pada hakikatnya adalah lembaga intermediasi yang menjadi perantara antara para penabung dan investor. Tabungan hanya akan berguna, apabila diinvestasikan dan para penabung tidak dapat diharapkan untuk sanggup melakukannya sendiri dengan terampil dan sukses, maka tidak diragukan lagi bahwa bank dapat melakukan fungsi yang berguna bagi masyarakat Islam. Islam tidak menolak usaha menghasilkan laba. Oleh karenanya, tidak ada alasan bagi bank untuk tidak masuk dalam suatu kemitraan dengan pengusaha dan meminjamkan dana, dengan tanpa memungut bunga, tetapi memperoleh bagi hasil. Melalui perannya sebagai mitra, maka bank berbagi risiko dengan para pengusaha.

Hal ini jelas sah dalam Islam, karena bank dapat merugi dan bank

tidak memperoleh hasil yang tetap dan pasti. Di lain pihak, pengusaha juga memperoleh manfaat, karena merasa yakin tidak dipaksa untuk membayar sesuatu jumlah yang pasti yang tidak mungkin dimiliki manakala perusahaan tidak berhasil sebagai- mana mustinya. Deposito dari bank juga berbagi risiko dan juga akan memperoleh bagi hasil. Jadi dapat dikatakan tidak melanggar hukum Islam, karena menerima bunga. Jadi, semua pihak memperoleh manfaat dan ini memenuhi kriteria keadilan yang diinginkan oleh Islam.

ii. Aktivitas lembaga keuangan syariah didukung dengan skema pinjaman tanpa imbalan yang disebut dana sosial (qardhul hasan).

Pinjaman ini diberikan kepada orang yang posisinya secara ekonomis sangat lemah, namun memiliki potensi keterampilan berusaha. Bank sama sekali tidak mengambil manfaat dari hasil pengelolaan dana tersebut. Mitra pembiayaan hanya berkewajiban untuk membayar kembali sebesar pokok pinjamannya.

iii. Lembaga Keuangan Syariah tidak membatasi dirinya untuk hanya bersedia meminjamkan dananya kepada sektor usaha yang sudah mapan saja, atau kepada orang yang dapat menyediakan jaminan untuk memastikan pembayaran kembali utang pokok dan bunganya saja, seperti yang selama ini berlaku pada sistem konvensional. Pengusaha kecil terdorong untuk tidak ragu-ragu melakukan inovasi guna meningkatkan efektivitas dan efisiensi usahanya, karena adanya dukungan lembaga keuangan yang bersedia memberikan dukungan secara pasti terhadap usaha itu.

iv. Bank/lembaga keuangan syariah bekerja berdasarkan prinsip kemitraan dengan para pengusaha. Pembiayaan yang diberikan oleh bank disertai dengan pemberian konsultasi, pembinaan dan pengawasan, bahkan bila perlu menempatkan orang untuk membantu secara efektif dalam proses manajemen perusahaan.

b. Kelemahan Sistem Bunga

Jika dibandingkan dengan sistem syariah, sistem LKM konvensional yang berbasis bunga memiliki berbagai kelemahan sebagai berikut :

i. Transaksi berbasis bunga melanggar keadilan/kewajaran bisnis.

Dalam bisnis, hasil dari setiap perusahaan selalu tidak pasti. Mitra pembiayaan sudah berkewajiban untuk membayar tingkat bunga yang disetujui, walaupun mengalami kerugian, atau bila perusahaan untung kecil, tetapi bunga yang harus dibayarkan melebihi keuntungannya.

ii. Tidak fleksibelnya sistem transaksi berbasis bunga menyebabkan kebangkrutan. Hal ini menyebabkan hilangnya potensi produktif masyarakat secara keseluruhan sejalan dengan menganggurnya sebagian besar orang. Lebih dari itu, beban hutang membuat kesulitan yang menghimpit usaha pemulihan ekonomi, serta membawa penderitaan lebih lanjut bagi seluruh masyarakat.

iii. Komitmen bank untuk menjaga keamanan uang deposan berikut bunganya membuat bank cemas untuk mengembalikan pokok dan bunganya. Oleh karena itu, untuk keamanannya hanya mau meminjamkan dana kepada bisnis yang benar-benar mapan atau kepada orang yang sanggup memberikan jaminan bagi keamanan pinjamannya. Hal ini menyebabkan tidak seimbangnya pendapatan dan kesejahteraan.

iv. Sistem transaksi berbasis bunga menghalangi inovasi oleh UMK.

Usaha besar dapat mengambil risiko untuk mencoba teknik dan produk baru, karena memiliki cadangan dana sebagai sandaran bila ternyata ide barunya tersebut tidak berhasil. UMK sulit untuk mencoba ide baru. Bila meminjam dana berbunga dari bank dan ternyata ide barunya tersebut tidak berhasil, maka konsekuensinya harus membayar pinjaman beserta bunganya dan hal ini menyebabkan kebangkrutan.

v. Dengan sistem bunga, bank tidak tertarik dalam kemitraan usaha, kecuali bila ada jaminan pengembalian modal dan bunga. Setiap

rencana bisnis yang diajukan selalu diukur dengan kriteria. Jadi, bank yang bekerja dengan sistem bunga tidak mempunyai insentif untuk membantu usaha yang berguna bagi masyarakat dan para pekerja. Sistem ini akan menyebabkan mis-alokasi sumber daya.

Berikut ini disajikan Tabel 2 yang menjelaskan perbedaan antara bunga dengan bagi hasil.

Tabel 2. Perbedaan Bunga dan Bagi hasil (Antonio, 1999)

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

a. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan

berpedoman pada kemungkinan untung-rugi.

b. Besarnya persentase ber- dasarkan pada jumlah uang (modal) yang dipinjamkan

b. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh c. Pembayaran bunga tetap

seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

c. Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

d Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan bank berlipat atau keadaan ekonomi sedang "booming"

d. Jumlah pembagian laba meningkat sesuai dengan

peningkatan jumlah pendapatan usaha

e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam.

e. Tidak ada yang meragukan keabsahan bagi hasil.

b. Pembiayaan Syariah

Secara umum pembiayaan syariah dilakukan atas dasar prinsip bagi hasil (profit sharing) dan marjin. Prinsip bagi hasil dalam perbankan syariah dapat dilakukan dengan empat akad, yaitu musyarakah, mudharabah, muzaraah dan musaqah. Namun demikian, prinsip yang paling banyak dipakai oleh perbankan syariah adalah akad musyarakah dan mudharabah.

Prinsip marjin dilakukan dalam bentuk-bentuk akad jual beli dan yang banyak dikembangkan dalam perbankan syariah sebagai sandaran pokok dalam pembiayaan modal kerja dan investasi adalah murabahah, salam dan istishna.

1) Prinsip Bagi Hasil (Profit Sharing)

i. Musyarakah (Partnership, Project Financing Participation)

Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana (atau amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan (Antonio, 1999).

Terdapat manfaat yang dapat diambil dari pembiayaan secara musyarakah, yaitu :

i) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha meningkat.

ii) Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah penyimpan dana secara tetap, namun disesuaikan dengan pendapatan atau hasil usaha bank, sehingga bank tidak mengalami negatif spread.

iii) Pengembalian pokok pembiayaan yang dilakukan debitur disesuaikan dengan cash flow nasabah dan hal ini tidak memberatkan nasabah.

iv) Bank akan lebih selektif dan berhati-hati dalam pembiayaan usaha yang benar-benar halal, aman dan menguntungkan.

v) Prinsip bagi hasil dalam akad musyarakah ini berbeda dengan prinsip bunga tetap dalam perbankan konvensional, dimana bank akan tetap menagih pembayaran dari nasabah dalam jumlah yang tetap berapapun keuntungan yang dihasilkan nasabah, bahkan sekalipun nasabah mengalami kerugian.

Selain manfaat yang sudah diuraikan di atas, terdapat risiko yang relatif tinggi pada penerapan pembiayaan musyarakah, yaitu:

i) Side streaming; nasabah menggunakan dana pembiayaan tersebut bukan seperti yang disebutkan dalam akad atau kontrak.

ii) Lalai dan kesalahan yang dilakukan secara sengaja oleh nasabah.

iii) Jika nasabah tidak jujur, maka Informasi mengenai keuntungan tidak disampaikan secara transparan oleh nasabah kepada bank.

Secara umum pembiayaan musyarakah dapat dijabarkan pada Gambar 2.

Gambar 2. Skema pembiayaan Musyarakah (Antonio, 1999)

Keterangan :

i) Nasabah mengajukan proposal proyek kepada bank dan bank mempelajari proposal tersebut dan timbul kesepakatan bersama. Kesepakatan tersebut dituangkan ke dalam akad Musyarakah.

Nasabah Parsial :

Asset Value Bank Syariah

Parsial : Pembiayaan

PROYEK/USAHA

KEUNTUNGAN

Bagi hasil keuntungan sesuai porsi kontribusi

modal (nisbah)

ii) Bank dan nasabah menyerahkan share dana kedalam proyek, dengan jangka waktu, nisbah bagi hasil dan persyaratan lainnya yang tercantum dalam akad pembiayaan.

iii) Pembagian keuntungan/kerugian :

- Apabila proyek memberikan keuntungan, maka keuntungan dibagi sesuai kesepakatan.

- Apabila proyek rugi, maka kerugian ditanggung bank dan nasabah sesuai dengan porsi masing-masing.

iv) Dana musyarakah dikembalikan/diangsur oleh nasabah sesuai dengan jangka waktu yang disepakati.

ii. Mudharabah (Trust Financing, Trust Investment)

Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (Antonio, 1999). Keuntungan yang terjadi dalam akad mudharabah dibagi antara pihak pemilik dana dan pengelola menurut kesepakatan yang dituangkan dalam akad, sedangkan kerugian yang terjadi ditanggung oleh pemilik dana, jika kerugian tersebut disebabkan bukan oleh pengelola. Apabila kerugian yang terjadi diakibatkan oleh kelalaian atau kecurangan pengelola, maka pengelola harus mempertanggungjawabkan kerugian tersebut kepada pemilik dana.

Pembiayaan mudharabah dibedakan dalam dua jenis, yaitu :

i. Mudharabah Mutlaqah (Tidak Terikat atau Unrestricted) Shahibul Maal (pemilik dana) memberikan keleluasaan penuh kepada Mudharib (pengelola usaha) untuk mempergunakan dana tersebut dalam usaha yang dianggapnya baik dan

menguntungkan. Mudharib bertanggungjawab untuk melakukan pengelolaan usaha sesuai dengan praktek kebiasaan usaha normal yang sehat (uruf).

ii. Mudharabah Muqayyadah (Terikat atau Restricted)

Shahibul Maal menentukan syarat dan pembatasan pada Mudharib dalam penggunaan dana tersebut dengan jangka waktu, tempat, jenis usaha, dan sebagainya. Mudharib menggunakan modal tersebut hanya untuk kegiatan usaha yang dinyatakan secara khusus untuk menghasilkan keuntungan.

Terdapat manfaat yang dapat diambil dari pembiayaan secara mudharabah, yaitu :

i) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha meningkat.

ii) Bank tidak berkewajiban membayar dalam jumlah tertentu kepada nasabah penyimpan dana secara tetap, namun disesuaikan dengan pendapatan atau hasil usaha bank, sehingga bank tidak mengalami negatif spread.

iii) Pengembalian pokok pembiayaan yang dilakukan debitur disesuaikan dengan cash flow nasabah dan hal ini tidak memberatkan nasabah.

iv) Bank akan lebih selektif dan berhati-hati dalam pembiayaan usaha yang benar-benar halal, aman dan menguntungkan.

v) Prinsip bagi hasil dalam akad mudharabah ini berbeda dengan prinsip bunga tetap dalam perbankan konvensional, dimana bank akan tetap menagih pembayaran dari nasabah dalam jumlah yang tetap berapapun keuntungan yang dihasilkan nasabah, bahkan sekalipun nasabah mengalami kerugian.

Selain manfaat yang sudah diuraikan di atas, terdapat risiko yang relatif tinggi pada penerapan pembiayaan mudharabah, yaitu :

i) Side streaming; nasabah menggunakan dana pembiayaan tersebut bukan seperti yang disebutkan dalam akad atau kontrak.

ii) Lalai dan kesalahan yang dilakukan secara sengaja oleh nasabah.

iii) Jika nasabah tidak jujur, maka informasi mengenai keuntungan tidak disampaikan secara transparan oleh nasabah kepada bank.

Secara umum pembiayaan mudharabah dapat dijabarkan pada Gambar 3.

PERJANJIAN BAGI HASIL Keahlian/ Modal Ketrampilan 100%

Nisbah X% Nisbah Y%

Pengembalian

Modal Pokok

Gambar 3. Skema pembiayaan Mudharabah (Antonio, 1999)

Keterangan :

i) Nasabah mengajukan proposal proyek kepada bank dan bank mempelajari proposal tersebut dan timbul kesepakatan

PROYEK/USA HA

PEMBAGIAN KEUNTUNGAN

M O D A L Nasabah

(Mudharib) Bank/BMT

(Shahibul M l)

bersama. Kesepakatan tersebut dituangkan ke dalam akad Mudharabah.

ii) Bank menyerahkan 100% dana dan nasabah mengelola proyek atau usaha, dengan jangka waktu, nisbah bagi hasil dan persyaratan lainnya yang tercantum dalam akad pembiayaan.

iii) Pembagian keuntungan/kerugian :

- Apabila proyek memberikan keuntungan, maka keuntungan dibagi sesuai kesepakatan.

- Apabila proyek rugi, maka 100% kerugian ditanggung bank kecuali mudharib melakukan kelalaian atau melanggar kesepakatan.

iv) Dana Mudharabah dikembalikan dengan cara diangsur atau sekaligus oleh mudharib sesuai dengan jangka waktu secara teratur yang disepakati.

2) Prinsip Marjin (Jual Beli)

i. Murabahah (Deffered Payment Sale)

Murabahah adalah jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakati (Antonio, 1999). Dalam akad murabahah penjual harus memberitahu- kan harga pokok produk yang dibeli ditambah dengan tingkat keuntungan yang ditentukan. Manfaat yang dapat diambil dari akad murabahah adalah :

i) Adanya keuntungan yang muncul dari selisih harga beli dari penjual dengan harga jual kepada nasabah.

ii) Nasabah melakukan angsuran secara tetap dan tidak terpengaruh oleh kondisi ekonomi secara umum dan fluktuasi tingkat suku bunga.

Selain manfaat yang didapat, maka risiko yang harus diantisipasi dari akad murabahah adalah :