PERHITUNGAN PREMI TAHUNAN ASURANSI JIWA KELUARGA

RIDHO

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2013 M/1434 H

i

PERHITUNGAN PREMI TAHUNAN ASURANSI JIWA KELUARGA

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Sains Bidang Matematika

Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Oleh : Ridho 108094000009

Program Studi Matematika Fakultas Sains Dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

2013 M/1434 H

PENGGUNAAN KRIPTOSISTEM KURVA ELIPTIK (ELLIPTIC CURVE CRYPTHOSYSEM ECC) PADA PERTUKARAN KUNCI DIFFIE-

HELMAN

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Sains Bidang Matematika Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

oleh

Karina Puji Lestari 108094000038

Menyetujui,

Pembimbing I Pembimbing II

Hermawan Setiawan, M.Kom Gustina Elfiyanti M.Si

NIP. 19740623 199312 2 001 NIP. 19820820 200901 2 006

Mengetahui,

Ketua Program Studi Matematika

Yanne Irene M.Si NIP. 19741231 200501 2 018

iii

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, Januari 2013

Ridho

108094000009

iv

PERSEMBAHAN

Skripsi ini penulis persembahkan untuk :

Ayah,ibu, dan adik-adikku tercinta yang senantiasa selalu berdoa, memotivasi, dan menyayangiku sepenuh hati…

Keluarga di Pariaman, terima kasih atas doa dan dukungannya

Dosen Pembinbing ,Bu Irma, dan Bu Iin, terima kasih atas bimbingan dan doa ibu…

Karina Puji Lestari,terima kasih atas dukungan, kasih sayang dan sumber kekuatan bagiku, I love You

Teman-teman Guru dan Staf BP Kembangan, terima kasih untuk doa kalian Teman-teman matematika 08, zulva, mukhlis dan halim, telah membantu jalannya seminar

dan sidang skripsiku

Motto

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sunggunh-sungguh (urusan) yang lain”. (QS.Alam Nasyrah

[94]:6-7)

v

ABSTRAK

Ridho, Perhitungan Premi Tahunan Asuransi Jiwa Keluarga. Dibawah bimbingan Irma Fauziah, M.Sc dan Suma’inna, M.Si.

Tugas akhir ini bertujuan untuk menghitung premi tahunan pada asuransi jiwa keluarga untuk dua orang tertanggung beserta contoh penerapannya.

Asuransi jiwa keluarga adalah adalah asuransi jiwa yang merupakan gabungan dari asuransi jiwa joint life dan last survivor. Jumlah tertanggung dari asuransi ini adalah dua orang. Santunan akan dibayarkan saat tertanggung pertama meninggal dan juga saat tertanggung kedua meninggal dunia. Jenis asuransi jiwa keluarga yang akan dibahas adalah asuransi jiwa keluarga seumur hidup, berjangka, dwiguna dan tertunda.

Penelitian dalam skripsi ini dilakukan dengan cara mengumpulkan berbagai sumber materi yang berkaitan dengan perhitungan premi tahunan pada asuransi jiwa keluarga. Premi tahunan menggunakan persamaan dasar perhitungan premi yaitu nilai tunai premi yang akan datang sama dengan nilai tunai santunan yang akan datang. Setelah itu, penulis akan memberikan beberapa contoh kasus berkenaan dengan premi tahunan tersebut.

Kata Kunci : Tabel Mortalitas, nilai tunai, bunga, anuitas hidup diskrit dan asuransi jiwa diskrit

vi

ABSTRACT

Ridho, Life Insurance Annual Premium Calculation Family, Under the guidance of Irma Fauziah, M.Sc and Suma’inna, M.Si.

This thesis aims to calculate the annual premium on a life insurance family for two people insured with examples of its application. Family life insurance is life insurance that is a combination of last survivor life insurance and joint life.

The amount of insurance the insured is two people. Compensation will be paid when the insured dies first and second when the insured dies. Type of life insurance that will be discussed is whole life insureance , term, endowment and delayed.

The research in this thesis is done by collecting a variety of source material relating to the calculation of the annual premium on a life insurance family.

Annual premium premium calculation using the basic equation is the cash value that would come at a premium to the value of the future cash compensation. After that, I will give some examples of cases relating to the annual premium.

Keyword: Table of mortality, present value , interest, life annuity- discrete and life insurance- discrete.

vii

KATA

PENGANTAR

رلا للها ميح رلا نمح مسب

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, Segala puji bagi Allah, Tuhan Semesta Alam, yang senantiasa melimpahkan rahmat dan nikmat-Nya kepada kita semua, tak terkecuali pada penulis, hingga penulis dapat menyelesaikan skripsi

“Perhitungan Premi Tahunan Asuransi Jiwa Keluarga”. Shalawat serta salam senantiasa tercurah kepada Nabi Muhammad SAW, manusia biasa yang menjadi luar biasa karena kecerdasannya, kemuliaan akhlaqnya, keluhuran budi pekertinya, dan insya Allah hingga di akhir hidup nanti, sunnah-sunnah Rasulullah tetap subur.

Dalam penyusunan skripsi ini, penulis banyak mendapat dorongan, semangat, dan bimbingan serta kritikan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Ayahanda dan Ibunda serta adik-adikku yang selalu memberikan do’a,kasih sayang, dukungan dan semangat yang tiada henti-hentinya, 2. Bapak Dr. Agus Salim, M.Si, Dekan Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta,

3. Ibu Yanne Irene, M.Si. Ketua Program Studi Matematika Fakultas Sains danTeknologi UIN Syarif Hidayatullah Jakarta.

viii 4. Ibu Irma Fauziah, M.Sc, pembimbing I dan Ibu Suma’inna, M.Si selaku pembimbing II, yang bersedia dengan senang hati membimbing serta mengarahkan penulis,

5. Bapak Bambang Ruswandi, M.Stat dan Ibu Nina Fitriyati, M.Kom sebagai Penguji , serta seluruh dosen dan karyawan Proram Studi Matematika, yang telah memberikan pengajaran dan ilmunya yang bermanfaat bagi penulis

6. Buat Karina, terima kasih atas dukungan dan semangatnya dan sahabat- sahabat terbaikku selama mengenyam pendidikan di UIN Jakarta, teman- teman Math-08, serta semua pihak yang telah membantu penulis.

Penulis menyadari bahwa masih banyak kelemahan dan kekurangan yang terdapat pada skripsi ini. Atas dasar itulah penulis memohon maaf yang sebesar besarnya kepada semua pihak jika terdapat kesalahan yang kurang berkenan.

Namun, saran dan kritik selalu penulis harapkan demi perbaikan pada penelitian selanjutnya. Akhir kata, harapan yang besar bahwa skripsi ini dapat bemanfaat dan memberikan kontribusi yang berarti, baik bagi penulis khususnya dan bagi pembaca umumnya.

Wassalamu’alaikum Warhmatullahi Wabaraktuh Jakarta, 28 Januari 2013

Penulis

ix DAFTAR ISI

HALAMAN JUDUL ... i

PENGESAHAN UJIAN ... ii

PERNYATAAN ... iii

PERSEMBAHAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR SIMBOL ... xii

DAFTAR GAMBAR... xxi

DAFTAR LAMPIRAN ... xxii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Batasan Masalah ... 5

x

1.4 Tujuan Penulisan ... 6

1.5 Manfaat Penelitian ... 6

BAB II LANDASAN TEORI 2.1 Suku Bunga ... 7

2.1.1 Bunga Sederhana/Bunga Tunggal ... 7

2.1.2 Bunga Majemuk ... 7

2.2 Peluang Kematian ... 8

2.3 Peluang Hidup ... 9

2.4 Peluang Gabungan ... 10

2.5. Peluang Status Hidup Terakhir ... 11

2.6 Tabel Mortalitas ... 12

2.7 Anuitas Hidup Diskrit ... 15

2.7.1 Anuitas Hidup Seumur Hidup ... ` 16

2.7.2 Anuitas Hidup Berjangka ... 18

2.7.3 Endowment Murni ... 20

2.7.4 Anuitas Hidup Tertunda ... 21

2.7.5 Anuitas Hidup Joint Life ... 28

2.7.6 Anuitas Hidup Last Survivor ... 37

2.8 Asuransi Jiwa Diskrit ... 47

xi

2.8.1 Asuransi Jiwa Perorangan ... 48

2.8.2 Asuransi Jiwa Kumpulan ... 54

2.8 Premi ... 70

2.8.1 Premi Bersih ... 70

2.8.2 Premi Kotor ... 70

2.9 Premi Tahunan ... 71

BAB III PEMBAHASAN 3.1 Perhitungan Premi Tahunan Asuransi Jiwa Keluarga ... 72

3.1.1 Premi Tahunan Asuransi Jiwa Keluarga Seumur Hidup ... 73

3.1.2 Premi Tahunan Asuransi Jiwa Keluarga Berjangka ... 74

3.1.3 Premi Tahunan Asuransi Jiwa Keluarga Dwiguna ... 75

3.1.4 Premi Tahunan Asuransi Jiwa Keluarga Tertunda ... 77

3.2 Pembuatan Tabel Mortalitas Gabungan ... 81

3.3 Contoh Kasus Perhitungan Asuransi Jiwa Keluarga ... 83

BAB IV PENUTUP 5.1 Kesimpulan ... 95

5.2 Saran ... 97

DAFTAR PUSTAKA ... 98

LAMPIRAN ... 99

xii

DAFTAR SIMBOL

P : besar pembayaran premi atau besar pokok i : bunga

v : faktor diskonto I : bunga Tunggal S : bunga Majemuk

x : usia tertanggung pertama y : usia tertanggung kedua

: jumlah tertanggung yang berusia x tahun : jumlah tertanggung yang berusia y tahun

: hasil perkalian antara dengan

: jumlah orang yang meninggal antara usia x dan (x+1) tahun : jumlah orang yang meninggal antara usia y dan (y+1) tahun

: jumlah orang yang meninggal antara usia x dan x+n

: jumlah orang yang meninggal antara usia y dan y+n

: peluang seseorang yang berusia x akan hidup dalam (x+1) tahun : peluang seseorang yang berusia y akan hidup dalam (y+1) tahun

: peluang seseorang berusia x akan hidup (paling sedikit) n

xiii

: peluang seseorang berusia y akan hidup (paling sedikit) n

: peluang orang yang berusia x dan y akan hidup dalam n tahun

̅̅̅̅̅ : peluang paling sedikit dari dua orang yang berusia x dan y tahun akan hidup dalam n tahun

: peluang seseorang yang berusia x akan meninggal sebelum hari ulang tahunnya yang ke (x+1) tahun

: peluang seseorang yang berusia y akan meninggal sebelum hari ulang tahunnya yang ke (y+1) tahun

: peluang seseorang yang berusia x akan meninggal dalam n tahun atau sebelum mencapai usia (x+n) tahun

: peluang seseorang yang berusia y akan meninggal dalam n tahun atau sebelum mencapai usia (y+n) tahun

: peluang salah satu dari dua orang yang berusia x dan y tahun akan meninggal dalam n tahun

̅̅̅̅̅ : peluang dua orang tertanggung yang berusia x dan y tahun akan meninggal dalan n tahun

: perkalian faktor diskonto pangkat usia laki-laki dengan jumlah laki-laki pada usia x

: perkalian faktor diskonto pangkat usia perempuan dengan jumlah perempuan pada usia y

: simbol komutasi yang menyatakan hasil perkalian dari faktor diskonto pangkat rata-rata usia x dan y tahun dengan

xiv : jumlah dari dengan b = 0 sampai dengan usia tertinggi seorang laki-

laki

: jumlah dari dengan b = 0 sampai dengan usia tertinggi seorang perempuan

: menyatakan simbol komutasi yang menyatakan jumlah dari dengan sampai usia tertinggi dari kedua tertanggung

: perkalian faktor diskonto pangkat usia laki-laki ditambah 1 dengan jumlah laki-laki yang meninggal dalam setahun antara usia x dan (x+1) tahun

: perkalian faktor diskonto pangkat usia perempuan ditambah 1 dengan jumlah perempuan yang meninggal dalam setahun antara usia x dan (x+1) tahun

: simbol komutasi yang menyatakan hasil perkalian dari faktor diskonto pangkat rata-rata usia x dan y tahun ditambah 1 dengan banyaknya orang yang berusia x dan y tahun yang meninggal dalam satu tahun

: jumlah dari dengan b= 0 sampai dengan usia tertinggi seorang laki- laki

: jumlah dari dengan b= 0 sampai dengan usia tertinggi seorang perempuan

: simbol komutasi yang menyatakan jumlahan dari dengan b sampai usia tertinggi dari kedua tertanggung

: nilai tunai anuitas hidup akhir seumur hidup untuk orang yang berusia x tahun

xv ̈ : nilai tunai anuitas hidup awal seumur hidup untuk orang yang berusia

x tahun

̅̅̅ : nilai tunai anuitas hidup akhir berjangka untuk orang yang berusia x tahun dengan pembayaran maksimum selama n tahun

̈ ̅̅̅ : nilai tunai anuitas hidup awal berjangka untuk orang yang berusia x tahun dengan pembayaran maksimum selama n tahun

: nilai tunai suatu endowmen murni yang dikeluarkan bagi seseorang berusia x tahun selama jangka waktu n tahun

: nilai tunai anuitas hidup akhir tertunda seumur hidup untuk seseorang yang berusia x tahun dengan masa penundaan pembayaran selama m tahun

̈ : nilai tunai anuitas hidup awal tertunda seumur hidup untuk seseorang yang berusia x tahun dengan masa penundaan pembayaran selama m tahun

̅̅̅ : nilai tunai anuitas hidup akhir tertunda berjangka untuk seseorang yang berusia x tahun dengan pembayaran maksimum selama n tahun dan masa penundaan pembayaran selama m tahun

̈ ̅̅̅ : nilai tunai anuitas hidup akhir tertunda berjangka untuk seseorang yang berusia x tahun dengan pembayaran maksimum selama n tahun dan masa penundaan pembayaran selama m tahun

̈ : nilai tunai anuitas hidup awal joint life seumur hidup bagi dua orang tertanggung yang berusia x dan y tahun

xvi ̈ ̅̅̅̅̅ : nilai tunai anuitas hidup awal last survivor seumur hidup bagi dua

orang tertanggung yang berusia x dan y tahun

: nilai tunai anuitas hidup akhir joint life seumur hidup bagi dua orang tertanggung yang berusia x dan y tahun

̅̅̅̅̅ : nilai tunai anuitas hidup akhir last survivor seumur hidup bagi dua orang tertanggung yang berusia x dan y tahun

̈ ̅̅̅ : nilai tunai anuitas hidup awal joint life berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun

̈ ̅̅̅̅̅ ̅̅̅ : nilai tunai anuitas hidup awal last survivor berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun

̅̅̅ : nilai tunai anuitas hidup akhir joint life berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun

̅̅̅̅̅ ̅̅̅ : nilai tunai anuitas hidup akhir last survivor berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun

: nilai tunai suatu endowmen murni joint life yang dikeluarkan bagi dua orang yang berusia x dan y tahun selama jangka waktu n tahun

̅̅̅̅̅ : nilai tunai suatu endowmen murni last survivor yang dikeluarkan bagi dua orang yang berusia x dan y tahun selama jangka waktu n tahun

xvii ̈ : nilai tunai anuitas hidup awal joint life tertunda seumur hidup bagi

dua orang tertanggung yang berusia x dan y tahun

̈ ̅̅̅̅̅ : nilai tunai anuitas hidup awal last survivor tertunda seumur hidup bagi dua orang tertanggung yang berusia x dan y tahun

: nilai tunai anuitas hidup akhir joint life tertunda seumur hidup bagi dua orang tertanggung yang berusia x dan y tahun

̅̅̅̅̅ : nilai tunai anuitas hidup akhir last survivor tertunda seumur hidup bagi dua orang tertanggung yang berusia x dan y tahun

̈ ̅̅̅ : nilai tunai anuitas hidup awal joint life tertunda berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun dan masa penundaan pembayaran selama m tahun

̈ ̅̅̅̅̅ ̅̅̅ : nilai tunai anuitas hidup awal last survivor tertunda berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun dan masa penundaan pembayaran selama m tahun

̅̅̅ : nilai tunai anuitas hidup akhir joint life tertunda berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun dan masa penundaan pembayaran selama m tahun

̅̅̅̅̅ ̅̅̅ : nilai tunai anuitas hidup akhir last survivor tertunda berjangka bagi dua orang tertanggung yang berusia x dan y tahun dengan pembayaran maksimum selama n tahun dan masa penundaan pembayaran selama m tahun

xviii

R : santunan

̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa berjangka dengan masa perlindungan selama n tahun

: premi tunggal bersih atau nilai tunai santunan asuransi jiwa seumur hidup

̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa dwiguna : premi tunggal bersih atau nilai tunai santunan asuransi jiwa tertunda

seumur hidup dengan masa penundaan pembayaran selama m tahun ̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa tertunda

berjangka dengan masa perlindungan selama n tahun dan masa penundaan pembayaran selama n tahun

̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa tertunda dwiguna dengan penundaan pembayaran selama n tahun

: premi tunggal bersih atau nilai tunai santunan asuransi jiwa joint life seumur hidup untuk dua orang yang berusia x dan y tahun

̅̅̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa last survivor seumur hidup untuk dua orang yang berusia x dan y tahun

̂ ̅̅̅

: premi tunggal bersih atau nilai tunai santunan asuransi jiwa joint life berjangka untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun

xix

̅̅̅̅̅ ̅̅̅

: premi tunggal bersih atau nilai tunai santunan asuransi jiwa last survivor berjangka untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun

̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa joint life dwiguna untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun

̅̅̅̅̅ ̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa last survivor dwiguna untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun

: premi tunggal bersih atau nilai tunai santunan asuransi jiwa joint life tertunda seumur hidup untuk dua orang yang berusia x dan y tahun dengan masa penundaan pembayaran selama m tahun

̅̅̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa last survivor tertunda seumur hidup untuk dua orang yang berusia x dan y tahun dengan masa penundaan pembayaran selama m tahun

̂ ̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa joint life tertunda berjangka untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun dan masa penundaan pembayaran selama m tahun

̅̅̅̅̅ ̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa last survivor tertunda berjangka untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun dan masa penundaan pembayaran selama m tahun

xx ̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa joint life tertunda dwiguna untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun dan masa penundaan pembayaran selama m tahun

̅̅̅̅̅ ̅̅̅ : premi tunggal bersih atau nilai tunai santunan asuransi jiwa last survivor tertunda dwiguna untuk dua orang yang berusia x dan y tahun dengan masa perlindungan selama n tahun dan masa penundaan pembayaran selama m tahun

: premi tahunan asuransi jiwa seumur hidup

̅̅̅ : premi tahunan asuransi jiwa berjangka

̅̅̅ : premi tahunan asuransi jiwa dwiguna

: premi tahunan asuransi jiwa terunda seumur hidup ̅̅̅ : premi tahunan asuransi jiwa tertunda berjangka ̅̅̅ : premi tahunan asuransi jiwa tertunda dwiguna

̅̅̅̅̅ : premi tahunan asuransi jiwa last survivor seumur hidup

̅̅̅̅̅ ̅̅̅ : premi tahunan asuransi jiwa last survivor berjangka

̅̅̅̅̅ ̅̅̅ : premi tahunan asuransi jiwa last survivor dwiguna

̅̅̅̅̅ : premi tahunan asuransi jiwa last survivor terunda seumur hidup ̅̅̅̅̅ ̅̅̅ : premi tahunan asuransi jiwa last survivor tertunda berjangka ̅̅̅̅̅ ̅̅̅ : premi tahunan asuransi jiwa last survivor tertunda dwiguna

xxi

DAFTAR

GAMBAR

Gambar 1. Skema Pembayaran Anuitas Hidup Akhir Seumur Hidup... 16 Gambar 2. Skema Pembayaran Anuitas Hidup Awal Seumur Hidup ... 17

Gambar 3. Skema Pembayaran Anuitas Hidup Akhir Berjangka ... 19 Gambar 4. Skema Pembayaran Anuitas Hidup Awal Berjangka ... 20

Gambar 5. Skema Pembayaran Anuitas Hidup Akhir Tertunda Seumur Hidup 22 Gambar 6. Skema Pembayaran Anuitas Hidup Awal Tertunda Seumur Hidup 23 Gambar 7. Skema Pembayaran Anuitas Hidup Akhir Tertunda Berjangka ... 26

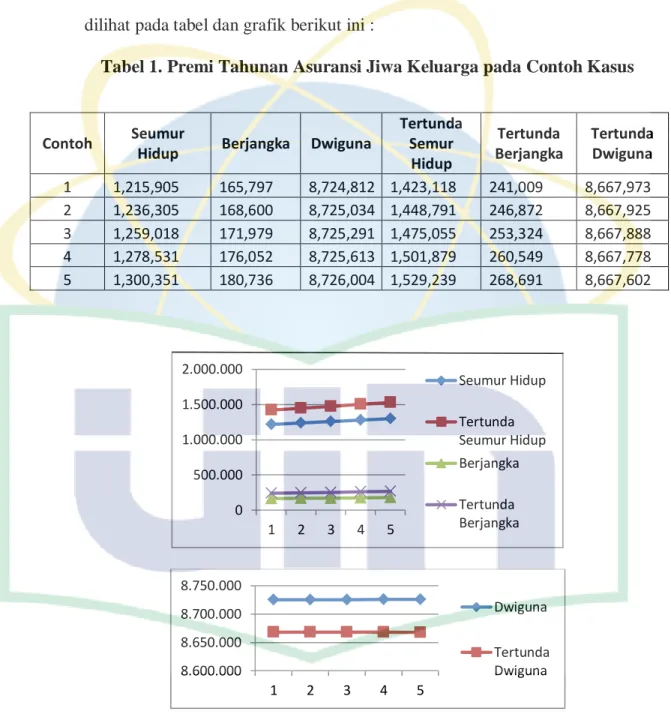

Gambar 8. Skema Pembayaran Anuitas Hidup Awal Tertunda Berjangka ... 27 Gambar 9. Grafik Premi Tahunan Asuransi Jiwa Keluarga pada Contoh Kasus 94

xxii

DAFTAR

LAMPIRAN

Lampiran 1. Tabel Mortalitas Indonesia 1999, Jenis Kelamin : Laki-laki Lampiran 2. Tabel Mortalitas Indonesia 1999, Jenis Kelamin : Perempuan

Lampiran 3. Tabel Mortlitas Gabungan untuk dua orang tertanggung berusia 35 tahun (laki-laki) dan 30 tahun (perempuan)

Lampiran 4. Tabel Mortlitas Gabungan untuk dua orang tertanggung berusia 35 tahun (laki-laki) dan 31 tahun (perempuan)

Lampiran 5. Tabel Mortlitas Gabungan untuk dua orang tertanggung berusia 35 tahun (laki-laki) dan 32 tahun (perempuan)

Lampiran 6. Tabel Mortlitas Gabungan untuk dua orang tertanggung berusia 35 tahun (laki-laki) dan 33 tahun (perempuan)

Lampiran 7. Tabel Mortlitas Gabungan untuk dua orang tertanggung berusia 35 tahun (laki-laki) dan 34 tahun (perempuan)

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada umumnya kehidupan manusia mengandung ketidakpastian karena tidak seorangpun mengetahui apa yang akan terjadi atas hidup manusia. Oleh karena itu, manusia harus berusaha untuk menghadapi dan memperkecil resiko dari ketidakpastian tersebut. Beberapa contoh kejadian yang tidak pasti adalah kecelakaan, sakit, bencana alam begitu juga kematian.

Setiap yang bernyawa pasti akan mati, hal ini sesuai dengan firman Allah SWT dalam surat Ali-Imran ayat 185 :

“Tiap-tiap yang berjiwa akan merasakan mati. dan Sesungguhnya pada hari kiamat sajalah disempurnakan pahalamu.

Barangsiapa dijauhkan dari neraka dan dimasukkan ke dalam syurga, maka sungguh ia telah beruntung. kehidupan dunia itu tidak lain hanyalah kesenangan yang memperdayakan” (Ali-Imran : 185)

2 Kematian akan mengakibatkan kerugian finansial bagi orang yang ditinggalkannya. Oleh karena itu, setiap manusia harus mempersiapkan kematiannya dengan baik. Persiapan yang dilakukan berkenaan dengan tanggung jawab manusia terhadap sang pencipta dan tanggung jawab manusia sebagai makhluk sosial terutama terhadap kerabat yang ditinggalkan. Salah satu cara untuk memerkecil resiko akibat kematian tersebut adalah dengan menjadi anggota disebuah perusahaan asuransi.

Asuransi berasal dari kata assurance atau insurance, yang berarti jaminan atau pertanggungan [4] . Dalam asuransi terjadi kesepakatan antara dua pihak, yaitu pihak tertanggung dan pihak penanggung. Pihak penanggung dalam hal ini perusahaan asuransi, akan memberikan jaminan atas resiko yang berkenaan dengan harta milik atau diri seorang tertanggung.

Asuransi yang menjamin sesuatu hal yang berkenaan dengan diri manusia atau hidup matinya manusia disebut dengan asuransi jiwa. Asuransi jiwa dibagi menjadi dua yaitu asuransi jiwa perorangan dan asuransi jiwa kumpulan. Perbedaan yang mendasar antara kedua jenis asuransi ini adalah jumlah tertanggung yang ditanggung oleh pihak asuransi. Asuransi jiwa perorangan menanggung satu orang tertanggung sedangkan asuransi jiwa kumpulan menanggung dua atau lebih tertanggung. Asuransi jiwa kumpulan ada dua yaitu asuransi jiwa joint life dan asuransi jiwa last survivor.

3 Asuransi jiwa joint life adalah asuransi jiwa kumpulan dimana santunan dibayarkan apabila salah satu tertanggung meninggal dunia, sedangkan asuransi last survivor adalah asuransi yang menanggung dua orang atau lebih dimana santunan akan dibayarakan setelah kematian terakhir dari tertanggung. Santunan bisa dibayarkan sesaat setelah kematian tertanggung atau diakhir tahun kematian tertanggung.

Misalkan dua orang tertanggung yang beusia x dan y tahun ingin membeli sebuah asuransi yang menyediakan manfaat (santunan) ketika tertanggung pertama meninggal dan juga saat tertanggung kedua meninggal dunia. Jenis asuransi untuk produk ini merupakan gabungan dari asuransi jiwa joint life dan asuransi last survivor. Produk ini penulis sebut dengan asuransi jiwa keluarga.

Misalkan seorang suami bersama istrinya membeli asuransi jiwa keluarga kepada sebuah pihak asuransi. Pihak asuransi akan memberikan santunan apabila suami meinggal dunia, maka istri akan mendapatkan santunan, kemudian apabila istri meninggal dunia juga, maka pihak asuransi akan memberikan santunan kepada ahli waris dari keluarga tersebut. Hal inilah yang melandasi penulis untuk memberikan istilah asuransi jiwa keluarga untuk sebuah produk asuransi yang merupakan gabungan dari asuransi jiwa joint life dan asuransi jiwa last survivor. Untuk membeli asuransi ini,tertanggung harus membayar sejumlah uang kepada pihak asuransi yang disebut dengan premi.

4 Premi pada asuransi jiwa keluarga bisa dilakukan sekali dalam seumur hidup yang disebut dengan premi tunggal, apabila dibayarkan setiap tahun disebut dengan premi tahunan dan apabila dibayarkan dalam beberapa kali dalam setahun disebut dengan premi pecahan. Besarnya nilai premi yang dibayarkan oleh tertanggung dipengaruhi oleh biaya, peluang meninggal (mortalitas), tingkat bunga dan besarnya santunan yang akan diterima tetanggung. Peluang dan tingkat bunga tercantum dalam tabel mortalitas. Tabel mortalitas yang digunakan dalam skripsi ini adalah Tabel Mortalitas Indonesia (TMI 1999) karena merupakan tabel yang sesuai dengan tingkat mortalitas penduduk Indonesia yang dibuat oleh Persatuan Aktuaris Indonesia (PAI).

Pembayaran premi berbentuk anuitas. Anuitas dibedakan menjadi dua yaitu anuitas diskrit dan anuitas kontinu. Anuitas diskrit adalah rangkaian pembayaran yang dilakukan dengan jarak waktu yang sama setiap periodenya, sedangkan anuitas kontinu adalah rangkaian pembayaran yang bisa dilakukan setiap saat.

Berdasarkan uraian tersebut, maka penulis tertarik mengkaji tentang langkah-langkah untuk memperoleh nilai premi tahunan oleh tertanggung asuransi jiwa keluarag, serta contoh penerapannya.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, rumusan masalah dalam penulisan ini adalah bagaimana perhitungan premi

5 tahunan pada asuransi jiwa keluarga untuk dua orang tertanggung dengan jenis asuransi jiwa seumur hidup, berjangka, dwiguna dan tertunda.

1.3. Batasan Masalah

Ruang lingkup dalam asuransi jiwa keluarga sangat luas, maka dalam penulisan ini dilakukan pembatasan masalah antara lain:

1. Suku bunga tetap sebesar 2,5%

2. Tabel mortalitas yang digunakan adalah Tabel Mortalitas Gabungan dari dua tertanggung dimana untuk asuransi tunggal menggunakan Tabel Mortalitas Indonesia (TMI) 1999.

3. Premi yang dihitung adalah premi tahunan pada asuransi jiwa keluarga untuk dua orang tertanggung dengan jenis asuransi jiwa seumur hidup, berjangka, dwiguna dan tertunda.

4. Premi yang dihitung adalah premi bersih, yaitu premi yang dihitung tanpa memperhatikan faktor biaya dan hanya memperhatikan faktor peluang meninggal dan tingkat bunga saja.

5. Anuitas yang digunakan adalah anuitas diskrit.

6. Pembayaran santunan kepada tertanggung diasumsikan dilakukan diakhir tahun kematian tertanggung.

7. Besarnya premi tahunan sama untuk tiap periode pembayaran.

6 1.4. Tujuan Penulisan

Skripsi ini bertujuan bagaimana menghitung premi tahunan pada asuransi jiwa keluarga untuk dua orang tertanggung dengan jenis asuransi jiwa keluarga seumur hidup, berjangka, dwiguna dan tertunda.

1.5. Manfaat Penulisan

Hasil dari penulisan ini diharapkan dapat dimanfaatkan sebagai sumber informasi atau referensi bagi mahasiswa matematika khususnya dalam hal penambahan pengetahuan tentang premi tahunan asuransi jiwa.

7

BAB II

LANDASAN TEORI

Dalam Bab II ini akan dijelaskan beberapa teori yang diperlukan untuk merumuskan premi tahunan dari penggabungan asuransi jiwa joint life dengan asuransi jiwa last survivor, yaitu suku bunga, peluang kematian, tabel mortalitas, anuitas hidup diskrit, asuransi jiwa diskrit dan premi.

2.1 Suku Bunga

2.1.1 Bunga Sederhana/Bunga Tunggal

Bunga sederhana atau bunga tunggal adalah bunga yang berdasarkan perbandingan pokok dan jangka investasinya [4] . Misalkan besar pokok P, tingkat bunga tunggal i, jangka investasinya n tahun, maka besarnya bunga tunggal I adalah [2]

2.1.2 Bunga Majemuk

Bunga Majemuk adalah suatu perhitungan bunga dimana besar pokok jangka investasi selanjutnya adalah besar pokok sebelumnya ditambah dengan bunga yang diperoleh [4]. Misalkan besar pokok P, tingkat bunga tunggal i, jangka investasinya n tahun, maka besarnya bunga majemuk S adalah [2]

8 Dalam bunga majemuk didefinisikan suatu fungsi v yaitu: [4]

Nilai sekarang dari pembayaran sebesar Rp 1 yang pembayarannya dilakukan satu tahun kemudian dinotasikan dengan v , dan fungsi tingkat diskon dinotasikan dengan d adalah sebagai berikut [4]

2.2 Peluang Kematian

Prinsip dasar asuransi jiwa adalah harus berdasarkan pada prakiraan yang akurat tentang mortalitas atau kematian. Misalnya rata-rata jumlah kematian yang akan terjadi setiap tahun dalam setiap kelompok usia. Prakiraan mortalita ini bagi perusahaan asuransi akan memberikan dasar taksiran kehidupan tertanggung, lama pembayaran premi dan saat pembayaran santunan.

Oleh karena itu, perlu adanya perhitungan tentang peluang hidup dan peluang mati dari seseorang.

Peluang seseorang yang berusia x akan meninggal sebelum hari ulang tahunnya yang ke (x+1) dinotasikan dengan . Nilai dari ditaksir dari data yang dikumpulkan oleh perusahaan asuransi. Misalkan jumlah orang yang tepat berusia x dinotasikan dengan dan jumlah orang yang meninggal dalam setahun antara usia x dan (x+1) tahun dinotasikan dengan , maka jumlah orang yang hidup mencapai usia (x+1) tahun adalah [6]

9

dan

Hubungan ini menyatakan bahwa peluang seseorang yang berusia x akan meninggal sebelum hari ulang tahunnya yang ke-(x+1) sama dengan banyaknya pemegang polis yang meninggal antara usia x dan x+1 dibagi dengan jumlah orang yang berusia x.

2.3 Peluang Hidup

Peluang seseorang yang berusia x akan hidup dalam (x+1) tahun dinotasikan dengan dan jumlah dari peluang hidup dan matinya seseorang adalah 1.

(2.6)

Misalkan peluang seseorang berusia x akan hidup (paling sedikit) n tahun dinotasikan dengan , maka [4]

(2.7)

Dengan kata lain, adalah jumlah orang yang berusia x ( yang mencapai usia x+n ( dibagi jumlah orang pada usia x. Jika n=1, imbuhan n sebelah kiri tidak ditulis, maka [6]

10

(2.8)

(2.9) jika n=1, imbuhan n sebelah kiri tidak ditulis, maka

(2.10)

Jumlah orang yang meninggal antara usia x dan x+n dinotasikan dengan , maka [4]

(2.11)

(2.12) jika n=1, imbuhan n sebelah kiri tidak ditulis, maka [4]

(2.13)

2.4 Peluang gabungan

Peluang dua orang tertanggung hidup selama n tahun dinotasikan dengan

. Peluang (x) dan (y) akan hidup selama n tahun adalah saling bebas, maka [2]

Peluang salah satu dari tertanggung yang berusia x atau y meninggal sebelum usia (x+n) atau (y+n) tahun dinotasikan dengan , maka [2]

11 2.5 Peluang Status Hidup Terakhir

Peluang paling sedikit satu orang dari dua tertanggung yang berusia x dan y akan hidup dalam satu tahun dinotasikan dengan ̅̅̅̅̅, sedangkan peluang paling sedikit satu orang dari dua tertanggung yang berusia x dan y akan hidup dalam n tahun dinotasikan ̅̅̅̅̅, misalkan x adalah usia suami dan y adalah usia istri dengan asumsi peluang meninggal antara suami dan istri saling bebas, maka ̅̅̅̅̅ merupakan penjumlahan dari peluang:

1. Suami (x) hidup dan istri (y) meninggal 2. Suami (x) meninggal dan istri (y) hidup 3. Suami (x) hidup dan istri (y) hidup

maka

̅̅̅̅̅

( ) ( ) ( )

Peluang dua orang tertanggung akan meninggal dalan n tahun dinotasikan dengan ̅̅̅̅̅.

̅̅̅̅̅ ̅̅̅̅̅

̅̅̅̅̅ ̅̅̅̅̅

12 ( )

( ̅) ( ) ( ) 2.6 Tabel Mortalitas

Tabel mortalitas sering disebut juga dengan tabel kematian. Setiap perusahaan asuransi jiwa mendasarkan semua perhitungan preminya, jumlah asuransinya dan sebagainya atas tabel ini. Tabel mortalitas berisi peluang seseorang meninggal dunia menurut umurnya dari kelompok orang yang diasuransikan.

Salah satu cara membuat tabel mortalitas adalah mengamati sejumlah orang yang lahir pada saat yang bersamaan (kohort), kemudian mencatat berapa banyak dari sejumlah orang tersebut meninggal setiap tahun sampai anggota tersebut meninggal seluruhnya [6]. Pada penelitian ini akan digunakan Tabel Mortalitas Indonesia (TMI) 1999 dengan tingkat bunga 2,5%. Tabel ini terdiri dari tabel mortalitas laki-laki dan tabel mortalitas perempuan. Tabel mortalitas laki-laki maupun perempuan terdiri dari lajur-lajur (kolom) yang secara berurutan dari kiri ke kanan yaitu:

1. x menyatakan usia seorang laki-laki, sedangkan y menyatakan usia seorang perempuan

13 2. menyatakan jumlah laki-laki yang berusia x tahun , sedangkan dan jumlah perempuan yang berusia y tahun. Pada TMI 1999, jumlah laki-laki yang berusia 0 tahun diasumsikan 100.000 orang.

3. menyatakan jumlah laki-laki yang meninggal dalam setahun antara usia x dan (x+1) tahun, sedangkan menyatakan jumlah perempuan yang meninggal dalam setahun antara usia y dan ( y+1) tahun.

4. menyatakan peluang seorang laki-laki yang berusia x tahun akan meninggal sebelum mencapai usia (x+1) tahun, sedangkan menyatakan peluang seorang perempuan yang berusia y tahun akan meninggal sebelum mencapai usia (y+1) tahun.

5. 100 menyatakan peluang seorang laki-laki yang berusia x tahun akan meninggal sebelum mencapai usia (x+1) tahun dikalikan 1000, sedangkan 100 menyatakan peluang seorang perempuan yang berusia y tahun akan meninggal sebelum mencapai usia (y+1) tahun dikalikan 1000. (dikalikan 1000 agar bilangan dalam lajur tidak terlalu banyak angka di belakang koma).

6. menyatakan peluang seorang laki-laki yang berusia x tahun akan hidup mencapai usia (x+1) tahun, sedangkan menyatakan peluang seorang perempuan yang berusia y tahun akan hidup mencapai usia (y+1) tahun.

7. menyatakan perkalian faktor diskonto pangkat usia laki-laki dengan jumlah laki-laki pada usia x, sedangkan menyatakan perkalian faktor diskonto pangkat usia perempuan dengan jumlah perempuan pada usia y.

14

dan

8. menyatakan jumlah dari dengan b = 0 sampai dengan usia tertinggi seorang laki-laki, sedangkan menyatakan jumlah dari dengan i = 0 sampai dengan usia tertinggi seorang perempuan.

∑

dan

∑

9. menyatakan perkalian faktor diskonto pangkat usia laki-laki ditambah 1 dengan jumlah laki-laki yang meninggal dalam setahun antara usia x dan (x+1) tahun, sedangkan menyatakan perkalian faktor diskonto pangkat usia perempuan ditambah 1 dengan jumlah perempuan yang meninggal dalam setahun antara usia y dan (y+1) tahun.

dan

10. menyatakan jumlah dari dengan b = 0 sampai dengan usia tertinggi seorang laki-laki, sedangkan menyatakan jumlah dari dengan b = 0 sampai dengan usia tertinggi seorang perempuan.

15 ∑

dan

∑

2.7 Anuitas Hidup Diskrit

Anuitas adalah serangkaian pembayaran dalam jumlah tertentu, yang dilakukan setiap selang waktu dan lama tertentu, secara berkelanjutan. Anuitas dalam asuransi merupakan suatu rangkaian pembayaran yang dilakukan oleh tertanggung kepada perusahaan asuransi berupa premi. Pembayaran dapat dilakukan mingguan, bulanan, tahunan, dan jangka waktu lainnya yang berkala.

Anitas terbagi dua macam yaitu anuitas tentu (certain annuity) dan anuitas hidup (life annutity) [6]. Anuitas tentu tidak dikaitkan dengan hidup matinya seseorang . Anuitas yang dikaitkan dengan hidup matinya seseorang disebut dengan anuitas hidup . Jadi anuitas hidup adalah serangkaian pembayaran yang dilakukan selama seseorang tertentu masih hidup.

Anuitas hidup terdiri dari anuitas hidup seumur hidup, anuitas hidup berjangka dan anuitas hidup tertunda. Anuitas hidup seumur hidup adalah suatu anuitas yang pembayarannya dilakukan selama tertanggung masih hidup.Anuitas hidup berjangka adalah anuitas hidup dimana pembayarannya dilakukan pada

16 suatu jangka waktu tertentu. Sedangkan anuitas hidup yang ditunda adalah anuitas hidup yang pembayarannya ditunda dalam jangka waktu teretentu [6].

2.7.1 Anuitas Hidup Seumur Hidup

Pembayaran anuitas hidup seumur hidup bisa dilakukan di awal tahun polis atau diakhir tahun polis sebesar P rupiah dengan bunga sebesar i per periode. Pembayaran akan berhenti saat tertanggung meninggal dunia.

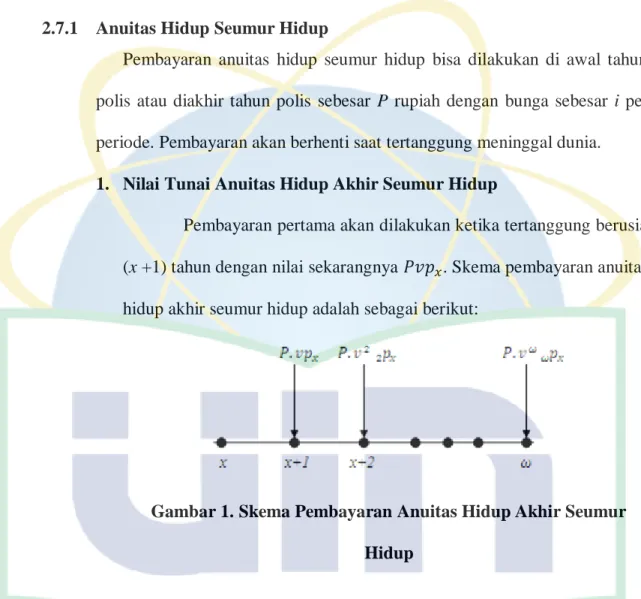

1. Nilai Tunai Anuitas Hidup Akhir Seumur Hidup

Pembayaran pertama akan dilakukan ketika tertanggung berusia (x +1) tahun dengan nilai sekarangnya . Skema pembayaran anuitas hidup akhir seumur hidup adalah sebagai berikut:

Gambar 1. Skema Pembayaran Anuitas Hidup Akhir Seumur Hidup

Jadi nilai tunai anuitas hidup awal untuk asuransi seumur hidup adalah

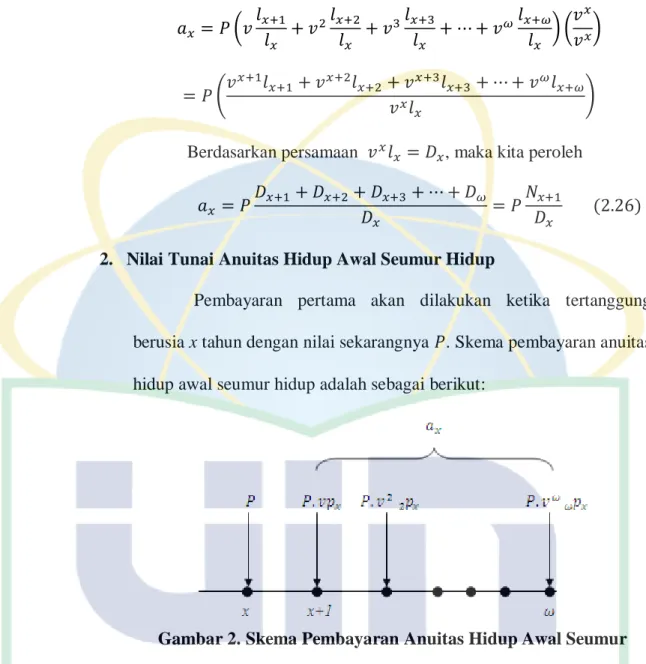

Berdasarkan persamaan , maka kita peroleh

17 ( ) ( )

( )

Berdasarkan persamaan , maka kita peroleh

2. Nilai Tunai Anuitas Hidup Awal Seumur Hidup

Pembayaran pertama akan dilakukan ketika tertanggung berusia x tahun dengan nilai sekarangnya . Skema pembayaran anuitas hidup awal seumur hidup adalah sebagai berikut:

Gambar 2. Skema Pembayaran Anuitas Hidup Awal Seumur Hidup

Anuitas hidup awal sumur hidup merupakan penjumlahan dari besar pembayaran dengan anuitas hidup akhir seumur hidup. Hal ini bisa dilihat dari skema pembayaran pada gambar. 2, maka nilai tunai

anuitas hidup awal seumur hidup adalah

18 ̈

Berdasarkan persamaan (2.30) maka diperoleh:

̈ ( )

Contoh kasus:

Gunakan TMI 1999 untuk menyelesaikan permasalahan di bawah ini:

Berapakah nilai tunai atau premi tunggal bersih suatu anuitas hidup awal seumur hidup dengan pembayaran Rp 1.500 setahun untuk seseorang yang berusia 20 tahun ?

Penyelesaian

Premi tunggal bersih ̈

2.7.2 Anuitas Hidup Berjangka

Pembayaran anuitas hidup berjangka dilakukan dalam jangka waktu tertentu dan akan berakhir bila tertanggung meninggal dunia.

Pembayarannya bisa dilakukan diawal periode ataupun diakhir periode yaitu sebesar P rupiah dengan bunga sebesar i per periode. Pembayaran dilakukan dalam jangka waktu n tahun.

1. Nilai Tunai Anuitas Hidup Akhir Berjangka

Pembayaran pertama dilakukan saat usia (x+1) tahun, skema pembayaran anuitas hidup akhir berjangka adalah:

19 Gambar 3. Skema Pembayaran Anuitas Hidup Akhir Berjangka

Pembayaran dilakukan setiap tahun selama n tahun diamana n < . Jadi nilai tunai anuitas hidup akhir berjangka adalah

̅̅̅

berdasarkan persamaan , maka diperoleh

̅̅̅ ( ) ( )

( ) Berdasarkan persamaan , maka diperoleh

̅̅̅

2. Nilai Tunai Anuitas Hidup Awal Berjangka

Pembayaran dilakukan setiap awal tahun selama n tahun diamana n < . Skema pembayarannya adalah:

20 Gambar 4. Skema Pembayaran Anuitas Hidup Awal Berjangka

Anuitas hidup awal berjangka merupakan penjumlahan dari besar pembayaran dengan anuitas hidup akhir berjangka sampai yang ke (n-1). Hal ini bisa dilihat dari skema pembayaran pada gambar. 3, maka nilai tunai anuitas hidup awal berjangka adalah

̈ ̅̅̅ ̅̅̅̅̅̅̅

Berdasarkan persamaan (2.32) maka diperoleh:

̈ ̅̅̅

( )

2.7.3 Endowment Murni

Endowment murni adalah suatu pembayaran yang dilakukan pada akhir suatu jangka waktu tertentu bagi seseorang tertentu bila dia hidup mencapai akhir jangka waktu tersebut. Bila orang tersebut meninggal sebelum akhir jangka waktu tersebut maka tidak ada pembayaran sama sekali. Simbol menyatakan nilai tunai suatu endowmen murni yang

21 dikeluarkan bagi seseorang berusia x tahun selama jangka waktu n tahun.

Bila x meninggal sebelum usia (x+n) tahun maka tidak ada pembayaran, tapi bila dia mencapai usia (x+n) tahun maka kepadanya akan dibayarkan sebesar P rupiah pada akhir tahun (x+n) [6]. Nilai tunai dari P adalah , peluang dibayarkan ialah , yaitu peluang x mencapai usia (x+n), jadi

( )

2.7.4 Anuitas Hidup Tertunda

Anuitas yang pembayarannya dijanjikan akan dilakukan selang beberapa waktu kemudian disebut anuitas tunda. Jadi Anuitas hidup tertunda adalah anuitas hidup yang pembayarannya ditunda selama beberapa tahun setelah kontrak polis disepakati, misalkan waktu penundaan selama m tahun. [6]

1. Anuitas Hidup Tertunda Seumur hidup

Anuitas Hidup Tertunda Seumur hidup adalah anuitas seumur hidup yang pembayarannya ditunda beberapa tahun kemudian. Nilai tunai bagi suatu anuitas awal bagi seseorang yang berusia x tahun, ditunda selama m tahun dengan pembayaran anuitas seumur hidup dinotasikan dengan ̈ , sedangkan anuitas akhir dinotasikan dengan . Pembayaran anuitas hidup tertunda seumur hidup dilakukan setiap awal atu akhir periode sebesar P rupiah dengan bunga sebesar i per periode.

22 a. Nilai Tunai Anuitas Hidup Akhir Tertunda Seumur Hidup

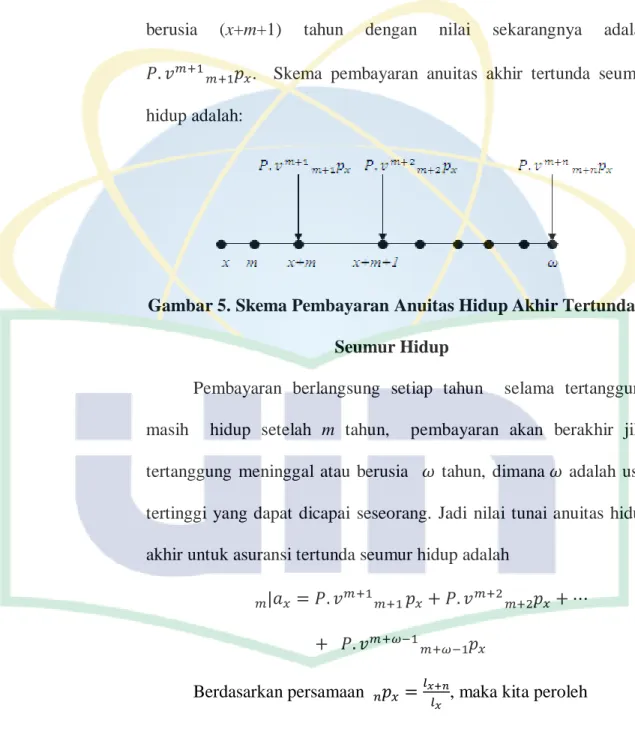

Pembayaran pertama akan dilakukan ketika tertanggung berusia (x+m+1) tahun dengan nilai sekarangnya adalah . Skema pembayaran anuitas akhir tertunda seumur hidup adalah:

Gambar 5. Skema Pembayaran Anuitas Hidup Akhir Tertunda Seumur Hidup

Pembayaran berlangsung setiap tahun selama tertanggung masih hidup setelah m tahun, pembayaran akan berakhir jika tertanggung meninggal atau berusia tahun, dimana adalah usia tertinggi yang dapat dicapai seseorang. Jadi nilai tunai anuitas hidup akhir untuk asuransi tertunda seumur hidup adalah

Berdasarkan persamaan , maka kita peroleh

23

(

)

( )

( ) Berdasarkan persamaan , maka kita peroleh

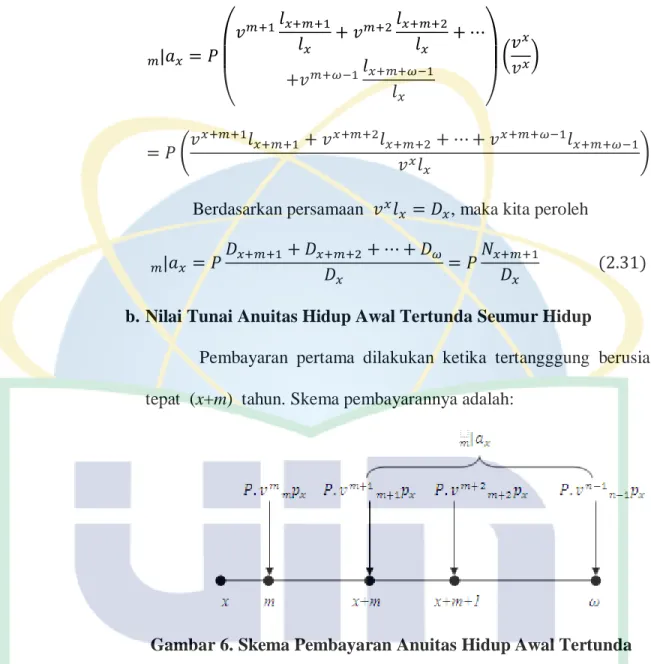

b. Nilai Tunai Anuitas Hidup Awal Tertunda Seumur Hidup

Pembayaran pertama dilakukan ketika tertangggung berusia tepat (x+m) tahun. Skema pembayarannya adalah:

Gambar 6. Skema Pembayaran Anuitas Hidup Awal Tertunda Seumur Hidup

Anuitas hidup awal tertunda sumur hidup merupakan penjumlahan dari besar pembayaran dengan anuitas hidup akhir tertunda seumur hidup. Hal ini bisa dilihat dari skema pembayaran

24 pada gambar. 6, maka nilai tunai anuitas hidup awal tertunda seumur hidup adalah

̈

Berdasarkan persamaan (2.30) maka diperoleh:

̈ ( )

( ) ( )

Contoh kasus

Karina sekarang berusia 23 tahun, ingin membeli suatu rencana pensiun mulai usia 50 tahun dengan penerimaan 3 juta rupiah setiap tahun. Penerimaan dana pensiun pertama pada hari ulang tahunnya yang ke-50. Pembayaran setiap awal tahun mulai dari sekarang dan berakhir pada hari ulang tahunnya yang ke-49. Berapa besarkah pembayaran tahunan tersebut?

Penyelesaian:

Untuk membeli anuitas ini, karina harus melakukan pembayaran yang berbentuk anuitas berjangka. Misalkan pembayaran tahunannya adalah R, maka nilai tunai anuitas tersebut adalah ̈ ̅̅̅̅̅. Nilai R

25 diperoleh dengan cara menyamakan nilai tunai anuitas penerimaan dana pensiun dengan nilai tunai anuitas pembayaran, maka

̈ ̅̅̅̅̅ ̈

2. Anuitas Hidup Tertunda Berjangka

Anuitas hidup tertunda berjangka adalah anuitas hidup berjangka yang pembayarnnya ditunda beberapa tahun kemudian, misalkan waktu penundaan selama m tahun. Nilai tunai bagi suatu anuitas awal bagi seseorang yang berusia x tahun, ditunda selama m tahun dengan pembayaran paling banyak n tahun dinotasikan dengan ̈ ̅̅̅, sedangkan anuitas akhir dinotasikan dengan ̅̅̅. Pembayaran anuitas hidup tertunda berjangka dilakukan setiap akhir atau awal periode sebesar P rupiah dengan bunga sebesar i per periode untuk seseorang yang berusia x tahun

a. Nilai Tunai Anuitas Hidup Akhir Tertunda Berjangka

Pembayaran pertama dilakukan ketika tertangggung berusia tepat (x+m+1) tahun skema pembayarannya sebagai berikut:

26 Gambar 7. Skema Pembayaran Anuitas Hidup Akhir Tertunda

Berjangka

Jadi nilai tunai anuitas hidup akhir untuk asuransi tertunda berjangka adalah

̅̅̅

Berdasarkan persamaan , maka kita peroleh

̅̅̅

(

)

( )

( )

Berdasarkan persamaan , maka kita peroleh ̅̅̅

̅̅̅

27 b. Nilai Tunai Anuitas Hidup Awal Tertunda Berjangka

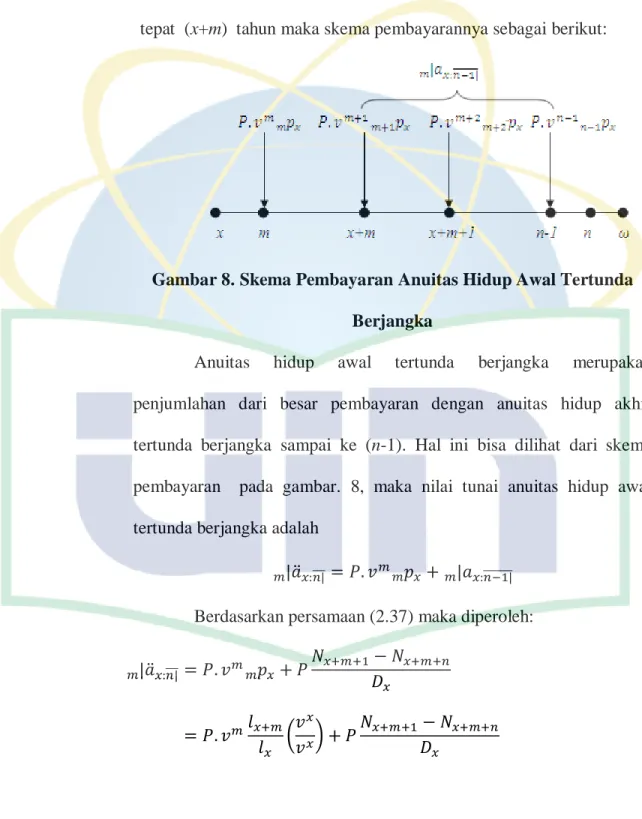

Pembayaran pertama dilakukan ketika tertangggung berusia tepat (x+m) tahun maka skema pembayarannya sebagai berikut:

Gambar 8. Skema Pembayaran Anuitas Hidup Awal Tertunda Berjangka

Anuitas hidup awal tertunda berjangka merupakan penjumlahan dari besar pembayaran dengan anuitas hidup akhir tertunda berjangka sampai ke (n-1). Hal ini bisa dilihat dari skema pembayaran pada gambar. 8, maka nilai tunai anuitas hidup awal tertunda berjangka adalah

̈ ̅̅̅ ̅̅̅̅̅̅̅

Berdasarkan persamaan (2.37) maka diperoleh:

̈ ̅̅̅

( )

28 (

)

2.7.5 Anuitas Hidup Joint Life

Anuitas hidup joint life adalah suatu kontrak anuitas yang terdiri dari 2 (dua) tertanggung atau lebih, dimana pembayaran berhenti apabila salah satu tertanggung meninggal dunia [2].

Dalam penelitian ini akan dibahas anuitas hidup joint life untuk dua orang tertanggung. Jenis anuitas hidup joint life yang akan dibahas adalah anuitas hidup joint life seumur hidup, anuitas hidup joint life berjangka dan anuitas hidup joint life tertunda.

1. Anuitas hidup joint life seumur hidup

Anuitas hidup joint life seumur hidup adalah rangkaian pembayaran yang dilakukan selama kedua tertanggung masih hidup atau pembayaran berhenti apabila salah satu dari tertanggung meninggal dunia. Misalkan x adalah usia tertanggung pertama dan y usia tertanggung kedua. Pembayaran bisa dilakukan diawal tahun yang disebut dengan anuitas awal dan diakhir tahun disebut dengan anuitas akhir. Pembayaran anuitas hidup joint life seumur hidup sebesar P rupiah dengan bunga sebesar i per periode untuk dua orang yang berusia x dan y tahun.

29 a. Anuitas hidup awal joint life

Pembayaran pertama dilakukan ketika tertangggung berusia tepat x dan y tahun, karena belum ada bunga yang dibebankan dan peluang tertanggung hidup pada saat itu adalah P maka nilai sekarangnya sebesar P. Jadi nilai anuitas hidup joint life awal seumur hidup adalah:

̈ berdasarkan persamaan

, maka kita peroleh

̈ (

) (

)

b. Anuitas hidup akhir joint life

Pembayaran pertama dilakukan ketika kedua tertanggung mencapai hari ulang tahunnya yang ke- (x+1) dan (y+1) tahun. Jadi nilai anuitas hidup joint life seumur hidup adalah:

Berdasarkan persamaan

, maka kita peroleh

30

(

) (

)

2. Anuitas Hidup Joint Life Berjangka

Anuitas hidup joint life berjangka adalah rangkaian pembayaran yang dilakukan selama kedua tertanggung masih hidup dalam jangka waktu tertentu. Misalkan x adalah usia tertanggung pertama dan y usia tertanggung kedua. Pembayaran bisa dilakukan diawal tahun yang disebut dengan anuitas awal dan diakhir tahun.

disebut dengan anuitas akhir. Pembayaran anuitas hidup joint life berjangka sebesar P rupiah dengan bunga sebesar i per periode.

a. Anuitas hidup awal joint life

Pembayaran pertama dilakukan ketika tertangggung berusia tepat x dan y tahun, karena belum ada bunga yang dibebankan dan peluang tertanggung hidup pada saat itu adalah P maka nilai sekarangnya sebesar P. Jadi nilai anuitas gabungan awal berjangka adalah:

̈ ̅̅̅