Panduan Penerapan Program APU PPT Berbasis Risiko

terkait Tindak Pidana Asal (TPA) Lingkungan Hidup

Grup Penanganan APU PPT

Indonesia tengah mengajukan keanggotaan Financial Action Task Force (FATF) sejak tahun 2017 dan akan menghadapi Mutual Evaluation Review (MER) pada tahapan on-site visit.

Dalam persiapannya, OJK telah menyelenggarakan mock-up interview sejak tahun 2019 s.d tahun 2021 dan terdapat concerns assessor agar OJK mempersiapkan respon OJK terkait dengan Tindak Pidana Asal (TPA) yang berpotensi menjadi Tindak Pidana Pencucian Uang (TPPU).

Penilaian Risiko Nasional Indonesia Terhadap Tindak Pidana Pencucian Uang Tahun 2015 (NRA TPPU 2015) mengidentifikasi TPA yang berpotensi menjadi TPPU, antara lain TP Narkotika, TP Korupsi, TP Perpajakan, TP Perbankan, TP Kehutanan dan TP Pasar Modal yang diidentifikasi berisiko Tinggi. Pada Pengkinian Penilaian Risiko Indonesia Terhadap Tindak Pidana Pencucian Uang Tahun 2021 (NRA TPPU 2021), TPA yang diidentifikasi berisiko tinggi adalah TP Korupsi dan TP Narkotika. Pada kedua NRA tersebut, TP Lingkungan Hidup merupakan salah satu TPA yang diidentifikasi berisiko Menengah. Dalam rangka memperkuat dan mempertajam pengetahuan stakeholders terkait dengan TP Lingkungan Hidup, Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) telah menyusun Laporan Hasil Riset Ancaman dan Kerentanan Tindak Pidana Pencucian Uang dari Hasil Tindak Pidana Lingkungan Hidup pada tahun 2017 (LHR TP Lingkungan Hidup).

Berdasarkan Undang-Undang (UU) Nomor 39 Tahun 2009 tentang Pengelolaan Lingkungan Hidup, perusakan Lingkungan Hidup didefinisikan sebagai suatu tindakan orang yang menimbulkan perusakan secara langsung atau tidak langsung terhadap sifat fisik, kimia, dan/atau hayati Lingkungan Hidup sehingga melampaui kriteria baku kerusakan Lingkungan Hidup. Beberapa fakta terkait kejahatan Lingkungan Hidup yang terjadi di Indonesia antara lain:

1. 82% sungai di Indonesia dalam keadaan rusak dan 52 sungai strategis di Indonesia dalam keadaan tercemar. Salah satu sungai dengan kondisi yang cukup memprihatinkan adalah Sungai Ciliwung yang menghadapi tekanan dan pencemaran. Data tahun 2017 menunjukkan bahwa dalam kondisi normal, sekitar 300 ton sampah terakumulasi per harinya di Sungai Ciliwung. Sampah yang menumpuk tidak hanya di bantaran sungai, namun juga di badan/aliran sungai.

2. Indonesia merupakan emitter gas rumah kaca terbesar ke-3 di dunia setelah Amerika Serikat dan Tiongkok.

3. Indonesia merupakan pencemar plastik di lautan terbesar kedua setelah Tiongkok.

Latar Belakang

4. Jumlah limbah Bahan Berbahaya dan Beracun (B3) di Indonesia melampaui jumlah kapasitas kemampuan pengolahannya. Berdasarkan informasi dari Kementerian Lingkungan Hidup dan Kehutanan (KLHK) pada tahun 2020, data produksi limbah mencapai 294,66 ton per hari.

5. Biaya kesehatan akibat pencemaran udara mencapai USD 400 juta atau Rp 4 Triliun per tahun.

6. Banyaknya anak balita yang menjadi korban ISPA dan Diare.

Mengingat secara geografis wilayah Indonesia sangat rawan terjadinya TPPU yang bersumber dari hasil TP Lingkungan Hidup, dimana potensi paling tinggi terjadi di wilayah kawasan industri, pusat pertambangan dan pusat eksploitasi migas, maka Penyedia Jasa Keuangan (PJK), Kementerian/Lembaga (K/L) harus memitigasi risiko adanya TP Lingkungan Hidup.

Secara khusus, PJK memiliki peranan penting untuk mencegah dan memberantas TPPU terkait TPA Lingkungan Hidup dengan mendeteksi adanya aktivitas atau Transaksi Keuangan Mencurigakan (TKM).

Pada panduan ini, akan dibahas upaya memitigasi risiko melalui peningkatan penerapan program APU PPT berbasis risiko terkait TP Lingkungan Hidup, yang memuat:

1. Regulasi dan Klasifikasi TP Lingkungan Hidup;

2. Hasil Penilaian Ancaman dan Kerentanan TPPU dari hasil TP Lingkungan Hidup berdasarkan LHR TP Lingkungan Hidup;

3. Risiko TPPU terkait TP Lingkungan Hidup berdasarkan International Best Practice dari FATF Report - Money Laundering from Environmental Crime;

4. Indikator TKM yang berindikasi TP Lingkungan Hidup.

5. Penerapan Program Keuangan Berkelanjutan;

6. Contoh kasus terkait TP Lingkungan Hidup; dan 7. Strategi mitigasi risiko yang dapat dilakukan oleh PJK.

Regulasi dan Klasifikasi TP Lingkungan Hidup

Financial Action Task Force on Money Laundering (FATF) fokus pada upaya pencegahan kejahatan lingkungan hidup sejak tahun 2019. FATF menyadari bahwa sebagian besar Negara belum mempertimbangkan risiko TPPU yang ditimbulkan oleh kejahatan Lingkungan Hidup dalam penilaian risikonya. Beberapa hal yang dapat dilakukan oleh pemerintah di berbagai Negara untuk mencegah dan memberantas TPPU dengan TPA Lingkungan Hidup diantaranya adalah:

1. Negara wajib mempertimbangkan ancaman TPPU yang ditimbulkan dari TPA Lingkungan Hidup, bahkan untuk negara yang tidak memiliki sumber daya alam yang memadai.

2. Negara harus memastikan penerapan Rekomendasi FATF secara penuh sebagai tools yang efektif untuk mencegah dan memberantas TPPU dengan TPA Lingkungan Hidup, termasuk memastikan bahwa Otoritas memiliki kekuatan dan kapasitas operasional yang cukup untuk menyelidiki dan melacak aset dari TPA Lingkungan Hidup serta kerja sama dengan foreign counterparts dalam melakukan pertukaran informasi dan pemulihan asset yang dipindahkan atau ditahan di luar negeri.

3. Negara harus membangun dan memperkuat hubungan dengan sektor swasta untuk berbagi informasi dan risiko terkait uji tuntas rantai pasok dan keuangan industri.

1. Keterkaitan antara Rekomendasi FATF dengan Pencegahan TP Lingkungan Hidup Rekomendasi FATF memberikan kerangka kerja yang berguna bagi Negara dan sektor swasta untuk menangani TPPU yang berasal dari TP Lingkungan Hidup. Standar FATF telah mengidentifikasi TP Lingkungan Hidup sebagai salah satu kategori kejahatan TPPU.

Oleh karena itu, suatu Negara wajib mengkriminalisasi TP Lingkungan Hidup untuk TPPU sesuai dengan risiko lingkungan dari masing-masing Negara.

Keterkaitan antara Rekomendasi FATF dengan pencegahan TP Lingkungan Hidup adalah mewajibkan suatu Negara Untuk:

a. Kriminalisasi TPPU untuk berbagai kejahatan lingkungan. (Rekomendasi FATF No. 3) b. Mengidentifikasi dan menilai risiko TPPU/TPPT di seluruh area kejahatan dan

mengambil langkah-langkah untuk memitigasi risiko. (Rekomendasi FATF No. 1) c. Memastikan bahwa sektor swasta menyadari risiko TPPU/TPPT dan telah

menggunakan langkah-langkah pencegahan, seperti melaporkan TKM khususnya untuk Bank, penjual logam dan batu mulia, pengacara, dan trust and company service providers. (Rekomendasi FATF No. 9 – 23)

d. Dari perspektif penegakan hukum, Negara harus memiliki kekuatan yang cukup untuk menyelidiki, melacak, dan menyita aset kriminal di seluruh wilayah kejahatan.

(Rekomendasi FATF No. 29 – 31)

2. Klasifikasi TP Lingkungan Hidup

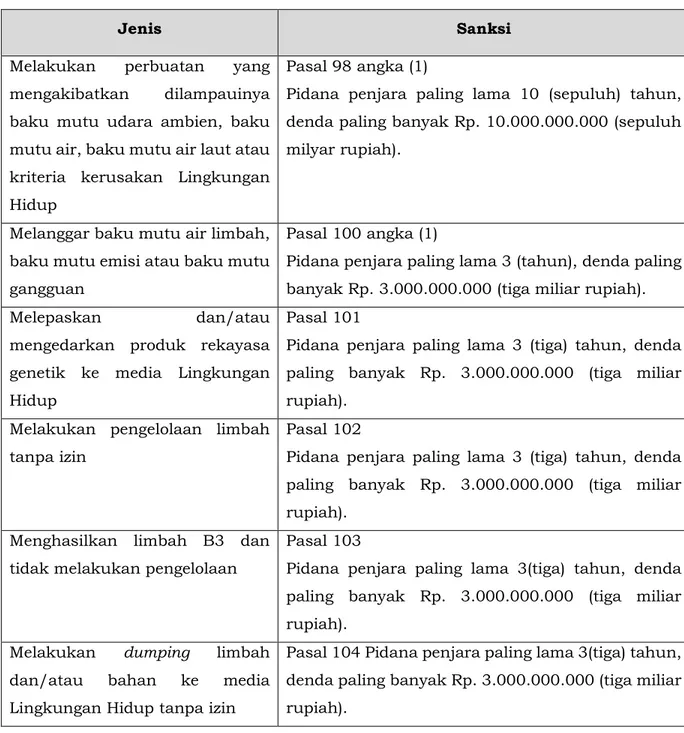

Berdasarkan Undang-Undang Nomor 39 Tahun 2009 tentang Pengelolaan Lingkungan Hidup, klasifikasi tindak pidana di bidang Lingkungan Hidup dibagi menjadi:

Tabel 1 Jenis TP Lingkungan Hidup dan Sanksi.

Jenis Sanksi

Melakukan perbuatan yang mengakibatkan dilampauinya baku mutu udara ambien, baku mutu air, baku mutu air laut atau kriteria kerusakan Lingkungan Hidup

Pasal 98 angka (1)

Pidana penjara paling lama 10 (sepuluh) tahun, denda paling banyak Rp. 10.000.000.000 (sepuluh milyar rupiah).

Melanggar baku mutu air limbah, baku mutu emisi atau baku mutu gangguan

Pasal 100 angka (1)

Pidana penjara paling lama 3 (tahun), denda paling banyak Rp. 3.000.000.000 (tiga miliar rupiah).

Melepaskan dan/atau

mengedarkan produk rekayasa genetik ke media Lingkungan Hidup

Pasal 101

Pidana penjara paling lama 3 (tiga) tahun, denda paling banyak Rp. 3.000.000.000 (tiga miliar rupiah).

Melakukan pengelolaan limbah tanpa izin

Pasal 102

Pidana penjara paling lama 3 (tiga) tahun, denda paling banyak Rp. 3.000.000.000 (tiga miliar rupiah).

Menghasilkan limbah B3 dan tidak melakukan pengelolaan

Pasal 103

Pidana penjara paling lama 3(tiga) tahun, denda paling banyak Rp. 3.000.000.000 (tiga miliar rupiah).

Melakukan dumping limbah dan/atau bahan ke media Lingkungan Hidup tanpa izin

Pasal 104 Pidana penjara paling lama 3(tiga) tahun, denda paling banyak Rp. 3.000.000.000 (tiga miliar rupiah).

Jenis Sanksi Memasukan limbah yang berasal

dari luar wilayah Negara Kesatuan Republik Indonesia ke media Lingkungan Hidup Negara Kesatuan Republik Indonesia

Pasal 105

Pidana penjara paling lama 12(dua belas) tahun, denda paling banyak Rp. 12.000.000.000 (dua belas miliar rupiah).

Memasukan limbah B3 ke dalam wilayah Negara Kesatuan Republik Indonesia

Pasal 106

Pidana penjara paling lama 15 (lima belas) tahun, denda paling banyak Rp. 15.000.000.000 (lima belas miliar rupiah).

Memasukan B3 yang dilarang menurut peraturan perundang- undangan ke dalam wilayah Negara Kesatuan Republik Indonesia

Pasal 107

Pidana penjara paling lama 15 (lima belas) tahun, denda paling banyak Rp. 15.000.000.000 (lima belas miliar rupiah).

Melakukan pembakaran lahan Pasal 108

Pidana penjara paling lama 10 (sepuluh) tahun, denda paling banyak Rp. 10.000.000.000 (sepuluh miliar rupiah).

Melakukan usaha dan/atau kegiatan tanpa memiliki izin lingkungan

Pasal 109

Pidana penjara paling lama 3(tiga) tahun, denda paling banyak Rp. 3.000.000.000 (tiga miliar rupiah).

Melakukan penyusunan AMDAL tanpa memiliki sertifikat kompetensi

Pasal 110

Pidana penjara paling lama 3(tiga) tahun, denda paling banyak Rp. 3.000.000.000 (tiga miliar rupiah).

Memberikan informasi palsu, menyesatkan, menghilangkan indormasi, merusak Informasi atau memberikan keterangan tidak benar

Pasal 113

Pidana penjara paling lama 1(satu) tahun, denda paling banyak Rp. 1.000.000.000 (satu miliar rupiah).

Hasil Penilaian Ancaman dan Kerentanan TPPU dari Hasil TP Lingkungan Hidup

Penyusunan LHR Lingkungan Hidup oleh PPATK menggunakan metodologi explanatory sequential design, dengan objek penelitian yaitu kerentanan dan ancaman TPPU yang berasal dari hasil TP Lingkungan Hidup, sedangkan subjek dalam penelitian adalah PJK dan Aparat Penegak Hukum (Apgakum). Hasil penilaian berdasarkan periode data tahun 2015 s.d.

Kuartal III Tahun 2017 yang dituangkan dalam LHR Lingkungan Hidup adalah sebagai berikut:

1. Hasil Penilaian Ancaman Berdasarkan jenis TP Lingkungan Hidup

Karakteristik TP Lingkungan Hidup yang berisiko tinggi terhadap TPPU adalah:

a. Pelanggaran baku mutu air limbah;

b. Pengelolaan limbah B3 tanpa izin;

c. Dumping (pembuangan) limbah B3 sisa hasil produksi penglohan tanpa izin; dan d. Pembakaran hutan dan lahan.

Dalam perkembangannya, potensi ancaman kejahatan Lingkungan Hidup dapat berupa pencemaran merkuri (Hg) atau air raksa khususnya di daerah yang terdapat Penambangan Emas Skala Kecil (PESK) dan penambangan emas ilegal. Pada umumnya, PESK dan penambangan emas ilegal tidak memiliki fasilitas untuk memproses atau menampung limbah dari hasil penambangan tersebut, sehingga dapat menimbulkan perusakan lingkungan.

2. Hasil Penilaian Ancaman Berdasarkan Jenis Profil

Kelompok terorganisir meliputi Pemilik Modal, Pengusaha, Aparat Negara/Pemerintahan (eksekutif maupun legislatif) merupakan pelaku kejahatan yang memiliki tingkat acaman tertinggi terhadap TPA Lingkungan Hidup.

Tabel 2 Tingkat ancaman Lingkungan Hidup berdasarkan Pelaku Kejahatan.

Profil Rendah Menengah Tinggi

Masyarakat Korporasi

Kelompok Terorganisir

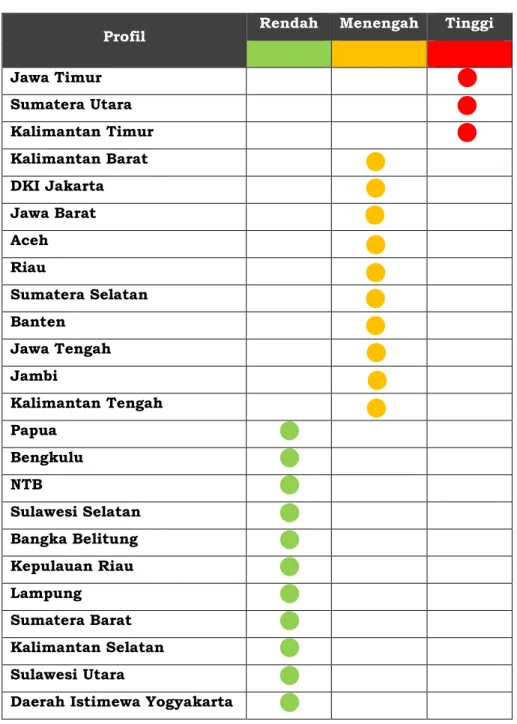

3. Hasil Penilaian Ancaman Berdasarkan Wilayah

Berdasarkan sebaran wilayah, tingkat ancaman yang paling tinggi terhadap terjadinya TPPU dari TPA Lingkungan Hidup berada di wilayah Jawa Timur, Sumatera Utara dan Kalimantan Timur.

Tabel 3 Tingkat ancaman Lingkungan Hidup berdasarkan wilayah.

Profil Rendah Menengah Tinggi

Jawa Timur Sumatera Utara Kalimantan Timur Kalimantan Barat DKI Jakarta Jawa Barat Aceh Riau

Sumatera Selatan Banten

Jawa Tengah Jambi

Kalimantan Tengah Papua

Bengkulu NTB

Sulawesi Selatan Bangka Belitung Kepulauan Riau Lampung Sumatera Barat Kalimantan Selatan Sulawesi Utara

Daerah Istimewa Yogyakarta

c c c c c c c c c

4. Hasil Penilaian terhadap Kerentanan PJK

Berdasarkan UU Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (UU TPPU), Pihak Pelapor dalam hal ini PJK memiliki peran strategis untuk mendeteksi atau mengidentifikasi aktivitas atau Transaksi Keuangan Mencurigakan (TKM). Lebih lanjut, pada Pasal 23 UU Nomor 8 Tahun 2010, PJK diwajibkan menyampaikan laporan kepada PPATK diantaranya Laporan Transaksi Keuangan Mencurigakan (LTKM) apabila teridentifikasi hal berikut:

a. Transaksi keuangan menyimpang dari profil, karakteristik atau kebiasaan pola transaksi dari Pengguna Jasa yang bersangkutan.

b. Transaksi Keuangan oleh Pengguna Jasa yang patut diduga dilakukan dengan tujuan menghindari pelaporan transaksi yang bersangkutan yang wajib dilakukan oleh Pihak Pelapor.

c. Transaksi keuangan yang dilakukan atau batal dilakukan dengan menggunakan harta kekayaan yang diduga berasal dari hasil tindak pidana.

d. Transaksi keuangan yang diminta oleh PPATK untuk dilaporkan oleh Pihak Pelapor karena melibatkan harta kekayaan yang diduga berasal dari hasil tindak pidana.

Berdasarkan hasil penelitian, kemampuan PJK dalam mengidentifikasi transaksi yang berindikasi tindak pidana sangat beragam. Hal tersebut sangat tergantung pada sistem atau alert yang dirancang oleh masing-masing PJK. Tingkat kerentanan PJK dalam melakukan identifikasi TKM yang berindikasi TP Lingkungan Hidup masih terbilang tinggi, karena parameter atau red flag yang biasa digunakan lebih ditujukan bagi pelaku individu bukan pelaku kejahatan yang melibatkan korporasi atau badan hukum.

5. Hasil Penilaian terhadap Kerentanan Apgakum

Kerentanan pihak penegak hukum dalam penanganan kasus TPPU yang bersumber dari TPA Lingkungan Hidup masih relatif tinggi, karena beberapa faktor berikut:

a. Pemahaman Apgakum dalam penerapan hukum terkait TPPU hasil TPA Lingkungan Hidup: Penyidik harus memahami rezim hukum multidoor yang mencakup hukum pidana, perdata, dan hukum administrasi.

b. Pembuktian kasus yang rumit: Penyidik kasus lingkungan seringkali mengalami kesulitan dalam mengungkap hal teknis seperti baku mutu lingkungan. Pembuktian yang bersifat ilmiah membutuhkan keterangan ahli.

c. Lemahnya pengungkapan kasus Lingkungan Hidup yang melibatkan korporasi hingga pelaku utama atau ultimate beneficiary ownership.

Risiko TPPU terkait TP Lingkungan Hidup berdasarkan International Best Practice

1. Modus TPA Lingkungan Hidup

Berdasarkan FATF Report – Money Laundering from Environmental Crime diketahui bahwa modus dari TPA Lingkungan Hidup adalah sebagai berikut:

1.1. Penggunaan Front Companies untuk menggabungkan hasil legal dan illegal Pelaku kriminal menggabungkan keuntungan dari penambangan dan penebangan illegal serta perdagangan limbah ke rekening usaha yang sah. Pada banyak kasus, front company berkaitan dengan market sumber daya alam dan terlibat dalam sejumlah besar transaksi dengan keuntungan yang seakan-akan rendah.

Perusahaan tersebut bervariasi dari skema sederhana sampai dengan perusahaan sophisticated dengan operasional yang besar. Hal ini dapat menjadi tantangan bagi Apgakum dan sektor swasta untuk membedakan antara aktivitas yang legal dan ilegal.

Dalam beberapa kasus, pelaku kriminal menggunakan Front Company pada sektor yang bersifat cash intensive, namun tidak terkait dengan sumber daya alam. Selain itu, Front Company seringkali memiliki keterkaitan dengan sektor ekspor impor untuk memfasilitasi penggunaan faktur yang sah. Terkait dengan pembalakan dan penambangan liar, Front Company biasanya beroperasi di luar daerah pedesaan.

Indikator lainnya adalah output produksi yang berada pada tingkat yang lebih rendah dari kapasitas produksi resmi, atau apabila dibandingkan dengan kapasitas produksi pada perusahaan lain di sektor yang sama, serta jumlah karyawan yang tidak memadai.

1.2. Penggunaan Shell Company untuk menyembunyikan Beneficial Owner (BO) Jaringan kriminal mendirikan perusahaan tanpa aktivitas bisnis yang sah, misalnya untuk pengolahan limbah, dengan memanfaatkan shell company yang berlokasi di luar negeri untuk memindahkan dana dengan kedok faktur untuk memproses limbah. Skema ini menyoroti pentingnya penjangkauan peraturan kepada pihak terkait (misalnya, pengacara dan trust company service provider), dan pentingnya mengidentifikasi BO dari suatu perusahaan.

1.3. Trade-based Fraud and Money Laundering

Upaya lainnya adalah penggunaan trade-based fraud dan trade-based money laundering (TBML) untuk menyembunyikan pergerakan aliran dana dari suatu Negara ke Negara lainnya (cross border), termasuk pemalsuan dokumentasi, terutama yang berkaitan dengan impor dan ekspor barang, dan faktur palsu.

Khusus untuk kejahatan lingkungan, hal ini dapat mencakup kesalahan pelabelan limbah berbahaya atau kayu yang dilindungi untuk menyembunyikan nilai sebenarnya.

Highlight dari skema TBML adalah kecenderungan untuk melebihi atau mengutangi barang yang dikirim dan penggunaan deskripsi barang secara tidak benar. Dalam skala besar, membandingkan data perdagangan dapat memberikan wawasan tentang eksposur risiko, diantaranya membandingkan apakah produksi dari suatu fasilitas sesuai dengan jumlah ekspor yang dinyatakan.

Kecenderungan dari penggabungan perdagangan barang legal dan barang ilegal (co- mingling) menjadi tantangan dalam membedakan antara TBML dan trade-based fraud. Dalam skema trade-based fraud, pelaku melakukan penipuan berbasis perdagangan ketika berusaha menutupi asal dari barang yang bersumber dari tindakan ilegal melalui pemindahan ke negara transit dalam rangka mengintegrasikan (co-mingling) dengan barang yang berasal dari sumber yang sah.

Di sisi lain, tujuan utama dari TBML adalah menggunakan sistem perdagangan untuk membersihkan proceeds of crime. Volume transaksi yang kompleks dan signifikan pada sektor perdagangan terkait Lingkungan Hidup dapat memungkinkan pelaku kriminal untuk menggunakan perdagangan sebagai sarana untuk memindahkan dana antar Negara atau lintas Negara (cross border).

1.4. Pengunaan PJK Regional dan Internasional

Pelaku kejahatan menggunakan sistem keuangan formal untuk mencuci hasil dari kejahatan lingkungan, termasuk mengintegrasikan hasil melalui wire transfer pihak ketiga dengan kedok pembayaran barang dan jasa serta melalui investasi dan sponsorship. Mengingat adanya aliran dana yang bersifat tidak biasa atau irregular financial flows terkait dengan kejahatan lingkungan, PJK di seluruh dunia memiliki keterkaitan dengan pelaksanaan TPPU dari hasil kejahatan lingkungan.

Dalam beberapa kasus, investasi dibuat untuk Shell Company yang terdaftar di Otoritas nasional tetapi tidak terlibat dalam kegiatan ekonomi yang signifikan, yang bertujuan untuk mengaburkan kepemilikan BO yang sebenarnya.

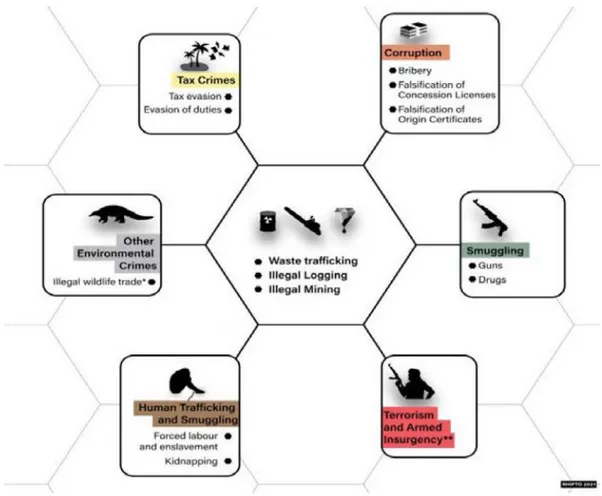

Selain itu, FATF Report memberikan highlight bahwa TP Lingkungan Hidup dan aliran keuangan yang dihasilkan dari kejahatan tersebut sering dikaitkan dengan kegiatan kriminal lainnya, sebagaimana gambar berikut:

Gambar 1 Keterkaitan TP Lingkungan Hidup dengan TP Lainnya.

2. Indikator Risiko terkait TPPU dari TP Lingkungan Hidup

Pada FATF Report – Money Laundering from Environmental Crime, terdapat beberapa contoh indikator risiko terkait penambangan liar, pembalakan liar, dan perdagangan limbah. Indikator risiko dimaksud menunjukkan kemungkinan terjadinya aktivitas yang di luar kebiasaan atau mencurigakan. Adanya satu indikator risiko yang terkait dengan Nasabah atau transaksi tidak dapat secara langsung menjamin adanya indikasi kejahatan Lingkungan Hidup, namun demikian hal tersebut dapat mendorong proses pemantauan

dan penelitian serta penelaahan lebih lanjut. Indikator risiko ini harus diambil dan diperbaharui sesuai dengan risiko yang khusus dari masing-masing PJK, yang dapat mencakup pertimbangan lokasi geografis, lini bisnis, produk atau layanan yang ditawarkan PJK serta cara interaksi PJK dengan nasabah. Indikator tersebut adalah sebagai berikut:

Deteksi Arus Keuangan dari Penambangan dan Penebangan a. Transaksi dan Arus Kas

▪ Perusahaan yang beroperasi di sektor penebangan dengan transaksi yang sering dilakukan dengan pusat keuangan offshore.

▪ Penarikan tunai dalam jumlah besar dari PJK yang beroperasi di daerah pedesaan yang dekat dengan pertambangan atau penebangan liar.

▪ Menerima setoran dan transfer dana (wire transfer) dari beberapa sumber tanpa alasan ekonomi atau keuangan, termasuk transaksi dari wilayah yang tidak memiliki keterkaitan dengan situs utama operasi atau domisili individu atau perusahaan.

▪ Transfer dari negara tempat peleburan emas berada ke negara-negara sumber emas, dan penarikan tunai dari sebagian besar hasil transfer.

▪ Pembayaran yang sering dilakukan dari perusahaan kepada pemasok atau penerima manfaat yang tidak terkait dengan aktivitas atau bisnis perusahaan.

▪ Peningkatan transaksi antara entitas atau individu yang tidak terdaftar di sektor pertambangan/penebangan (non-pemegang lisensi) dan perusahaan penyewaan peralatan dan perusahaan penjualan peralatan.

▪ Volume transfer dan transaksi tunai yang besar dari cash-intensive business (seperti pompa bensin) kepada penerima manfaat yang berada di daerah sumber penambangan emas dan pembalakan liar serta pembukaan lahan ilegal.

b. Aktivitas Ekonomi

▪ Peningkatan aktivitas ekonomi yang tiba-tiba dan tidak dapat dijelaskan (formal dan informal) di daerah pedesaan atau terpencil, khususnya di negara-negara sumber pembalakan dan pertambangan liar.

▪ Perusahaan yang baru dibentuk untuk melakukan ekspor emas dalam jumlah yang signifikan dan periode operasi yang sangat singkat.

▪ Penyimpangan/aktivitas bank yang tidak wajar (perubahan arus kas yang tiba- tiba atau tidak dapat dijelaskan) atau pendapatan dari perusahaan yang beroperasi dalam rantai pasokan sumber daya alam (misalnya pemrosesan dan pemanenan).

c. Nasabah

▪ Kekayaan yang tidak dapat dijelaskan dan transfer tunai yang melibatkan pejabat senior, Politically Exposed Person (PEP) atau anggota keluarganya, dengan posisi dan tanggung jawab terkait dengan pengelolaan atau pelestarian sumber daya alam (misalnya pejabat kehutanan atau pertambangan).

▪ Individu dan entitas terdapat pada pemberitaan di surat kabar, laporan investigasi Non-Profit Organization (NPO) atau laporan oleh organisasi internasional (publik dan rahasia) sebagai terlibat dalam penyuapan, korupsi, lingkungan atau kejahatan terorganisir lainnya.

▪ Nasabah dengan izin pertambangan yang beroperasi di atau di sekitar zona konflik aktif, dapat pula mencakup keterlibatan dari PEP.

▪ Individu yang diidentifikasi sebagai manajer atau direktur dari beberapa perusahaan yang terkait dengan ekstraksi lingkungan.

▪ Jual beli saham yang sering dilakukan pada perusahaan pemegang izin pertanian atau penebangan, terutama transaksi yang melibatkan pemegang saham di yurisdiksi pihak ketiga.

▪ Perusahaan seperti kilang penyulingan atau fasilitas pemrosesan kayu yang melakukan pembayaran kepada karyawan dalam bentuk tunai dan/atau berdasarkan komisi, menciptakan potensi insentif langsung untuk investasi ke dalam kegiatan terlarang.

▪ Perusahaan menghasilkan pendapatan minimal (atau di bawah apa yang diharapkan untuk aktivitas yang terdaftar) dengan penjualan di bawah harga pasar ke perusahaan yang memiliki hubungan langsung, seperti induk perusahaan. Hal ini dapat pula diikuti dengan pernyataan pailit setelah ekstraksi selesai.

▪ Perusahaan yang mengoperasikan pertambangan atau kehutanan ilegal memegang kontrak dengan penyedia layanan atau kegiatan pemerintah lain yang tidak terkait (terdapat risiko korupsi untuk perizinan).

▪ Pembayaran tunai atau transfer ke rekening nasabah yang beroperasi di industri kayu/pertambangan dari warga negara asing (atau perusahaan milik warga negara asing) yang tidak memiliki hubungan bisnis yang jelas. Dana dapat dibayarkan ke rekening nasabah yang kemudian ditarik secara tunai atau ditransfer untuk kepentingan orang-orang yang diduga terlibat dalam penebangan liar, ekstraksi mineral atau sumber daya alam.

▪ Nasabah tidak dapat memberikan bukti kepatuhan terhadap persyaratan lingkungan setempat (misalnya, bukti izin untuk kegiatan lingkungan, ekspor, perjanjian pembelian/sewa tanah, dll.)

▪ Nasabah menyatakan bisnisnya adalah mengekspor bahan lingkungan tetapi volume/nilainya melebihi apa yang tersedia di wilayah tersebut.

▪ PEP atau pejabat publik dengan tanggung jawab untuk pengelolaan/perlindungan lingkungan atau hak atas tanah/penguasaan yang melakukan perjalanan ke yurisdiksi offshore untuk kegiatan bisnis yang dirahasiakan.

▪ Nasabah adalah perusahaan dormant yang baru diaktifkan kembali untuk melakukan ekstraksi sumber daya dengan pendapatan yang tidak sesuai dengan aktivitas yang dilakukan, dimana pelanggan atau penerima manfaat utama adalah entitas perusahaan terkait.

d. Export and Transfer Pricing

▪ Transaksi perdagangan untuk membiayai bisnis ekstrasi sumber daya alam melibatkan yurisdiksi berisiko tinggi, misalnya yang terbukti memiliki risiko korupsi, konflik, dan/atau ekstraksi sumber daya secara ilegal.

▪ Pernyataan palsu atau meragukan tentang pinjaman bank, letter of credit, bea cukai dan dokumen pengiriman yang terkait dengan perdagangan kayu.

▪ Transaksi perdagangan yang terkait dengan barang-barang yang peka terhadap lingkungan (misalnya round logs) ketika perdagangan barang tersebut telah dilarang oleh Otoritas nasional.

▪ Penggabungan dana melalui bisnis terkait dan ekspor/penjualan produk dengan harga di bawah pasar.

▪ Inkonsistensi dalam dokumentasi ekspor/impor serta izin/konsesi.

Deteksi Arus Keuangan dari Pengelolaan Limbah

a. Kurangnya Latar Belakang Aktivitas Bisnis pada Sektor yang Kompleks

▪ Pembelian perusahaan oleh Perorangan yang tidak memiliki pengetahuan dan pengalaman yang memadai di sektor limbah untuk mengelola entitas yang beroperasi di sektor yang highly regulated.

▪ Volume/nilai yang tinggi dari penyetoran dan penarikan tunai oleh perusahaan pada sektor pengelolaan sampah.

b. Aktivitas yang Tidak Sesuai dengan Kegiatan Operasinal Biasa

▪ Transfer dana internasional yang besar antara perusahaan sektor pengelolaan limbah lokal dan negara-negara yang dikenal sebagai sumber untuk perdagangan limbah.

▪ Transfer dana internasional yang besar antara perusahaan sektor pengelolaan sampah lokal dengan importir/tujuan utama terkait perdagangan limbah.

▪ Perusahaan yang beroperasi di sektor pembuangan logam dan limbah menunjukkan salah satu dari karakteristik atau perilaku berikut:

o Tidak memiliki struktur organisasi yang memadai,

o Memiliki alamat yang tidak terkait dengan aktivitas ekonomi, o Memiliki saham yang dijual lebih rendah dari book value, dan

o Memiliki penarikan tunai yang tinggi yang tercatat di rekening bank yang dimiliki oleh perusahaan sektor pengelolaan limbah.

▪ Perusahaan sektor pengelolaan limbah dengan pembayaran atau faktur perdagangan untuk jenis limbah yang tidak sesuai dengan yang diizinkan untuk diproses.

c. Aktivitas Ekonomi

▪ Investasi secara seketika dan tidak dapat dijelaskan pada fasilitas pengelolaan limbah dari entitas dengan informasi BO yang tidak transparan.

▪ Investasi yang tidak dapat dijelaskan untuk entitas yang tidak terkait dengan pengelolaan limbah.

▪ Biaya yang lebih rendah dari standar industri.

Indikator Transaksi Keuangan Mencurigakan yang Berindikasi TP Lingkungan Hidup

Pemantauan transaksi Pengguna Jasa diawali dengan pemantauan terhadap transaksi yang tidak wajar berdasarkan parameter yang disusun oleh PJK. Parameter tersebut didasarkan pada hasil kajian secara mendalam yang telah mendapat persetujuan dari pejabat berwenang.

Parameter dimaksud disusun berdasarkan transaksi Pengguna Jasa yang meliputi rata-rata transaksi, frekuensi transaksi, tujuan transaksi, nominal transaksi, jangka waktu transaksi, instrumen transaksi, portofolio Pengguna Jasa, dan produk PJK.

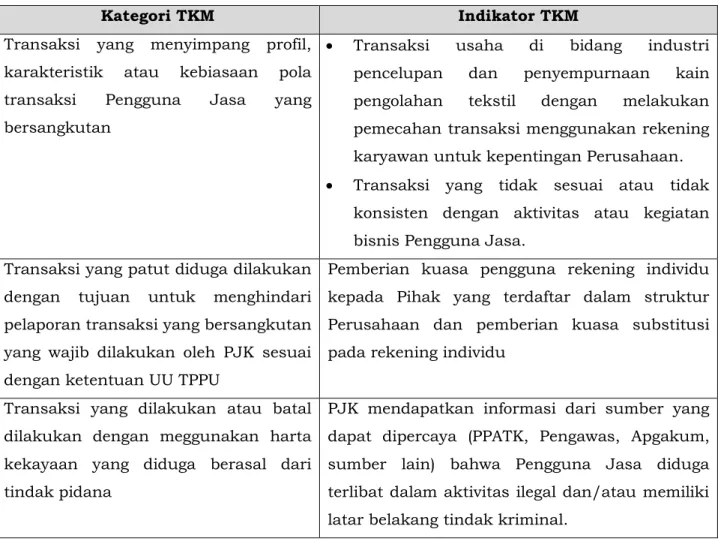

Indikator TKM yang berindikasi pada TP Lingkungan Hidup pada LHR TP Lingkungan Hidup yang bersumber dari beberapa hasil laporan TKM dan hasil putusan pengadilan adalah sebagai berikut:

Tabel 4 Indikator TKM berdasarkan LHR TP Lingkungan Hidup.

Kategori TKM Indikator TKM

Transaksi yang menyimpang profil, karakteristik atau kebiasaan pola transaksi Pengguna Jasa yang bersangkutan

• Transaksi usaha di bidang industri pencelupan dan penyempurnaan kain pengolahan tekstil dengan melakukan pemecahan transaksi menggunakan rekening karyawan untuk kepentingan Perusahaan.

• Transaksi yang tidak sesuai atau tidak konsisten dengan aktivitas atau kegiatan bisnis Pengguna Jasa.

Transaksi yang patut diduga dilakukan dengan tujuan untuk menghindari pelaporan transaksi yang bersangkutan yang wajib dilakukan oleh PJK sesuai dengan ketentuan UU TPPU

Pemberian kuasa pengguna rekening individu kepada Pihak yang terdaftar dalam struktur Perusahaan dan pemberian kuasa substitusi pada rekening individu

Transaksi yang dilakukan atau batal dilakukan dengan meggunakan harta kekayaan yang diduga berasal dari tindak pidana

PJK mendapatkan informasi dari sumber yang dapat dipercaya (PPATK, Pengawas, Apgakum, sumber lain) bahwa Pengguna Jasa diduga terlibat dalam aktivitas ilegal dan/atau memiliki latar belakang tindak kriminal.

Penerapan Program Keuangan Berkelanjutan

Penerapan Keuangan Berkelanjutan dimaksudkan untuk mewujudkan perekonomian nasional yang tumbuh secara stabil, inklusif, dan berkelanjutan dengan tujuan akhir memberikan kesejahteraan ekonomi dan sosial kepada seluruh rakyat, serta melindungi dan mengelola Lingkungan Hidup secara bijaksana di Indonesia, proses pembangunan ekonomi harus mengedepankan keselarasan aspek ekonomi, sosial, dan Lingkungan Hidup. Hal ini karena penyelenggaraan pembangunan yang hanya menargetkan pertumbuhan ekonomi akan menyebabkan kesenjangan sosial dan penurunan kualitas Lingkungan Hidup dengan segala implikasinya.

Dalam mencapai perekonomian nasional yang tumbuh secara stabil, inklusif, dan berkelanjutan tersebut diperlukan dukungan dari sistem keuangan yang dapat mencegah terjadinya praktik pendanaan atau investasi pada kegiatan usaha yang menggunakan sumber daya secara berlebihan, dapat meningkatkan kesenjangan sosial, dan mengakibatkan kerusakan Lingkungan Hidup. Lebih lanjut, salah satu upaya yang dapat dilakukan oleh PJK agar tidak digunakan untuk menjadi sarana TPPU untuk TP Lingkungan Hidup adalah melalui penerapan program Keuangan Berkelanjutan.

Untuk itu, PJK agar mengacu pada Peraturan OJK Nomor 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik, sebagai berikut:

1. PJK, Emiten, dan Perusahaan Publik wajib menerapkan Keuangan Berkelanjutan dalam kegiatan usaha PJK, Emiten, dan Perusahaan Publik.

• Keuangan Berkelanjutan adalah dukungan menyeluruh dari Sektor Jasa Keuangan untuk menciptakan pertumbuhan ekonomi berkelanjutan dengan menyelaraskan kepentingan ekonomi, sosial, dan lingkungan hidup.

• Lingkungan Hidup adalah kesatuan ruang dengan semua benda, daya, keadaan dan makhluk hidup, termasuk manusia dan perilakunya, yang memengaruhi alam itu sendiri, kelangsungan perikehidupan dan kesejahteraan manusia serta makhluk hidup lain.

2. Penerapan Keuangan Berkelanjutan dilakukan dengan menggunakan:

a. Prinsip investasi bertanggung jawab;

Yang dimaksud dengan “prinsip investasi bertanggung jawab” adalah pendekatan investasi keuangan pada proyek dan inisiatif pembangunan berkelanjutan, produk

pelestarian alam, dan kebijakan yang mendukung pembangunan ekonomi berkelanjutan serta meyakini bahwa penciptaan keuntungan investasi jangka panjang tergantung pada sistem ekonomi, sosial, Lingkungan Hidup, dan tata kelola.

Pembangunan berkelanjutan merupakan upaya sadar dan terencana yang memadukan aspek ekonomi, sosial, dan Lingkungan Hidup ke dalam strategi pembangunan untuk menjamin keutuhan Lingkungan Hidup serta keselamatan, kemampuan, kesejahteraan, dan mutu hidup generasi masa kini dan generasi masa depan.

b. Prinsip strategi dan praktik bisnis berkelanjutan;

Yang dimaksud dengan “prinsip strategi dan praktik bisnis berkelanjutan” adalah pembangunan nilai bagi sektor jasa keuangan untuk berkontribusi terhadap masyarakat melalui kebijakan dan praktik bisnis serta penerapan strategi bisnis oleh PJK, Emiten, dan Perusahaan Publik dengan meminimalkan dampak negatif dan mengintegrasikan aspek ekonomi, sosial, Lingkungan Hidup, dan tata kelola baik pada setiap sektor maupun strategi dari masing-masing lini bisnis.

c. Prinsip pengelolaan risiko sosial dan Lingkungan Hidup;

Yang dimaksud dengan “prinsip pengelolaan risiko sosial dan Lingkungan Hidup”

adalah pengintegrasian aspek tanggung jawab sosial serta perlindungan dan pengelolaan Lingkungan Hidup dalam manajemen risiko guna menghindari, mencegah, dan meminimalkan dampak negatif yang timbul akibat eksposur risiko yang terkait dengan aspek sosial dan Lingkungan Hidup.

d. Prinsip tata kelola;

Yang dimaksud dengan “prinsip tata kelola” adalah penerapan tata kelola pada aspek tanggung jawab sosial serta perlindungan dan pengelolaan Lingkungan Hidup yang transparan, akuntabel, bertanggung jawab, independen, setara dan wajar.

e. Prinsip komunikasi yang informatif;

Yang dimaksud dengan “prinsip komunikasi yang informatif” adalah penggunaan model komunikasi yang tepat terkait strategi organisasi, tata kelola, kinerja, dan prospek usaha kepada seluruh pemangku kepentingan.

f. Prinsip inklusif;

Yang dimaksud dengan “prinsip inklusif” adalah pemerataan akses produk dan/atau jasa PJK, Emiten dan Perusahaan Publik bagi masyarakat, serta menjangkau seluruh wilayah Negara Kesatuan Republik Indonesia untuk mempercepat kemajuan ekonomi, kesejahteraan sosial, dan perlindungan Lingkungan Hidup, khususnya bagi

masyarakat yang selama ini tidak atau kurang memiliki akses produk dan/atau jasa PJK, Emiten, dan Perusahaan Publik.

g. Prinsip pengembangan sektor unggulan prioritas; dan

Yang dimaksud dengan “prinsip pengembangan sektor unggulan prioritas” adalah memberikan porsi yang lebih besar pada sektor unggulan yang menjadi prioritas untuk mencapai tujuan pembangunan berkelanjutan termasuk upaya mitigasi dan adaptasi terhadap perubahan iklim.

h. Prinsip koordinasi dan kolaborasi.

Yang dimaksud dengan “prinsip koordinasi dan kolaborasi” adalah peningkatan koordinasi dan kolaborasi seluruh pemangku kepentingan sektor jasa keuangan termasuk kementerian, lembaga, sektor, atau unit bisnis yang memiliki program kerja berkaitan erat dengan implementasi pembangunan berkelanjutan untuk mempercepat peningkatan kesejahteraan ekonomi, sosial dan kualitas Lingkungan Hidup bagi seluruh rakyat Indonesia serta mendorong peran serta masyarakat terkait dengan aspek ekonomi, sosial, Lingkungan Hidup dan tata kelola.

3. Untuk menerapkan Keuangan Berkelanjutan, PJK wajib menyusun Rencana Aksi Keuangan Berkelanjutan disertai dengan target waktu penerapan dan disusun berdasarkan prioritas masing-masing PJK paling sedikit:

a. pengembangan Produk dan/atau Jasa Keuangan Berkelanjutan termasuk peningkatan portofolio pembiayaan, investasi atau penempatan pada instrumen keuangan atau proyek yang sejalan dengan penerapan Keuangan Berkelanjutan;

b. pengembangan kapasitas intern PJK; atau

c. penyesuaian organisasi, manajemen risiko, tata kelola, dan/atau standar prosedur operasional (standard operating procedure) PJK yang sesuai dengan prinsip penerapan Keuangan Berkelanjutan.

Contoh Kasus

Berdasarkan FATF Report – Money Laundering from Environmental Crime, beberapa kasus terkait dengan Lingkungan Hidup adalah sebagai berikut:

Studi Kasus 1: Kegiatan penambangan emas ilegal dan kejahatan serius lainnya di Afrika Selatan.

• Afrika Selatan menuntut 21 orang atas berbagai macam tuduhan kejahatan/pelanggaran, termasuk atas tuduhan pengelolaan Perusahaan kriminal/ilegal, pencucian uang, pencurian, pengangkutan emas mentah atau bahan yang mengandung emas, kepemilikan bahan peledak, perdagangan imigran ilegal dan percobaan pembunuhan.

• Kelompok tersebut berkerja sama untuk melakukan pelanggaran yang berkaitan dengan penambangan liar emas dan penjualan emas ilegal.

• Pada 16 pabrik pengolahan emas ilegal, ditemukan emas yang telah diolah senilai USD 6 Juta. Pihak berwenang menggunakan ponsel sebagai barang bukti untuk menganalisis 3.500 dokumen yang mengindikasikan bahwa pelaku telah menjual sekitar USD 307.553 sulingan emas.

• Pembuktian dibantu oleh ahli geologis dan selanjutnya dilakukan pelacakan atas properti dan kendaraan yang dibeli oleh Pelaku.

• Selama proses penyelidikan, kelompok tersebut meledakan bom rakitan sebagai jebakan pada beberapa daerah.

• Saat ini semua terdakwa telah dihukum atas berbagai tuduhan termasuk 15 tahun penjara atas tuduhan pencucian uang.

Studi Kasus 2: Penyalahgunaan Cash-intensive Export Sector untuk Hasil Pencucian dari Perdagangan Rosewood

• Madagaskar merupakan negara yang memiliki dua varietas rosewood yang terancam punah. Pihak berwenang mencatat bahwa pembalakan liar secara intrinsik terkait dengan korupsi dan stabilitas politik, dan menggunakan teknik yang semakin canggih dan terorganisir.

• Pemerintah Madagaskar melakukan identifikasi terhadap mekanisme yang digunakan untuk melakukan pembarayan atas hasil pembalakan liar. Berdasarkan hasil identifikasi diketahui bahwa, metode pembayaran yang seringkali dilakukan adalah melalui transfer

• Dalam kasus pencucian uang, biasanya pelaku mengintegrasikan keuntungan gelap dengan dana dari usaha yang sah (impor barang-barang umum, ekspor produk pertambangan).

• Pihak berwenang Madagaskar mengidentifikasi pencucian uang dari pembalakan liar melalui ekspor terhadap sektor vanili yang merupakan salah satu produk ekspor utama dari negara tersebut dan bersifat cash intensive.

• Pada tahun 2014, orang-orang membeli vanili dalam jumlah besaar untuk menaikkan harga, menyembunyikan dan menggabungkan keuntungan (co-mingling) sebagai pendapatan yang sah dari penjualan vanili.

• Modus operandi dimaksud telah terdeteksi oleh Apgakum dan terdapat larangan ekspor untuk rosewood sejak tahun 2019.

Studi Kasus 3: Jaringan Kejahatan Terorganisir yang Beroperasi melalui Front- Company Sektor Limbah

• Penyelidikan dimulai dengan adanya laporan TKM dari Perusahaan logam dan sektor pembuangan limbah.

• Pemegang saham Perusahaan telah diperiksa oleh Jaksa Penuntut Umum pada tahun 2015 dan Pemegang saham baru telah membeli Perusahaan dengan harga yang lebih rendah dari harga pasar.

• Hasil investigasi menunjukan adanya laporan rekening Perusahan yang mentransfer uang sebagai pembayaran faktur oleh Perusahaan Italia pada sektor yang sama dimana sebelumnya telah diselidiki untuk kejahatan pajak, pembuangan limbah logam ilegal dan pencucian uang atas aktivitas ilegal lainnya.

• Beberapa dari Perusahaan tersebut telah terlibat dalam penyidikan yang dilakukan oleh Jaksa Penuntut Umum atas tindak pidana asosiasi untuk lalu lintas limbah internasional dengan negara di Asia Timur.

• Dokumen pengiriman dipalsukan untuk menyatakan bahwa kargo terdiri dari barang dan bahan mentah bukan limbah.

• Analisis lanjutan oleh Financial Intellingence Unit (FIU) Italia menunjukan bahwa pemilik manfaat Perusahaan tersebut terlibat dalam jaringan pertukaran arus keuangan pada kartu prabayar dan penarikan uang tunai. Hal tersebut ditemukan dengan melihat bahwa transaksi debit utama di laporan rekening Perusahaan dilaporkan terkait penarikan tunai dan transfer bank untuk kepentingan entitas asing dengan volume aliran keuangan yang terlibat adalah sekitar USD 14,2 juta.

Studi Kasus 4: Emeralds, Hairdressers and Mining

• Kasus di Brazil yang melibatkan skema pertukaran ilegal di Pasar Emerald yang difasilitasi oleh Shell Company dan TBML.

• FIU Brazil menerima laporan TKM bahwa sekelompok penata rambut di Brazil mentrasnfer dana tidak sesuai dengan profil bisnis yang dilakukan.

• Dana tersebut ditransfer kepada orang yang diketahui sebagai penambang Emerald ilegal di wilayah timur laut Brazil.

• Penata Rambut mengimpor rambut melalui skema TBML dari penambang ilegal dan kelompok kriminal profesional.

• Terungkap bahwa pertambangan besar di Brazil membeli Emerald dari penambang ilegal dan diekspor ke Asia Tenggara menggunakan faktur dan dokumen palsu lainnya.

• Selama kasus berlangsung, aliran keuangan yang terlibat diperkirakan sekitar USD 120 juta.

Studi Kasus 5: Pencucian Uang dan Pemurnian Emas

• FBI bersama dengan Tim Investigasi Polisi Chili melakukan penyelidikan terhadap aktivitas Transnational Criminal Organizations (TCO) yang melakukan penambangan emas ilegal dan kasus impor emas ilegal senilai lebih dari USD 3,5 yang dilakukan selama tahun 2017.

• Berdasarkan hasil penyelidikan diketahui bahwa TCO menjalankan bisnis ilegal dengan membuat dokumen palsu terkait asal dan komposisi emas.

• Kurir TCO membawa emas dengan pesawat komersial dari Chilli ke Amerika Serkat dan mengirimkannya ke Kilang AS, NTR Metals Miami (NTR) yang membayar emas melalui wire transfer ke Chili.

• NTR menerapkan model komisi, menciptakan insentif bagi karyawan untuk mengimpor emas sebanyak dan secepat mungkin.

• Pada Agustus 2016 anggota TCO ditangkap di Chili setelah diketahui melakukan pengiriman emas senilai USD 80 juta melalui Shell Company yang didirikan di Chili dan Miami Florida dengan bantuan NTR.

• TCO didakwa dengan kasus pemerasan, penyelundupan, penipuan bea cukai dan pencucian uang.

• Berdasarkan hasil identifikasi diketahui bahwa terdapat keterlibatan beberapa negara Amerika Latin dengan kasus penyelundupan emas, penambangan ilegal, narkotika dan kegiatan perdagangan lainnya.

• Investigasi menghasilkan hukuman restitusi sekitar USD 16 juta di Amerika Serikat dan USD 25 juta di Chili dan menggagalkan proses penyelundupan logam mulia internasional dan operasi pencucian uang. Lebih lanjut, pada bulan November 2017 empat anggota TCO Peru terkait kasus dimaksud telah ditetapkan menjadi terdakwa.

Studi Kasus 6: TPPU, Perdagangan Sampah, dan Audit Pajak

• Italia mendeteksi kelompok kriminal transnasional yang melakukan perdagangan limbah ilegal, kejahatan pajak (faktur palsu), pencucian uang, dan pencucian uang yang berasal dari audit pajak.

• Otoritas Italia melakukan audit terhadap sebuah perusahaan yang beroperasi dalam industri logam dimana terdapat temuan penyimpangan terhadap asal limbah beserta dokumen dan faktur yang menyertainya. Faktur palsu tersebut berjumlah USD 68 juta.

• Hasil kejahatan dicuci dengan melakukan transaksi perdagangan palsu dengan negara lain, dipindahkan ke luar negeri dan kemudian dipulangkan kembali. Teknik pencucian lain yang digunakan adalah untuk penggunaan sponsorship olahraga.

• Analisis terhadap 90 TKM dan 1 laporan dari FIU luar negeri membantu dalam mengidentifikasi 44 perusahaan yang terlibat dalam skema pencucian uang tersebut.

• Kasus ini menyebabkan penangkapan terhadap 14 orang, salah satunya adalah seorang akuntan, dan 58 orang lainnya dilaporkan ke Otoritas Kehakiman. Selanjutnya, terdapat penyitaan aset senilai USD 9,5 juta, termasuk real estat, mobil, dan shell company.

Strategi Mitigasi Risiko oleh PJK

Berdasarkan uraian tersebut, dalam rangka memitigasi risiko terjadinya TPPU dari sisi TPA Lingkungan Hidup, PJK di Sektor Perbankan, Pasar Modal, dan IKNB harus memastikan bahwa hasil penilaian terhadap TPA Lingkungan Hidup telah tercakup dengan kebijakan dan prosedur serta mitigasi risiko yang memadai. Hal-hal yang dapat dilakukan antara lain:

a. PJK wajib memiliki kebijakan, praktik, dan prosedur yang memadai yang mengedepankan standar etika dan professional yang tinggi di sektor keuangan.

Kebijakan dimaksud guna mencegah terjadinya penggunaan PJK sebagai sarana TP Lingkungan Hidup, khususnya dalam mengenali Pengguna Jasa.

b. PJK agar melakukan Customer Due Diligence secara memadai khususnya terhadap Nasabah Korporasi untuk mengetahui apakah Nasabah bertindak untuk diri sendiri atau untuk Beneficial Owner dan melakukan verifikasi serta identifikasi terhadap Beneficial Owner nya (jika ada) termasuk mengidentifikasi sumber dana dan maksud tujuan hubungan usaha Nasabah dan/atau Beneficial Owner.

c. PJK agar melakukan Enhanced Due Diligence terhadap Nasabah berisiko Tinggi, meliputi identifikasi, verifikasi, dan monitoring yang memadai sesuai dengan pendekatan berbasis risiko.

d. PJK agar menyusun red flags atau indikator TKM terkait TP Lingkungan Hidup serta memiliki Person In Charge (PIC) untuk koordinasi dengan Apgakum.

e. PJK agar melakukan update informasi terkait tipologi, kasus, dan pelaku untuk TP Lingkungan Hidup pada area yang diidentifikasi atas dasar hasil penilaian risiko yang dikeluarkan Otoritas terkait serta memanfaatkan sumber informasi melalui website resmi Kementerian Kehutanan dan Lingkungan Hidup.

f. PJK wajib memahami profil dan pola transaksi Nasabah, baik bagi Nasabah lama maupun Nasabah baru, termasuk memiliki akses yang memadai terhadap data dan informasi terkait dengan pelaksanaan transaksi Nasabah.

g. PJK wajib memahami profil dan transaksi Nasabah berisiko tinggi terkait dengan TP Lingkungan Hidup, khususnya Nasabah yang terlibat dalam perdagangan bahan mentah untuk produk pertambangan ilegal antar negara.

h. PJK agar melakukan pemantauan terhadap transaksi yang dilakukan oleh Nasabah Korporasi atau badan hukum yang bergerak di bidang kehutanan maupun industri yang bersinggungan dengan B3.

i. PJK agar melakukan pemantauan terhadap transaksi Nasabah Korporasi yang bersinggungan dengan Lingkungan Hidup, termasuk pemecahan transaksi menggunakan beberapa rekening karyawan untuk kepentingan Korporasi.

j. PJK agar mewaspadai pelaksanaan transaksi Nasabah dengan shell company atau perusahaan fiktif/perusahaan tidak aktif untuk merekayasa transaksi keuangan.

k. PJK agar mewaspadai penggunaan trade-based money laundering, khususnya terkait pemalsuan dokumentasi pendukung yang berkaitan dengan ekspor dan impor barang serta faktur palsu. Khusus untuk kejahatan lingkungan, hal ini dapat mencakup kesalahan pelabelan barang-barang (limbah berbahaya atau kayu yang dilindungi) untuk menyembunyikan nilai sebenarnya.

l. PJK wajib melaporkan TKM terkait Nasabah atau transaksi yang terlibat TP Lingkungan Hidup kepada PPATK.

m. PJK agar memiliki sistem database yang memadai untuk melakukan pengecekan terhadap pihak yang terdaftar dalam database yang dikelola secara nasional maupun internasional seperti Worldcheck.

Daftar Pustaka

PPATK. 2015. Penilaian Risiko Indonesia terhadap Tindak Pidana Pencucian Uang Tahun 2015. Indonesia: PPATK.

. 2017. Ancaman dan Kerentanan Pencucian Uang yang Bersumber dari Hasil Tindak Pidana Lingkungan Hidup. Indonesia: PPATK.

. 2021. Pengkinian Penilaian Risiko Indonesia Terhadap Tindak Pidana Pencucian Uang Tahun 2021. Indonesia: PPATK.

FATF. 2021. FATF Report - Money Laundering from Environmental Crime. Perancis: FATF Secretariat.

Peraturan Otoritas Jasa Keuangan Nomor 51/POJK.03/2017 tentang Penerapan Keuangan Berkelanjutan bagi Lembaga Jasa Keuangan, Emiten, dan Perusahaan Publik.

Jakarta: Otoritas Jasa Keuangan.

Peraturan Otoritas Jasa Keuangan Nomor 23/POJK.01/2019 tentang Perubahan Atas Peraturan Otoritas Jasa Keuangan Nomor 12/POJK.01/2017 tentang Penerapan Program Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme di Sektor Jasa Keuangan. Jakarta: Otoritas Jasa Keuangan.

Undang-Undang Nomor 39 Tahun 2009 tentang Pengelolaan Lingkungan Hidup. Jakarta:

Kementerian Sekretariat Negara RI.

Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang. Jakarta: Kementerian Sekretariat Negara RI.