PELAKSANAAN EKSTENSIFIKASI WAJIB PAJAK ORANG PRIBADI DALAM UPAYA MENINGKATKAN PENERIMAAN PAJAK PADA

KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

OLEH

NAMA : FAJAR RIZKI NIM : 142600044

Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Ahli Madya Bagi Mahasiswa Program Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2017

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini. Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk memenuhi salah satu syarat menyelesaikan pendidikan pada program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Pelaksanaan Ekstensifikasi Wajib Pajak Orang Pribadi Dalam Upaya Meningkatkan Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Medan Polonia”.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini dapat diselesaikan hanya dengan bimbingan dan dorongan dari berbagai pihak baik secara langsung maupun tidak langsung. Maka dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar- besarnya kepada:

1. Bapak Dr. Muriyanto Amin, S.Sos. M.Si. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara Universitas Sumatera Utara.

2. Bapak Drs. Rasudyn Ginting, M.Si. selaku Ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara Universitas Sumatera Utara.

3. Bapak Drs. Kariono, M.Si. selaku Sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Bapak Faisal Eriza, S.Sos, M.SP sebagai Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam

5. Kepala Kantor Pelayanan Pajak Pratama Medan Polonia Bapak Mangatas Pasaribu dan Kepala Sub Bagian Umum Ibu Diana Irmawati yang telah memberikan kesempatan kepada penulis untuk melakukan riset dan telah banyak membantu penulis dalam mengumpulkan data.

6. Seluruh Staf dan Pegawai di Seksi Ekstensifikasi dan Seksi Pengolahan Data dan Informasi terutama Bapak Ikhsan Amri Parinduri dan Bapak Budiman Arif yang telah bersedia menjadi narasumber dan memberikan data yang diperlukan penulis.

7. Kedua orang tua penulis, Ayah tercinta Alm. Jumali dimana Tugas Akhir ini penulis persembahkan untuk beliau dan Ibu tercinta Chairani Siregar, yang selalu memberikan dukungan baik moril maupun materil serta kasih sayang yang berlimpah, semangat, doa dan segala-galanya kepada penulis.

8. Kepada Abang Zulchair Novrizal atas dukungan motivasi dan doanya, Tetap semangat untuk meraih cita – cita, berikan yang terbaik untuk masa depan dan orang tua kita.

9. Teman-teman seperjuangan Diploma III Administrasi Perpajakan 2014, terutama kepada Susilowati dan Jamilatun Nisa Rambe yang telah memberikan bantuan, dukungan dan semangat kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir ini.

Penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalam Laporan Tugas Akhir ini. Oleh karena itu, penulis sangat mengharapkan kritik dan saran yang bersifat membangun penulisan laporan yang lebih baik lagi dan semoga Tugas Akhir ini dapat memberikan manfaat kepada para pembaca.

Medan, Juli 2017 Penulis Fajar Rizki

DAFTAR ISI... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR ISTILAH ... viii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan dan Manfaat ... 2

C. Uraian Teoritis... 4

D. Ruang Lingkup ... 5

E. Metode Proposal Tugas Akhir ... 6

F. Metode Pengumpulan Data... 8

G. Sistematika Penulisan Laporan Tugas Akhir ... 8

BAB II GAMBARAN UMUM KPP PRATAMA MEDAN POLONIA A. Sejarah Singkat Berdirinya KPP Pratama Medan Polonia ... 11

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Polonia ... 13

C. Struktur Organisasi KPP Pratama Medan Polonia ... 13

D. Tugas dan Fungsi KPP Pratama Medan Polonia ... 16

E. Bidang-Bidang Kerja KPP Pratama Medan Polonia ... 17

F. Tingkat Pendidikan dan Jumlah Pegawai di KPP Pratama Medan Polonia ... 21

BAB III GAMBARAN DATA A. Dasar Hukum ... 22

B. Tugas dan Fungsi Ekstensifikasi dan Penyuluhan... 22

C. Ketentuan Pelaksanaan Ekstensifikasi Wajib Pajak ... 23

D. Tata Cara Melakukan Ekstensifikasi Wajib Pajak ... 28

E. Pelaksanaan Ekstensifikasi Wajib Pajak ... 29

F. Tindak Lanjut Pelaksanaan Ekstensifikasi... 33

G. Pemantauan dan Evaluasi Ekstensifikasi ... 35

BAB IV ANALISIS DAN EVALUASI DATA A. Langkah-Langkah Pelaksanaan Ekstensifikasi Wajib Pajak Pada KPP Pratama Medan Polonia ... 36

B. Hasil Pelaksanaan Ekstensifikasi dan Pengaruhnya dalam Mengoptimalkan Penerimaan Pajak ... 49

C. Faktor-Faktor Penghambat Dalam Pelaksanaan Ekstensifikasi Wajib Pajak ... 52

D. Upaya-Upaya Dalam Mengatasi Hambatan Pelaksanaan Ekstensifikasi Wajib Pajak Pada KPP Pratama Medan Polonia ... 53

B. Saran ... 58 DAFTAR PUSTAKA ... 59 LAMPIRAN

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Polonia... 21 Tabel 2.2 Tingkat Pendidikan Pegawai KPP Pratama Medan Polonia ... 21 Tabel 4.1 WP OP Terdaftar dan Wajib Pajak Baru Tahun 2014 s.d 2016

KPP Pratama Medan Polonia ... 49 Tabel 4.2 Wajib Pajak Orang Pribadi yang Wajib SPT,

Melapor SPT dan Tidak Lapor SPT ... 50 Tabel 4.3 Target Penerimaan Pajak Dan Realisasi Penerimaan Pajak ... 52

DAFTAR GAMBAR

Gambar 2.1 Struktur Organisasi KPP Pratama Medan Polonia ... 15

DAFTAR ISTILAH

DJP : Direktorat Jenderal Pajak adalah salah satu direktorat jenderal di bawah Kementerian Keuangan Indonesia yang mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang perpajakan.

KPP : Kantor Pelayanan Pajak adalah unit kerja dari Direktorat Jenderal Pajak yang melaksanakan pelayanan di bidang perpajakan kepada masyarakat baik yang telah terdaftar sebagai Wajib Pajak maupun belum, di dalam lingkup wilayah kerja Direktorat Jenderal Pajak.

NPWP : Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

PKP : Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya.

Penatausahaan PBB P3 : Penatausahaan Pajak Bumi dan Bangunan Sektor Perkebunan, Perhutanan, Pertambangan, dan Sektor Lainnya adalah rangkaian kegiatan yang meliputi pendaftaran dan pengadministrasian objek pajak, penilaian, perhitungan Nilai Jual Objek Pajak, penetapan, dan penagihan.

PTKP : Penghasilan Tidak Kena Pajak adalah besarnya penghasilan yang menjadi batasan tidak kena pajak bagi Wajib Pajak Orang Pribadi, dengan kata lain apabila penghasilan neto Wajib Pajak Orang Pribadi yang menjalankan usaha dan/atau pekerjaan bebas

jumlahnya dibawah PTKP tidak akan dikenakan Pajak Penghasilan (PPh) Pasal 25/29 dan apabila berstatus sebagai pegawai atau penerima penghasilan sebagai objek PPh Pasal 21, maka

penghasilan tersebut tidak akan dilakukan pemotongan PPh Pasal 21.

PEP : Bidang Pendaftaran, Ekstensifikasi, dan Penilaian mempunyai tugas melaksanakan bimbingan dan pemantauan pelaksanaan kebijakan teknis pendaftaran, bimbingan dan pemantauan pelaksanaan kebijakan teknis ekstensifikasi, bimbingan dan pemantauan

pelaksanaan kebijakan teknis pendataan, penilaian, dan pengenaan.

SOP : suatu set instruksi (perintah kerja) terperinci dan tertulis yang harus diikuti demi mencapai keseragaman dalam menjalankan suatu

Pajak yang telah memenuhi syarat subjektif dan objektif dan belum mendaftarkan diri untuk diberikan NPWP dan/atau dikukuhkan sebagai PKP yang disusun dari hasil analisis data dan informasi yang dimiliki dan/atau diperoleh Kantor Pelayanan Pajak (KPP).

DPE : Daftar Penugasan Ekstensifikasi adalah daftar Wajib Pajak yang disusun berdasarkan DSE dan dikelompokkan per petugas untuk ekstensifikasi yang dilakukan dengan cara mendatangi Wajib Pajak di lokasi Wajib Pajak dan melalui Pemberi Kerja/Bendaharawan Pemerintah.

DPESI : Daftar Penugasan Ekstensifikasi Surat Imbauan adalah daftar Wajib Pajak yang disusun berdasarkan DSE dan dikelompokkan per petugas untuk ekstensifikasi yang dilakukan dengan cara mengirimkan Surat Imbauan kepada Wajib Pajak.

Surat Imbauan : Surat Imbauan mendaftarkan diri untuk memperoleh NPWP dan/atau melaporkan usaha untuk dikukuhkan sebagai PKP, adalah surat yang disampaikan kepada Wajib Pajak yang telah memenuhi syarat subjektif dan objektif untuk mendaftarkan diri untuk diberikan NPWP dan/atau dikukuhkan sebagai PKP.

Formulir Pengamatan : Formulir Pengamatan Ekstensifikasi adalah formulir yang digunakan untuk melakukan pengamatan pada saat mendatangi Wajib Pajak di lokasi Wajib Pajak.

Petugas Ekstensifikasi : petugas yang ditunjuk oleh Kepala KPP dengan surat tugas untuk melaksanakan ekstensifikasi, meliputi: Account Representative, pelaksana KPP, Kepala Seksi Ekstensifikasi Perpajakan, Kepala Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP), pelaksana KP2KP.

Mapping : kegiatan pemetaan potensi perpajakan dan keunggulan fiskal yang terdapat di wilayah kerja KPP atau Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP).

Profiling : kegiatan pembuatan profil Wajib Pajak.

Feeding : kegiatan pemberian data dan informasi untuk kegiatan intensifikasi dan ekstensifikasi perpajakan.

A. Latar Belakang

Pajak bagi Indonesia merupakan salah satu penerimaan negara terbesar yang berperan penting dalam pembangunan negara. Pemerintah saat ini menargetkan penerimaan dari sektor pajak dalam APBN 2017 mencapai Rp.

1.498,9 triliun yang merupakan 85,6% dari total penerimaan negara yang sebesar Rp. 1.750,3 triliun (UU No. 18 Tahun 2016). Pajak merupakan sumber penerimaan yang besar, karena sumber daya alam Indonesia khususnya hasil pertambangan dan minyak bumi tidak bisa diandalkan lagi karena sifatnya yang terbatas dan tidak dapat diperbaharui lagi. Sedangkan sektor pajak, sumber penerimaan ini memiliki umur yang tidak terbatas apalagi dengan terus bertambahnya jumlah penduduk Indonseia hingga saat ini. Oleh karena itu, pemerintah sangat mengharapkan penerimaan pajak dapat tercapai sesuai target setiap tahunnya.

Banyak wajib pajak yang kurang sadar akan kewajiban perpajakannya.

Kemauan wajib pajak dalam melaksanakan kewajiban perpajakannya merupakan hal yang penting dalam usaha meningkatkan penerimaan pajak. Kurangnya pemahaman akan manfaat pajak bagi kelangsungan operasional negara membuat masyarakat enggan untuk membayar pajak, hal ini disebabkan karena masyarakat tidak merasakan imbalan langsung dari uang yang dikeluarkan untuk membayar pajak. Maka, perlu dilakukan kegiatan peningkatan penerimaan pajak misalnya dengan sosialisasi perpajakan, penyuluhan, kampanye sadar dan peduli pajak.

Upaya yang dilakukan Direktorat Jenderal Pajak untuk meningkatkan penerimaan pajak adalah melalui Seksi Ektensifikasi dan Penyuluhan di seluruh Kantor Pelayanan Pajak di Indonesia. Semula seksi ini bernama Seksi Ekstensifikasi Perpajakan yang berganti menjadi Seksi Ektensifikasi dan Penyuluhan sejak tahun 2015. Melalui Seksi Ektensifikasi dan Penyuluhan ini diharapkan dapat memberi dampak positif dengan bertambahnya wajib pajak dikarenakan perluasan subjek pajak dan objek pajak sehingga meningkatkan jumlah penerimaan pajak.

Berdasarkan uraian tersebut diatas, penulis merasa tertarik untuk mengajukan Laporan Tugas Akhir dengan judul “Pelaksanaan Ekstensifikasi Wajib Pajak Orang Pribadi Dalam Upaya Meningkatkan Penerimaan Pajak Pada Kantor Pelayanan Pajak Pratama Medan Polonia”.

B. Tujuan dan Manfaat 1. Tujuan

Tujuan dari penulisan laporan tugas akhir ini adalah sebagai berikut:

a. Untuk mengetahui langkah-langkah pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama Medan Polonia.

b. Untuk mengetahui hasil pelaksanaan ekstensifikasi dan pengaruhnya dalam mengoptimalkan penerimaan pajak.

c. Untuk mengetahui faktor-faktor penghambat dalam pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama Medan Polonia.

d. Untuk mengetahui upaya-upaya dalam mengatasi hambatan pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama Medan Polonia.

2. Manfaat

2.1 Bagi Mahasiswa

a. Memenuhi salah satu syarat untuk menyelesaikan studi pada program studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

b. Memperoleh pengalaman, menambah, serta mengaplikasikan ilmu pengetahuan khususnya tentang perpajakan pada dunia kerja secara nyata.

c. Melatih kemampuan diri agar dapat mengatasi kondisi berbeda antara teori di bangku kuliah dengan kenyataan di lapangan.

d. Dapat mengetahui dan mengembangkan kemampuan pribadi dengan ilmu yang dimiliki.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Sebagai sarana mempererat hubungan yang positif antara Kantor Pelayanan Pajak Pratama Medan Polonia dengan lembaga pendidikan khususnya Universitas Sumatera Utara.

b. Membantu bentuk jiwa kerja unggul dan tenaga-tenaga terampil yang sesuai dengan keahliannya.

2.3 Bagi Program Diploma III Administrasi Perpajakan FISIP USU

a. Mempererat hubungan antara Universitas Sumatera Utara khususnya program Diploma III Adminstrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Polonia.

b. Meningkatkan kualitas sumber daya manusia yang dihasilkan dari lembaga pendidikan nasional khususnya Universitas Sumatera Utara.

C. Uraian Teoritis 1. Pengertian Pajak

Menurut Undang-Undang nomor 16 tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut S. I. Djajadiningrat (dalam Halim, 2014) mengatakan: “Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara negara secara umum”. Sedangkan menurut Rochmat Soemitro (dalam Suandy, 2014) mengatakan: “Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

2. Fungsi Pajak

Menurut Suandy (2104:12) fungsi pajak antara lain sebagai berikut:

1. Fungsi finansial (budgetair) yaitu memasukkan uang sebanyak- banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran- pengeluaran negara.

2. Fungsi mengatur (regulerend) yaitu pajak digunakan sebagai alat untuk mengatur masyarakat baik dibidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

Di samping kedua fungsi di atas, pajak masih mempunyai tujuan-tujuan lain seperti untuk redistribusi pendapatan dan menanggulangi inflasi.

3. Pengertian Ekstensifikasi

Dalam Peraturan Direktur Jenderal Pajak Nomor PER - 35/PJ/2013 Tentang Tata Cara Ekstensifikasi Direktur Jenderal Pajak, yang dimaksud dengan ekstensifikasi adalah upaya proaktif yang dilakukan oleh Direktorat Jenderal Pajak dalam rangka pemberian Nomor Pokok Wajib Pajak dan/atau pengukuhan Pengusaha Kena Pajak.

D. Ruang Lingkup

Adapun ruang lingkup dalam Laporan Tugas Akhir ini adalah:

1. Landasan pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama Medan Polonia.

2. Hasil pelaksanaan ekstensifikasi dan pengaruhnya dalam mengoptimalkan penerimaan pajak.

3. Faktor-faktor penghambat dalam pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama Medan Polonia.

4. Upaya-upaya dalam mengatasi hambatan pelaksanaan ekstensifikasi wajib pajak pada KPP Pratama Medan Polonia.

E. Metode Laporan Tugas Akhir 1. Tahap Persiapan

Kegiatan yang dilakukan oleh mahasiswa untuk pengajuan judul, penentuan judul, penyusunan proposal, penentuan dosen pembimbing, diskusi dan konsultasi dengan dosen pembimbing, dan pengajuan surat izin ke lokasi penelitian dari pihak Fakultas atau Program Studi Diploma III Administrasi Perpajakan.

2. Studi Literatur

Kegiatan yang dilakukan mahasiswa untuk mencari data serta segala informasi dengan membaca landasan teori, menelaah buku-buku literatur, Peraturan Perundang-undangan bidang Perpajakan, Peraturan Pemerintah, majalah, surat kabar, internet, catatan-catatan, maupun bahasa tertulis yang berhubungan secara langsung dengan kegiatan penulisan tugas akhir.

3. Observasi Lapangan

Kegiatan pengamatan yang dilakukan mahasiswa secara langsung sebagai suatu sistem tata kerja dan riset yang akan dilakukan oleh penulis pada Kantor Pelayanan Pajak Pratama Medan Polonia untuk mendapat gambaran mengenai masalah yang akan diteliti.

4. Pengumpulan Data

Dalam melaksanakan penulisan Laporan Tugas Akhir, penulis juga mengumpulkan data yang diperlukan dari kegiatan penelitian. Data tersebut diperoleh baik dari hal-hal yang sudah dilihat dan tentu saja dari data-data yang diberikan pihak Kantor Pelayanan Pajak Pratama Medan Polonia baik data yang tertulis maupun data secara lisan. Metode pengumpulan data terbagi dua, yaitu:

a. Data Primer

Data primer adalah data yang diperoleh peneliti secara langsung. Misalnya data yang diperoleh dari responden melalui kuisioner atau juga data hasil wawancara peneliti dengan narasumber baik fiskus atau wajib pajak.

b. Data Sekunder

Data sekunder adalah data yang diperoleh peneliti dari sumber yang sudah ada. Misalnya catatan atau dokumentasi perusahaan berupa absensi, gaji, laporan keuangan publikasi perusahaan, laporan pemerintah, data yang diperoleh dari majalah, dan lain sebagainya.

5. Analisis Data dan Evaluasi

Setelah data yang diperlukan telah terkumpul secara lengkap maka penulis sudah dapat melakukan analisis dengan cara menganalisa permasalahan dan kendala yang dihadapi untuk mencari tahu atau menanyakan solusi atau jalan keluar yang terbaik untuk memecahkan permasalahan sesuai dengan metode analisis yang tepat dan mengevaluasi data yang kemudian diinterpretasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Adapun cara-cara pengumpulan data di atas adalah sebagai berikut:

1. Pengamatan

Kegiatan mengumpulkan dan mencari data dengan cara langsung maupun tidak langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar dan bila perlu membantu mengerjakan tugas yang diberikan oleh pihak instansi dengan memberikan petunjuk atau arahan dahulu dengan berpedoman kepada ketentuan yang berlaku pada instansi dan tidak boleh melakukan pekerjaan yang menjadi rahasia dan memiliki risiko yang tinggi.

2. Wawancara Seksi Ekstensifikasi Pada KPP Pratama Medan Polonia Penulis melakukan wawancara langsung kepada pihak-pihak yang berkompeten dibidangnya, serta pihak-pihak lain yang dianggap memiliki pengetahuan tentang permasalahan yang diajukan penulis.

3. Dokumentasi

Pengumpulan dokumentasi yang diperlukan dalam instansi yang bersangkutan untuk menambah objektifitas yang dibutuhkan untuk melengkapi laporan tugas akhir. Dokumen tersebut berupa struktur organisasi, rencana kerja, dan surat keputusan.

G. Sistematika Penulisan Laporan Tugas Akhir

Penulisan laporan Tugas Akhir terdiri dari 5 bab sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan. Bab ini terdiri dari latar belakang tugas akhir, tujuan dan manfaat tugas akhir,

uraian teoritis, ruang lingkup tugas akhir, metode penulisan tugas akhir, metode pengumpulan data tugas akhir, dan sistematika penulisan laporan tugas akhir.

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Pada bab ini penulis akan menjelaskan tentang sejarah singkat berdirinya Kantor Pelayanan Pajak Pratama Medan Polonia, Visi, Misi, Motto, Struktur Organisasi, tugas dan fungsi Seksi Ekstensifikasi dan Penyuluhan Kantor Pelayanan Pajak Pratama Medan Polonia serta gambaran lain yang dibutuhkan.

BAB III GAMBARAN DATA EKSTENSIFIKASI WAJIB PAJAK Pada bab ini penulis akan menguraikan pengertian secara teoritis dan teori-teori yang berkaitan dengan ekstensifikasi wajib pajak, seperti data mengenai ketentuan, objek dan subjek, perhitungan, pengawasan

penerimaan pajak, dan lain-lain.

BAB IV ANALISIS DATA DAN EVALUASI DATA

Pada bab ini berisi tentang data-data dan pembahasan mengenai langkah- langkah pelaksanaan ekstensifikasi wajib pajak, hasil pelaksanaan ekstensifikasi dan pengaruhnya dalam mengoptimalkan penerimaan pajak, faktor-faktor penghambat dalam pelaksanaan ekstensifikasi wajib pajak, serta upaya-upaya dalam mengatasi hambatan pelaksanaan ekstensifikasi wajib pajak yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Polonia, penulis akan menganalisa data yang diperoleh,

kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V PENUTUP

Pada bab ini penulis akan mengemukakan kesimpulan dan saran dari masalah yang dibahas pada bab-bab sebelumnya yang merupakan suatu pemikiran penulis yang diharapkan dapat menjadi bahan masukan dan bermanfaat bagi pihak-pihak yang membutuhkan.

DAFTAR PUSTAKA LAMPIRAN

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Polonia

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua Kantor Inspeksi Pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Medan Utara. Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jenderal Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khususnya kepada wajib pajak, kemudian pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai 1 April 1994.

Kantor Pelayanan Pajak Medan diubah menjadi 4 (empat) kantor yaitu:

1. Kantor Pelayanan Pajak Medan Barat, Jl.Asrama No. 7 Medan, 2. Kantor Pelayanan Pajak Medan Timur, Jl. Diponegoro No. 30 Medan, 3. Kantor Pelayanan Pajak Medan Utara, Jl. Sukamulia No. 17A Medan, 4. Kantor Pelayanan Pajak Medan Binjai, Jl. Binjai No. 7.

Kantor Pelayanan Pajak Medan Polonia sendiri berdiri pada awal tahun 2002 yang mana merupakan pemisahan dari Kantor Pelayanan Pajak Medan Utara yang terletak di Jl. Sukamulia Medan. Pada tanggal 19 Mei 2008 Menteri Keuangan mengeluarkan Keputusan No. Kep.95/PJ/2008 tentang Kantor Pelayanan Pajak Pratama yang terdiri dari:

1. Kantor Pelayanan Pajak Pratama Binjai, 2. Kantor Pelayanan Pajak Pratama Medan Barat, 3. Kantor Pelayanan Pajak Pratama Medan Belawan, 4. Kantor Pelayanan Pajak Pratama Medan Kota, 5. Kantor Pelayanan Pajak Pratama Medan Petisah, 6. Kantor Pelayanan Pajak Pratama Medan Polonia, 7. Kantor Pelayanan Pajak Pratama Medan Timur, dan 8. Kantor Pelayanan Pajak Pratama Lubuk Pakam.

Dan berdasarkan Peraturan Menteri Keuangan No. 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Medan Polonia mencakup wilayah kerja:

1. Kecamatan Medan Maimun, 2. Kecamatan Medan Polonia, 3. Kecamatan Medan Baru, 4. Kecamatan Medan Selayang, 5. Kecamatan Medan Tuntungan, dan 6. Kecamatan Medan Johor.

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Polonia

Adapun Visi dari KPP Pratama Medan Polonia adalah mewujudkan pelayanan yang profesional dengan kinerja yang baik dan dapat diperccaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kanwil DJP Sumatera Utara I.

Misi dari Kantor Direksi KPP Pratama Medan Polonia adalah meningkatkan penerimaan dan pendapatan negara melalui PPh, PPN, dan PPnBM serta senantiasa memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tata tertib administrasi.

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang dan tanggung jawab sesuai jabatannya.

Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam oranganisasi yang menghasilkan tercapainya

komunikasi, koordinasi dan integrasi secara efesien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Setiap instansi atau perusahaan menggunakan struktur organisasi dalam fungsi dan tugasnya masing-masing. Sedangkan definisi struktur organisasi itu sendiri adalah kerangka yang menyeluruh menghubungkan suatu organisasi dan menerapkan hubungan yang diterapkan.

KPP Pratama Medan Polonia sendiri menerapkan Struktur Organisasi Lini dan Staff. KPP Pratama Medan Polonia dipimpin oleh seorang Kepala KPP yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I.

KPP Pratama Medan Polonia terdiri dari 1 (satu) Sub Bagian dan 10 (sepuluh) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana.

Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Adapun struktur organisasi yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Polonia dapat dilihat pada gambar berikut:

D. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Polonia Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, tugas KPP Pratama yang termasuk didalamnya KPP Pratama Medan Polonia yaitu melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), dan Pajak Penjualan atas Barang Mewah (PPnBM) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas diatas, KPP Pratama termasuk KPP Pratama Medan Polonia menyelenggarakan fungsi yaitu:

1) Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi pajak, penyajian informasi perpajakan, pendataan objek dan subjek pajak.

2) Penetapan dan penerbitan produk hukum perpajakan.

3) Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan baik secara manual maupun secara elektronik, serta penerimaan surat lainnya baik secara manual maupun secara elektronik.

4) Penyuluhan perpajakan.

5) Pelaksanaan registrasi wajib pajak.

6) Pelaksanaan ekstensifikasi.

7) Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

8) Pelaksanaan pemeriksaan pajak.

9) Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

10) Pelaksanaan konsultasi perpajakan.

11) Pelaksanaan intensifikasi.

12) Pembetulan ketetapan pajak.

13) Dan pelaksanaan administrasi kantor.

E. Bidang-Bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia.

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia terdiri dari:

1) Sub Bagian Umum dan Kepatuhan Internal, 2) Seksi Pengolahan Data Informasi (PDI), 3) Seksi Pelayanan,

4) Seksi Penagihan, 5) Seksi Pemeriksaan,

6) Seksi Ekstensifikasi dan Penyuluhan, 7) Seksi Pengawasan dan Konsultasi I, 8) Seksi Pengawasan dan Konsultasi II, 9) Seksi Pengawasan dan Konsultasi III, 10) Seksi Pengawasan dan Konsultasi IV, dan 11) Kelompok Jabatan Fungsional.

KPP Pratama Medan Polonia dipegang oleh seorang Kepala Kantor yang mempunyai tugas mengkoordinasikan penyusunan rencana kerja KPP Pratama, mengkoordinasikan rencana penerimaan pajak berdasarkan potensi yang ada dan

mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang telah ditargetkan oleh Kanwil yang bersangkutan.

Kepala Kantor tersebut membawahi 9 Seksi, 1 Sub Bagian Umum, dan 1 Kelompok Jabatan Fungsional, yang gambaran tugas dari masing-masing bagian kerja tersebut adalah sebagai berikut:

1. Sub Bagian Umum dan Kepatuhan Internal yang bertugas:

a. Melakukan urusan tata usaha, b. Melakukan urusan kepegawaian, c. Melakukan urusan keuangan,

d. Melakukan urusan dan perlengkapan rumah tangga, 2. Seksi Pengolahan Data dan Informasi yang bertugas:

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian, informasi perpajakan,

b. Perekaman dokumen perpajakan, c. Merekam SSP lembar 3,

d. Merekam SPT Masa PPN, e. Merekam PPh Pasal 21, f. Merekam PPh Pasal 23/26,

g. Merekam PPh Final Pasal 4 Ayat 2,

h. Melakukan urusan tata usaha penerimaan perpajakan, i. Memberikan pelayanan dukungan teknis komputer, j. Pemantauan aplikasi

e

-SPT dane

-Filing.3. Seksi Pelayanan yang bertugas:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan, b. Menerima dan meneliti, serta merekam surat permohonan dari

wajib pajak dan surat-surat lainnya.

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuan wajib Pajak dan surat lainnya,

d. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas wajib pajak,

e. Melakukan urusan kearsipan wajib pajak.

4. Seksi Penagihan yang bertugas:

a. Melakukan urusan penatausahaan piutang pajak, b. Penundaan dan angsuran tunggakan pajak, c. Penagihan aktif,

d. Memberikan usulan penghapusan utang pajak, e. Penyimpanan dokumen-dokumen.

5. Seksi Pemeriksaan yang bertugas:

a. Melakukan penyusunan rencana pemeriksaan, b. Pengawasan pelaksanaan aturan pemeriksaan,

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta, administrasi pemeriksaan pajak lainnya.

6. Seksi Ekstensifikasi dan Penyuluhan yang bertugas:

a. Melakukan pengamatan potensi perpajakan, b. Pendataan objek dan subjek pajak,

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi yang bertugas:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak,

b. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknik perpajakan,

c. Melakukan penyusunan profil wajib pajak, d. Menganalisis kinerja wajib pajak,

e. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang-undangan perpajakan,

f. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi.

g. Melakukan evaluasi hasil banding.

8. Kelompok Jabatan Fungsional yang bertugas:

Kelompok fungsional yang terdiri atas Pejabat Fungsional Pemeriksaan dan Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada kepala KPP Pratama Medan Polonia. Dalam melaksanakan tugasnya, Pejabat Fungsional pemeriksaan berkoordinasi dengan Seksi Pemeriksaan, sedangkan Pejabat Fungsional Penilai berkoordinasi dengan Seksi Ekstensifikasi.

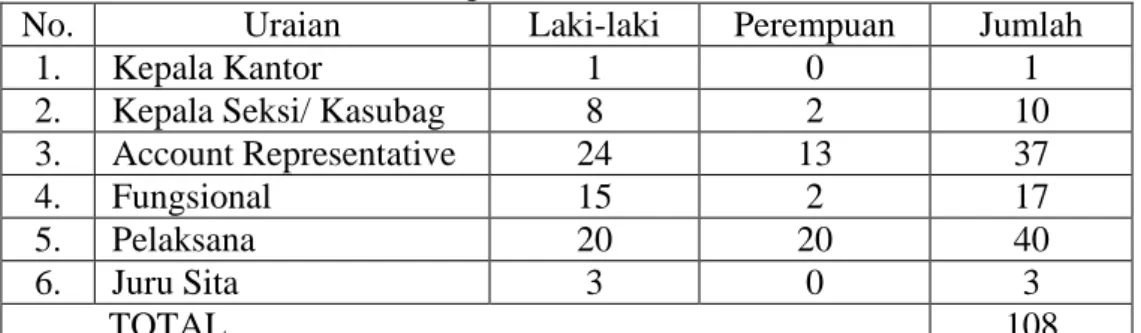

F. Tingkat Pendidikan dan Jumlah Pegawai di Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia

1. Jumlah Pegawai KPP Pratama Medan Polonia

Adapun jumlah pegawai yang terdapat pada KPP Pratama Medan Polonia adalah berjumlah 108 orang, yang terdiri dari:

Tabel 2.1 Jumlah Pegawai KPP Pratama Medan Polonia

No. Uraian Laki-laki Perempuan Jumlah

1. Kepala Kantor 1 0 1

2. Kepala Seksi/ Kasubag 8 2 10

3. Account Representative 24 13 37

4. Fungsional 15 2 17

5. Pelaksana 20 20 40

6. Juru Sita 3 0 3

TOTAL 108

Sumber Data dari:KPP Pratama Medan Polonia, 2017 2. Penggolongan Pegawai Menurut Tingkat Pendidikan

Menurut tingkat pendidikan, pegawai KPP Pratama Medan Polonia digolongkan sebagai berikut:

Tabel 2.2 Tingkat Pendidikan Pegawai KPP Pratama Medan Polonia

No. Uraian Jumlah

1. Tingkat Pendidikan S2 14

2. Tingkat Pendidikan S1 54

3. Tingkat Pendidikan D3 21

4. Tingkat Pendidikan D1 13

5. Tingkat Pendidikan SMA 6

TOTAL 108

Sumber Data dari: KPP Pratama Medan Polonia, 2017

BAB III GAMBARAN DATA

A. Dasar Hukum

1. Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor: 182/PMK.03/2015 Tentang Tata Cara Pendaftaran Nomor Pokok Wajib Pajak, Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak, dan Pencabutan Pengukuhan Pengusaha Kena Pajak.

3. Peraturan Direktur Jenderal Pajak Nomor: PER-35/PJ/2013 tentang Tata Cara Ekstensifikasi.

4. Peraturan Direktur Jenderal Pajak Nomor: PER-21/PJ/2015 Tentang Pelaksanaan Tugas dan Fungsi Seksi Ekstensifikasi dan Penyuluhan.

5. Surat Edaran Direktur Jenderal Pajak Nomor: SE – 51/PJ/2013 Tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER- 35/PJ/2013 Tentang Tata Cara Ekstensifikasi Direktur Jenderal Pajak.

B. Tugas dan Fungsi Ekstensifikasi dan Penyuluhan

Peraturan Direktur Jenderal Pajak Nomor: PER-21/PJ/2015 Tentang Pelaksanaan Tugas dan Fungsi Seksi Ekstensifikasi dan Penyuluhan:

1. Ekstensifikasi adalah upaya proaktif yang dilakukan oleh Direktorat Jenderal Pajak dalam rangka pemberian Nomor Pokok Wajib Pajak (NPWP) dan/atau pengukuhan Pengusaha Kena Pajak (PKP).

2. Pengawasan Wajib Pajak Baru adalah upaya aktif yang dilakukan oleh Direktorat Jenderal Pajak untuk mengawasi penghitungan, pembayaran atau penyetoran, dan pelaporan kewajiban perpajakan Wajib Pajak baru.

3. Penyuluhan Perpajakan adalah suatu upaya dan proses memberikan informasi perpajakan kepada masyarakat, dunia usaha, dan lembaga pemerintah maupun non-pemerintah.

4. Penatausahaan Pajak Bumi dan Bangunan Sektor Perkebunan, Perhutanan, Pertambangan, dan Sektor Lainnya yang selanjutnya disebut Penatausahaan PBB P3 adalah rangkaian kegiatan yang meliputi pendaftaran dan pengadministrasian objek pajak, penilaian, perhitungan Nilai Jual Objek Pajak, penetapan, dan penagihan.

5. Assignment adalah penugasan pengawasan Wajib Pajak secara sistem sebagaimana diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER- 15/PJ/2015 tentang Pedoman Penerapan Peraturan Menteri Keuangan Nomor 206.2/PMK.01/2014 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.

C. Ketentuan Pelaksanaan Ekstensifikasi Wajib Pajak

Berdasarkan peraturan Menteri Keuangan Republik Indonesia Nomor:

182/PMK.03/2015 tentang tata cara pendaftaran Nomor Pokok Wajib Pajak, Pengukuhan Pengusaha Kena Pajak, Penghapusan Nomor Pokok Wajib Pajak,

dan Pencabutan Pengukuhan Pengusaha Kena Pajak menetapkan bahwa setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan dibidang perpajakan wajib mendaftarkan diri pada Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepada Wajib Pajak diberi NPWP.

Peraturan Direktur Jenderal Pajak Nomor: PER-35/PJ/2013 tentang Tata Cara Ekstensifikasi:

1. Ekstensifikasi adalah upaya proaktif yang dilakukan oleh Direktorat Jenderal Pajak dalam rangka pemberian Nomor Pokok Wajib Pajak dan/atau pengukuhan Pengusaha Kena Pajak.

2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3. Pengusaha Kena Pajak selanjutnya disebut PKP adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya.

4. Pemberi Kerja adalah perusahaan yang membayar atau terutang gaji, upah, tunjangan, honorarium, dan pembayaran lain dengan nama apapun sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan oleh Pegawai, termasuk Pengurus, Komisaris, dan Pemegang Saham/Pemilik.

5. Bendaharawan Pemerintah adalah Bendaharawan pada Pemerintah Pusat, Pemerintah Daerah, Instansi atau Lembaga Pemerintah, Lembaga Negara lainnya dan Kedutaan Besar Republik Indonesia di Luar Negeri yang membayar gaji, upah, tunjangan, honorarium dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jasa atau kegiatan.

6. ptk

7. Lokasi Wajib Pajak adalah tempat tinggal, tempat kedudukan, atau tempat usaha Wajib Pajak.

8. Formulir Pendaftaran dan/atau Formulir Pengukuhan adalah Formulir Pendaftaran Wajib Pajak dan/atau Formulir Pengukuhan PKP sebagaimana dimaksud dalam Peraturan Direktur Jenderal Pajak yang mengatur tata cara pendaftaran Wajib Pajak dan/atau pengukuhan PKP.

9. Nomor Pokok Wajib Pajak, selanjutnya disebut NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

10. Daftar Sasaran Ekstensifikasi adalah daftar Wajib Pajak yang telah memenuhi syarat subjektif dan objektif dan belum mendaftarkan diri untuk diberikan NPWP dan/atau dikukuhkan sebagai PKP yang disusun dari hasil analisis data dan informasi yang dimiliki dan/atau diperoleh KPP.

11. Daftar Nominatif Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai yang selanjutnya disebut Daftar Nominatif adalah daftar yang berisi nama dan identitas Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai yang disusun oleh Pemberi Kerja/Bendaharawan Pemerintah.

12. Surat Imbauan mendaftarkan diri untuk diberikan NPWP dan/atau melaporkan usaha untuk dikukuhkan sebagai PKP, selanjutnya disebut Surat Imbauan adalah surat yang disampaikan kepada Wajib Pajak yang telah memenuhi syarat subjektif dan objektif untuk mendaftarkan diri untuk diberikan NPWP dan/atau dikukuhkan sebagai PKP.

Ekstensifikasi dilakukan terhadap Wajib Pajak yang berdasarkan data yang dimiliki dan/atau diperoleh KPP menunjukkan:

a. telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan perundang-undangan perpajakan dan belum mendaftarkan diri untuk diberikan NPWP; dan/atau

b. sebagai Pengusaha yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai dan belum melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Terhadap Wajib Pajak tersebut, KPP membuat Daftar Sasaran Ekstensifikasi. KPP melakukan ekstensifikasi dengan cara:

1. Mendatangi Wajib Pajak di lokasi Wajib Pajak;

a. Mengisi dan menandatangani Formulir Pendaftaran dan/atau Formulir Pengukuhan dengan jelas, benar, dan lengkap; dan

b. Melengkapi dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak dan/atau pengukuhan PKP.

c. Dalam hal Wajib Pajak tidak melakukan atau tidak dapat ditemui, kepada Wajib Pajak diberikan Surat Imbauan.

2. Melalui Pemberi Kerja/Bendaharawan Pemerintah;

Pemberi Kerja/Bendaharawan Pemerintah wajib membuat Daftar Nominatif dan menyerahkannya ke KPP tempat Pemberi Kerja/Bendaharawan Pemerintah terdaftar dengan ketentuan:

a. Memiliki penghasilan di atas PTKP dan belum ber-NPWP (Kelompok I) dan wajib dilengkapi dengan dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak sebagaimana dimaksud dalam Peraturan Direktur Jenderal Pajak yang mengatur tata cara pendaftaran Wajib Pajak.

b. Memiliki penghasilan di atas PTKP dan telah ber-NPWP (Kelompok II).

c. Memiliki penghasilan di bawah PTKP (Kelompok III).

Setiap Pengurus, Komisaris, Pemegang Saham/Pemilik dan Pegawai yang tercantum dalam Daftar Nominatif Kelompok I wajib mengisi dan menandatangani Formulir Pendaftaran.

3. Mengirimkan Surat Imbauan kepada Wajib Pajak.

Wajib Pajak diberikan Surat Imbauan harus memberikan tanggapan paling lama 14 (empat belas) hari sejak Surat Imbauan diterima. Tanggapan bahwa Wajib Pajak telah mendaftarkan diri untuk memperoleh NPWP dan/atau melaporkan usahanya untuk dikukuhkan sebagai PKP pada KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan, dan/atau tempat kegiatan usaha Wajib Pajak. Wajib Pajak yang tidak memberikan tanggapan

terhadap Wajib Pajak tersebut diterbitkan NPWP dan/atau dikukuhkan PKP secara jabatan.

D. Tata Cara Melakukan Ekstensifikasi Wajib Pajak

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE – 51/PJ/2013 Tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2013 Tentang Tata Cara Ekstensifikasi Direktur Jenderal Pajak, sebelum Kantor Pelayanan Pajak melakukan kegiatan ekstensifikasi wajib pajak, terlebih dahulu Kantor Pelayanan Pajak harus melakukan “Penyusunan Rencana Kerja (rencana dalam hal ekstensifikasi wajib pajak)”. Adapun susunan rencana kerja yang susun oleh Kantor Pelayanan Pajak tersebut yaitu:

a. Kepala KPP menyusun Rencana Kerja Ekstensifikasi yang sekurang- kurangnya memuat:

1. penentuan prioritas lokasi;

2. jumlah Wajib Pajak sasaran ekstensifikasi;

3. sarana dan prasarana;

4. sumber dana; dan 5. jadwal pelaksanaan.

b. Kepala KPP menyampaikan usulan Rencana Kerja Ekstensifikasi kepada Kepala Kanwil DJP untuk memperoleh persetujuan.

c. Kepala Kanwil DJP memberikan persetujuan paling lama 2 (dua) minggu sejak usulan Rencana Kerja diterima.

Setelah melakukan penyusunan rencana kerja tersebut maka Kantor Pelayanan Pajak (KPP) dapat melakukan ekstensifikasi Wajib Pajak dengan cara:

a. Mendatangi Wajib Pajak di lokasi Wajib Pajak;

b. Melalui Pemberi Kerja/Bendaharawan Pemerintah; dan c. Mengirimkan Surat Imbauan kepada Wajib Pajak.

E. Pelaksanaan Ekstensifikasi Wajib Pajak

Adapun pelaksanaan ekstensifikasi wajib pajak berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE – 51/PJ/2013 Tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor: PER-35/PJ/2013 Tentang Tata Cara Ekstensifikasi Direktur Jenderal Pajak dilakukan sebagai berikut:

1. Pelaksanaan ekstensifikasi dilakukan oleh Seksi Ekstensifikasi Perpajakan pada KPP Pratama atau Seksi Pengawasan dan Konsultasi pada KPP selain KPP Pratama.

2. Berdasarkan DSE, Seksi Ekstensifikasi Perpajakan pada KPP Pratama atau Seksi Pengawasan dan Konsultasi pada KPP selain KPP Pratama membuat DPE dan/atau DPESI;

3. Dalam hal ekstensifikasi dilakukan dengan cara mendatangi Wajib Pajak di lokasi Wajib Pajak:

a. Sebelum melaksanakan ekstensifikasi, petugas ekstensifikasi:

1) Melakukan koordinasi dengan pihak terkait, antara lain Pemerintah Daerah, perhimpunan penghuni rumah susun, dan pengelola gedung; dan 2) Melakukan sosialisasi atau penyuluhan perpajakan.

b. Pada saat pelaksanaan ekstensifikasi:

1) Petugas Ekstensifikasi mendatangi lokasi Wajib Pajak dan menunjukkan Surat Tugas;

2) Petugas Ekstensifikasi mengelompokkan Wajib Pajak dalam kategori sesuai dengan kondisi yang ditemui, yaitu:

a) Kategori 1, untuk Wajib Pajak/Kuasa Wajib Pajak yang bersedia mengisi dan menandatangani Formulir Pendaftaran dan/atau Formulir Pengukuhan serta melengkapi dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak dan/atau pengukuhan PKP;

b) Kategori 2, untuk Wajib Pajak/Kuasa Wajib Pajak yang:

i. bersedia mengisi dan menandatangani Formulir Pendaftaran dan/atau Formulir Pengukuhan, tetapi tidak melengkapi dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak dan/atau pengukuhan PKP;

ii. tidak bersedia mengisi dan menandatangani Formulir Pendaftaran dan/atau Formulir Pengukuhan; atau

iii. tidak dapat ditemui di lokasi saat pelaksanaan kegiatan ekstensifikasi.

c) kategori 3, untuk Wajib Pajak dan/atau Lokasi Wajib Pajak yang tidak dapat ditemukan.

3) Terhadap Wajib Pajak kategori 1, petugas ekstensifikasi:

a) memberikan Formulir Pendaftaran dan/atau Formulir Pengukuhan kepada Wajib Pajak untuk diisi, ditandatangani, dan dilengkapi

dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak dan/atau pengukuhan PKP;

b) melakukan pengamatan potensi pajak di lokasi Wajib Pajak dan menuangkan hasilnya dalam Formulir Pengamatan.

4) Terhadap Wajib Pajak kategori 2, petugas ekstensifikasi:

a) menyampaikan Surat Imbauan;

b) melakukan pengamatan potensi pajak di lokasi Wajib Pajak dan menuangkan hasilnya dalam Formulir Pengamatan.

5) Terhadap Wajib Pajak kode kategori 3, petugas ekstensifikasi melengkapi isian pada DPE sesuai dengan hasil pelaksanaan ekstensifikasi.

c. Dalam hal ditemukan Wajib Pajak yang belum tercantum dalam DPE dan berdasarkan pengamatan memenuhi syarat untuk dilakukan ekstensifikasi, Wajib Pajak dimaksud terlebih dahulu harus dicantumkan dalam DSE.

d. Pencantuman Wajib Pajak dalam DSE sebagaimana huruf c dilakukan sesuai dengan prosedur penyusunan DSE dengan melanjutkan nomor urut Wajib Pajak dari DSE sebelumnya.

4. Dalam hal ekstensifikasi dilakukan melalui Pemberi Kerja/Bendaharawan Pemerintah, petugas ekstensifikasi:

a. Melakukan koordinasi dengan pihak Pemberi Kerja/Bendaharawan Pemerintah berupa:

a) menyampaikan Surat Permintaan Daftar Nominatif;

b) memberikan penjelasan mengenai prosedur pendaftaran dan menyerahkan Formulir Pendaftaran untuk diisi dan ditandatangani oleh Pengurus,

Komisaris, Pemegang Saham/Pemilik dan Pegawai yang memiliki penghasilan di atas PTKP tetapi belum ber-NPWP (Daftar Nominatif Kelompok I); dan

b. Melaksanakan sosialisasi atau penyuluhan perpajakan; dan

c. Meneliti Daftar Nominatif, Formulir Pendaftaran yang telah diisi dan ditandatangani, serta dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak.

5. Dalam hal ekstensifikasi dilakukan dengan cara mengirimkan Surat Imbauan kepada Wajib Pajak, petugas ekstensifikasi mengirimkan Surat Imbauan kepada Wajib Pajak yang tertera dalam DPESI.

F. Tindak Lanjut Pelaksanaan Ekstensifikasi

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE – 51/PJ/2013 Tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2013 Tentang Tata Cara Ekstensifikasi Direktur Jenderal Pajak tindak lanjut pelaksanaan ekstensifikasi adalah sebagai berikut:

1. Tindak lanjut pelaksanaan ekstensifikasi dilakukan oleh Seksi Ekstensifikasi Perpajakan pada KPP Pratama atau Seksi Pelayanan pada KPP selain KPP Pratama,

2. Tindak lanjut pelaksanaan ekstensifikasi berupa:

a. perekaman Formulir Pendaftaran;

b. penyampaian Formulir Pengukuhan;

c. pemantauan tanggapan Surat Imbauan; dan d. pembuatan usulan verifikasi atau pemeriksaan.

3. Perekaman Formulir Pendaftaran sebagaimana dimaksud dilakukan dalam hal petugas ekstensifikasi menerima Formulir Pendaftaran yang telah diisi, ditandatangani dan dilengkapi dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak.

4. Petugas ekstensifikasi merekam Formulir Pendaftaran ke dalam aplikasi pendaftaran Wajib Pajak.

5. Formulir Pendaftaran yang telah direkam beserta kelengkapannya disampaikan kepada Seksi Pelayanan tempat Wajib Pajak terdaftar untuk ditindaklanjuti sesuai ketentuan yang berlaku.

6. Penyampaian Formulir Pengukuhan sebagaimana dimaksud pada angka 2 huruf b dilakukan dalam hal petugas ekstensifikasi menerima Formulir Pengukuhan yang telah diisi, ditandatangani dan dilengkapi dokumen yang disyaratkan sebagai kelengkapan permohonan pengukuhan PKP.

7. Formulir Pengukuhan beserta kelengkapannya disampaikan kepada Seksi Pelayanan untuk ditindaklanjuti sesuai ketentuan yang berlaku.

8. Pemantauan tanggapan Surat Imbauan sebagaimana dimaksud dilakukan dalam hal petugas ekstensifikasi menyampaikan Surat Imbauan kepada Wajib Pajak.

9. Tanggapan atas Surat Imbauan diterima dari Wajib Pajak paling lama 14 (empat belas) hari sejak Surat imbauan diterima.

10. Wajib Pajak dianggap telah memberikan tanggapan atas Surat Imbauan apabila Wajib Pajak telah mendaftarkan diri untuk diberikan NPWP dan/atau melaporkan usahanya untuk dikukuhkan sebagai PKP pada KPP

yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan, dan/atau tempat kegiatan usaha Wajib Pajak.

11. Pembuatan usulan verifikasi atau pemeriksaan dalam rangka penerbitan NPWP dan/atau pengukuhan PKP secara jabatan sebagaimana dimaksud dilakukan dalam hal Wajib Pajak tidak memberikan tanggapan atas Surat Imbauan sebagaimana dimaksud pada angka 10.

12. Usulan Wajib Pajak yang akan dilakukan verifikasi atau pemeriksaan disampaikan ke Seksi Pengawasan dan Konsultasi.

G. Pemantauan dan Evaluasi Ekstensifikasi

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE – 51/PJ/2013 Tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2013 Tentang Tata Cara Ekstensifikasi Direktur Jenderal Pajak pemantauan dan evaluasi ekstensifikasi dilakukan dengan:

1. Pemantauan ekstensifikasi tahap perencanaan, pelaksanaan, dan tindak lanjut dilakukan di tingkat KPDJP, Kanwil DJP, dan KPP.

2. Pemantauan dan evaluasi di Kanwil DJP dan KPDJP dilakukan melalui penyampaian laporan berkala.

3. Laporan berkala sebagaimana dimaksud berupa :

a. Penyampaian Laporan Bulanan Ekstensifikasi Wajib Pajak oleh Kepala KPP kepada Kepala Kanwil DJP atasannya paling lambat tanggal 10 (sepuluh) bulan berikutnya;

b. Penyampaian Laporan Bulanan Ekstensifikasi Wajib Pajak oleh Kepala Kanwil DJP kepada Direktur Ekstensifikasi dan Penilaian paling lambat tanggal 20 (dua puluh) bulan berikutnya.

4. Penyampaian laporan berkala dilakukan sampai dengan aplikasi Ekstensifikasi tersedia.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Langkah-Langkah Pelaksanaan Ekstensifikasi Wajib Pajak Pada KPP Pratama Medan Polonia.

Berdasarkan Surat Edaran Direktur Jenderal Pajak Nomor: SE – 51/PJ/2013 Tentang Petunjuk Pelaksanaan Peraturan Direktur Jenderal Pajak Nomor PER-35/PJ/2013 Tentang Tata Cara Ekstensifikasi Direktur Jenderal Pajak, langkah-langkah pelaksanaan ekstensifikasi yaitu adalah sebagai berikut:

1. Menyususun DSE di KPP

Pada tahap ini mengatur tata cara penyusunan DSE yang dimulai dari pengumpulan data dan informasi, analisis data, penyusunan DSE sampai dengan persetujuan DSE. Adapun prosedur penyusunannya adalah sebagai berikut, apabila:

a. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana untuk mengumpulkan data dan informasi yang diperlukan dalam rangka penyusunan DSE.

b. Pelaksana Seksi Ekstensifikasi Perpajakan menerima penugasan, menginventarisasi data dan informasi yang diperlukan, dan memilah data yang perlu diminta ke seksi lain atau pihak ketiga.

c. Dalam hal diperlukan data dan informasi dari seksi lain, Pelaksana Seksi Ekstensifikasi Perpajakan membuat konsep Nota Dinas permintaan data ke seksi lain dan menyampaikannya kepada Kepala Seksi.

d. Kepala Seksi Ekstensifikasi Perpajakan meneliti konsep Nota Dinas permintaan data ke seksi lain, menyetujui, dan menandatanganinya.

e. Dalam hal Kepala Seksi tidak menyetujui, konsep dikembalikan kepada Pelaksana untuk diperbaiki.

f. Pelaksana Seksi Ekstensifikasi menyampaikan Nota Dinas permintaan data kepada seksi terkait.

g. Dalam hal data dan informasi yang diperlukan dimiliki oleh Pihak Ketiga, permintaan data mengikuti SOP Tata Cara Pencarian Data dari Pihak Ketiga dalam rangka Pembentukan/Pemutakhiran Bank Data Perpajakan.

h. Kepala Seksi Ekstensifikasi Perpajakan menerima Laporan Hasil Pencarian Data Pihak Ketiga dan Jawaban Nota Dinas permintaan data dari seksi lain, selanjutnya menugaskan Pelaksana untuk menganalisis data dan informasi yang diperoleh, melakukan matching data dengan Masterfile Wajib Pajak (MFWP), mengidentifikasi lokasi pada peta, dan

menyusun konsep DSE.

i. Pelaksana Seksi Ekstensifikasi Perpajakan menerima penugasan, melakukan analisis data dan informasi yang diperoleh, melakukan matching data dengan Masterfile Wajib Pajak (MFWP), identifikasi lokasi pada peta, dan menyusun konsep DSE dan menyampaikannya kepada Kepala Seksi.

j. Kepala Seksi Ekstensifikasi Perpajakan meneliti konsep DSE, menyetujui dan menandatanganinya. Dalam hal Kepala Seksi tidak menyetujui, konsep dikembalikan kepada Pelaksana untuk diperbaiki.

k. Konsultasi menyampaikan DSE kepada Kepala Seksi Pelayanan.

2. Pembuatan Rencana Kerja Ekstensifikasi di KPP

Setelah melakukan penyusunan DSE tahap selanjutnya adalah melakukan pembuatan Rencana Kerja Ekstensifikasi di KPP. Pada tahap ini mengatur tata cara pembuatan rencana kerja ekstensifikasi di KPP. Rencana kerja ekstensifikasi dibuat berdasarkan DSE. Adapun prosedur pembuatannya adalah sebagai berikut:

a. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana membuat Rencana Kerja Ekstensifikasi berdasarkan DSE.

b. Pelaksana Seksi Ekstensifikasi Perpajakan menerima penugasan dan membuat konsep Rencana Kerja Ekstensifikasi dan konsep Surat Pengantar, selanjutnya menyampaikan kepada Kepala Seksi.

c. Kepala Seksi Ekstensifikasi Perpajakan meneliti konsep Rencana Kerja Ekstensifikasi dan Surat Pengantar, menyetujui, dan membubuhkan paraf, serta

d. Menyampaikan kepada Kepala Kantor. Dalam hal Kepala Seksi tidak menyetujui, konsep dikembalikan kepada pelaksana untuk diperbaiki.

e. Kepala Kantor meneliti konsep Rencana Kerja Ekstensifikasi dan Surat Pengantar, menyetujui dan menandatangani. Dalam hal Kepala kantor tidak menyetujui, konsep dikembalikan kepada Kepala Seksi untuk diperbaiki.

f. Rencana Kerja dan Surat Pengantar dikirimkan ke Kanwil DJP menggunakan SOP Tata Cara Penyampaian Dokumen di KPP.

3. Persetujuan Usulan Rencana Kerja Ekstensifikasi di Kanwil DJP Pada tahap ini mengatur tata cara persetujuan usulan rencana kerja ekstensifikasi yang dikirimkan oleh KPP di Kanwil DJP. Adapun prosedur persetujuan usulan rencana kerja ekstensifikasi di Kanwil DJP adalah sebagai berikut:

a. Kepala Kanwil DJP menerima usulan Rencana Kerja Ekstensifikasi dari KPP berdasarkan SOP Tata Cara Penerimaan Dokumen di Kanwil.

b. Kepala Kanwil DJP menugaskan Kepala Bidang PEP untuk melakukan penelitian dan memberikan pertimbangan atas usulan Rencana Kerja Ekstensifikasi dari KPP.

c. Kepala Bidang PEP menerima penugasan, selanjutnya meneliti, memberikan arahan dan menugaskan Kepala Seksi Bimbingan Ekstensifikasi Perpajakan untuk meneliti dan memberikan pertimbangan atas usulan Rencana Kerja Ekstensifikasi dari KPP.

d. Kepala Seksi Bimbingan Ekstensifikasi Perpajakan menerima penugasan, meneliti dan memberikan pertimbangan atas usulan Rencana Kerja Ekstensifikasi.

e. Dalam hal menyatakan setuju atas usulan Rencana Kerja Ekstensifikasi KPP, Kepala Seksi menugaskan pelaksana membuat konsep Surat Persetujuan Usulan Rencana Kerja Ekstensifikasi dan Surat Pengantar ke KPP.

f. Dalam hal menyatakan tidak setuju atas usulan Rencana Kerja Ekstensifikasi KPP, Kepala Seksi menugaskan pelaksana membuat

konsep Surat Pemberitahuan Perbaikan Usulan Rencana Kerja Ekstensifikasi dan Surat Pengantar ke KPP.

g. Pelaksana Seksi Bimbingan Ekstensifikasi Perpajakan menerima penugasan dan membuat konsep Surat Persetujuan Usulan Rencana Kerja Ekstensifikasi atau konsep Surat Pemberitahuan Perbaikan Usulan Rencana Kerja Ekstensifikasi dan konsep Surat Pengantar dan menyampaikannya kepada Kepala Seksi.

h. Kepala Seksi Bimbingan Ekstensifikasi Perpajakan meneliti konsep Surat Persetujuan Usulan Rencana Kerja Ekstensifikasi atau konsep Surat Pemberitahuan Perbaikan Usulan Rencana Kerja Ekstensifikasi dan konsep Surat Pengantar, menyetujui dan menyampaikan kepada Kepala Bidang PEP. Dalam hal Kepala Seksi Bimbingan Ekstensifikasi Perpajakan tidak menyetujui, konsep dikembalikan kepada Pelaksana untuk diperbaiki.

i. Kepala Bidang PEP meneliti konsep Surat Persetujuan Usulan Rencana Kerja Ekstensifikasi atau konsep Surat Pemberitahuan Perbaikan Usulan Rencana Kerja Ekstensifikasi dan konsep Surat Pengantar, menyetujui, membubuhkan paraf, dan menyampaikan kepada Kepala Kanwil DJP. Dalam hal Kepala Bidang PEP tidak menyetujui, konsep dikembalikan kepada kepala Seksi Bimbingan Ekstensifikasi Perpajakan untuk diperbaiki.

j. Kepala Kanwil DJP meneliti, menyetujui, dan menandatangani Surat Persetujuan Usulan Rencana Kerja Ekstensifikasi atau Surat Pemberitahuan Perbaikan Usulan Rencana Kerja Ekstensifikasi dan

Surat Pengantar. Dalam hal Kepala Kanwil DJP tidak menyetujui, konsep dikembalikan kepada Kepala Bidang PEP untuk diperbaiki.

k. Kepala Bidang KEP menerima Surat Persetujuan Usulan Rencana Kerja Ekstensifikasi atau Surat Pemberitahuan Perbaikan Usulan Rencana Kerja Ekstensifikasi dan Surat Pengantar dan menyampaikan kepada Kepala Seksi Bimbingan Ekstensifikasi Perpajakan.

l. Kepala Seksi Bimbingan Ekstensifikasi Perpajakan menugaskan Pelaksana untuk menatausahakan dan mengirimkan Surat Persetujuan Usulan Rencana Kerja Ekstensifikasi atau Surat Pemberitahuan Perbaikan Usulan Rencana Kerja Ekstensifikasi dan Surat Pengantar menggunakan SOP Tata Cara Penyampaian

m. Dokumen di Kanwil DJP, dengan ketentuan asli untuk KPP dan tembusan untuk Direktorat Ekstensifikasi dan Penilaian.

4. Prosedur Ekstensifikasi

Pada tahap ini mengatur tata cara pelaksanaan ekstensifikasi dengan cara mendatangi Wajib Pajak di lokasi Wajib Pajak untuk memberikan Formulir Pendaftaran dan/atau Formulir Pengukuhan. Adapun prosedur tersebut yaitu sebagai berikut:

1. Prosedur Ekstensifikasi dengan Cara Mendatangi Wajib Pajak di Lokasi Wajib Pajak

a. Berdasarkan Rencana Kerja Ekstensifikasi yang disetujui oleh Kepala Kanwil DJP dan DSE, Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana untuk membuat Daftar Penugasan Ekstensifikasi (DPE).

b. Pelaksana Seksi Ekstensifikasi Perpajakan menerima penugasan, membuat konsep DPE, dan menyampaikannya kepada Kepala Seksi.

c. Kepala Seksi Ekstensifikasi Perpajakan meneliti, menyetujui, dan menandatangani konsep DPE. Kepala Seksi Ekstensifikasi Perpajakan selanjutnya menugaskan pelaksana membuat konsep Surat Pemberitahuan Pelaksanaan Ekstensifikasi dan konsep Surat Tugas untuk petugas yang tercantum dalam DPE.

d. Pelaksana Seksi Ekstensifikasi Perpajakan menerima penugasan dan membuat konsep Surat Pemberitahuan Pelaksanaan Ekstensifikasi dan konsep Surat Tugas serta menyampaikannya kepada Kepala Seksi.

e. Kepala Seksi Ekstensifikasi Perpajakan meneliti, menyetujui, dan memaraf konsep Surat Pemberitahuan Pelaksanaan Ekstensifikasi dan konsep Surat Tugas selanjutnya menyampaikan kepada Kepala Kantor f. Kepala Kantor meneliti, menyetujui, dan menandatangani Surat

Pemberitahuan Pelaksanaan Ekstensifikasi dan Surat Tugas.

g. Petugas Ekstensifikasi menerima Surat Pemberitahuan Pelaksanaan Ekstensifikasi, Surat Tugas dan DPE.

h. Petugas Ekstensifikasi melakukan koordinasi dan menyampaikan Surat Pemberitahuan Pelaksanaan Ekstensifikasi kepada pihak terkait, antara lain Pemerintah Daerah, perhimpunan penghuni rumah susun, dan pengelola gedung.

i. Petugas Ekstensifikasi melakukan sosialisasi atau penyuluhan perpajakan.

j. Petugas Ekstensifikasi mendatangi Wajib Pajak di Lokasi Wajib Pajak.

k. Dalam hal Wajib Pajak termasuk:

a) Kode kategori 1, petugas ekstensifikasi:

1. Menunjukkan Surat Tugas dan Tanda Pengenal Pegawai;

2. Memberikan penjelasan tentang ekstensifikasi serta hak dan kewajiban perpajakan Wajib Pajak dan menyampaikan brosur tentang hak dan kewajiban perpajakan;

3. Menyampaikan Formulir Pendaftaran dan/atau Formulir Pengukuhan untuk diisi Wajib Pajak;

4. Meneliti isian, tanda tangan dan kelengkapan Formulir Pendaftaran dan/atau Formulir Pengukuhan serta memberikan nomor sesuai DPE;

5. Mengisi Formulir Pengamatan;

6. Melengkapi isian pada DPE sesuai dengan hasil pelaksanaan ekstensifikasi;

7. Menyatukan Formulir Pendaftaran dan/atau Formulir Pengukuhan dan dokumen yang disyaratkan sebagai kelengkapan permohonan pendaftaran Wajib Pajak dan/atau pengukuhan PKP dengan Formulir Pengamatan.

b) Kode kategori 2,

1. Dalam hal Wajib Pajak dapat ditemui, petugas ekstensifikasi:

1) menunjukan Surat Tugas dan Tanda Pengenal Pegawai

2) memberikan penjelasan tentang ekstensifikasi serta hak dan kewajiban perpajakan Wajib Pajak dan menyampaikan brosur tentang hak dan

3) kewajiban perpajakan;

4) menyampaikan Formulir Pendaftaran dan/atau Formulir Pengukuhan untuk diisi Wajib Pajak;

5) menyampaikan Surat Imbauan;

6) mengisi Formulir Pengamatan;

7) melengkapi isian pada DPE sesuai dengan hasil pelaksanaan ekstensifikasi.

2. Dalam hal Wajib Pajak tidak dapat ditemui, petugas ekstensifikasi:

1) menyampaikan Surat Imbauan beserta brosur tentang hak dan kewajiban perpajakan apabila terdapat pihak yang memiliki hubungan dengan Wajib Pajak atau mengirimkannya apabila tidak terdapat pihak yang dapat ditemui;

2) mengisi Formulir Pengamatan;

3) melengkapi isian pada DPE sesuai dengan hasil pelaksanaan ekstensifikasi

c) Kode kategori 3, petugas ekstensifikasi melengkapi isian pada DPE sesuai dengan hasil pelaksanaan ekstensifikasi.

l. Petugas Ekstensifikasi melaporkan hasil pelaksanaan ekstensifikasi setiap harinya kepada Kepala Seksi Eksensifikasi dengan menyerahkan DPE yang telah dilengkapi disertai dengan Formulir Pendaftaran dan/atau Formulir Pengukuhan yang telah diisi oleh Wajib Pajak, dokumen yang disyaratkan, dan Formulir Pengamatan.

m. Kepala Seksi Ekstensifikasi Perpajakan meneliti DPE yang telah dilengkapi dan membandingkan dengan DSE untuk memantau penyelesaian pelaksanaan ekstensifikasi.

2. Prosedur Ekstensifikasi dengan cara mengirimkan Surat Imbauan kepada Wajib Pajak

a. Berdasarkan Rencana Kerja Ekstensifikasi yang disetujui oleh Kepala Kanwil DJP dan DSE, Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana untuk membuat konsep Daftar Penugasan Ekstensifikasi dengan Surat Imbauan (DPESI).

b. Pelaksana Seksi Ekstensifikasi Perpajakan menerima penugasan, membuat konsep DPESI, dan menyerahkannya kepada Kepala Seksi.

c. Kepala Seksi Ekstensifikasi Perpajakan menerima, meneliti, menyetujui, dan menandatangani konsep DPESI, selanjutnya menugaskan Pelaksana membuat konsep Surat Imbauan.

d. Pelaksana Seksi Ekstensifikasi Perpajakan menerima penugasan, membuat konsep Surat Imbauan, dan menyerahkannya kepada Kepala Seksi.

e. Kepala Seksi Ekstensifikasi Perpajakan meneliti, menyetujui, dan memaraf konsep Surat Imbauan dan menyampaikan kepada Kepala Kantor

f. Kepala Kantor meneliti, menyetujui, dan menandatangani konsep Surat Imbauan, dan menyampaikan kepada Kepala Seksi Ekstensifikasi Perpajakan.

g. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana untuk menatausahakan Surat Imbauan dan menyampaikan kepada Kepala Subbagian Umum untuk dikirim kepada Wajib Pajak.

h. Kepala Subbagian Umum mengirimkan Surat Imbauan sesuai dengan SOP Tata Cara Penyampaian Dokumen di KPP.

i. Pelaksana Seksi Ekstensifikasi Perpajakan melaporkan hasil pelaksanaan ekstensifikasi setiap harinya kepada Kepala Seksi Ekstensifikasi Perpajakan.

5. Prosedur Tindak Lanjut Pelaksanaan Ekstensifikasi di KPP

Pada tahap ini mengatur tata cara tindak lanjut perekaman Formulir Pendaftaran, penyampaian Formulir Pengukuhan, pemantauan tanggapan Surat Imbauan kepada Wajib Pajak, dan pembuatan usulan verifikasi atau pemeriksaan.

a. Perekaman Formulir Pendaftaran

a) Kepala Seksi Ekstensifkasi Perpajakan menyerahkan DPE yang telah dilengkapi beserta Daftar Nominatif, Formulir Pendaftaran yang telah diisi dan ditandatangani oleh Wajib Pajak, dokumen yang disyaratkhn, dan Formulir Pengamatan kepada Pelaksana dan menugaskan Pelaksana untuk melakukan perekaman ke dalam aplikasi pendaftaran Wajib Pajak.

b) Pelaksana Seksi Ekstensifikasi Perpajakan menerima DPE yang telah dilengkapi beserta Daftar Nominatif, Formulir Pendaftaran yang telah diisi dan ditandatangani oleh Wajib Pajak, dokumen yang disyaratkan,