BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Surakarta

Kantor Pelayanan Pajak (KPP) Pratama Surakarta merupakan fasilitas bagi wajib pajak untuk memenuhi kewajiban perpajakannya. Kantor Pelayanan Pajak (KPP) Pratama Surakarta bertugas untuk melayani para wajib pajak agar lebih efisiensi dalam mengurus pajak, Kantor Pelayanan Pajak (KPP) melayani pembayaran PPh, PBB serta pemeriksaan dan penyelidikan pajak dalam satu tahun, jadi wajib pajak tidak perlu bersusah payah mengurus keperluan pajak. Selain itu Kantor Pelayanan Pajak (KPP) Pratama Surakarta terhadap Account Representative yang bersedia melayani pajak secara individual. Setiap kantor tersedia wadah untuk layanan pembukuan bertugas untuk membantu wajib pajak yang tidak paham birokrasi untuk membayar pajak.

Wilayah kerja KPP Pratama Surakarta meliputi seluruh wilayah di Kota Surakarta yang terdiri dari lima kecamatan yaitu Laweyan, Serengan, Pasar Kliwon, Jebres dan Banjarsari. Tugas Kantor Pelayanan Pajak (KPP) adalah melakukan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Tidak Langsung (PTL), dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTP) dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan.

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Surakarta

1. Visi KPP Pratama Surakarta

Menjadi Institusi Penghimpun Penerimaan Negara yang Terbaik demi Menjamin Keadulatan dan Kemandirian Negara.

2. Misi KPP Pratama Surakarta

Menjamin penyelenggaraan Negara yang berdaulat dan mandiri dengan : a. Mengumpulkan penerimaan berdasarkan kepatuhan pajak sukarela

yang tinggi dan penegakan hukum yang adil;

b. Pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan;

c. Aparatur pajak yang berintegritas, kompeten dan profesional; dan d. Kompensasi yang kompetitif berbasis sistem manajemen kinerja.

C. Proses Pengambilan Data

Pengumpulan data ini dilakukan dengan cara dokumentasi data jumlah wajib pajak UMKM, penerimaan wajib pajak UMKM, penerimaan PPh Pasal 4 ayat (2), penerimaan pajak penghasilan Pasal 4, penerimaan PP 46 tahun 2013 serta penerimaan pajak penghasilan keseluruhan dari tahun anggaran 2012-2015 yang terdaftar di KPP Pratama Surakarta.

jumlah Wajib Pajak yang tercatat sebesar 103.982, untuk rinciannya pada tabel IV.1 sebagai berikut :

Tabel IV.1. Jumlah Wajib Pajak Berdasarkan Golongannya

Wajib Pajak Jumlah Wajib Pajak Hingga Juni 2015

Dalam Presen

Orang Pribadi 84.701 81,46 %

Badan 9.160 8,81 %

UMKM 10.121 9,73 %

Total 103.982 100 %

Sumber : Data Sekunder Kantor Pelayanan Pajak (KPP) Pratama Surakarta

D. Hasil Analisis Data

Uji Beda dalam penelitian ini menggunakan uji beda Paired sample T-test. Uji beda dalam penelitian ini mendapatkan hasil sebagai berikut : 1. Uji beda terhadap pertumbuhan jumlah Wajib Pajak pada Wajib Pajak

UMKM yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

Hipotesis yang digunakan adalah :

Ho : tidak ada perbedaan pertumbuhan jumlah Wajib Pajak pada Wajib UMKM Pajak yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

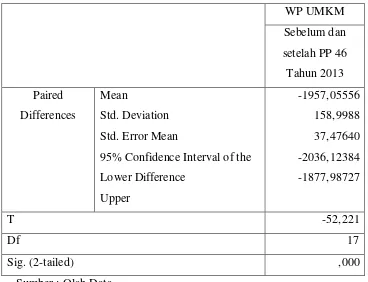

Tabel IV.2. Hasil Uji Beda Pertumbuhan Jumlah Wajib Pajak UMKM

Paired Sample Test

WP UMKM Sebelum dan setelah PP 46 Tahun 2013 Paired

Differences

Mean

Std. Deviation Std. Error Mean

95% Confidence Interval of the Lower Difference Upper

-1957,05556 158,9988 37,47640 -2036,12384 -1877,98727

T -52,221

Df 17

Sig. (2-tailed) ,000

Sumber : Olah Data Kesimpulan :

Karena nilai sig. < nilai α 0,05 maka Ho ditolak yang berarti ada perbedaan pertumbuhan jumlah Wajib Pajak UMKM pada Wajib Pajak yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

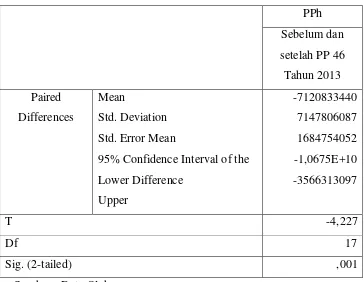

2. Uji beda terhadap Penerimaan PPh Pasal 4 ayat (2) sebelum dan setelah penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Hipotesis yang digunakan adalah :

Hα : ada perbedaan Penerimaan PPh Pasal 4 ayat (2) sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

Tabel IV.3. Hasil Uji Beda Penerimaan PPh Pasal 4 ayat (2)

Paired Sample Test

PPh Sebelum dan setelah PP 46 Tahun 2013 Paired

Differences

Mean

Std. Deviation Std. Error Mean

95% Confidence Interval of the Lower Difference Upper

-7120833440 7147806087 1684754052 -1,0675E+10 -3566313097

T -4,227

Df 17

Sig. (2-tailed) ,001

Sumber : Data Olah Kesimpulan :

Karena nila sig. < alpha 0,05 %, maka Ho ditolak yang berarti ada perbedaan Penerimaan PPh Pasal 4 ayat (2) sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

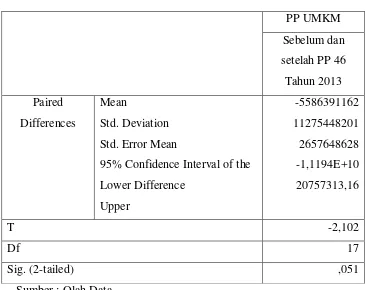

Hipotesis yang digunakan adalah :

Ho : tidak ada perbedaan pertumbuhan jumlah Penerimaan Pajak WP UMKM yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

[image:6.595.151.516.378.668.2]Hα : ada perbedaan pertumbuhan jumlah Penerimaan Pajak WP UMKM yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

Tabel IV.4. Hasil Uji Beda Pertumbuhan Jumlah Penerimaan Pajak

UMKM

Paired Sample Test

PP UMKM Sebelum dan setelah PP 46 Tahun 2013 Paired

Differences

Mean

Std. Deviation Std. Error Mean

95% Confidence Interval of the Lower Difference Upper

-5586391162 11275448201 2657648628 -1,1194E+10 20757313,16

T -2,102

Df 17

Sig. (2-tailed) ,051

Kesimpulan :

Karena nilai sig. > nilai α 0,05 maka Ho diterima yang berarti tidak ada perbedaan pertumbuhan jumlah penerimaan pajak yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

E. Pembahasan

1. Pertumbuhan jumlah Wajib Pajak pada Wajib Pajak yang

terdaftar di KPP Surakarta sebelum dan setelah Peraturan

Pemerintah Nomor 46 Tahun 2013.

Sebelum penerapan PP. No. 46 Tahun 2013, jumlah pertumbuhan wajib pajak di wilayah kerja KPP Pratama Surakarta setiap bulannya terus mengalami peningkatan. Jumlah pertumbuhan wajib pajak tertinggi pada bulan Januari 2013 yaitu mencapai jumlah 3,59% Wajib Pajak. Sedangkan jumlah pertumbuhan terendah terjadi pada bulan Februari 2013 yakni hanya mencapai 0,35% Wajib Pajak.

Pemerintah mengeluarkan PP ini adalah untuk memberikan kemudahan kepada Wajib Pajak yang menerima atau memperoleh penghasilan dari usaha yang memiliki peredaran bruto tertentu, untuk melakukan perhitungan, penyetoran, dan pelaporan Pajak Penghasilan yang terutang tercapai dengan maksimal.

2. Pertumbuhan jumlah Penerimaan Pajak di KPP Surakarta sebelum

dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013.

Sebelum adanya Peraturan Pemerintah Nomor 46 Tahun 2013 jumlah Penerimaan Pajak di wilayah kerja KPP Pratama Surakarta setiap bulannya terus mengalami peningkatan. Jumlah pertumbuhan penerimaan pajak sebelum penerapan PP No.46 yang tertinggi yaitu bulan Desember 2012 sebesar 101,65%. Sedangkan jumlah pertumbuhan penerimaan pajak yang terendah di bulan September 2012 sebesar 0,63%

Setelah adanya penerapan PP No.46 Tahun 2013, jumlah pertumbuhan penerimaan pajak tertinggi terjadi pada bulan Desember 2014 yaitu mencapai jumlah 277,41%. Sedangkan jumlah pertumbuhan penerimaan pajak terendah terjadi pada bulan September 2013 yaitu hanya mencapai 2,54%. Hal ini disebabkan karena penerapan PP No.46 Tahun 2013 yang mempunyai peredaran bruto ≤ Rp 4,8 Miliar

3. Perbedaan pertumbuhan jumlah Wajib Pajak pada Wajib Pajak

yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan

Pemerintah Nomor 46 Tahun 2013.

Dalam penelitian ini mendapatkan hasil bahwa ada perbedaan jumlah Wajib Pajak yang terdaftar di KPP Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013. Hal ini dibuktikan dari hasil uji beda Paired Sample T-test yaitu nilai sig. < nilai α 0,005. Menunjukkan bahwa sosialisasi yang dilakukan oleh KPP Surakarta sudah tercapai dengan baik karena adanya penurunan pertumbuhan Wajib Pajak.

tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp4.8miliar.

4. Pertumbuhan jumlah penerimaan PPh Pasal 4 ayat (2) sebelum dan

setelah penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Hasil sebelum adanya penerapan PP No.46 Tahun 2013, menunjukkan adanya peningkatan jumlah Penerimaan PPh Pasal 4 ayat (2) setiap bulannya. Jumlah pertumbuhan penerimaan PPh Pasal 4 ayat (2) tertinggi pada bulan November 2012 sebesar 100,36%, sedangkan terendah pada bulan April 2012 sebesar 0,94%.

Sedangkan setelah penerapan PP No.46 Tahun 2013, menunjukkan adanya peningkatan jumlah Penerimaan PPh Pasal 4 ayat (2) setiap bulannya. Jumlah pertumbuhan penerimaan PPh Pasal 4 ayat (2) tertinggi pada bulan Desember 2013 sebesar 35,83%, sedangkan terendah pada bulan April 2014 sebesar 0,74%. Hal ini menunjukkan besarnya partisipasi Wajib Pajak dalam membayar beban pajak mereka sangat kurang. Sesuai dengan tujuan diterbitkannya PP 46 tahun 2013 adalah untuk pemerataan dalam pengenaan pajaknya agar semua wajib pajak membayar pajak serta ikut membangun penyelenggaraan Negara tidak tercapai dengan sangat baik.

5. Perbedaan Penerimaan PPh Pasal 4 ayat (2) sebelum dan setelah

penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

Peraturan Pemerintah Nomor 46 Tahun 2013. Hal ini dibuktikan dari hasil uji Paired Sample T-test dilihat pada output “Paired Sample Test” nilai Sig. (2-tailed) < alpha 5%. Hasil penelitian menunjukkan adanya perbedaan penerimaan PPh Pasal 4 ayat (2) sebelum dan setelah penerapan Peraturan Pemerintah Nomor 46 Tahun 2013. Hal ini juga dapat diartikan ada perbedaan penerimaan PPh Pasal 4 Ayat (2) setelah penerapan Peraturan Pemerintah Nomor 46 Tahun 2013.

6. Perbedaan pertumbuhan jumlah Penerimaan Pajak di KPP

Surakarta sebelum dan setelah Peraturan Pemerintah Nomor 46

Tahun 2013.

Dalam penelitian ini mendapatkan hasil bahwa tidak ada perbedaan pertumbuhan jumlah Penerimaan Pajak sebelum dan setelah Peraturan Pemerintah Nomor 46 Tahun 2013. Hal ini dibuktikan dari hasil uji

Paired Sample T-testdilihat pada output “Paired Sample Test” nilai Sig.

7. Penerimaan PP. No. 46 Tahun 2013 terhadap penerimaan Pajak

Penghasilan

Penerimaan PP 46 Tahun 2013 jumlah tertinggi di bulan Maret 2015 mencapai Rp.2.518.701.910 dan penerimaan terendah pada bulan Agustus 2013 sebesar Rp.201.981.324. Sedangkan untuk penerimaan Pajak Penghasilan jumlah tertinggi di bulan Desember 2014 mencapai Rp.171.770.307.151 dan terendah pada bulan Februari 2014 sebesar Rp.38.426.599.000.

Kontribusi penerimaan PP 46 Tahun 2013 yang tertinggi di bulan Maret 2014 sebesar 3,82% dan terendah di bulan Juli 2013 sebesar 0,00% dengan kriteria Sangat Kurang. Sedangkan rata-rata penerimaan PP 46 terhadap pajak penghasilan selama 16 bulan adalah sebesar 2,31% dengan Kriteria Sangat Kurang. Wajib pajak yang terdaftar di KPP Surakarta pada bulan juli belum ada yang melaporkan pemotongan terkait dengan PP 46. Hal ini dikarenakan PP No.46 Tahun 2013 yang mengatur tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh dengan omset tertentu tidak melebihi 4,8Miliar baru diterapkan pada bulan Juli 2013.

8. Penerimaan Pajak Penghasilan Pasal 4 ayat (2) terhadap

penerimaan Pajak Penghasilan

Penghasilan jumlah tertinggi di bulan Desember 2014 mencapai Rp.171.770.307.151 dan terendah pada bulan Februari 2014 sebesar Rp.38.426.599.000.