LEMBAR PENGESAHAN .. ... i

LEMBAR PERNYATAAN .. ... iii

LEMBAR PERSEMBAHAN ... iv

ABSTRAK ... ... v

ABSTRACT ... ... vi

KATA PENGANTAR ... ... vii

UCAPAN TERIMAKASIH .. ... viii

DAFTAR ISI ... ... xi

DAFTAR TABEL ... ... xv

DAFTAR GAMBAR ... ... xvi

DAFTAR LAMPIRAN ... ... xvii

BAB I PENDAHULUAN ... ... 1

1.1 Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

BAB II KAJIAN PUSTAKA ... 9

2.1 Konsep Bank ... ... 9

2.1.1 Pengertian Bank ... 9

2.1.2 Klasifikasi Bank ... 10

2.1.5 Kegiatan Usaha Bank Umum ... 14

2.11 Hipotesis Penelitian ... 43

BAB III OBJEK DAN METODE PENELITIAN ... 45

3.1 Objek Penelitian . ... 45

3.2 Metode Penelitian ... 45

3.3 Operasionalisasi Variabel ... 46

3.4 Sampel dan Populasi Data ... 47

3.5 Metode Pengumpulan Data ... 48

3.6. Teknik Analisis Data ... 48

4.2 Hasil Penelitian dan Pembahasan ... 66

4.2.1 Analisis Deskriptif ... 67

4.2.1.1 Capital Adequacy Ratio ... 67

4.2.1.2 Efisiensi Operasi (BOPO) ... 68

4.2.1.3 Non Performing Loan ... 69

4.2.1.4 Net Interest Margin ... 71

4.2.1.5 Loan to Deposit Ratio ... 73

4.2.1.6 Pertumbuhan Kredit ... 75

4.2.1.7 Pertumbuhan Laba Bank ... 77

4.2.2 Pengujian Asumsi Klasik ... 78

4.2.3 Pengujian Hipotesis ... 81

4.3 Pembahasan Hasil Penelitian ... 85

4.3.1 Pengaruh CAR, BOPO, NPL, NIM, dan LDR terhadap Pertumbuhan Kredit ... 85

4.3.2 Pengaruh CAR, BOPO, NPL, NIM, dan LDR terhadap Pertumbuhan Kredit serta Implikasinya pada Pertumbuhan Laba Bank ... ... 93

BAB V KESIMPULAN DAN REKOMENDASI ... 103

5.1 Kesimpulan ... ... 103

5.2 Rekomendasi .... ... 104

DAFTAR TABEL

TABEL 3.1 Operasionalisasi Variabel ... 46

TABEL 3.2 Rumusan Hipotesis Penelitian ... 58

TABEL 4.1 Perkembangan Indikator-indikator Perbankan Tahun 2001-2004 ... 62

Gambar 2.1 Paradigma Pemikiran ... 58

Gambar 3.1 Prosedur Pengujian Model Analisis Jalur ... 62

Gambar 3.2 Struktur Model Penelitian ... 50

Gambar 3.3 Statistik d Durbin-Watson(DW) ... 55

Gambar 4.1 Konsentrasi Aset 10 Bank Terbesar ... 65

Gambar 4.2 Perkembangan CAR BNI, BRI, BTN, MANDIRI ... 68

Gambar 4.3 Perkembangan BOPO BNI, BRI, BTN, MANDIRI ... 69

Gambar 4.4 Perkembangan NPL BNI, BRI, BTN, MANDIRI ... 70

Gambar 4.5 Perkembangan NIM BNI, BRI, BTN, MANDIRI ... 72

Gambar 4.6 Perkembangan LDR BNI, BRI, BTN, MANDIRI ... 74

Gambar 4.7 Perkembangan Pertumbuhan Kredit BNI, BRI, BTN, MANDIRI ... 76

Gambar 4.8 Perkembangan Pertumbuhan Laba BNI, BRI, BTN, MANDIRI ... 77

Gambar 4.9 Struktur hubungan kausal X1, X2, X3, X4, X5, dan Y1 ... 81

Gambar 4.10 Struktur hubungan kausal X1, X2, X3, X4, X5, Y1 dan Y2 ... 83

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Industri perbankan memegang peranan penting dalam menunjang kegiatan perekonomian. Begitu penting perannya sehingga ada anggapan bahwa bank merupakan "nyawa” untuk menggerakkan roda perekonomian suatu negara. Karena fungsi bank sangatlah vital, diantaranya dalam hal penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi, dan jasa keuangan lainnya.

Kurun waktu 2001-2010 merupakan tahun yang penuh dinamika bagi industri perbankan nasional. Berbagai langkah konsolidasi internal dan program restrukturisasi perbankan yang telah dilaksanakan sejak beberapa tahun yang lalu terus menunjukkan perkembangan yang positif. Hal ini tercermin pada kuatnya struktur modal, menurunnya resiko kredit dan meningkatnya profitabilitas perbankan. Bank milik pemerintah seperti Bank Mandiri, BNI, BRI dan BTN menguasai pangsa asset di atas 8% di mana tertinggi diduduki oleh Bank Mandiri sebesar 18,86% (Yusrialis, 2008).

dengan permintaan BI agar perbankan tidak menaikkan suku bunga bank untuk menjaga pertumbuhan ekonomi tetap berjalan (KapanLagi.com, 2005). Hal ini membuat bank menjalankan fungsinya sebagai lembaga intermediasi dan berorientasi pada penciptaan nilai tambah ataupun laba dengan menerapkan prudential banking atau kehati-hatian.

Kredit merupakan bisnis utama suatu bank dan sumber pendapatan utama bagi bank tetapi juga mengandung resiko yang paling besar pula. Pertumbuhan kredit tersebut masih belum menunjukkan meningkatnya fungsi intermediasi perbankan yang optimal. Rendahnya pertumbuhan kredit di satu sisi disebabkan persepsi perbankan terhadap tingginya risiko sektor riil yang masih terimbas krisis keuangan global.

Adapun pertumbuhan kredit pada tahun 2010 mengalami kenaikan menjadi 21,56% dibandingkan periode tahun 2009 sebesar 21,26%. Pertumbuhan kredit tak terlepas dari kinerja yang dihasilkan. Peningkatan kinerja keuangan mempunyai dampak yang luar biasa kepada usaha menjaga kepercayaan nasabah agar tetap setia menggunakan jasanya (Sofyan, 2003).

3

Bank Indonesia (BI) dalam acara Sosialisasi Ketentuan Transparansi Informasi Suku Bunga Dasar Kredit di Kantor BI, Jakarta, Senin (28/2).

Rasio yang digunakan dalam perbandingan kinerja keuangan bank meliputi: CAR, BOPO, NPL, NIM, dan LDR karena dinilai mempengaruhi kinerja keuangan. Hal ini dikemukakan Mahardian (2008) bahwa CAR, BOPO, NPL, NIM, dan LDR berpengaruh secara signifikan terhadap ROA yang merupakan proksi dari kinerja keuangan.

Rasio pertama yaitu rasio permodalan yang diwakili oleh variabel rasio CAR (Capital Adequacy Ratio), yaitu rasio keuangan yang berkaitan dengan permodalan perbankan dimana besarnya modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya. Jika modal yang dimiliki oleh bank tersebut mampu menyerap kerugian-kerugian yang tidak dapat dihindarkan, maka bank dapat mengelola seluruh kegiatannya secara efisien, sehingga kekayaan bank (kekayaan pemegang saham) diharapkan akan semakin meningkat demikian juga sebaliknya (Muljono, 1999).

apakah bank telah menggunakan semua faktor produksinya dengan tepat guna dan berhasil guna (Mawardi, 2005).

Ketiga, rasio kualitas aktiva produktif, yang diwakili oleh NPL (Non Performing Loan), merupakan rasio keuangan yang bekaitan dengan risiko kredit. Menurut Ali (2006), risiko kredit adalah risiko dari kemungkinan terjadinya kerugian bank sebagai akibat dari tidak dilunasinya kembali kredit yang diberikan bank kepada debitur. Non Performing Loan adalah perbandingan antara total kredit bermasalah dengan total kredit yang di berikan kepada debitur. Bank dikatakan mempunyai NPL yang tinggi jika banyak kredit yang bermasalah. Apabila suatu bank mempunyai NPL yang tinggi, maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya, dengan kata lain semakin tinggi NPL suatu bank, maka hal tersebut akan mengganggu kinerja bank tersebut.

5

Dan kelima, rasio Likuiditas, yang diwakili oleh variabel rasio LDR (Loan to Deposit Ratio), merupakan rasio yang mengukur kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi. Sehingga semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka kinerja bank juga meningkat. Dengan demikian besar-kecilnya rasio LDR suatu bank akan mempengaruhi kinerja bank tersebut.

Pergerakan CAR (Capital Adequacy Ratio) sangat fluktuatif, Hal serupa juga terjadi pada tingkat efisiensi operasi perbankan, dimana perolehan BOPO dari juni 2001 sampai juni 2010 tidak menentu arahnya atau bisa dikatakan berfluktuasi.

produktif bank-bank berada pada kondisi kurang baik. Pada pergerakan rasio LDR terjadi fluktuasi namun masih memenuhi standar LDR menurut Bank Indonesia adalah 80% hingga 110% (Achmad, 2003).

Melihat dinamika rasio CAR, BOPO, NPL, NIM, dan LDR yang tidak menentu selama periode sepuluh tahun (2001-2010), maka perlu diajukan penelitian untuk menganalisis CAR, BOPO, NPL, NIM, dan LDR terhadap pertumbuhan kredit, serta implikasinya pada pertumbuhan laba bank.

Berdasarkan uraian tersebut, maka penelitian ini berjudul "Analisis CAR, BOPO, NPL, NIM, dan LDR terhadap pertumbuhan kredit, serta Implikasinya Terhadap Pertumbuhan Laba Bank (Suatu Penelitian Pada Periode 2001 - 2010)”

1.2 Rumusan Masalah

Bertitik tolak dari latar belakang penelitian, dapat dirumuskan masalah penelitian sebagai berikut :

1. Bagaimana pengaruh rasio Capital Adequacy Ratio pada bank umum terhadap pertumbuhan kredit?

2. Bagaimana pengaruh rasio BOPO pada bank umum terhadap pertumbuhan kredit?

7

4. Bagaimana pengaruh rasio Net Interest Margin pada bank umum terhadap pertumbuhan kredit?

5. Bagaimana pengaruh rasio Loan to Deposit Ratio pada bank umum terhadap pertumbuhan kredit?

6. Bagaimana pengaruh Capital Adequacy Ratio pada bank umum terhadap pertumbuhan laba bank?

7. Bagaimana pengaruh BOPO pada bank umum terhadap pertumbuhan laba bank?

8. Bagaimana pengaruh Non Performing Loan pada bank umum terhadap pertumbuhan laba bank?

9. Bagaimana pengaruh Net Interest Margin pada bank umum terhadap pertumbuhanlaba bank?

10.Bagaimana pengaruh Loan to Deposit Ratio pada bank umum terhadap pertumbuhan laba bank?

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai melalui penelitian ini adalah untuk mengetahui dan mempelajari :

1. Pengaruh Capital Adequacy Ratio pada bank umum terhadap pertumbuhan kredit dalam kurun waktu 2001-2010

3. Pengaruh Non Performing Loan pada bank umum terhadap pertumbuhan kredit dalam kurun waktu 2001-2010

4. Pengaruh Net Interest Margin pada bank umum terhadap pertumbuhan kredit dalam kurun waktu 2001-2010

5. Pengaruh Loan to Deposit Ratio pada bank umum terhadap pertumbuhan kredit dalam kurun waktu 2001-2010

6. Pengaruh Capital Adequacy Ratio pada bank umum terhadap pertumbuhan laba bank dalam kurun waktu 2001-2010

7. Pengaruh BOPO pada bank umum terhadap pertumbuhan laba bank dalam kurun waktu 2001-2010

8. Pengaruh Non Performing Loan pada bank umum terhadap pertumbuhan laba bank dalam kurun waktu 2001-2010

9. Pengaruh Net Interest Margin pada bank umum terhadap pertumbuhan laba bank dalam kurun waktu 2001-2010

45

BABIII

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Dalam penelitian ini, objek yang dianalisis adalah data-data sekunder dari

CAR (X1), BOPO (X2), NPL (X3), NIM (X4), dan LDR (X5), pertumbuhan

kredit (Y1) dan pertumbuhan laba bank (Y2) pada bank pemerintah.

Data tersebut penulis dapatkan sebagian besar dari perpustakaan Bank

Indonesia Cabang Bandung Jalan Merdeka no 26 Bandung, badan Pusat Statistik,

dan juga situs internetnya. Keseluruhan data variabel-variabel dalam penelitian ini

merupakan data time series dengan periode pengamatan dari Tahun 2001-2010.

3.2. Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini menggunakan

pendekatan deskriptif (descriptive analysis) karena dilakukan untuk

memperlihatkan dan menguraikan keadaan objek penelitian dan dilanjutkan

dengan analisis verifikatif (verificative analysis) karena dilakukan pengujian

untuk mencari kebenaran dari suatu hipotesis, yang dilaksanakan melalui

pengumpulan data di lapangan dimana dalam penelitian ini akan diuji sejauh

mana pengaruh dari CAR (X1), BOPO (X2), NPL (X3), NIM (X4), dan LDR

(X5) terhadap pertumbuhan kredit (Y1), serta implikasinya terhadap pertumbuhan

laba bank (Y2). Metode penelitian yang digunakan adalah explanatory research

atau penelitian penjelasan karena bersifat penjelasan, yaitu menjelaskan hubungan

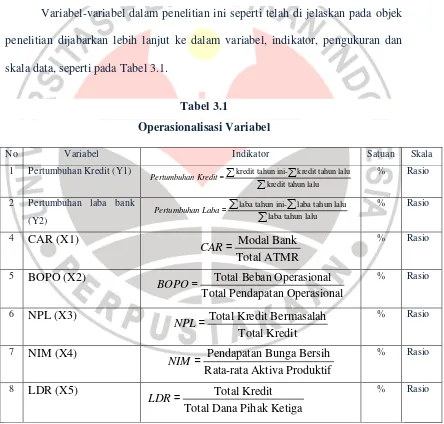

3.3 Operasionalisasi Variabel

Dalam penelitian ini telah ditetapkan sejumlah variabel yang termasuk ke

dalam variabel bebas (eksogen) dan variabel terikat (endogen). Variabel bebas

yang dimaksud dalam penelitian ini adalah variabel CAR (X1), BOPO (X2), NPL

(X3), NIM (X4), dan LDR (X5). Sedangkan yang dimaksud variabel terikat

adalah pertumbuhan kredit (Y1) dan pertumbuhan laba bank (Y2).

Variabel-variabel dalam penelitian ini seperti telah di jelaskan pada objek

penelitian dijabarkan lebih lanjut ke dalam variabel, indikator, pengukuran dan

skala data, seperti pada Tabel 3.1.

Tabel 3.1

Operasionalisasi Variabel

No Variabel Indikator Satuan Skala

1 Pertumbuhan Kredit (Y1) kredit tahun ini- kredit tahun lalu kredit tahun lalu Pertumbuhan Kredit=∑ ∑

∑ % Rasio

2 Pertumbuhan laba bank

(Y2)

laba tahun ini- laba tahun lalu laba tahun lalu

5 BOPO (X2) Total Beban Operasional

Total Pendapatan Operasional

BOPO= % Rasio

6 NPL (X3) Total Kredit Bermasalah

Total Kredit

NPL= % Rasio

7 NIM (X4) Pendapatan Bunga Bersih

Rata-rata Aktiva Produktif

NIM = % Rasio

8 LDR (X5) Total Kredit

Total Dana Pihak Ketiga

47

3.4 Sampel dan Populasi Penelitian

Menurut Sugiyono (2006:90) “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah 130 bank.

Dalam suatu penelitian tidak mungkin semua populasi diteliti, dalam hal

ini disebabkan beberapa faktor, diantaranya keterbatasan biaya, tenaga dan waktu

yang tersedia. Oleh karena itu, peneliti diperkenankan mengambil sebagian dari

objek populasi yang ditentukan, dengan catatan bagian yang diambil tersebut

mewakili yang lain yang tidak diteliti.

Hal ini sejalan dengan pendapat Sugiyono (2002:73) bahwa : ”Bila

populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada

populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti

dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari

dari sampel itu kesimpulannya akan diberlakukan untuk populasi. Untuk itu,

sampel dari populasi harus benar-benar mewakili.”

Untuk pengambilan sampel dari populasi agar diperoleh sampel yang

representatif dan mewakili, maka penarikan sampel berdasarkan metode purposive

sampling dengan cara memilih Bank Pemerintah yang memiliki laporan keuangan

lengkap selama periode Januari 2001 hingga Desember 2010. Sesuai dengan

kriteria di atas, banyaknya bank yang diamati adalah 4 bank yaitu BNI, BRI,

3.5 Metode Pengumpulan Data

Sumber data yang digunakan adalah data sekunder, yaitu jenis data yang di

peroleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak

lain biasanya dalam bentuk publikasi. Data sekunder yang dibutuhkan dalam

penelitian ini adalah Laporan Keuangan Publikasi yang diterbitkan oleh Bank Indonesia dalam Direktori Perbankan Indonesia.

Periodesasi data menggunakan data Laporan Keuangan Publikasi Tahunan periode 2001 hingga 2010. Jangka waktu tersebut dipandang cukup untuk mengikuti perkembangan Kinerja Bank karena digunakan data time series serta mencakup periode terbaru laporan keuangan publikasi yang diterbitkan oleh Bank Indonesia

Data sekunder diperoleh dari perpustakaan Bank Indonesia cabang

Bandung Jln. Merdeka no 26 Bandung, Badan Pusat Statistik, internet,

buku-buku, literatur, dan jurnal-jurnal penelitian. Penggunaan data sekunder dalam

penelitian ini dikarenakan efektivitas biaya dan penghematan waktu.

3.6. Teknik Analisis Data

Analisis data digunakan penulis adalah analisis jalur (path analysis) yang

diperkenalkan pertama kali oleh Sewall Wright pada tahun 1920. Pada awalnya

analisis jalur dipergunakan untuk ilmu sosiologi dan dikembangkan oleh Karl G

Joreskog dan Dag Sorbom dari departemen Statistik Universitas Uppsala Swedia.

Sedangkan hasil pengembangannya di publikasikan pada tahun 1993 dan tahun

49

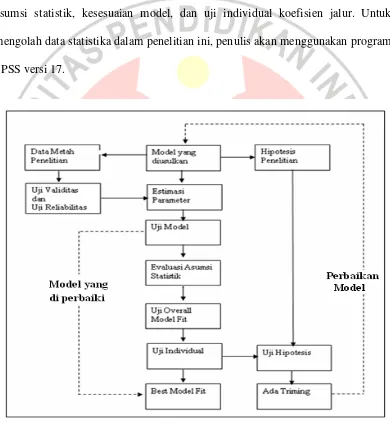

Ada beberapa langkah yang harus dilakukan dalam analisis jalur (Gambar

3.1). Pertama, menentukan model penelitian dan merumuskan persamaan

strukturalnya sesuai dengan hipotesis penelitian yang diajukan. Kemudian

melakukan estimasi parameter model dan dilanjutkan dengan melakukan

pengujian model. Pengujian model dilakukan dengan tiga tahap, yaitu evaluasi

asumsi statistik, kesesuaian model, dan uji individual koefisien jalur. Untuk

mengolah data statistika dalam penelitian ini, penulis akan menggunakan program

SPSS versi 17.

Sumber : Kusnendi (2006:83)

Gambar 3.1

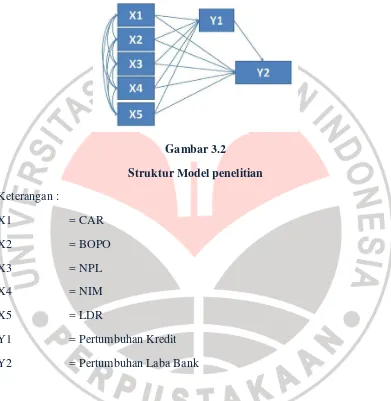

Hubungan kausal antar variabel penelitian dapat digambarkan secara

lengkap dalam struktur model penelitian sebagaimana ditunjukkan pada Gambar

3.2

Gambar 3.2

Struktur Model penelitian

Keterangan :

X1 = CAR

X2 = BOPO

X3 = NPL

X4 = NIM

X5 = LDR

Y1 = Pertumbuhan Kredit

Y2 = Pertumbuhan Laba Bank

Sesuai dengan Gambar 3.2 dan hipotesis yang diajukan sebelumnya maka

dapat dibuat model dalam bentuk persamaan diagram jalur sebagai berikut :

1 41 1 42 2 43 3 44 4 45 5 1

2 51 1 52 2 53 3 54 4 55 5 56 1 2

Y X X X X X e

Y X X X X X Y e

ρ

ρ

ρ

ρ

ρ

ρ

ρ

ρ

ρ

ρ

ρ

= − − + + +

51

Uji Asumsi Statistik

Suatu model menghasilkan estimator yang tidak bias, linier dan terbaik

(best linear unbiased estimator = BLUE) jika dipenuhi beberapa asumsi yang

disebut dengan asumsi klasik, sebagai berikut (Gujarati, 2003:929) :

• Tidak terdapat multikolinearitas, yaitu tidak adanya hubungan linear antar

variable independen.

• Tidak terdapat heteroskedastisitas, yaitu residual memiliki varian yang tidak

konstan pada setiap variabel.

• Tidak terjadi autokorelasi antar error, yaitu residual suatu observasi tidak

saling berhubungan dengan residual observasi lainnya.

a. Uji Multikolinieritas

Istilah multikolinearitas diciptakan oleh Ragner Frish di dalam bukunya

Statistical confluence analysis by means of complete Regression Systems.

Multikolinearitas menunjukkan :”the existence of perfect or exact, linear

relationship among some or explanatory variables of a regression model”

(Gujarati, 2003:342). Jadi, multikolinearitas menunjukkan kondisi dimana antar

variabel independen dalam model regresi terdapat hubungan linear yang sempurna

(koefisien korelasi tinggi), eksak, perfectly predicated atau singularity.

Apabila model prediksi kita memiliki multikolinearitas, akan

memunculkan akibat-akibat sebagai berikut (Gujarati, 2003:350):

a. Adanya multikolinearitas masih menghasilkan estimator yang BLUE, tetapi

sehingga sulit mendapatkan estimasi yang tepat. Akibatnya model regresi

yang diperoleh tidak valid.

“…in case of perfect linear relationship or perfect multicolinearity among

explanatory variables, we cannot obtain their unique estimates, we cannot

draw any statistical inferences (i.e., hypothesis testing) about them form a

given sample.”

b. Interval estimasi akan cenderung lebih lebar dan nilai hitung statistik uji t

akan kecil sehingga membuat variabel independen secara statistik tidak

signifikan mempengaruhi variabel independen dan probabilitas menerima

hipotesis yang salah juga akan semakin besar.

Tujuan uji multikolinearitas bukan untuk mengetahui ada tidaknya

multikolinearitas dalam model regresi, tetapi untuk mengetahui seberapa besar

derajat multikolinearitas tersebut dalam model regresi.

Multikolinearitas dapat dilihat dari nilai variance inflation factor (VIF)

dan tolerance value yaitu dengan rumus (Hair, et. al, 2006:176) :

2

Tolerance value < 0,10 atau VIF>10 maka terjadi multikolinearitas.

53

b. Uji Heteroskedastisitas

Heteroskedastisitas muncul apabila residual memiliki varian yang tidak

konstan pada setiap variabel (Hanke & Reitsch, 1998:259). Tidak adanya

heteroskedastisitas ini dapat dinyatakan sebagai berikut (Gujarati, 2003:387):

2

( )

E e =

σ

Model regresi dengan heteroskedastisitas mengandung konsekuensi serius

pada estimator metode OLS karena tidak lagi BLUE, yaitu (Gujarati, 2003:398):

a. Jika estimator tidak lagi mempunyai varian yang minimum maka

menyebabkan perhitungan standard error metode OLS tidak lagi bisa

dipercaya kebenarannya.

b. Interval estimasi maupun uji hipotesis yang didasarkan pada distribusi t

maupun F tidak lagi bisa dipercaya kebenarannya untuk evaluasi hasil regresi.

Ada beberapa metode yang dapat digunakan untuk mengidentifikasi ada

tidaknya masalah heteroskedastisitas, diantaranya metode park gleyser. Gejala

heteroskedastisitas akan ditunjukkan oleh koefisien regresi dari masing-masing

variabel independen terhadap nilai absolut residunya (e). Jika nilai probabilitasnya

lebih besar dari nilai alphanya (0.05), maka dapat dipastikan model tidak

mengandung unsur heteroskedastisitas. Dikatakan tidak terjadi heteroskedastisitas

apabila :

T-hitung < t-tabel atau sig.-t > α

c. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar error dari serangkaian

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu saling

berkaitan satu sama lain (Hanke dan Reitseh, 1998:360). Tidak adanya

autokorelasi dapat dinyatakan sebagai berikut (Gujarati, 2003:442) :

( i j) 0 E e e =

Autokorelasi terjadi karena beberapa sebab, diantaranya :

1) Data mengandung pergerakan naik turun secara musiman

2) Kekeliruan memanipulasi data

3) Data time series

4) Data yang dianalisis tidak bersifat stasioner.

Apabila data yang kita analisis mengandung autokorelasi, maka estimator

yang kita dapatkan memiliki karakteristik berikut ini :

1) Estimator metode kuadrat terkecil masih linear

2) Estimator metode kuadrat terkecil masih tidak bias

3) Estimator metode kuadrat terkecil tidak mempunyai varian yang minimum.

Pengujian Autokorelasi dilakukan dengan menggunakan uji Durbin

Watson (Durbin-Watson Test), yaitu untuk menguji apakah terjadi korelasi serial

atau tidak dengan menghitung nilai d statistic dengan rumus (Gujarati, 2003:467):

55

Sumber : Gujarati, 2003:469

Gambar 3.3

Statistik d Durbin-Watson(DW)

Dimana:

0 < d < dL : menolak hipotesis nol; ada autokorelasi

positif

dL < d < dU dan 4 - dU< d < 4 - dL : daerah keragu-raguan; tidak ada keputusan

dU< d < 4 - dU : menerima hipótesis nol; tidak ada q

autokorelasi positif/negatif

4 - dL≤ d ≤ 4 : menolak hipótesis nol; ada autokorelasi

negatif

d. Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah residual yang

diteliti berdistribusi normal atau tidak. Nilai residual berdistribusi normal

merupakan suatu kurva berbentuk lonceng yang kedua sisinya melebar sampai tak

terhingga. Distribusi data tidak normal karena terdapat nilai ekstrim dalam data

Cara mendeteksi dengan menggunakan histogram regression residual

yang sudah distandarkan serta menggunakan análisis Chi kuadrat (χ2) dan

kolmogorov-smirnov. Kurva nilai residual terstandardisasi dikatakan menyebar

dengan normal apabila : nilai kolmogorov-smirnov Z ≤ Z tabel; atau nilai

asymp.sig. (2 tailed) >α.

Uji Analisis Jalur

Apabila persyaratan ini dipenuhi, maka koefien jalur bisa dihitung dengan

langkah sebagai berikut :

1. Menggambarkan dengan jelas diagram jalur yang mencerminkan proporsi

hipotetik yang diajukan, lengkap dengan persamaan strukturalnya.

2. Menghitung matriks korelasi antar variabel.

1 2

57

3. Menghitung matriks korelasi variabel eksogen

1 2

4. Menghitung matriks invers korelasi variabel eksogen

(

)

5. Menghitung semua koefisien jalur

ρ

xuxi, dimana I = 1,2,…,k; melalui rumus1 1

Keterangan :

Ρij = koefisien jalur

Sk = standar deviasi variabel eksogen

Sy = standar deviasi variabel endogen

Bk = koefisien regresi variabel eksogen

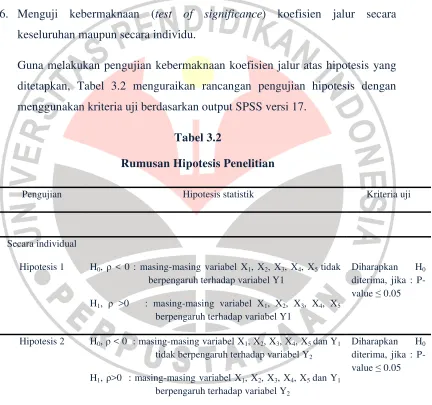

6. Menguji kebermaknaan (test of significance) koefisien jalur secara

keseluruhan maupun secara individu.

Guna melakukan pengujian kebermaknaan koefisien jalur atas hipotesis yang

ditetapkan, Tabel 3.2 menguraikan rancangan pengujian hipotesis dengan

menggunakan kriteria uji berdasarkan output SPSS versi 17.

Tabel 3.2

Rumusan Hipotesis Penelitian

Pengujian Hipotesis statistik Kriteria uji

Secara individual tidak berpengaruh terhadap variabel Y2

H1, ρ>0 : masing-masing variabel X1, X2, X3, X4, X5 dan Y1 berpengaruh terhadap variabel Y2

59

7. Menghitung besarnya pengaruh langsung, pengaruh tidak langsung, serta

pengaruh total variabel eksogen terhadap variabel endogen secara parsial,

dengan rumus :

a. Besarnya pengaruh langsung variabel eksogen terhadap variabel endogen

=

u j u j

x x x x x

ρ ρ

b. Besarnya pengaruh tidak langsung variabel eksogen terhadap variabel

endogen =

1 2

u j u j

x x xrx x x x x

ρ ρ

c. Besarnya pengaruh total variabel eksogen terhadap endogen adalah

penjumlahan besarnya pengaruh langsung dengan besarnya pengaruh

tidak langsung = …, Xk terhadap Xu atau besarnya pengaruh variabel eksogen secara

bersama-sama (gabungan) terhadap variabel endogen dengan menggunakan rumus :

(

)

(

)

9. Menghitung besarnya variabel residu, yaitu variabel yang mempengaruhi

variabel endogen di luar variabel eksogen dengan rumus :

(

)

Perlu diketahui, produk akhir dari langkah perhitungan tersebut adalah

memperoleh model penelitian yang sesuai dalam memprediksi perubahan variabel

struktural maupun gambar struktur jalur itu sendiri. Dengan demikian dalam teknik

analisis jalur, tidak tertutup kemungkinan persamaan maupun model akan berubah

yang disebabkan oleh adanya salah satu atau lebih variabel independen yang

pengujian hipotesisnya ditolak (Ho diterima). Apabila terjadi hal tersebut, maka

dalam kaidah statistik khususnya teknik analisis jalur dapat dilakukan trimming.

Trimming sebagaimana dikemukakan oleh Heise, Al Rasyid dalam Kusnendi

(2004:12) adalah metode yang digunakan untuk memperbaiki model dengan jalan

mengeluarkan atau mendrop dari model variabel eksogen yang koefisien jalurnya

103

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian dan analisis yang dilakukan dapat diambil kesimpulan sebagai berikut :

1. Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap pertumbuhan kredit artinya besar kecilnya rasio CAR tidak berkontribusi secara signifikan terhadap pertumbuhan kredit.

2. Efisiensi operasi (BOPO) tidak berpengaruh terhadap pertumbuhan kredit artinya besar kecilnya rasio BOPO tidak berkontribusi secara signifikan terhadap pertumbuhan kredit.

3. Non Performing Loan (NPL) tidak berpengaruh terhadap pertumbuhan kredit artinya besar kecilnya rasio NPL tidak berkontribusi secara signifikan terhadap pertumbuhan kredit.

4. Net Interest Margin (NIM) tidak berpengaruh terhadap pertumbuhan kredit artinya besar kecilnya rasio NIM tidak berkontribusi secara signifikan terhadap pertumbuhan kredit.

6. Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap pertumbuhan laba bank artinya besar kecilnya rasio CAR tidak berkontribusi secara signifikan terhadap pertumbuhan laba bank.

7. Efisiensi operasi (BOPO) berpengaruh terhadap pertumbuhan laba bank sebesar 12,88% artinya rasio BOPO berkontribusi secara signifikan terhadap pertumbuhan laba bank sebesar 12,88%.

8. Non Performing Loan (NPL) berpengaruh terhadap pertumbuhan laba bank sebesar 17,64% artinya rasio NPL berkontribusi secara signifikan terhadap pertumbuhan laba bank sebesar 17,64 %.

9. Net Interest Margin (NIM) tidak berpengaruh terhadap pertumbuhan laba bank artinya besar kecilnya rasio NIM tidak berkontribusi secara signifikan terhadap pertumbuhan laba bank.

10. Loan to Deposit Ratio (LDR) tidak berpengaruh terhadap pertumbuhan laba bank artinya besar kecilnya rasio LDR tidak berkontribusi secara signifikan terhadap pertumbuhan laba bank.

5.2Rekomendasi

105

banyak dengan menggunakan periode penelitian yang cukup panjang misalnya sepuluh tahun ke atas.

DAFTAR PUSTAKA

Adeyemi-Bello, Tope, ”The Performance Implications for retail banks of matching Organization Strategies with Structure and Competition”, International Journal of Management, 2000, vol.17, pp.443.

Achmad, Tarmizi & Willyanto K. Kusumo, 2003, “Analisis Rasio-RasioKeuangan sebaai Indikator dalam Memprediksi Potensi Kebangkrutan Perbankan di Indonesia”, Media Ekonomi dan Bisnis, Vol.XV, No.1,Juni, pp.54-75.

Ali, Masyhud, 2004, Asset Liability Management : Menyiasati Risiko Pasar dan Risiko Operasional, PT.Gramedia Jakarta.

___________, 2006, Manajemen Risiko : Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis, Rajawali Pers, Jakarta.

Bank Indonesia, 2004, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id

____________, 2005, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id

____________, 2006, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id

____________, 2007, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id

____________, 2008, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id

____________, 2009, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id

____________, 2010, Laporan Keuangan Publikasi Triwulanan, www.bi.go.id

Hanafi, Mamduh M., Manajemen, 1999, YKPN, Yogyakarta

Haryati, Sri, 2001, ”Analisis Kebangkrutan Bank”, Jurnal Ekonomi dan Bisnis Indonesia, Vol.16, No.4, pp.336-345.

107

Hempel, George H., Alan B. Coleman, Donald G. Simonson, 1986, Bank Management Text And Cases, John Wilry and Sons.

Horne, James C. Van, 1995, Fundamental of Financial Management, 9th Edition, United Stated of America, Prentice-Hall International Inc.

Husnan, Suad, 1998, Manajemen Keuangan – Teori dan Penerapan, Buku 2, BPFE Yogyakarta.

Januarti, Indira, 2002, ”Variabel Proksi CAMEL dan Karakteristik BankLainnya untuk Memprediksi Kebangkrutan Bank di Indonesia”, Junal Bisnis Strategi, Vol.10, Desember, pp.1-10.

Jaya, Wihana K. & Nur Wanto C.N., 1998, “Analisis Struktur dan Kinerja Industri Bank Swasta Nasional di Indonesia tahun 1996”, Jurnal Ekonomi dan Bisnis Indonesia, Vol.13, No.1, pp.42-52.

Kusnendi. (2006). Analisis Jalur. Badan Penerbit Jurusan Pendidikan Ekonomi Universitas Pendidikan Indonesia. Bandung.

Mawardi, Wisnu, 2005, ”Analisis Faktor Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Asset Kurang dari 1 Triliun)”, Jurnal Bisnis Strategi, Vol.14, No.1, Juli, pp.83-94.

Muljono, Teguh Pudjo, 1999, Aplikasi Akuntansi Manajemen Dalam Praktik Perbankan, Edisi 3, , BPFE Yogyakarta.

Peraturan Bank Indonesia No.5 / 8 / PBI / 2003, Penerapan Manajemen Risiko bagi Bank Umum.

Permono, Iswandoro S., 2000, ”Analisis Efisiensi Industri Perbankan di Indonesia (Studi Kasus Bank-Bank Devisa di Indonesia Tahun 1991-1996)”, Jurnal Ekonomi dan Bisnis Indonesia, Vol.15, No.1, pp.1-13.

Pohan, Aulia, 2002, ”Arah dan Perkembangan Kebijakan Perbankan Nasional”, Ventura, Vol.5, No.1, April, pp.1-13.

Riyanto, Bambang, Dasar-Dasar Pembelanjaan Perusahaan, Cetakan keIII, 1997, BPFE Yogyakarta, p.85-86.

Sarifudin, Muhammad, 2005, Faktor-faktor yang mempengaruhi Laba pada Perusahaan Perbankan yang Listed di BEJ periode 2000-2002, Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro (tidak dipublikasikan).

Seiford, Lawrence M., Zhu, Joe, 1999, ”Profitability and Marketability of the top 55 US Commercial Banks”, Management Science, vol.45, No.9, September. Shapiro AC, 1992, Modern Corporate Finance, United State of Amerika : Prentice

Hall.

Siamat, Dahlan, 2002, Manajemen Lembaga Keuangan, Edisi 2, Lembaga Penerbitan FEUI, Jakarta.

Sugianto, FX., Prasetiono, & Teddy Haryanto, 2002, ” Manfaat Indikator- indikator Keuangan dalam Pembentukan Model Prediksi Kondisi Kesehatan Bank”, Jurnal Bisnis Strategi, Vol.10, Desember, pp.11-26.

Susilo, Sri, Sigit Triandaru, A. Totok Budi Santoso, 1999, Bank dan Lembaga Keuangan Lain, Cetakan Pertama, Salemba Empat, Jakarta.

Surat Edaran Bank Indonesia No 3/30 DPNP tgl 14 Desember 2001, Perihal Laporan Keuangan Publikasi Bank Umum kepada Bank Indonesia, Bank Indonesia,Jakarta.

Surat Edaran Bank Indonesia No 6/73/Intern DPNP tgl 24 Desember 2004, Perihal Pedoman Sistem Penilaian Tingkat Kesehatan Bank Umum (CAMELS Rating), Bank Indonesia, Jakarta.

Syofyan, Sofriza, 2002, “Pengaruh Struktur Pasar terhadap Kinerja Perbankan di Indonesia“, Media Riset Bisnis & Manajemen, Vol.2, No3, Desember, pp.194-219.

109

Suyono, Agus, 2005, Analisis Rasio-rasio Bank yang Berpengaruh terhadap Return on Asset (ROA), Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro (tidak dipublikasikan).

Tainio, Risto, Pekka J. Korhonen, Timo J. Santalainen, 2000, In Search of Explanation for Bank Performance – Some Finnish Data, Organization Studies, 12/3. p : 425-450.

Usman, Bahtiar, 2003, “Analisis Rasio Keuangan dalam Memprediksi Perubahan Laba pada Bank-Bank di Indonesia”, Media Riset & Manajemen, Vol.3, No.1, pp.59-74.

Werdaningtyas, Hesti, 2002, “Faktor yang Mempengaruhi Profitabilitas Bank Take Over Pramerger di Indonesia”, Jurnal Manajemen Indonesia, Vol.1, No.2, pp.24-39.