SKRIPSI

Diajukan oleh :

Solikatun Indriyah 0613015003/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh : Solikatun Indriyah

0613015003/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

(Suatu Kasus Pada Perusahaan Sub Kontraktor Pertambangan Batu Bara di Surabaya–Jawa Timur) Disusun Oleh :

Solikatun Indriyah 0613015003/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 26 November 2010

Pembimbing : Tim Penguji :

Pembimbing Utama, Ketua

Drs.Ec.Munari,MM Drs.Ec.Munari,MM

Sekretaris

Dra.Ec.Marymami,MM Anggota

Dra.Ec.Diah Hari S,Ak.MSi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

(Suatu Kasus pada Perusahaan Sub Kontraktor Pertambangan Batu Bara di Surabaya – Jawa Timur)

Yang diajukan :

Solikatun Indriyah 0613015003/FE/EA

Disetujui untuk ujian lisan oleh :

Pembimbing Utama

Drs.Ec.Munari,MM Tanggal :………

Wakil Dekan I Fakultas Ekonomi

“Perlakuan Akuntansi Pajak Pertambahan Nilai (PPN) pada Capital Lease dalam Rangka Penyajian Laporan Keuangan Fiskal ”

Maksud dan tujuan menyusun penelitian ini untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional Veteran Jawa timur.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, peneliti menyadari sepenuhnya bahwa banyak mendapat batuan dari banyak pihak. Oleh karena itu peneliti ingin menyampaikan terima kasih yang sebesar–besarnya kepada :

1. Bapak Prof.Dr.Ir.Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6.

tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak-banyaknya, karena beliaulah yang selama ini telah member dorongan semangan baik material maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama menyusun skripsi ini.

Peneliti menyadari bahwa dengan terbatasnya pemngalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup, peneliti mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, November 2010

Kata Pengantar ……..………..….…………...………... i

Daftar Isi ... iii

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar Lampiran ... x

Abstraksi ... xi

BAB 1 : PENDAHULUAN 1.1. Latar Belakang Masalah ………..………. 1

1.2. Rumusan Masalah ………..…….………... 4

1.3. Batasan Penelitian ………..…….………. 5

1.3. Tujuan Penelitian ………...…………...………… 6

1.4. Manfaat Penelitian ………..…………. 6

1.4.1 Manfaat Teoritis ………. 6

1.4.2 Manfaat Praktis ………... 7

iv

2.2.1. Pengertian Sewa Guna Usaha ………....……… 10

2.2.2. Kriteria dan Jenis Sewa Guna Usaha …..……….. 14

2.2.2.1. Sewa Guna Usaha dengan Hak Opsi ……… 15

2.2.2.2. Sewa Guna Usaha tanpa Hak Opsi ………... 17

2.2.3. Perlakuan Akuntansi Sewa Guna Usaha dengan Hak Opsi (Lessee).. 17

2.2.4. Pengertian Pajak Pertambahan Nilai ………..………... 23

2.2.5. Perlakuan Pajak Pertambahan Nilai ………... 24

2.2.6. Pajak Pertambahan Nilai atas Sewa Guna Usaha..………. 26

2.2.7. Laporan Keuangan Fiskal ………..………. 30

2.2.8. Koreksi Fiskal ……….…………... 31

BAB III : METODE PENELITIAN 3.1. Jenis Penelitian ………...………... 42

3.2. Alasan Ketertarikan Peneliti ……….………... 42

3.3. Informan ...……...……….………... 43

3.7. Analisis Data ……….………... 47

3.8. Pengujian Keabsahan Data ……….………….. 49

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 55

4.1.1 Sejarah dan Perkembangan Perusahaan ... 55

4.1.2 Lokasi Perusahaan ... 56

4.1.3 Struktur Organisasi ... 57

4.2 Deskripsi Hasil Penelitian ... 60

4.2.1 Sewa Guna Usaha ... 60

4.2.1 Pajak Pertambahan Nilai ... 63

4.3 Analisis dan Pembahasan ... 65

4.3.1 Analisis Transaksi Sewa Guna Usaha dengan Hak Opsi ( capital lease ) pada pembiayaan Bank Niaga ……… 70

vi

berdasarkan Peraturan Pajak ……….. 90

4.3.1.4 Analisis Peneliti atas Transaksi Sewa Guna Usaha dengan

Bank Niaga………. 105

4.3.2 Analisis Transaksi Sewa Guna Usaha dengan Hak Opsi ( capital

lease ) pada pembiayaan PT. Astra Sedaya Finance atau ACC ….. 107

4.3.2.1 Pembukuan Perusahaan atas Transaksi Sewa Guna Usaha dengan PT. Astra Sedaya Finance atau ACC ……… 107

4.3.2.2 Analisis Transaksi Sewa Guna Usaha dengan ACC

berdasarkan Pernyataan Satandar Akuntansi Keuangan …… 109

4.3.1.3 Analisis Transaksi Sewa Guna Usaha dengan ACC

berdasarkan Peraturan Pajak ……….. 112

4.3.2.4 Analisis Peneliti atas Transaksi Sewa Guna Usaha dengan

PT. Astra Sedaya Finance (ACC)………... 116

4.3.3 Analisis Transaksi Sewa Guna Usaha dengan Hak Opsi ( capital

berdasarkan Pernyataan Satandar Akuntansi Keuangan …… 122

4.3.1.3 Analisis Transaksi Sewa Guna Usaha dengan Bank Permata

berdasarkan Peraturan Pajak ……….. 125

4.3.2.4 Analisis Peneliti atas Transaksi Sewa Guna Usaha dengan

Bank Permata ………..………... 128

4.3.4 Analisis PPN atas Transaksi Sewa Guna Usaha ……… 129

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 134

5.2 Saran ... 135

DAFTAR PUSTAKA

viii

Tabel 1 : Desain Studi ... 52

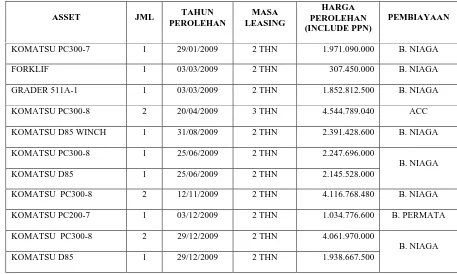

Tabel 2 : Daftar Aktiva Sewa Guna Usaha PT. Prima Jaya Nusantara ... 65

Gambar 1 : Skema perlakuan PPN atas Financial Lease ... 29

Gambar 2 : Langkah – langkah analisis dokumen ………. 46

x

Lampiran 1 : Surat Ijin penelitian dari PT. Prima Jaya Nusantara

Lampiran 2 : Sistem perhitungan pinjaman annuitas in arrear dari B. Niaga

Lampiran 3 : Pembiayaan alat berat dari B. Niaga

Lampiran 4 : Attachmen dari ACC

Lampiran 5 : Data pinjaman investasi per 31 Agustus 2009 dari B. Niaga

Lampiran 6 : Data pinjaman investasi per 25 Juni 2009 dari B. Niaga

Lampiran 7 : Data pinjaman investasi per 12 November 2009 dari B. Niaga

Lampiran 8 : Schedule Angsuran Poko Tetap dari Permata

Lampiran 9 : Data pinjangan investasi per 29 Desember 2009 dari B. Niaga

Lampiran 10 : Transkrip wawancara dengan Direktur PT. Prima Jaya Nusantara

Lampiran 11 : Transkrip wawancara dengan Accounting PT. Prima Jaya Nusantara

Lampiran 12 : Transkrip wawancara dengan staff pajak PT. Prima Jaya Nusantara

Oleh :

Solikatun Indriyah

ABSTRAKSI

Saat ini peneliti sedang melakukan penelitian di PT. Prima Jaya Nusantara, mengenai Perlakuan Akuntansi Pajak Pertambahan Nilai terhadap transaksi Sewa Guna Usaha dengan hak opsi. Peneliti menggunakan jenis penelitian kualitatif yaitu penelitian yang menggambarkan perencanaan, perhitungan dan laporan untuk mengetahui perlakuan PPN terhadap transaksi sewa guna usaha dengan hak opsi. dengan desain penelitian studi kasus. Penelitian dilakukan di PT. Prima Jaya Nusantara yang ada di kota Surabaya.

Adapun batasan masalah yang peneliti bahas adalah mengenai perlakuan PPN yang dikenakan terhadap transaksi sewa guna usaha dengan hak opsi dalam rangka penyajian laporan keuangan PT. Prima Jaya Nusantara yang wajar. Peneliti membatasi penelitian dengan menetapkan jenis sewa guna usaha dengan hak opsi. PT. Prima Jaya Nusantara bertindak sebagai pihak yang menyewa barang modal dan menyewa usahakan barang modal tersebut pada PT. Pama Persada Nusantara. Peneliti dalam melakukan perhitungan dan pencatatan transaksi sewa guna usaha dengan hak opsi menggunakan metode capital lease, yaitu pembelian suatu barang atau jasa yang telah disewa oleh orang lain yang akan membeli barang modal tersebut.

1.1 Latar Belakang Masalah

Dalam hal pengadaan barang modal, ada beberapa alternatif pembiayaan yang bisa dilakukan oleh perusahaan. Pembiayaan dari sumber internal dan pembiayaan dari sumber eksternal. Pembiayaan dari sumber internal dihasilkan sendiri di dalam perusahaan, diantaranya adalah laba ditahan, modal saham, dan lain-lain. Sedangkan pembiayaan dari sumber eksternal berasal dari luar perusahaan, diantaranya adalah pinjaman bank, sewa guna usaha (leasing), penjualan kredit dari pemasok, dan lain-lain.

Bagi perusahaan yang mempunyai modal besar, alternatif termudah adalah dengan menggunakan modal sendiri, sebaliknya bagi perusahaan yang tidak mempunyai cukup modal, alternatif yang dipilih adalah pembiayaan dari luar perusahaan. Salah satu jenis pembiayaan barang modal yang mulai banyak digunakan perusahaan di Indonesia selain pinjaman dari bank adalah pembiayaan sewa guna usaha (leasing).

Sejak saat itu dan khususnya sejak tahun 1980 jumlah Badan Usaha Leasing dan transaksi leasing meningkat pesat dari tahun ke tahun untuk membiayai penyediaan barang modal bagi Badan Usaha.

Sewa guna usaha (leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (capital lease) maupun sewa guna usaha tanpa hak opsi (operating

lease) untuk digunakan oleh lessee selama jangka waktu tertentu

berdasarkan pembayaran secara berkala. Sewa guna usaha dengan hak opsi (financial lease) yaitu apabila dalam transaksi perusahaan lessor bertindak sebagai pihak yang membiayai barang modal dimana secara berkala lessor menerima pembayaran sewa guna usaha dari lessee dan di akhir masa sewa terdapat hak opsi bagi lessee. Hak opsi adalah hak lessee untuk membeli barang modal yang disewagunausahakan atau memperpanjang jangka waktu perjanjian sewa guna usaha. Sedangkan sewa guna usaha tanpa hak opsi (operating lease) yaitu apabila dalam transaksi perusahaan lessor membeli barang modal dan kemudian menyewa guna usahakannya kepada lessee,

lessee tidak mempunyai hak opsi untuk membeli atau memperpanjang

transaksi sewa guna usaha tersebut.

kesempatan untuk melakukan investasi untuk dapat bersaing dengan perusahaan lainnya. Sewa Guna Usaha merupakan sumber pembiayaan untuk jangka menengah dan jangka panjang yang dapat membantu badan– badan dan para pengusaha khususnya pengusaha kecil untuk memperolah alat–alat perlengkapan maupun barang–barang modal yang diperlukan.

Dengan Sewa Guna Usaha, badan usaha atau perusahaan dapat memperolah barang modal, dengan cara menyewakan kemudian membelinya untuk dipakai melakukan kegiatan produksi secara langsung. Transaksi Sewa Guna Usaha juga dikenakan pajak, karena transaksi ini ada unsur penyerahan barang modal dan pajak terutangnya. Pajak yang terkait dengan Sewa Guna Usaha adalah Pajak Pertambahan Nilai (PPN). Dalam pasal 1A huruf b UURI No.42 tahun 2009, disebutkan bahwa Penyerahan Barang Kena Pajak dapat terjadi karena perjanjian sewa beli dan/atau perjanjian sewa guna usaha (leasing). Dalam transaksi Sewa Guna Usaha dangan hak opsi, ada dua jenis penyerahan yaitu penyerahan Barang Kena Pajak dan penyerahan Jasa Kena Pajak. Ketentuan ini sama dengan ketentuan setelah pembaharuan UU Perpajakan oleh Menteri Keuangan Nomor 1169/KMK.01/1991 Jo. SE-10/PJ.42/1994 tanggal 22 Maret 1994. Penyerahan barang Kena Pajak oleh lessor ( Pengusaha Kena Pajak kepada

Lessee terutang PPN ).

Dumtruck yang seluruh alat–alat tersebut diperoleh dengan sewa guna usaha dengan hak opsi (financial lease / capital lease). Dengan demikian PT.Prima Jaya Nusantara dalam hal ini bertindak sebagai penyewa ( lessee ).

Pada setiap akhir periode, perusahaan selalu membuat laporan keuangan, dalam membuat laporan keuangan tersebut transaksi sewa guna usaha diperlakukan dan dicatat sebagai aktiva tetap dan kewajiban pada awal masa sewa guna usaha sebesar nilai tunai dari seluruh pembayaran sewa guna usaha ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa guna usaha pada akhir masa sewa guna usaha.

Perlakuan tersebut di atas adalah perlakuan yang biasa terjadi pada akuntansi komersial, perlakuan untuk perpajakan tentunya memiliki perbedaan dikarenakan adanya ketentuan-ketentuan perpajakan yang secara khusus mengaturnya. Adanya perbedaan tersebut memotivasi peneliti untuk mencoba meneliti bagaimana perlakuan akuntansi perpajakan atas transaksi sewa guna usaha pada PT. Prima Jaya Nusantara.

1.2 Rumusan Masalah

Rumusan masalah yang diajukan adalah sebagai berikut :

a. Bagaimana perlakuan pajak pertambahan nilai atas transaksi Sewa Guna Usaha khususnya capital lease di PT. Primajaya Nusantara di Surabaya? b. Bagaimana pengaruh akuntansi pajak pertambahan nilai atas transaksi

1.3 Batasan Penelitian

Peneliti akan membahas perlakuan Pajak Pertambahan Nilai yang dikenakan terhadap transaksi Sewa Guna Usaha dengan hak opsi dalam rangka penyajian laporan keuangan fiskal perusahaan yang wajar. Dari sisi peneliti membatasi penelitian dengan menetapkan jenis sewa guna usaha yaitu sewa guna usaha dengan hak opsi. Di sini perusahaan bertindak sebagai lessee yaitu orang atau pihak yang membutuhkan barang modal, menyatakan barang modal yang dibutuhkan, memilih atas nama lessor dan selanjutnya memesan, memeriksa serta memelihara aktiva yang di sewa guna usaha.

Peneliti dalam melakukan perhitungan transaksi sewa guna usaha dengan hak opsi ini menggunakan metode capital lease yaitu pembiayaan suatu barang atau jasa yang telah disewa oleh orang atau pihak lain yang pasti dapat membeli barang sewa tersebut.

1.4 Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah :

a. Untuk mengetahui perlakuan pajak pertambahan nilai yang terutang pada transaksi sewa guna usaha dengan hak opsi.

b. Untuk mengetahui pengaruh akuntansi pajak pertambahan nilai terhadap laporan keuangan PT. Primajaya Nusantara di Surabaya.

1.5 Manfaat Penelitian

1.5.1 Manfaat Teoritis

1. Menerapkan teori – teori yang diperoleh selama kuliah dengan kenyataan yang terjadi diperusahaan sehingga dapat mengetahui sampai berapa jauh teori – teori tersebut mampu mengatasi permasalahan di perusahaan.

1.5.2 Manfaat Praktis

Manfaat praktis yang diharapkan oleh peneliti adalah :

1. Untuk membantu perusahaan dalam melakukan pembukuan yang berhubungan dengan Sewa Guna Usaha dengan hak opsi.

2.1 Penelitian Terdahulu

1. Elly Anggraini, Teddy Oswari & Radi Sahara ( 2007 )

“ Perlakuan Akuntansi dan Pengenaan Pajak Pada Transaksi

Finansial Lease di Tinjau dari Sudut Lessor “

Rumusan Masalah :

“ Bagaimana leasing dalam akuntansi dan perhitungan pengenaan pajaknya dengan menggunakan data yang diperoleh dari PT Sinar Mas Multifinance tahun 2005? “

Hasil :

Dalam prakteknya selama ini, lessor melakukan pencatatan dan pelaporan dengan menggunakan direct financial lease sedangkan untuk pelaporan pajak penghasilan mereka menggunakan metode operating lease, maka lessor akan mengakuai leased asset sebagai aktiva tetapnya, sedangkan

lease contrak receivable akan di offset.

Income sebesar Rp 27.314.697 setelah dilakukan transformasi metode

operating lease perusahaan mendapatkan profit menurun menjadi Rp

16.228.799. Sedangkan dalam pelaporan pajak perusahaan mempunyai Tax

saving atau penghematan pajak sebesar Rp 2.771.470.

2. Halim, Johan

“ Akuntansi Untuk Leasing “

Rumusan Masalah :

Bagaimana perlakuan akuntansi leasing baik dari pihak penyewa (lessee) maupun dari pihak yang meyewakan (lessor).?

Hasil :

Dari segi lessee perlakuan akuntansi operating lease dianggap merupakan perjanjian sewa biasa. Jadi jurnal yang digunakan berdasarkan ketentuan akuntansi adalah biaya sewa pada kas. Sedangkan untuk perlakuan untuk capital lease dianggap lebih merupakan pembelian harta dari pada menyewa. Akibatnya akuntansi bagi capital lease dari pihak lease menuntut ayat jurnal yang mirip dengan transaksi pembelian aktiva dengan kredit jangka panjang. Nilai harta harus diamortisasi dengan kebijakan normal dari lessee.

Sedangkan dari segi lessor, akuntansi operating lease diakui sebagai pendapatan sewa atas pembayaran yang diterima tiap bulan. Untuk metode

mendatang, pendapatan bunga akan bertambah sebesar bunga atas pembayaran pada akhir lease dan penjualan bertambah sebesar nilai sekarang dari tambahan tersebut. Adanya tambahan ini, maka nilai pasar wajar aktiva lease akan cenderung naik sebesar nilai sekarang pembayaran tambahan tersebut.

2.2 Landasan Teori

2.2.1 Pengertian Sewa Guna Usaha

Sewa Guna Usaha (leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating

lease) untuk digunakan oleh lessee selama jangka waktu tertentu

berdasarkan pembayaran secara berkala (Keputusan Menteri Keuangan RI No. :1169/KMK.01/1991, 1991 : 2).

Menurut Anwari (1986; 16), pokok perbedaan antara perjanjian sewa guna usaha dengan hak opsi dengan perjanjian sewa–menyewa adalah sebagai berikut :

1. Sewa guna usaha dengan hak opsi merupakan suatu metode pembiayaan, sedangkan perjanjian sewa menyewa bukan merupakan suatu metode pembiayaan.

2. Lessor adalah badan penyedia dana (financiers) dan lessor menjadi

pemilik barang yang di-lease. Sedang perjanjian sewa yang menyewakan barang dapat menjadi pemilik barang yang disewakan, tetapi dapat juga bukan pemilik barang yang disewakan.

3. Objek leasing biasanya adalah berupa alat – alat produksi, untuk sewa dapat berupa alat produksi atau barang lain yang tidak habis dinikmati. 4. Resiko yang terjadi pada objek leasing seluruhnya ada pada lessee. Pada

umumnya pemeliharaan juga menjadi kewajiban lessee. Dan resiko yang terjadi pada objek sewa menyewa ada pada yang menyewakan. Dengan demikian juga masalah pemeliharaan, menjadi kewajiban yang menyewakan.

5. Imbalan jasa yang diterima lessor adalah berupa tembusan berkala harga perolehan barang, sedangkan imbalan jasa yang diterima oleh yang menyewakan adalah berupa uang sewa.

7. Kewajiban lessee untuk membayar imbalan jasa lessor tidak berhenti atau berkurang walaupun barang yang menjadi objek lease musnah ataupun belum mulai menikmati kegunaan barang tersebut. Sedangkan kewajiban penyewa hanya ada bila si penyewa dapat menikmati barang yang disewa. Bila barang yang disewakan musnah, maka penyewa tidak membayar sewa atas barang yang disewa.

Adapun istilah – istilah yang berhubungan dan berkaitan dengan transaksi Sewa Guna Usaha adalah (KMK RI No.1169/KMK.01/1991, 1991;2):

a. SGU adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara SGU dengan hak opsi mauoun SGU tanpa hak opsi untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

b. Barang modal adalah setiap aktiva tetap berwujud termasuk tanah sepanjang diatas tanah melekat aktiva tetap berupa bangunan, dan tanah serta aktiva dimaksud merupakan datu kesatuan kepemilikan, yang mempunyai masa manfaat lebih dari satu tahun dan digunakan secara langsung untuk menghasilkan atau meningkatkan atau memperlancar produksi barang atau jasa oleh lessee.

c. Lessor adalah perusahaan Pembiayaan atau perusahaan SGU yang telah

d. Lessee adalah merupakan atau proranganyang menggunakan barang

modal dengan pembiayaan dari lessor.

e. Pembayaran SGU adalah merupakan jumlah uang yang harus dibayar secar berkala oleh lessee kepada lessor selama jangka waktu yang telah disetujui bersama sebagai imbalan penggunaan barang modal berdasarkan perjanjian SGU.

f. Piutang SGU adalah jumlah seluruh pembayaran SGU selama masa SGU. g. Harga perolehan adalah harga beli barang modal yang dilease ditambah

dengan biaya langsung.

h. Nilai pembiayaan adalah jumlah pembiayaan untuk pengadaan barang modal yang riil yang dikeluarkan oleh lessor.

i. Angsuran pokok pembiayaan adalah bagian dari pembayaran SGU yang diperhitungkan sebagai pelunasan atas nilai pembayaran.

j. Imbalan SGU adalah dari pembayaran SGU yang diperhitungkan sebagai pendapatan SGU bagi lessor.

k. Nilai sisa adalah nilai barang modal pada akhir masa SGU yang telah disepakati oleh lessor dan lessee pada awal masa SGU.

l. Simpanan Jaminan adalah jumlah uang yang diterima lessor dari lessee pada permulaan masa lease sebagai jaminan untuk kelancaran pembayaran lease.

n. Masa SGU pertama adalah jangka waktu sewa guna usaha barang modal untuk transaksi sewa guna usaha yang pertama kalinya

o. Opsi adalah hak lessee untuk membeli barang modal yang disewa guna usahakan atau memperpanjang janka waktu perjanjian SGU.

Perusahaan leasing atau Sewa Guna Usaha tidak jarang melibatkan (Sukardi, 2006; 510 ) :

1. Bank yang bertindak sebagai penyandang dana selaku kreditur kepada

lessor.

2. Perusahaan asuransi yang menjamin penggantian barang modal menjadi objek perjanjian, khususnya apabila barang tersebut sangat mudah menimbulkan resiko kerugian yang disebabkan hal – hal diluar kehendak

lessee maupun lessor.

2.2.2 Kriteria dan Jenis Sewa Guna Usaha ( SGU )

Sewa Guna Usaha (leasing) didefinisikan sebagai kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara angsuran (Keputusan Menteri Keuangan RI No. :1169/KMK.01/1991, 1991 : 2)”. Pada dasarnya ada dua macam kegiatan SGU, yaitu Sewa Guna Usaha dengan hak opsi (financial

2.2.2.1Sewa Guna Usaha dengan Hak Opsi

Sewa Guna Usaha dengan hak opsi adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala dengan hak opsi bagi lessee ( Waluyo, 2002; 386 ). Hak opsi yang dimaksud adalah hak

lessee untuk membeli barang modal yang disewa guna usaha atau

memperpanjang jangka waktu perjanjian sewa guna usaha.

Menurut Keputusan Menteri Keuangan RI No. :1169/KMK.01/1991 (1991; 3) , Sewa guna Usaha yang digolongkan sebagai Sewa Guna Usaha dengan hak opsi adalah apabila memenuhi kriteria sebagai berikut :

a. Jumlah pembayaran Sewa Guna Usaha selama masa Sewa Guna Usaha pertama ditambah dengan nilai sisa barang modal dapat menutup harga perolehan barang modal dengan keuntungan Lessor. Nilai sisa barang disepakati oleh kedua belah pihak pada awal masa Sewa Guna Usaha. b. Masa Sewa Guna Usaha ditetapkan sekurang – kurangnya 2 tahun

untuk barang modal golongan 1,3 tahun untuk barang modal golongan II dan III, dan 7 tahun untuk golongan bangunan. Penggolongan jenis barang modal yang disewagunausahakan, ditetapkan berdasarkan ketentuan pasal II UU PPh 1984 yang telah diperbaharui dan sesuai dengan undang – undang perpajakan pada tahun 1994.

Menurut Standar Akuntansi Keuangan ( 2009; 30.4 ), suatu transaksi sewa guna usaha akan dikelompokkan sebagai capital lease apabila dipenuhi semua kriteria berikut ini :

1. Sewa mengalihkan kepemilikan asset kepada lessee pada akhir masa sewa.

2. Lessee mempunyai opsi untuk membeli asset pada harga yang cukup

rendah dibandingkan nilai wajar pada tanggal opsi mulai dapat dilaksanakan, sehingga pada awal sewa dapat dipastikan bahwa opsi memang akan dilaksanakan.

3. Masa sewa adalah untuk sebagian besar umum ekonomis aset meskipun hak milik tidak dialihkan.

4. Pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekali nilai wajar asset sewaan dan

5. Aset sewaan bersifat khusus dan dimana hanya lessee yang dapat menggunakannya tanpa perlu modifikasi secara material

termasuk didalam golongan sewa guna usaha yang tidak dapat dibatalkan

(uncancelable ).

2.2.2.2Sewa Guna Usaha Tanpa Hak Opsi

Menurut Saundy (2008; 45) sewa guna usaha tanpa hak opsi (operating lease) adalah sewa guna usaha, penyewa (lessee) pada akhir masa kontrak tidak mempunyai hak opsi untuk membeli objek sewa guna usaha tersebut. Jadi dalam transaksi sewa guna usaha, pihak lessor membeli barang modal dan kemudian menyewagunausahakan kepada lessee (orang yang menyewa), namun pembayaran sewa guna usaha berkala serta masa gunanya tidak mencakup biaya yang dikeluarkan lessor untuk memperoleh barang modal, bunga serta pendapatan lessor sendiri. Dengan demikian untuk memperoleh pengambilan biaya, bunga serta membukukan barang modal yang dipakai olehnya sebagai aktiva dan juga mencatatnya adanya utang.

a. Jumlah pembayaran sewa guna usaha selama masa sewa guna usaha pertama tidak dapat menutupi harga perolehan barang modal yang disewa guna usahakan ditambah keuntungan yang diperhitungkan oleh

lessor.

b. Perjanjian sewa guna usaha tidak memuat ketentuan mengenai opsi bagi

lessee.

2.2.3 Perlakuan Akuntansi Sewa Guna Usaha dengan Hak Opsi ( Lessee ) Jika lessee mengkapitalisasi lease, maka lessee akan mencatat aktiva dan kewajiban yang umumnya sama dengan nilai sekarang pembayaran sewa. Lessor yang sudah memindahkan secara substansial seluruh manfaat dan resiko kepemilikan, mengakui penjualan dengan mengeluarkan aktiva dari neraca dan menggantikannya dengan piutang (Keiso dkk, 2008; 163 ).

i). Berdasarkan prinsip-prinsip akuntansi komersial

Menurut Standar Akuntansi Keuangan (2009; 30.5) perlakuan akuntansi oleh lessee atas transaksi capital lease adalah sebagai berikut :

b. Tingkat diskonto yang digunakan untuk menentukan nilai tunai dari pembayaran sewa guna usaha adalah tingkat bunga yang dibebankan oleh perusahaan sewa guna usaha atau tingkat bunga yang berlaku pada awal masa sewa guna usaha.

c. Pembayaran sewa minimum harus dipisahkan antara bagian yang merupakan beban keuangan dan bagian yang merupakan pelunasan kewajiban. Beban keuangan harus dialokasikan ke setiap periode selama masa sewa sedemikian rupa sehingga menghasilkan suatu tingkat suku bunga periodic yang konstan atas saldo kewajiban. Rental kontinjen dibebankan pada periode terjadinya.

d. Suatu sewa pembiayaan menimbulkan beban penyusutan untuk asset yang dapat disusutkan dan beban keuangan dalam setiap periode akuntansi. Kebijakan penyusutan untuk asset sewaan harus konsisten dengan asset yang dimilikinya sendiri. Jika tidak ada kepastian yang memadai (reasonable certainty) bahwa lessee akan mendapatkan hak kepemilikan pada akhir masa sewa, asset sewaan harus disusutkan secara penuh selama jangka waktu yang lebih pendek antara periode masa sewa dan umur manfaatnya.

Berikut ini adalah contoh pencatatan akuntansi atas transaksi sewa guna usaha dengan metode capital lease pada buku lessee (Keiso dkk., 2008; 170) :

1. Pada saat lessee memperoleh aktiva

Aktiva Sewa Guna Usaha – Capital lease XXX

Hutang Sewa Guna Usaha – Capital lease XXX

2. Mencatat PPN pada saat memperoleh aktiva

Aktiva Sewa Guna Usaha – Capital lease XXX

PPN masukan XXX

Hutang Sewa Guna Usaha XXX

3. Pada saat pembayaran angsuran

Hutang Sewa Guna Usaha – Capital lease XXX

Kas XXX

4. Mencatat pembayaran bunga yang terhutang pada akhir tahun pertama

Beban bunga XXX

5. Mencatat penyusutan

Beban penyusutan – Capital lease XXX

Akumulasi penyusutan – Capital lease XXX

6. Opsi membeli di akhir periode leasing

Aktiva tetap XXX

Akumulasi penyusutan – Capital lease XXX

Aktiva Sewa Guna Usaha – Capital lease XXX

Akumulasi penyusutan aktiva tetap XXX

Kas XXX

ii). Berdasarkan ketentuan perpajakan

Menurut Keputusan Menteri Keuangan RI No.1169/KMK.01/1991 pasal 16 di uraikan tentang perlakuan perpajakan terhadap finance

lease, adalah sebagai berikut :

(1) Perlakuan Pajak Penghasilan bagi lessee adalah sebagai berikut :

a. Selama masa sewa guna usaha, lessee tidak boleh melakukan penyusutan atas barang modal yang disewagunausaha, sampai saat lessee menggunakan opsi untuk membeli.

penyusutan adalah nilai sisa (residual value) barang modal yang bersangkutan.

c. Pembayaran sewa guna usaha yang dibayar atau terutang oleh

lessee kecuali pembebanan atas tanah, merupakan biaya yang

dapat dikurangkan dari penghasilan bruto lessee sepanjang transaksi sewa guna usaha tersebut memenuhi ketentuan dalam pasal 3 keputusan ini.

(2) Lessee tidak memotong PPh pasal 23 atas pembayaran sewa guna

usaha yang dibayar atau terutang berdasarkan perjanjian sewa guna usaha dengan hak opsi.

Berikut ini adalah contoh pencatatan akuntansi pajak atas transaksi sewa guna usaha dengan metode capital lease pada buku lessee (Mulyono & Wicaksono, 2009; 404) :

1. Pencatatan pada saat membayar uang muka

Uang Muka Leasing XXX

Kas/Bank XXX

2. Pencatatan biaya leasing untuk tahun pertama

Pokok angsuran leasing XXX

Bunga angsuran leasing XXX

3. Pencatatan penyusutan setelah habis masa sewa

Penyusutan uang muka leasing XXX

Uang muka leasing XXX

2.2.4 Pengertian Pajak Pertambahan Nilai

Pajak pertambahan nilai adalah pajak yang dikenakan atas bertambahnya nilai barang dan jasa yang dihasilkan atau diserahkan oleh pengusaha kena pajak baik pengusaha yang menghasilkan barang kena pajak, mengimpor barang kena pajak, melakukan usaha perdagangan, atau pengusaha yang melakukan usaha dibidang jasa kena pajak.

Pengertian Pajak Pertambahan Nilai seperti yang termuat dalam pasal 4 ayat 1 UURI No.42 tahun 2009, Pajak Pertambahan Nilai dikenakan atas :

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha;

b. Impor Barang Kena Pajak ;

c. Penyerah Jasa Kena Pajak dalam Daerah Pabean yang dilakukan oleh pengusaha ;

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean;

f. Ekspor Barang Kena Pajak berwujud oleh Pengusaha Kena Pajak; g. Ekspor Barang Kena Pajak tidak berwujud oleh pengusaha Kena

Pajak ; dan

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

2.2.5 Perlakuan Pajak Pertambahan Nilai

Menurut Muljono & Wicaksono ( 2009; 44 ) rekening berkaitan dengan PPN dapat digolongkan menjadi :

a. Peggolongan utang PPN

Utang PPN identik dengan PPN keluaran yang dipungut oleh wajib pajak dari berbagai transaksi penjualan yang dilakukan oleh wajib pajak. Utang PPN ini dapat dijadikan satu rekening, karena wajib pajak sudah mempunyai rekening utang PPN maka tidak perlu lagi membuat rekening baru untuk menampung berbagai PPN berkaitan dengan penjualan BKP maupun JKP terkecuali wajib pajak melakukan berbagai transaksi yang disana terdapat perbedaan tarif PPN dan dasar DPP.

b. Penggolongan piutang PPN

dasarnya dapat diperlakukan sebagai kredit pajak atau sebagai piutang PPN, atau dapat pula diperlakukan sebagai biaya. PPN piutang cukup dengan satu rekening.

c. Penggolongan biaya PPN

Biaya PPN masukan adalah PPN yang tidak diperlakukan sebagai kredit pajak, yang antara lain karena terlambat pengreditannya. Atau PPN masukan tersebut tidak berhubungan dengan kegiatan usaha, dan yang lainnya.

d. Penggolongan pelunasan PPN

Pelunasan PPN dilakukan oleh wajib pajak setelah adanya perhitungan antara utang PPN dengan piutang PPN.

Utang PPN ( PPN Keluaran ) XXX

Piutang PPN ( PPN Masukan ) XXX

PPN kurang dibayar XXX

PPN kurang dibayar XXX

Kas/Bank XXX

Bila PPN masukan lebih besar berarti ada kelebihan setoran, jurnalnya penutupnya :

PPN keluaran XXX

PPN lebih bayar XXX

PPN masukan XXX

(PPN yang lebih bayar akan dikompensasikan dengan pajak yang berikutnya).

Namun apabila PPN tidak dapat diperlakukan sebagai kredit pajak, maka harus diperlakukan sebagai biaya. Jurnalnya menjadiseperti berikut :

DPP PPN XXX

Piutang PPN ( PPN Masukan ) XXX

Hutang Usaha XXX

Biaya PPN Masukan XXX

Piutang PPN ( PPN Masukan ) XXX

PPN atas sewa guna usaha ( leasing ) menurut Surat Direktur Jenderal Pajak No.S-328/PJ.53/1995, mengenai perubahan jadwal pembayaran sewa guna usaha, diuraikan sebagai berikut:

1. Berdasarkan pasal 9 angka 4 Peraturan Pemerintah Nomor 50 Tahun 1994 tentang pelaksanaan Undang – Undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak penjualan atas Barang Mewah sebagaimana telah diubah dengan Undang – Undang Nomor 11 Tahun 1994, maka jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi adalah merupakan jenis jasa yang tidak dikenakan PPN.

2. Berdasarkan Pasal 3 huruf b keputusan Menteri Keuangan Nomor 1169/KMK.01/1991 tangal 27 Nopember 1991 tentang Kegiatan Sewa Guna Usaha (leasing), maka masa sewa guna usaha adalah sekurang – kurangnya 2 (dua) tahun untuk barang modal Golongan I dan 3 (tiga) tahun untuk barang modal golongan Bangunan.

atas penyerahan jasa dalam transaksi sewa guna usaha tanpa hak opsi dari lessor kepada lessee terutang PPN, dan lessor harus dikukuhkan menjadi Pengusaha Kena Pajak (PKP).

4. Berdasarkan butir 1 sampai dengan 3 tersebut diatas, maka apabila perubahan jadwal pembayaran dalam kegiatan sewa guna usaha tetapi hal tersebut tidak mengubah masa sewa guna usaha menjadi lebih singkat dari yang telah disyaratkan, sewa guna usaha dengan hak opsi tidak berubah menjadi sewa guna usaha tanpa hak opsi.

Dalam Keputusan Menteri Keuangan RI No.1169/KMK.01/1991 pasal 15 disebutkan bahwa atas penyerahan jasa kena pajak pada transaksi

financial lease, dikecualikan dari pengenaan Pajak Pertambahan Nilai.

Sedangkan dalam pasal 1 huruf b angka 1 Undang-Undang Pajak Pertambahan Nilai, disebutkan bahwa penyerahan barang kena pajak karena perjanjian leasing adalah penyerahan yang dikenakan PPN. Yang menjadi soal adalah siapa diantara lessee dan lessor yang berhak untuk mengkreditkan pajak masukan PPN. Dengan perkataan lain, nama dan NPWP siapa yang tercantum dalam faktur pajak. Oleh karena barang modal tersebut digunakan oleh lessee dalam produksi, maka dialah yang berhak mengkreditkan pajak masukan. Dengan demikian, faktur pajak barang modal adalah atas nama dan NPWP lessee tersebut.

penjualan atas Barang Mewah dalam pasal 1A ayat (1) huruf b disebutkan bahwa yang termasuk dalam pengertian peyerahan barang kena pajak adalah : pengalihan Barang Kena Pajak karena suatu perjanjian sewa beli dan/atau perjanjian sewa guna usaha (leasing). Yang dimaksud dengan “pengalihan Barang Kena Pajak karena suatu perjanjian sewa guna usaha (leasing)” adalah penyerahan Barang Kena Pajak yang disebabkan oleh perjanjian sewa guna usaha (leasing) dengan hak opsi. Dalam hal penyerahan Barang Kena Pajak oleh Pengusaha Kena Pajak dalam rangka perjanjian sewa guna usaha (leasing) dengan hak opsi, Barang Kena Pajak dianggap diserahkan langsung dari Pengusaha Kena Pajak pemasok (supplier) kepada pihak yang membutuhkan barang (lessee).

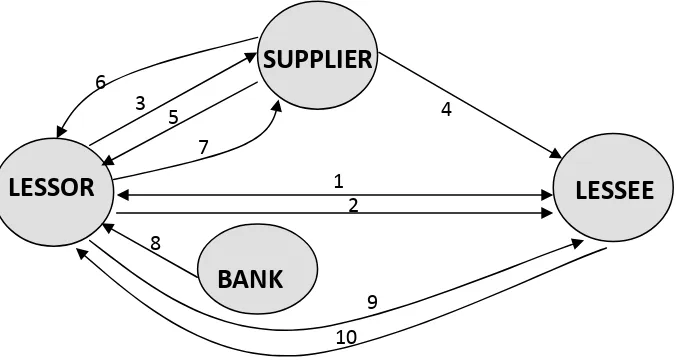

Berikut ini adalah skema perlakuan PPN atas penyerahan sewa guna usaha dengan hak opsi :

Gambar 1 : Skema perlakuan PPN atas Financial Lease

Keterangan :

1. Perjanjian sewa guna usaha dengan hak opsi ditandatangani oleh

lessor dan lessee.

2. Lessor menyerahkan jasa sewa guna usaha dengan hak opsi kepada lessee yang berdasarkan pasal 4A UU PPN 1984 jo pasal 9 PP

No.50/1994 tidak dikenakan PPN, sehingga lessor non PKP.

3. Perjanjian jual beli barang modal sebagai objek perjanjian sewa guna usaha dengan hak opsi ditandatangani oleh supplier dan lessor.

4. Penyerahan secara fisik barang modal kepada lessee sesuai dengan permintaan lessor.

5. Penyerahan secara yuridis barang modal kepada lessor selaku pemegang hak milik atas barang modal yang menjadi objek perjanjian.

6. Supplier membuat dan menyerahkan faktur pajak atas nama “Lessor q.q. Lessee”.

7. Lessor membayar PPN kepada supplier, tetapi PPN ini merupakan

pajak masukan yang tidak dapat dikreditkan oleh lessor karena lessor bukan PKP.

8. Untuk membeli barang modal, lessor mengambil kredit dari bank.

10. Karena lessee menerima faktur pajak atas nama “Lessor q.q. Lessee” sehingga pajak masukan dapat dikreditkan, maka lessee mengembalikan uang pembayaran PPN kepada lessor.

2.2.7 Laporan Keuangan Fiskal

Laporan keuangan adalah laporan yang menunjukan semua pendapatan yang diterima dalam suatu perusahaan atau bisnis, juga beban yang timbul dari pendapatan yang telah didapatkan perusahaan dari suatu bisnis yang akhirnya kan menghasilkan perhitungan laba atau rugi perusahaan.

Laporan keuangan fiskal adalah laporan yang disusun sesuai peraturan perpajakan dan digunakan untuk keperluan perhitungan pajak (Suandy, 2008: 75) Undang – undang pajak tidak mengatur secara khusus bentuk laporan keuangan, hanya memberikan pembatasan untuk hal – hal tertentu, baik dalam pengakuan penghasilan maupun biaya. Akibat dari perbedaan pengakuan ini menyebabkan laba akuntansi dan laba fiskal dapat berbeda. Secara umum laporan keuangan disusun berdasarkan Standar Akuntansi Keuangan (SAK), kecuali diatur secara khusus dalam undang – undang.

2.2.8 Koreksi Fiskal

pajak. Perbedaan ini dapat dikelompokkan menjadi dua, yaitu perbedaan waktu (timming differences) dan perbedaan tetap atau permanen (permanent

differences). Penyebab perbedaan akuntansi pajak dengan akuntansi

komersial adalah (Saundy, 2008; 79) :

1. Adanya pengeluaran atau beban yang tidak dapat dikurangkan dari penghasilan bruto ( dilakukan koreksi fiskal positif ) diantaranya : a. Pembagian laba dengan nama dan dalam bentuk apa pun seperti

deviden, termasuk deviden yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

b. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota.

c. Pembentukan dan penumpukan dana cadangan kecuali cadangan piutang tak tertagih untuk usaha bank, yang dalam hal ini sampai tahun pajak 1997 maksimum 3% ( tiga persen ) dari rata – rata saldo awal dan saldo akhir putang, dan sejak tahun pajak 1998 ; - 5% (lima persen) dari kredit yang digolongkan dalam perhatian

khusus.

- 15% (lima belas persen) dari kredit yang digolongkan kurang lancer

- 100% (seratus persen) dari kredit yang digolongkan macet, masing – masing setelah dikurangi dengan nilai agunan.

- Sewa guna usaha dengan hak opsi maksimum 2,5% (dua setengah persen) dari rata – rata saldo awal saldo akhir piutang.

- Cadangan premi untuk perusahaan asuransi kerugian sebesar 40% (empat puluh persen) dari jumlah premi tanggung sendiri, yang diterima atau diperolah dalam tahun pajak yang bersangkutan.

- Cadangan biaya reklamasi untuk usaha pertambangan yang dihitung dengan menggunakan metode satuan produksi yang didasarkan pada jumlah taksiran biaya reklamasi.

d. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa yang dibayarkan oleh wajib pajak orang pribadi, kecuali jika dibayarkan oleh pihak pemberi kerja dan premi tersebut dihitung sesuai penghasilan bagi wajib pajak yang bersangkutan.

e. Penggantian imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali :

1) Daerah tertentu ( daerah terpencil )

pegawai, pelayanan kesehatan, pendidikan dan pengankutan, olahraga tidak termasuk golf, boating, dan pacuan kuda bagi pegawai dan keluarganya sepanjang fasilitas dan sarana tersebut tidak tersedia sehingga pemberi kerja harus menyediakan sendiri.

3) Dikawasan pengembangan ekonomi terpadu ( KAPET )

4) Merupakan keharusan dalam rangka pelaksanaan pekerjaan untuk keamanan dan keselamatan kerja yang biasanya diwajibkan oleh Depnaker atau pemda setempat; misalnya, penyediaan makanan dan minuman serta penginapan untuk awak kapal/pesawat, antar jemput pegawai atau yang berkenaan dengan situasi lingkungan kerja misalnya pakaian seragam pegawai hotel dan penyiar TV, makanan tambahan bagi operator komputer/pengetik, makan dan minum cuma - cuma bagi pegawai restoran.

f. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham/pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan. g. Harta yang dihibahkan, batuan ( kecuali untuk GNOTA ) atau

h. Pajak penghasilan, kecuali pph pasal 26 (tidak termasuk deviden) sepanjang pph dimaksud ditambahkan sebagai dasar perhitungan untuk pemotongan pph pasal 26.

i. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi wajib pajak atau orang yang menjadi tanggungannya.

j. Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan commanditer yang modalnya tidak terbagi atas saham. k. Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi

pidana berupa denda yuang berkenaan dengan pelaksanaan perundang-undangan dibidang perpajakan.

l. Biaya entertainment, representasi, jamuan tamu, dan sejenisnya, kecuali wajib pajak dapat membuktikan bahwa biaya tersebut telah benar-benar dikeluarkan (formal) dan benar ada hubungannya dengan kegiatan perusahaan untuk mendapatkan, menagih, dan memelihara penghasilan perusahaan (materiil), dengan melampirkan pada SPT daftar nominative yang berisi nama, tempat atau alamat, jenis, dan jumlah entertainment yang telah diberikan, nama, posisi, nama perusahaan, jenis usaha relasi yang menerima entertainment.

dalam pasal 9 ayat (1) huruf a, huruf b, huruf e, huruf f, huruf g, dan huruf I dalam UU PPH.

n. Penghapusan piutang tak tertagih (piutang usaha) kecuali wajib pajak telah :

1) Membebankan piutang tak tertagih segala kerugian perusahaan dalam laporan keuangan komersial.

2) Menyerahkan dan mendaftarkan gugatan perdata atas nama debitor serta jumlah piutang tak tertagih kepada pengadilan negeri ; atau menyerahkan dan mendaftarkan penyelesaian penagihan atas nama debitor serta jumlah tak tertagih kepada badan urusan piutang dan lelang negara.

3) Telah mengumumkan daftar nama debitor yang penyelesaiannya telah diserahkan kepada pengadilan negeri atau BUPLN, dalam suatu penerbitan tertentu seperti penerbitan internal pada asosiasi tersebut atau penerbitan lainnya.

4) Menyerahkan dan melaporkan kepada dirjen pajak ‘daftar piutang tak tertagih yang dihapuskan’ yang mencantumkan nama, alamat, NPWP, dan jumlah lainnya.

o. Biaya yang mendapatkan, menagih, dan memelihara penghasilan : 1) Yang bukan merupakan objek pajak.

2) Yang pengenaan pajaknya bersifat final.

p. Bunga pinjaman (seluruhnya), dalam hal jumlah rata-rata pinjaman sama besarnya dengan atau lebih kecil dari jumlah rata-rata dana yang ditempatkan sebagai deposito berjangka atau tabungan lainnya didalam negeri, kecuali :

1) Dana pinjaman tersebut disimpan / ditempatkan dalam bentuk rekening giro yang atas jasanya dikenakan PPH yang bersifat final.

2) Adanya keharusan bagi wajib pajak untuk menempatkan dana dalam jumlah tertentu dalam suatu bank, dalam bentuk deposito berdasarkan ketentuan perundang-undangan yang berlaku, sepanjang jumlah deposito dan jumlah tabungan tersebut semata-mata untuk memenuhi keharusan tersebut.

3) Dapat dibuktikan bahwa penempatan deposito atau tabungan tersebut dananya berasal dari tambahan modal dan sisa laba setelah pajak.

q. Bunga pinjaman (sebagian) yaitu jumlah selisih beban bunga sebenarnya dengan yang diperkenankan dalam hal jumlah rata-rata pinjaman lebih besar dari jumlah rata-rata dana yang ditempatkan sebagai deposito berjangka atau tabungan lainnya.

a. Bantuan, sumbangan ; termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan para penerima zakat yang berhak.

b. Harta hibahan yang diterima oleh badan keagamaan, badan pendidikan, badan sosial, atau pengusaha kecil termasuk koperasi yang ditetapkan menteri keuangan; sepanjang tidak ada hubungan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan.

c. Warisan.

d. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai pengganti penyertaan modal.

e. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, badan usaha milik negara (BUMN), Badan Usaha Milik Daerah (BUMD), dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat dividen berasal dari cadangan laba yang ditahan ; dan bagi perseroan terbatas, Badan Usaha Milik negara, dan Badan Usaha Milik Daerah yang menerima dividen paling rendah 25% (dua puluh lima persen) dari jum,lah modal yang disetor dan harus mempunyai usaha aktif diluar kepemilikan saham tersebut.

kerja, maupun pegawai, dan penghasilan dana pension tersebut darei modal yang ditanamkan dalam bidang-bidang tertentu yaitu deposito, sertifikat deposito, tabungan pada bank di Indonesia, Sertifikat BI, obligasi yang diperdagangkan di pasar modal Indonesia ; saham pada PT yang tercatat di Bursa Efek Indonesia. g. Bunga obligasi yang diterima atau diperoleh perusahaan reksadana

selama 5 (lima) tahun pertama sejak pendirian perusahaan atau pemberian izin usaha.

h. Penghasilan yang diterima atau diperoleh perusahaan modal ventura (perusahaan yang kegiatan usahanya membiayai perusahan pasangan usaha dalam bentuk penyertaan modal untuk suatu jangka waktu tertentu) berupa bagian laba dari pasangan usaha yang didirikandan menjalankan usaha atau kegiatan di Indonesia dan keuntungan dengan syarat badan pasangan usaha tersebut :

1) Merupakan perusahaan kecil atau menengah, yaitu yang penjualan bersihnya setahun tidak melebihi Rp 5.000.000.000,- atau yang menjalankan kegiatan dalam sector usaha yang diterapkan oleh menteri keuangan.

2) Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

j. Penghasilan yang berasal dari penjualan saham pendiri dan bukan pendiri di bursa efek.

k. Penjualan saham milik perusahaan modal ventura.

l. Penghasilan yang diterima sehubungan dengan usaha sebagai penyalur/dealer/agen produk pertamina dan premix berupa premium, solar, pelumas, gas LPG, minyak tanah dan premix yang telah dibayar/dipungut PPh bersifat final.

m. Penghasilan yang diterima sehubungan dengan usaha sebagai penyalur/grosir tepung terigu dan gula pasir dari Bulog.

n. Penghasilan yang diterima sehubungan dengan usaha sebagai penyalur/distributor rokok dari pabrik rokok.

o. Penghasilan atas penjualan hasil produksi industri rokok putih dan kretek didalam negeri.

p. Penghasilan yang berasal dari pengalihan hak atas tanah dan/atau bagunan sepanjang merupakan barang dagangan atau yang melakukan pengalihan orang pribadi.

q. Penghasilan yang diterima dari hasil persewaan tanah dan/atau bagunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, rumah kantor, ruko, gudang, dan industri.

r. Selisih penilaian kembali asset

t. Hadiah dengan nama dan dalam bentuk apapun yang diberikan melalui cara undian.

u. Penghasilan wajib pajak yang bergerak dibidang usaha pelayaran dalam negeri dari pengangkutan orang dan/atau barang yang dimuat dari satu pelabuhan ke pelabuhan lain di Indonesia dan/atau dari pelabuhan di Indonesia ke pelabuhan luar negeri dan/atau sebaliknya.

3. Adanya transaksi yang terutang pajak, namun tidak atau belum tercatat

sebagai penghasilan yang berkaitan dengan PPN ( dilakukan koreksi fiskal positif )

a. Pemakaian sendiri dan pemberi cuma – cuma Barang Kena Pajak (BKP) oleh Pengusaha Kena Pajak (PKP).

b. Penyerahan Barang Kena Pajak dari pusat ke cabang atau sebaliknya dan penyerahan Barang Kena Pajak antar cabang kecuali Pengusaha Kena Pajak tersebut telah memperoleh izin melakukan pemusatan tempat pajak terutang dari Dirjen Pajak.

c. Penyerahan Barang Kena Pajak secara konsinyasi.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian kualitatif cenderung memandang realita disekeliling kita, terdiri atas seperangkat label dan konsep yang diciptakan oleh manusia untuk menolong mereka memahami fenomena – fenomena yang terjadi dan menegosiasi pengertian bersama dari sifat – sifat fenomena tersebut ( realita sosial sebagai fenomena subjektif ), penelitian kualitatif memandang bahwa manusia secara potensial adalah makhluk yang memiliki otonomi dan berkehendak bebas, sehingga dalam batas tertentu mampu menciptakan lingkungannya sendiri ( Efferin, dkk., 2004; 22-23 )

Pada penelitian ini peneliti menggunakan pendekatan kualitatif karena melibatkan orang – orang yang terlibat didalam pengadaan leasing. Dengan melibatkan dan berinteraksi langsung dengan orang – orang tersebut diharapkan peneliti dapat memperoleh gambaran secara jelas dan mendalam terhadap objek penelitian tersebut.

3.2 Alasan Ketertarikan Peneliti

transaksi sewa guna usaha. Peneliti ingin mengetahui alur yang sebenarnya dalam perlakuan pajak atas transaksi sewa guna usaha, apakah mekanisme perlakuan perpajakan dalam leasing yang terjadi dilapangan sesuai dengan yang ada pada teori atau peraturan – peraturan yang sudah ada.

Peneliti ingin mengetahui sejauhmana tingkat pemahaman yang dimiliki para karyawan yang terlibat dalam proses transaksi sewa guna usaha pada PT. Prima Jaya Nusantara, apakah pemahaman dari karyawan yang kurang atau kebijaksanaan perusahaan yang tidak sesuai dengan teori atau peraturan – peraturan yang sudah ada.

Berdasarkan uraian diatas, peneliti berharap dapat memahami proses perlakuan pajak pertambahan nilai pada PT. Prima Jaya Nusantara. Dan ingin mengetahui apakah PT. Prima Jaya Nusantara dalam perlakuan akuntansi perpajakan atas sewa guna usaha sudah sesuai dengan teori atau aturan yang berlaku dalam rangka penyajian laporan keuangan fiskal.

3.3 Informan

akunting memberikan informasi kepada pimpinan tentang kodisi keuangan jika melakukan transaksi leasing dan staff pajak bertindak mengatur pencatatan leasing untuk keperluan pajak.

3.4 Lokasi Penelitian

Lokasi obyek dalam penilitian ini adalah PT. Prima Jaya Nusantara, subkontraktor pertambangan batubara di Kalimantan Timur, yang beralamatkan di Siwalan Kerto Permai no. 22 Surabaya.

Peneliti memilih lokasi tersebut karena perusahaan bergerak dibidang subkontraktor Batu Bara yang sebagian besar operasional perusahaan menggunakan alat – alat berat, dan untuk mendapatakn alat – alat berat tersebut tidak mungkin mendapatkannya secara tunai sehingga alternatif yang dipakai merusahaan adalah dengan menggunakan leasing.

3.5 Sumber Data dan Jenis Data

Data yang diperoleh adalah data primer. Data primer adalah data yang diperoleh langsung dari responden atau nara sumber. Menurut Bungin (2005; 122) data primer adalah data langsung yang diperoleh dari sumber data pertama dilokasi penelitian atau objek penelitian. Dalam penelitian ini, data primer diperoleh langsung dari karyawan PT. Prima Jaya Nusantara bidang

perusahaan tahun 2009 – 2010 serta sewa guna usaha yang dilakukan oleh perusahaan.

3.6 Teknik Pengumpulan Data

Metode pengumpulan data merupakan jembatan yang menghubungkan peneliti dengan dunia sosial, metode pengumpulan data yang digunakan dalam penelitian kualitatif adalah sebagai berikut (Efferin,dkk., 2004 ; 137) :

1. Interview/Wawancara

Interview dapat dilakukan tidak hanya antara satu pewawancara dan satu responden, namun juga melibatkan kelompok yang lebih besar dalam waktu yang bersamaan. Jika dikaitkan dengan sumber data, maka wawancara ditujukan untuk mendapatkan data yang berhubungan dengan pengalaman, pemikiran, perilaku, percakapan, perasaan, dan persepsi seorang responden. Interview dapat pula dilakukan untuk mendapatkan data tentang suatu aktivitas yang telah usai, sehingga dimungkinan untuk memperolehnya melalui obsevasi.

2. Observasi

3. Analisis Dokumentasi

Pada hakikatnya, analisis dokumentasi meliputi beberapa langkah seperti diuraikan sebagai berikut :

Gambar 2 : Langkah – langkah analisis dokumen

Kompilasi

Sumber :Efferin, dkk., 2004 Metode Penelitian Untuk Akuntansi, Bayumedia, Malang, hal.148

Keterangan :

Analisa dokumen diawali dengan melakukan kompilasi dokumen – dokumen yang dianggap bermanfaat bagi penelitian yang dilakukan. Pada tahapan ini peneliti hanya melakukan kajian sekilas tentang dokumen mana yang mungkin diperlukan dan tidak. Langkah berikutnya yaitu memilah dokumen – dokumen yang terkumpul berdasarkan tingkat relevansinya tehadap penelitian yang dilakukan, sehingga dapat dibuat penggolongan/pengelompokan dokumen mulai dari yang paling relevan sampai yang kurang relevan.

menarik kesimpulan tentang fenomena yang telah dipelajari. Kesimpulan tersebut dapat juga digunakan untuk melengkapi data – data yang diperoleh dari interview dan observasi. Akhirnya kesimpulan tersebut juga dapat berupa kesadaran bahwa peneliti masih harus mengumpulkan dan menganalisis dokumen lebih banyak lagi, sehingga langkah selanjutnya kembali ke langkah awal untuk melakukan kompilasi berikutnya.

3.7 Analisis Data

Dalam penelitian ini, peneliti menggunakan teknik analisis kualitatis yang diperoleh dari perusahaan yang menjadi tempat penelitian untuk skripsi peneliti. Hal ini dimaksudkan untuk memahami informasi yang terkait dengan segala permasalahan yang terjadi di PT. Primajaya Nusantara khususnya dimana sesuai dengan fokus permasalahan. Analisis kualitatif deskriptif tidak dapat dipisahkan dengan proses pengumpulan data. Data yang dianalisis berupa kata-kata yang dikumpulkan dalam berbagai cara (wawancara, dokumentasi), kemudian setelah itu dianalisis dengan pentahapan secara berurutan dan interaksional. Dikutip dari Sugiyono (2005; 91), Milles dan Huberman (1992:16) analisis kualitatif secara interaksional dapat dikerjakan dalam tiga tahap, yaitu:

1. Data Reduction (Reduksi Data)

Pengumpulan data sekaligus reduksi data, yaitu dengan menggolongkan, mengarahkan, membuang yang tidak perlu, dan pengorganisasian sehingga data menjadi terpilih.

2. Data Display (Penyajian Data)

Melakukan display data atau penyajian data, agar data yang sudah diperoleh di lapangan dapat disajikan, dicatat sesuai dengan kronologinya baik secara narasi atau matrik.

3. Conclusion Drawing/Verification

Verifikasi data atau penarikan kesimpulan, yaitu menarik kesimpulan dari data yang disajikan dengan mengambil kesimpulan pada tiap-tiap rumusan. Ketiga langkah tersebut sebagai suatu yang saling berkaitan pada saat sebelum, selama, dan sesudah pengumpulan data dalam bentuk yang sejajar untuk membangun wawasan yang umum dan analisis.

menggunakan beberapa cara yaitu: Cara berfikir induktif dan cara berfikir deduktif.

Cara berfikir induktif yaitu penalaran yang dimulai dari fakta- fakta atau peristiwa-peristiwa yang khusus atau konkrit tersebut ditarik ke generalisasi- generalisasi yang bersifat umum (Sutrisno, 1987; 62). Dengan langkah penelitian ini untuk mencari suatu kebenaran yang berpijak dari data yang diperoleh di lapangan dan kasus-kasus yang bersifat khusus berdasarkan pengalaman nyata yang kemudian dirumuskan menjadi model, konsep, teori, prinsip, preposisi atau definisi yang bersifat umum.

Adapun penelitian ini, peneliti juga menggunakan metode berfikir deduktif untuk menemukan suatu kebenaran. Cara berfikir deduktif disini adalah penalaran dengan menggunakan teknis analisis yang berpijak dari pengertian-pengertian atau fakta- fakta yang bersifat umum, kemudian diteliti dan hasilnya dapat memecahkan persoalan khusus. Metode ini digunakan untuk menemukan kebenaran bila fakta- fakta dan data-data yang ada dianggap sama dengan teori yang ada.

3.8 Pengujian Keabsahan Data

Berikut diuraikan secara rinci pengujian keabsahan data sebagai berikut (Afriani, 2009; 7) :

a. Perpajangan pengamatan

Memperpanjang masa pengamatan memungkinkan peningkatan derajat kepercayaan data yang dikumpulkan, bisa mempelajari kebudayaan dan menguji informasi dari responden dan untuk membangun kepercayaan para responden terhadap penelitian dan juga kepercayaan diri peneliti sendiri.

b. Pengamatan yang terus menerus

Dilakukan untuk menemukan ciri – ciri dan unsur – unsur dalam situasi yang sangat relevan dangan persoalan atau isu yang sedang diteliti, serta memusatkan diri pada hal – hal tersebut secara rinci.

c. Triangulasi

Pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain diluar untuk keperluan pengecekan atau sebagai pembanding terhadap data tersebut.

d. Peer debriefing ( membicarakannya dengan orang lain ).

e. Mengadakan member check

Data 1 Bagaimana cara

memperoleh aset pada PT. Prima Jaya Nusantara ?

Pimpinan sebanyak 1 kali antara pukul 08.00-16.30

Dari wawancara diharapkan akan dapat mengetahui bagaimana perusahaan memperoleh aset – asetnya 2 Apakah aset – aset sebanyak 1 kali antara pukul 08.00-16.30

Dari wanwancara diharapkan akan dapat mengetahui mengapa perusahaan dalam pengadaan aset menggunakan

leasing dan apa apakah dengan

leasing tersebut menjadi satu – satunya alternative yang terbaik dalam pengadaan asset

perusahaan ditinjau dari berbagai aspek.

3 Jika benar perusahaan menggunakan leasing, metode apa yang digunakan perusahaan (capital dan observasi sebanyak 1 kali antara pukul 08.00-16.30

Dokumentasi data (dokumen) yang berkaitan dengan

Dari observasi dan wawancara, diharapkan akan dapat

mengetahui metode sewa guna usaha apa yang digunakan oleh perusahaan dan apa keunggulan dari metode yang dipilih

perusahaan tersebut.

4 Dengan pihak manakah dan observasi sebanyak 1 kali antara pukul 08.00-16.30

Dari wawancara diharapkan akan dapat mengetahui, dengan siapakah dan mengapa

perusahaan bekerjasama dalam pengadaan leasing tersebut. 5 Bagaimana perlakuan

pencatatan aset yang diperoleh dengan leasing tersebut? Apakah sudah sesuai dengan peraturan yang ada?

Staff pajak Wawancara dengan metode semi structure dan observasi sebanyak 1 kali antara pukul 08.00-usaha pada PT. Prima Jaya Nusantara

Dari wawancara dan observasi, diharapkan peneliti dapat

mengetahi bagaimana perlakuan akuntansi atas transaksi sewa guna usaha (leasing) dan bagaimana perlakuan perpajakannya.

Melalui dokumentasi mengenai pencatatan atau pembukuan aset yang diperoleh dengan leasing maka peneliti mengetahui secara rinci dan jelas bagaimana

perlakuan pencatatan asset yang diperoleh dengan sewa guna usaha tersebut mulai pada saat perolehan aset sampai pada saat aset tersebut lunas.

Dokumentasi data (dokumen) yang berkaitan dengan transaksi sewa guna usaha pada PT. Prima Jaya Nusantara

diperoleh dengan leasing baik secara akuntansi maupun secara perpajakan.

Melalui dokumentasi mengenai perlakuan dan metode

penyusutan perusahaan maka peneliti mengetahui adanya perbedaan perhitungan

penyusutan perlakuan akuntasi dan pajaknya.

7 Bagaimana pencatatan atas

leasing tersebut? Dan

bagaimana perhitungan PPN pada PT. Prima Jaya Nusantara?

Staff pajak Wawancara dengan metode semi structure dan observasi sebanyak 1 kali antara pukul 08.00-usaha pada PT. Prima Jaya Nusantara

Dari observasi dan wawancara, diharapkan akan dapat

mengetahui bagaimana perlakuan PPN atas transaksi sewa guna usaha ( leasing ) Dari dokumentasi mengenai

pencatatan dan perhitungan PPN perusahaan maka peneliti

mengetahui adanya perhitungan PMPK yang dilakukan

perusahaan dalam

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah dan Perkembangan Perusahaan

PT. Prima Jaya Nusantara adalah sebuah perusahaan yang bergerak dibidang konstruksi sipil yang bergerak dibidang jasa dengan menyewakan peralatan alat berat pertambangan batu bara. Sejarah berdirinya PT. Prima Jaya Nusantara resmi berdiri pada Oktober 1999. Sebelumnya pada tahun 1988 perusahaan ini bernama CV. Maju Jaya bergerak dibidang yang sama.

Bersama dengan kurun waktu yang terus melaju, sekitar tahun 1998 pemilik perusahaan mencoba untuk mengembangkan usahanya dibidang jasa yaitu menyewakan unit alat berat. Setelah mendapatkan proyek dari PT. Pama Persada Nusantara yang mengerjakan proyek di daerah pulau Jawa, maka perusahaan ini ditawari untuk ber investasi alat berat pada proyek pertambangan batu bara di Kalimantan Timur. Mulai dari sinilah sampai sekarang PT. Prima Jaya Nusantara merupakan sub kontraktor dari PT. Pama Persada Nusantara.

efektif tahun 2010. Dan mempunyai lebih dari 50 unit yang tersebar seluruh lokasi proyek PT. Prima Jaya Nusantara.

4.1.2 Lokasi Perusahaan

Kebijakan pemilihan lokasi poyek perusahaan merupakan suatu investasi yang besar yang diharapkan kelak memberikan keuntungan atas aktivitasnya. Pemilihan lokasi yang kurang tepat dan kurang stategis akan merugikan perusahaan yaitu menimbulkan biaya yang cukup tinggi, dalam hal ini akan berpengaruh terhadap aktivitas produksi.

Setiap jenis usaha atau badan usaha menentukan lokasi dimana badan usaha ini harus didirikan. PT. Prima Jaya Nusantara mempunyai 4 (empat) proyek pengerjaan di lokasi pertambangan yang terletak didaerah Batu Kajang Kabupaten Tanah Grogot, Bontang, Jembayan dan Sangatta Kalimantan Timur sedangkan kantor pusat berada di Jl. Siwalan Kerto Permai no. 22 Surabaya.

4.1.3 Struktur Organisasi

Suatu organisasi baik itu organisasi yang bergerak dalam bidang industri maupun dalam bidang jasa dan perdagangan, struktur organisasi mempunyai peranan penting. Tetapi tidak berarti bahwa struktur organisasi yang cocok bagi suatu perusahaan akan cocok bagi perusahaan lainnya.

Perbedaan struktur organisasi ini diantaranya disebabkan oleh beberapa hal, misalnya jenis perusahaan, besar kecilnya perusahaan, banyaknya cabang yang dimiliki oleh perusahaan dan lain-lain. Tanpa adanya struktur organisasi yang diorganisir dengan baik, yang memisahkan tugas atau tanggung jawab dan wewenang dari masing-masing bagian, jangan diharap dapat mencegah timbulnya kecurangan-kecurangan dalam perusahaan. agar suatu organisasi dapat berjalan dengan baik, diperlukan tujuan yang sudah ditetapkan terlebih dahulu, sebagai pedoman dari sesuatu yang hendak dicapai.

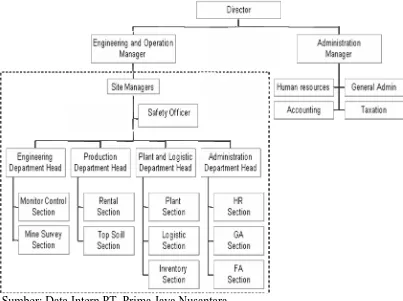

Berdasarkan penelitian yang peneliti laksanakan, PT. Prima Jaya Nusantara mempunyai struktur organisasi sebagai berikut :

Gambar 3 : Struktur Organisasi PT. Prima Jaya Nusantara

Sumber: Data Intern PT. Prima Jaya Nusantara

Keterangan Struktur Organisasi

Pembagian tugas masing-masing dalam struktur organisasi adalah sebagai berikut:

1. Direktur (Director)

b. Bertanggung jawab terhadap pelaksanaan dan jalannya perusahaan. c. Mewakili perusahaan keluar dan bertindak untuk atas nama perusahaan. d. Mengendalikan jalannya operasional produksi perusahaan

2. Manajer Administrasi (Administration Manager)

Bertanggung jawab atas kegiatan operasional, baik perusahaan cabang maupun pusat.

3. HRD (Human Resource Departement)

Posisi di Head office ( Surabaya ) berjumlah 3 orang, 1 sebagai HRD dan 2 asisten yaitu asisten administrasi dan asisten rekruitmen. Adapun tugas dan tanggung jawab HRD adalah sebagai berikut :

a. Merekrut dan menyeleksi sesuai dengan standart dan kebutuhan pada perusahaan

b. Mengadakan trainee untuk calon dan schedule kerja karyawan baru c. Menyiapkan transportasi dan mengatur fasilitas karyawan

d. Menampung keluhan-keluhan karyawan dan memotivasi kerja, serta menilai kinerja karyawan

e. Mengawasi dan mendata absensi karyawan pusat dan cabang f. Membayar dan pendistribusian gaji karyawan

4. Administrasi umum (General Adminstration)

a. Mencatat data-data perusahaan

b. Membantu kegiatan operasional serta administrasi 5. Bagian Finance & Accounting

Posisi di Head office jumlahnya ada 5 orang , 1 adalah akunting, 1 staff hutang piutang dan 3 adalah staff finance Head office untuk masing– masing site. Tugas dan tanggung jawabnya adalah :

a. Bertanggung jawab atas kondisi keuangan perusahaan b. Mencatat semua penerimaan dan pengeluaran

c. Merencanakan dan menjadwalkan pembayaran dengan skala prioritas berkoordinasi dengan administration Manager

d. Menganalisasi dan memprediksi cash flow e. Membuat laporan keuangan

4.2 Deskripsi Hasil Penelitian

4.2.1 Sewa Guna Usaha

Dalam pengadaan alat – alat berat yang digunakan untuk operasional perusahaan dan harga perolehan aset yang cukup tinggi maka perusahaan mulai menggunakan altarnatif pembiayaan sewa guna usaha (leasing). Adapun alasan – alasan perusahaan memilih pengadaan aset alat – alat berat dengan cara sewa guna usaha ( leasing ) karena :