DAMPAK KONVERGENSI IFRS TERHADAP COST OF EQUITY CAPITAL (STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI 2008-2016)

HALAMAN JUDUL

Oleh:

RAHAYU WIDATI

NIM : 232014121

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari Persyaratan-Persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

viii

MOTTO

1 Samuel 1:17 Jawab Eli: Pergilah dengan selamat dan Allah Israel akan memberikan kepadamu apa yang engkau minta dari pada-Nya.

Semua orang harus bahagia dan bisa bahagia, di dunia yang begitu luas ini ada banyak kebahagiaan yang bisa kau temukan.

ix

ABSTRAK

When investors will invest in a company, then the consideration is how much the level of risk faced and how much the return will be obtained from the investment. The results of previous research proves that by adopting IFRS can make the quality of financial statement information increases, so information asymmetry will decrease so that the estimation of risks faced by investors also decreased. Therefore, by adopting IFRS is expected to decrease cost of equity capital. This study aims to examine the impact of IFRS adoption on cost of equity capital in manufacturing companies that have been listed on the BEI period 2008-2016. This study uses the proxy of capital asset pricing model (CAPM) in calculating cost of equity capital and using multiple regression to test the relation between independent variable and bounded variable.

The research results proved the research hypothesis that IFRS convergence has a negative effect on the cost of equity capital in manufacturing companies that have been listed in BEI period 2008-2016 is statistically acceptable. So it can be concluded that by adopting IFRS, can reduce the cost of equity capital.

x

SARIPATI

Perusahaan mengeluarkan biaya untuk setiap investasi yang dilakukan oleh investor, ketika investor menanamkan modalnya pada suatu perusahaan, maka yang menjadi pertimbangan investor ketika akan melakukan investasi adalah seberapa besar tingkat risiko yang dihadapi dan seberapa besar pengembalian yang didapat dari hasil investasi tersebut. Hasil penelitian sebelumnya membuktikan bahwa dengan mengadopsi IFRS bisa membuat kualitas informasi laporan keuangan meningkat, dengan begitu asimetri informasi menurun sehingga estimasi risiko yang dihadapi investor juga menurun. Oleh karena itu, dengan mengadopsi IFRS diharapkan dapat menurunkan cost of equity capital. Penelitian ini bertujuan untuk meneliti dampak pengadopsian IFRS terhadap cost of equity capital pada perusahaan manufaktur yang sudah terdaftar di BEI periode 2008-2016. Penelitian ini menggunakan proksi capital asset pricing model (CAPM) dalam mengukur nilai cost of equity capital dan menggunakan regresi berganda untuk menguji hubungan antara variabel bebas dan variabel terikat.

Hasil penelitian membuktikan bahwa hipotesis penelitan yang menyatakan konvergensi IFRS berpengaruh negatif terhadap cost of equity capital pada perusahaan manufaktur yang sudah terdaftar di BEI periode 2008-2016 secara statistik dapat diterima. Sehingga dapat disimpulkan bahwa dengan mengadopsi IFRS, dapat menurunkan nilai dari cost of equity capital.

xi

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala kasih, penyertaan dan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini, guna memenuhi salah satu syarat dalam menempuh ujian Sarjana Akuntansi Strata 1, pada jurusan Akuntansi di Universitas Kristen Satya Wacana.

Penelitian ini bertujuan untuk meneliti dampak konvergensi IFRS terhadap cost of equity capital pada perusahaan manufaktur yang sudah terdaftar di BEI periode 2008-2016. Penelitian ini menggunakan proksi capital asset pricing model (CAPM) dalam mengukur nilai

cost of equity capital dan menggunakan regresi berganda untuk menguji hubungan antara variabel bebas dan variabel terikat. Hasil penelitian membuktikan bahwa hipotesis penelitan yang menyatakan konvergensi IFRS berpengaruh negatif terhadap cost of equity capital pada perusahaan manufaktur yang sudah terdaftar di BEI periode 2008-2016 secara statistik dapat diterima. Sehingga dapat disimpulkan bahwa dengan mengadopsi IFRS, dapat menurunkan nilai dari cost of equity capital.

Akhirnya penulis menyadari bahwa ada banyak kekurangan dan kelemahan dalam penulisan skripsi ini. Oleh karena itu, penulis mengharapkan saran dan kritik guna perbaikan di masa yang akan datang. Selain itu, penulis mengharapkan karya ilmiah ini dapat memberikan manfaat bagi pembaca dan pihak-pihak yang membutuhkan.

Salatiga, 09 Februari 2018

xii

UCAPAN TERIMA KASIH

Penulis bersyukur kepada Tuhan Yesus Kristus atas berkat yang telah dilimpahkan kepada penulis dalam menyelesaikan kuliah di Universitas Kristen Satya Wacana. Begitu panjang proses yang harus penulis lalui, banyak rintangan dan hambatan, suka dan duka yang harus dihadapi penulis selama penulis melakukan penulisan skripsi ini. Namun, hambatan tersebut tidak menghalangi penyelesaian penulisan skripsi ini, dengan adanya dorongan dan bantuan baik materiil dan immaterial. Oleh karena itu, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Yang tercinta Papa dan Mama, yang selama ini telah memberikan kasih sayang, doa, semangat dan dukungan yang tiada habisnya kepada penulis.

2. Saudara terkasih, Kak Merda, Kak Eta, dan Kak Enita serta kedua abang iparku Bang Pais dan Bang Boboy tidak lupa ketiga keponakanku tersayang Vana, Pelo dan Happy terima kasih atas doa dan dukungan yang selalu diberikan kepada penulis untuk tetap semangat dalam penulisan skripsi ini.

3. Bapak Ari Budi Kristanto, S.E., M.M., selaku pembimbing skripsi yang telah meluangkan waktu untuk membimbing, membantu dan memberi masukan dalam proses penyusunan skripsi ini sampai selesai.

4. Bapak Hari Sunarto, S.E., MBA., Ph.D., selaku wali studi yang telah membantu penulis selama penulis berkuliah di UKSW, sehingga perkuliahan penulis bisa berjalan dengan baik.

5. Seluruh pengajar dan staff Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan bekal ilmu pengetahuan dan bantuan dalam hal administrasi kepada penulis selama masa perkuliahan.

6. Seluruh keluarga besar Korps Asisten FEB UKSW yang telah mengajarkan banyak hal kepada penulis selama tergabung di dalamnya.

7. Sahabat terbaikku Ribka yang sedang kuliah d UPH, terima kasih selalu menyempatkan waktu untuk menelpon dan mendoakan serta memberi semangat yang tiada henti kepada penulis.

8. Sahabat-sahabat seperjuanganku tersayang Kristi, Intan dan Priska yang selalu memberikan semangat dan bantuan selama penulis mengerjakan skripsi.

xiii

10.Teman-teman CG (Connect Group) khususnya Santi, Kak Novi, Kak Sri, Freddy, Yayan, Yufina, dan Angel yang selalu mendukung, mendoakan, dan menemani penulis menghilangkan penat dalam mengerjakan skripsi sampai selesai.

11.Kakak-kakak pelayanan Eaglekidz, Kak Nuel, Kak Sundari, Kak Henry, Kak Venita, Kak Sheryl, Kak Tasya, Kak Michele, Kak Dewi, Kak Via dan Kak Desi yang selalu mendoakan dan memberi semangat kepada penulis

12.Adik-adik Eaglekidzku tersayang khususnya Michele, Lala, Jonathan, Jovita, Gwen, Titus, Grace, Alfa, Oline, Olivia dan Theo dan adik-adik Eaglekidz lainnya yang tidak dapat penulis sebutkan satu persatu, terimaksih karena selalu menjadi penyemangat bagi penulis.

13.Teman- teman kos, khususnya Kak Lina dan Dek Via, terimaksih karena selalu memberi dukungan kepada penulis dan memberi pengertian kepada penulis karena sibuk mengerjakan skripsi sehingga jarang quality time bersama.

14.Teman-teman satu bimbingan Devi, Gilang, Apin, Nisha, dan Sapto yang selalu memberikan informasi dan bantuan kepada penulis.

15.Idolaku BTS, terimakasih karena lagu-lagu yang kalian ciptakan dan nyanyikan selalu menginspirasi dan menjadi penyemangat penulis untuk tidak menyerah serta terus semangat.

16.Serta pihak- pihak lain yang tidak dapat penulis sebutkan satu persatu.

xiv

Halaman Surat Pernyataan Keaslian Karya Tulis... vii

Motto ... viii

Abstrak ... ix

Saripati ... x

Halaman Kata Pengantar ... xi

Ucapan Terima Kasih ... xii

Daftar Isi………...xiv

Halaman Daftar Tabel………..xvi

Pendahuluan ... 1

Telaah Pustaka ... 3

Konvergensi IFRS di Indonesia ... 3

Cost of equity capital ... 4

Pengaruh IFRS terhadap Cost of Equity Capital ... 5

Variabel Kontrol ... 5

Metoda Penelitian ... 6

Populasi dan Sampel ... 6

Jenis dan sumber data ... 6

Variabel Penelitian ... 6

xv

Metode Analisis Data ... 7

Uji Asumsi Klasik ... 7

Metode analisis data ... 8

Hasil dan Pembahasan ... 9

Statistik Deskriptif ... 10

Uji Regresi ... 11

Hasil Uji Regresi ... 12

Pembahasan ... 13

Simpulan dan Saran ... 14

Simpulan ... 14

Implikasi ... 14

Saran ... 14

Daftar Pustaka ... 15

xvi

DAFTAR TABEL

Tabel 1. Pemberlakuan efektif PSAK yang konvergen dengan IFRS ... 3

Tabel 2. Sampel Penelitian Tahun 2008-2016... 9

Tabel 3. Statistik Deskriptif ... 10

Tabel 4. Hasil Uji Asumsi Klasik ... 11

Tabel 5. Hasil Uji Regresi ... 12

Tabel 6: Deskriptif Statistik ... 17

Tabel 7: Uji Autokorelasi ... 17

Tabel 8: Uji Multikolinieritas ... 17

Tabel 9: Residual Statistik ... 17

Tabel 10: Uji Normalitas ... 17

Tabel 11: Uji Heterokedastisitas... 18

Tabel 12: Hasil regresi ... 18

Tabel 13: Daftar nama perusahaan yang dijadikan sampel dalam penelitian... 20

1

DAMPAK KONVERGENSI IFRS TERHADAP COST OF EQUITY CAPITAL (STUDI

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI 2008-2016)

Rahayu Widati

Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana Salatiga [email protected]

PENDAHULUAN

International Accounting Standards Boards (IASB) merupakan suatu badan pembuat standar akuntannsi internasional di London, yang bertujuan untuk menyediakan satu set standar pelaporan keuangan yang berkualitas tinggi, dapat dimengerti, dapat dilaksanakan dan dapat diterima secara global (Houqe, Monem dan Zijl 2015). Salah satu produk dari IASB adalah

International Financial Reporting Standards (IFRS) yang bertujuan untuk memastikan bahwa laporan keuangan perusahaan mengandung informasi yang berkualitas tinggi. Uni Eropa merupakan negara yang pertama kali mengadopsi IFRS kemudian diikuti oleh Australia, Kanada, Singapura, Cina dan Indonesia. Sekitar 135 negara sekarang memiliki kebijakan konvergensi IFRS (Houqe, Monem dan Zijl 2015). Di Indonesia sendiri, proses pengadopsian IFRS dibagi kedalam 3 tahap: (1) tahun 2008-2010 tahap adopsi; (2) tahun 2011 tahap persiapan; dan (3) tahun 2012 tahap implementasi (Proposal IAI, 2008).

2

Biaya yang dikeluarkan perusahaan untuk setiap pengembalian yang diharapkan dari modal yang ditanamkan oleh investor pada perusahaan tertentu disebut dengan cost of equity capital (Botosan dan Plumlee 2002). Pengembalian yang diharapkan oleh Investor berbanding lurus dengan risiko yang dihadapi, semakin tinggi risiko semakin tinggi pula tingkat pengembalian yang diharapkan dan sebaliknya (high risk high return). Hal ini seharusnya dapat membuat cost of equity capital menjadi berkurang. Dengan demikian pengadopsian IFRS diharapkan memiliki dampak yang negatif signifikan pada perusahaan yang sudah terdaftar di Bursa Efek Indonesia, secara khusus terkait dengan pembiayaan modal ekuitas.

Berdasarkan penjelasan di atas maka tujuan dari penelitian ini adalah meneliti dampak konvergensi IFRS terhadap cost of equity capital pada perusahaan manufaktur yang sudah terdaftar di BEI sejak periode 2008 dan yang masih terdaftar sampai periode 2016. Penelitian sebelumnya mengenai dampak konvergensi IFRS pada cost of equity capital telah dilakukan di Selandia Baru khususnya bagi perusahaan yang sudah terdaftar di Bursa Efek Selandia Baru (Houqe, Monem dan Zijl 2015). Hasil penelitian membuktikan bahwa cost of equity capital

mengalami penurunan setelah pengadopsian IFRS. Hasil penelitian yang sama juga dilakukan oleh Li (2010), hasil penelitian Li membuktikan bahwa dengan mengadaopsi IFRS dapat menurunkan cost of equity capital. Disisi lain, penelitian yang sama juga telah dilakukan oleh Lee (2008), namun hasil penelitian menunjukan hasil yang berbeda yaitu dengan mengadopsi IFRS, tidak membuat cost of equity capital mengalami penurunan yang signifikan. Perbedaan hasil dari penelitian tersebut merupakan alasan pentingnya untuk melakukan penelitian mengenai dampak pengadopsian IFRS terhadap cost of equity capital pada perusahaan manufaktur yang sudah terdaftar di BEI sejak periode 2008 dan yang masih terdaftar sampai periode 2016. Selain itu, perbedaan objek penelitan juga menjadi sorotan penting dalam penelitian ini. Objek penelitian sebelumnya yaitu Busra Efek Selandia Baru sedangkan objek untuk penelitian ini yaitu Bursa Efek Indonesia. Perbedaan kedua objek ini terdapat pada bentuk efisiensi pasar, Selandia Baru berada pada efisiensi pasar bentuk lemah. Sedangkan Indonesia berada pada bentuk efisiensi pasar setengah kuat (Sunarjanto dan Adisastra 2008). Karena adanya perbedaan bentuk efisiensi pasar, hal ini memungkinkan adanya perbedaan hasil, sehingga perlu untuk melakukan penelitian ini.

3

subsektor perusahaan industri dibandingkan dengan perusahaan yang lain sehingga lebih bervariasi dan diasumsikan bisa mewakili perusahaan lain sebagai objek dalam penelitian ini.

Pengadopsian IFRS di Indonesia telah dimulai sejak tahun 2008 yang dilakukan secara bertahap dan kemudian pada tahun 2012 pengadopsi IFRS baru dilakukan secara penuh. Sehingga, peneliti memutuskan untuk meneliti dampak pengadopsian IFRS terhadap cost of equity capital pada perusahaan yang sudah terdaftar di Indonesia sejak periode 2008 dan yang masih terdaftar sampai tahun 2016, supaya dapat melihat bagaimana dampak yang ditimbulkan sebelum pengadopsian IFRS dan sesudah pengadopsian IFRS.

Secara teoretis manfaat dari penelitian ini dapat memperkuat penelitian sebelumnya sehingga diharapkan dapat memberikan gambaran dan pemahaman yang lebih mendalam mengenai pengaruh IFRS terhadap cost of equity capital. Bagi investor penelitian ini diharapkan dapat memberikan tambahan informasi bahwa dengan mengadopsi IFRS, cost of equity capital

semakin menurun sehingga investor perlu memahami jika dikemudian hari terdapat perbedaan pengembalian investasi saham. Bagi perusahaan dapat memberikan manfaat sebagai tambahan referensi dalam mengevaluasi biaya modalnya. Selain itu bagi perusahaan yang belum terdaftar di BEI bisa mempertimbangkan kembali untuk ikut mengadopsi IFRS dalam pembuatan laporan keuangannya sehingga bisa ikut bersaing secara global.

TELAAH PUSTAKA

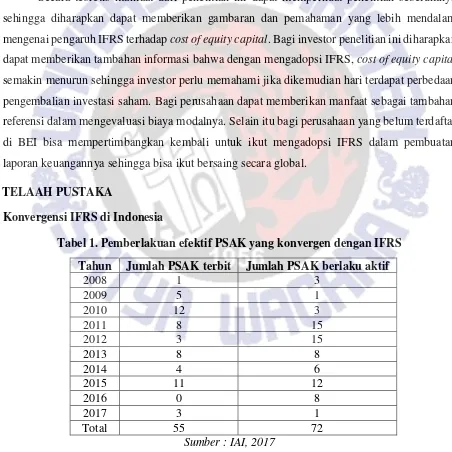

Konvergensi IFRS di Indonesia

Tabel 1. Pemberlakuan efektif PSAK yang konvergen dengan IFRS

Tahun Jumlah PSAK terbit Jumlah PSAK berlaku aktif

4

Salah satu alasan mengapa Indonesia melakukan konvergensi IFRS adalah karena Indonesia merupakan salah satu anggota dari The Group of Twenty (G20 Forum), dimana negara-negara yang bergabung di dalamnya telah bersepakat untuk melakukan konvergensi terhadap IFRS (Utami, Suhardjanto dan Hartoko 2012). Konvergensi IFRS artinya membuat standar akuntansi suatu negara menjadi sama dengan IFRS (Kartikahadi, 2010). Kesepakatan tersebut memiliki tujuan supaya akuntabilitas dan transparansi dalam laporan keuangan semakin meningkat (Edvandini, Subroto, dan Saraswati, 2014).

Berdasarkan proposal IAI (2008), di Indonesia terdapat 3 tahapan proses adopsi IFRS yaitu: (1) tahun 2008-2010 (tahap adopsi); (2) tahun 2011 (tahap persiapan); dan (3) tahun 2012 (tahap implementasi IFRS). Setelah awal periode 2012, semua perusahaan yang sudah terdaftar di BEI diwajibkan untuk menerapkan IFRS dalam pembuatan laporan keuangannya (Gamayuni, 2009).

Cost of equity capital

Biaya yang dikeluarkan oleh perusahaan untuk setiap pengembalian yang diharapkan dari modal yang ditanamkan oleh investor pada perusahaan tertentu disebut dengan cost of equity capital (Botosan dan Plumlee 2002). Tingkat risiko yang dihadapi investor dalam berinvestasi berkaitan erat dengan cost of equity capital. Ketika investor akan menanamkan modalnya pada suatu perusahaan maka yang menjadi pertimbangan adalah tingkat risiko yang dihadapi dan besarnya pengembalian yang diharapkan. Investor akan semakin berharap mendapatkan pengembalian yang tinggi apabila tingkat risiko yang dihadapinya juga tinggi dan sebaliknya (High risk high return).

5

(diasumsikan pada tingkat pertumbuhan konstan) dalam waktu yang tidak terbatas sama dengan nilai saham perusahaan; dan (3) Ohlson Model, model ini digunakan untuk mengestimasi nilai perusahaan dengan mendasarkan pada nilai buku ekuitas ditambah dengan nilai tunai dari laba abnormal.

Pengaruh IFRS terhadap Cost of Equity Capital

Pengadopsian IFRS memberikan beberapa manfaat bagi perusahaan dan penyedia modal diantaranya meningkatkan kualitas informasi laporan keuangan dan peningkatan komparabilitas informasi (Florou dan Kosi, 2009). Kualitas informasi laporan keuangan yang meningkat akan menyebabkan asimetri informasi mengalami penurunan (Copeland dan Galai 1983). Ketika asimetri informasi menurun maka calon investor menjadi lebih yakin dengan prediksinya sehingga tingkat estimasi risiko juga berkurang. Tingkat risiko yang lebih rendah akan mengakibatkan penerapan premi yang lebih rendah dalam penyediaan modal (Li, 2010). Oleh karena itu, dengan adanya konvergensi IFRS seharusnya bisa menurunkan cost of equity capital. Hal ini memungkinkan karena perbandingan yang lurus antara tingkat risiko yang dihadapi dengan tingkat pengembalian yang diharapkan (High risk high return). Investor akan mengharapkan tingkat pengembalian yang sesuai dengan risiko yang mereka hadapi.

Penelitian sebelumnya mengenai dampak konvergensi IFRS terhadap cost of equity capital yang mendukung penelitian ini telah dilakuakn oleh Houqe, Monem dan Zijl (2015) pada perusahaan yang sudah terdaftar di Bursa Efek Selandia Baru dan hasilnya membuktikan bahwa pengadopsian IFRS memiliki pengaruh negatif signifikan terhadap cost of equity capital. Hasil yang sama juga ditunjukan oleh Li (2010) yang melakukan penelitian pada perusahaan di

Uni Eropa (UE), pengadopsian IFRS terbukti berpengaruh negatif signifikan terhadap cost of equity capital. Berdasarkan argumen diatas, maka peneliti merumuskan hipotesis sebagai berikut:

H1: Konvergensi IFRS berpengaruh negatif terhadap cost of equity capital pada perusahaan yang sudah terdaftar di BEI.

Variabel Kontrol

6

di dalam laporan keuangan perusahaan digunakan sebagai proksi ukuran perusahaan. Untuk mendapatkan hasil dari total asset yang lebih valid maka dilakukan transformasi data menjadi

Ln Asset yang merupakan nilai logaritma dari data asset itu sendiri, seperti penelitian yang dilakukan sebelumnya oleh Houqe, Monem dan Zijl (2015) yang juga memproksikan total asset sebagai ukuran perusahaan kemudian mentransformasi data menjadi Ln Asset; (2) Market to book ratio (MTB), market to book ratio (MTB) adalah rasio untuk mengukur nilai yang diberikan pasar kepada manajemen dan organisasi perusahaan yang terus bertumbuh. Market to book value (MTB) juga ditransform menjadi bentuk Ln MTB; dan (3) Tahun, tahun yang dimaksud dalam penelitian ini adalah tahun dummy, digunakan untuk mengendalikan variasi tingkat bebas risiko (termasuk inflasi) sepanjang waktu.

METODA PENELITIAN

Populasi dan Sampel

Pada penelitian ini yang dijadikan populasi adalah seluruh perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia (BEI) sejak periode 2008 dan yang masih terdaftar sampai periode 2016. Digunakan metode purposive sampling dalam pengambilan sampel yaitu metode pemilihan sampel dengan kriteria tertentu. Kriteria tersebut diantaranya: (1) Memiliki laporan tahunan untuk periode 2008 sampai 2016 yang tersedia dan bisa diakses melalui situs www.idx.co.id; (2) Data-data perusahaan terkait penelitian ini yang dapat diperoleh.

Jenis dan sumber data

Penelitian ini menggunakan jenis data sekunder. Daftar perusahaan diperoleh dari

Indonesian Capital Market Directory (ICMD), laporan keuangan tahunan seluruh perusahaan manufaktur yang terdaftar di BEI pada periode 2008 sampai 2016 diperoleh dari situs resmi www.idx.co.id serta daftar mengenai biaya modal saham biasa diperoleh melalui Indeks Harga Saham Gabungan (IHSG) dan tingkat suku bunga SBI diperoleh dari Bank Indonesia.

Variabel Penelitian

Cost of equity capital

7

Capital Assets Pricing Model (CAPM) dalam menghitung estimasi cost of equity capital, karena dalam model CAPM tingkat risiko dan tingkat pengembalian berbanding lurus, hal ini sesuai dengan definisi cost of equity capital yang dimaksd dalam penelitian ini. Selain itu CAPM juga telah digunakan untuk mengukur cost of equity capital oleh beberapa penelitian sebelumnya, seperti yang dilakukan oleh Nuryatno, Nazir dan Rahmayanti (2007) dan Mardiyah (2002).

Adapun perhitungan cost of equity capital dengan menggunakan model CAPM adalah sebagai berikut:

𝐶𝑂𝐸 = 𝑅𝑓 + 𝛽 (𝑅𝑚 − 𝑅𝑓)... ( 1 ) Keterangan :

𝐶𝑂𝐸 = Cost of equity capital

𝑅𝑓 = return bebas risiko yang diproksi dengan rata-tara tingkat suku bunga Sertifikat Bank Indonesia (SBI).

𝛽 = beta untuk setiap saham perusahaan i.

𝑅𝑚 = return pasar yang diperoleh dari Indeks Harga Saham Gabungan (IHSG) pada tahun

t dikurangi dengan IHSG pada tahun t-1 dibagi IHSG pada tahun t-1 Menghitung cost of equity, dengan langkah sebagai berikut:

1) Menghitung besarnya return bebas risiko yang diproksi dengan tingkat suku bunga SBI. 2) Menghitung return pasar yang diperoleh dari IHSG pada tahun t dikurangi IHSG pada tahun

t-1 dan hasilnya dibagi dengan IHSG pada tahun t-1.

3) Menentukan besamya risiko sistematis (β) dari saham yang dianalisis. Dihitung dengan regresi linear sederhana antara return saham dengan return pasar.

4) Menggunakan data saham perusahaan tahun t. Menentukan besarnya tingkat pengembalian yang diisyaratkan (required return) dari saham yang bersangkutan.

Metode Analisis Data

Uji Asumsi Klasik

8

Uji Normalitas

Uji normalitas bertujuan untuk melihat apakah data dalam suatu model regresi yang dianalisis memiliki nilai residual yang berdistribusi normal atau tidak. Menurut Ghozali (2006) salah satu cara untuk mengetahui apakah data residual berdistribusi normal atau tidak adalah dengan menggunakan uji normalitasOne-Sample Kolmogorov-Smirnov Test. Dikatakan berdistribusi normal jika data residual memiliki nilai signifikan diatas 0,05.

Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi ada korelasi antara residu pada periode saat ini (t) dengan residu satu periode sebelumnya (t-1). Model regresi harus terbebas dari gejala autokorelasi, untuk mengetahui ada atau tidaknya autokorelasi dilakukan dengan uji Durbin-Watson (Ghozali 2006).

Multikolinieritas

Menurut Ghozali (2006) uji multikolinieritas bertujuan untuk mendeteksi apakah variabel independen pada model regresi saling berkolerasi atau tidak. Salah satu cara untuk melihat atau mendeteksi gejala multikolinieritas adalah dengan melihat nilai

tolerance value dan variance inflation factor (VIF) , jika tolerance value > 0,10 dan VIF < 10, maka tidak terjadi multikolinieritas dan sebaliknya jika tolerance value <0,10 dan VIF > 10 maka terdapat gejala multikolinieritas.

Heteroskedastisitas

Menurut Ghozali (2006) tujuan dari uji heterokedastisits adalah untuk mendeteksi apakah dalam model regresi terdapat gejala. Uji heteroskedastisitas dilakukan dengan menggunakan uji glejser, jika nilai signifikansinya > 0,05 maka dapat disimpulkan tidak terdapat heteroskedastisitas.

Metode analisis data

Regresi yang digunakan dalam penelitian ini yaitu regresi berganda. Regresi berganda digunakan untuk menguji hubungan antara varibel bebas dan variabel terikat.

Persamaan yang digunakan untuk membuktikan hipotesis adalah sebagai berikut: 𝐶𝑂𝐸 = 𝛽0 +𝛽1𝐼𝐹𝑅𝑆𝑖𝑡+𝛽2𝐿𝑛𝐴𝑠𝑠𝑒𝑡𝑠𝑖𝑡+𝛽3𝐿𝑛𝑀𝑇𝐵𝑖𝑡+ 𝛽4𝑇𝑎ℎ𝑢𝑛𝑖𝑡+ e ………( 2 )

9

Hipotesis ditolak jika nilai p-value lebih besar dari level of significant (1%, 5%);.

HASIL DAN PEMBAHASAN

Tabel 2. Sampel Penelitian Tahun 2008-2016

Tahun Jumlah Perusahaan

Jumlah perusahaan manufaktur yang berturut-turut ada

sepanjang tahun 2008-2016 112

Perusahaan manufaktur yang tidak mempublikasikan laporan

keuangan mereka secara lengkap pada tahun 2008-2016 (3)

Perusahaan yang tidak memiliki data harga saham yang lengkap

(22)

Perusahaan yang memiliki data ekstrim (33)

Jumlah sampel perusahaan yang diteliti 54

10

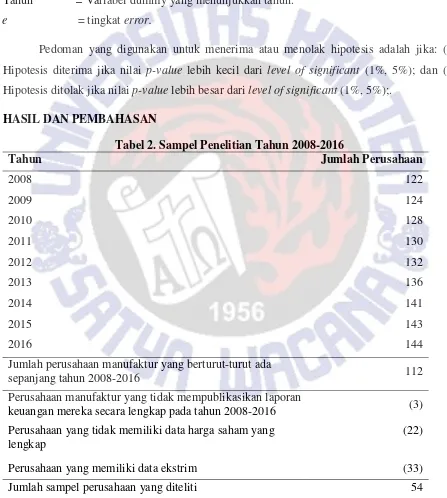

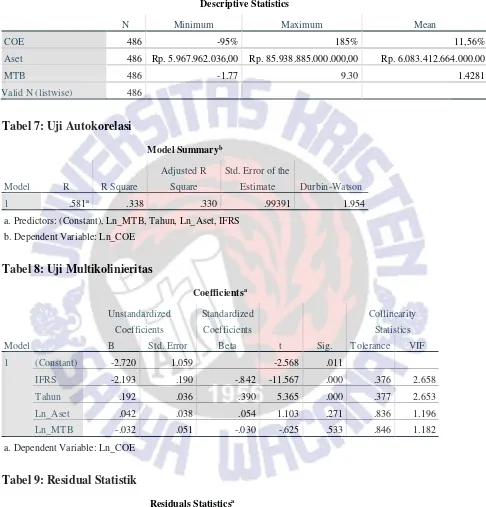

Penelitian ini menggunakan data sekunder yaitu laporan keuangan tahunan perusahaan yang diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id) dan harga saham biasa masing-masing perusahaan yang bisa diperoleh melalui Indeks Harga Saham Gabungan (IHSG) dan tingkat suku bunga SBI dari Bank Indonesia. Total sampel yang digunakan dalam penelitian ini yang sesuai dengan kriteria yang telah ditentukan sebelumnya yaitu sebanyak 54 perusahaan, seperti disajikan pada tabel 2 di atas.

Statistik Deskriptif

Sumber: output pengolahan data statistik dengan SPSS

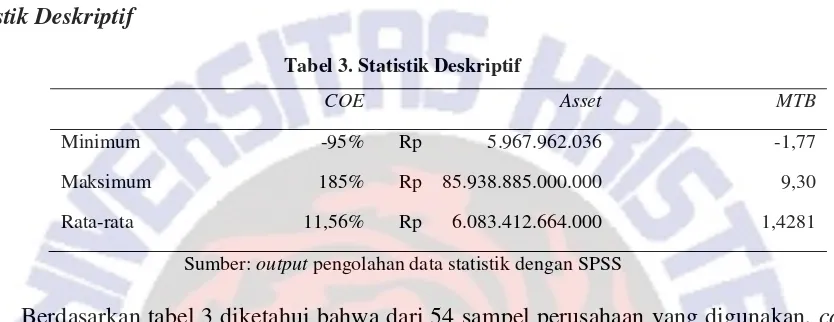

Berdasarkan tabel 3 diketahui bahwa dari 54 sampel perusahaan yang digunakan, cost of equity capital memiliki nilai terendah sebesar -95%, artinya perusahaan tidak mengeluarkan biaya atas pengembalian modal investasi dari investor tetapi mengalami kerugian sebesar -95% dari total investasi yang tanamkan oleh investor. Sedangkan nilai tertinggi dari cost of equity capital adalah sebesar 185% artinya perusahaan mengeluarkan biaya atas pengembalian investasi yang dilakukan sebesar 185% dari total modal yang ditanamkan oleh investor. Sedangkan rata-rata adalah sebesar 11,56% artinya perusahaan rata-rata mengeluarkan biaya sebesar 11,56% dari total modal yang ditanamkan oleh investor.

Selanjutnya total asset memiliki nilai terendah yaitu sebesar Rp 5.967.962.036, sedangkan nilai tertinggi total asset sebesar Rp 85.938.885.000.000 dan nilai rata-rata total asset sebesar Rp 6.083.412.664.000.

Selanjutnya Market to Book Ratio (MTB) memiliki nilai terendah sebesar -1,77 artinya nilai pasar ekuitas perusahaan dihargai lebih kecil yaitu -1,77 dikali nilai bukunya. Sedangkan tertinggi Market to Book Ratio (MTB) yaitu sebesar 9,30 artinya nilai pasar ekuitas perusahaan dihargai lebih besar yaitu 9,30 dikali nilai bukunya. Untuk nilai rata-rata Market to Book Ratio

11

Uji Regresi

Dalam penelitian ini menggunakan beberapa variabel, diantaranya variabel bebas yaitu

IFRS, variabel terikat yaitu cost of equity capital dan variabel kontrol yaitu total asset sebagai

proksi dari ukuran perusahaan, market to book ratio dan tahun. Total data yang digunakan masing-masing variabel dalam penelitian ini sebanyak 486. Namun karena adanya transformasi

data variabel menjadi Ln, maka data variabel yang digunakan untuk diolah adalah berkurang

menjadi 377 data.

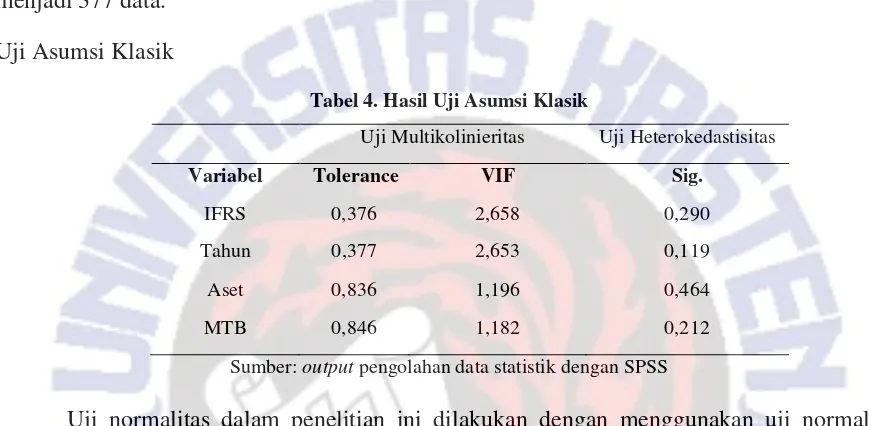

Uji Asumsi Klasik

Tabel 4. Hasil Uji Asumsi Klasik

Uji Multikolinieritas Uji Heterokedastisitas

Variabel Tolerance VIF Sig.

IFRS 0,376 2,658 0,290

Tahun 0,377 2,653 0,119

Aset 0,836 1,196 0,464

MTB 0,846 1,182 0,212

Sumber: output pengolahan data statistik dengan SPSS

Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji normalitas

kolmogorov dengan SPSS. Dikatakan berdistribusi normal jika data residual memiliki nilai

signifikan diatas 0,05 (Ghozali 2006). Berdasarkan hasil seperti yang ditunjukan oleh tabel 10,

dapat dilihat bahwa data residual memiliki nilai signifikan sebesar 0,200 artinya nilai signifikan

lebih besar dari 0,05 sehingga dapat disimpulkan bahwa semua data residual berdistribusi

normal.

Uji multikolinieritas dalam penelitian ini dilakukan dengan melihat nilai tolerance value

dan VIF masing-masing variabel. Kriteria pengujian pada uji multikolinieritas adalah jika nilai

tolerance value > 0,10 dan VIF < 10 maka tidak terjadi multikolinieritas (Ghozali 2006). Berdasarkan hasil seperti yang ditunjukan oleh tabel 4, diketahui bahwa semua variabel

memiliki nilai tolerance value > 0,10 dan VIF < 1, maka dapat disimpulkan tidak terjadi multikolinieritas diantara variabel bebas.

Uji autokorelasi dalam penelitian ini dilakukan dengan uji Durbin-Watson. Berdasarkan tabel Durbin-Watson, pada saat N= 377, K= 4 dengan α= 0,05 maka nilai dl= 1,81577 dan nilai du= 1,84758 sehingga nilai 4-du= 2,15242 dan nilai 4-dl= 2,18423. Nilai Durbin-Watson yang

12

Uji heterokedastisitas dalam penelitian ini dilakukan dengan uji glejser. Dikatakan tidak

terjadi heterokedastisitas jika nilai signifikan lebih dari 0,05 (Ghozali 2006). Berdasarkan hasil

seperti yang ditunjukan oleh tabel 4, diketahui bahwa semua variabel memiliki nilai diatas 0,05

maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

Hasil Uji Regresi

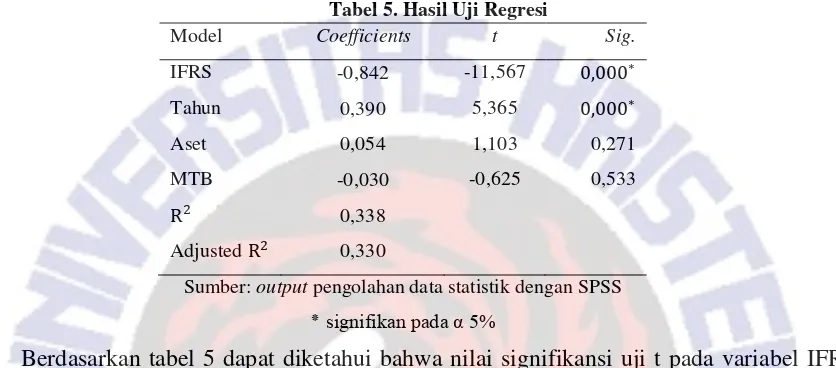

Tabel 5. Hasil Uji Regresi

Model Coefficients t Sig.

Sumber: output pengolahan data statistik dengan SPSS

٭signifikan pada α 5%

Berdasarkan tabel 5 dapat diketahui bahwa nilai signifikansi uji t pada variabel IFRS menunjukan bahwa variabel IFRS memiliki nilai koefisien sebesar -0,842 dengan tingkat signifikansi 0,000 lebih kecil dari tingkat signifikansi (α) = 5% atau 0,05 atau ternyata p-value

0,00 < 0,05. Hasil ini menunjukan bahwa IFRS berpengaruh negatif dan signifikan terhadap

13

Pembahasan

Hipotesis penelitian yang menyatakan bahwa konvergensi IFRS berpengaruh negatif terhadap cost of equity capital pada perusahaan yang sudah terdaftar di BEI secara statistik dapat diterima. Hasil pengujian hipotesis menunjukan bahwa taraf signifikansi bernilai lebih kecil dari 0,05. Dengan diterimanya hipotesis ini menunjukan bahwa konvergensi IFRS berpengaruh negatif terhadap cost of equity capital pada perusahaan yang sudah terdaftar di BEI.

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Houqe, Monem, dan Zijl (2016) yang membuktikan hubungan negatif yang signifikan secara statistik antara IFRS dan cost of equity capital. Demikian pula dengan penelitian yang dilakukan oleh Li (2010) bahwa IFRS memiliki hubungan negatif signifikan dengan cost of equity capital.

Pengadopsian IFRS terbukti berpengaruh negatif signifikan terhadap cost of equity capital, hal ini disebabkan karena dengan mengadopsi IFRS, kualitas informasi laporan keuangan mengalami peningkatan seperti hasil penelitian yang telah dilakukan oleh Edvandini, Subroto dan Saraswati (2014). Ketika kualitas informasi laporan keuangan mengalami pengingkatan, menyebabkan asimetri informasi mengalami penuruanan. Kualitas informasi laporan keuangan berbanding terbalik dengan asimetri informasi dimana semakin meningkatnya kualitas informasi laporan keuangan maka asimetri infromasi mengalami penurunan, hal ini sesuai dengan pernyataan Copeland dan Galai (1983) serta dibuktikan oleh penelitan dilakuakan oleh Edvandini, Subroto dan Saraswati (2014).

14

SIMPULAN DAN SARAN

Simpulan

Berdasarkan pembahasan maka hasil dari penelitian ini dapat disimpulkan bahwa IFRS terbukti berpengaruh negatif terhadap cost of equity capital. Dengan melakukan pengadopsian IFRS dapat menurunkan nilai cost of equity capital. Pengadopsian IFRS dapat meningkatkan kualitas informasi laporan keuangan dan membuat asimetri informasi berkurang sehingga menyebabkan risiko yang dihadapi investor juga berkurang. Risiko yang dihadapi investor berbanding terbalik dengan tingkat pengembalian yang diharapkan atau yang biasa kita kenal dengan high risk high return. Oleh karena itu pengadopsian IFRS terbukti menurunkan nilai

cost of equity capital perusahaan.

Implikasi

Secara teoretis manfaat dari penelitian ini dapat memperkuat penelitian sebelumnya sehingga diharapkan dapat memberikan gambaran dan pemahaman yang lebih mendalam mengenai pengaruh IFRS terhadap cost of equity capital. Bagi investor penelitian ini diharapkan dapat memberikan tambahan informasi bahwa dengan mengadopsi IFRS, cost of equity semakin menurun sehingga investor perlu memahami jika dikemudian hari terdapat perbedaan pengembalian investasi saham. Bagi perusahaan dapat memberikan manfaat sebagai tambahan referensi dalam mengevaluasi biaya modalnya. Bagi perusahaan dapat memberikan manfaat sebagai tambahan referensi dalam mengevaluasi biaya modalnya dan bagi perusahaan yang belum terdaftar di BEI bisa mempertimbangkan kembali untuk ikut mengadopsi IFRS dalam pembuatan laporan keuangannya sehingga bisa ikut bersaing secara global.

Saran

15

DAFTAR PUSTAKA

Aisyah, Siti, and Rohmawati Kusumaningtias. 2014. "Pengaruh Level of Disclosure terhadap Cost of Equity Capital dengan Variabel Kontrol Debt to Equity Ratio, Size, Beta dan Market to Book Value pada Index Kompas 100." Jurnal Akuntansi Aktual 2(4).

Ankarath, Nandakumar, Dr. T.P. Ghosh, Kalpesh J. Mehta, and Dr. Yass A. Alkafaji. 2012.

Memahami IFRS Standar Pelaporan Keuangan Internasional. Jakarta: Indeks.

Botosan, Christine A., and Marlene A. Plumlee. 2002. "A re-examination of disclosure level and the expected cost of equity capital." Journal of Accounting Research 40(1), 21-40. Copeland, Thomas E., and Galai. 1983. "Information Effects on the Bid-Ask Spread." The

Journal of Finance 38(5), pp. 1457-1469.

Edvandini, Levinda, Bambang Subroto, and Erwin Saraswati. 2014. "Telaah Kualitas Informasi Laporan Keuangan dan Asimetri Informasi Sebelum dan Sesudah Adopsi IFRS." Jurnal Akuntansi Multiparadigma 5(1).

Florou, Annita, and Urska Kosi. 2009. "The economic consequences of mandatory IFRS adoption for debt financing." Document de travail disponible a l adresse Internet suivante: http://ssrn.com/abstract 1508324.

Gamayuni, Rindu Rika. 2009. "Perkembangan Standar Akuntansi Keuangan Indonesia Menuju International Financing Reporting Standards." Journal Akuntansi dan Keuangan 14(2), pp. 153-166.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Houqe, Noor, Reza Monem, and Tony Van Zijl. 2015. "The economic consequences of IFRS Adoption: Evidence form New Zealand." Journal of International Accounting, Auditing and Taxation 27,pp.40-48.

Kartikahadi, Hans. 2010. Tinjauan Kritis Penerapan Standar Akuntansi. Jakarta: Ebar.

16

Li, Siqi. 2010. "Does mandatory adoption of International Financial Reporting Standards in the European Union reduce the cost of equity capital?" The accounting review 85(2), pp.607-636.

Mardiyah, Aida Ainul. 2002. "Pengaruh informasi asimetri dan disclosure terhadap cost of capital." The Indonesian Journal of Accounting Research 5(2).

Nuryatno, Muhammad, Nazmel Nazir, and Maya Rahmayanti. 2007. "Hubungan antara Pengungkapan, Informasi Asimetri, dan Biaya Modal." Jurnal Informasi, Perpajakan, Akuntansi dan Keuangan Publik 2(1).

Prof. Dr. H. Imam Ghozali, M.Com., Akt. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: BP Universitas Diponegoro.

Purba, Marisi P. 2010. IFRS, Konvergensi dan Kendala Aplikasinya di Indonesia. Yogyakarta: Graha Ilmu.

Sunarjanto, N. Agus, and L. Adisastra. 2008. "Pengujian Efisiensi Pasar Bentuk Setengah Kuat terhadap Peristiwa Pengumuman Dividen Tunai Menurun di BEI." Jurnal Keuangan dan Perbankan.

Tandelilin, Firdaus. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE. Tejowinoto, Joko. 2004. "Hubungan antara Pengungkapan, Informasi Asimetri, dan Biaya

Modal." Jurnal Akuntansi Mei, pp 81-97.

Utami, Wiwik. 2005. "Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas: ( studi pada Perusahaan Publik Sektor Manufaktur)." Simposium Nasional Akuntansi (SNA) h 100-116.

Utami, Wulan Dwi, Djoko Suhardjanto, and Sri Hartoko. 2012. "Investigasi dalam Konvergensi IFRS di Indonesia: Tingkat Kepatuhan Pengungkapan Wajib dan Kaitannya dengan Mekanisme Corporate Governance." Simposium Nasional Akuntansi XV Banjarmasin

17

Aset 486 Rp. 5.967.962.036,00 Rp. 85.938.885.000.000,00 Rp. 6.083.412.664.000.00

MTB 486 -1.77 9.30 1.4281

a. Predictors: (Constant), Ln_MTB, Tahun, Ln_Aset, IFRS

18

Normal Parametersa,b Mean .0000000

Std. Deviation .98797898

Most Extreme Differences Absolute .043

Positive .031

Negative -.043

Test Statistic .043

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Tabel 11: Uji Heterokedastisitas

19

b. Predictors: (Constant), Ln_MTB, Tahun, Ln_Aset, IFRS

20

Tabel 13: Daftar nama perusahaan yang dijadikan sampel dalam penelitian

No Kode Nama Perusahaan No Kode Nama Perusahaan 11 DVLA PT. Darya-Varia Laboratoria Tbk. 38 RICY PT. Ricky Putra Globalindo

Tbk.

12 EKAD PT. Ekadharma International Tbk. 39 RMBA PT. Bentoel Internasional Investama Tbk. 18 HDTX PT. Panasia Indo Resources Tbk. 45 SMSM PT. Selamat Sempurna Tbk. 19 HMSP PT. Hanjaya Mandala Sampoerna

Tbk. 46 SPMA PT. Suparma Tbk.

20 IGAR PT. Champion Pacific Indonesia

Tbk. 47 SSTM

PT. Sunson Textile Manufacturer Tbk. 21 IMAS PT. Indomobil Sukses

Internasional Tbk. 48 STTP PT. Siantar Top Tbk.

22 INAF PT. Indofarma Tbk. 49 TCID PT. Mandom Indonesia Tbk. 23 INDF PT. Indofood Sukses Makmur

Tbk. 50 TRST PT. Trias Sentosa Tbk.

24 INRU PT. Toba Pulp Lestari Tbk. 51 TSPC PT. Tempo Scan Pacific Tbk. 25 INTP PT. Indocement Tunggal Prakarsa

Tbk. 52 ULTJ

PT. Ultrajaya Milk Industry & Trading Company Tbk. 26 JECC PT. Jembo Cable Company Tbk. 53 UNIC PT. Unggul Indah Cahaya

Tbk.

21

Tabel 14: Data mentah perhitungan data