BAB I PENDAHULUAN 1.1 Latar Belakang

Maraknya perkembangan harga saham di pasar modal kita beberapa saat terakhir ini telah mendorong banyaknya calon investor yang ingin lebih mengetahui saham-saham yang prospektif untuk dibeli. Untuk keperluan tersebut maka dibutuhkan suatu pemahaman yang mendalam mengenai harga saham itu sendiri dan faktor-faktor yang mempengaruhi pergerakannya. Penilaian harga saham suatu perusahaan dalam kaitannya untuk melakukan investasi pada dasarnya dapat dilakukan dengan menggunakan analisis teknikal dan analisis fundamental.

Analisis teknikal pada dasarnya dilakukan dengan cara melihat pergerakan saham dari waktu ke waktu dengan menggunakan grafik, sedangkan analisis fundamental merupakan analisis yang lebih didasarkan pada nilai (value) dari perusahaan yang bersangkutan.

Di antara metode fundamental yang sering digunakan menganalisa saham antara lain:

1. Value.

Tujuan dari penganut “resep ini adalah membeli saham dengan diskon‟ sebesar mungkin dari nilai intrinsic atau mencari saham yang nilainya lebih dari yang mereka bayarkan. Dengan analogi lain seperti mencari dan membeli sebuah mobil dengan harga murah dari harga semestinya di pasaran untuk keesokan harinya dijual dengan harga yang lebih tinggi (wajar).

Bagi value investor, mereka biasa melihat ukuran seperti: o Price/Earning Ratio (PER)

o Dividend Yield o Book value per share

2. Growth.

Bagi pemegang resep ini mencari saham berarti mencari perusahaan dengan pertumbuhan penjualan dan keuntungan yang tinggi. Mereka menganalisa kualitas dari usaha yang dijalankan dan pertumbuhan sebelum memutuskan untuk melakukan investasi.

3. Income

Walaupun saat sekarang kebanyakan investor membeli saham mengharapkan capital gain akan tetapi beberapa investor membeli saham dengan mengharapkan dividen yang dibayarkan. Biasanya saham yang cocok kriteria ini adalah saham yang berada pada industri yang sudah matang dengan pertumbuhan lambat tetapi membayarkan dividen payout yang tinggi.

4. GRAP

Merupakan resep yang dipopulerkan sang koki “John Irving” pada buku “The World According to GARP”. GARP singkatan dari growth at reasonable price. GARP menggabungkan resep growth dan value, dan mencari perusahaan dengan pertumbuhan tinggi dan harga pasar dibawah nilai intrinsik. Pendekatan yang sering dipakai GARP adalah membeli saham ketika P/E ratio lebih rendah dari pertumbuhan earning per share (laba per saham) dimasa mendatang.

5. Quality

Selain memakai pendekatan gabungan yang menilai kualitas fundamental perusahaan pendekatan ini juga menilai kualitas dan integritas manajemen sebelum membeli suatu saham.

1.2 Rumusan Masalah

Permasalahan yang akan dibahas dalam makalah ini adalah penggunaan analisis fundamental, terutama berdasarkan nilai intrinsik saham untuk menentukan pergerakan harga saham perusahaan sebagai dasar pengambilan keputusan investasi pada saham PT Telekomunikasi Indonesia Tbk.

1.3 Manfaat

Penelitian ini diharapkan dapat memberikan kegunaan, antara lain: 1. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi tentang struktur modal perusahaan, sehingga dapat menjadi pertimbangan dalam pengambilan keputusan investasi di perusahaan.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan pengetahuan bagi perusahaan tentang struktur modal sehingga dapat meminimumkan biaya penggunaan modal rata-rata sehingga dapat meningkatkan laba di masa mendatang dalam perencanaan pengelolaan dana.

3. Bagi Akademisi

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

1. Analisis Fundamental

Analisis factor fundamental didasarkan pada laporan keuangan perusahaan yang dapat dianalisis melalui analisis rasio-rasio keuangan dan ukuran-ukuran lainnya seperti cash flow untuk mengukur kinerja keuangan perusahaan.

Analisis fundamental merupakan suatu teknik analisis yang beranggapan bahwa setiap saham mempunyai nilai intrinsic (intrinsic value), atau nilai yang tepat sebagaimana yang diperkirakan oleh investor, yang merupakan fungsi gabungan variable perusahaan baik dalam menghasilkan pengembalian (return) yang diharapkan maupun risiko yang mungkin timbul.

Dalam analisa fundamental, cukup banyak analisa rasio-rasio yang dipergunakan. Salah satu rasio yang paling favorit dipergunakan adalah rasio harga dengan laba bersih (price earning ratio - PER). PER menjadi favorit karena cukup mudah dipahami oleh investor maupun calon investor. PER merupakan bagian dari rasio pasar dimana sudut pandang rasio pasar ini lebih banyak pada sudut pandang investor dan juga merupakan ukuran untuk menentukan bagaimana pasar member nilai/harga pada suatu perusahan.

Jones (1991) menyatakan pendekatan fundamental yang dapat digunakan untuk penilaian saham adalah:

1. Present Value Approach,

Pendekatan ini digunakan dalam memperkirakan nilai saham dengan cara mengkapitalisasi income dan nilai sekarang (present value) dari arus kas di masa yang akan datang. Dalam pasar efisien, nilai saham ditentukan atas dasar arus kas yang diharapkan dan tidak akan sberpengaruh pada nilai saham yang beredar di pasar.

2. Price Earning Ratio Approach,

rasio pengukuran yang paling komprehensif tentang prestasi perusahaan karena rasio penilaian tersebut mencerminkan perpaduan antara pengaruh rasio risiko (rasio likuiditas dan rasio leverage) dan rasio pengembalian (rasio aktivitas dan rasio profitabilitas).

3. Price to book value,

Pendekatan ini menghitung antara harga saham dengan nilai buku dari kekayaan perusahaan yang menerbitkan saham berdasarkan data yang terdapat di dalam neraca

4. Sales to price ratio,

Pendekatan ini dihitung dari perbandingan antara penjualan dari perusahaan dengan total nilai pasar saham.

2. Analisis Rasio Keuangan a. Pengertian Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain (Munawir,2000:54).

Rasio sebenarnya hanyalah alat yang dinyatakan dalam aritmathical terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam data financial (Bambang Riyanto, 2001:329).

Financial ratio analysis ini dapat dibagi atas dua jenis berdasarkan variate yang digunakan dalam analisa (Robert Ang, 1997:18.23), yaitu:

a) Unvariate Ratio Analysis

Unvariate ratio analysis merupakan analisa rasio keuangan yang menggunakan satu variate didalam melakukan analisa (profit margin ratio, return on assets, return on equity, dan sebagainya)

b) Multivariate Ratio Analysis

Multivariate ratio analysis merupakan rasio keuangan yang menggunakan lebih dari satu variate didalam melakukan analisa (alman s z -score, zeta score,‟ dan sebagainya). Penganalisa finansial dalam mengadakan analisa rasio finansial pada dasarnya dapat melakukannya dengan dua macam pembanding (Bambang Riyanto, 2001:329), yaitu:

1) Membandingkan rasio sekarang (present ratio) dengan rasio-rasio dari waktu yang lalu (ratio historis) atau dengan rasio-rasio yang diperkirakan untuk waktu-waktu yang akan dating dari perusahaan yang sama.

2) Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan/company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/rasio rata-rata/rasio standard) untuk waktu yang sama.

b. Penggolongan Ratio

Untuk menganalisis laporan keuangan tersebut diperlukan suatu alat analisis yaitu rasio keuangan. Menurut Munawir (2000:68), angka rasio dapat dibedakan menjadi tiga menurut sumber datanya, antara lain:

a) Rasio-rasio neraca (balance sheet ratio)

b) Rasio-rasio Laporan laba rugi (income statement ratio)

yaitu angka-angka rasio yang dalam penyusunannya semua datanya diambil dari Laporan laba rugi (misalnya: gross profit margin, net operating margin, operating ratio, dan sebagainya).

c) Rasio-rasio antar laporan (interstatement ratio)

Rasio-rasio antar laporan (interstatement ratio) ialah semua angka rasio yang penyusunan datanya berasal dari neraca dan data lainnya dari laporan laba rugi (misalnya: inventory turnover, account receivable turnover, sales to fixed assets, dan sebagainya) .

Sedangkan menurut Robert Ang (1997:18.23-18.38) rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu:

a) Rasio Likuiditas (Liquidity Ratios)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk memenuhi obligasi (kewajiban) yang jatuh tempo. Rasio likuiditas ini terdiri dari: current ratio (rasio lancar), quick ratio, dan net working capital.

b) Rasio Aktivitas (Activity Ratios)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam memanfaatkan harta-harta yang dimilikinya. Rasio aktivitas ini terdiri dari : total asset turnover, fixed asset turnover, accounts receivable turnover, inventory turnover, average collection p eriod (day s sales inaccounts receivable) dan day s sales in‟ ‟ inventory.

c) Rasio Rentabilitas/Profitabilitas (Profitability Ratios)

d) Rasio Solvabilitas (Solvency Ratios)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini juga disebut leverage ratios, karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman (debt) untuk memperoleh keuntungan. Rasio leverage ini terdiri dari: debt ratio, debt to equity ratio, long-term debt to equity ratio, long-term debt to capitalization ratio, times interest earned, cash flow interest coverage, cash flow to net income, dan cash return on sales.

e) Rasio Pasar (Market Ratios)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham. Rasio pasar ini terdiri dari: dividend yield, dividend per share, earning per share, dividend payout ratio, price earning ratio, book value per share, dan price to book value.

Dari rasio-rasio tersebut, yang berkaitan langsung dengan kepentingan analisis kinerja perusahaan dalam penelitian ini meliputi:

a) Current Rasio

Current Rasio merupakan perbandingan antara aktiva lancar dengan hutang. Menurut Sawir (2001) Current Rasio yang rendah biasanya dianggap menunjukkan terjadi masalah dalam likuiditas.

b) Debt to Equity Ratio

c) Inventory Turnover

Rasio aktivitas yang cukup populer untuk menilai operasional yang memperlihatkan seberapa baiknya manajemen mengontrol modal yang ada pada persediaan adalah Inventory Turnover. Semakin besar rasio inventory turnover berarti semakin baik, tetapi rasio inventory turnover yang terlalu tinggi dapat berarti perusahaan kekurangan persediaan yang cukup sehingga mengecewakan para pelanggannya (Robbert Ang, 1997).

d) Return On Equity

BAB III PEMBAHASAN

3.1 Profil Perusahaan

Telkom merupakan kelanjutan dari bagian suatau badan usaha bernama Post-en- Telegraaafdienst yang didirikan dengan Staatsblad No.52 tahun 1884. Berdasarkan Staatsblaad No.395 tahun 1906, Pemerintah Hindia Belanda mengambil alih pemilikan harta kekayaan (aset) Post-en Telegraafdienst serta mengubah namanya menjadi Post, Telegraaf en Telefoondienst atau disebut juga PTT-Dienst. Pada tahun 1931, PPT-Dienst ditetapkan sebagai Perusahaan Negara berdasrkan Staatsblad No.419 tahun 1972 tentang Indonesische Bedrijvenwet (I.B.W., Undang-Undang Perusahaan Negara). Selanjutnya pada tahun 1960, Pemerintah Republik Indonesia mengeluarkan Peraturan Pemerintah Pengganti Undang-Undang (Perpu) No.19 tahun 1960, tentang persyaratan suatu Perusahaan Negara dan PTT-Dienst memenuhi syarat untuk tetap menjadi suatu Perusahaan Negara (PN). Dalam Peraturan Pemerintah No. 240 tahun 1961 tentang Pendirian Perusahaan Negara Pos dan Telekomunikasi diseutkan bahwa Perusahaan Negara sebagaimana dimaksud dalam Pasal 2 I.B.W. dilebur kedalam Perusahaan negara Pos dan Telekomunikasi (PN Pos dan Telekomunikasi).

Sejalan dengan pesatnya perkembangan lapangan usaha PN Pos dan Telekomunikasi, maka pada tahun 1965 Pemerintah memendang perlu untuk membagi PN Pos dan Telekomunikasi menjadi 2 Perusahaan Negara yang berdiri sendiri. Berdasrkan Peraturan Pemerintah No.29 than 1965 tentang Pendirian Perusahaan Negara Pos dan Giro didirikan Perusahaan Negara Pos dan Giro (PN Pos dan Giro) dan berdasarkan Peraturan Pemerintah No.30 tahun 1965 tentang Pendirian Perusahaan Negara Telekomunikasi didirikan Perusahaan Negara Telekomunikasi (PN Telekomunikasi).

Perusahaan Umum (Perum) dengan nama Perusahaan Umum telekomunikasi (PERUMTEL), yang merupakan badan usaha tunggal penyelenggara jasa telekomunikasi untuk umum, baik hubungan telekomunikasi dalam negeri maupun luar negeri.

Pada akhir tahun 1980, Pemerintah mengambil kebijakan bahwa Negara Republik Indonesia membeli seluruh saham PT Indonesian Satellite Corporation (Indosat) dari American Cable & Radio Corporation, suatu perusahaan yang didirkian berdasarkan peraturan perundangan negara bagian Delaware, Amerika Serikat. Setalah seluruh saham American Cable & Radio Corporation dalam Indosat dibeli oleh Negara Republik Indonesia, Indosat yang semula merupakan suatu Perseroan Terbatas yang didirikan menurut dan berdasarkan peraturan perundang-undangan Republik Indonesia khususnya dalam rangka Undang-Undang Penanaman Modal Asing, diubah statusnya menjadi suatu Badan Usaha Milik Negara (BUMN) berbentuk Perusahaan Perseroan (Persero).

3.2 Struktur Anak Perusahaan

1. Anak Perusahaan dengan kepemilikan langsung lebih dari 50% 1) PT Telekomunikasi Selular ("Telkomsel")

2) PT Multimedia Nusantara ("Metra")

3) PT Telekomunikasi Indonesia International ("TII" atau "Telin") 4) PT Pramindo Ikat Nusantara ("Pramindo")

5) PT Infomedia Nusantara ("Infomedia")

6) PT Dayamitra Telekomunikasi ("Dayamitra" atau"Mitratel") 7) PT Indonusa Telemedia ("Indonusa")

8) PT Graha Sarana Duta ("GSD")

9) PT Napsindo Primatel Internasional ("Napsindo")

2) PT Citra Sari Makmur ("CSM") 3) PT Pasifik Satelit Nusantara ("PSN")

3. Anak Perusahaan dengan kepemilikan langsung kurang dari 20% 1) PT Batam Bintan Telekomunikasi ("BBT")

2) PT Pembangunan Telekomunikasi Indonesia ("Bangtelindo") 4. Anak Perusahaan dengan kepemilikan tidak langsung

1) PT Metranet ("Metra-Net")

2) PT Sigma Cipta Caraka ("Sigma")

3) PT Telekomunikasi Indonesia International Pte Ltd 4) Telkomsel Finance B.V ("TFBV")

5) PT Telekomunikasi Indonesia International (Hong Kong) Ltd 6) PT Administrasi Medika ("AdMedika")

7) PT Balebat Dedikasi Prima ("Balebat")

8) Telekomunikasi Selular Finance Limited ("TSFL") 9) PT Finnet Indonesia ("Finnet")

10) PT Melon Indonesia ("Melon") 11) Scicom ("MSC") Bhd

3.3 Komposisi Pemegang Saham

Modal dasar Perseroan terdiri dari 1 lembar saham Seri A Dwiwarna, dan 399.999.999.999 saham Seri B (saham biasa). Modal dasar ditempatkan dan disetor penuh 100.799.996.400, terdiri dari satu saham Seri A Dwiwarna dan 100.799.996.399 saham Seri B.

Satu lembar saham Seri A Dwiwarna tersebut merupakan milik Pemerintah Republik Indonesia (“Pemerintah”) sehingga Pemerintah memiliki hak suara istimewa dan hak untuk memveto pengajuan, pengangkatan dan pemberhentian Direksi atau Dewan Komisaris, penerbitan saham baru dan perubahan Anggaran Dasar Perusahaan, termasuk perubahan untuk menggabungkan atau membubarkan PT Telkom sebelum masa berlakunya berakhir, menambah atau mengurangi modal dasar dan mengurangi saham yang dipesan (subscribed capital).

hak-hak yang terkait dengan saham Dwiwarna hanya dapat diubah melalui perubahan Anggaran Dasar, yang mungkin akan diveto oleh Pemerintah.

Pemegang Saham Telkom pada tanggal 31 Desember 2013

Dimuat pada tanggal 24 Maret, 2014

3.4 Analisis Fundamental

Analisis fundamental digunakan untuk mengidentifikasi perkembangan dan trend perusahaan, mengevaluasi tingkat efisiensi perusahaan dan memperoleh gambaran secara umum karakteristik operasi sebuah perusahaan.

Dalam kasus telkom dan indosat, peneliti akan menggunakan analisis fundamental dengan menggunakan rasio keuangan dan analisis beta. Rasio keuangan yang digunakan, yaitu :

1. Liquidity Ratio,

yaitu rasio untuk mengukur efektivitas operasi perusahaan dalam memanfaatkan sumber – sumber dana yang ada. Ratio – ratio aktivitas dinyatakan sebagai perbandingan antara penjualan dengan berbagai aktiva pendukung terjadinya penjualan.

1) Average Collection Period, yaitu ukuran efektivitas penagihan piutang.

Average Collection Period = A/R Sales

2) Inventory Turnover, yaitu persediaan ditentukan secara rata – rata

Inventroy Turnover = InventorySales

3. Profitability Ratio,

yaitu ratio untuk mengukur efektivitas operasi perusahaan dalam menghasilkan keuntungan. Profitability ratio yang digunakan adalah return on total asset.

1) Return on total asset, yaitu ratio yang mengukur seberapa efektif perusahaan memanfaatkan sumber ekonomi yang ada untuk menciptakan laba.

2) Return on Equity, yaitu ratio yang mengukur seberapa efektif perusahaan memanfaatkan quity yang adauntuk menciptakan laba.

Return on Equity = Net IncomeCommon Equity

3) Net Profit Margin, yaitu untuk menghitung perbandingan laba bersih dengan penjualan.

Net Profit Margin = Net Income Sales

Berikut ini adalahhasil ratiokeuanganPT Telkom Tbk:

Ratio 2012 2013

1 2 (%) 3(%)

Current ratio 108.95 83.64

Equitytototal assets 34.75 36.7 Equitytototal liabilities 112.17 124.57 Fixed assets tototalequity 203.97 215.75 Total liabilities tototalassets 30.97 29.47 Total liabilitiestototal equity 89.14 80.27 Netincometosales 48.44 21.88 Salestototalassets 36.97 43.38 Returnonassets(ROA) 17.91 9.49 ReturnonEquity(ROE) 51.55 25.86

Inventoryturnover 67.81 107.63 Averagecollectionperiod (day) 49.78 43.94

Tabel 1. Financial Ratiofor 2012& 2013

2012 2013

Deviden yang dibayarkan 1,767,489,000,000.00 1,225,844,000,000.00

Deviden Per Lembar 175.35 121.61

Deviden Payout Ratio (DPR)* 0.23 0.28

b (Payback Ratio)** 0.77 0.72

Equity 14,682,869,000,000.00 16,907,807,000,000.00

Return on Equity (ROE)*** 51.55% 25.86%

Growth**** 0.40 0.19

k (required return)***** 0.22

Tabel 2. Analisis Saham PT Telkom Berdasarkan Devidend Discount Model

Ket :

* DPR = Deviden yang dibayarkan/Laba Bersih

** b =1 - DPR

*** ROE = Net Income/Common Equity **** k = rf + b (rm – rf)

Dimana :

rf dari SBI thn 2013= 8.48%

rpremium = suku bunga+risk country di Indonesia rpremium = 8.48% + 6.42% (2013)

Untuk menghitung nilai intrinsic dari saham PT Telkom adalah sebagai berikut :

Data yang diperoleh dari analisis saham PT Telkom yaitu : Do = 175.35

k = 0.2210 g1 = 0.3951 g2 = 0.1861

Ditanyakan : Nilai intrinsic PT Telkom? Jawab :

Rumus : D1 = Do (1+g) D2 = D1(1+g) P2 = D2/k-g

Vo = D1/(1+g) + (D2+P2)/(1+g)2

D1 = Do (1+g1) P2 = D2/k-g2

D1 = 175.35 (1+0.3951) P2 = 290.15/0.2210-0.1861

= 244.63 = 8313.75

D2 = D1 (1+g2)

D2 = 244.63 (1+0.1861) =290.15

Vo = D1/(1+k) + (D2+P2)/(1+k)2

Jika dilihat dari hasil perhitungan diatas, harga wajar saham PT Telkom berada dibawah harga pasar yang berlaku saat ini yaitu sebesar Rp.11,950. Berarti saham PT Telkom saat ini berada dalam kondisi Overvalued, atau dapat diartikan juga harga pasar saham perusahaan tersebut sangat mahal.

Harga pasar saham PT Telkom dibandingkan dengan harga wajarnya yang diperoleh dengan menggunakan metode DDM harga pasarnya berada jauh diatas harga wajar. Ini dikarenakan dalam proses menghitung harga wajar saham dengan menggunakan metode DDM didalamnya terdapat variabel k atau ks (required rate of return). k disini mencerminkan tingkat imbal-hasil yang kita inginkan setelah diakumulasikan dengan resiko-resiko pasar yang ada saat ini. Nilai k diperoleh dari penjumlahan resiko-resiko pasar ditambah dengan tingkat suku bunga yang ditetapkan oleh Bank Indonesia. Nilai k untuk indonesia saat ini sangat tinggi. Sehingga ini akan berpengaruh terhadap jarak/selisih antara nilai k dan g (dividen growth). Semakin besar jarak/selisih nilai k dan g maka akan semakin rendah harga wajar yang diperoleh. Dan semakin kecil jarak/selisih antara nilai k dan g maka akan semakin tinggi harga yang diperoleh. Selain karena hal tersebut, alasan lain yang menyebabkan harga pasar saham berada jauh diatas harga normal jika dihitung dengan kedua metode tersebut, karena PT Telkom selalu membagikan dividen selama lima tahun terakhir.

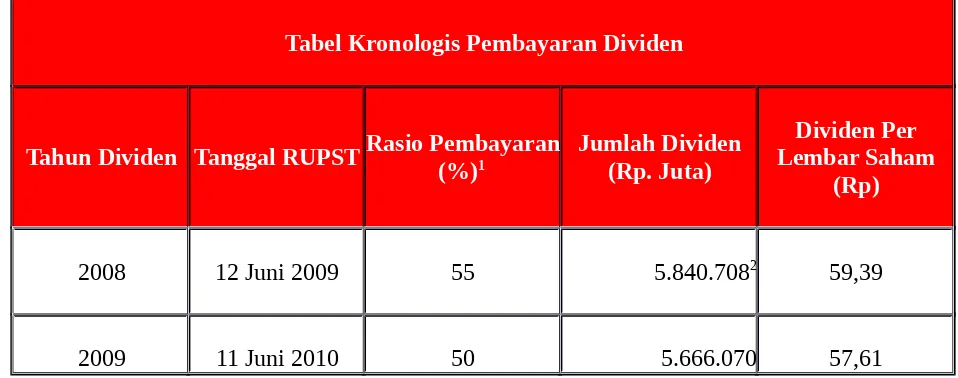

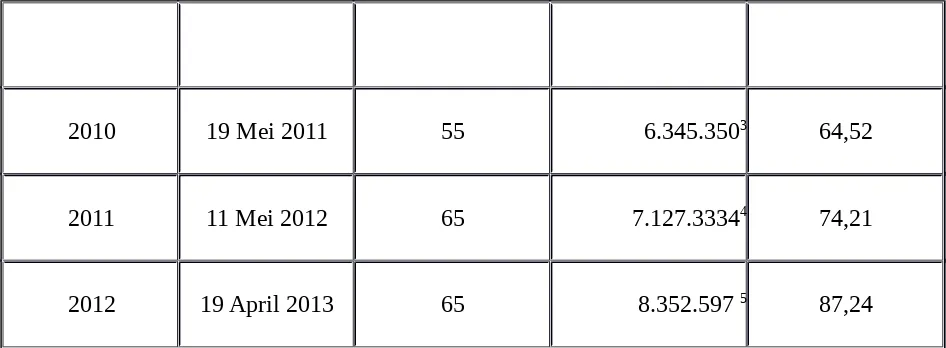

Tabel Kronologis Pembayaran Dividen

Tahun Dividen Tanggal RUPSTRasio Pembayaran(%)1 Jumlah Dividen(Rp. Juta)

Dividen Per Lembar Saham

(Rp)

2008 12 Juni 2009 55 5.840.7082 59,39

2010 19 Mei 2011 55 6.345.3503 64,52

2011 11 Mei 2012 65 7.127.33344 74,21

2012 19 April 2013 65 8.352.597 5 87,24

Ket.

1. Rasio pembayaran merupakan persentase laba yang dapat diatribusikan kepada pemilik entitas induk yang dibayar ke pemegang saham sebagai dividen

2. Termasuk dividen tunai interim yang dibayarkan pada bulan Desember 2009 sejumlah Rp524.190 juta

3. Termasuk dividen tunai interim yang dibayarkan pada bulan Desember 2010 dan Januari 2011 masing-masing sejumlah Rp276.072 juta dan Rp250.085 juta.

4. Terdiri dari dividen tunai sebesar sejumlah Rp6.030,8 juta dan dividen tunai spesial sebesar sejumlah Rp1.096,5 juta.

5. Terdiri dari dividen tunai sebesar sejumlah Rp7.067,6 juta dan dividen tunai spesial sebesar sejumlah Rp1.285,0 juta

3.6 Dampak Valuasi Saham

Menuurut Parahita (2008) dalam dunia investasi, investor dibedakan menjadi tiga yaitu investor yang menyukai resiko (risk taker), investor yang tidak menyukai resiko (risk averter) dan investor yang selalu mencari penyandang dana (netral). Berkaitan dengan hal tersebut, hasil dari analisis valuasi saham dapat menjadi informasi yang sangat penting bagi investor sebelum mengambil keputusan investasi. Investor yang dimaksud disini adalah jenis investor yang tidak menyukai resiko (risk averter). Karena investor jenis ini akan selalu mencari cara untuk meminimalisasi resiko yang bisa timbul pada investasi dalam bentuk saham.

BAB IV PENUTUP

4.1 Kesimpulan

Berdasarkan analisa peneliti, harga saham PT Telkom adalah Rp. 11.950. Jika harga pasar lebih besar dari intrinsic value maka overvalue sehingga saham tersebut sebaiknya dijual dan jika harga pasar lebih kecil dari intrinsic value maka undervalue sehingga saham tersebut di beli.

Berdasarkan analisa diatas, intrinsic value PT Telkom sebesar Rp 5974.77 lebih kecil dari harga pasar saham tersebut yang berarti posisi saham PT Telkom adalah Overvalue. Jika harga pasar lebih besar dari intrinsic value maka overvalue sehingga saham tersebut sebaiknya dijual dan jika harga pasar lebih kecil dari intrinsic value maka undervalue sehingga saham tersebut di beli. Maka, jika peneliti menjadi investor tidak akan membeli saham tersebut melainkan akan menjual saham PT Telkom jika peneliti memiliki saham tersebut.

4.2 Saran

Karena adanya keterbatasan pada penelitian ini maka untuk penelitian selanjutnya sebaiknya :

1. Pada penelitian ini hanya menggunakan metode DDM. Disarankan untuk penelitian selanjutnya dapat menggunakan metode yang lain seperti metode, PBVratio, CAPM, abnormal Earning dan P/E ratio dengan tujuan untuk melengkapi penelitian sebelumnya, sehingga secara keseluruhan dapat menggambarkan keadaan yang sebenarnya.

3. Dalam penelitian ini penulis hanya melakukan analisis laporan keuangan periode 2 tahun sebelumnya. Disarankan untuk penelitian berikutnya dapat melakukan fore casting terhadap tahun-tahun yang akan datang.