BAB I

PENDAHULUAN

1.1 Latar Belakang

Memasuki era globalisasi dan pasar bebas, persaingan atau kompetisi usaha diantara perusahaan-perusahaan yang ada semakin ketat. Kondisi demikian menuntut setiap perusahaan untuk selalu mengembangkan strateginya agar dapat bertahan hidup, berkembang dan bersaing dalam menjalankan tujuan bisnis. Salah satu usaha untuk menjadi perusahaan yang besar dan kuat adalah melalui proses ekspansi, yaitu salah satunya dengan pengambilalihan usaha berupa akuisisi.

Menurut Pardede (2011:629) pengambilalihan perusahaan lain dilakukan dengan alasan utama yaitu untuk mendapatkan sinergi. Sinergi berarti bahwa manfaat yang diberikan oleh perusahaan-perusahaan yang melakukan akuisisi lebih besar dari penjumlahan manfaat yang diberikan oleh masing-masing perusahaan sebelum akuisisi. Berdasarkan objek yang diakuisisi dapat diklasifikasikan menjadi dua yaitu akuisisi saham dan akuisisi aset,

Akuisisi merupakan pengambilalihan (takeover) sebagian atau keseluruhan saham perusahaan lain sehingga perusahaan pengambilalih mempunyai hak kontrol atas perusahaan target. Perusahaan melakukan akuisisi harapannya agar kinerja keuangan perusahaan dapat meningkat.

Selain dari beberapa motif sebelumnya, Sinuraya (1999:180-181) juga mengemukakan alasan-alasan dilakukannya akuisisi yaitu untuk bisa beroperasi dengan lebih ekonomis, memperoleh manajemen yang lebih baik, penghematan pajak yang belum dimanfaatkan, dan untuk memanfaatkan dana yang mengganggur. Alasan-alasan tersebut mungkin tidak mutually exclusive tetapi dipertimbangkan bersama-sama.

Di Indonesia akuisisi semakin banyak dilakukan seiring dengan majunya pasar modal. Pada dasarnya akuisisi adalah suatu fenomena tersendiri yang dikenal dan berkembang bukan hanya di Indonesia, tapi hampir seluruh belahan dunia sejalan dengan berkembangnya dunia bisnis.

Menurut Dharmasetya dan Sulaimin (2002) motivasi yang melatarbelakangi perusahaan melakukan akuisisi tertuang dalam beberapa teori, antara lain:

1. Teori Efisiensi 2. Teori Diversifikasi 3. Teori Kekuatan Pasar 4. Teori Keuntungan Pajak 5. Teori Undervaluation 6. Teori Prestise

Perhitungan kinerja keuangan tersebut dapat dilakukan dengan melihat rasio-rasio keuangan. Rasio keuangan tersebut antara lain yaitu return on investment, return on equity, debt to equity ratio, total asset turnover, dan current ratio. Perubahan-perubahan yang terjadi setelah perusahaan melakukan akuisisi biasanya akan tampak pada kinerja keuangan perusahaan.

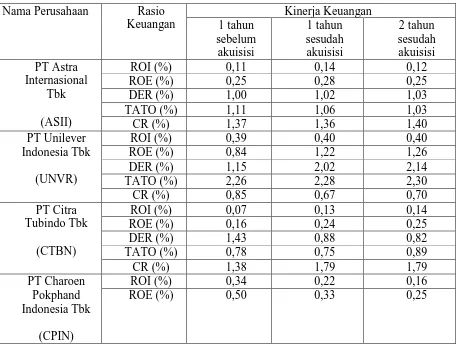

Tabel 1.1

Perubahan Kinerja Keuangan Perusahaan Publik Sebelum dan Sesudah Akusisi

Dari Tabel 1.1 dapat dilihat bahwa beberapa perusahaan yang melakukan akuisisi dari tahun 2010-2011 mengalami perbedaan kinerja keuangan yang dapat dilihat dari rasio-rasio keuangannya.

Terjadi perubahan yang tidak merata pada perusahaan sebelum maupun sesudah akuisisi pada rasio-rasio keuangan yang diproksikan dengan ROI, ROE, DER, TATO, dan CR. Beberapa perusahaan sesudah akuisisi ada yang mengalami peningkatan pada rasio-rasio keuangannya, tetapi ada pula yang mengalami penurunan.Untuk Return on Investment (ROI), perusahaan yang mengalami peningkatan adalah UNVR dan CTBN, sedangkan yang mengalami penurunan adalah ASII dan CPIN. Untuk Return on Equity (ROE), perusahaan yang mengalami peningkatan adalah UNVR dan CTBN, sedangkan yang mengalami penurunan adalah ASII dan CPIN. Untuk Debt to Equity Ratio (DER), perusahaan yang mengalami peningkatan adalah ASII, UNVR dan CPIN, sedangkan yang mengalami penurunanan adalah CTBN. Untuk Total Asset Turn Over (TATO), perusahaan yang mengalami peningkatan adalah UNVR dan CPIN, sedangkan yang mengalami penurunan adalah ASII dan CTBN. Untuk Current Ratio (CR), perusahaan yang mengalami peningkatan adalah CTBN dan CPIN, sedangkan yang mengalami penurunanan adalah ASII dan UNVR.

Abnormal return sesudah pengumuman merger dan akuisisi bernilai negatif, sedangkan abnormal return sebelum pengumuman merger dan akuisisi bernilai positif. Artinya kinerja perusahaan dari sisi kinerja saham mengalami penurunan setelah pengumuman merger dan akuisisi.

Helga dan Salamun (2006) melakukan penelitian pada 30 sampel perusahaan go public yang melakukan merger dan akuisisi selama tahun 2000-2002 untuk mengetahui apakah peristiwa merger dan akuisisi berpengaruh terhadap pengambilan keputusan ekonomi. Hasil penelitian menunjukkan bahwa aktivitas merger dan akuisisi yang dilakukan perusahaan yang sudah go public tidak berpengaruh secara signifikan terhadap pengumuman merger dan akuisisi. Dari penelitian ini juga dapat disimpulkan bahwa secara kumulatif peristiwa merger dan akuisisi tidak menciptakan peningkatan kemakmuran bagi pemegang saham perusahaan pengakuisisi yang diukur dengan abnormal return.

Berdasarkan hasil yang telah dikemukakan sebelumnya, maka penulis mengambil judul “Analisis Kinerja Perusahaan Publik di Indonesia yang melakukan akuisisi”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya masalah penelitian dapat dirumuskan sebagai berikut:

1. Apakah faktor-faktor yang menyebabkan perusahaan manufaktur melakukan akuisisi?

2. Apakah faktor-faktor yang menentukan keberhasilan perusahaan manufaktur melakukan akuisisi?

3. Apakah terdapat perbedaan kinerja keuangan perusahaan manufaktur sebelum dan sesudah akusisi?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini dilaksanakan adalah sebagai berikut:

1. Untuk mengetahui faktor-faktor yang menyebabkan perusahaan manufaktur melakukan akuisisi.

2. Untuk mengetahui faktor-faktor yang menetukan keberhasilan perusahaan manufaktur melakukan akuisisi

3. Untuk menganalisis apakah terdapat perbedaan kinerja keuangan

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi perusahaan

Sebagai bahan pertimbangan dalam hal pengambilan keputusan akusisi, sehingga strategi perusahaan yang diambil menjadi lebih efektif dan efisien.

2. Bagi peneliti selanjutnya

Sebagai bahan refrensi dan sumber informasi untuk melakukan penelitian selanjutnya.

3. Bagi investor