8 BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Pada penelitian ini didasarkan pada penelitian yang sudah dilakukan sebelumnya.

1. Penelitian Made Wiradharma S, Gede Adi Y dan Anantawikrama Tungga A (2014)

Penelitian ini mengambil topik tentang faktor-faktor yang mempengaruhi kebijakan dividend payout ratio. Tujuannya adalah untuk mengetahui faktor-faktor yang mempengaruhi kebijakan dividend payout ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia. Sampel ditentukan dengan teknik purposive sampling. Teknik analisis data yang digunakan yaitu analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa :(1) Cash Ratio, Firm Size, Probability tidak berpengaruh positif terhadap dividend payout ratio, (2) Growth, Debt to Total Asset, Debt to Total Equity tidak berpengaruh negatif terhadap dividend payout ratio, (3) Cash Ratio, Growth, Firm Size, Profitability (ROA), Debt to Asset (DTA), Debt to Equity Ratio (DER) secara bersama-sama tidak berpengaruh terhadap dividend payout ratio.

Persamaan penelitian sekarang dan penelitian terdahulu : a) Variabel yang digunakan adalah DER, Growth, Probablity

c) Teknik analisis data yang digunakan yaitu analisis regresi linier berganda sampel yang digunakan purposive sampling

Perbedaan penelitian sekarang dan penelitian terdahulu :

a) Pada penelitian terdahulu menggunakan variabel CR, Firm Size, DTA, untuk mengetahui bagaimana pengaruh rasio keuangan terhadap kebijakan dividen.. b) Periode perusahaan yang menjadi objek penelitian sekarang yaitu 2011-2015

sedangkan penelitian terdahulu mulai 2010-2012

2. Penelitian Tita Deitiana (2009)

Penelitian ini mengambil topik tentang faktor-faktor yang mempengaruhi kebijakan dividend payout ratio. Tujuannya adalah untuk mengetahui faktor-faktor yang mempengaruhi kebijakan pembayaran dividen kas pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Sampel ditentukan dengan teknik purposive sampling. Teknik analisis data yang digunakan yaitu analisis regresi linier berganda. Pada penelitian ini seluruhnya adalah data sekunder. Hasil penelitian menunjukkan bahwa (a) tidak terdapat pengaruh yang signifikan Debt to Equity Ratio, Return On Asset, Current Ratio, Net Profit Margin

terhadap Dividend Payout Ratio, (b) terdapat pengaruh yang signifikan Earning

Per Share, Price Earning Ratio, Inventory Turnover, Return On Equity terhadap

Dividend Payout Ratio

b) Teknik analisis data yang digunakan yaitu analisis regresi linier berganda sampel yang digunakan purposive sampling

Perbedaan penelitian sekarang dan penelitian terdahulu :

a) Pada penelitian terdahulu menggunakan NPM, ROA, PER, CR, Inventory

Turnover, sedangkan saat ini menggunakan Growth, ROE

b) Populasi yang digunakan pada penelitian terdahulu berasal dari Bursa Efek Jakarta, sedangkan penelitian sekarang berasal dari Bursa Efek Indonesia c) Periode perusahaan yang menjadi objek penelitian sekarang yaitu 2011-2015

sedangkan penelitian terdahulu mulai 2003-2007

3. Penelitian Mahira Rafique (2012)

Penelitian ini mengambil topik tentang faktor-faktor yang mempengaruhi kebijakan dividend payout ratio. Tujuannya adalah untuk mengungkapkan dinamika wawasan bagi penentuan dividen payout dengan mengacu perusahaan non keuangan yang terdaftar dalam indeks KSE100. Sampel ditentukan dari sampel 53 perusahaan yang mewakili 11 sektor. Teknik analisis data yang digunakan yaitu analisis regresi multivariate. Pada penelitian ini seluruhnya adalah data sekunder. Hasil penelitian menunjukkan bahwa (a) Corporate Tax,

Financial Leverage tidak berpengaruh positif terhadap dividend payout ratio, (b)

Persamaan penelitian sekarang dan penelitian terdahulu :

a) Variabel yang digunakan adalah Growth Opportunities, probability Perbedaan penelitian sekarang dan penelitian terdahulu :

a) Penelitian terdahulu berasal dari 53 perusahaan yang mewakili 11 sektor, sedangkan penelitian sekarang berasal dari Bursa Efek Indonesia.

b) Periode perusahaan yang menjadi objek penelitian sekarang yaitu 2011-2015 sedangkan penelitian terdahulu mulai 2005-2010

c) Penelitian terdahulu mengguanakan Corporate Tax, Firm Size, Financial

Leverage, Current or Anticipated Earnings. Sedangkan penelitian sekarang

menggunakan DER, ROE

d) Teknik analisis yang digunakan pada penelitian terdahulu adalah regresi multivariate, sedangkan penelitian sekarang menggunakan analisis regresi linier berganda.

4. Nining Dwi Rahmawati, Ivonne S. Saerang dan Paulina Van Rate (2014) Penelitian ini mengambil topik tentang kinerja keuangan pengaruhnya terhadap kebijakan dividen pada perusahaan BUMN di Bursa Efek Indonesia. Tujuannya adalah untuk menguji pengaruh rasio Total Asset Turn Over (TATO), Net Profit Margin (NPM), Return On Investment (ROI), Debt to Equity Ratio

(DER) terhadap Dividend Payout Ratio (DPR). Sampel ditentukan dengan metode

Judgment Sampling yang merupakan bagian dari Purposive Sampling. Teknik

negatif signifikan terhadap DPR, (2) Return On Investment (ROI) berpengaruh positif tidak signifikan terhadap DPR, (3) Debt to Equity Ratio (DER) berpengaruh negatif tidak signifikan terhadap DPR.

Persamaan penelitian sekarang dan penelitian terdahulu : a) Variabel yang digunakan adalahDER

b) Teknik analisis data yang digunakan adalah analisis linear berganda dan sampel yang digunakan purposive sampling

c) Populasi yang digunakan berasal dari Bursa Efek Indonesia Perbedaan penelitian sekarang dan penelitian terdahulu :

a) Pada peneliti terdahulu menggunakan variabel NPM, ROI, TATO untuk mengetahui pengaruh rasio keuangan terhadap kebijakan dividen. Sedangkan saat ini menggunakan ROE, Growth.

5. Erni Masdupi (2012)

terhadap kebijakan dividen, (3) pertumbuhan perusahaan berpengaruh positif signifikan terhadap kebijakan dividen.

Persamaan penelitian sekarang dan penelitian terdahulu : a) Variabel yang digunakan pertumbuhan perusahaan

b) Populasi yang digunakan berasal dari Bursa Efek Indonesia

c) Teknik analisis data yang digunakan analisis regresi linier berganda Perbedaan penelitian sekarang dan penelitian terdahulu :

Tabel 2.1

2014 Faktor yang mempengaruhi kebijakan dividen

CR, Firm Size, profitability tidak berpengaruh positif terhadap DPR. Growth, DTA, DER tidak

berpengaruh negatif terhadap DPR Tita Deitiana 2009 Faktor yang mempengaruhi kebijakan

dividen

DER, ROA, CR, NPM, Inventory Turn Over, ROE berpengaruh tidak signifikan, EPS berpengaruh signifikan

Mahira Rafique 2012 Faktor-faktor yang mempengaruhi

kebijakan dividend payout ratio.

Nama Tahun

Topik Hasil

Erni Masdupi 2012 Pengaruh insider ownership, struktur modal, pertumbuhan terhadap kebijakan dividen

Insider ownership berpengaruh tidak signifikan terhadap kebijakan dividen. Struktur modal dan pertumbuhan perusahaan berpengaruh negatif signifikan terhadap kebijakan dividen. Khoirul Hikmah dan Ririn

Astuti

2013 Pengaruh growth of sales, investment, liquidity, profitability, size of firm terhadap kebijakan dividen

Growth of sales berpengaruh negative

signifikan terhadap kebijakan dividen.

Investment berpengaruh positif

signifikan terhadap kebijakan dividen.

Liquidity dan Size of Firm

berpengaruh positif tidak signifikan terhadap kebijakan dividen. Profitability berpengaruh negatif tidak signifikan terhadap kebijakan dividen. Nining Dwi Rahmawati,

Ivonne S. Saerang, Paulina Van Rate

2014 Pengaruh kinerja keuangan terhadap kebijakan dividen

TATO, NPM, DER bepengaruh signifikan, ROI berpengaruh tidak signifikan

Lisa Marlina dan Clara Danica 2009 Pengaruh cash position, DER, ROA terhadap DPR

Nama Tahun Topik Hasil Abdul Kadir 2010 Faktor yang mempengaruhi kebijakan

dividen

ROI, CR, DER, Asset Turnover berpengaruh positif terhadap kebijakan dividen

Nursaada, Stanly Alexander dan Novi Budiarso

2012 Pengaruh rasio keuangan terhadap kebijakan dividen

TATO, NPM, DER berpengaruh negative terhadap kebijakan dividen. ROI berpengaruh positif terhadap kebijakan dividen

Dame Prawira Silaban dan Ni Ketut Purnawati

2016 Pengaruh profitabilitas, struktur kepemilikan, pertumbuhan perusahaan dan efektivitas usaha terhadap kebijakan dividen pada perusahaan manufaktur

ROE, KM, TATO berpengaruh positif signifikan terhadap kebijakan dividen.

Growth berpengaruh negative

signifikan terhadap kebijakan dividen Agus Setiawan dan I Made

Mertha

2012 Analisis faktor-faktor yang mempengaruhi kebijakan dividen pada perusahaan Wholesale dan Retail Trade di BEI

2.2 Landasan Teori

Landasan teori ini merupakan teori dasar yang digunakan dalam sebuah penelitian, dalam penelitian ini yang diguakan sebagai landasan teori adalah konsep dasar mengenai kebijakan dividen dan faktor-faktor yang mempengaruhi kebijakan dividen, serta teori yang dikemukakan oleh para ahli.

2.2.1 Kebijakan Dividen

Kebijakan dividen menentukan seberapa banyak keuntungan yang dibagikan kepada pemegang saham dan menentukan seberapa banyak keuntungan yang ditahan untuk perusahaan (Dewi Utari, Ari Purwanti dan Darsono P : 2014:249). Kebijakan dividen biasanya dibagikan dalam bentuk uang tunai (cash), tetapi sering kali terdapat pembayaran dividen berupa saham, bahkan barang (Irham Fahmi, 2015:83).

Banyaknya dividen yang akan dibagi kepada pemegang saham tergantung pada laba yang dihasilkan perusahaandan bentuk kebijakan dividen yang diterapkan oleh perusahaan yang bersangkutan. Prosentase dari laba yang akan dibayarkan kepada pemegang saham sebagai cash dividend payout disebut

Dividend Payout Ratio (I Made Sudana, 2015 : 192). Laba perusahaan merupakan

2.2.2 Teori Kebijakan Dividen

1. Dividend Irrelevance Theory (ketidakrelevanan deviden)

Menurut Modigliani dan Miller dalam buku yang dikemukakan oleh I Made Sudana (2015:193) mengemukakan bahwa nilai perusahaan hanya ditentukan oleh kemampuan perusahaan untuk menghasilkan pendapatan dan risiko bisnis, tetapi nilai perusahaan tidak menentukan bagaimana cara perusahaan membagikan arus pendapatan menjadi dividen dan laba ditahan. MM menjelaskan bahwa nilai per lembar saham yang didiskonto setelah keputusan pembelanjaan dan dividen sama artinya dengan jumlah nilai pasar saham sebelum dividen dibagikan.

2. The Bird in The Hand Theory

Menurut Gordon dan Lintner dalam buku yang dikemukakan oleh I Made Sudana (2015:193) berpendapat apabila dividen yang dibagikan kepada pemegang saham semakin besar maka harga saham semakin meningkat. Biaya modal sendiri perusahaan akan naik sebagai akibat penurunan pembayaran dividen ( I Made Sudana, 2015:193).

3. Tax Preference Theory

Investor menghendaki perusahaan untuk menahan laba setelah pajak dan dipergunakan untuk pembiayaan investasi daripada dividen dalam bentuk kas. Jika tarif pajak lebih tinggi daripada pajak capital gain, maka investor akan lebih senang apabila menerima dividen dalam jumlah kecil dan laba yang lain ditahan di perusahaan untuk membelanjani investasi di perusahaan selanjutnya.

2.2.3 Deviden

Dividen adalah Pembagian keuntungan dari laba bersih yang dihasilkan perusahaan dalam periode tertentu kepada para pemegang saham. Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan (Irham Fahmi, 2012:83).

Kebijakan dividen yang dilakukan oleh perusahaan dapat diproksikan menggunakan rasio pembagian dividen atau Dividend Payout Ratio (DPR) yang merupakan presentase dari laba yang dibayarkan sebagai dividen kas, yang akan menambah kekayaan pemegang saham. DPR dapat dihitung melalui rumus :

Bentuk pembagian deviden dibagi 2:

a) Dividen Tunai (Cash Dividen) adalah dividen yang dibagikan dalam bentuk cash atau tunai.

Besar kecilnya dividen yang dibagikan oleh perusahaan kepada pemegang saham tergantung pada permintaan pemegang saham itu sendiri.

Istilah dalam Dividen :

a. Dividend Payout Ratio(DPR), adalah rasio yang membandingkan antara

pembagian dividend dan pembagian laba bersih

b. Dividend Final(Full) dan Dividen Interim, Dividen Interim dividen yang

dibagikan kepada pemegang saham yang sifatnya sementara dan biasanya dibagikan diakhir tahun saat tutup buku, sedangkan dividen final adalah dividen yang dibagikan setelah akhir tutup buku.

c. Dividend Yield, adalah perbandingan antara keuntungan dividen yang

dibagikan dengan harga saham perusahaan.

d. Cum-date, adalah hari dimana pemegang saham masih memiliki hak untuk

mendapatkan pembagian dividen sampai akhir tutup buku yaitu pada pukul 16.00, apabila pemegang saham masih mempunyai saham tersebut,maka pemegang saham memiliki hak mendapat dividen.

e. Ex-date, adalah hari dimana pemegang saham tidak memiliki hak untuk

mendapatkan dividen, apabila pemegang saham menjual sahamnya pada Ex-date maka pemegang saham tetap berhak mendapatkan dividen, sedangkan investor yang membeli saham pada saat Ex-Date tidak berhak mendapatkan dividen.

f. Recording – date adalah tanggal dimana para pemegang saham yang

g. Payment date adalah tanggal pembayaran dividen kepada seluruh pemegang saham yang berhak.

2.2.4 Rasio Keuangan

Analisis Rasio Keuangan atau Financial Ratio merupakan alat analisa yang diterapkan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan masing-masing pos yang terdapat di laporan keuangan seperti Laporan Neraca, Rugi/Laba, dan Arus Kas dalam periode tertentu. Rasio keuangan ini penting bagi perusahaan untuk melihat kondisi keuangan perusahaan. Bagi investor seringkali menyukai kondisi keuangan jangka pendek dibandingkan jangka panjang karena apabila menggunakan jangka panjang, rentang waktu yang digunakan terlalu lama (10 sampai 12 tahun),

Dalam menganalisa laporan keuangan terdapat beberapa metode yang bisa dijadikan tolak ukur untuk menilai posisi keuangan perusahaan antara lain:

1) Profitabilitas

Rasio ini menggambarkan kemampuan manajemen untuk memperoleh laba yang terdiri dari laba bersih, laba kotor dan laba operasional (Dewi Utari, Ari Purwanti dan Darsono P, 2014:63). Rasio ini menunjukkan profitabilitas dalam kaitannya dengan penjualan dan dalam investasi (Van Horne and Wachowicz, 2012:180).

bahwa tingkat efektivitas manajemen suatu perusahaan semakin baik juga (Kasmir, 2008:196).

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan (Kasmir, 2008:197), yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dan tahun sekarang 3. Untuk menilai perkembangan laba dari waktu ke waktu

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri Menurut (I Made Sudana, 2011:22) ada beberapa cara untuk mengukur tingkat profitabilitas perusahaan, diantaranya adalah :

a) Return On Equity(ROE)

Rasio ini digunakan untuk mengetahui sejauh mana suatu perusahaan menggunakansumber daya yang dimiliki untuk memberikan laba atas ekuitas. Rumus menghitung Return on Equity :

( )

b) Return On Assets (ROA)

Rasio ini digunakan untuk menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rumus menghitung Return On Asset :

c) Net Profit Margin (NPM)

Rasio ini digunakan untuk menghasilkan laba bersih setelah pajak berdasarkan penjualan yang dilakukan perusahaan. Rumus menghitung Net Profit Margin :

d) Operating Profit Margin (OPM)

Rasio ini digunakan untuk menghasilkan laba sebelum bunga dan pajak berdasarkan penjualan yang dilakukan perusahaan. Rumus menghitung Operating Profit Margin :

e) Gross Profit Margin (GPM)

Rasio ini digunakan untuk menghasilkan laba kotor berdasarkan penjualan yang dilakukan perusahaan. Rumus menghitung Gross Profit Margin :

2) Solvabilitas

Rasio ini menggambarkan ketergantungan perusahaan kepada sumber dana dari luar atau ketergantungan pada utang (Henry Faizal Noor, 2014:200). Jadi rasio inidigunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh utang.

digunakan untuk membayar utang jangka pendek maupun jangka panjang apabila perusahaan dibubarkan. Ada beberapa tujuan perusaahan menggunakan rasio solvabilitas, yaitu :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban pihak lainnya (kreditor)

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga)

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai utang

Menurut (Van Horne and Wachowicz, 2012:180) ada beberapa cara dalam mengukur tingkat solvabilitas, diantaranya adalah :

a) Total Debt to Equity Ratio (DER)

Rasio yang digunakan untuk mengukur seberapa besar perusahaan dibiayai oleh pihak kreditur dibandingkan dengan equity. Rumus menghitung Total Debt to Equity Ratio:

b) Total Debt to Assets Ratio (DAR)

Rasio yang digunakan untuk mengukur sejauh mana perusahaan membayar utang berdasarkan aktiva yang dimiliki. Rumus menghitung Total Debt to Assets Ratio :

2.2.5 Growth

Tujuan utama sebuah perusahaan adalah memaksimalkan laba. Faktor penentu dari pertumbuhan suatu perusahaan yaitu kondisi ekonomi, kemampuan manajerial. Apabila kondisi ekonomi baik, maka pertumbuhan perusahaan akan membaik pula. Semakin cepat tingkat pertumbuhan perusahaan, maka semakin besar tingkat dana yang dibutuhkan untuk membiayai pertumbuhan tersebut. Apabila semakin besar tingkat dana yang dibutuhkan perusahaan, maka perusahaan akan memilih menahan laba yang didapatkan untuk mendanai pertumbuhan tersebut daripada membagikannya sebagai dividen. Sehingga semakin banyak laba yang ditahan maka kan semakin kecil dividen yang dibagikan (Dewi Utari, Ari Purwanti dan Darsono P : 2014:66).

Lukas Setia Atmaja (2008:291) menyebutkan bahwa laba memiliki beberapa karakteristik anata lain sebagai berikut :

1. Laba didasarkan pada transaksi yang benar-benar terjadi

2. Laba didasarkan pada postulat periodisasai, artinya prestasi perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

5. Laba didasarkan pada prinsip perbandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

2.2.6 Pengaruh profitabilitas terhadap kebijakan dividen

Rasio profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan dalam mencari keuntungan, dan juga rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan (Kasmir, 2008: 196). Jadi rasio ini menentukan seberapa banyak laba yang akan dibagikan kepada investor. Apabila keuntungan tinggi, maka besarnya dividen yang dibayarkan cenderung tinggi, dan sebaliknya bila tingkat keuntungan rendah, maka besarnya dividen yang dibayarkan juga cenderung rendah. Hal ini diperkuat oleh penelitian yang dilakukan oleh Dame (2016) dan Nursaada (2012) yang menyatakan bahwa

Return On Equity berpengaruh positif signifikan terhadap kebijakan dividen.

2.2.8 Pengaruh solvabilitas terhadap Kebijakan Dividen

Rasio solvabilitas digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh utang. Artinya seberapa besar utang yang ditanggug perusahaan dibandingkan dengan aktivanya. Apabila perusahaan memiliki rasio solvabilitas yang tinggi maka pembagian dividen kepada investor akan semakin kecil karena perusahaan akan lebih mengutamakan pembayaran utang dibandingkan pembagian dividen (Kasmir, 2008:151). Hal ini diperkuat dengan penelitin yang dilakukan Tita (2009) dan Nursaada (2012) yang menyatakan Debt

2.2.9 Pengaruh Growth terhadap kebijakan dividen

2.3 Kerangka Pemikiran Dan Perumusan Masalah 2.3.1 Kerangka Pemikiran

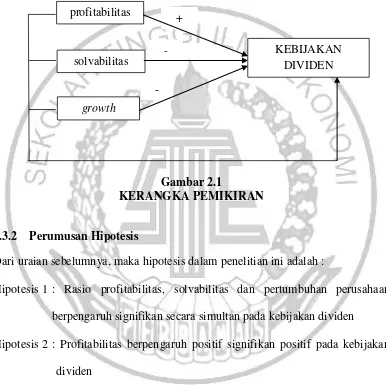

Pada gambar 2.1. dibawah ini akan disajikan Bagan pengaruh variabel profitabilitas, solvabilitas, growth.

Gambar 2.1

KERANGKA PEMIKIRAN

2.3.2 Perumusan Hipotesis

Dari uraian sebelumnya, maka hipotesis dalam penelitian ini adalah :

Hipotesis 1 : Rasio profitabilitas, solvabilitas dan pertumbuhan perusahaan berpengaruh signifikan secara simultan pada kebijakan dividen

Hipotesis 2 : Profitabilitas berpengaruh positif signifikan positif pada kebijakan dividen

Hipotesis 3 : Solvabilitas berpengaruh negatif signifikan pada kebijakan dividen Hipotesis 4 : Growth berpengaruh negatif signifikan pada kebijakan dividen

+

-

- profitabilitas

solvabilitas

growth