DAFTAR

ISI

warta

anggaran

| 22 Tahun 2011

LAPORAN UTAMA

LAPORAN

KHUSUS

PENELAAHAN RKA-KL 2012

Serba-serbi, Berita dan

Pendapat Penelaah

5

Direktur Jenderal Anggaran menghimbau seluruh K/L untuk menghindari “calo anggaran” dan

tidak memberi gratifikasi kepada petugas DJA dalam penyusunan dan penelaahan RKA-KL 2012....

Dalam pelatihan Duta SPAN Koordinator (DSK) di Batu Malang tanggal 9 s.d 15 Juli 2011 yang lalu, Ditjen Anggaran mengirimkan tiga orang pegawai yang terdiri atas dua orang DSK yang dipilih berdasar seleksi wawancara dan satu orang dari tim CMC SPAN DJA, dimana keikutsertaan dari tim CMC SPAN dimaksudkan agar masing-masing counterpart CMC SPAN memahami tugas dan peranan Duta SPAN di unit eselon I masing-masing....

23

Duta SPAN

Koordinator (DSK)

DARI “HAK BUDGET” KE “FUNGSI ANGGARAN”

34

Pada mulanya anggaran negara(budget) digunakan untuk membiayai

monarkhi (kerajaan). Budget dikelola

secara efisien dan berimbang, karena

belum dikenal pinjaman luar negeri.

Jika budget mengalami defisit maka

kekurangannya dipungut kembali

melalui pajak tambahan kepada

rakyat...

LAPORAN UTAMA

5

PERENCANAAN ANGGARAN

16

PNBP 20

LAPORAN KHUSUS

24

SISTEM PENGANGGARAN

33

BERITA 37

RESENSI BUKU

43

ENGLISH CORNER

44

RENUNGAN 46

INTERMEZO 50

PROFILE 52

Salam Redaksi

Edisi 22 Tahun 2011

PENGARAH Kasubdit Data dan Dukungan Teknis Anggaran I Kasubdit Pengembangan Sistem Penganggaran Kasubdit Harmonisasi Kebijakan Penganggaran Kasubdit Data dan Dukungan Teknis Penyusunan APBN Kasubdit Data dan Dukungan Teknis Anggaran II Kasubdit Data dan Dukungan Teknis Anggaran III Kasubdit Data dan Dukungan Teknis PNBP

REDAKTUR PELAKSANA

I.G.A Krisna Murti - Agus Kuswantoro Puji Wibowo - Afrizal - Triana Ambarsari Rini Ariviani - Asrukhil Imro - Mujibuddawah Eko Widyasmoro - Sunawan Agung S. - Achmad

Zunaidi - Arief Masdi - Sudadi Dyah Kusumawati - Hidayat Kusuma R.

DESAIN GRAFIS DAN FOTOGRAPHER

Mulyanto - Dana Hadi Mujono Basuki - Bayu Segara

KEUANGAN

Ferry Iskandar - Sis Sabani Arfan Udi Winasis - Rachmat Apriansyah

TATA USAHA DAN DISTRIBUSI

Achmad Purwo Hardjanto - Ihsan Maulana Niken Ajeng Lestari - Eko Prasetyo

ALAmAT

Gedung Sutikno Slamet Lt. 11 Jl. Dr. Wahidin No.1 Jakarta 10710 Telepon : (021) 3435 7505

Redaksi menerima artikel untuk dimuat dalam majalah ini. Artikel ditulis dalam huruf Arial 11 spasi 1.5 maksimal 5 hal. Artikel dapat dikirim ke www.wartaanggaran.yahoo.co.id

Isi majalah tidak mencerminkan kebijakan

Direktorat Jenderal Anggaran

Setiap bulan Juli Direktorat Jenderal Anggaran dan Kementerian/Lembaga (K/L) disibukkan dengan kegiatan penelaahan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-KL). Pekerjaan yang luar biasa menyita energy baik fisik maupun pikiran. Semua pihak yang terlibat berusaha sekuat tenaga agar RKA-KL yang disusun menjadi dokumen yang berkualitas dan mudah dilaksanakan dalam praktek kegiatan masing-masing K/L.

Penelaahan RKA-KL merupakan momen yang sangat penting karena dari penelaahan itulah ditentukan pengalokasian anggaran untuk membiayai kegiatan masing-masing K/L selama satu tahun. Kualitas RKA-KL sangat ditentukan oleh kemampuan penelaah-peneaah dari DJA maupun dari K/L.

Untuk itu kami menurunkan liputan penelaahan RKA-KL 2012. Kami juga mewawancarai beberapa wakil dari K/L yang melakukan penelaahan RKA-KL.

Berbagai upaya perbaikan terus dilakukan DJA untuk memperbaiki kualitas perencanaan anggaran. Salah satunya dengan berperan aktif dalam persiapan implementasi Sistem Perbendaharaan dan Anggaran Negara (SPAN). Hal ini ditunjukkan dengan adanya pemilihan Duta SPAN DJA. Duta SPAN DJA dipilih melalui seleksi internal agar didapat duta yang benar-benar dapat menjadi corong untuk mensosialisasikan SPAN kepada seluruh pegawai DJA dan menjadi agent

of change DJA. Sehingga akhirnya seluruh pegawai DJA dapat berpartisipasi aktif dalam perbaikan kualitas perencanaan anggaran.

Di sektor pertahanan, kami melakukan wawancara dengan Direktur Jenderal Perencanaan Pertahanan, Kementerian Pertahananan untuk mengetahui bagaimana perencanaan anggaran di bidang pertahanan. Apalagi untuk tahun 2012. Sektor pertahanan mendapatkan alokasi anggaran yang terbesar.

Kami juga menurunkan berbagai tulisan dari penulis Majalah Warta Anggaran, yaitu tentang Fungsi Penganggaran, Infrastruktur Air Bersih dan Standar Biaya 2012. Dari PNBP kami menurunkan artikel tentang Piutang PNBP, yang membahas tentang upaya yang telah dilakukan pemerintah untuk melakukan penagihan piutang PNBP.

Tak lupa kami sajikan English Corner dengan tajuk Cracking Zone dan kami kembali menghadirkan Bang Bujet sebagai ikon Majalah Warta Anggaran.

Akhirnya kami ucapkan selamat menikmati sajian Majalah Warta Anggaran edisi 22, semoga bisa memberikan informasi dan manfaat bagi pembaca semua.

Bagi seluruh umat Islam, kami ucapkan selamat Idul Fitri, 1 Syawal 1432 H. Mohon maaf lahir dan batin.

Salam

Penelaahan

RKA-KL 2012

(Serba-serbi, Berita dan Pendapat Penelaah)

Serba-Serbi Penelaahan

Dua pekan di bulan Juli ini, kantor

Direktorat Jenderal Anggaran terlihat

lebih sibuk. Kegiatan Penelaahan RKA-KL 2012 telah dimulai. Berbagai fasilitas dipersiapkan DJA untuk menunjang kelancaran kegiatan penelaahan. Mulai dari ruang tunggu, ruang penelaahan sampai dengan mengakomodir kebutuhan konsumsi untuk para peserta selama penelaahan. Dipersiapkan pula helpdesk untuk mempermudah proses penelaahan.

Lokasi penelaahan dibagi menjadi 3 (tiga). Pertama, di Gedung Parkir Lantai 5 DJA, untuk para peserta penelaahan dari Kementerian/Lembaga yang menjadi mitra Direktorat Anggaran III. Kedua, Gedung B (Gedung RM Noto Hamiprodjo) Lantai 2, untuk para peserta dari K/L yang menjadi mitra Direktorat Anggaran II. Ketiga, Gedung A (Gedung Radius Prawiro) Lantai 3, untuk para peserta dari K/L yang menjadi mitra Direktorat Anggaran I.

Sebelum melakukan penelaahan, para peserta diwajibkan melakukan registrasi kepada petugas. Saat registrasi, peserta menunjukkan kartu identitas dan Surat Tugas dari instansinya. Kartu identitas ditukar dengan kartu tanda peserta yang dikenakan selama penelaahan berlangsung.

Detail Foto:

1. Peserta melakukan registrasi untuk mendapatkan tanda peserta penelaahan.

2. Petugas melakukan pemeriksaan sebelum peserta memasuki ruang penelaahan

3. Suasana penelaahan

4. Layanan helpdesk DJA pada Penelaahan RKA-KL 2012

LAPORAN

UTAmA

Bersih Gratifikas

i

Direktur Jenderal Anggaran menghimbau

seluruh K/L untuk menghindari “calo anggaran” dan tidak memberi gratifikasi kepada petugas DJA dalam penyusunan dan penelaahan RKA-KL 2012. Hal tersebut disampaikan dalam sosialisasi Peraturan Menteri Keuangan Nomor 93/ PMK.02/2011 tentang Petunjuk Penyusunan

dan Penelaahan RKA-K/L. Sosialisasi dilakukan tanggal 5-6 Juli 2011 bertempat di Gedung Dhanapala, Kementerian Keuangan.

Sosialisasi dilakukan dalam rangka persiapan kegiatan penelaahan RKA-KL antara DJA dengan seluruh KL yang akan dilaksanakan pada tanggal 6-25 Juli 2011. Sosialisasi disampaikan kepada petugas penelaah, baik dari DJA maupun dari K/L.

Sebelum dilakukan paparan oleh para pejabat DJA, Wakil Menteri Keuangan, Anny Ratnawati memberikan pesan bahwa tahun ini merupakan (tahun pertama pelaksanaan) Performance Based Budgetting sehingga orientasi alokasi anggaran belanja harus berdasarkan outcome dan output. Wamenkeu juga

berharap agar terjalin komunikasi yang baik antara DJA dengan komisi terkait di DPR-RI agar proses penganggaran yang telah ditetapkan dapat berjalan lancar.

Paparan sosialisasi disampaikan oleh Direktur Sistem Penganggaran dan Kasubdit Transformasi Penganggaran mengenai Peraturan Menteri Keuangan Nomor: 93/PMK.02/2011 tentang Petunjuk

Penyusunan dan Penelaahan RKA-KL. PMK ini merupakan pedoman dalam rangka pemantapan penerapan Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah secara penuh. Pada sesi terakhir disampaikan paparan mengenai Sistem Aplikasi RKA-KL oleh tim Aplikasi Sistem Penganggaran.

Penerima Alokasi

Anggaran Terbesar 2012

Wakil Menteri Keuangan, Anny Ratnawati, secara simbolik menyerahkan Peraturan Menteri Keuangan dan Sistem Aplikasi kepada Kementerian Pertahanan Sebagai Kementerian Negara/Lembaga yang menerima alokasi anggaran terbesar Tahun Anggaran 2012. Penyerahan dilakukan dalam acara Sosialisasi Peraturan Menteri

Keuangan Nomor 93/PMK.02/2011 tentang Petunjuk Penyusunan dan Penelaahan RKA-K/L. Acara tersebut dilaksanakan pada 6 Juli 2011, bertempat di Gedung Dhanapala, Kementerian Keuangan.

Pada sektor pertahanan dan keamanan untuk mempercepat realisasi minimum essential force (MEF), anggaran untuk

Tahun 2012 mengalami kenaikan terbesar. Alokasi pagu indikatif RAPBN 2012 sebesar Rp 449,2 triliun, tercatat anggaran untuk Kementerian Pertahanan melonjak hingga 29,5% menjadi Rp 61,5 triliun.

Selain Kementerian Pertahanan, penyerahan secara simbolik tersebut juga diberikan kepada Kementerian Pekerjaan

Umum sebagai K/L penerima reward terbesar TA 2011, Kepolisian Negara Republik Indonesia sebagai K/L dengan penyerapan anggaran tertinggi semester I TA 2011 yaitu sebesar 42,5 persen, dan Badan Nasional Penanggulangan Teroris sebagai K/L pendatang baru TA 2012.

LAPORAN

UTAmA

Sri Hartanto

Direktorat Anggaran II Sukoharjo - 31 tahun

Futsal

Pegawai DJA sebagai petugas penelaah

harus mengerti dan memahami isi

PMK mengenai penelaahan agar dapat memahami pula keinginan pimpinan. Persiapan yang dilaksanakan sebelum penelaahan yaitu dengan mempelajari SBU, terdapat perubahan atau tidak dalam komponennya, pagu K/L tahun ini dengan yang kemarin sama atau berubah. Selama ini yang menjadi kendala dalam penelaahan yaitu masalah waktu. Waktu yang disediakan sedikit padahal Satker yang ditangani banyak sehingga penelaahan terburu-buru. Sebelum penelaahan dimulai, aplikasi sudah harus siap sejak awal. Adanya perubahan aplikasi sering menyebabkan data yang telah dimasukkan Satker dalam aplikasi sebelumnya hilang.

Pawit Haryanto

Mahkamah Konstitusi

Kebumen - 47 tahun

Mendengarkan Musik

Sosialisasi mengenai PMK penyusunan dan penelaahan RKA-KL dibutuhkan K/L untuk memahami proses dan prosedur penelaahan. Kami sebelum penelaahan menyiapkan data-data dokumen program kegiatan, komponen, sub komponen dan output. Setelah kami siapkan, kami ajukan ke DJA. Secara substansi, proses penelaahan telah berjalan baik. DJA sudah melayani K/L dengan bagus, hanya saja pemberitahuan jadwal penelaahan mendadak. Padahal kami butuh waktu untuk menyiapkan dokumen-dokumen yang diperlukan saat penelaahan. DJA perlu meningkatkan kualitas pelayanan dan memperbaiki sarana dan prasarana.

Sri Hartuti

Dirjen Pengendalian Penyakit dan Penyehatan Lingkungan Yogyakarta - 50 tahun

Untuk penyusunan anggaran tahun 2012, dengan sosialisasi ini orang akan lebih paham ketika masuk ke software. Meskipun sudah ada buku petunjuk, sosialisasi penting untuk menyamakan pemahaman. Pada dasarnya kami sudah memahami proses penelaahan karena tiap tahun sudah melaksanakan. Tahun ini, DJA telah mempersiapkan materi dengan baik. Penelaahan akan berjalan lancar selama kegiatan telah mengacu pada komponen dan sub komponen yang ada dan data dukung telah lengkap.

Heri Nugroho

Kementerian Koordinator Bidang

Kesejahteraan Rakyat

Olahraga, travelling

Peraturan dalam proses penganggaran sering berubah-ubah,sehingga pemahaman K/L masih kurang. Hal ini menyebabkan sering terjadinya kesalahan dalam proses penyusunan, penelaahan dan revisi RKA-K/L. Oleh karena itu, sosialisasi ini perlu dilaksanakan. Sebelum penelaahan di DJA, tempat kami sudah melaksanakan sosialisasi di unit-unit kerja mengenai pagu indikatif dan peraturan-peraturan dalam proses penganggaran. Selain itu juga menelaah Renja 2012 dan menyiapkan persyaratan untuk penelaahan di DJA. Ketika penelaahan di DJA waktu yang disediakan sedikit, fokus pertanyaan dari kami tidak dijawab dengan baik dan pertayaan yang dikirim ke email pemberian jawaban lama dan kurang spesifikasi. Dalam proses revisi, waktu yang ditetapkan 5 hari kerja namun dalam praktek lebih dari 5 hari kerja sehingga perlu adanya perbaikan sistematika revisi.

ANGGARAN PENDIDIKAN :

BERBAGAI FAKTOR PENENTU DAN

PROSES TRANSMISI DAMPAKNYA

Oleh : Purwiyanto, SE. mA

LAPORAN UTAmA

BERBAGAI FAKTOR PENENTU DAN

PROSES TRANSMISI DAMPAKNYA

UMUM

Kuantitas dan kualitas sumber daya manusia (SDM) sangat penting artinya bagi perkembangan dan kemajuan berbagai aspek kehidupan suatu bangsa. Hal tersebut banyak dinyatakan dalam teori ekonomi dan pembangunan ekonomi, serta diyakini terbukti secara empiris untuk kasus beberapa negara seperti Jepang, Korea, Singapura, dan yang terkini adalah China. Sehubungan dengan itu, kemajuan pendidikan nasional merupakan hal yang sangat penting untuk diupayakan, baik secara kuantitas maupun secara kualitas. Secara kuantitas, hal tersebut dapat dicapai melalui penyelenggaraan sistem pendidikan nasional yang mampu mengembangkan ilmu pengetahuan dan teknologi, sementara secara kualitas hal tersebut dicapai melalui penyelenggaraan

sistem pendidikan nasional yang mampu meningkatkan keimanan, ketakwaan, serta akhlak mulia. Oleh karena itu, upaya untuk memajukan ilmu pengetahuan dan teknologi harus dilaksanakan dengan menjunjung tinggi nilai-nilai agama dan persatuan bangsa untuk kemajuan peradaban serta kesejahteraan umat manusia. Dengan demikian, kemajuan pendidikan sangat menentukan tingginya nilai bangsa yang bersangkutan di mata dunia, daya saing bangsa tersebut dalam berbagai percaturan kehidupan dunia, dan kualitas kehidupan bangsa tersebut dalam berbagai aspek. Oleh karena itu, upaya pengembangan pendidikan harus dilaksanakan secara sungguh-sungguh dan bertanggung jawab, baik dalam hal penyediaan dananya maupun prakteknya di lapangan sehingga mencapai sasaran seperti yang diharapkan.

Sejalan dengan itu, dalam Amandemen keempat Undang-Undang Dasar Tahun 1945 antara lain diatur tentang beberapa hal penting terkait dengan masalah pendidikan. Dalam Pasal 31 diatur bahwa (Ayat 1) Setiap warga negara berhak mendapat pendidikan; (Ayat 2) Setiap warga negara wajib mengikuti pendidikan dasar dan Pemerintah wajib membiayainya; dan (Ayat 4) Negara memprioritaskan

anggaran pendidikan sekurang-kurangnya dua puluh persen dari anggaran pendapatan dan belanja negara serta dari anggaran pendapatan dan belanja daerah untuk memenuhi kebutuhan penyelenggaraan pendidikan nasional. Selanjutnya, dalam Keputusan Mahkamah Konstitusi tanggal 20 Februari 2008 diatur bahwa besaran 20 persen untuk dana Pendidikanmeliputi anggaran untuk fungsi pendidikan selain biaya pendidikan kedinasan.

Sebagai konsekuensi dari aturan tersebut, sejak tahun anggaran 2009 Pemerintah telah mengalokasikan anggaran pendidikan sebesar 20 persen dari anggaran belanja total dalam APBN-P tahun yang bersangkutan. Dengan dipenuhinya ketentuan tersebut oleh Pemerintah, maka alokasi anggaran pendidikan meningkat secara siginifikan sebesar 35 persen dari

kondisi sebelumnya , yaitu dari Rp 154,19 miliar (15,6 persen) dalam APBN-P 2008 menjadi Rp 208,29 miliar (20,8 persen) dalam APBN-P 2009. Selanjutnya, dalam APBN-P 2010 dan APBN 2011, anggaran pendidikan masing-masing mencapai Rp 225,23 triliun dan Rp 248,98 triliun, yang berarti mencapai 20 persen dan 20,25 persen dari anggaran belanja total dalam tahun yang bersangkutan. Selanjutnya, untuk menjamin tercapainya kualitas pendidikan yang diharapkan, Pemerintah telah membentuk Komite Pendidikan Nasional (KPN) yang beranggotakan beberapa menteri terkait.

Sehubungan dengan itu, volume anggaran pendidikan yang dialokasikan melalui anggaran belanja Pemerintah pusat dan Pemerintah daerah serta pembiayaan

anggaran, dari tahun ke tahun akan selalu berkembang sesuai dengan perkembangan anggaran belanja total. Sementara itu, dalam dasar-dasar teori keuangan negara disampaikan dua hal penting terkait dengan perkembangan belanja negara, yaitu (1) belanja negara akan cenderung meningkat sejalan dengan meningkatnya peran Pemerintah (The Law of State Increasing Activity-Adolf Wagner), (2) belanja negara akan meningkat dengan adanya perang/konflik, perkembangan demokrasi, urbanisasi, pertumbuhan penduduk, perkembangan ekonomi, dan lain-lain. Dalam perkembangan terkini, ternyata makin banyak faktor yang dapat meningkatkan belanja negara khususnya bagi negara yang menjalankan APBN-nya seperti Indonesia, baik faktor tersebut sifatnya internal maupun eksternal. Faktor lain dimaksud antara lain adalah, krisis ekonomi global, terjadinya bencana alam, wabah penyakit, dan terdapatnya dampak negatif perubahan iklim. Perkembangan tersebut berdampak pada makin kompleknya proses perencanaan APBN dari tahun ke tahun, yang tercermin antara lain dari diperlukannya komponen cadangan risiko fisKal, cadangan bencana alam, dan berbagai cadangan untuk pengembangan infrastruktur melalui pola kemitraan antara Pemerintah dan badan usaha (Public Private Partnership-PPP).

Menyikapi hal tersebut, penulis berpendapat bahwa terdapat beberapa kondisi yang perlu diperhatikan dalam proses perencanaan APBN, baik menyangkut asumsi ekonomi makro, pendapatan negara, belanja negara, defisit, pembiayaan anggaran, maupun langkah lain (administrative dan policy measures) karena dampak dari setiap langkah tersebut akan berpengaruh pada berbagai aspek lain dari APBN, termasuk pada besaran anggaran pendidikan. Penetapan yang kurang hati-hati terhadap masing-masing komponen APBN tersebut dan perubahannya, khususnya bila terlalu optimis (overestimate) dapat menimbulkan beban tambahan yang tidak perlu bagi keuangan negara. Dalam tulisan ini, Penulis

Amandemen keempat

Undang-Undang Dasar Tahun 1945

antara lain diatur tentang

beberapa hal penting terkait

dengan masalah pendidikan.

Dalam Pasal 31 diatur bahwa

(Ayat 1) Setiap warga negara

berhak mendapat pendidikan;

mengelompokkan sumber perkembangan belanja negara dan anggaran pendidikan ke dalam tiga kelompok yaitu (1) perubahan asumsi ekonomi makro, (2) perkembangan kebijakan Pemerintah, dan (3) krisis, wabah, dan bencana alam. Selanjutnya, Penulis mencoba memetakan pengaruh perubahan dari setiap komponen APBN terhadap anggaran pendidikan serta transmisi dari pengaruh tersebut. Tujuan dari hal tersebut adalah sekedar menyediakan bahan pertimbangan yang mungkin bisa bermanfaat dalam perencanaan APBN dan perumusan berbagai kebijakan terkait APBN, serta sebagai media tukar pendapat bagi para peminat. Selanjutnya, penjelasan dari hal tersebut kami sajikan dalam bagian berikut. disampaikan bahwa belanja negara dapat meningkat karena adanya pengaruh dari berbagai hal menyangkut segenap aspek kehidupan berbangsa dan bernegara. Dalam penyusunan APBN, dampak perubahan berbagai aspek tersebut dicoba untuk dipertimbangkan melalui

penetapan asumsi ekonomi makro; kebijakan belanja negara secara langsung sebagai respon dari perkembangan kehidupan berbangsa dan bernegara serta adanya keperluan penanggulangan krisis, wabah, dan bencana alam; maupun perkembangan dari pendapatan negara sebagai akibat dari berkembangnya basis pemungutan, perbaikan sistem, maupun ditempuhnya kebijakan pengembangan yang lain. Berbagai aspek tersebut saling terkait secara sistematis dan masing-masing berpotensi meningkatkan belanja negara, baik secara langsung maupun secara tidak langsung, dengan besaran yang bervariasi. Pengetahuan mengenai bentuk hubungan dan transmisi dari proses tersebut penting untuk diketahui oleh para pengemban kepentingan, dalam rangka memberikan indikasi dampak awal dari setiap usulan kebijakan yang disampaikan. Dengan demikian, hal tersebut diharapkan dapat memberikan kesadaran bahwa kebijakan tententu yang diambil akan menimbulkan dampak yang lebih besar dari besaran anggaran kebijakan itu sendiri.

Asumsi Ekonomi Makro Dan

Parameter

Asumsi ekonomi makro terdiri dari berbagai indikator ekonomi yang diperkirakan berpengaruh secara signifikan

terhadap perkembangan besaran berbagai komponen APBN. Asumsi ekonomi makro terdiri dari (1) pertumbuhan ekonomi, (2) tingkat inflasi, (3) tingkat bunga SBI rata-rata tiga bulan, (4) nilai tukar rupiah terhadap dolar Amerika, (5) harga minyak mentah Indonesia di pasar dunia (Indonesia crude price-ICP), (6) dan lifting minyak mentah Indonesia. Berbagai asumsi tersebut, baik secara individual dan/atau gabungan, baik secara langsung maupun tidak langsung, menentukan besaran berbagai komponen APBN, baik pendapatan negara, belanja negara, defisit APBN, maupun pembiayaan anggaran yang akhirnya dapat berpengaruh pada besaran anggaran pendidikan. Pada umumya, komponen APBN dipengaruhi oleh asumsi ekonomi makro secara gabungan , namun ada juga yang dipengaruhi secara individual. Pengaruh asumsi ekonomi makro yang terjadi secara individual dapat diilustrasikan pada penerimaan hibah, yang sebagian besar berupa hibah luar negeri, yang hanya dipengaruhi oleh nilai tukar rupiah terhadap dolar Amerika. Sementara itu, pengaruh perubahan asumsi ekonomi makro secara gabungan dapat diilustrasikan pada penerimaan sumber daya alam (SDA) yang ditentukan oleh ICP, lifting, dan nilai tukar; serta penerimaan pajak pertambahan nilai (PPN) yang ditentukan oleh pertumbuhan ekonomi, tingkat inflasi,

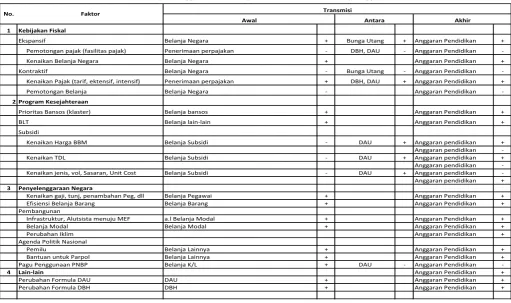

1 Pertumbuhan Ekonomi Penerimaan perpajakan (nonmigas) + DBH, DAU + Anggaran Pendidikan +

PNBP (bagian laba BUMN) + DAU + Anggaran Pendidikan

Belanja barang dan modal + Anggaran Pendidikan +

2 Inflasi Penerimaan perpajakan (nonmigas) + DBH, DAU + Anggaran Pendidikan +

Belanja pegawai, barang, modal + Anggaran Pendidikan +

3 Nilai Tukar Rupiah Penerimaan perpajakan (migas, nonmigas) + DBH, DAU + Anggaran Pendidikan +

4 Tingkat Bunga Pembayaran bunga utang + + Anggaran Pendidikan +

5 ICP Penerimaan PNBP (SDA migas, pajak migas, DMO) + DBH, DAU + Anggaran Pendidikan +

+ DAU - Anggaran Pendidikan

-Anggaran Pendidikan +

6 Lifting migas Penerimaan SDA Migas (dan PPh migas) + DBH, DAU + Anggaran Pendidikan +

1 Cost Recovery - DBH - Anggaran Pendidikan

-DAU - Anggaran Pendidikan

-2 MOPS (Mean Plats Of Sing) + DAU - Anggaran Pendidikan

-Anggaran Pendidikan +

3 Alpha (diaya dist, margin) + DAU - Anggaran Pendidikan

-Anggaran Pendidikan +

T a b e l 1

Subsidi energi

Penerimaan SDA Migas (dan PPh migas)

Belanja Subsidi

Belanja Subsidi

Parameter

Asumsi Ekonomi Makro

Transmisi

dan nilai tukar. Di sisi belanja negara, pengaruh asumsi ekonomi makro lebih kental terlihat pada belanja subsidi BBM yang ditentukan oleh ICP dan nilai tukar, serta belanja bunga utang yang ditentukan oleh nilai tukar dan tingkat bunga.

Selain itu, di antara komponen APBN yang ditentukan oleh asumsi tersebut juga saling menentukan satu sama lain, karena beberapa komponen belanja negara sengaja dikaitkan dengan pendapatan oleh undang-undang, atau karena memang terkait secara alamiah. Komponen APBN yang dikaitkan oleh Undang-Undang (undang-undang tentang perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah) antara lain adalah dana bagi hasil (DBH) yang dikaitkan dengan sebagian penerimaan perpajakan dan sebagian penerimaan negara bukan pajak (PNBP) dan dana alokasi umum (DAU) yang dikaitkan dengan penerimaan dalam negeri neto. Sementara itu, keterkaitan secara alamiah terjadi antara pembiayaan utang dengan belanja bunga utang. Selanjutnya, dalam penjelasan ini, juga disinggung dampak perubahan dari faktor lain yang bukan termasuk asumsi tetapi dampaknya dapat siginifikan terhadap komponen APBN

tertentu, yaitu parameter dari penerimaan SDA migas dan subsidi energi. Contoh dari hal tersebut adalah dampak penurunan cost recovery terhadap penerimaan penerimaan SDA migas dan PPh migas, serta alpha (margin) Pertamina terhadap belanja subsidi BBM dan alpha PLN terhadap subsidi listrik, yang selanjutnya berpengaruh kepada DAU dan akhirnya kepada anggaran pendidikan. Ilustrasi yang lebih rinci tentang peta pengaruh dan transmisi dari asumsi ekonomi makro serta parameter terhadap anggaran pendidikan disajikan dalam Tabel 1.

Ilustrasi rinci yang disajikan dalam tabel tersebut menunjukkan bahwa berbagai asumsi dan parameter mempunyai jalur hubungan dan dampak pengaruh yang berbeda terhadap anggaran pendidikan. Bila dilihat dari jumlah keterkaitannya, dari semua asumsi ekonomi makro yang ada, asumsi pertumbuhan ekonomi, inflasi dan ICP mempunyai keterkaitan yang paling banyak, sementara tingkat bunga merupakan asumsi yang paling sedikit keterkaitannya. Dalam tabel tersebut juga bisa dilihat bahwa perubahan asumsi dan parameter tersebut dapat berpengaruh

kepada anggaran pendidikan secara langsung melalui belanja negara; atau secara tidak langsung melalui DBH/DAU; maupun tidak langsung melalui pendapatan negara kemudian DBH/DAU. Namun yang perlu diperhatikan adalah bahwa perubahan semua asumsi dan parameter tersebut akan berdampak pada anggaran pendidikan, dengan jalur transmisi yang bervariasi. Sebagai penjelasan, dapat disampaikan mengenai transmisi pengaruh perubahan asumsi pertumbuhan ekonomi terhadap anggaran pendidikan melalui PPh dan DBH serta DAU. Pada tahap awal, misalnya karena perhitungan penerimaan pajak penghasilan (PPh) nonmigas menggunakan model yang mengkaitkan penerimaannya dengan asumsi pertumbuhan ekonomi, bila asumsi pertumbuhan ekonomi dinaikkan maka penerimaan PPh akan lebih tinggi. Selanjutnya, karena dalam PPh nonmigas terdapat PPh Pasal 21 dan Pasal 25/29 yang merupakan objek dana bagi hasil (DBH), maka naiknya PPh komponen tersebut akan menaikkan DBH. Sementara itu, besaran PPh setelah dikurangi DBH akan merupakan objek dana alokasi umum (DAU), sehingga pada tahap antara kenaikan PPh nonmigas secara umum akan

1 Kebijakan Fiskal

Ekspansif Belanja Negara + Bunga Utang + Anggaran Pendidikan +

Pemotongan pajak (fasilitas pajak) Penerimaan perpajakan - DBH, DAU - Anggaran Pendidikan

-Kenaikan Belanja Negara Belanja Negara + Anggaran Pendidikan +

Kontraktif Belanja Negara - Bunga Utang - Anggaran Pendidikan

-Kenaikan Pajak (tarif, ektensif, intensif) Penerimaan perpajakan + DBH, DAU + Anggaran Pendidikan +

Pemotongan Belanja Belanja Negara - Anggaran Pendidikan

-2 Program Kesejahteraan

Prioritas Bansos (klaster) Belanja bansos + Anggaran Pendidikan +

BLT Belanja lain-lain + Anggaran Pendidikan +

Subsidi

Kenaikan Harga BBM Belanja Subsidi - DAU + Anggaran pendidikan +

Anggaran pendidikan

-Kenaikan TDL Belanja Subsidi - DAU + Anggaran pendidikan +

Anggaran pendidikan -Kenaikan jenis, vol, Sasaran, Unit Cost Belanja Subsidi - DAU + Anggaran pendidikan -Anggaran pendidikan +

3 Penyelenggaraan Negara

Kenaikan gaji, tunj, penambahan Peg, dll Belanja Pegawai + Anggaran Pendidikan +

Efisiensi Belanja Barang Belanja Barang + Anggaran Pendidikan +

Pembangunan

Infrastruktur, Alutsista menuju MEF a.l Belanja Modal + Anggaran Pendidikan +

Belanja Modal Belanja Modal + Anggaran Pendidikan +

Perubahan Iklim Anggaran Pendidikan +

Agenda Politik Nasional

Pemilu Belanja Lainnya + Anggaran Pendidikan +

Bantuan untuk Parpol Belanja Lainnya + Anggaran Pendidikan +

Pagu Penggunaan PNBP Belanja K/L + DAU - Anggaran Pendidikan

-4 Lain-lain Anggaran Pendidikan +

Perubahan Formula DAU DAU + Anggaran Pendidikan +

Perubahan Formula DBH DBH + Anggaran Pendidikan +

Tabel 2

Skema Transmisi Dampak Anggaran Dari Kebijakan Pemerintah Terhadap Anggaran Pendidikan

No. Faktor Transmisi

Awal Antara Akhir

menaikkan belanja DBH (+) dan DAU (+) sekaligus total belanja negara. Dengan naiknya total belanja negara karena naiknya DBH dan DAU, maka besaran anggaran pendidikan juga akan mengalami kenaikan (+) secara otomatis sesuai dengan proporsinya yang 20 persen tersebut. Contoh lain, bila komponen cost recovery dipakai sebagai contoh, maka naiknya cost recovery akan menurunkan (-) penerimaan SDA migas , kemudian menurunkan

Terkait dengan pengaruhnya terhadap besaran anggaran pendidikan, kebijakan Pemerintah dibedakan menjadi 3 (tiga) kelompok, yaitu (1) kebijakan fiskal, yang dapat bersifat kontraktif dan ekspansif, (2) penyelenggaraan program kesejahteraan

rakyat, dan (3) kebijakan penyelenggaraan negara. Dari tiga kelompok kebijakan tersebut, kebijakan yang mempunyai dampak paling komprehensif terhadap anggaran pendidikan adalah kebijakan fiskal, karena kebijakan fiskal biasanya menyangkut semua komponen APBN, baik pendapatan negara, belanja negara, maupun pembiayaan anggaran. Namun, bila dilihat dari substansi dari masing-masing kebijakan tersebut, maka kebijakan yang sifatnya sustainable dan lebih

alamiah adalah kebijakan penyelenggaraan negara, sementara dua kebijakan lainnya yaitu kebijakan fiskal dan kesejahtaraan rakyat lebih bersifat situasional meskipun kenyataan untuk Indonesia nampak seperti berkelanjutan. Secara lebih rinci, skema transmisi dampak kebijakan Pemerintah terhadap anggaran pendidikan disajikan dalam Tabel 2 berikut.

Dalam Tabel 2 dapat diketahui bahwa kebijakan fiskal (secara teori) lebih mengarah pada pengaturan besaran defisit APBN, yang dapat dilakukan dengan mengubah-ubah besaran pendapatan dan/atau besaran belanja. Untuk APBN Indonesia, perubahan besaran anggaran pendapatan negara dapat berpengaruh pada anggaran belanja negara, khususnya anggaran transfer ke daerah, dan kemudian bermuara pada besaran anggaran pendidikan. Pengaruh kebijakan fiskal terhadap anggaran pendidikan akan cenderung lebih besar

bila kebijakan tersebut bersifat ekspansif karena menurut pengalaman dalam beberapa tahun terakhir, kebijakan tersebut diterapkan melalui pelonggaran defisit atau peningkatan belanja negara, seperti terjadi dalam program stimulus fiskal 2009, yang selain berupa kenaikan belanja kementerian negara/lembaga (K/L) juga berupa pemberian fasilitas pajak ditanggung Pemerintah (DTP). Untuk waktu ke depan, kebijakan fiskal yang ditempuh Pemerintah

akan mempunyai kecenderungan untuk lebih ekspansif seperti tercermin pada ditetapkannya empat pilar pembangunan nasional, yaitu pro growth, pro job, pro poor, dan pro environment, yang diharapkan dicapai melalui berbagai kegiatan pembangunan di bidang infrastruktur. Dampak selanjutnya dari kebijakan fiskal ekspansif tersebut terhadap anggaran belanja negara dan anggaran pendidikan adalah melalui naiknya besaran pembiayaan anggaran, dan kemudian beban biaya utang.

Selanjutnya, anggaran pendidikan juga akan terpengaruh secara positif dengan naiknya anggaran belanja negara sebagai konsekuensi dari ditempuhnya berbagai program kesejahteraan rakyat dan penanggulangan kemiskinan. Program yang lebih diarahkan pada pilar terkait kemiskinan (pro poor) antara lain berupa program prioritas bantuan sosial yang terdiri dari bantuan bidang kesehatan, bantuan bidang pemberdayaan masyarakat,

bantuan bidang kesehatan, dan bantuan bencana alam. Selain itu, program lain yang dijalankan Pemerintah adalah pemberian subsidi pangan untuk masyarakat miskin. Program kesejahteraan yang dilaksanakan oleh Pemerintah tetapi tidak semata-mata ditujukan untuk kelompok miskin antara lain adalah pemberian subsidi BBM dan subsidi listrik. Anggaran belanja yang diperlukan untuk berbagai program tersebut antara lain tergantung pada beberapa parameter

LAPORAN

UTAmA

yang ditetapkan oleh Pemerintah seperti jumlah masyarakat penerimanya (misal : rumah tangga sasaran/RTS), biaya per unitnya, serta volume bantuan yang diberikan untuk masing-masing RTS. Dengan demikian, perubahan volume anggaran belanja tersebut, baik disebabkan oleh perubahan parameter maupun karena

sebab lain akan mempengaruhi besaran anggaran pendidikan.

Seperti disebutkan pada bagian sebelumnya, bahwa Adolf Wagner menyampaikan hukum (The Law of State Increasing Activity) yang intinya adalah bahwa belanja negara secara umum akan cenderung meningkat sebagai konsekuensi dari makin berkembangnya kehidupan berbangsa dan bernegara. Komponen belanja negara yang cenderung mengalami kenaikan terkait dengan perkembangan penyelenggaraan negara dari tahun ke tahun antara lain adalah belanja pegawai, belanja barang, belanja untuk penyelenggaraan agenda-agenda politik dan pengembangan demokrasi (Pemilu dan bantuan untuk Parpol). Kenaikan berbagai komponen belanja tersebut akan berdampak pada naiknya volume anggaran belanja total, dan akhirnya bermuara pada naiknya anggaran pendidikan.

Penanggulangan Krisis,

Wabah, dan Bencana Alam

Sebagai piranti dari pelaksanaan fungsi Pemerintah, APBN merupakan muara dari berbagai hal yang berpengaruh pada kehidupan berbangsa dan bernegara, baik yang diharapkan maupun yang tidak diharapkan. Oleh karena itu, selain dipengaruhi oleh berbagai kebijakan Pemerintah yang memang direncanakan seperti di sampaikan di atas, anggaranbelanja negara secara keseluruhan juga dapat dipengaruhi oleh terjadinya berbagai kejadian luar biasa yang tidak diharapkan dan tidak diperkirakan sebelumnya seperti krisis ekonomi yang menurunkan daya beli masyarakat sehingga memerlukan anggaran penanggulangan krisis; terjadinya wabah penyakit seperti flu burung, flu babi, dan

demam berdarah; serta terjadinya bencana alam seperti gempa bumi, banjir, tanah longsor, kekeringan dan tsunami. Terjadinya berbagai hal tersebut menimbulkan konsekuensi berupa meningkatnya anggaran belanja negara untuk menanggulanginya, dan akhirnya anggaran pendidikan. Secara umum, transmisi dari dampak anggaran belanja negara tersebut disajikan dalam Tabel 3.

Dari tabel di atas dapat dijelaskan tranmisi yang berlaku, misalnya untuk kasus terjadinya kekeringan. Misalnya, karena adanya bencana kekeringan, maka Pemerintah mengantisipasi kondisi tersebut dengan mencanangkan program ketahanan pangan dan mengalokasikan anggaran sejumlah tertentu pada pos belanja lainnya. Tambahan alokasi tersebut akan meningkatkan jumlah belanja total (+), dan akhirnya meningkatkan besaran anggaran pendidikan (+) sebesar 20 persen dari nilai tambahan anggaran belanja lainnya tersebut. Transmisi serupa akan terjadi bila terdapat wabah flu burung, bencana gempa, dan atau krisis ekonomi.

BEBERAPA CATATAN PENTING

Terkait pembahasan mengenai transmisi dampak anggaran belanja negara terhadap anggaran pendidikan tersebut, terdapat beberapa hal yang perlu dicatat, yaitu: 1. Besaran anggaran pendidikan

dipengaruhi oleh banyak sekali faktor penentu APBN, baik yang sifatnya eksternal seperti asumsi ekonomi makro; kebijakan yang direncanakan seperti kebijakan fiskal, berbagai program kesejahteraan dan penanggulangan kemiskinan, perkembangan penyelenggaraan

kehidupan berbangsa dan bernegara; serta kejadian yang tidak diharapkan seperti terjadinya berbagai kejadian luar biasa seperti terjadinya krisis global dan domestik, terjadinya wabah penyakit, dan dampak dari terjadinya bencana alam,

2. Mekanisme transmisi dari dampak dari perubahan berbagai faktor penentu APBN terhadap anggaran pendidikan sangat bervariasi; dari arahnya terdapat faktor yang arah pengaruhnya positif, ada yang arahnya negatif; sementara dari jenis komponen yang terpengaruh, terdapat faktor yang pengaruhnya melalui satu komponen pendapatan negara dan/atau belanja negara dan terdapat faktor yang pengaruhnya melalui kombinasi dari komponen APBN (beberapa komponen pendapatan dan/atau belanja negara), 3. Dengan berlakunya transmisi tersebut,

penetapan alokasi anggaran pendidikan sebesar minimal 20 persen dari anggaran belanja negara total akan bersifat membesarkan (memperburuk) dampak inefisiensi anggaran yang terjadi karena perkiraan yang terlalu tinggi (over estmate), namun akan menetralkan inefisiensi yang terjadi karena perkiraan yang terlalu rendah (under estimate).

1 Krisis Ekonomi Cadangan Risiko Fiskal (belanja lainnya) + Anggaran Pendidikan + Belanja Lainnya (Kompensasi dampak krisis) + Anggaran Pendidikan + 2 Flu Burung Belanja Lainnya + Anggaran Pendidikan +

3 Gempa Bumi, Tsunami, dll Cad Bencana Alam (Bansos di BA 99 dan K/L) + Anggaran Pendidikan + 4 Ketahanan pangan (kekeringan) CBP, CSP + Anggaran Pendidikan +

Tabel 3

Skema Transmisi Dampak Anggaran Penanggulangan Krisis, Wabah, dan Bencana Alam Terhadap Anggaran Pendidikan

Awal Antara Akhir Faktor

No. Transmisi

Potret Pembangunan

Infrastruktur Air Bersih

Oleh: Sunawan Agung Saksono

PERENCANAAN ANGGARAN

Infrastruktur di bidang air bersih (air minum) merupakan bagian integral dari pembangunan nasional khususnya bidang infrastruktur. Lebih mendasar lagi infrastruktur di bidang air bersih merupakan dukungan vital untuk memenuhi kebutuhan masyarakat sehari-hari yang bersifat pokok. Sebagaimana dilaporkan WHO dan UNICEF, populasi dunia yang belum mendapatkan akses air bersih masih cukup tinggi. Persoalan pemenuhan kebutuhan air minum masih menjadi masalah cukup krusial baik di lingkup nasional maupun global. Diperlukan upaya yang berkesinambung untuk menyelesaikan secara berkesinambungan.

Di Indonesia berdasarkan data yang dikeluarkan Kementerian Pekerjaan Umum, pencapaian manfaat pelayanan air minum di perkotaan mengalami peningkatan dari 41% tahun 2004 menjadi 66% tahun 2009 atau terjadi pertambahan angka pelayanan dari 38,7 juta jiwa (2004) menjadi 77 juta jiwa (2009). Di pedesaan meningkat dari 8% (7 juta jiwa) tahun 2004 menjadi 30% (36 juta jiwa) tahun 2009. Dengan kata lain, tahun 2009 masyarakat Indonesia terlayani sarana air minumnya 113 juta jiwa (47,75%) dari jumlah penduduk 236,6 juta jiwa. Dari data tersebut maka tantangan dalam memenuhi kebutuhan air bersih di negeri ini kiranya masih panjang, sehingga pembangunan infrastruktur di bidang air bersih perlu mendapat perhatian baik dari sisi pendanaan maupun prioritas kegiatan/ program.

Prinsip Dublin Rio

Permasalahan di atas memerlukan solusi pemecahan yang cukup mendesak. Mengingat kebutuhan air bersih merupakan kebutuhan pokok bagi kelangsungan hidup seseorang.

Banyak pendekatan yang dilakukan negara-negara dalam pembangunan infrastruktur air bersih. Prinsip International yang populer dijalankan dalam pembangunan infrastuktur air bersih (khususnya air minum) dan penyehatan lingkungan adalah prinsip

Dublin Rio. Prinsip Dublin Rio meliputi:

1) Pembangunan dan pengelolaan air

harus berdasarkan pendekatan partisipatif, menyertakan pengguna, perencana, dan pembuat kebijakan pada semua tingkatan; 2) Air adalah sumber terbatas dan rentan, penting untuk menyokong kehidupan, pembangunan dan lingkungan; 3) Perempuan memainkan bagian penting dalam penyediaan, pengelolaan, dan perlindungan air, dan; 4) Air memiliki nilai ekonomi dalam seluruh penggunaannya, dan harus dianggap sebagai benda ekonomi.

Infrastruktur air bersih menjadi bagian dari kebijakan pembangunan sarana dan prasarana perumahan dan pemukiman. Dari kebijakan tersebut, tipe yang dikembangkan adalah pengelolaan berbasis lembaga (BUMD) dan pengelolaan berbasis masyarakat. Sedangkan dari sisi pengembangan sistem air minum dapat dilakukan dengan sistem perpipaan dan non perpipaan. Sistem perpipaan dilakukan oleh PDAM, program IKK (ibukota kecamatan), program Pamsismas, SPAM (Sistem Penyediaan Air Minum) kawasan MBR (masyarakat berpenghasilan rendah) dan pemberdayaan masyarakat. Sedangkan non perpipaan diantaranya diupayakan melalui sumur-sumur rakyat.

Penyelenggaraan pengembangan

SPAM meliputi kegiatan merencanakan, melaksanakan konstruksi, mengelola, memelihara, merehabilitasi, memantau, dan/ atau meningkatkan sistem fisik (teknik) dan non fisik penyediaan air minum. Sedangkan Sistem penyediaan air minum (SPAM),

menurut PP No.16 tahun 2005 adalah satu kesatuan sistem fisik (teknik) dan non fisik (kelembagaan, manajemen, keuangan, peran serta masyarakat dan hukum) dari prasarana dan sarana air minum.

Dalam tataran praktis, terdapat beberapa kegiatan yang dilakukan untuk memenuhi kebutuhan akan air bersih di Indonesia.

SPAM IKK (Ibukota Kecamatan)

Program Pengembangan Sistem Penyediaan Air Minum Ibu Kota Kecamatan (SPAM IKK) bertujuan untuk melakukan percepatan dalam meningkatkan cakupan pelayanan air minum di seluruh pelosok tanah air, sehingga kesenjangan antara cakupan pelayanan dan kebutuhan minum dapat diperkecil.

Secara garis besar, pembangunan SPAM IKK yang dilaksanakan oleh Kementerian PU, khususnya pada Ditjen Cipta Karya dari tahun ke tahun jumlah penduduk sebagai sasaran yang terlayani dan alokasi pendanaan diupayakan meningkat. Demikian juga dari sisi alokasi pendanaan dari tahun ke tahun mengalami kenaikan sebagaimana terlihat pada tabel di bawah ini:

SPAM Kawasan MBR (Masyarakat Berpenghasilan Rendah)

Pembangunan SPAM kawasan MBR dibagi dalam pembangunan SPAM di kawasan Rumah Sederhana Sehat (RSH)/Rusunawa

(Rumah Susun Sederhana Sewa) dan SPAM di kawasan kumuh/nelayan. Sasaran utamanya adalah masyarakat yang memiliki penghasilan rendah. Untuk TA 2010, alokasi dana untuk pembangunan SPAM di kawasan MBR, dapat diilustrasikan melalui tabel berikut:

SPAM Perdesaan

SPAM Perdesaan terdiri dari SPAM di desa rawan air/pesisir/terpencil dan PNPM Pamsismas. Pada tahun anggaran 2010 SPAM jenis ini dikembangkan pada 1.470 lokasi dengan rincian sebagai berikut:

Tujuan program Pamsimas (Penyediaan Air Minum dan Sanitasi Berbasis Masyarakat) adalah untuk meningkatkan akses layanan air minum dan sanitasi bagi masyarakat miskin perdesaan khususnya masyarakat di desa tertinggal dan masyarakat di pinggiran kota (peri-urban).

SPAM di Kawasan Khusus

Pembangunan SPAM ini dilaksanakan pada kawasan khusus diantaranya adalah Kabupaten/Kota Pemekaran, kawasan Pelabuhan Perikanan, kawasan perbatasan dan kawasan Strategis. SPAM di kawasan

khusus dimaksudkan sebagai dukungan peningkatan perekonomian pada daerah tertentu sehingga dapat mengembangkan potensi suatu daerah. Pada tahun anggaran 2010, alokasi pengembangan SPAM tersebut dapat di 18 lokasi dengan alokasi dana Rp 35.245.756.000.

Peningkatan akses pelayanan air bersih kepada masyarakat berpenghasilan rendah, kawasan perbatasan, kawasan strategis, terpencil, pesisir, rawan air, kawasan pemekaran, pelabuhan dan perdesaan tetap dilanjutkan untuk TA 2011, bahkan dari sisi alokasi dana mengalami kenaikan yang cukup signifikan. Hal ini dapat dilihat dalam tabel sebagai berikut:

Dibandingkan dengan TA 2010 alokasi untuk SPAM di Kawasan MBR TA 2011 naik sebesar 250%, sedangkan alokasi untuk SPAM IKK mengalami kenaikan sebesar 47,7% , SPAM Pedesaan naik sebesar 10,1% dan SPAM kawasan khusus mengalami kenaikan yang sangat fantastis lebih dari 500%. Kenaikan ini terjadi karena obyek sasaran akses air minum untuk kawasan khusus yang semakin banyak.

Disamping upaya tersebut di atas, kegiatan pemerintah dalam mengembangkan akses masyarakat terhadap air bersih dilakukan dengan cara membantu mengembangkan PDAM sakit melalui penyelenggaraan SPAM terfasilitasi pada 98 PDAM untuk TA 2011 dengan total alokasi Rp215.188.057.000,00. Kegiatan ini dilakukan mengingat masih terdapat PDAM sakit yang perlu untuk difasilitasi dalam rangka penyehatan PDAM. Sesuai laporan hasil audit BPKP, dari 235 PDAM yang diaudit di tahun 2009, masih terdapat 34 PDAM dalam kategori sakit.

Disisi lain, pemerintah memberikan perhatian yang serius dengan menetapkan:

PERENCANAAN

ANGGARAN

1) Peraturan Menteri Keuangan Nomor 229 PMK.01/2009 tentang Tatacara Pelaksanaan Pemberian Jaminan dan Subsidi Bunga oleh Pemerintah Pusat Dalam Rangka Percepatan Penyediaan Air Minum. 2) Jaminan Pemerintah Pusat kepada Bank Pemberi Kredit sehubungan dengan pembayaran kembali kredit PDAM sebesar 70% (tujuh puluh persen). 3) Subsidi bunga diberikan kepada PDAM sebesar selisih antara BI rate dengan bunga kredit investasi

yang disepakati oleh Bank Pemberi Kredit dan PDAM, paling tinggi sebesar 5% (lima persen).

Beberapa catatan

Beberapa tantangan dalam pengembangan sistem penyediaan air minum, diantaranya adalah: 1) pembangunan SPAM memerlukan koordinasi yang sangat intens antara pemerintah daerah dengan pemerintah pusat karena sesuai dengan PP No. 16 tahun 2005 terdapat pembagian yang cukup tegas dari pekerjaan pembangunan SPAM. Pembagian yang berupa tugas yang menjadi kewenangan pemerintah pusat dan mana yang merupakan kewenangan pemerintah daerah. Pembangunan SPAM secara umum terbagi dalam 4

unit yaitu unit air baku, unit produksi, unit distribusi dan unit pemanfaatan. Dari sisi kewenangan, pemerintah pusat hanya bertanggungjawab terhadap pembangunan unit air baku sampai unit produksi, sisanya menjadi tanggungjawab daerah. Oleh karena itu untuk menghindari pelaksanaan pembangunan yang tidak efisien, koordinasi antara pemerintah daerah dan pusat harus dilakukan secara intens. Karakteristik pemerintah daerah

dan masyarakat di lokasi yang berbeda memerlukan pendekatan dalam koordinasi yang berbeda-beda sehingga menyita waktu yang tidak sedikit dan kadang-kadang berlarut-larut. 2) Dari hasil monitoring yang telah dilakukan, pada tataran penetapan lokasi sasaran, pertimbangan kesiapan APBD dalam menyediakan kegiatan/dana pendamping masih menjadi pertimbangan yang cukup dominan, sehingga tingkat kerawanan suatu daerah terhadap kebutuhan air bersih yang tidak ditunjang kemampuan/alokasi dana daerah menjadi sangat mungkin tidak ditetapkan sebagai lokasi pembangunan SPAM. Kiranya, untuk memperlancar pelaksanaan, alokasi dana pusat melalui satker non vertikal tertentu (SNVT) perlu disetarakan dengan ketentuan dekonsentrasi/ perbantuan pada Permenkeu Nomor

156/PMK.07/2008 tentang Pedoman Pengelolaan Dana Dekonsentrasi dan Dana Tugas pembantuan yang mengatur bahwa dalam rangka pendanaan program dan kegiatan yang akan didekonsentrasikan dan/atau ditugaskan, kementerian/lembaga tidak diperkenankan mensyaratkan dana pendamping atau sebutan lain yang membebani APBD.

Beberapa catatan tersebut, diharapkan

dapat menjadi bahan masukan dalam pelaksanaan pembangunan infrastruktur air bersih (air minum) di Indonesia, sehingga untuk pengembangan ke depan benar-benar berorientasi pada sasaran kelompok masyarakat secara tepat. Dengan demikian pengembangan infrastruktur diharapkan selain selalu mengacu pada kualitas yang tinggi, juga memiliki manfaat yang optimal bagi masyarakat luas.

(tulisan disusun dari berbagai sumber)

No

Uraian Kegiatan

Sasaran

Alokasi Dana

1

SPAM di Kawasan MBR

171 Kawasan

476,313,589,000

2

SPAM di Ibukota Kecamatan

164 IKK

980,670,208,000

3

SPAM Pedesaan

3060 Desa

762,670,513,000

4

SPAM Kawasan Khusus

67 Kawasan

432,190,381,000

Jumlah

2.651.844.691.000

Inventarisasi Piutang pada

Kementerian Negara/Lembaga:

Merengkuh Serpihan

Mutiara PNBP

Oleh: Puji Wibowo

PNBP

Pemerintah terus berusaha untuk meningkatkan penerimaan PNBP melalui kampanye kepada masyarakat. Upaya ini sejalan dengan keinginan pemerintah guna menggenjot performa PNBP dengan mengidentifikasi potensi pendapatan, optimalisasi PNBP dan mekanisme pertanggungjawaban PNBP melalui Laporan Keuangan Pemerintah Pusat (LKPP). Hasil kerja keras tersebut terlihat dari pencapaian realisasi PNBP yang selalu di atas target APBN-P dalam empat tahun terakhir.

Langkah-langkah dalam peningkatan PNBP melalui intensifikasi yaitu mengoptimalkan sumber-sumber pendapatan yang sudah ada dan ekstensifikasi yaitu menggali potensi pendapatan yang belum tersentuh. Intensifikasi PNBP dilakukan dengan evaluasi dan revisi atas tarif PNBP pada Kementerian/Lembaga (K/L). Hal ini terlihat dari terbitnya beberapa Peraturan Pemerintah yang merupakan revisi atas PP tentang Jenis dan Tarif atas Jenis PNBP yang Berlaku pada K/L. Disamping itu, upaya penagihan piutang PNBP, dipandang mampu mengakselerasi proses pencapaian target PNBP.

Sedangkan ekstensifikasi dengan mengkaji mengenai sumber-sumber PNBP yang potensial. Sehingga muncul jenis-jenis PNBP baru yang diakomodir di dalam revisi PP tarif PNBP. Namun sayang potensi PNBP belum dibarengi dengan dasar hukum sehingga terungkap dalam audit BPK atas Laporan Keuangan Pemerintah Pusat.

Beberapa fakta menarik terkait dengan PNBP yang sering luput dari perhatian kita, Pertama, adanya saldo piutang PNBP pada Neraca Pemerintah Pusat yang bernilai trilyunan rupiah pada setiap akhir tahun. Kedua, terdapat beberapa akun aset di dalam neraca yang pada hakikatnya merupakan potensi PNBP. Saldo piutang PNBP tersebut tidak hanya berasal dari PNBP Bendahara Umum Negara (BUN) Transaksi Khusus yang selama ini dikelola oleh Direktorat Jenderal Anggaran. Angka piutang PNBP juga disumbangkan oleh Kementerian/Lembaga yang mungkin memungut PNBP dengan sistem official

assessment.

Sesuai dengan penjelasan pasal 9 ayat (1) UU No. 20 Tahun 1997 tentang Penerimaan Negara Bukan Pajak, bahwa sistem pemungutan PNBP mempunyai ciri dan corak tersendiri yang terbagi ke dalam dua kelompok terkait penentuan jumlah PNBP yang terutang, yaitu ditetapkan oleh instansi pemerintah (official assessment), dan dihitung sendiri oleh wajib bayar (self assessment). Untuk jenis PNBP yang menjadi terutang sebelum wajib bayar menerima manfaat atas kegiatan pemerintah, seperti pemberian hak paten, pelayanan pendidikan, maka penentuan jumlah PNBP terutang (piutang PNBP) ditetapkan oleh instansi pemerintah. Namun, dalam hal wajib bayar menjadi terutang setelah menerima manfaat, seperti pemanfaatan sumber daya alam, maka penentuan jumlah PNBP terutangnya dapat dipercayakan kepada wajib bayar yang bersangkutan

untuk menghitung sendiri dalam rangka membayar dan melaporkan sendiri (self assessment).

Peta Potensi PNBP

Dalam LKPP terdapat akun piutang bukan pajak yang merupakan potensi PNBP dalam bentuk piutang yang dikategorikan sebagai potensi PNBP dalam bentuk aset non-kas. Di dalam neraca LKPP 2010, potensi PNBP tersebar ke dalam beberapa akun meliputi piutang bukan pajak, bagian lancar piutang jangka panjang, piutang dari kegiatan BLU, piutang lain-lain, dan sebagian dari aset

lainnya.

Piutang Bukan Pajak

Piutang yang disajikan dalam neraca LKPP merupakan semua hak atau klaim terhadap pihak lain atas uang, barang atau jasa yang dapat dijadikan kas dan belum diselesaikan pada akhir tahun anggaran serta diharapkan dapat diterima dalam jangka waktu tidak lebih dari satu tahun. Apabila kita meminjam dari terminologi dalam UU PNBP, maka hak atau klaim dalam bentuk PNBP pada prinsipnya merupakan PNBP yang terutang.

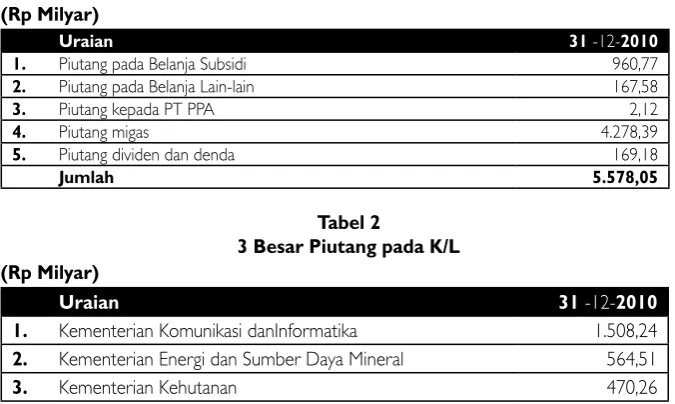

Piutang bukan pajak per 31 Desember 2010 yang disajikan dalam neraca LKPP adalah sebesar Rp9.020,98 miliar. Piutang tersebut terbagi ke dalam piutang pada K/L sebesar Rp3.442,93 miliar dan piutang pada BUN sebesar Rp5.578,05 miliar.

Bagian Lancar Piutang Jangka Panjang

Bagian Lancar Piutang Jangka Panjang merupakan saldo tagihan piutang jangka panjang yang jatuh tempo dalam 12 bulan setelah tanggal Neraca. Di dalam LKPP 2010, Potensi PNBP yang berbentuk aset lancar non-kas tersebut dapat dijumpai pada Bagian Lancar Tagihan Penjualan Angsuran dan Bagian Lancar Tagihan Tuntutan Ganti Rugi. Bagian Lancar Tagihan Penjualan Angsuran merupakan potensi PNBP yang berasal dari Bappenas sebesar

Tabel 1

Piutang pada BUN (Rp Milyar)

Uraian 31 -12-2010

1. Piutang pada Belanja Subsidi 960,77

2. Piutang pada Belanja Lain-lain 167,58

3. Piutang kepada PT PPA 2,12

4. Piutang migas 4.278,39

5. Piutang dividen dan denda 169,18

Jumlah 5.578,05

Tabel 2

3 Besar Piutang pada K/L (Rp Milyar)

Uraian 31 -12-2010

1. Kementerian Komunikasi danInformatika 1.508,24

2. Kementerian Energi dan Sumber Daya Mineral 564,51

3. Kementerian Kehutanan 470,26

Rp65,40 juta . Sementara itu, Bagian Lancar Tagihan Tuntutan Ganti Rugi yang sebesar Rp38,59 miliar, berasal dari BUN dan K/L.

Piutang dari Kegiatan BLU

Potensi PNBP berikutnya yang barangkali cukup mencengangkan adalah Piutang dari Kegiatan BLU baik yang bersifat operasional maupun non operasional. Angka piutang dari kegiatan operasional BLU tercatat sebesar Rp1.104,84 miliar terdiri atas Kementerian Kesehatan sebesar Rp751,57 miliar atau 68,03% dari piutang PNBP kegiatan operasional BLU. Adapun sisanya, oleh 11 K/L dengan nilai yang bervariasi dari Rp1,8 juta hingga Rp259,18 miliar. Di sisi lain, piutang kegiatan non-operasional BLU dilaporkan sebesar Rp17,09 miliar yaitu Sekretariat Negara dan Kementerian Keuangan masing-masing sebesar Rp10,46 miliar dan Rp6,15 miliar.

Piutang lain-lain

Piutang lain-lain pada prinsipnya merupakan piutang yang tidak dapat diklasifikasikan ke dalam salah satu kategori piutang dalam neraca LKPP. Posisi per 31 Desember 2010, piutang lain-lain yang sebesar Rp12.589,88 miliar, sebagian besar (Rp12.293,07 miliar) merupakan piutang di BUN, sedangkan sisanya (Rp296,81 miliar) berasal dari K/L. Piutang di BUN terdiri atas piutang yang bersumber dari penerusan pinjaman, piutang kepada 20 bank dalam likuidasi, dan piutang transfer ke daerah. Dua piutang yang pertama akan dikonversi sebagai penerimaan pembiayaan (bukan PNBP) apabila terdapat penyelesaian dari debitur. Adapun piutang transfer ke daerah yang merupakan lebih salur dana bagi hasil, akan diperhitungkan dengan dana bagi hasil tahun anggaran berikutnya.

Potensi PNBP yang mungkin akan diperoleh adalah melalui identifikasi piutang lain-lain

sebesar Rp296,81 miliar yang tersebar di 4 K/L. Kejaksaan Agung dalam hal ini memegang peran vital karena berkontribusi

atas 96,78% dari piutang lain-lain tersebut.

Aset lainnya

Berbeda dengan piutang yang telah dikemukakan sebelumnya, aset lainnya menyajikan potensi PNBP dalam periode di atas 12 bulan setelah tanggal neraca. Artinya, realisasi PNBP yang diharapkan, baru akan terwujud dalam jangka menengah bahkan bisa jadi untuk periode yang lebih lama. Akun yang berpotensi menyumbangkan PNBP di masa mendatang antara lain adalah tagihan penjualan angsuran, tagihan tuntutan ganti rugi, aset lain-lain dan piutang macet yang penagihannya telah diserahkan ke Ditjen Kekayaan Negara.

Saldo Tagihan Penjualan Angsuran pada akhir tahun 2010 adalah Rp1,38 miliar yang

sebagian besar berada pada Kementerian Negara Koperasi dan Usaha Kecil Menengah. Tagihan Tuntutan Ganti Rugi dilaporkan sebesar Rp38,22 miliar pada 39 K/L dan Rp14,48 juta pada BUN. Kementerian

Pekerjaan Umum memberikan sumbangan angka sebesar 13,84 miliar atau 36,20% dari saldo tagihan yang outstanding. Aset lain-lain yang dapat berpotensi menyumbangkan PNBP dalam jangka waktu lebih dari 12 bulan setelah tanggal neraca adalah piutang uang pengganti kerugian negara dan piutang PNBP di Kementerian ESDM. Piutang uang pengganti kerugian negara tercatat sebesar Rp11.746,95 miliar yang berasal dari Kejaksaan Agung. Piutang ini telah mempunyai kekuatan hukum tetap namun belum diselesaikan pada akhir tahun 2010. Sementara itu, piutang PNBP di Kementerian ESDM yang sebesar Rp7.908,59 miliar, diantaranya terdiri dari piutang PNBP periode 2001-2007 sebesar Rp7.072,72 miliar. Piutang tersebut merupakan hasil audit BPKP yang berasal dari 6 kontraktor batu bara generasi I. Hingga kini, piutang tersebut belum dapat ditagih penuh karena perusahaan tambang batu bara masih menahan setoran ini sebagai potongan atas restitusi PPN yang harus dibayar oleh pemerintah pada periode tersebut.

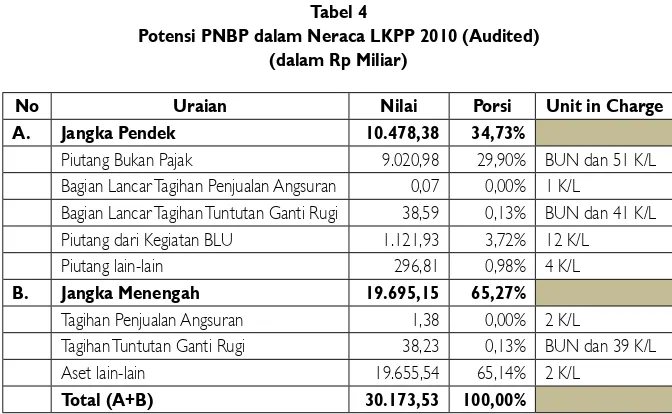

Dengan demikian, peta potensi PNBP yang berasal dari beberapa akun neraca LKPP 2010 dapat diikhtisarkan pada Tabel 4 berikut ini.

Sumber: LKPP 2010 (audited)

Berdasarkan perspektif kontributor, K/L relatif unggul dibandingkan dengan BUN. Potensi PNBP yang terdapat pada K/L berjumlah Rp24.595,36 miliar, sedangkan

No Uraian Nilai Porsi Unit in Charge

A. Jangka Pendek 10.478,38 34,73%

Piutang Bukan Pajak 9.020,98 29,90% BUN dan 51 K/L Bagian Lancar Tagihan Penjualan Angsuran 0,07 0,00% 1 K/L

Bagian Lancar Tagihan Tuntutan Ganti Rugi 38,59 0,13% BUN dan 41 K/L Piutang dari Kegiatan BLU 1.121,93 3,72% 12 K/L

Piutang lain-lain 296,81 0,98% 4 K/L

B. Jangka Menengah 19.695,15 65,27%

Tagihan Penjualan Angsuran 1,38 0,00% 2 K/L

Tagihan Tuntutan Ganti Rugi 38,23 0,13% BUN dan 39 K/L Aset lain-lain 19.655,54 65,14% 2 K/L

Total (A+B) 30.173,53 100,00%

Tabel 4

Potensi PNBP dalam Neraca LKPP 2010 (Audited)

(dalam Rp Miliar)

Uraian 31 -12-2010

1. Badan Pusat Statistik 14,23

2. Kementerian Kehutanan 9,76

3. Kementerian Perhubungan 6,31

Jumlah 38,59

Tabel 3

Bagian Lancar Tagihan Tuntutan Ganti Rugi dari BUN dan K/L (Rp Milyar)

PNBP

BUN hanya menyumbangkan angka Rp5.578,17 miliar. Artinya, lebih dari 80 persen potensi PNBP dalam bentuk aset non-kas tersebut sebenarnya tersebar pada sejumlah K/L. Rincian potensi PNBP pada beberapa K/L tersebut dapat kita lihat

pada Tabel 2 berikut ini.

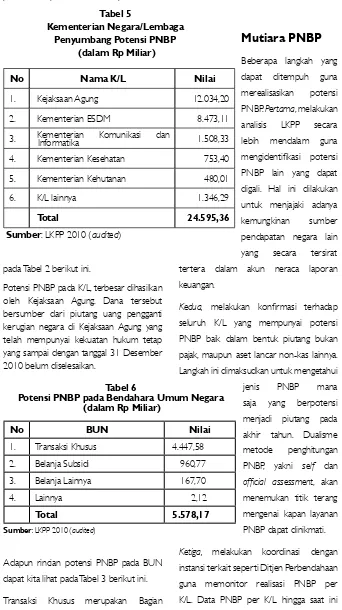

Potensi PNBP pada K/L, terbesar dihasilkan oleh Kejaksaan Agung. Dana tersebut bersumber dari piutang uang pengganti kerugian negara di Kejaksaan Agung yang telah mempunyai kekuatan hukum tetap yang sampai dengan tanggal 31 Desember 2010 belum diselesaikan.

Adapun rincian potensi PNBP pada BUN dapat kita lihat pada Tabel 3 berikut ini.

Transaksi Khusus merupakan Bagian Anggaran BUN yang antara lain

mengkonsolidasikan transaksi PNBP yang berasal dari Satker PNBP Khusus BUN, DJA. Potensi PNBP pada satker ini terutama berasal dari piutang migas dikelola oleh DJA, yakni sebesar Rp4.278,39 miliar.

Mutiara PNBP

Beberapa langkah yang dapat ditempuh guna merealisasikan potensi PNBP. Pertama, melakukan analisis LKPP secara lebih mendalam guna mengidentifikasi potensi PNBP lain yang dapat digali. Hal ini dilakukan untuk menjajaki adanya kemungkinan sumber pendapatan negara lain yang secara tersirat tertera dalam akun neraca laporan keuangan.

Kedua, melakukan konfirmasi terhadap seluruh K/L yang mempunyai potensi PNBP baik dalam bentuk piutang bukan pajak, maupun aset lancar non-kas lainnya. Langkah ini dimaksudkan untuk mengetahui jenis PNBP mana saja yang berpotensi menjadi piutang pada akhir tahun. Dualisme metode penghitungan PNBP, yakni self dan

official assessment, akan menemukan titik terang mengenai kapan layanan PNBP dapat dinikmati.

Ketiga, melakukan koordinasi dengan instansi terkait seperti Ditjen Perbendahaan guna memonitor realisasi PNBP per K/L. Data PNBP per K/L hingga saat ini belum dapat diwujudkan secara andal.

Tabel 5

Kementerian Negara/Lembaga

Penyumbang Potensi PNBP

(dalam Rp Miliar)

No Nama K/L Nilai

1. Kejaksaan Agung 12.034,20

Total 24.595,36

Sumber: LKPP 2010 (audited)

No BUN Nilai

Potensi PNBP pada Bendahara Umum Negara (dalam Rp Miliar)

Sumber: LKPP 2010 (audited)

Hal ini berkontribusi terhadap lemahnya monitoring atas realisasi PNBP pada sejumlah instansi pemerintah tersebut.

Keempat, dengan diberlakukannya Peraturan Menteri Keuangan No. 201/ PMK.06/2010 tentang Kualitas Piutang Kementerian Negara/Lembaga dan Pembentukan Penyisihan Piutang Tidak Tertagih, perlu dibuat pemetaan mengenai tingkat kolektibiltas piutang PNBP. PMK tersebut menjadi pendorong bagi tiap pengelola PNBP untuk dapat melakukan klusterisasi terhadap piutang PNBP yang berpotensi menunggak.

Kelima, meminta K/L untuk melaporkan saldo piutang PNBP secara periodik guna mendukung tersusunnya database piutang PNBP. Langkah ini merupakan sebuah terobosan, mengingat selama ini, DJA hanya meminta laporan realisasi PNBP setiap triwulan.

Keenam, meningkatkan kualitas penelaahan target PNBP. Upaya yang dapat dikreasikan adalah memastikan piutang PNBP yang berpotensi tertagih, dapat dimuat dalam usulan target PNBP (RAPBN maupun RAPBN-P).

Yang tidak kalah pentingnya adalah melaksanakan koordinasi dengan DJKN dan instansi terkait. Kemitraan tersebut dibutuhkan guna menyelesaikan berbagai kasus tunggakan PNBP. Sebagai contoh piutang PNBP yang masih ‘bersengketa’ pada Kementerian ESDM, dimana wajib bayar menuntuk adanya restitusi PPN. Demikian juga piutang atas uang ganti rugi pada Kejaksaan Agung sebagaimana diungkapkan sebelumnya.

PROFILE DUTA SPAN KOORDINATOR

DITJEN ANGGARAN

Aan

Pugarista Marhian

LAPORAN

KHUSUS

Perubahan proses bisnis dan dukungan teknologi informasi yang terintegrasi tidak akan berjalan secara maksimal tanpa perubahan cara berpikir dari pegawai yang terlibat didalamnya

Project SPAN (Sistem Perbendaharaan dan Anggaran Negara) merupakan proyek besar di lingkungan Kementerian Keuangan RI. Tidak hanya dari sisi nilai proyek yang besar bersumber dari dana pinjaman luar negeri dan rupiah pendamping, tapi juga pihak penerima manfaat dari proyek tersebut yaitu seluruh

Kementerian/Lembaga dan

seluruh satuan kerja (satker) yang berjumlah lebih dari 20.000 satker.

Meski awalnya proyek ini dimulai dari Ditjen Perbendaharaan, namun tidak berarti bahwa project SPAN ini adalah project miliknya Ditjen Perbendaharaan semata. Hal ini lebih disebabkan karena implikasi dari project ini akan berdampak besar di Ditjen Perbendaharaan baik dari sisi proses bisnis maupun para pegawai yang nantinya akan berubah peran. Oleh karenanya mereka membutuhkan persiapan yang lebih matang dan panjang, termasuk diantaranya membentuk unit eselon II untuk mengawal agar project SPAN dapat berjalan sesuai dengan yang diharapkan. Namun sesungguhnya perubahan bisnis proses pelaksanaan anggaran yang akan mereka jalani, sangat tergantung dengan proses bisnis perencanaan anggaran di Ditjen Anggaran serta dukungan penuh teknologi informasi yang terintegrasi di Pusintek sebagai unit organisasi yang

bertanggungjawab penuh dibidang teknologi dan informasi di lingkungan Kemenkeu RI.

Kesuksesan perubahan proses bisnis menuntut dukungan penuh dari pegawai yang terlibat karena beralihnya peran mereka dari proses bisnis lama kepada proses bisnis yang baru. Sebagai sesuatu hal yang baru, tentunya keberhasilan project SPAN ini akan menghadapi tantangan dari pegawai yang merasa ‘terancam’ dengan posisi dan perannya saat ini. Untuk itu diperlukan suatu cara komunikasi yang baik guna menjelaskan secara menyeluruh tentang hakekat dan manfaat project SPAN ini.

Untuk itu, Change Management and Communications (CMC) SPAN sebagai salah pilar dari Project SPAN telah

membuat berbagai cara dan media

komunikasi, salah satunya adalah Duta SPAN. Melalui Duta SPAN tersebut, diharapkan dapat membantu CMC SPAN dalam memberi penjelasan dan menjawab pertanyaan dari para pegawai di masing – masing unit eselon I (Ditjen Angaran, Ditjen Perbendaharaan dan Pusintek). Dengan komunikasi secara informal yang berkelanjutan dari Duta SPAN tersebut, maka diharapkan sedikit demi sedikit cara berpikir para pegawai bisa berubah dari yang semula ragu-ragu

atau menolak menjadi mendukung dan

merasa yakin akan keberhasilan dan manfaat dari project SPAN ini.

Agar mengenal lebih dekat dengan

Duta SPAN di Ditjen Anggaran, maka WARTA ANGGARAN (WARTA) mulai edisi ini berusaha menyajikan profile dari Duta SPAN Koordinator (DSK) dan Duta SPAN Unit (DSU) di lingkungan Ditjen Anggaran. Mengawali langkah tersebut, berikut profile 2 orang DSK -dari 3 orang DSK- yang kita punya.

AAN (32 th), begitu nama pria ini sering disapa. Pria yang punya nama lengkap AAN PUGARISTA MARHIAN. Meski lahir di Blitar Jatim, namun ia menghabiskan masa kecilnya dan menempuh pendidikan formal hingga

SMA di Kab Tulangagung Jatim.

“MARHIAN, itu bukan nama orangtua atau nasab. Bukan pula nama marga. Kata orang tua saya, nama Marhain diambil dari kata ‘Marhaen’ yang artinya rakyat kecil,” begitu kata Aan mengawali pembicaraan dengan WARTA. “ Mungkin maksudnya, agar kelak jika saya jadi ‘orang’ tidak lupa bahwa saya berasal dari keluarga ‘wong cilik’, sehingga bisa berpihak dan memikirkan nasib dari ‘wong cilik, “ tambahnya.

Sejalan dengan harapan orang tuanya tersebut, posisinya sebagai DSK adalah

sebuah kebanggaan sekaligus tantangan

baginya dalam menjalankan misi sebagai ‘agent of change’ (agen perubah) dari