433

Manajemen Kontrol pengelolaan keuangan

Fakultas Ekonomi Universitas pendidikan ganesha

I Putu Gede Diatmika

a, Gede Adi Yuniarta

b, I Putu Gede Parma

cabc Universitas Pendidikan Ganesha,Singaraja, Indonesia * ([email protected])

ABSTRAK

Fakultas Ekonomi merupakan salah satu Fakultas di Undiksha sebagai Perguruan Tinggi Pemerintah (PTP) yang telah menerapkan Pengelolaan Keuangan Badan Layanan Umum (PK-BLU). Oleh karena itu tatakelola keuangan harus menyesuaikan dengan peraturan yang berlaku di Kementerian Riset, Teknologi, dan Pendidikan Tinggi serta Kementerian Keuangan. Pola PK BLU memberikan fleksibilitas dalam penggunaan dana PNBP. Anggaran Undiksha mengalami peningkatan dari tahun ke tahun, demikian juga anggaran di Fakultas Ekonomi. Sumber dana untuk operasional bersumber dari APBN atau RM dan dari PNBP. Dari tahun ketahun target pendapatan PNBP Fakultas Ekonomi Undiksha selalu mengalami kenaikan yang signifikan, namun realisasi pendapatan selalu berada dibawah target yang telah ditetapkan. Demikian juga halnya terkait serapan anggaran belanja bahwa kemampuan penyerapan anggaran dari tahun ketahun selalu tidak dapat mencapai target yang telah ditetapkan. Ditahun 2013 dana yang tidak terserap sebesar 29%, ditahun 2014 dana yang tidak terserap juga sebesar 29%, bahkan di tahun 2015 mencapai titik tertinggi yakni 34%. Penyerapan anggaran ditahun 2016 mencapai 91%, kondisi ini merupakan prestasi yang sangat baik mengingat sisa yang tidak terserap hanya sebesar 9 % namun kondisi ini harus bisa dipertahankan bahkan sebaiknya ditingkatkan.

Kata kunci : Manajemen, kontrol, anggaran, pendapatan dan belanja

Keywords: Management, control

PENDAHULUAN

Universitas Pendidikan Ganesha (Undiksha) ditetapkan berdasarkan peraturan Presiden

Republik Indonesia No.11 tahun 2006, tanggal 11 mei 2006. Sejarah

perkembangan Undiksha sangat panjang dan sangat terkait dengan sejarah pendidikan guru Indonesia. Diawal ditetapkannya sebagai

Universitas, Undiksha mengelola 6 Fakultas yang meliputi (1) Fakultas Matematika dan Ilmu Pengetahuan Alam, (2) Fakultas Ilmu Sosial, (3)

Fakultas Bahasa dan Seni, (4) Fakultas Ilmu Pendidikan, (5)

434 Fakultas Ekonomi. Sebagai Fakultas yang baru dengan rata-rata sumberdaya manusia yang baru pula maka diperlukan suatu pedoman

operasional di berbagai aktifitas Fakultas.

Dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan yaitu Undang- Undang Nomor 25 Tahun 2009 tentang Pelayanan Publik, bagi setiap unit/fakultas wajib memberikan pelayanan kepada publik. Baik itu pelayanan berupa barang, jasa, maupun pelayanan administrasi. Fakultas Ekonomi sebagai penyelenggara Pendidikan berusaha memberikan layanan kepada semua pihak baik layanan perseorangan, kelompok, maupun badan hukum yang berkedudukan

sebagai penerima manfaat secara efisien dan profesional. Sebagai salah satu bagian dari Undiksha yang menyelenggarakan tridharma perguruan tinggi (pembelajaran, penelitian, dan pengabdian kepada masyarakat), diperlukan suatu manajemen yang disebut sebagai manajemen mutu total (total quality

menegement, TGM). TQM adalah

manajemen peningkatan mutu secara total yang meliputi semua komponen atau aspek yang berperan dalam menghasilkan produk atau

jasa.

Fakultas Ekonomi merupakan salah satu Fakultas di Undiksha yang merupakan Perguruan Tinggi Pemerintah (PTP) yang telah menerapkan Pengelolaan Keuangan Badan Layanan Umum (PK-BLU). Oleh karena itu tatakelola keuangan harus menyesuaikan dengan peraturan yang berlaku di Kementerian Riset, Teknologi, dan Pendidikan Tinggi serta Kementerian Keuangan. Pola PK BLU memberikan fleksibilitas dalam penggunaan dana PNBP. Anggaran Undiksha mengalami peningkatan dari tahun ke tahun, demikian juga anggaran di

Fakultas Ekonomi. Sumber dana untuk operasional bersumber dari APBN atau RM dan dari PNBP.

435

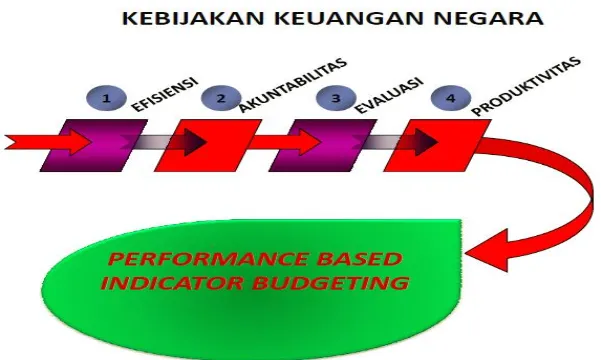

Gambar 1. Kebijakan Keuangan Negara

Berdasarkan gambar 1 menunjukkan bahwa saat ini kebijakan keuangan negara mengarah pada performance

based indicator budgeting dimana ada 4 prioritas kebijakan yang meliputi efisiensi, akuntabilitas, evaluasi dan produktivitas. Kondisi saat ini menunjukkan dari tahun ketahun target pendapatan PNBP Fakultas

Ekonomi Undiksha selalu mengalami kenaikan yang signifikan, namun

realisasi pendapatan selalu berada dibawah target yang telah ditetapkan. Demikian juga halnya terkait serapan anggaran belanja bahwa kemampuan penyerapan anggaran dari tahun ketahun selalu tidak dapat mencapai target yang telah ditetapkan. yang menjadi tujuan penelitian adalah

untuk membakukan model

Manajemen Kontrol Pengelolaan Keuangan Fakultas Ekonomi

METODE PENELITIAN

Dalam penelitian ini

pengembangan model Manajemen Kontrol Pengelolaan Keuangan Fakultas Ekonomi Universitas Pendidikan Ganesha, yang yang meliputi :(1) model Manajemen Kontrol Pengelolaan Keuangan khususnya dalam pos pendapatan, (2) model Manajemen Kontrol

Pengelolaan Keuangan khususnya dalam pos belanja dikembangkan melalui 4 tahapan pengembangan, yaitu : Define, Design, Development

dan Desseminate. Lebih ditailnya langkah tahapan penelitian dapat diuraikan sebagai berikut :

Tahap Define ( Pendefinisian)

Pelaksanaan tahapan ini memiliki

436 mendefinisikan syarat-syarat model Manajemen Kontrol Pengelolaan Keuangan Fakultas Ekonomi Universitas Pendidikan Ganesha.

Tahapan ini dilakukan dengan analisis tujuan dalam batasan rancangan Dokumen model Manajemen Kontrol Pengelolaan Keuangan. Ada 5 langkah pokok dalam tahapan ini, yaitu meliputi: (a) Analisis kebutuhan yang meliputi substansi, relevansi, tantangan dan tuntutan kebutuhan di masa yang akan datang. Analisis kebutuhan ini akan memunculkan masalah dasar

yang dibutuhkan dalam

pengembangan model Manajemen Kontrol Pengelolaan Keuangan sehingga dapat dibuatkan alternatif-alternatif rancangan yang relevan. (b) Analisis pengguna, analisis ini

dilakukan dengan memperhatikan ciri, tingkat pemahaman, motivasi, ketrampilan, dan pengalaman pengguna. (c) analisis tugas merupakan kumpulan prosedur untuk menentukan isi model Manajemen Kontrol Pengelolaan Keuangan. (d)Analisis konsep dilakukan dengan mengidentifikasi konsep-konsep utama substansi isi, menyusun secara sistematis dan merinci konsep-konsep yang relevan.

Hasil dari analisis ini berupa peta konsep pengembangan (e)

Perumusan tujuan dan

kebermanfaatan produk yang

menjadi dasar penyusunan dan pemilihan media. Produk akhir dari tahapan ini adalah rancangan Dokumen model Manajemen Kontrol Pengelolaan Keuangan berdasarkan hasil analisis kebutuhan, tugas, konsep, tujuan dan kebermanfaatan. Tahap Design (Perancangan)

Pada tahapan ini dilakukan perancangan prototipe model Manajemen Kontrol Pengelolaan Keuangan. Dalam tahapan ini dilakukan penyusunan sistematika, pemilihan media dan pemilihan format. Pemilihan format dilakukan dengan mengkaji format-format Dokumen model Manajemen Kontrol

Pengelolaan Keuangan yang sudah ada. Produk akhir tahapan ini adalah draft model Manajemen Kontrol Pengelolaan Keuangan.

Tahap Development (Pengembangan) Dalam tahapan ini kegiatan penelitian yang dilakukan adalah: (1) validasi Dokumen model Manajemen Kontrol Pengelolaan Keuangan.

Tahap Desseminate

437 Setelah Dokumen model Manajemen Kontrol Pengelolaan Keuangan dipergunakan pada uji coba dengan tujuan utama untuk memperoleh

masukan guna penyempurnaan akhir.

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Pendidikan Ganesha Penelitian dilakukan selama enam bulan dari bulan Mei 2017 s/d Oktober 2017. Yang menjadi subjek dalam penelitian ini adalah pegawai dilingkungan Fakultas Ekonomi Universitas Pendidikan Ganesha. Sementara objek penelitian adalah pengembangan model Manajemen Kontrol Pengelolaan Keuangan.

HASIL DAN PEMBAHASAN

Fakultas Ekonomi saat ini

merupakan Fakultas tebesar di Undiksha baik dari sisi jumlah mahasiswa maupun dari sisi keuangan. Dilain pihak sebagai fakultas termuda maka sudah dapat dipastikan pola manajemen termasuk dalam mengelola keuangan masih memiliki keterbatasan terutama kesiapan pengelolaan oleh sumberdaya manusianya. Untuk itu dalam pengelolaan keuangan diperlukan suatu manajemen kontrol

yang baik mengingat penggunaan dana yang cukup besar dengan sumberdaya yang terbatas. Sistem Pengendalian Intern atau

sederhananya manajemen kontrol keuangan merupakan suatu perencanaan yang meliputi struktur organisasi dan semua metode dan alat-alat yang dikoordinasikan yang digunakan dengan tujuan untuk menjaga keamanan harta milik, memeriksa ketelitian dan kebenaran data akuntansi, mendorong efisiensi,

dan membantu mendorong

dipatuhinya kebijakan manajemen yang telah ditetapkan. Pengendalian intern merupakan bagian dari manajemen resiko yang harus dilaksanakan oleh setiap lembaga untuk mencapai tujuan lembaga. Demikian perlunya pengendalian

438 pencapaian tujuan diantaranya (1) Keandalan pelaporan keuangan, (2) Kepatuhan terhadap hukum dan peraturan yang berlaku, (3)

Efektivitas dan efisiensi operasi.(Akmani,2011).

Titik awal yang menjadi fokus keuangan adalah bagaimana penganggaran pendapatan Fakultas.

Kematangan manajemen dapat dilihat pula dari bagaimana penganggaran tersebut serta realisasinya sebagai capaian dari

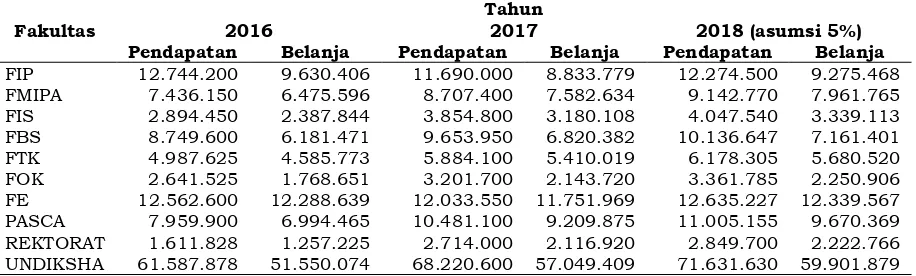

pendapatan. Berikut proyeksi pendapatan dan belanja Fakutas Ekonomi jika dibandingkan dengan Fakultas lainnya di Undiksha disajikan seperti Tabel 1.

Tabel 1. Proyeksi Pendapatan dam Belanja Tahun 2016 -2017 (Dalam Ribuan)

Fakultas

Tahun

2016 2017 2018 (asumsi 5%)

Pendapatan Belanja Pendapatan Belanja Pendapatan Belanja

FIP 12.744.200 9.630.406 11.690.000 8.833.779 12.274.500 9.275.468

FMIPA 7.436.150 6.475.596 8.707.400 7.582.634 9.142.770 7.961.765

FIS 2.894.450 2.387.844 3.854.800 3.180.108 4.047.540 3.339.113

FBS 8.749.600 6.181.471 9.653.950 6.820.382 10.136.647 7.161.401

FTK 4.987.625 4.585.773 5.884.100 5.410.019 6.178.305 5.680.520

FOK 2.641.525 1.768.651 3.201.700 2.143.720 3.361.785 2.250.906

FE 12.562.600 12.288.639 12.033.550 11.751.969 12.635.227 12.339.567

PASCA 7.959.900 6.994.465 10.481.100 9.209.875 11.005.155 9.670.369

REKTORAT 1.611.828 1.257.225 2.714.000 2.116.920 2.849.700 2.222.766

UNDIKSHA 61.587.878 51.550.074 68.220.600 57.049.409 71.631.630 59.901.879

Sumber : Hasil Proyeksi Bagian Perencanaan Undiksha

Berdasarkan tabel 1. menunjukkan bahwa Fakultas ekonomi memiliki potensi pendapatan tertinggi di Undiksha. Demikian juga halnya dengan belanja diantara Fakultas yang ada Fakultas

439

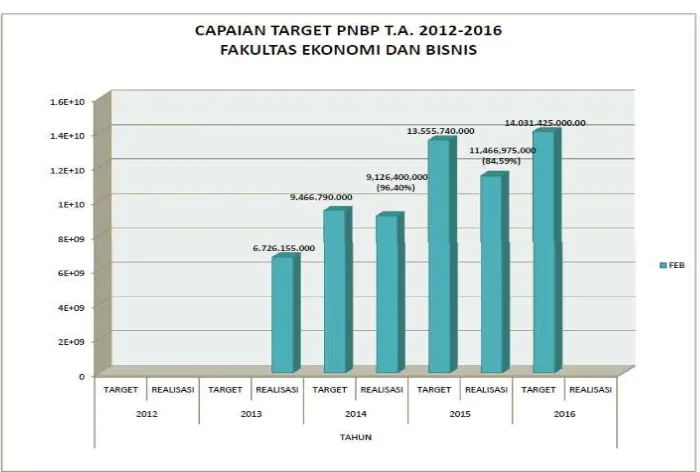

Gambar 1. Capaian Target PNBP Fakutas Ekonomi

Pada gambar 1 dapat dilihat bahwa dari tahun 2012 sampai dengan tahun 2016 target pendapat Fakultas

semakin meningkat, demikian juga realisasinya yang capainnya selalu meningkat, namun capaian selalu dibawah target yang telah ditetapkan. Hal ini menunjukkan ada yang tidak

tepat dalam perumusan

perencanaan. Tidak tercapainya target menyebabkan penganggaran pembiayaan ditahun berjalan menjadi terpengaruh, sehingga diperlukan revisi anggaran untuk mengurangi belanja yang telah ditetapkan sebelumnya untuk menyesuaikan dengan pendapatan yang direalisasikan.

Anggaran berfungsi pula sebagai tolak ukur, sebagai alat pembanding untuk menilai (evaluasi)

440 oleh realisasi kerja, dapatlah dinilai apakah telah sukses bekerja ataukah kurang sukses bekerja. Bilamana realisasi kerja dapat mencapai apa

yang direncanakan atau bahkan lebih baik daripada apa yang direncanakan, maka berarti organisasi telah bekerja dengan sukses. Sebaliknya jika realisasi kerja tidak dapat mencapai apa yang ditargetkan dalam rencana, maka berarti organisasi telah bekerja dengan kurang sukses. Dari perbandingan tersebut dapat pula diketahui faktor-faktor apa yang

menyebabkan terjadinya

penyimpangan (perbedaan) antara anggaran dan realisasinya. Penyimpangan-penyimpangan itu

sendiri ada yang bersifat positif(kekuatan), yaitu apabila realisasi kerja justru lebih bagus daripada apa yang direncanakan,

dan ada yang bersifat

negatif(kelemahan), yaitu apabila realisasi kerja kurang bagus jika dibandingkan dengan rencana yang telah ditetapkan. Informasi tentang

sebab-sebab tejadinya

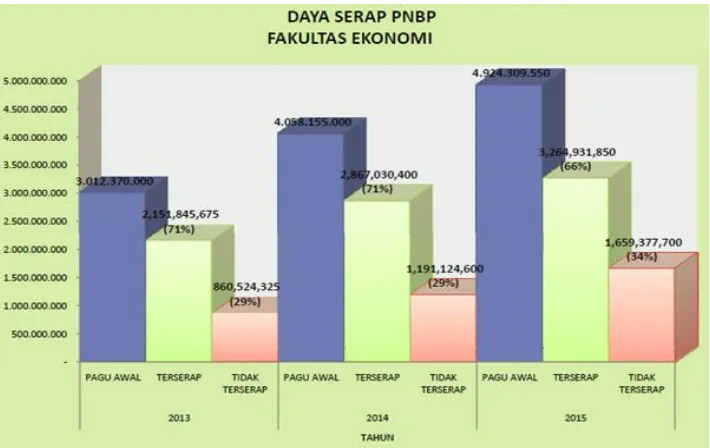

penyimpangan-penyimpangan ini sangat penting sebagai bahan pertimbangan untuk menyusun anggaran-anggaran pada waktu-waktu selanjutnya. Terkait dengan daya serap belanja Fakultas Ekonomi dapat dilihat pada gambar 2 sebagai berikut :

441 Dari gambar 2 dapat dicermati bahwa kemampuan penyerapan anggaran dari tahun ketahun selalu tidak dapat mencapai

target yang telah ditetapkan. Penyerapan anggaran ditahun 2016 mencapai 91%, kondisi ini merupakan prestasi yang sangat baik mengingat sisa yang tidak terserap hanya sebesar 9 % namun kondisi ini harus bisa dipertahankan bahkan sebaiknya ditingkatkan.

Pengendalian internal terdiri atas beberapa unsur-unsur, namun hendaknya tetap diingat bahwa unsur-unsur tersebut saling

berhubungan dalam suatu system yang meliputi : (1) Lingkungan pengendalian (control environment), suasana organisasi yang

mempengaruhi kesadaran

penguasaan (control consciousness) dari seluruh pegawainya. Lingkungan pengendalian ini merupakan dasar dari komponen lain karena menyangkut kedisiplinan dan struktur. (2) Penaksiran resiko (risk

assestment), adalah proses

mengidentifikasi dan menilai resiko-resiko yang dihadapi dalam mencapai tujuan. Setelah teridentifikasi, manajemen harus menentukan

bagaimana

mengelola/mengendalikannya. (3) Aktivitas pengendalian (control activities), adalah kebijakan dan prosedur yang harus ditetapkan untuk meyakinkan manajemen bahwa semua arahan telah dilaksanakan. Aktivitas pengendalian ini diterapkan pada semua tingkat organisasi dan pengolahan data. (4) Informasi dan komunikasi (information and communication), dua elemen yang dapat membantu manajemen melaksanakan tanggung jawabnya. Manajemen harus membangun sistem informasi yang efektif dan tepat waktu. Hal tersebut

442 dan dilakukan perbaikan jika dianggap perlu.

Sebagai bagian dari Univeristas maka Fakultas sudah

sepatutnya mengikuti pola yang telah terbakukan di tingkat lembaga. Dengan pola pertanggungjawaban yang ada apalagi dengan sistem online yang telah dikembangkan maka pertanggungjawaban keuangan Fakultas menjadi lebih tertata dan sudah mengikuti standar yang telah ditetapkan. Namun tetap saja manajamen pengelolaan keuangan ditentukan oleh pihak Dekanat. Diperlukan kemampuan manajerial yang mumpuni dalam hal perencanaan dan eksekusi anggaran. Pola sinergi pimpinan sangatlah penting sehingga diperlukan beberapa pencermatan pola

manajemen sehingga berbagai kebijakan penganggaran dan esekusinya menjadi tepat diantaranya : (1) bahwa pimpinan kebijakan dalam eksekusi anggaran adalah tetap berada pada Dekan yang dibantu oleh masing-masing wakil Dekan sesuai dengan bidangnya, (2) mengingat Fakultas adalah suatu unit dengan tujuan tertentu maka eksekusi anggaran tidaklah bersifat parsial perbidang

namun diperlukan sinergi semua bidang baik akademik, rumah tangga maupun kemahasiswaan. Hal ini harus disadari oleh manajemen

sehingga tidak terjadi rasa keakuan penguasaan anggaran. (3) pola kontrol yang telah dikembangkan dan akan semakin disempurnakan oleh Satuan Pengendalian Internal Undiksha harus didukung penuh untuk kontrol dan keseragaman secara melembaga, (4) masing-masing bidang dan unit kerja harus cermat dan profesional dalam perencanaan dan eksekusi anggaran

termasuk memperhatikan

kemampuan atau daya serap anggaran perperiode. (5) berbagai standar esekusi keuangan tidak boleh dikembangkan sendiri-sendiri mengingat sudah diatur oleh

berbagai aturan yang ada.

PENUTUP

443 sebesar 29%, bahkan di tahun 2015 mencapai titik tertinggi yakni 34%. Penyerapan anggaran ditahun 2016 mencapai 91%, kondisi di tahun

2016 merupakan prestasi yang sangat baik mengingat sisa yang tidak terserap hanya sebesar 9 % namun kondisi ini harus bisa dipertahankan bahkan sebaiknya ditingkatkan. Untuk memastikan akuntabilitas keuangan negara maka diperlukan pola manajemen kontrol keuangan yang tepat, untuk itu prinsip-prinsip Pengendalian internal haruslah ditaati. Dalam pengendalian internal juga harus diperhatikan unsur-unsur pembentukkan yang meliputi : (1) Lingkungan pengendalian (control environment), (2) Penaksiran resiko (risk

assestment), (3) Aktivitas

pengendalian (control activities), (4) Informasi dan komunikasi (information and communication), (5) Pemantauan (monitoring). Selain itu perlu juga diperhatikan bahwa : (1) bahwa pimpinan kebijakan dalam eksekusi anggaran adalah tetap berada pada Dekan yang dibantu oleh masing-masing wakil Dekan sesuai dengan bidangnya, (2) mengingat Fakultas adalah suatu unit dengan tujuan tertentu maka

eksekusi anggaran tidaklah bersifat parsial perbidang namun diperlukan sinergi semua bidang baik akademik,

rumah tangga maupun

kemahasiswaan. Hal ini harus disadari oleh manajemen sehingga tidak terjadi rasa keakuan penguasaan anggaran. (3) pola kontrol yang telah dikembangkan dan akan semakin disempurnakan oleh Satuan Pengendalian Internal Undiksha harus didukung penuh untuk kontrol dan keseragaman secara melembaga, (4) masing-masing bidang dan unit kerja harus cermat dan profesional dalam perencanaan dan eksekusi anggaran

termasuk memperhatikan

kemampuan atau daya serap anggaran perperiode. (5) berbagai standar esekusi keuangan tidak

boleh dikembangkan sendiri-sendiri mengingat sudah diatur oleh berbagai aturan yang ada yang benar adalah bahwa semua kebijakan keuangan sudah sepatutnya dilaksanakan

444 Harahap, Sofyan Syafri. 2014.

Budgeting Peranggaran Perencanaan Lengkap. Jakarta : PT. Raja Grafika Persada.

Implementasi Sistem Penjaminan Mutu Internal Perguruan Tinggi. (2008). Jakarta: Departeman Pendidikan Nasional, Direktorat Pendidikan Tinggi.

Mulyadi, 2015. Sistem Akuntansi, Edisi Ketiga. Yogyakarta : STIE YKPN

Munandar, M. 2011. Budgeting. Edisi Pertama. Yogyakarta : BPFE.

Pedoman Penjaminan Mutu (Quality Assurance) Pendidikan Tinggi.

(2003). Jakarta:

Departemen Pendidikan Nasional,

Direktorat Jenderal

Pendidikan Tinggi.

Tjiptono, Fandy. 2011. Strategi Pemasaran. Edisi II. Yogyakarta : ANDI

Tunggal, Amin Widjaja. 2011. Dasar-Dasar Budgeting. Cetakan Pertama. Jakarta: PT. Rineka Cipta

Undang-undang RI No. 12 Tahun 2012 tentang Pendidikan Tinggi.

Undang-undang RI Nomor 14 Tahun 2005 tentang Guru dan Dosen.

Undang-undang RI Nomor 20 tentang