BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori merupakan kepustakaan yang relevan dengan penelitian yang akan dilakukan dan tanda bahwa penelitian adalah cara ilmiah untuk memperoleh data (Sugiyono, 2014: 116). Uraian teori penelitian ini terdiri atas 7 kelompok teori sesuai dengan jumlah variabel penelitian, yaitu kinerja pengelolaan keuangan, kapasitas sumber daya, kerangka peraturan, akuntansi dan pelaporan, pengawasan intern, audit dan pengawasan ekstern, dan iklim organisasi.

2.1.1 Kinerja pengelolaan keuangan

Pengelolaan keuangan daerah merupakan subsistem dari sistem pengelolaan keuangan negara dan elemen kunci dalam penyelenggaraan pemerintahan daerah. Untuk memudahkan pelaksanaan pengelolaan keuangan daerah dan menghindari multitafsir dalam penerapannya, pemerintah menerbitkan PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. PP tersebut merupakan sinkronisasi berbagai peraturan perundang-undangan tentang pengelolaan keuangan daerah agar menjadi satu kesatuan dan pedoman pokok pemerintah daerah dalam mengelola keuangan daerah.

kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Terkait dengan kinerja, Penjelasan Pasal 39 ayat (2) PP Nomor 58 Tahun 2005 menyatakan capaian kinerja merupakan ukuran prestasi kerja yang akan dicapai dari keadaan semula dengan mempertimbangkan faktor kualitas, kuantitas, efisiensi, dan efektivitas pelaksanaan setiap program dan kegiatan, sedangkan indikator kinerja sama maknanya dengan ukuran keberhasilan yang dicapai pada setiap program dan kegiatan SKPD. Mahsun (2006: 25) menyatakan kinerja identik dengan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam rencana strategis suatu organisasi. Jadi, kinerja pengelolaan keuangan daerah identik dengan hasil keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah yang telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur.

Pasal 4 Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah menjabarkan asas umum pengelolaan keuangan daerah yang dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah meliputi 10 pokok sebagai berikut.

1. Tertib: keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti-bukti administrasi yang dapat dipertanggungjawabkan. 2. Taat pada peraturan perundang-undangan: pengelolaan keuangan daerah harus

3. Efektif: capaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

4. Efisien: capaian keluaran yang maksimum dengan masukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

5. Ekonomis: perolehan masukan dengan kualitas dan kuantitas tertentu pada

tingkat harga yang terendah.

6. Transparan: prinsip keterbukaan yang memungkinkan masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah.

7. Bertanggung jawab: perwujudan kewajiban seseorang untuk

mempertanggungjawabkan pengelolaan dan pengendalian sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

8. Keadilan: keseimbangan distribusi kewenangan dan pendanaannya dan/atau keseimbangan distribusi hak dan kewajiban berdasarkan pertimbangan yang objektif.

9. Kepatutan: tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

10. Manfaat untuk masyarakat: keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

Sejalan dengan kesepakatan internasional akan pentingnya PKP, program

Public Expenditure and Financial Accountability (PEFA) mulai dibentuk

Desember 2001 sebagai suatu kerjasama multidonor antara Komisi Eropa,

Perancis, Kementerian Luar Negeri Norwegia, Sekretariat Negara Bidang Ekonomi Swiss, dan Kementerian Pembangunan Internasional Inggris. Program PEFA didesain sebagai instrumen analisis tingkat tinggi untuk menilai kinerja berbagai sistem, proses, dan institusi PKP dengan karakteristik sistem yang baik dan diakui secara internasional. Lebih dari 500 laporan penilaian PKP dari 149 negara telah diselesaikan per 31 Desember 2015 (PEFA Secretariat, 2016: III).

Pada awal 2016, kerangka PEFA versi terbaru diperkenalkan yang terdiri atas 7 pilar kinerja, seperti diilustrasikan juga pada Gambar 2.1, sebagai berikut (PEFA Secretariat, 2016: 2–3).

1. Reliabilitas anggaran: anggaran pemerintah harus realistis dan

diimplementasikan sesuai dengan peruntukan. Hal itu diukur dengan membandingkan realisasi penerimaan dan pengeluaran dengan anggaran.

2. Transparansi keuangan publik: informasi PKP harus komprehensif, konsisten, dan dapat diakses oleh pengguna. Hal itu dicapai dengan klasifikasi anggaran yang komprehensif, transparansi semua penerimaan dan pengeluaran pemerintah termasuk transfer antarpemerintah, informasi yang terpublikasi tentang kinerja pelayanan, dan akses ke dokumentasi fiskal dan anggaran. 3. Manajemen aset dan kewajiban: manajemen aset dan kewajiban yang efektif

memastikan investasi publik menyediakan value for money; aset dicatat dan dikelola; risiko fiskal diidentifikasi; utang dan garansi direncanakan, disetujui, dan dimonitor secara bijaksana.

5. Prediktabilitas dan pengendalian dalam pelaksanaan anggaran: anggaran diimplementasikan dalam suatu sistem dengan standar, proses, dan pengendalian intern yang efektif untuk memastikan sumber daya diperoleh dan digunakan sesuai dengan peruntukan.

6. Akuntansi dan pelaporan: pencatatan yang akurat dan reliabel dipelihara;

informasi dihasilkan dan disebarkan pada waktu yang tepat untuk kepentingan pengambilan keputusan, pengelolaan, dan pelaporan.

7. Pemeriksaan dan audit eksternal: keuangan publik ditinjau secara independen dan ada tindak lanjut eksternal atas pelaksanaan rekomendasi untuk perbaikan oleh badan eksekutif.

Gambar 2.1 Pilar PEFA dan Siklus Anggaran

Sumber: PEFA, 2016

Untuk melengkapi kepustakaan mengenai PKP dan merujuk kepada publikasi organisasi internasional, di antaranya Bank Dunia, IMF, CIPFA, dan ACCA, CAPA (2013) merumuskan 8 elemen kunci keberhasilan PKP yang diharapkan dapat menstimulasi terbentuknya sistem pengelolaan keuangan yang komprehensif. Peran tiap-tiap elemen dapat bervariasi bergantung pada situasi dan kondisi pemerintah masing-masing.

Berikut deskripsi 8 elemen kunci tersebut.

1. Iklim reformasi: perlunya pengenalan dan pengakuan yang meluas bahwa perubahan memang diperlukan disertai komitmen dari pemangku kepentingan untuk menjalankan reformasi yang dibutuhkan.

2. Kerangka peraturan dan kelembagaan: perlunya kerangka peraturan perundang-undangan yang jelas dan dapat memfasilitasi penyelenggaraan pelayanan publik yang efektif dan efisien. Lembaga yang sesuai harus ada, termasuk seperangkat kode, standar, dan praktek yang diakui publik.

3. Sistem nilai: perlunya pendekatan yang terbuka, jujur, dan bertanggung jawab dalam merencanakan, melaksanakan, dan melaporkan pelayanan publik.

4. Kapasitas dan kemampuan: tersedianya sumber daya yang sesuai untuk mendukung pelaksanaan pengelolaan keuangan, khususnya yang menyangkut SDM dan sistem.

5. Kerangka fiskal dan kebijakan: perlunya kerangka fiskal dan kebijakan yang jelas dan komprehensif.

prinsip kinerja, yaitu value for money, pelayanan yang efisien dan efektif, dan kepatuhan finansial.

7. Pelaporan: adanya pelaporan yang tepat dan transparan atas hasil yang direncanakan dapat membantu akuntabilitas pemerintah.

8. Pemeriksaan dan jaminan: dapat diandalkannya informasi yang telah

dilaporkan, baik untuk tujuan transparansi, akuntabilitas, maupun pengambilan keputusan, menjadi penekanan perlunya pemeriksaan dan jaminan yang efektif dari berbagai pihak.

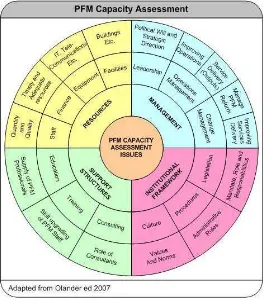

2.1.2 Kapasitas sumber daya

Olander et al. (2007: 25) menyatakan ada 1 aspek penting yang sering terabaikan dalam menilai sistem PKP, yaitu kapasitas. Reformasi PKP adakalanya dirancang tanpa dilengkapi dengan informasi SDM dan kapasitas untuk mengimplementasikannya. Sida (2001) dalam Olander et al. (2007: 76) mendefinisikan kapasitas sebagai kondisi yang harus dimiliki oleh individu maupun organisasi agar pembangunan dapat berjalan. Penilaian PEFA mengukur kinerja indikator kunci sistem PKP, tetapi tidak faktor-faktor yang memengaruhi kinerja, seperti kompetensi SDM dan relevansi organisasi dengan pelaksanaan tugasnya. Jadi, penilaian PEFA perlu dilengkapi dengan penilaian kapasitas yang memengaruhi kemampuan sistem PKP beroperasi (Olander et al., 2007: 76).

Olander et al. (2007: 76) menyatakan sumber daya adalah kapasitas mendasar yang memengaruhi kinerja organisasi dan terdiri atas 4 komponen:

1. SDM: kuantitas dan kualitas SDM;

2. keuangan: kecukupan dan ketepatwaktuan dana;

3. peralatan: pemanfaatan teknologi informasi, telekomunikasi, dan sebagainya; 4. fasilitas: ketersediaan bangunan, dan sebagainya.

Gambar 2.2 Penilaian Kapasitas PKP

Sumber: CIPFA, 2011

2.1.3 Kerangka peraturan

beroperasi dalam kerangka kelembagaan yang meliputi peraturan, prosedur, dan budaya organisasi yang dapat meningkatkan atau malah mengganggu kinerja yang diharapkan.

Kerangka kelembagaan tersebut terdiri atas 3 komponen (lihat Gambar 2.2): 1. kerangka peraturan mengenai PKP

a. yang menegaskan amanat, peran, dan tanggung jawab aktor kunci dalam sistem PKP;

b. yang menetapkan peraturan dan prosedur untuk anggaran, pengelolaan keuangan, dan pengadaan;

2. lembaga lintas sektor lainnya, seperti

a. peraturan dan prosedur untuk reformasi organisasi, seperti pembentukan, pemecahan, penggabungan, dan penutupan entitas;

b. peraturan dan prosedur untuk manajemen SDM, seperti peraturan penempatan, skema pelayanan, rekrutmen, promosi, mutasi, dan pemberhentian pegawai;

c. sistem penggajian dan bonus spesial;

3. ciri-ciri budaya organisasi dan norma-norma perilaku informal, seperti tingkat kompetisi; kerja sama dan pembagian informasi antar dan dalam entitas organisasi; praktek dan perilaku korupsi.

2.1.4 Akuntansi dan pelaporan

dan menghasilkan laporan keuangan eksternal dan internal yang terpercaya, berimbang, dan tepat waktu (Bank Dunia, 2007: 29).

Seperti diatur dalam Pasal 232 Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, entitas pelaporan (PPKD) dan entitas akuntansi (SKPD) menyelenggarakan sistem akuntansi pemerintah daerah (SAPD) yang ditetapkan dengan peraturan kepala daerah yang mengacu pada peraturan daerah tentang pokok-pokok pengelolaan keuangan daerah. Pasal 1 angka (8) Permendagri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah mendefinisikan SAPD adalah rangkaian sistematik prosedur, penyelenggara, peralatan, dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan di lingkungan organisasi pemerintahan daerah. Penerapan SAP berbasis akrual pada pemerintah daerah harus dimulai paling lambat tahun anggaran 2015 (Pasal 10). Keberhasilan penerapan SAP berbasis akrual harus didukung oleh kesiapan peraturan, SDM, sarana dan prasarana pendukung, serta sistem informasi.

keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Pasal 5 ayat (2) Permendagri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah menyebutkan 7 komponen dalam 1 set laporan keuangan yang terdiri atas laporan pelaksanaan anggaran dan laporan finansial sebagai berikut.

1. Laporan Realisasi Anggaran (LRA);

2. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL); 3. Neraca;

4. Laporan Operasional (LO); 5. Laporan Arus Kas (LAK);

6. Laporan Perubahan Ekuitas (LPE); 7. Catatan atas Laporan Keuangan (CaLK).

Berdasarkan paragraf 35 Kerangka Konseptual Akuntansi Pemerintahan yang merupakan Lampiran I.01 dari PP Nomor 71 Tahun 2010 tersebut (2010: 10), laporan keuangan pemerintah harus memenuhi 4 karakteristik kualitatif yang merupakan ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik itu ialah 1. relevan: memiliki manfaat umpan balik, memiliki manfaat prediktif, tepat

waktu, dan lengkap;

2. andal: disajikan jujur, dapat diverifikasi, dan diarahkan pada kebutuhan umum yang tidak berpihak (netral);

2.1.5 Pengawasan intern

Untuk meningkatkan kinerja, transparansi, dan akuntabilitas pengelolaan keuangan daerah, Pasal 134 PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah mengharuskan kepala daerah mengatur dan menyelenggarakan sistem pengendalian intern di lingkungan pemerintahan daerah yang dipimpinnya dengan berpedoman pada ketentuan peraturan perundang-undangan. Itu diatur secara khusus dalam PP Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

Pasal 1 angka (3) PP Nomor 60 Tahun 2008 tersebut mendefinisikan pengawasan intern identik dengan seluruh kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi untuk memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan secara efektif dan efisien sesuai dengan tolok ukur yang telah ditetapkan untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik. Pengendalian atas penyelenggaraan pemerintahan dilaksanakan dengan berpedoman pada SPIP yang bertujuan memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan (Pasal 2).

Pasal 3 PP Nomor 60 Tahun 2008 tersebut menyatakan SPIP meliputi 5 unsur berikut.

2. Penilaian risiko: pimpinan instansi pemerintah harus mengidentifikasi dan menganalisis risiko yang mengancam pencapaian tujuan dan sasaran instansi pemerintah, baik dari dalam maupun dari luar.

3. Kegiatan pengendalian: tindakan untuk mengatasi risiko serta penetapan kebijakan dan prosedur pelaksanaan kegiatan pengendalian yang efisien dan efektif dalam pencapaian tujuan instansi.

4. Informasi dan komunikasi: informasi harus dicatat dan dilaporkan kepada pimpinan instansi dan pihak lain yang ditentukan; disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan instansi melaksanakan pengendalian dan tanggung jawabnya.

5. Pemantauan pengendalian intern: pemantauan harus dapat menilai kualitas kinerja SPIP dari waktu ke waktu dan memastikan rekomendasi hasil audit dan reviu lainnya dapat segera ditindaklanjuti.

Untuk memperkuat dan menunjang efektivitas SPIP, menteri/pimpinan lembaga, gubernur, dan bupati/wali kota bertanggung jawab melalui aparat pengawasan intern pemerintah (APIP) atas pelaksanaan 2 kegiatan berikut.

1. Pengawasan intern atas penyelenggaraan tugas dan fungsi instansi pemerintah melalui kegiatan yang berkaitan langsung dengan penjaminan kualitas, yaitu audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya (Pasal 48).

2. Pembinaan penyelenggaraan SPIP yang meliputi 5 hal (Pasal 59), yaitu a. penyusunan pedoman teknis penyelenggaraan SPIP;

b. sosialisasi SPIP;

d. pembimbingan dan konsultansi SPIP; e. peningkatan kompetensi auditor APIP.

Berdasarkan Pasal 49 ayat (1) PP Nomor 60 Tahun 2008 tersebut, APIP terdiri atas 5 instansi pemerintah sebagai berikut.

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP);

2. Inspektorat Jenderal atau nama lain yang secara fungsional melaksanakan pengawasan intern;

3. Inspektorat Provinsi;

4. Inspektorat Kabupaten/Kota.

2.1.6 Audit dan pengawasan ekstern

Pasal 1 angka (1) Undang-Undang (UU) Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara mendefinisikan pemeriksaan merupakan proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara.

Sesuai dengan Pasal 15 ayat (1) UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, hasil pemeriksaan yang dilakukan oleh BPK disusun dan disajikan dalam laporan hasil pemeriksaan (LHP) segera setelah pemeriksaan selesai. Pemeriksaan keuangan akan menghasilkan opini; pemeriksaan kinerja akan menghasilkan temuan, kesimpulan, dan rekomendasi; pemeriksaan dengan tujuan tertentu akan menghasilkan kesimpulan (Pasal 16 ayat [1–3]). Tanggapan pejabat pemerintah yang bertanggung jawab atas temuan, kesimpulan, dan rekomendasi BPK dimuat atau dilampirkan pada LHP (Pasal 16 ayat [4]).

Sesuai dengan Pasal 17 UU Nomor 15 Tahun 2004 tersebut, setiap LHP berikut tanggapan pejabat pemerintah terkait disampaikan oleh BPK kepada DPR/DPD/DPRD sesuai dengan kewenangannya untuk ditindaklanjuti, seperti membahasnya bersama pihak terkait. Selain disampaikan kepada lembaga perwakilan, LHP juga disampaikan oleh BPK kepada pemerintah. Terkait dengan LHP keuangan, hasil pemeriksaan BPK digunakan oleh pemerintah untuk melakukan koreksi dan penyesuaian yang diperlukan sehingga laporan keuangan yang telah diperiksa memuat koreksi dimaksud sebelum disampaikan kepada DPR/DPRD. Rekomendasi dalam LHP wajib ditindaklanjuti oleh pemerintah (Pasal 20). Apabila dalam pemeriksaan ditemukan unsur pidana, UU itu mewajibkan BPK melaporkannya kepada instansi yang berwenang sesuai dengan peraturan perundang-undangan (Pasal 14).

yang diatur dalam peraturan perundang-undangan, dinyatakan terbuka untuk umum. Dengan begitu, masyarakat mendapat kesempatan untuk mengetahui hasil pemeriksaan, di antaranya melalui publikasi dan situs BPK.

2.1.7 Iklim organisasi

Iklim organisasi memainkan peran signifikan dalam persepsi individu tentang situasi kerja yang memengaruhi kepuasan kerja. Iklim adalah faktor penentu cara organisasi menginterpretasikan dan merespons pengalaman anggotanya melaksanakan tugas-tugasnya dalam organisasi (Agustin, 2016: 432). Iklim organisasi dipengaruhi oleh dan membentuk budaya organisasi (Hunt & Ivergard, 2007 dalam Holloway, 2012: 13). Iklim organisasi merupakan manifestasi budaya organisasi (Sowpow, 2006 dalam Holloway, 2012: 13). Iklim identik dengan persepsi dan bersifat deskriptif (Rousseau, 1998 dalam Sedarmayanti, 2007: 75). Denison (1996) dalam Herawati dan Sunarto (2005: 87) menyatakan iklim mengacu kepada aspek lingkungan dari budaya yang dipahami anggota organisasi. French et al. (1985) dalam Herawati dan Sunarto (2005: 88) mendefinisikan iklim organisasi sebagai sekumpulan persepsi yang secara relatif bersifat konstan yang dimiliki oleh anggota organisasi mengenai karakteristik dan kualitas budaya organisasi. Jadi, iklim organisasi adalah suasana lingkungan kerja organisasi yang dirasakan oleh pegawai, baik secara langsung maupun tidak langsung, dan dapat memengaruhi perilaku pegawai. Iklim organisasi yang kondusif akan meningkatkan produktivitas kerja dan mendorong tercapainya tujuan organisasi.

2.2 Tinjauan Penelitian Terdahulu

Berbagai penelitian terkait dengan kinerja PKP telah banyak dilakukan. Namun, hasil yang diperoleh relatif tidak konsisten karena pengaruh situasi dan kondisi yang berlaku di tempat penelitian masing-masing. Berikut beberapa penelitian terdahulu yang digunakan sebagai bahan referensi.

Desi (2008) menggunakan pendekatan studi kasus untuk mengevaluasi proses pengelolaan keuangan, mengkaji peran SDM dan pemanfaatan teknologi informasi dalam pengelolaan keuangan, serta mengevaluasi akuntabilitas dan transparansi pengelolaan keuangan. Teknik pengambilan sampel yang digunakan ialah purposive sampling. Pengumpulan data dilakukan dengan kuesioner dan wawancara di 7 SMP Negeri di Kabupaten Banyumas dengan jumlah responden 135 orang yang mewakili 6 unsur pemangku kepentingan sekolah: kepala sekolah, bendahara, guru, anggota komite sekolah, orang tua siswa, dan siswa. Analisis bersifat deskriptif dan eksploratif. Hasil penelitian Desi menunjukkan kelemahan SDM dan teknologi informasi tidak berpengaruh terhadap akuntabilitas dan transparansi pengelolaan keuangan.

sedangkan yang berpengaruh paling lemah ialah struktur organisasi. Variabel lainnya berpengaruh sedang, yaitu kepemimpinan; kualitas personil; sistem dan prosedur; komunikasi, motivasi, dan iklim organisasi.

Suarya C. (2010) meneliti kompensasi, pelatihan, kepemimpinan, dan lingkungan kerja sebagai variabel independen; kinerja pengelolaan anggaran sebagai variabel dependen. Teknik pengambilan sampel yang digunakan ialah

purposive sampling. Pengumpulan data dilakukan dengan menyebarkan kuesioner

kepada 78 responden pada Dinas Pekerjaan Umum, Dinas Perhubungan, Dinas Pendapatan, dan Bagian Keuangan Setda Kabupaten Tabanan. Hasil penelitian Suarya C. menunjukkan kompensasi, pelatihan, kepemimpinan, dan lingkungan kerja secara serempak dan parsial berpengaruh positif dan signifikan terhadap kinerja pengelolaan anggaran Pemkab Tabanan. Kompensasi berpengaruh paling dominan terhadap kinerja pengelolaan anggaran Pemkab Tabanan dibandingkan dengan pelatihan, kepemimpinan, dan lingkungan kerja.

APBD. Secara parsial, akuntabilitas publik berpengaruh positif dan signifikan terhadap pengelolaan APBD. Transparansi publik dan pengawasan tidak berpengaruh signifikan terhadap pengelolaan APBD. Uji nilai selisih mutlak menunjukkan SAP tidak memoderasi hubungan akuntabilitas publik, transparansi publik, dan pengawasan dengan pengelolaan APBD.

Batan (2011) meneliti SDM, sarana dan prasarana, anggaran, serta sistem dan prosedur kerja sebagai variabel independen; kinerja pengelolaan keuangan daerah sebagai variabel dependen. Populasi penelitian ialah SKPD Pemerintah Daerah Kabupaten Tana Toraja, yaitu 15 dinas, 6 badan, 4 kantor, dan sekretariat daerah. Sampel penelitian ialah pejabat dan pegawai pengelola keuangan yang berjumlah 70. Pengumpulan data dilakukan dengan kuesioner, observasi, dan wawancara. Teknik analisis data yang digunakan ialah analisis regresi linear berganda. Hasil penelitian Batan menunjukkan SDM, sarana dan prasarana, anggaran, serta sistem dan prosedur kerja berpengaruh positif dan signifikan terhadap kinerja pengelolaan keuangan daerah pada Pemerintah Daerah Kabupaten Tana Toraja.

keuangan daerah. Secara parsial, pengawasan berpengaruh positif dan signifikan terhadap pengelolaan keuangan daerah, tetapi akuntabilitas keuangan daerah,

value for money, kejujuran, dan transparansi tidak berpengaruh signifikan

terhadap pengelolaan keuangan daerah.

Kalilago (2012) meneliti kualitas SDM, komunikasi, sarana pendukung, komitmen organisasi, serta pengawasan dan penganggaran sebagai variabel independen; kinerja pengelolaan keuangan daerah SKPD sebagai variabel dependen. Populasi penelitian ialah semua SKPD Pemkab Sorong Selatan dengan target responden pejabat eselon: kepala SKPD, pejabat eselon III, dan eselon IV. Pengumpulan data dilakukan dengan kuesioner. Teknik analisis data yang digunakan analisis regresi linear berganda. Hasil penelitian Kalilago menunjukkan secara serempak, kualitas SDM, komunikasi, sarana pendukung, komitmen organisasi, dan pengawasan dan penganggaran berpengaruh signifikan terhadap kinerja SKPD. Secara parsial, sarana pendukung tidak berpengaruh signifikan terhadap kinerja SKPD, sedangkan variabel lainnya berpengaruh signifikan terhadap kinerja SKPD.

dan pemahaman SAKD tidak berpengaruh terhadap pengelolaan keuangan, sedangkan pengawasan internal berpengaruh terhadap pengelolaan keuangan. Pengelolaan keuangan daerah berpengaruh terhadap kinerja pemerintah daerah.

Safwan et al. (2014) meneliti kompetensi dan motivasi sebagai variabel independen; kinerja pengelolaan keuangan daerah sebagai variabel dependen. Populasi penelitian ialah PA, PPTK, PPK, dan bendahara pengeluaran/penerimaan yang berjumlah 104 dan semuanya dijadikan sampel (sensus). Pengumpulan data dilakukan dengan kuesioner. Teknik analisis data yang digunakan ialah analisis regresi linear berganda. Hasil penelitian Safwan et al. menunjukkan kompetensi dan motivasi secara serempak dan parsial berpengaruh terhadap kinerja pengelolaan keuangan daerah.

Yuniarti (2015) meneliti SAP dan sistem pelaporan sebagai variabel independen; akuntabilitas kinerja instansi pemerintah sebagai variabel dependen. Populasi penelitian ialah semua Pegawai Negeri Sipil pada 33 SKPD Kota Bengkulu yang berkaitan dengan tim anggaran meliputi PA, KPA, pejabat pembuat komitmen, dan PPTK. Teknik pengambilan sampel yang digunakan ialah

purposive sampling dengan jumlah sampel 197 responden. Pengumpulan data

dilakukan dengan kuesioner. Teknik analisis data yang digunakan ialah regresi linear berganda. Hasil penelitian Yuniarti menunjukkan SAP dan sistem pelaporan secara serempak dan parsial berpengaruh signifikan terhadap akuntabilitas kinerja instansi pemerintah.

penelitian adalah penelitian deskriptif. Populasi penelitian ialah para pegawai di level manajerial puncak, menengah, dan bawah. Teknik pengambilan sampel yang digunakan adalah stratified random sampling dengan persentase sebesar 30% dari setiap level. Pengumpulan data dilakukan dengan kuesioner. Teknik analisis data yang digunakan ialah analisis regresi berganda. Hasil penelitian Kiilu et al. menunjukkan reformasi anggaran, administrasi penerimaan pajak, reformasi peraturan pengadaan, dan adopsi IFMIS berpengaruh signifikan terhadap efektivitas pengelolaan dana publik.

Wakiriba et al. (2014) meneliti aktivitas pengendalian sebagai variabel independen dan pengelolaan keuangan sebagai variabel dependen. Target populasi penelitian ialah 30 pegawai akuntansi, keuangan, dan administrasi di Departemen Pemerintahan di Mirangine dan semuanya dijadikan sampel (sensus). Pengumpulan data dilakukan dengan kuesioner. Teknik analisis data yang digunakan ialah statistik deskriptif dan statistik inferensial. Hasil penelitian Wakiriba et al. menunjukkan sistem pengendalian internal (aktivitas pengendalian) berpengaruh positif dan signifikan terhadap pengelolaan keuangan.