BAB II

TINJAUAN PUSTAKA

2.1 Kinerja

2.1.1 Pengertian Kinerja

Kinerja merupakan istilah yang berasal dari kata job performance atau

actual performance (prestasi kerja atau prestasi sesungguhnya yang dicapai

seseorang). Kinerja merupakan hasil kerja baik secara kualitas maupun kuantitas yang dicapai oleh seseorang dalam melaksanakan tugasnya sesuai tanggungjawab yang diberikan (Mangkunagara, 2010)

Menurut Moeheriono (2009), pengertian kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi,dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Kinerja dapat diketahui dan diukur jika individu atau kelompok karyawan telah mempunyai kriteria atau standar keberhasilan tolak ukur yang telah ditetapkan oleh organisasi. Oleh karena itu, jika tanpa tujuan dan target yang ditetapkan dalam pengukuran, maka kinerja pada seseorang atau kinerja organisasi tidak mungkin dapat diketahui bila tidak ada tolak ukur keberhasilannya.

2.1.2 Penilaian Kinerja

Menurut Ilyas (2012) Penilaian kinerja adalah proses menilai hasil karya personel dalam suatu organisasi melalui instrumen penilaian kinerja. Pada hakikatnya, penilaian kinerja merupakan suatu evaluasi terhadap penampilan kerja personel dengan membandingkan dengan standar baku penampilan. Kegiatan penilaian kinerja ini membantu pengambil keputusan dan memberikan umpan balik kepada para personel tentang pelaksanaan kerja mereka. Menurut Hall (dalam Ilyas, 2012) penilaian kinerja adalah suatu proses yang terus menerus dimana organisasi menilai kualitas kerja personel dan berusaha memperbaiki prestasi kerja mereka dalam organisasi.

Penilaian kinerja dilaksanakan dalam dua tahap utama yaitu: a. Tahap persiapan, terdiri dari tiga tahap rinci:

1) Penentuan daerah pertanggungjawaban dan manajer yang bertanggungjawab.

2) Penetapan kriteria yang dipakai untuk mengukur kinerja. 3) Pengukuran kinerja sesungguhnya.

b. Tahap penilaian terdiri dari tiga tahap rinci:

1)Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya.

2) Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang ditetapkan dalam standar.

3) Penegakan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

2.2 Penilaian Kinerja Organisasi Tradisional

perlu adanya cara pengukuran dan pengelolaan kompetensi yang dapat memicu keunggulan kompetitif organisasi bisnis.

Kaplan dan Norton (2000) memaparkan bahwa pengukuran kinerja secara tradisional memiliki beberapa kelemahan yaitu:

a. Ketidakmampuannya mengukur kinerja harta-harta tak tampak (intangible

assets) dan harta-harta intelektual (sumber daya manusia) perusahaan, karena

itu kinerja keuangan tidak mampu bercerita banyak mengenai masa lalu perusahaan dan tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik.

b. Pengukuran lebih berorientasi kepada manajemen operasional dan kurang mengarah pada manajemen strategis.

c. Tidak mampu mempresentasikan kinerja intangible assets yang merupakan bagian struktur asset perusahaan.

Pengukuran kinerja keuangan cenderung mendorong para manajer lebih banyak memperhatikan kinerja jangka pendek dan mengabaikan tujuan jangka panjang. Kinerja keuangan yang baik saat ini adalah hasil dari mengabaikan kepentingan-kepentingan jangka panjang perusahaan. Sebaliknya kinerja keuangan yang kurang baik saat ini bisa terjadi karena perusahaan melakukan investasi demi kepentingan jangka panjangnya.

pembelajaran dan pertumbuhan. Konsep ini secara umum dikenal dengan konsep

Balanced Scorecard. Balanced Scorecard diterapkan berdasarkan visi dan misi

yang telah dimiliki organisasi yang selanjutnya visi dan misi tersebut dituangkan dalam bentuk strategi untuk mencapai tujuan organisasi.

2.3 Penilaian Kinerja Organisasi Sektor Publik

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system. Pengukuran kinerja sektor publik dilakukan untuk memperbaiki kinerja pemerintah, pengalokasian sumber daya dan pembuatan keputusan, dan mewujudkan pertanggungjawaban publik serta memperbaiki komunikasi pelanggan.

Tujuan sistem pengukuran kinerja sektor publik menurut Mardiasmo (2009) adalah:

a. Mengkomunikasikan strategi secara lebih baik (top down dan bottom up). b. Mengukur kinerja finansial dan nonfinansial secara berimbang sehingga dapat

ditelusuri perkembangan pencapaian strategi.

c. Mengakomodasi pemahaman kepentingan manajer level menengah dan bawah serta memotivasi untuk mencapai goal congruence.

Manfaat pengukuran kinerja sektor publik adalah:

a. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

b. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

c. Memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

d. Hasil pengukuran kinerja sebagai dasar untuk memberikan penghargaan dan hukuman secara obyektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

e. Alat komunikasi antara bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

f. Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi. g. Membantu memahami proses kegiatan instansi pemerintah.

h. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif. 2.4 Rumah Sakit

persamaan hak dan anti diskriminasi, pemerataan, perlindungan dan keselamatan pasien, serta mempunyai fungsi sosial.

Menurut Permenkes No. 1045/MENKES/PER/XI/2006, “Suatu fasilitas

pelayanan kesehatan perorangan yang menyediakan rawat inap dan rawat jalan yang memberikan pelayanan kesehatan jangka pendek dan jangka panjang yang terdiri dari observasi, teurapeutik, rehabilitatif untuk orang yang menderita sakit, cedera dan melahirkan sarana upaya kesehatan yang menyelenggarakan kegiatan pelayanan kesehatan serta dapat dimanfaatkan untuk tenaga kesehatan dan

penelitian”.

2.4.1 Jenis dan klasifikasi Rumah Sakit

Rumah sakit menurut Peraturan Menteri Kesehatan Republik Indonesia Nomor 56 tahun 2014 diklasifikasikanmenjadi 2 macam berdasarkan fasilitas dan kemampuan pelayanan, yaitu :

1. Rumah Sakit Umum

Rumah Sakit Umum adalah Rumah Sakit yang memberikan pelayanan kesehatan pada semua bidang dan jenis penyakit.

Rumah sakit umum diklasifikasikan lagi berdasarkan pelayanan; sumber daya manusia; peralatan; sarana dan prasarana; dan administrasi dan manajemen. Rumah Sakit Umum diklasifikasikanmenjadi :

a. Rumah Sakit Umum Kelas A

Medik Spesialis Dasar, 5 (lima) PelayananSpesialis Penunjang Medik, 13 (tiga belas) Pelayanan Medik Spesialis Lain, 17(tujuh belas) Pelayanan Medik Sub Spesialis dan 7 (tujuh) pelayanan penunjang medik spesialis gigi dan mulut.

b. Rumah Sakit UmumKelas B

Rumah Sakit Umum Kelas B harus mempunyai fasilitas dan kemampuan pelayanan gawat darurat diselenggarakan 24 (dua puluh empat) jam sehari secara terus-menerus, pelayananmedik paling sedikit 4 (empat) Pelayanan Medik Spesialis Dasar, 5 (lima) PelayananSpesialis Penunjang Medik, 8 (delapan) Pelayanan Medik Spesialis Lainnya, 2(dua) Pelayanan Medik Subspesialis Dasar dan 3 (tiga)pelayanan penunjang medik spesialis gigi dan mulut.

c. Rumah Sakit Umum Kelas C

Rumah Sakit Umum Kelas C harus mempunyai fasilitas dan kemampuan pelayanan gawat darurat diselenggarakan 24 (dua puluh empat) jam sehari secara terus-menerus,pelayananmedik umum paling sedikit 4 (empat) Pelayanan Medik Spesialis Dasar paling sedikit 3 (tiga), Pelayanan Spesialis Penunjang Medik paling sedikit 3 (tiga) dan pelayanan penunjang medik spesialis gigi dan mulut paling sedikit 1 (satu) .

d. Rumah Sakit Umum Kelas D

Pelayanan Medik Spesialis Dasar paling sedikit 2 (dua) dan pelayanan medik spesialis penunjang paling sedikit 1 (satu).

e. Rumah Sakit Umum Kelas D Pratama

Didirikan dan diselenggarakan untuk menjamin ketersediaan dan meningkatkan aksesibilits masyarakat terhadap pelayanan kesehatan tingkat dua serta didirikan di daerah tertinggal, perbatasan atau kepulauan sesuai dengan ketentuan peraturan perundang-undangan.

2. Rumah Sakit Khusus

Rumah Sakit Khusus adalah Rumah sakit yang memberikan pelayanan utama pada satu bidang atau satu jenis penyakit tertentu, berdasarkan disiplin ilmu, golongan umur, organ atau jenis penyakit.Rumah Sakit Khusus diklasifikasikan lagi berdasarkan pelayanan,sumber daya manusia dan peralatan. Jenis Rumah Sakit khusus antara lain Rumah Sakit Khusus Ibu dan Anak, Jantung dan pembuluh darah, Kanker, Otak, Paru, Jiwa, Mata, Ketergantungan Obat, Penyakit Infeksi, Gigi dan Mulut, Telinga Hidung Tenggorokan, Bedah, Ginjal.

2.4.2 Indikator Kinerja Rumah Sakit Menurut Depkes RI Tahun 2005

Indikator kinerja rumah sakit dilaksanakan secara swa-nilai (self

Assesment). Penilaian dilaksanakan setiap hari yang dikompilasi secara bulanan.

untuk menjawab pertanyaan apakah kebutuhan dari bagian/instalasi/departemen ruangan/pelayanan telah dipenuhi sehingga mutu pelayanan dapat terjamin.

Agar suatu rumah sakit dapat diukur dan dimonitor kinerjanya dibutuhkan metode tertentu. Ada beberapa macam metode yang dapat digunakan untuk mengukur indikator kinerja rumah sakit antara lain :

Inspeksi

Inspeksi hanya untuk mengukur apakah suatu rumah sakit telah memenuhi persyaratan minimal untuk keamanan pasien.

Survei Pelanggan

Standarisasi dari cara survei ditujukan untuk mengidentifikasikan hal-hal yang bernilai bagi pasien dan masyarakat. Standarisasi dapat disesuaikan untuk mengukur hal-hal yang spesifik terhadap pengalaman dan kepuasan.

Penilaian oleh pihak ke tiga

Penilaian dilakukan baik melalui penilaian internal maupun penilaian eksternal secara nasional dan penilaian yang dilakukan oleh pihak internasional. Penilaian pihak ketiga antara lain seperti standar ISO dan akreditasi.

Indikator statistik

Ada 12 (dua belas) indikator kinerja rumah sakit yang disepakati telah memenuhi persyaratan :

1. Rerata jam pelatihan per karyawan pertahun. 2. Persentase tenaga terlatih di unit khusus.

3. Kecepatan penanganan penderita gawat darurat. 4. Waktu tunggu sebelum operasi efektif.

5. Angka kematian ibu karena persalinan (perdarahan, preklampsia/eklampsia dan sepsis, khusus untuk kasus non rujukan).

6. Angka infeksi nosokomial.

7. Kelengkapan pengisian rekam medis. 8. Persentasi kepuasan pasien (survei). 9. Persentasi kepuasan karyawan (survei). 10. Baku mutu limbah cair.

11. Status keuangan rumah sakit.

12. Persentase penggunaan obat generik di rumah sakit. 2.4.3 Standar Pelayanan Rumah Sakit

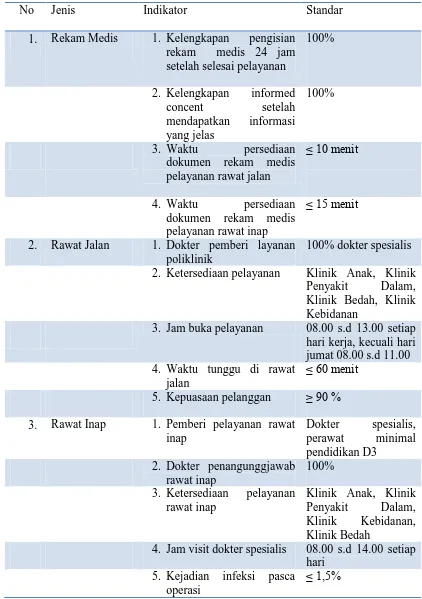

Tabel 2.1 Pelayanan, Indikator dan Standar Pelayanan Rumah Sakit 2. Ketersediaan pelayanan Klinik Anak, Klinik

Penyakit Dalam,

5. Kepuasaan pelanggan ≥ 90 % 3. Rawat Inap 1. Pemberi pelayanan rawat

5. Kejadian infeksi pasca operasi

6. Kejadian nosokomial ≤ 1,5% 7. Tidak ada kejadian pasien

jatuh yang berakibat kecacatan/kematian

100%

8. Kematian pasien > 48 jam ≤ 0,24% 9. Kejadian paksa pulang ≤ 5% 10. Kepuasaan pelanggan ≥ 90% 4. Penunjang

Medis Radiologi

1. Waktu tunggu hasil pelayanan thorax foto

≤ 3%

2. Pelaksanan ekspertisi Dokter Sp. Rad 3. Kejadian kegagalan

3. Tidak adanya kesalahan pemberian hasil pemeriksaan laboratorium

100%

4. Kepuasaan pelanggan ≥ 80 % 6 Farmasi 1. Waktu tunggu pelayanan

a. Obat jadi b. Obat racikan

a. ≤ 30 menit b. ≤ 60 menit 2. Tidak adanya kesalahan

pemberian obat

100% 3. Kepuasaan pelanggan ≥ 80 % 4. Penulisan resep sesuai

formularium

100%

2.5 Sejarah Balanced Scorecard

bagian riset kantor akuntan publik KPMG di USA yang diketahui oleh David P. Norton, mensponsori studi tentang :“Pengukuran kinerja dalam organisasi masa depan”studi ini didorong oleh kesadaran bahwa pada waktu itu ukuran kinerja

keuanganyang digunakan oleh semua perusahaan untuk mengukur kinerja eksekutif tidak lagi memadai. Balanced Scorecard digunakan untuk menyeimbangkan usaha para eksekutif ke kinerja keuangan dan non keuangan. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul :Balanced

Scorecard-Measures That Drive Performance”. Dalam Harvard Business Review

(Januari-Februari 1992). Hasilstudi tersebut menyimpulkan bahwa untuk mengukur kinerja eksekutif di masayang akan datang, diperlukan ukuran yang komprehensif yang mencakup 4(empat) perspektif : perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, serta perspektif pembelajaran dan pertumbuhan.

Balanced Scorecard berkembang sejalan dengan perkembangan

implementasi konsep tersebut. Balanced Scorecard terdiri dari dua kata : (1) kartu skor (scorecard) dan (2) berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk merencanakan skor yang hendak diwujudkan oleh personel dimasa depan. Melaui kartu skor, skor yang hendak diwujudkan personel masadepan dibandingkan dengan hasil kinerja sesungguhnya.

Berdasarkan konsep balanced scorecard kinerja keuangan sebenarnya merupakan hasil atau akibat dari kinerja non keuangan (pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan). Pada awal implementasi balanced

pelipatgandaan kinerja keuangan mereka. Keberhasilan ini didasari sebagai akibat dari penggunaan ukuran kinerja balanced scorecard yang komprehensif. Dengan menambah ukuran kinerja non keuangan, eksekutif dipacu untuk memperlihatkandan melaksanakan usaha-usaha yang merupakan pemacu sesungguhnya (the realdriver) untuk mewujudkan kinerja keuangan. Itulah sebabnya mengapa balanced scorecard disebut “Measure That Driver Performance”.

Dalam tahap implementasi, pelaksanaan rencana dipantau dengan pendekatan balanced scorecard dalam pengukuran kinerja eksekutif dalam empat perspektif : keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Pada tahap pemantauan, hasil pengukuran kinerja berdasarkan pendekatan balanced scorecard dikomunikasikan kepada eksekutif untuk memberikan umpan balik (feedback) tentang kinerja mereka, sehingga mereka dapat mengambil keputusan atas pekerjaan yang menjadi tanggung jawab mereka.

2.6 Pengukuran Kinerja Menggunakan Balanced Scorecard

Balanced scorecard sebagai metode pengukuran kinerja bermula dari hasil

studi Kaplan dan Norton (2000) yang diterbitkan pada tahun 1992 dalam sebuah

artikel berjudul “Balanced scorecard Measure That Drive Performance” dalam

Harvard Business Review. Pada awalnya Balanced scorecard diciptakan untuk

mengatasi problem tentang kelemahan sistem pengukuran kinerja eksekutif yang berfokus pada aspek keuangan. Selanjutnya Balanced scorecard mengalami perkembangan implementasinya, tidak hanya sebagai alat pengukur kinerja eksekutif, namun meluas sebagai pendekatan dalam penyusunan rencana strategik. Dengan demikian, konsep dan penerapan Balanced scorecard telah mengalami perubahan pesat sejak saat diperkenalkan pertama kali di United State America (USA).

Balanced Scorecard terdiri dari dua kata yaitu Balanced (berimbang) dan

Scorecard (kartu skor). Kartu skor adalah kartu yang digunakan untuk

2.6.1 Definisi dan keunggulan Balanced Scorecard

Menurut Kaplan dan Norton (2000), Balanced Scorecard adalah suatu system kompherensif yang bermanfaat dalam membantu para menajer untuk menerjemahkan visi dan strategi perusahaan ke dalam ukuran-ukuran kinerja yang saling terkait berdasarkan empat perspektif utama, yaitu keuangan, pelanggan, proses internal bisnis, serta pembelajaran dan pertumbuhan.

Balanced Scorecard merupakan sistem pengukuran kinerja yang berfokus

pada aspek keuangan dan non keuangan dengan memandang empat perspektif yaitu keuangan, pelanggan, pembelajaran dan pertumbuhan karyawan, serta proses bisnis internal (Mulyadi, 2014)

Keunggulan pendekatan Balanced Scorecard dalam sistem perencanaan strategik (Mulyadi, 2014) yaitu:

1. Kompherensif

Balanced Scorecard memperluas perspektif dari yang sebelumnya hanya

2. Koheren

Balance Scorecard mewajibkan personil untuk membangun hubungan sebab

akibat dalam berbagai sasaran strategik yang dihasilkan dalam setiap perencanaan. Setiap sasaran strategik yang ditetapkan dalam perspektif nonkeuangan harus mempunyai hubungan kausal dengan sasaran keuangan baik secara langsung maupun tidak langsung.

3. Seimbang

Dalam sistem perencanaan strategik,Balanced Scorecardmenggambarkan keseimbangan sasaran yang dihasilkan dalam keempat perspektif. Keseimbangan harus terjadi diantara keempatperspektif, yaitu keseimbangan internal (proses bisnis internal dan pembelajaran dan pertumbuhan), keseimbangan berfokus pada proses eksternal (perspektif keuangan dan

customer), keseimbangan berfokus pada proses (perspektif keuangan dan

proses bisnis internal) dan keseimbangan berfokus pada orang (perspektif pembelajaran dan pertumbuhan dan perspektif customer).

4. Terukur

2.7 Perspektif Balanced Scorecard

2.7.1 Perspektif Keuangan

Dalam balanced scorecard perspektif keuangantetap menjadi perhatian, karena ukuran keuangan merupakan ikhtisar dari konsenkuensi ekonomi yang disebabkan oleh keputusan dan tindakan ekonomi yang diambil. Menurut Gasperz (2005) untuk mendukung balanced scorecard, unit-unit bisnis harus dikaitkan dengan strategis perusahaan. Tujuan financial berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua perspektif dalam balanced scorecard.

Tiga sasaran utama pada perspektif ini adalah: Pertumbuhan pendapatan

(revenue growth), manajemen biaya (cost management) dan utilisasi aset

(Supangkat, 2005).

1. Revenue (pertumbuhan dan pendapatan)

Pertumbuhan pendapatan mengacu kepada berbagai usaha untuk memperluas penawaran produk, jasa dan menjangkau pelanggan dan pasar baru, mengubah bauran produk dan jasa ke arah penciptaan nilai tambah yang lebih tinggi, serta penetapan ulang harga produk dan jasa.

2. Penghematan cost

3. Laba/silpa

Laba/silpa digunakan untuk mengukur hasil akhir dari berbagai kebijakan dan keputusan manajemen dalam menjalankan rumah sakit. Rasio ini menggunakan tingkat efektivitas pengelolaan rumah sakit oleh manajemen.

1) Rasio margin laba kotor =

2) Rasio margin laba bersih =

Rasio margin laba kotor menunjukkan tingkat efisiensi operasi perusahaan dalam mengendalikan harga pokok atau biaya produksi; sedangkan rasio margin laba bersih menggambarkan laba perusahaan setelah membayar seluruh biaya dan pajak (Supangkat, 2005)

Balanced Scorecard menggunakan tolak ukur untuk melakukan penilaian

terhadap kinerja keuangan seperti laba dan rasio profitabilitas (ROA dan ROE). ROA (Return On Asset) merupakan rasio anatra laba setelah pajak dengan jumlah asset rumah sakit secara keseluruhan. Rasio ini digunakan untuk mengukur kemampuan modal yang diinvestasikan dalam keseluruhan aktiva untuk memghasilkan keuntungan.

2.7.2 Perspektif Pelanggan

Pelanggan (customer) merupakan pihak yang secara aktual memberikan pendapatan penjualan kepada rumah sakit. Perspektif customer dalam balanced

scorecard mengidentifikasikan karateristik customer mereka dan segmen pasar

yang telah dipilih oleh perusahaan agar dapat bersaing dengan pesaing mereka. Menurut Kaplan dalam buku (Salman dan Farid) beberapa indikator yang digunakan dalam pengukuran perspektif pelanggan yaitu proses customer satisfaction, retensi pelanggan dan pangsa pasar.

Salah satu pendekatan kualitas pelayanan yang banyak dijadikan acuan dalam riset pemasaran adalah model ServQual (Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml, dan Berry (Lupiyoadi, 2006). Terdapat lima dimensi ServQual sebagai berikut :

a) Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. Yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya), perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

b) Reliability, atau keandalan yaitu kemampuan perusahaan untuk memberikan

yang sama untuk semua pelanggan tanpa kesalahan , sikap yang simpatik, dan dengan akurasi yang tinggi.

c) Responsiveness, atau ketanggapan yaitu suatu kemauan untuk membantu dan

memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan.

d) Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan,

dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara lain komunikasi (communication), kredibilitas (credibility), keamanan

(security), kompetensi (competence), dan sopan santun (courtesy).

e) Emphaty, yaitu memberikan perhatian yang tulus dan bersifat individual atau

pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen. Dimana suatu perusahaan memiliki pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman bagi pelanggan.

Faktor-faktor yang mempengaruhi kepuasan pasien yaitu: a) Tenaga dokter (medis)

tentang pemberian informasi penyakit, diagnosa, tindakan pengobatan, dan prognosa penyakit.

b) Tenaga perawat

Pelayanan perawat sangat menentukan dalam memenuhi kepuasan pasien yang sedang dirawat. Perawat merupakan petugas yang paling banyak berhubungan dalam waktu lama dengan pasien dibandingkan petugas lainnya di rumah sakit. Sehingga pasien mengharapkan dilayani dengan sikap yang ramah, sopan , penuh pengertian.

c) Kelengkapan peralatan medis

Hasil diagnosa yang akurat ditunjang oleh kelengkapan peralatan medis, kelengkapan peralatan juga memberikan kemudahan bagi dokter dan perawat untuk bekerja lebih efektif dan efisien.

d) Kondisi lingkungan fisik

Suasana yang nyaman, aman, asri, tenteram, bebas dari segala gangguan diharapkan dapat memberikan kepuasan bagi pasien dan membantu proses penyembuhan penyakitnya.

Menurut Tjiptono (2005) kepuasan pelanggan rumah sakit (pasien) dapat memberikan manfaat kepada rumah sakit diantaranya:

a) Memberikan dasar yang baik bagi pembelian ulang pelayanan. b) Dapat mendorong loyalitas pasien.

c) Membentuk suatu rekomendasi dari mulut ke mulut yang menguntungkan pihak rumah sakit.

e) Reputasi rumah sakit menjadi baik dimata masyarakat. f) Pendapatan rumah sakit meningkat.

Menurut Supranto (2006) beberapa upaya untuk menjaga kepuasaan pelanggan antara lain :

a. Visi organisasi

Manajemen/organisasi hendaknya memiliki visi yang jelas yang memberikan kerangka kerja, indentitas organisasi, arah bisnis yang dituju dan menuntun sesuatu nilai dan kepercayaan organisasi. Filosofi pelayanan adalah memuaskan pelanggan.

b. Kualitas pelayanan

Kepuasaan pelanggan sangat erat kaitannya dengan mutu/kualitas pelayanan. Kualitas pelayanan harus dimulai dari tingkat manajemen atas, seluruh karyawan harus dilibatkan dalam upaya meningkatkan kualitas pelayanan, perbaikan kualitas pelayanan secara terus-menerus, kualitas merupakan proses tiada akhir, kualitas pelayanan diterapkan pada semua fungsi, termasuk administrasi dan lini bawah dalah kepuasaan pelanggan.

c. Standar operasional

d. Pengukuran kualitas pelayanan

1. Pengukuran kualitas merupakan inti dari proses perbaikan kualitas pelayanan yang pada akhirnya kepuasaan pelanggan.

2. Menciptakan budaya pelayanan berkualitas e. Pelayanan berfokus pelanggan

1. Pengkajian kebutuhan pelanggan

Ada beberapa dimensi pelayanan yang menjadi harapan dan kebutuhan pelanggan yang perlu diperhatikan antara lain kecepatan waktu pelayanan, akurasi pelayanan, kesopanan dan keramahandalam memberikan pelayanan, tanggung jawab, kelengkapan, kemudahan mendapatkan pelayanan berkaitan dengan lokasi.

2. Complain/keluhan pasien

Pelayanan/kualitas pelayanan dapat meningkatkan bila ada komplain, umpan balik dari petugas sangat penting ditingkatkan dan perlu ada petugas khusus yang menangani complain.

f. Pembinaan dan pengembangan SDM dengan pelatihan SDM dan perbaikan perilaku

2.7.3 Perspektif Proses Bisnis Internal

agar dapat memenuhi berbagai tujuan pelanggan dan finansial. Perspektif proses bisnis internal balanced scorecard terdiri dari tiga proses bisnis utama yaitu (Gasperz, 2005):

a. Proses inovasi

Proses inovasi dilakukan dengan mengindentifikasi kebutuhan pelanggan saat ini dan yang akan datang serta mengembangkan solusi baru untuk kebutuhan pelanggan tersebut. Solusi yang dilakukan dengan meluncurkan produk baru, manambah features baru pada produk yang telah ada, memberikan solusi yang unik, mempercepat penyerahan produk ke pasar dan sebagainya.

b. Proses operasional

Proses operasional mengindentifikasi sumber-sumber pemborosan dalam proses operasional serta mengembangkan solusi masalah yang terdapat dalam proses operasional untuk meningkatkan efesiensi produksi, meningkatkan kualitas produkdan proses serta memperpendek waktu siklus sehingga meningkatkan penyerahan produk yang berkualitas dan tepat waktu.

c. Proses pelayanan

Ada beberapa indikator yang ditetapkan dalam proses bisnis rumah sakit yaitu pada rawat inap dan rawat jalan. Rumah sakit melayani pasien dengan membagi kebutuhan pasien akan layanan rawat inap atau hanya kebutuhan rawat jalan. Menurut Depkes RI tolok ukur kinerja rawat inap adalah BOR, BTO, AvLOS, TOI dan tolok ukur kinerja rawat jalan adalah pertumbuhan kunjungan pasien rawat jalan (Depkes RI, 2005).

2.7.4 Perspektif Pembelajaran Dan Pertumbuhan

Tujuan-tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan pengendalian untuk mencapai keunggulan outcome dalam ketiga perspektif finansial, pelanggan, proses internal bisnis (Gasperz,2005).

Perusahaan-perusahaan dalam menghadapi persaingan global membutuhkan karyawan yang cerdas, berinovasi, berkreasi, menguasai computer dan mudah menyesuaikan diri dengan perubahan lingkungan bisnis. Sumber daya manusia merupakan satu-satunya kekayaaan perusahaan yang memiliki kemampuan untuk menghasilkan sinergi dari penggabungan berbagai sumber daya (Kaplan dan Norton,2000). Ada tiga faktor kunci dalam pembelajaran dan pertumbuhan organisasi meliputi:

a. Kapabilitas karyawan

dari sisi reward, promosi, turn over, hubungan dengan atasan dan rekan kerja serta persepsi terhadap pekerjaannya.

b. Persepsi terhadap pekerjaan

Menurut Gasperz (2005) karyawan rumah sakit mampu memberikan kontribusi penuh bagi peningkatan kualitas pelayanan rumah sakit apabila mereka memiliki rasa bangga atas pekerjaan mereka. Namun, selain rasa bangga terhadap pekerjaannya, personil juga terkadang menganggap pekerjaan yang dilakukannya sudah melampui kapasitasnya sehingga membuat personil tidak optimal dalam melaksanakan pelaksanaannya.

Menurut Aditama (2010) bahwa kurangnya tenaga dapat membuat beban kerja bertambah sehingga akhirnya mutu kerja menurun.berdasarkan hal tersebut, maka dapat dikatakan bahwa kemampuan dari modal manusia merupakan hal yang penting dalam mencapai kinerja organisasi karena kemampuan modal manusia dalam memanfaatkannya pengetahuan adalah faktor yang menjadi suatu perusahaan atau organisasi berbeda dari perusahaan organisasi lainnya (Mulyadi, 2014).

c. Kapabilitas sistem informasi

tugasnya, selain itu kecangihan teknologi yang disediakan bagi karyawan juga sangat ditentukan oleh kondisi persaingan dan tuntutan kebutuhan customer.

Gibson (2003) menyebutkan bahwa faktor-faktor yang mempengaruhi kinerja antara lain :

a) Variabel individu, yang terdiri dari aspek kemampuan dan keterampilan, latar belakang pribadi, dan demografis. Dimana variabel kemampuan dan keterampilan merupakan faktor utama yang memengaruhi perilaku kerja dan kinerja individu.

b) Variabel psikologis, yang terdiri dari aspek persepsi, sikap, kepribadian, belajar dan motivasi. Variabel psikologis banyak dipengaruhi oleh keluarga, tingkat sosial, dan pengalaman kerja sebelumnya.

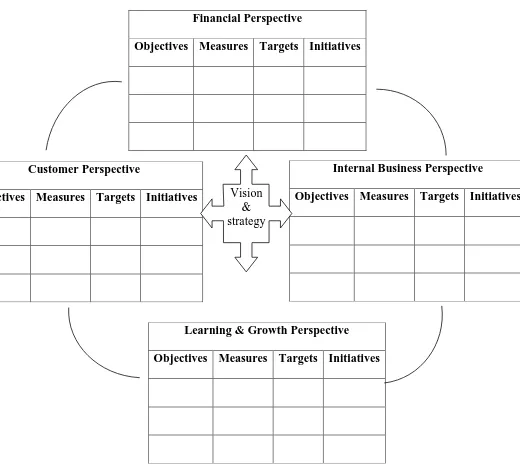

2.7.5 Skema Balanced Scorecard

Sumber : Kaplan & Norton, 2000

Financial Perspective

Objectives Measures Targets Initiatives

Gambar 2.1 Skema Balanced Scored Card Customer Perspective

Objectives Measures Targets Initiatives

Internal Business Perspective

Objectives Measures Targets Initiatives

Learning & Growth Perspective

Objectives Measures Targets Initiatives Vision

2.8 Kerangka Konsep