JURNAL AKUNTANSI, MANAJEMEN BISNIS ISSN 1829–9857 DAN SEKTOR PUBLIK (JAMBSP)

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP TINGKAT

PROFITABILITAS BANK UMUM SYARIAH

Bambang Agus Pramuka [email protected]

Universitas Jenderal Soedirman Purwokerto

ABSTRACT

This study analyzes how financing volume and risks affect the level of profitability earned by Islamic (Syariah) banks in Indonesia. Secondary data, obtained from published financial statements of Bank Muamalat and Bank Syariah Mandiri between 2003-2007, were used during the study. The result of the study indicates that financing volume and risks affect significantly toward profitability’s level of Islamic Bank in Indonesia. Despite of its significant effect, the financing risks has negative influence on the profitability level of Islamic bank. Moreover, the financing cost has greater influence as compared to the financing risks towards the level of profitability earned by the Syariah Bank. Profitability level of Islamic Banks can be boost up by increasing the volume of financing made by the banks. Nonetheless, the amount of loan given must be accompanied with tight control to avoid non-performing loan to occur, hence eliminating risks faced by Syariah Bank.

Keywords: Profitability, financing cost, financing risks, Islamic/Syariah Banks

PENDAHULUAN

sendiri maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan.

Perkembangan perbankan syariah dari tahun ke tahun merupakan fenomena tersendiri dalam percaturan dunia perbankan di Indonesia. Riset yang dilakukan MC Consulting salah satu lembaga konsultan yang didukung Forum Silaturahmi Studi Ekonomi Islam (FoSSEI) sebagaimana dikutip Fahmi Ahmad dalam bisnis.Com (25 September 2006) menunjukkan bahwa bank syariah hanya sebagai tempat menyimpan uang bukan pilihan berinvestasi. Makna sederhananya, para responden memilih mencari tambahan penghasilan di bank konvensional dan hanya mencari ketenangan batin di bank syariah. Hasil survey tersebut menunjukkan bahwa perkembangan perbankan syariah selama ini masih mengedepankan isu halal-haram daripada kinerja yang profesional. Oleh karena itu, perbankan syariah dituntut tidak lagi mengedepankan aspek kehalalannya saja, tapi juga bagaimana mencetak profit yang tinggi, prospektif dan kompetitif, karena bagi setiap perusahaan aspek profitabilitas merupakan aspek yang sangat penting sebagai bukti kinerja yang professional dari keunggulan sistem yang dijalankan. (Romdhona, 2008: 2)

Sebagaimana halnya bank konvensional, bank syariah juga merupakan lembaga keuangan yang berorientasi pada laba (profit oriented). Laba bukan hanya untuk kepentingan pemilik atau pendiri, tetapi juga untuk pengembangan usaha. Dalam rangka meningkatkan profitabilitasnya bank syariah menempatkan dana yang telah dihimpun dalam bentuk kredit atau pembiayaan, baik bersifat jangka pendek maupun jangka panjang (Muhamad, 2004).

Kecenderungan semakin menumpuknya dana masyarakat di perbankan syariah dari periode ke periode membuat sektor jasa keuangan ini mengalami likuiditas yang menumpuk (overliquidity) seperti yang terjadi pada perbankan konvensional. Maka dari itu sejumlah bank syariah mulai menerapkan strategi untuk mengantisipasi masalah ini diantaranya dengan membuka unit layanan yang melancarkan akses masyarakat kepada pembiayaan (Rahadian, 2004).

Penelitian di Indonesia yang terkait dengan bank menunjukkan bahwa terdapat beberapa faktor yang mempengaruhi peningkatan profitabilitas. Menurut Kuncoro dan Suhardjono (1997) yang meneliti peluang dan tantangan tujuh bank BUMN di Indonesia menyimpulkan bahwa peningkatan aset maupun CAR akan meningkatan profitabilitas secara signifikan. Sedangkan peningkatan LDR memiliki potensi untuk mengurangi profitabilitas meskipun tidak signifikan. Faktor tersebut adalah pangsa aset, pangsa dana, pangsa kredit, tingkat resiko pembiayaan (NPF) dan likuiditas (LDR). Hasil penelitian menunjukkan tingkat resiko pembiayaan (NPF) dan Likuiditas (LDR) memiliki pengaruh yang signifikan. Selanjutnya berdasarkan hasil penelitian Arif Rahadian (2004) yang meneliti pengaruh resiko pembiayaan terhadapa profitabilitas bank syariah. Hasil penelitian menunjukan tidak terdapat pengaruh negatif yang signifikan dari resiko pembiayaan terhadap profitabilitas bank umum syariah.

Penelitian ini bertujuan untuk mendapatkan gambaran yang lengkap tentang faktor-faktor apa saja yang mempengaruhi tingkat laba bank khususnya Bank Syariah. Penguasaan pasar yang kecil oleh Bank Syariah merupakan masalah yang harus dikaji secara komprehensif dengan berbasis ilmiah. Penelitian ini diharapkan akan menutupi gap yang dihadapi oleh Bank Syariah di Indonesia.

TINJAUAN TEORETIS

Pengertian profitabilitas menurut Riyanto (dalam Romdhona, 2008) adalah kemampuan suatu perusahaan untuk menghasilkan laba dari aktivitas operasinya yang dihasilkan dari kegiatan usahanya selama periode tertentu. Profitabilitas mempunyai arti yang lebih penting daripada laba karena profitabilitas menunjukkan ukuran efisiensi kinerja perusahaan yaitu membandingkan laba yang diperoleh dengan kekayaaan atau modal yang menghasilkan laba tersebut sehingga yang harus diperhatikan oleh perusahaan ialah tidak hanya memperbesar laba, tetapi yang terpenting ialah usaha untuk meningkatkan profitabilitas.

Untuk mendapatkan profit yang tinggi minimal ada empat bidang yang perlu mendapatkan perhatian manajemen yaitu pengelolaan terhadap aset yang sehat, pengelolaan sumber dana (liabilities) yang efektif, pengelolaan fee-based income yang kreatif serta pengelolaan terhadap biaya usaha yang efisien. Muljono (dalam Ilhamsyah, 2006: 13). Kemampuan manajemen dalam mengelola keempat komponen tersebut akan menghasilkan perolehan pendapatan yang optimal.

peningkatan kredit atau pembiayaan kepada masyarakat yang berarti memberikan peluang untuk peningkatan profitabilitas. Badera (dalam Ilhamsyah, 2006:4).

Bisnis perbankan akan berhadapan dengan berbagai jenis resiko kredit (Muhammad, 2005:358-360), diantaranya adalah: resiko modal (capital risks); resiko pembiayaan (financing risks); resiko likuiditas (liquidity risks); dan resiko operasional (operational

risks). Resiko modal (capital risk) yang merefleksikan tingkat leverage yang dipakai

oleh bank. Salah satu fungsi modal adalah melindungi para penyimpan dana terhadap kerugian yang terjadi pada bank. Resiko pembiayaan muncul jika bank tidak bisa memperoleh kembali cicilan pokok dan/atau bunga dari pinjaman yang diberikannya atau investasi yang sedang dilakukannya. Resiko likuiditas muncul manakala bank menglami ketidakmampuan untuk memenuhi kebutuhan dana (cash flow) dengan segera, dan dengan biaya yang sesuai, baik untuk memenuhi kebutuhan transaksi sehari–hari maupun untuk memenuhi kebutuhan dana yang mendesak.

Haron et al. (2004) melakukan penelitian tentang beberapa faktor yang mempengaruhi profitabilitas di beberapa bank Islam di dunia. Menurut Haron et al. (2004) faktor yang mempengaruhi profitabilitas bank Islam dibagi dalam dua kategori, yaitu variabel internal dan eksternal. Faktor internal seperti likuiditas, struktur modal, struktur deposito, dan struktur pembiayaan mempengaruhi profitabilitas bank islam. Sedangkan variabel eksternal meliputi penguasaan pasar, uang beredar, tingkat bunga, inflasi dan ukuran bank. Penguasan pasar dan uang beredar merupakan faktor yang sangat diperlukan sebagai penentu profitabilitas bank Islam. Rahadian (2004) menyatakan bahwa tidak terdapat pengaruh negatif yang signifikan dari resiko pembiayaan terhadap profitabilitas bank syariah. Berdasarkan penjelasan diatas maka dapat dirumuskan hipotesis sebagai berikut:

1. Besarnya pembiayaan dan resiko pembiayaan berpengaruh signifikan terhadap tingkat profitabilitas bank umum syariah.

2. Variabel besarnya pembiayaan lebih berpengaruh terhadap tingkat profitabilitas bank umum syariah

METODE PENELITIAN

Metode Pengumpulan Data

Definisi Operasional Tingkat Profitabilitas (Y)

Yaitu kemampuan suatu perusahaan untuk menghasilkan laba dari aktivitas operasinya yang dihasilkan dari kegiatan usahanya selama periode tertentu.Variabel profitabilitas ini diukur dengan Return On Asset (ROA). Rasio ini menggambarkan produktivitas bank dalam mengelola dana sehingga menghasilkan keuntungan. Angka ROA diperoleh dengan membandingkan laba bersih sebelum pajak dengan total aktiva. ROA dapat dirumuskan sebagai berikut (Hanafi dan Halim,2005:90):

TotalAsset

mPajak

LabaSebelu

ROA

Volume Pembiayaan (X1)

Yaitu jumlahpendanaan yang dikeluarkan oleh bank syariahuntuk mendukung investasi yang telah direncanakan selama waktu tertentu dari hasil penghimpunan dana pihak ketiga. Variabel besarnya pembiayaan ini diukur dengan Financing to Deposit Ratio (FDR). Rasio ini menunjukkan kesehatan bank dalam memberikan pembiayaan. Besarnya pembiayaan dirumuskan sebagai berikut (Muhammad, 2004:146):

TotalDPK

ayaan

TotalPembi

FDR

Resiko pembiayaan (X2)

Yaitu resiko akibat ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank syariah beserta imbalannya sesuai dengan jangka waktu yang telah ditentukan. Variabel tingkat resiko pembiayaan diukur dengan Non Performing

Financing (NPF). Rasio ini menunjukkan pembiayaan bermasalah yang terdiri dari

pembiayaan yang berklasifikasi kurang lancar, diragukan dan macet. Resiko pembiayaan dirumuskan sebagai berikut (Harmanta dan Ekananda, 2005:67):

ayaan

TotalPembi

Bermasalah

Pembiayaan

NPF

Metode Analisis

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan laporan keuangan publikasi pada perusahaan PT Bank Muamalat Indonesia dan PT Bank Syariah Mandiri selama kurun waktu penelitian 2003-2007.

Profitabilitas

Besarnya tingkat laba pada bank Muamalat Indonesia dan Bank Syariah Mandiri selama lima tahun dari tahun 2003-2007 dapat dilihat pada tabel 1 dan 2.

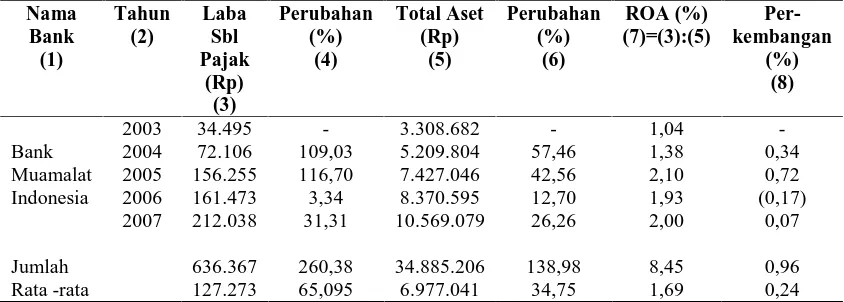

Tabel 1

Hasil Perhitungan Tingkat Profitabilitas Bank Muamalat Indonesia Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Jumlah 636.367 260,38 34.885.206 138,98 8,45 0,96 Rata -rata 127.273 65,095 6.977.041 34,75 1,69 0,24

Sumber: Laporan Keuangan Publikasi Bank Umum Syariah (diolah kembali)

Tabel 1 menunjukkan bahwa rata-rata ROA pada Bank Muamalat Indonesia sebesar 1,69 persen, dengan ROA tertinggi sebesar 2,10 persen pada tahun 2005 dikarenakan adanya kenaikan laba sebelum pajak dari tahun sebelumnya sebesar 116,70 persen yaitu dari 72.106 juta rupiah menjadi 156.225 juta rupiah, dan kenaikan total aset dari tahun sebelumnya sebesar 42,56 persen yaitu dari 5.209.804 juta rupiah menjadi 7.427.046 juta rupiah. Sedangkan ROA terendah sebesar 1,04 persen pada tahun 2003. Seperti yang terlihat pada tabel 1, Bank Muamalat Indonesia pada tahun 2005 memiliki kinerja yang lebih baik dibandingkan tahun sebelumnya, ini terbukti dari peningkatan rasio ROA dari tahun 2004 ke tahun 2005 yaitu dari 1,38 persen menjadi 2,10 persen.

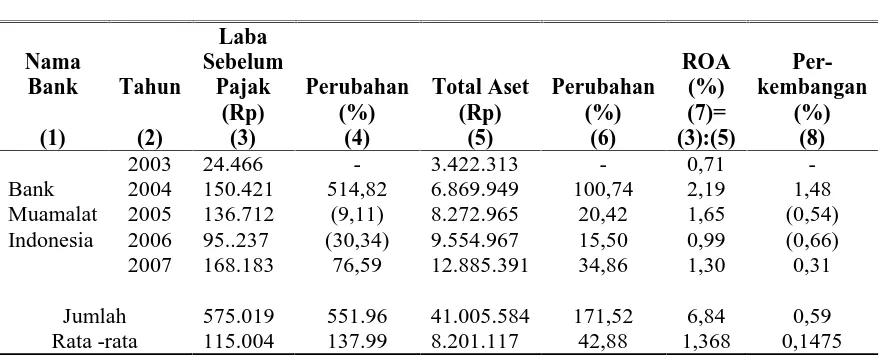

Tabel 2

Hasil Perhitungan Tingkat Profitabilitas Bank Syariah Mandiri Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Jumlah 575.019 551.96 41.005.584 171,52 6,84 0,59

Rata -rata 115.004 137.99 8.201.117 42,88 1,368 0,1475

Sumber: Laporan Keuangan Publikasi Bank Umum Syariah (diolah kembali)

Berdasarkan tabel 2 rata-rata besarnya return on assets (ROA) Bank Syariah Mandiri sebesar 1,368 persen. ROA tertinggi sebesar 2,19 persen pada tahun 2004, hal ini terjadi karena adanya kenaikan laba sebelum pajak dari tahun sebelumnya sebesar 514,82 persen yaitu dari 24.466 juta rupiah menjadi 150.421 juta rupiah dan kenaikan total aset dari tahun sebelumnya sebesar 100,74 persen yaitu dari 3.422.313 juta rupiah menjadi 6.869.949 juta rupiah. Sedangkan ROA terendah sebesar 0,71 persen pada tahun 2003. Tabel 2 menunjukkan bahwa Bank Syariah Mandiri pada tahun 2004 memiliki kinerja yang lebih baik dibandingkan tahun sebelumnya, ini terbukti dari peningkatan rasio ROA dari tahun 2003 ke tahun 2004 yaitu dari 0,71 persen menjadi 2,19 persen dan pada tahun 2005 rasio ROA mengalami penurunan menjadi 1,65 persen.

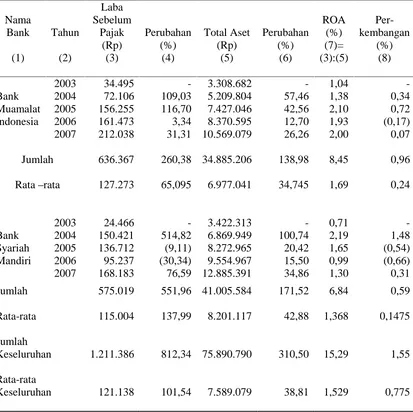

Untuk melihat gambaran profitabilitas Bank Umum Syariah selama 5 tahun bisa dilihat pada tabel 3. Tabel 3 menunjukkan bahwa rata-rata besarnya return on assets (ROA) pada bank umum syariah selama lima tahun adalah sebesar 1,529 persen. Rasio yang digunakan untuk mengukur volume pembiayaan pada penelitian ini yaitu financing to

deposit ratio (FDR). Rasio FDR menunjukan kesehatan bank dalam memberikan

Tabel 3

Hasil Perhitungan Tingkat Profitabilitas Bank Umum Syariah Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Jumlah 636.367 260,38 34.885.206 138,98 8,45 0,96

Rata–rata 127.273 65,095 6.977.041 34,745 1,69 0,24

Bank

Jumlah 575.019 551,96 41.005.584 171,52 6,84 0,59

Rata-rata 115.004 137,99 8.201.117 42,88 1,368 0,1475

Jumlah

Keseluruhan 1.211.386 812,34 75.890.790 310,50 15,29 1,55

Rata-rata

Keseluruhan 121.138 101,54 7.589.079 38,81 1,529 0,775

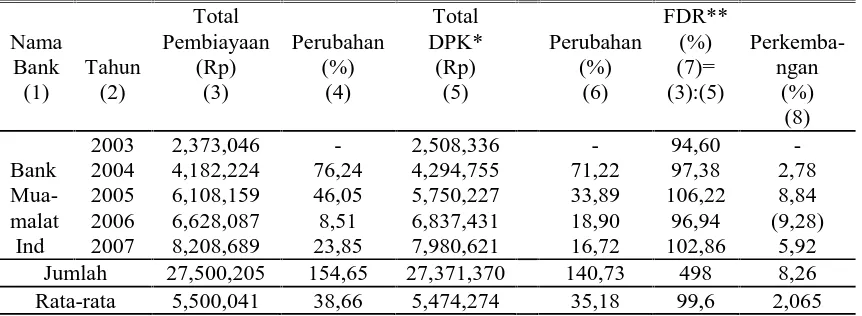

Tabel 4

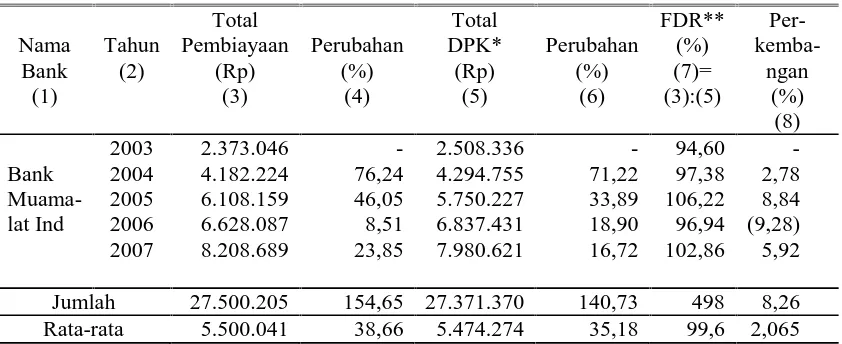

Hasil Perhitungan Besarnya Pembiayaan Bank Muamalat Indonesia Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Jumlah 27,500,205 154,65 27,371,370 140,73 498 8,26

Rata-rata 5,500,041 38,66 5,474,274 35,18 99,6 2,065

Sumber: Laporan Keuangan Publikasi Bank Umum Syariah (diolah kembali) *DPK : Dana Pihak Ketiga

**FDR : Financing to Deposit Ratio

Tabel 5

Hasil Perhitungan Besarnya Pembiayaan Bank Syariah Mandiri pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Jumlah 33.093.175 102,3 36.553.235 103,05 453,03 (1,28)

Rata-rata 6.618.635 25,575 7.310.647 25,76 90,61 (0,32)

Sumber: Laporan Keuangan Publikasi Bank Umum Syariah (diolah kembali)

Berdasarkan tabel 5, rata-rata besarnya financing to deposit ratio (FDR) bank syariah mandiri sebesar 90,61 persen. FDR tertinggi sebesar 94,26 persen pada tahun 2003. Sedangkan FDR terendah sebesar 83,09 persen pada tahun 2005, hal ini terjadi karena perbandingan antara total pembiayaan yang diberikan dengan total DPK tidak begitu besar dibandingkan tahun sebelumnya.

Tabel 6

Hasil Perhitungan Besarnya Pembiayaan Bank Umum Syariah Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Lanjutan Tabel 6

Nama Bank

Tahun Total

Pembiayaan (Rp)

Perubahan (%)

Total DPK Perubahan (%)

FDR (%)

Perkem-bangan

(%)

Bank Syariah Mandiri

2003 2004 2005 2006 2007

4.209.201 5.295.245 5.847.598 7.414.757 10.326.374

-25,80 10,43 26,80 39,27

4.465.477 5.725.007 7.037.506 8.219.267 11.105.978

-28,21 22,93 16,79 35,12

94,26 92,49 83,09 90,21 92,98

-(1,77) (9,4) 7,12 2,77

Jumlah 33.093.175 102,3 36.553.235 103,05 453,03 (1,28)

Rata-rata 6.618.635 25,575 7.310.647 25,76 90,61 (0,32)

Jumlah

Keseluruhan 60.593.380 256,95 63.924.605 243,78 951,03 6,98 Rata-rata

Keseluruhan 6.059.338 32,12 6.392.460 30,47 95,103 0,87

Sumber: Laporan Keuangan Publikasi Bank Umum Syariah (diolah kembali) *DPK : Dana Pihak Ketiga

**FDR : Financing to Deposit Ratio

Tabel 6 menunjukkan bahwa rata-rata besarnya financing to deposit ratio (FDR) pada bank umum syariah selama lima tahun adalah sebesar 95,103 persen.

Risiko Pembiayaan

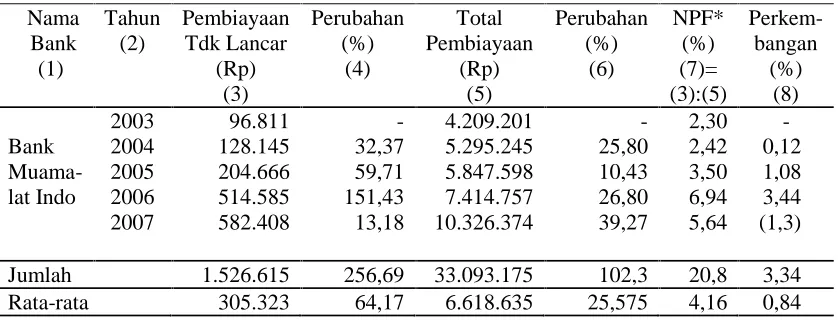

Resiko pembiayaan adalah resiko akibat ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank syariah beserta imbalannya sesuai dengan jangka waktu yang telah ditentukan. Rasio yang digunakan untuk mengukur tingkat resiko pembiayaan adalah non performing financing (NPF). Rasio ini menunjukkan pembiayaan bermasalah yang terdiri dari pembiayaan yang berklasifikasi kurang lancar, diragukan dan macet. Semakin tinggi nilai NPF mengindikasikan sebuah bank mepunyai resiko lebih tinggi. Untuk mengetahui gambaran risiko pembiayaan dari Bank Muamalat maupun Bank Syariah Mandiri dapat dilihat pada tabel 7 dan 8.

dibandingkan tahun sebelumnya, ini terbukti dari peningkatan rasio NPF dari tahun 2006 ke tahun 2007 yaitu dari 4,43 persen menjadi 6,59 persen.

Tabel 7

Hasil Perhitungan Resiko Pembiayaan Bank Muamalat Indonesia Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

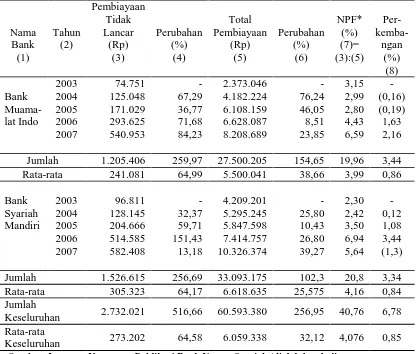

Jumlah 1.205.406 259,97 27.500.205 154,65 19,96 3,44

Rata-rata 241.081 64,99 5.500.041 38,66 3,99 0,86

Sumber: Laporan Keuangan Publikasi Bank Umum Syariah (diolah kembali) *NPF : Non Performong Financing

Tabel 8

Hasil Perhitungan Tingkat Resiko Pembiayaan Bank Syariah Mandiri Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Jumlah 1.526.615 256,69 33.093.175 102,3 20,8 3,34

Rata-rata 305.323 64,17 6.618.635 25,575 4,16 0,84

kenaikan pembiayaan tidak lancar dari tahun sebelumnya sebesar 151,43 persen yaitu dari 204.666 juta rupiah menjadi 514.585 juta rupiah dan kenaikan total pembiayaan dari tahun sebelumnya sebesar 26,80 persen yaitu dari 5.847.598 juta rupiah menjadi 7.414.757 juta rupiah. Sedangkan NPF terendah sebesar 2,30 persen pada tahun 2003. Tabel diatas menunjukkan bahwa bank syariah mandiri pada tahun 2006 memiliki resiko pembiayaan yang lebih tinggi dibandingkan tahun sebelumnya, ini terbukti dari peningkatan rasio NPF dari tahun 2005 ke tahun 2006 yaitu dari 3,50 persen menjadi 6,94 persen dan pada tahun 2007 rasio NPF mengalami penurunan menjadi 5,64 persen.

Tabel 9

Hasil Perhitungan Tingkat Resiko Pembiayaan Bank Umum Syariah Pada Tahun 2003-2007 (dalam jutaan rupiah)

Nama

Jumlah 1.205.406 259,97 27.500.205 154,65 19,96 3,44

Rata-rata 241.081 64,99 5.500.041 38,66 3,99 0,86

Bank

Jumlah 1.526.615 256,69 33.093.175 102,3 20,8 3,34

Rata-rata 305.323 64,17 6.618.635 25,575 4,16 0,84

Jumlah

Keseluruhan 2.732.021 516,66 60.593.380 256,95 40,76 6,78

Rata-rata

Keseluruhan 273.202 64,58 6.059.338 32,12 4,076 0,85

*NPF : Non Performong Financing

Tabel 9 menunjukkan bahwa rata-rata besarnya non performing financing (NPF) pada bank umum syariah selama lima tahun adalah sebesar 4,076 persen.

Untuk mengetahui pengaruh variabel-variabel independen terhadap variabel dependen digunakan analisis regresi linear berganda. Dari hasil analisis yang dilakukan terhadap variabel besarnya pembiayan (FDR), resiko pembiayaan (NPF), dan profitabilitas (ROA), diperoleh nilai koefisien regresi masing-masing variabel bebas. Hasil nalisis regresi linear berganda dapat dilihat pada tabel 10 sebagai berikut :

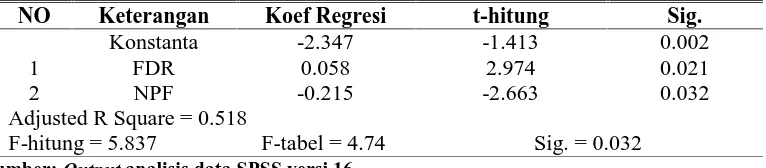

Tabel 10

Ringkasan Hasil Analisis Regresi Berganda

NO Keterangan Koef Regresi t-hitung Sig.

Konstanta -2.347 -1.413 0.002

1 FDR 0.058 2.974 0.021

2 NPF -0.215 -2.663 0.032

Adjusted R Square = 0.518

F-hitung = 5.837 F-tabel = 4.74 Sig. = 0.032 Sumber: Output analisis data SPSS versi 16

Pada tabel 10 hasil penelitian analisis regresi linear berganda dapat dilihat nilai koefisien dari masing-masing variabel. Variabel volume pembiayaan (FDR) sebesar 0,058, variabel resiko pembiayaan (NPF) sebesar -0,215 dengan nilai konstanta -2,347, sehingga persamaan regresi diperoleh sebagai berikut:

Y = -2,347 + 0,058 X1–0,215 X2

Nilai koefisien determinasi dapat diketahui dengan melihat nilai Adjusted R Square yaitu sebesar 0,518. Hal ini berarti bahwa dalam model regresi yang digunakan sebanyak 51,8 persen variasi dari profitabilitas (ROA) dapat dijelaskan oleh variasi dari kedua variabel bebas yaitu besarnya pembiayaan (FDR) dan resiko pembiayaan (NPF), sedangkan sisanya yaitu 48,2 persen (100 persen – 51,8 persen) dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini diantaranya permodalan (CAR), struktur keuangan dan pertumbuhan perusahaan.

Untuk mengetahui ada tidaknya pengaruh besarnya pembiayaan (FDR) dan resiko pembiayaan (NPF) secara bersama-sama terhadap variabel profitabilitas (ROA), dilakukan pengujian dengan uji F. Hasil perhitungan pada tabel 18 menunjukkan tingkat signifikansi sebesar 0,032 lebih kecil dari α = 0,05, sehingga hipotesis Ho pada uji

signifikan 0,05 sehingga hipotesis yang menyatakan bahwa volume pembiayaan berpengaruh signifikan terhadap profitabilitas bank umum syariah diterima. Koefisien regresi untuk variabel volume pembiayaan (FDR) menunjukkan angka sebesar 0,058 dan memiliki tanda positif. Hal ini menunjukkan bahwa hubungan antara volume pembiayaan (FDR) dengan profitabilitas (ROA) adalah sejalan searah/ positif. Semakin tinggi rasio ini mengindikasikan semakin optimalnya fungsi intermediasi yang dijalankan bank syariah, sehingga meningkatkan profitabilitas.

Hasil analisis regresi variabel resiko pembiayaan (NPF) menunjukkan tingkat signifikansi sebesar 0,032 lebih kecil dari taraf signifikan 0,05 sehingga hipotesis yang menyatakan bahwa resiko pembiayaan (NPF) berpengaruh signifikan terhadap profitabilitas bank umum syariah diterima. Koefisien regresi variabel resiko pembiayaan (NPF) sebesar 0,215 dan tanda negatif. Hal ini berarti bahwa hubungan antara resiko pembiayaan (NPF) terhadap profitabilitas (ROA) adalah berlawanan. Artinya, peningkatan resiko pembiayaan (NPF) akan menyebabkan penurunan profitabilitas (ROA) dan juga sebaliknya penurunan resiko pembiayan (NPF) akan menyebabkan peningkatan profitabilitas (ROA) dengan demikian hipotesis ini dapat dibuktikan kebenarannya

Untuk mengetahui variabel independen (X) yang lebih berpengaruh terhadap variabel dependen (Y), digunakan analisis elastisitas. Berdasarkan hasil uji t diketahui bahwa dari variabel independen yang ada, yaitu besarnya pembiayaan (FDR) dan resiko pembiayaan (NPF), keduanya mempunyai pengaruh yang signifikan terhadap profitabilitas (ROA) bank syariah. Oleh karena itu analisis elastisitas dari Pyndic dan Rubinfield untuk mengetahui variabel independen yang lebih berpengaruh terhadap variabel dependen perlu digunakan, dengan perhitungan elastisitas E1= 2,787 dan E2= 0,573 dengan nilai E1

> E2 sehingga besarnya pembiayaan (FDR) merupakan variabel yang lebih berpengaruh

terhadap profitabilitas (ROA) bank syariah periode tahun 2003 sampai tahun 2007. Dengan demikian hipotesis 2 yang menyatakan bahwa besarnya pembiayaan (FDR) merupakan faktor yang lebih berpengaruh terhadap profitabilitas (ROA) bank umum syariah di terima.

SIMPULAN

Berdasarkan hasil perhitungan dengan metode regresi linier berganda, menunjukkan bahwa volume pembiayaan (FDR) dan resiko pembiayaan (NPF) secara bersama-sama berpengaruh signifikan terhadap profitabilitas (ROA) bank umum syariah.

Berdasarkan hasil perhitungan dengan metode regresi linier berganda, menunjukkan bahwa variabel resiko pembiayaan (NPF) mempunyai pengaruh negatif dan signifikan terhadap profitabilitas (ROA) bank umum syariah.

Berdasarkan hasil perhitungan dengan uji elastisitas, menunjukkan bahwa variabel yang paling berpengaruh terhadap profitabilitas (ROA) bank umum syariah adalah variabel volume pembiayaan (FDR). Ini berarti bahwa meningkatnya besarnya pembiayaan (FDR) dapat menyebabkan peningkatan tingkat profitabilitas (ROA) bank umum syariah.

DAFTAR PUSTAKA

Ahmad, Khurshid. 1981. Studies in Islamic Economics. Leicester, United Kingdom: Islamic Foundation

Bank Indonesia. Statistik Perbankan Syariah, Publikasi Desember 2002-Desember 2007, http://www.bi.go.id/web/id/Publikasi/.

Bashir, A., A. Darrat, and O. Suliman (1993), “Equity Capital, Profit Sharing Contracts

And Investment: Theory and Evidence.” Journal of Business Finance and Accounting Vol. 20, N0. 5: 639-651.

Bashir, A. 1999. “Risk and Profitability Measures in Islamic Banks: The Case of Two Sudanese Banks.”Islamic Economic Studies, Vol. 6, No. 2: 1-24.

Darrat, A.F., and M.O. Suliman, (1990), Islamicc Banking: An Outline of Some Conceptual and Empirical Aspects, Savings and Development, Vol.19, pp185-192

Hanafi, Mamduh M dan Abdul Halim. 2005, Analisis Laporan Keuangan, Edisi Kedua, UPP AMP YKPN,Yogyakarta.

Haron, Sudin dan Wan Nursofiza dan Wan Azmi. 2004, Profitability Determinants Of

Islamic Banks, Working Paper Series 004, 5–7.

Hassan, M. Kabir. "Islamic Banking in Theory and Practice: The Experience of Bangladesh," Managerial Finance . (Published from the U.K) Volume 25, Number 5, 1999: 60-113.

Ilhamsyah, Taufik. 2006, Pengaruh Struktur Keuangan, Likuiditas, Pertumbuhan

Perusahaan, dan Ukuran Perusahaan Terhadap Profitabilitas Bank Umum Syariah, Skripsi. Universitas Jenderal Soedirman. Purwokerto.

Karsen, I. 1982. Islam and Financial Intermediation. IMF Staff Papers.

Kasmir. 2002, Dasar-dasar Perbankan, RajaGrafindo Persada, Jakarta.

Khan, M. 1986. Islamic Interest Free Banking: A Theoretical Analysis.” IMF Staff Papers.

_______ and A. Mirakhor. 1987. Theoretical Studies in Islamic Banking and Finance: Houston: IRIS Books.

Muhammad. 2004, Manajemen Dana Bank Syariah, Ekonisia, Yogyakarta.

2005, Manajemen Bank Syariah Edisi Revisi, UUP AMP YKPN, Yogyakarta.

Perwata atmadja, Karnaen dan Antonio, M.Syafi’i.1992. Apa dan Bagaimana Bank Islam, Cetakan Pertama, Dani Bhakti Wakaf, Yogyakarta.

Rahadian, Arif. 2004, Pengaruh Resiko Pembiayaan Terhadap Profitabilitas Bank

Syariah, Skripsi. Universitas Padjajaran. Bandung.

Rahmat MH. 2007. Bank Syariah Sebagai Salah Satu Hukum Substansial Peradilan

Agama di Indonesia, Direktorat Jenderal Badan Peradilan Agama Mahakmah

Agung Republik Indonesia, Februari 2007.

http://www.badilag.net/web/id/Publikasi/.

Romdhona, Aang Nugraha. 2008. Analisis Pengaruh CAR, DER, FDR, BOPO, Assets

Growth dan Networking Growth Terhadap Profitabilitas Bank Syariah, Skripsi.

Universitas Jendral Soedirman. Purwokerto.

Suliyanto. 2005. Analisis Data Dalam Aplikasi Pemasaran, Ghalia Indonesia, Bogor.

Zaher, Tarek and M. Kabir Hassan. “A Comparative Literature Survey of Islamic Finance

and Banking,” Financial Markets, Institutions and Instruments, Volume 10,