ANALISIS PERBANDINGAN KINERJA KEUANGAN BADAN USAHA MILIK DESA (BUMDES) DI KABUPATEN ROKAN HULU

Afrijal1, Ramadhani2 1)

Staff Pengajar Fakultas Ekonomi, Universitas Pasir Pengaraian 2)

Mahasiswa Fakultas Ekonomi, Universitas Pasir Pengaraian Abstract

This study aimed to analyze the financial performance of Badan Usaha Milik Desa (BUMDes) in Rokan Hulu district using financial ratios choice. In analyzing the data obtained, the method used is descriptive analysis and comparative analysis. Descriptive analysis using financial ratio analysis method is selected while a comparative analysis was used to compare the financial performance BUMDes in Rokan Hulu in 2014 in accordance with the results of the calculation of financial ratios. Based on the results of the study showed that the average current ratio BUMDes in Rokan Hulu by 277% (very good). Average Debt to Asset Ratio (DAR) by 42% (good). The average ratios Return on Assets (ROA) of 8% (good). The average ratio of Total Asset Tun Over (TATO) of 0.23 times (not good).

Keywords:Financial Performance, BUMDes, Financial Ratios

Abstrak

Penelitian ini bertujuan untuk untuk menganalisis kinerja keuangan Badan Usaha Milik Desa (BUMDes) di Kabupaten Rokan Hulu dengan menggunakan beberapa rasio keuangan pilihan. Dalam menganalisis data yang diperoleh, metode yang digunakan adalah analisis deskriptif dan analisis perbandingan. Analisis deskriptif menggunakan metode analisis rasio keuangan yang diseleksi sedangkan analisis perbandingan digunakan untuk membandingkan kinerja keuangan BUMDes di Kabupaten Rokan Hulu tahun 2014 sesuai dengan hasil perhitungan rasio keuangan. Berdasarkan hasil penelitian menunjukkan bahwa rata-rata rasio lancar BUMDes di Kabupaten Rokan Hulu sebesar 277% (sangat baik). Rata-rata Debt to Asset Ratio (DAR) sebesar 42% (baik). Rata-rata rasio Return On Asset (ROA) sebesar 8% (baik). Rata-rata rasio Total Asset Tun Over (TATO) sebesar 0,23 kali (tidak baik).

Kata kunci: Kinerja Keuangan, BUMDes, Rasio Keuangan PENDAHULUAN

Menilai kinerja keuangan perusahaan dengan melihat hasil dari laporan keuangan yang dibuat tiap periodenya tidak dapat disalahkan namun akan lebih bermakna kalau perusahaan tidak hanya menilai kinerja keuangan dari laporan keuangan saja. Perusahaan dapat menilai kinerja keuangan secara lebih mendalam dengan melakukan analisis laporan keuangan.

Analisis terhadap laporan keuangan akan memberikan makna atau arti yang lebih lengkap

sehingga perusahaan dapat menilai kinerja keuangannya berada dalam kondisi sehat (baik) atau tidak sehat. Kalau hanya mengandalkan hasil dari laporan keuangan maka perusahaan bisa saja salah dalam mengambil keputusan tentang tingkat kesehatan keuangannya.

Penilaian kinerja keuangan dengan melakukan analisis laporan keuangan tidak hanya dilakukan bagi perusahaan besar tetapi dilakukan pula untuk semua skala usaha baik usaha kecil dan usaha menengah, termasuk Badan Usaha Milik Desa (BUMDes)

No Periode Laba Bersih (Rp) 1 31 Desember 2012 3.420.569.386 2 31 Desember 2013 4.197.618.765 3 31 Desember 2014 7.566.278.392 yang tersebar di seluruh wilayah Indonesia.

Rokan Hulu sebagai salah satu kabupaten pemekaran di Provinsi Riau resmi berdiri sejak tahun 1999. Untuk mewujudkan visi dan misi Rokan Hulu sebagai kabupaten terbaik di Provinsi Riau, tentu saja pembangunan terus dilaksanakan dalam segala bidang kehidupan di masyarakat dengan tujuan untuk mencapai kesejahteraan bersama.

Salah satu bidang pembangunan yang terus digalakkan oleh Pemerintah Kabupaten Rokan Hulu adalah bidang ekonomi. Wujud nyata dari pembangunan ekonomi tersebut salah satunya adalah dengan banyaknya berdiri dan tumbuh berkembang Badan Usaha Milik Desa (BUMDes) di desa-desa yang terdapat di Kabupaten Rokan Hulu yang tersebar dalam 16 kecamatan se Rokan Hulu.

Banyaknya BUMDes yang berdiri setiap tahunnya di Kabupaten Rokan Hulu mengindikasikan bahwa BUMDes sangat membantu bagi perekonomian masyarakat desa. Pertumbuhan yang cukup pesat BUMDes ini tentunya harus diiringi dengan makin baiknya kinerja keuangan BUMDes sehingga hal ini akan menumbuhkan tingkat kepercayaan yang lebih besar masyrakat desa terhadap keberadaan BUMDes.

Berdasarkan data dari Koordinator BUMDes Kabupaten Rokan Hulu diketahui laba bersih yang dicapai BUMDes terlihat pada tabel berikut ini:

Tabel 1 Laba Bersih BUMDes Rokan Hulu

Sumber: Koordinator BUMDes Rokan Hulu, 2015

Sesuai dengan data di atas terlihat bahwa laba bersih yang diperoleh BUMDes di Kabupaten Rokan Hulu dari tahun ke tahun selalu mengalami peningkatan yang cukup tinggi. Meskipun setiap tahun terjadi peningkatan laba bersih yang diraih BUMDes di Rokan Hulu tidak berarti bahwa hal ini sejalan dengan baiknya kinerja keuangan BUMDes.

Fenomena masalah yang muncul yaitu laba bersih yang tinggi dan selalu meningkat tiap tahun memang menunjukkan perkembangan yang baik terhadap kemajuan yang dicapai oleh BUMDes di Rokan Hulu namun laba bersih yang meningkat perlu dianalisis lebih lanjut supaya laba bersih yang tinggi tersebut memang sejalan dengan kinerja keuangan yang baik dan angka laba bersih tersebut tidak menimbulkan salah persepsi. Dalam hal ini, diperlukan analisis terhadap laporan keuangan BUMDes di Rokan Hulu sehingga dapat dinilai baik tidaknya kinerja keuangan BUMDes di Rokan Hulu.

Penelitian ini akan menganalisis laporan keuangan yang dibuat oleh BUMDes di Kabupaten Rokan Hulu menggunakan beberapa rasio keuangan. Hasil perhitungan rasio keuangan akan menentukan tingkat kinerja keuangan BUMDes yang ada di Kabupaten Rokan Hulu.

Berdasarkan uraian di atas penulis tertarik untuk membahasnya lebih lanjut mengenai “Analisis Perbandingan Kinerja Keuangan Badan Usaha Milik Desa (BUMDes) Di Kabupaten Rokan Hulu”.

KAJIAN PUSTAKA

Menurut Undang-Undang No. 6 Tahun 2014 Tentang Desa dinyatakan bahwa BUMDes adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh desa melalui

penyertaan secara langsung yang berasal dari kekayaan desa yang dipisahkan guna mengelola aset, jasa pelayanan, dan usaha lainnya untuk sebesar-besarnya kesejahteraan masya rakat Desa.

Permodalan Badan Usaha Milik Desa dapat berasal dari pemerintah desa, tabungan masyarakat, bantuan pemerintah pusat, bantuan pemerintah provinsi, bantuan pemerintah kabu paten/kota, pinjaman, atau penyertaan modal pihak lain atau kerja sama bagi hasil atas dasar saling menguntungkan. Badan Usaha Milik Desa dapat melakukan pinjaman, yang dapat dilakukan setelah mendapat persetujuan Badan Perwakilan Desa (id.wikipedia.org/wiki/pembukuan).

Analisis rasio adalah suatu cara untuk menganalisa laporan keuangan yang mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perban dingan antara satu pos dengan pos lainnya, sehingga dapat menjelaskan gambaran kepada penganalisa tentang baik buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar (John, 2005).

Masing-masing rasio keuangan yang digunakan untuk menilai kinerja keuangan sudah pasti ada standarnya. BUMDes termasuk dalam salah satu kelompok usaha menengah, oleh karena itu digunakan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah (Permenkop-UKM) Republik Indonesia Nomor: 06/Per/M.KUKM/V/2006 sebagai standar rasio keuangan BUMDes. METODE PENELITIAN

Objek dalam penelitian ini adalah BUMDes yang beroperasi di Kabupaten

Rokan Hulu dan BUMDes tersebut telah memenuhi beberapa kriteria yang telah ditetapkan sebelumnya.

Jenis penelitian yang dilakukan adalah penelitian berbentuk deskriptif kuantitatif artinya penelitian ini akan menggambarkan serta menginterpretasi kan suatu objek penelitian sesuai dengan kenyataan yang ada serta pene-litian ini menggunakan angka-angka dalam laporan keuangan BUMDes tertentu di Kabupaten Rokan Hulu.

Pendapat dari Sugiyono (2013) menyatakan bahwa data penelitian terdiri dari data kualitatif dan data kuantitatif. Penelitian ini memakai data kuantitatif, di mana data yang digunakan adalah data berbentuk angka yang sudah jadi dari BUMDes tertentu di Kabupaten Rokan Hulu berupa laporan laba rugi dan neraca periode 2014. Data keuangan penulis peroleh dari Koordinator Sekretariat BUMDes Kabupaten Rokan Hulu.

Penelitian ini menggunakan teknik pengumpulan data berupa dokumentasi yaitu dengan mengambil atau meminta data-data keuangan yang sudah jadi terkait dengan permasalahan penelitian berupa laporan keuangan dari BUMDes tertentu di Kabupaten Rokan Hulu yaitu laporan laba rugi dan neraca BUMDes periode 2014.

Dalam menganalisis data yang diperoleh, metode yang digunakan adalah analisis deskriptif dan analisis perbandingan. Untuk analisis deskriptif, penulis menggunakan metode analisis rasio keuangan yang diseleksi atau dipilih. Hasil perhitungan rasio keuangan pilihan menggambarkan kinerja keuangan BUMDes di Kabupaten Rokan Hulu dari sisi total aset yang dimiliki.

Analisis perbandingan penulis gunakan untuk membandingkan kinerja keuangan BUMDes di

No Periode Jumlah BUMDes 1 31 Desember 2011 35 2 31 Desember 2012 53 3 31 Desember 2013 72 4 31 Desember 2014 86 Kabupaten Rokan Hulu tahun 2014

sesuai dengan hasil perhitungan rasio keuangan dan ditentukan kinerja keuangan BUMDes kecamatan mana yang paling baik pada tahun 2014.

Beberapa rasio keuangan yang dipakai untuk menganalisis data keuangan BUMDes sesuai dengan Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah RI Nomor: 06/Per/M.KUKM/V/2006 sebagai berikut:

1. Rasio likuiditas menggunakan rasio lancar, standarnya yaitu: 200% atau lebih = Sangat Baik 175% s/d < 200% = Baik

150% s/d < 175% = Cukup Baik 125% s/d < 150% = Kurang Baik < 125% = Tidak Baik 2. Rasio solvabilitas menggunakan

debt to asset ratio (DAR), standarnya yaitu: ” 6DQJDW %DLN 40% > s/d 50% = Baik 50% >s/d 60% = Cukup Baik 60% >s/d 80% = Kurang Baik 80% > = Tidak Baik 3. Rasio profitabilitas menggunakan

rasio return on asset (ROA), standarnya yaitu:

• 6DQJDW %DLN

7% s/d < 10% = Baik

3% s/d < 7% = Cukup Baik 1% s/d < 3% = Kurang Baik Kurang dari 1% = Tidak Baik 4. Rasio aktivitas menggunakan rasio

total asset turn over, standarnya yaitu:

• NDOL 6DQJDW %DLN

2,5 kali s/d < 3,5 kali = Baik

1,5 kali s/d < 2,5 kali = Cukup Baik 1 kali s/d < 1,5 kali = Kurang Baik < 1 kali = Tidak Baik HASIL DAN PEMBAHASAN

Objek dalam penelitian ini adalah BUMDes yang ada di Kabupaten Rokan Hulu. Sesuai

dengan data yang penulis peroleh dari Koordinator Sekretariat BUMDes Rokan Hulu diperoleh informasi bahwa jumlah BUMDes sampai dengan tanggal 31 Desember 2014 sebanyak 86 BUMDes.

Berikut ini penulis sajikan jumlah perkembangan BUMDes yang ada di Kabupaten Rokan Hulu:

Tabel 2 Daftar Perkembangan BUMDes Rokan Hulu

Sumber: Sekretariat BUMDes Rokan Hulu, 2015

Berdasarkan tabel di atas terlihat bahwa perkembangan BUMDes di Kabupaten Rokan Hulu mengalami kemajuan yang cukup pesat dimana jumlah BUMDes terus mengalami peningkatan setiap tahunnya. Peningkatan juga diikuti dengan peningkatan jenis usaha atau unit bisnis yang dijalankan oleh BUMDes di Kabupaten Rokan Hulu.

Jumlah kecamatan yang ada di Kabupaten Rokan Hulu sebanyak 16 kecamatan. Berdasarkan kecamatan maka secara rinci jumlah BUMDes di Kabupaten Rokan Hulu dapat dilihat pada tabel berikut ini:

Tabel 3 Jumlah BUMDes Per Kecamatan di Kabupaten Rokan Hulu No Kecamatan Jumlah BUMDes 1 Rambah 9 2 Rambah Samo 8 3 Rambah Hilir 5 4 Kepenuhan 4 5 Kepenuhan Hulu 4 6 Tambusai 7 7 Tambusai Utara 8 8 Bangun Purba 3 9 Kunto Darussalam 8

11 Ujung Batu 4 12 Tandun 5 13 Kabun 6 14 Rokan IV Koto 5 15 Pendalian V Koto 4 16 Bonai Darussalam 1 Total BUMDes 8 6 Sumber: Sekretariat BUMDes Rokan

Hulu, 2015

Sesuai dengan tabel di atas dapat dikatakan bahwa setiap kecamatan yang ada di Kabupaten Rokan Hulu memiliki BUMDes meskipun dengan jumlah yang bervariasi. Kecamatan yang paling banyak memiliki BUMDes adalah Kecamatan Rambah sedangkan yang paling sedikit adalah Kecamatan Bonai Darussalam.

Penelitian ini menggunakan kriteria total aktiva dan lamanya BUMDes berdiri. Dari segi lamanya BUMDes berdiri telah memenuhi kriteria yaitu BUMDes sudah berdiri lebih dari lima tahun untuk BUMDes yang dijadikan sebagai objek penelitian. Untuk kriteria BUMDes yang memiliki total aktiva atau total aset lebih dari Rp 1.000.000.000 maka terdapat beberapa BUMDes yang bisa memenuhi persyaratan sebagaimana yang penulis sajikan dalam tabel berikut ini:

Tabel 4 Total Aktiva BUMDes Per 31 Desember 2014

No Nama

BUMDes

Desa Total Aktiva (Rp) 1 Tanjung Mandiri Tanjung Belit 1.020.740.381 2 Mitra Usaha Mulya Marga Mulya 3.481.046.457 3 RambahMuda Jaya Rambah Muda 1.432.517.166 4 Karya Anggun Pasir Jaya 1.280.344.151 5 Usaha Bersama Sialang Rindang 1.138.808.694 6 HarapanJaya Lestari Simpang Harapan 1.308.050.376 7 Sumber Mulya Payung Sekaki 1.209.557.915 8 Mitra Jaya Mandiri Bangun Jaya 2.448.445.570 9 Sumber Makmur Pagar Mayang 1.084.955.565 10 Sri Rejeki Pasir

Luhur 1.475.702.407 11 Sumber Rezeki Kota Raya 4.575.048.245 12 Sumber Makmur Kota Baru 6.337.708.936 13 Maju Jaya Intan Jaya 1.554.127.118 14 Usaha Makmur Bukit Intan Makmur 2.008.925.075 15 Harapan Bersama Rimbo Makmur 1.417.768.427 16 Mandiri Jaya Rimba

Jaya 1.357.455.399 17 Ngaso Mandiri Ngaso 2.339.823.285 18 Primadona Bono Tapung 2.096.493.137 19 Artha Mitra Kesuma Boncah Kesuma 1.126.981.239 20 Suligi Mandiri Suligi 1.095.187.771 21 Mandiri Jaya Makmur Rawa Makmur 1.212.589.672 Sumber: Sekretariat BUMDes Rokan Hulu,

2015

Dari tabel di atas terlihat bahwa tidak semua BUMDes di kecamatan yang ada di Kabupaten Rokan Hulu bisa memenuhi kriteria penelitian yaitu total aktiva lebih dari Rp 1.000.000.000. Ada beberapa kecamatan yang tidak masuk kriteria yaitu Kecamatan Kepenuhan, Kecamatan Kepenuhan Hulu, Kecamatan Bangun Purba, dan Kecamatan Rokan IV Koto.

1. Rasio Likuiditas BUMDes di Rokan Hulu

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban- kewajiban yang jatuh tempo. Salah satu rasio yang sering digunakan dalam rasio likuiditas adalah rasio lancar (current ratio) dengan rumus sebagai berikut:

Aktiva Lancar

Rasio Lancar= --- x 100% Utang Lancar

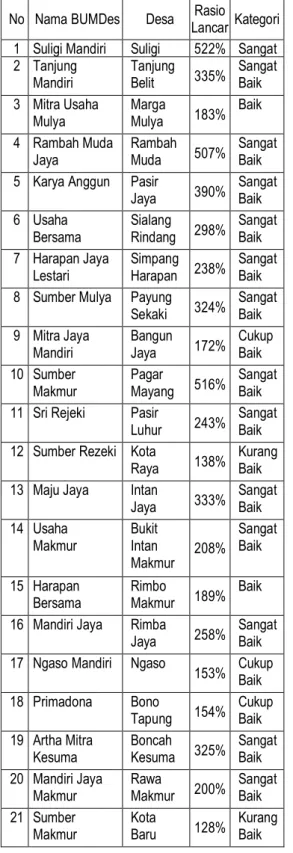

Berikut ini adalah tabel hasil perhitungan dan analisis rasio lancar: Tabel 5 Rasio Lancar BUMDes di

Kabupaten Rokan Hulu No Nama BUMDes Desa Rasio

Lancar Kategori 1 Suligi Mandiri Suligi 522% Sangat 2 Tanjung Mandiri Tanjung Belit 335% Sangat Baik 3 Mitra Usaha Mulya Marga Mulya 183% Baik 4 Rambah Muda Jaya Rambah Muda 507% Sangat Baik 5 Karya Anggun Pasir

Jaya 390% Sangat Baik 6 Usaha Bersama Sialang Rindang 298% Sangat Baik 7 Harapan Jaya Lestari Simpang Harapan 238% Sangat Baik 8 Sumber Mulya Payung

Sekaki 324% Sangat Baik 9 Mitra Jaya Mandiri Bangun Jaya 172% Cukup Baik 10 Sumber Makmur Pagar Mayang 516% Sangat Baik 11 Sri Rejeki Pasir

Luhur 243%

Sangat Baik 12 Sumber Rezeki Kota

Raya 138%

Kurang Baik 13 Maju Jaya Intan

Jaya 333% Sangat Baik 14 Usaha Makmur Bukit Intan Makmur 208% Sangat Baik 15 Harapan Bersama Rimbo Makmur 189% Baik 16 Mandiri Jaya Rimba

Jaya 258%

Sangat Baik 17 Ngaso Mandiri Ngaso

153% CukupBaik 18 Primadona Bono Tapung 154% Cukup Baik 19 Artha Mitra Kesuma Boncah Kesuma 325% Sangat Baik 20 Mandiri Jaya Makmur Rawa Makmur 200% Sangat Baik 21 Sumber Makmur Kota Baru 128% Kurang Baik Rata-Rata 277% SangatBaik Sumber: Data Olahan, 2015

2. Rasio Solvabilitas BUMDes di Rokan Hulu

Rasio solvabilitas digunakan untuk mengetahui kemampuan dalam membayar kewajiban jika perusahaan-perusahaan tersebut dilikuidasi. Salah satu rasionya adalah debt to asset ratio (DAR) dengan rumus sebagai berikut:

Total Utang

DAR =--- x 100% Total Aktiva

Berikut ini adalah tabel hasil perhitungan dan analisis debt to asset ratio:

Tabel 6 Rasio DAR BUMDes di Kabupaten Rokan Hulu

No Nama

BUMDes Desa

Rasio

DAR Kategori 1 Suligi Mandiri Suligi 17% Sangat

Baik 2 Tanjung Mandiri Tanjung Belit 30% Sangat Baik 3 Mitra Usaha Mulya Marga Mulya 50% Baik 4 MudaRambah Jaya Rambah Muda 19% Sangat Baik 5 Karya AnggunPasir Jaya 23% Sangat

Baik 6 Usaha Bersama Sialang Rindang 31% Sangat Baik 7 Harapan Jaya Lestari Simpang Harapan 40% Sangat Baik 8 Sumber MulyaPayungSekaki 27% Sangat

Baik 9 Mitra Jaya Mandiri Bangun Jaya 58% Cukup Baik 10 Sumber Makmur Pagar Mayang 17% Sangat Baik 11 Sri Rejeki PasirLuhur 49% Baik 12 Sumber Rezeki Kota Raya 72% Kurang Baik 13 Maju Jaya Intan Jaya 43% Baik 14 Usaha

Makmur

Bukit Intan

15 HarapanBersama RimboMakmur 51% Cukup Baik 16 Mandiri Jaya RimbaJaya 37% Sangat

Baik 17 Ngaso Mandiri Ngaso 60% Cukup

Baik 18 Primadona BonoTapung 62% Kurang

Baik 19 Artha MitraKesuma BoncahKesuma 30% Sangat

Baik 20 Mandiri JayaMakmur RawaMakmur 46% Baik 21 SumberMakmur Kota Baru 78% Kurang

Baik

Rata-Rata 42% Baik

Sumber: Data Olahan, 2015

3. Rasio Profitabilitas BUMDes di Rokan Hulu

Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Salah satu rasionya adalah rasioreturn on asset(ROA) dengan rumus:

Laba Bersih

ROA = --- x 100% Total Aktiva

Berikut ini adalah tabel hasil perhitungan dan analisis rasio ROA: Tabel 7 Rasio ROA BUMDes di

Kabupaten Rokan Hulu

No Nama BUMDes Desa Rasio ROA Kategori 1 Rambah Muda Jaya Rambah Muda 11% Sangat Baik 2 Mitra Usaha Mulya Marga Mulya 8% Baik 3 Karya Anggun Pasir Jaya 7% Baik 4 Usaha Bersama Sialang Rindang 10% Sangat Baik 5 Harapan Jaya Lestari Simpang Harapan 7% Baik 6 Sumber Mulya Payung Sekaki 10% Sangat Baik 7 Mitra Jaya Mandiri Bangun Jaya - -8 Sumber Makmur Pagar Mayang 8% Baik 9 Sri Rejeki Pasir

Luhur 8% Baik 10 Sumber Rezeki Kota Raya 8% Baik 11 Sumber

Makmur Kota Baru 7% Baik 12 Maju Jaya Intan

Jaya 9% Baik 13 Usaha Makmur Bukit Intan Makmur 8% Baik 14 Harapan Bersama Rimbo Makmur 7% Baik 15 Primadona Bono Tapung 8% Baik 16 Artha Mitra Kesuma Boncah Kesuma 8% Baik 17 Suligi

Mandiri Suligi 8% Baik 18 Mandiri Jaya Makmur Rawa Makmur 7% Baik 19 Tanjung Mandiri Tanjung Belit 5% Cukup Baik 20 Mandiri Jaya Rimba Jaya 5% Cukup Baik 21 Ngaso Mandiri Ngaso 5% Cukup Baik Rata-Rata 8% Baik

Sumber: Data Olahan, 2015

4. Rasio Aktivitas BUMDes di Rokan Hulu

Rasio aktivitas digunakan untuk mengukur efisiensi perusahaan dalam memanfaatkan sumber daya yang dimilikinya. Salah satu rasionya adalah rasio total asset turn over (TATO) dengan rumus yaitu:

Penjualan Bersih TATO =

---Total AKtiva

Berikut ini adalah tabel hasil perhitungan dan analisis rasio TATO:

Tabel 8 Rasio TATO BUMDes di Kabupaten Rokan Hulu

No BUMDesNama Desa Rasio

TATO Kategori

1 Mitra JayaMandiri BangunJaya 0,45 kali Tidak Baik

2 RambahMuda Jaya RambahMuda 0,28 kali Tidak Baik 3 Mitra Usaha Mulya Marga Mulya 0,22 kali Tidak Baik

4 KaryaAnggun Pasir Jaya 0,20 kali Tidak Baik

5 UsahaBersama RindangSialang 0,25 kali Tidak Baik 6 Harapan Jaya Lestari Simpang Harapan 0,19 kali Tidak Baik

7 SumberMulya PayungSekaki 0,24 kali Tidak Baik

8 SumberMakmur MayangPagar 0,23 kali Tidak Baik

9 Sri Rejeki Pasir Luhur 0,24 kali Tidak Baik

10 SumberRezeki Kota Raya 0,23 kali Tidak Baik

11 SumberMakmur Kota Baru 0,18 kali Tidak Baik

12 Maju Jaya Intan Jaya 0,28 kali Tidak Baik

13 UsahaMakmur Bukit IntanMakmur 0,22 kali Tidak Baik

14 HarapanBersama MakmurRimbo 0,21 kali Tidak Baik

15 Primadona Bono Tapung

0,21 kali Tidak Baik

16 Artha MitraKesuma KesumaBoncah 0,25 kali Tidak Baik

17 SuligiMandiri Suligi 0,20 kali Tidak Baik 18 Mandiri Jaya Makmur Rawa Makmur 0,24 kali Tidak Baik

19 TanjungMandiri TanjungBelit 0,19 kali Tidak Baik

20 NgasoMandiri Ngaso 0,20 kali Tidak Baik

21 MandiriJaya Rimba Jaya 0,15 kali Tidak Baik Rata-Rata 0,23 kali Tidak Sumber: Data Olahan, 2015

KESIMPULAN DAN SARAN

Sesuai dengan hasil pembahasan sebelumnya, maka penulis membuat beberapa kesimpulan sebagai berikut: 1. Rata-rata rasio lancar BUMDes

di Kabupaten Rokan Hulu sebesar

277% dan berada dalam kondisi sangat baik karena nilainya lebih besar dari 200%. BUMDes Suligi Mandiri Desa Suligi memiliki rasio lancar paling baik sebesar 522% sedangkan terendah adalah BUMDes Sumber Makmur Desa Kota Baru dengan rasio sebesar 128%.

2. Rata-rata Debt to Asset Ratio (DAR) BUMDes di Kabupaten Rokan Hulu sebesar 42% dan berada dalam kondisi baik karena nilainya lebih dari 40% sampai dengan 50%. BUMDes Suligi Mandiri Desa Suligi memiliki rasio DAR paling baik sebesar 17% (sangat baik) sedangkan terendah adalah BUMDes Sumber Makmur Desa Kota Baru dengan rasio sebesar 78%. 3. Rata-rata rasio Return On Asset

(ROA) BUMDes di Kabupaten Rokan Hulu sebesar 8% dan berada dalam kondisi baik karena nilainya berada di antara 7% sampai dengan kurang dari 10%. BUMDes Rambah Muda Jaya Desa Rambah Muda memiliki rasio ROA paling baik sebesar 11% (sangat baik) sedangkan terendah adalah BUMDes Tanjung Mandiri Desa Tanjung Belit, BUMDes Mandiri Jaya Desa Rimba Jaya, dan BUMDes Ngaso Mandiri Desa Ngaso dengan rasio masing-masing sebesar 5% (cukup baik). 4. Rata-rata rasio Total Asset Tun

Over (TATO) BUMDes di Kabupaten Rokan Hulu sebesar 0,23 kali dan berada dalam kondisi tidak baik karena nilainya kurang dari 1. BUMDes Mitra Jaya Mandiri Desa Bangun Jaya memiliki rasio TATO paling baik sebesar 0,45 kali (tidak baik) sedangkan terendah adalah

BUMDes Mandiri Jaya Desa Rimba Jaya dengan rasio sebesar 0,15 kali.

Beberapa saran yang dapat penulis berikan sesuai dengan hasil pembahasan sebagai berikut:

1. Sebaiknya BUMDes di Kabupaten Rokan Hulu meningkatkan rasio Debt to Asset Ratio (DAR) dari kondisi baik menjadi kondisi sangat baik yaitu dengan cara mengurangi total utang baik utang lancar maupun utang jangka panjang sehingga dapat menurunkan rasio Debt to Asset Ratio(DAR).

2. Sebaiknya BUMDes di Kabupaten Rokan Hulu meningkatkan rasio Return On Asset (ROA) dari kondisi baik menjadi sangat baik yaitu dengan cara meningkatkan jumlah laba bersih sehingga dapat menaikkan rasio Return On Asset (ROA).

3. Sebaiknya BUMDes di Kabupaten Rokan Hulu meningkatkan rasio Total Asset Tun Over (TATO) dari kondisi tidak baik menjadi sangat baik yaitu dengan cara meningkatkan jumlah pendapatan sehingga dapat menaikkan rasio Total Asset Tun Over(TATO).

DAFTAR PUSTAKA

Abustan. 2009. Analisa Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional. Skripsi. Universitas Gunadarma. Atmaja, Lukas Setia. 2008. Teori

dan Praktik Manajemen Keuangan. Yogyakarta: ANDI.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: ANDI.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung: Alfabeta.

id.wikipedia.org/wiki/pembuk uan, diakses tanggal 31 Oktober 2015.

Ikatan Akuntan Indonesia. 2015. Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Munawir, S. 2007. Analisis

Informasi Keuangan. Yogyakarta: Liberty.

Peraturan Menteri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor: 06/Per/M.KUKM/V/ 2006 Tentang Standar Rasio Keuangan Koperasi dan Usaha Kecil Menengah. Peraturan Pemerintah Nomor 72 Tahun

2005Tentang Desa.

Soemarso S.R. 2012. Akuntansi Suatu Pengantar. Jakarta: Rineka Cipta.

Sugiyono. 2013. Metode Penelitian. Bandung: Alfabeta.

Suwardjono. 2005. Akuntansi Pengantar. Yogyakarta: BPFE.

Syahrudi. 2015. Analisis Rasio Keuangan Untuk Mengukur Kinerja Finansial Pada Badan Usaha Milik Desa Di Kecamatan Rambah. Skripsi. Universitas Pasir Pengaraian. Undang-Undang Nomor 6 Tahun

2014 Tentang Desa.

Undang-Undang Nomor 32 tahun 2004 Tentang Pemerintahan Daerah.

Wild, John J. 2005. Analisis Laporan Keuangan. Jakarta: Salemba Empat.

Winarni, F. dan G. Sugiyarso. 2006. Konsep Dasar dan Siklus

Akuntansi. Yogyakarta: Media Pressindo.