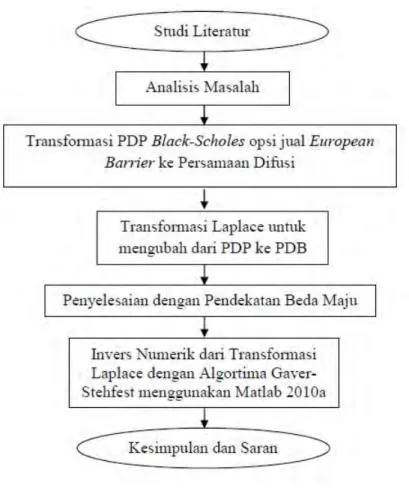

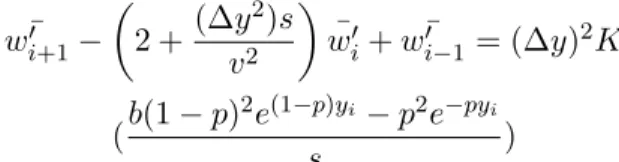

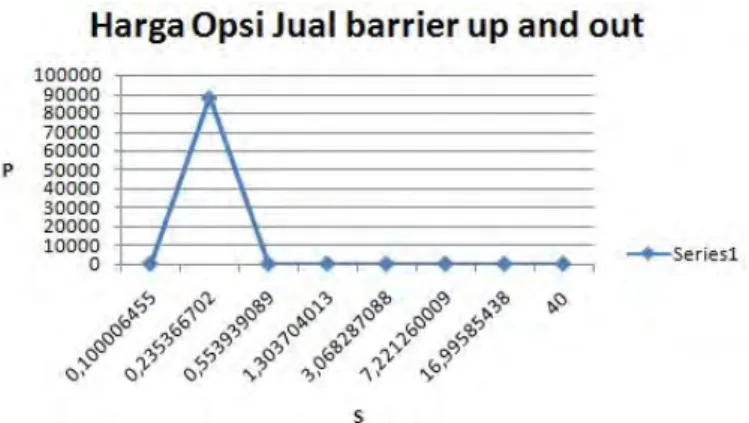

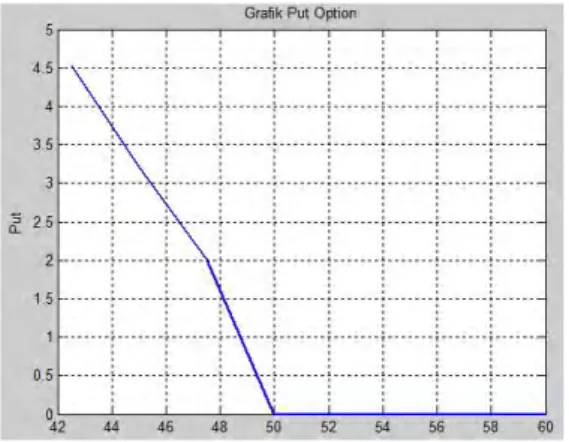

Penyelesaian Harga Opsi Jual European Barrier Up And In, Up And Out Menggunakan Transformasi Laplace

Teks penuh

Gambar

Dokumen terkait

Simpulan bisa diambil penulis berdasarkan dari konsep pengambilan keputusan dari Lovell adalah keputusan Jepang yang melakukan investasi dalam proyek PLTU Batang tidak bisa

Dari hasil penelitian ini dapat dibuktikan bahwa mahasiswa dan mahasiswi yang kuliah di Unpad kampus Jatinangor meskipun bahasa pertamanya bukan bahasa Sunda mulai menggunakan

Hasil penelitian di dapatkan bahwa ada hubungan yang signifikan antara obesitas dengan kejadian hipertensi pada masyarakat di Desa Air Tiris Wilayah Kerja UPTD

Düşman Çanakkale’den çekildikten üç gün sonra Umumî Karargâh bana hemen cepheye gidip siperlerin ve ganimetlerin olduğu gibi fotoğraflarını çekmeyi emretti..

C-OH} pada posisi para dari sefaleksin dengan sefadroksil Nilai sigma (o') Hammett dari gugus hidroksi (-0H) pada. posisi para ini diperoleh dengan menggunakan

Berikut ini adalah hasil penelitian variasi musiman dan kuantitas produksi serasah dari jenis dominan hutan pegunungan rendah di Taman Nasional Gunung Halimun.. Tujuan penelitian

Sedangkan sumber koping dan persepsi pada stressor dapat menjadi aspek yang penting dalam stressor dapat menjadi aspek yang penting dalam mengembangkan strategi koping keluarga

Rangkaian dekoder digunakan untuk pengkodean (sandi) untuk menentukan jumlah pulsa yang digunakan Dalam hal ini jumlah kodenya adalah tiga sinyal jika bukan maka akan