12 2.1 Pengertian Evaluasi

Menurut Husein Umar dalam bukunya yang berjudul Evaluasi Kinerja Perusahaan (2003:36), evaluasi dapat didefinisikan sebagai:

“Suatu proses untuk menyediakan informasi tentang sejauh mana suatu kegiatan tertentu telah dicapai, bagaimana perbedaan pencapaian itu dengan suatu standar tertentu untuk mengetahui apakah ada selisih di antara keduanya, serta bagaimana manfaat yang telah dikerjakan itu bila dibandingkan dengan harapan-harapan yang ingin diperoleh”

Dari definisi di atas dapat dijabarkan penjelasan sebagai berkut:

a. “Suatu proses untuk menyediakan informasi…”, berarti bahwa kegiatan evaluasi membutuhkan data untuk dianalisis dengan alat-alat yang relevan untuk menghasilkan informasi yang sesuai dengan kebutuhan.

b. “… sejauh mana suatu kegiatan tertentu telah dicapai, bagaimana perbedaan pencapaian itu dengan suatu standar tertentu untuk mengetahui ada selisih di antara keduanya...”, berarti bahwa evaluasi dimaksudkan untuk membandingkan suatu kegiatan yang telah diselesaikan dengan yang seharusnya diselesaikan. Hasilnya, apakah sesuai, di bawah standar, atau di atas standar yang telah ditentukan, dengan tolok ukur tertentu.

2.2 Pengertian Kinerja Perusahaan

Menurut James A. F. Stoner dan Edward Freeman dalam bukunya yang berjudul Management (1996:6), kinerja perusahaan adalah:

“The measure of how well organization do their job”

Dari definisi di atas, kinerja perusahaan dapat diartikan sebagai ukuran seberapa baik organisasi melakukan pekerjaan mereka.

Mulyadi (2001:415) menambahkan definisi penilaian kinerja sebagai berikut:

“Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya.”

Lewat beberapa definisi di atas, dapat diartikan bahwa evaluasi kinerja perusahaan adalah suatu proses untuk menyediakan informasi tentang seberapa baik organisasi melakukan pekerjaan mereka dibandingkan dengan standar dan kriteria yang telah ditetapkan sebelumnya, secara periodik.

2.2.1 Tujuan dan Manfaat Evaluasi Kinerja

Tujuan pokok evaluasi kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan.

Mulyadi (2001:416) menjelaskan manfaat evaluasi kinerja adalah untuk: 1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian

karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer, dan pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan, dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan. 4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka

menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

Jadi pengukuran kinerja sangat penting untuk dilakukan supaya perusahaan dapat menilai bagaimana kinerja dari suatu perusahaan dalam melaksanakan program kerja dan strategi yang telah ditetapkan dalam suatu periode, dimana hasil dari pengukuran kinerja tersebut dapat menjadi masukan bagi perusahaan untuk mengambil keputusan.

2.2.2 Prosedur Evaluasi

Proses suatu evaluasi pada umumnya memiliki tahapan-tahapannya sendiri. Walaupun tidak selalu sama, tetapi yang lebih penting adalah bahwa prosesnya sejalan dengan fungsi evaluasi itu sendiri. Husein Umar (2003:39) memaparkan salah satu tahapan evaluasi yang sifatnya umum digunakan:

a. Menentukan apa yang akan dievaluasi.

Dalam bisnis, apa saja yang mungkin dievaluasi dapat mengacu pada program kerja perusahaan. Di sana banyak terdapat aspek-aspek yang kiranya dapat dan perlu dievaluasi. Tetapi, biasanya yang diproritaskan untuk dievaluasi adalah hal-hal yang menjadi key success factors – nya.

b. Merancang (desain) kegiatan evaluasi.

Sebelum evaluasi dilakukan, tentukan terlebih dahulu desain evaluasinya agar data yang dibutuhkan, tahapan-tahapan kerja yang dilalui, orang-orang yang dilibatkan, serta hal-hal yang akan dihasilkan menjadi jelas.

c. Pengumpulan data.

Berdasarkan desain yang telah disiapkan, pengumpulan data dapat dilakukan secara efektif dan efisien, yaitu sesuai dengan kaidah-kaidah ilmiah yang berlaku sesuai dengan kebutuhan dan kemampuan.

d. Pengolahan dan analisis data.

Setelah data terkumpul, data tersebut diolah untuk dikelompokkan agar mudah dianalisis dengan menggunakan alat-alat analisis yang sesuai, sehingga dapat menghasilkan fakta yang dapat dipercaya. Selanjutnya, bandingkan antara fakta dan harapan/rencana untuk menghasilakan gap. Besar gap akan disesuaikan dengan tolok ukur tertentu sebagai hasil evaluasinya.

e. Pelaporan hasil evaluasi.

Agar hasil evaluasi dapat dimanfaatkan bagi pihak- pihak yang berkepentingan, hendaknya hasil evaluasi didokumentasikan secara tertulis dan diinformasikan baik secara lisan maupun tulisan.

f. Tindak lanjut hasil evaluasi.

Evaluasi merupakan salah satu bagian dari fungsi manajemen. Oleh karena itu, hasil evaluasi hendaknya dimanfaatkan oleh manajemen untuk mengambil

keputusan dalam rangka mengatasi masalah manajemen, baik di tingkat strategi maupun di tingkat implementasi strategi.

2.2.3 Standar yang Digunakan

Husein Umar (2003:40) juga mengemukakan standar yang dipakai untuk mengevaluasi suatu kegiatan tertentu dapat dilihat dari tiga aspek utama, yaitu:

♥ Utility (manfaat).

Hasil evaluasi hendaknya bermanfaat bagi manajemen untuk pengambilan keputusan atas program yang sedang berjalan. Misalnya, dilakukan evaluasi terhadap bagian dari suatu program promosi yang sedang berjalan, ternyata informasi dari hasil evaluasi kurang beermanfaat dalam pengambilan keputusan, maka hasil evaluasi dianggap tidak bermanfaat.

♥ Accuracy (akurat)

Informasi atas hasil evaluasi hendaklah memiliki tingkat ketepatan tinggi. Misalnya, dalam program promosi telah disepakati bahwa anggaran promosi sampai tengah tahun akan habis X rupiah dan kegiatan-kegiatan yang harus diselesaikan sebanyak Y kegiatan. Setelah dilakukan evaluasi, hendaknya informasinya dapat dipakai untuk menilai apakah realisasi promosi dianggap menyimpang atau tidak.

♥ Feasibility (layak)

Hendaknya proses evaluasi yang dirancang dapat dilaksanakan secara layak. Untuk evaluasi program promosi, hendaknya evaluator dapat melaksanakannya dengan baik dan benar, tidak hanya dari aspek teknis, tetapi juga dari aspek lain, seperti legal dan etis.

2.2.4 Hal-hal yang Perlu Dievaluasi

Seperti yang telah dijelaskan, evaluasi merupakan suatu proses untuk menyediakan informasi tentang sejauh mana suatu kegiatan tertentu telah dicapai, bagaimana perbedaan pencapaian itu dengan suatu standar tertentu untuk mengetahui apakah ada selisih di antara keduanya, serta bagaimana tindak lanjut atas perbedaan itu. Jadi, tampak jelas bahwa untuk melakukan evaluasi

dibutuhkan tolok ukur tertentu sebagai acuan, seperti misalnya yang terdapat dalam suatu program kerja. Program kerja ini pada gilirannya akan dilaksanakan dan dievaluasi. Jadi, untuk menjawab apa saja medan-medan bisnis yang akan dievaluasi, jawabannya adalah medan-medan bisnis yang telah diprogramkan untuk direalisasikan.

Proses evaluasi dapat dilakukan dengan dua pendekatan, yaitu pendekatan kualitatif dan kuantitatif. Pendekatan kualitatif biasanya menggunakan metode statistika; sedangkan pendekatan kuantitatif memanfaatkan banyak model matematika, baik yang sederhana maupun yang kompleks, sesuai dengan apa yang akan dievaluasi.

Berikut ini dipaparkan beberapa aspek bisnis yang penting untuk dievaluasi beserta alat ukurnya menurut Husein Umar (2003:43).

1. Aspek Strategi Perusahaan

Evaluasi untuk aspek strategi perusahaan bermanfaat untuk mengetahui bagaimana implementasi dari strategi perusahaan yang telah ditetapkan itu. Memang, implementasi strategi biasanya akan dievaluasi dalam jangka waktu yang agak lama, akan tetapi, bisa saja strategi segera diubah jika kondisi menyatakan demikian.

2. Aspek Pemasaran

Pada umumnya, evaluasi untuk aspek pemasaran akan diarahkan untuk mendapatkan informasi mengenai fakta tertentu dibandingkan dengan target atau rencana yang telah ditetapkan sebelumnya, misalnya mengenai:

♥ Segmentasi, target, dan posisi produk di pasar. ♥ Strategi bersaing yang ditetapkan.

♥ Kegiatan pemasaran melalui bauran pemasaran ♥ Nilai penjualan.

♥ Market-share yang dikuasai perusahaan.

Sedangkan, untuk aspek pasar perlu dilakukan evaluasi mengenai consumer behaviour untuk mengetahui:

♥ Pengetahuan, kebutuhan, dan keinginan pasar potensial terhadap produk. ♥ Sikap, perilaku, dan kepuasan konsumen terhadap produk.

3. Aspek Operasional

Beberapa hal penting yang perlu dievaluasi berkaitan dengan aspek operasional perusahaan, misalnya pada industri manufaktur, yaitu:

♥ Kualitas produk

♥ Kinerja teknologi yang dipakai ♥ Kapasitas produksi

♥ Persediaan bahan baku dan barang jadi

4. Aspek Sumber Daya Manusia

Beberapa hal penting dari SDM yang perlu dievaluasi antara lain mengenai: produktivitas kerja, motivasi kerja, kepuasan kerja, pelatihan dan pengembangan, serta kepemimpinan.

Program pelatihan ditujukan untuk memperbaiki penguasaan berbagai keterampilan dan teknik pelaksanaan kerja tertentu untuk kebutuhan sekarang, sedangkan pengembangan bertujuan untuk menyiapkan pegawainya siap memangku jabatan tertentu di masa yang akan datang. Pengembangan bersifat lebih luas karena menyangkut banyak aspek, seperti peningkatan dalam keilmuan, pengetahuan kemampuan, sikap dan kepribadian. Program pelatihan dan pengembangan bertujuan antara lain untuk menutupi gap antara kecakapan karyawan dan permintaan jabatan, selain untuk meningkatkan efisiensi dan efektivitas kerja karyawan dalam mencapai sasaran kerja.

5. Aspek Keuangan

Tujuan mengevaluasi bisnis dari aspek keuangan adalah untuk mengetahui apakah realisasi investasi telah sesuai dengan yang diharapkan. Analisisnya dapat ditinjau dari laba dengan membandingkan antara pengeluaran dan pendapatan, ketersediaan dana, biaya modal, kemampuan proyek untuk membayar utang, dan menilai apakah proyek akan dapat berkembang terus.

Aspek-aspek yang telah dijabarkan di atas dapat terus dikembangkan sesuai dengan kebutuhan evaluasi di perusahaan.

2.3 Pengertian Balanced Scorecard

Robert S. Kaplan dan David P. Norton yang dialihbahasakan oleh Peter R. Yosi Pasla (2000:22) mendefinisikan Balanced Scorecard sebagai berikut:

“Balanced Scorecard menerjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat perspektif: keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan.”

Definisi lain dikemukakan oleh Supriyono (2000:143) yang menyatakan bahwa:

“Balanced Scorecard adalah salah satu alat pengukuran kinerja yang menekankan pada keseimbangan antara ukuran-ukuran strategis yang berlainan satu sama lain dalam usaha untuk mencapai keselarasan tujuan sehingga mendorong karyawan bertindak demi kepentingan terbaik perusahaan.”

Sedangkan Mulyadi (2005:1) mendefinisikan Balanced Scorecard ke dalam dua istilah kata, kartu skor (scorecard) dan berimbang (balanced). Pada tahap awal eksperimennya, Balanced Scorecard merupakan kartu skor yang digunakan untuk mencatat skor hasil kinerja eksekutif. Melalui kartu skor, skor yang hendak diwujudkan eksekutif di masa depan dibandingkan dengan kinerja sesungguhnya. Hasil perbandingan ini digunakan untuk melakukan evaluasi atas kinerja eksekutif. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja eksekutif diukur secara berimbang dari dua perspektif: keuangan dan nonkeuangan, jangka pendek dan jangka panjang, intern dan ekstern.

Dalam perkembangan selanjutnya, Balanced Scorecard tidak hanya berkaitan dengan kartu yang dipakai untuk mencatat skor eksekutif. Balanced Scorecard lebih dimanfaatkan sebagai alat yang efektif untuk perencanaan strategik, yaitu sebagai alat untuk menerjemahkan misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi organisasi ke dalam rencana tindakan (action plans) yang komprehensif, koheren, terukur, dan berimbang. Kekuatan sesungguhnya Balanced Scorecard bukan terletak pada kemampuannya sebagai pengukur kinerja eksekutif, namun justru pada kemampuannya sebagai alat perencanaan strategic. Pencipta Balanced Scorecard – Robert S. Kaplan dan David P.

Norton – membuat pernyataan pada tahun 1995 tentang kekuatan sesungguhnya Balanced Scorecard berikut ini:

“The real power of the Balanced Scorecard, however, occurs when it is transformed from a measurement system to a management system”

Pada tahun yang sama, kedua pencipta Balanced Scorecard tersebut menegaskan kembali tentang perkembangan peran Balanced Scorecard yang tidak lagi sekedar sebagai sistem pengukuran kinerja yang telah disempurnakan melalui pernyataan mereeka berikut ini:

“The Balanced Scorecard had envolved from an improved measurement system to a core management system.”

2.3.1 Manfaat Aplikasi Balanced Scorecard

Aplikasi Balanced Scorecard memberikan manfaat (Paul Walsh, 1996) sebagai berikut:

1. Untuk menarik orang-orang ke arah strategi dan visi.

2. Menyediakan wadah kerjasama dan peran serta sseluruh manajer fungsional. 3. Untuk menghubungkan formulasi strategi dengan implementasi strategi. 4. Memotivasi karyawan karena mereka menjadi tahu apa yang mereka kerjakan

dan alasan mengapa mereka mengeerjakan suatu pekerjaan.

2.3.2 Keunggulan Balanced Scorecard

Keunggulan pendekatan Balanced Scorecard menurut Mulyadi dalam bukunya yang berjudul Sistem Manajemen Strategik Berbasis Balanced Scorecard (2005:11-15) adalah mampu menghasilkan rencana strategis yang memiliki karakteristik sebagai berikut:

1. Komprehensif.

Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategis, dari yang sebelumnya hanya terbatas pada perspektif keuangan, meluas ke tiga perspektif yang lain: pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan

perspektif secara strategik ke perspektif non keuangan tersebut menghasilkan manfaat yaitu: menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang serta membuat perusahaan mampu untuk memasuki lingkungan bisnis yang kompleks. Kekomprehensifan sasaran strategik merupakan respon yang tepat untuk memasuki lingkungan bisnis yang kompleks.

2. Kohern.

Balanced Scorecard mewajibkan personel untuk membangun hubungan sebab akibat (causal relationship) diantara berbagai sasaran strategis yang dihasilkan dalam perencanaan strategis. Setiap sasaran strategis yang ditetapkan dalam perspektif non keuangan harus memiliki hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung. Kekoherenan strategis yang dihasilkan dalam sistem perencanaan strategis memotivasi personel untuk bertanggung jawab dalam mencari inisiatif strategik yang bermanfaat untuk menghasilkan kinerja keuangan.

3. Seimbang.

Keseimbangan sasaran strategis yang dihasilkan oleh sistem perencanaan strateegis penting untuk menghasilkan kinerja keuangan berjangka panjang, Sasaran strategis yang lebih difokuskan ke salah satu perspektif mengakibatkan perspektif yang lain terabaikan, hal ini akan mempengaruhi kemampuan perusahaan dalam menghasilkan kinerja keuangan dalam jangka panjang. Oleh karena itu semua perspektif Balanced Scorecard yang ada harus diperlakukan seimbang. 4. Terukur.

Keterukuran sasaran strategis yang dihasilkan oleh sistem perencanaan strategis menjanjikan ketercapaian berbagai sasaran strategis yang dihasilkan oleh sistem tersebut. Balanced Scorecard mengukur sasaran-sasaran strategis yang sulit untuk diukur. Sasaran-sasaran strategis perspektif non keuangan merupakan Sasaran-sasaran yang tidak mudah untuk diukur, namun dalam pendekatan Balanced

Scorecard, sasaran di ketiga perspektif non keuangan tersebut ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan.

2.3.3 Empat Perspektif dalam Balanced Scorecard

Terdapat empat perspektif yang berbeda dari suatu aktivitas perusahaan yang dapat dievaluasi oleh manajemen. Keempat perspektif tersebut diperkenalkan oleh Kaplan & Norton pada tahun 1992, juga dijabarkan kembali dalam buku Sistem Manajemen Kinerja Terintegrasi yang ditulis oleh Vincent Gaspersz (2003:38). Keempat perspektif tersebut adalah:

A. Perspektif Keuangan (Financial Perspective).

Pada akhirnya tujuan dilaksanakannya strategi perusahaan adalah peningkatan kinerja finansial. Untuk itulah Balanced Scorecard tetap menggunakan perspektif finansial. Ukuran kinerja fiinansial memberikan petunjuk apakah strategi perusahaan, implementasi dan pelaksanaannya memberi kontribusi atau tidak kepada peningkatan laba perusahaan.

Bagi sebagian besar perusahaan, tema finansial berupa peningkatan pendapatan, penurunan biaya dan peningkatan produktivitas, peningkatan pemanfaatan aktiva, serta penurunan risiko. Dengan tujuan seperti itu, perusahaan menetapkan ukuran finansial yang spesifik, misalnya ROCE sebesar 16% bagi seluruh korporasi. Meskipun tampak layak, konsisten, dan cukup “adil” karena semua manajer unit bisnis akan dievaluasi oleh ukuran yang sama, pendekatan ini tidak memperhitungkan bahwa unit bisnis yang berbeda mungkin memerlukan strategi yang berbeda pula. Oleh karena itu, tampaknya tidak mungkin satu ukuran finansial apalagi satu sasaran untuk satu ukuran finansial cocok diterapkan untuk berbagai unit bisnis yang ada. Tujuan finansial mungkin sangat berbeda untuk setiap tahap siklus hidup bisnis dan akan berbeda pula untuk setiap tujuan strategis unit bisnis.

Robert S. Kaplan dan David P. Norton (1996:42) mengidentifikasikan tiga tahap siklus hidup unit bisnis, yaitu:

1. Tahap Growth (Pertumbuhan).

Tahap ini merupakan tahap awal dalam siklus hidup perusahaan. Dalam tahap ini perusahaan umumnya memiliki barang/jasa yang mempunyai pertumbuhan potensial yang signifikan, namun dapat beroperasi dengan cashflow yang negatif dan tingkat pengembalian investasi masih rendah. Oleh karena itu tujuan finansial yang paling cocok untuk tahap ini adalah seberapa besar tingkat pertumbuhan pendapatan atau penjualan.

2. Tahap Substain (Bertahan).

Pada tahap ini perusahaan berupaya untuk mempertahankan pangsa pasar yang dimilikinya, sehingga semua aktivitas ditujukan untuk menyempurnakan kekurangan-kekurangan yang ada. Investasi dan reinvestasi dilakukan dengan mengisyaratkan tingkat pengembalian yang terbaik. Investasi yang dilakukan umumnya untuk meningkatkan kapasitas dan penyempurnaan proses operasional secara konsisten. Pada tahap ini sasaran keuangan lebih diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan, sehingga tolok ukur yang umumnya dipakai adalah besarnya pendapatan operasional (operating income), besarnya laba kotor (gross profit), tingkat pengembalian investasi (Return on Investment), tingkat pengembalian modal (Return on Capital), atau besarnya nilai tambah ekonomis (Economic Value Added).

3. Tahap Harvest (Memanen).

Tahap Harvest merupakan suatu tahap dimana perusahaan telah mencapai titik jenuh atas barang dan jasa yang dihasilkannya. Perhatian dipusatkan pada upaya meningkatkan efisiensi untuk memaksimalkan arus kas sebagai hasil atas investasi yang telah dilakukan. Perusahaan tidak lagi melakukan investasi lebih jauh, sehinga dalam tahap ini besarnya arus kas masuk dari kegiatan operasional dan tingkat penurunan modal kerja (reduction rate in working capital) dijadikan sebagai tolok ukur kinerja finansial perusahaan.

B. Perspektif Pelanggan (Customer Perspective).

Dalam perspektif pelanggan, manajer mengidentifikasikan segmen pelanggan dan segmen pasar dimana perusahaan akan berkompetisi, serta ukuran kinerja yang akan digunakan pada segmen tersebut. Berdasarkan pengetahuan bahwa di satu pihak potential customer sangatlah beragam dan di pihak lain perusahaan pun memiliki keterbatasan untuk dapat memuaskan seluruh potential customer-nya, maka perusahaan membuat segmentasi pasar yang paling mungkin untuk dilayani dengan cara yang terbaik berdasarkan kemampuan dan sumber daya yang ada.

Penetapan segmen pasar yang dijadikan sasaran dan identifikasi keinginan dan kebutuhan pelanggan dalam segmen tersebut merupakan langkah awal dalam penentuan seperangkat tolok ukur dalam mengukur kinerja berdasarkan perspektif pelanggan. Tolok ukur kinerja dalam perspektif ini dibagi ke dalam dua kelompok. Kelompok yang pertama disebut kelompok inti (Customer Core Measurement), dan kelompok yang kedua disebut kelompok penunjang (Customer Value Propositions). Menurut Kaplan dan Norton (1996:60), kelompok inti (Customer Core Measurement Group) tersebut adalah:

a) Market Share, menggambarkan proposisi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual.

b) Customer Retention, mengukur seberapa banyak perusahaan berhasil mempertahankan pelanggan-pelanggan lama.

c) Customer Acquisition, mengukur keberhasilan unit bisnis dengan cara menarik atau mendapatkan pelanggan atau bisnis baru.

d) Customer Satisfaction, mengukur dan menilai tingkat kepuasan pelanggan dan seberapa jauh pelanggan merasa puas terhadap layanan perusahaan. e) Customer Profitability, mengukur keuntungan bersih yang diperoeh dari

pelanggan atau segmen tertentu, setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut.

C. Perspektif Proses Bisnis Internal (Internal Business Process Perspective). Dalam perspektif proses bisnis internal ini, manajer berusaha mengidentifikasi proses-proses yang penting bagi tercapainya tujuan perusahaan yang ada dalam perspektif pelanggan maupun perspektif keuangan. Jadi, perusahaan biasanya akan mengembangkan sasaran yang ada dalam proses bisnis internal ini setelah perusahaan terlebih dahulu menetapkan sasarannya dalam perspektif keuangan dan perspektif pelanggan.

Tiap perusahaan memiliki seperangkat proses penciptaan nilai yang unik bagi pelanggannya, namun pendekatan Balanced Scorecard membaginya menjadi tiga bagian, yaitu inovasi, operasi, dan layanan purna jual yang merupakan proses internal yang umum ada di dalam perusahaan:

1. Inovasi

Pada tahap inovasi, dilakukan aktivitas penilaian dan pengembangan produk/jasa. Perusahaan meneliti kebutuhan pelanggan, baik para pelanggan yang kini dimiliki maupun para pelanggan potensial dan kemudian menciptakan produk atau jasa yang akan memenuhi kebutuhan ini.

2. Operasi

Proses operasi perusahaan mencerminkan aktivitas yang dilakukan perusahaan, mulai penerimaan order dari pelanggan hingga saat produk atau jasa tersebut dikirimkan pada pelanggan.

3. Layanan Purna Jual

Pada tahapan ini, perusahaan berupaya memberikan manfaat tambahan kepada para pelanggan yang telah membeli produk/jasanya dalam bentuk berbagai layanan pasca transaksi. Perusahaan yang ingin mengukur apakah upayanya dalam pelayanan paska transaksi ini telah memenuhi harapan pelanggannya, dapat menggunakan tolok ukur yang bersifat kualitas, biaya, dan waktu seperti yang dilakukan dalam proses operasi.

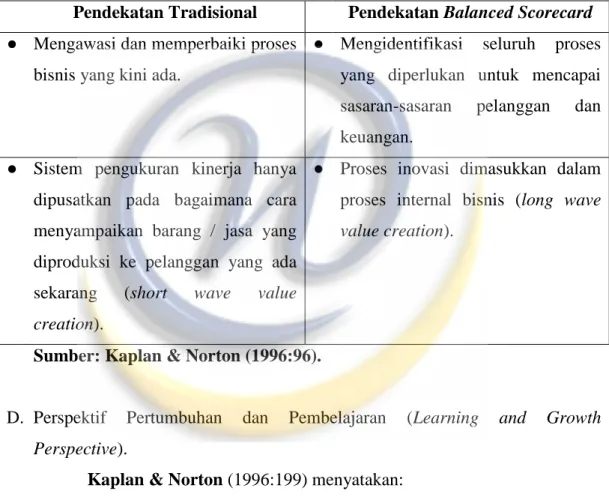

Menurut Kaplan & Norton (1996:27), terdapat dua hal yang membedakan perspektif proses bisnis internal dalam pendekatan tradisional dengan pendekatan Balanced Scorecard seperti yang terangkum dalam tabel di bawah ini.

Tabel 2.1 Perbedaan Perspektif Proses Bisnis Internal dalam Pendekatan Tradisional dengan Pendekatan Balanced Scorecard.

Pendekatan Tradisional Pendekatan Balanced Scorecard

● Mengawasi dan memperbaiki proses bisnis yang kini ada.

● Mengidentifikasi seluruh proses yang diperlukan untuk mencapai sasaran-sasaran pelanggan dan keuangan.

● Sistem pengukuran kinerja hanya dipusatkan pada bagaimana cara menyampaikan barang / jasa yang diproduksi ke pelanggan yang ada sekarang (short wave value creation).

● Proses inovasi dimasukkan dalam proses internal bisnis (long wave value creation).

Sumber: Kaplan & Norton (1996:96).

D. Perspektif Pertumbuhan dan Pembelajaran (Learning and Growth Perspective).

Kaplan & Norton (1996:199) menyatakan:

“…implementing a strategy begins by educating and involving the people who must execute it.”

Aspek learning and growth memberikan infrastuktur untuk mendukung pencapaian tiga aspek sebelumnya. Tolok ukur kinerja untuk learning and growth dibagi menjadi tiga kelompok. Kelompok pertama adalah kemampuan karyawan (capabilities of people). Tolok ukur yang digolongkan dalam kemampuan karyawan meliputi kepuasan karyawan, loyalitas karyawan dan produktivitas karyawan. Tolok ukur ini dijabarkan lebih lanjut ke dalam

bentuk tingkat kepuasan kerja para karyawan, tingkat perputaran karyawan, besarnya pendapatan per karyawan, nilai tambah per karyawan dan tingkat pengembalian balas jasa (return on compensation).

Kelompok kedua adalah kemampuan sistem informasi (information technology and system). Kemampuan sistem informasi memberi dukungan kepada para pegawai untuk menyempurnakan proses pelaksanaan yang memerlukan umpan balik yang cepat, tepat waktu dan teliti mengenai produk dan jasa yang diberikan. Tolok ukur kinerja ini dapat berupa tingkat ketersediaan informasi misalnya ketersediaan umpan balik dan persentase karyawan yang dapat mengakses informasi yang dibutuhkan untuk pelaksanaan tugas, tingkat ketepatan informasi yang tersedia dan jangka waktu untuk memperoleh informasi yang dibutuhkan.

Kelompok yang ketiga adalah motivasi, pemberdayaan, dan keserasian (motivation, empowerment and alignment) individu dalam perusahaan. Aspek motivasi, Aspek motivasi, pemberdayaan dan keserasian individu dalam perusahaan merupakan kondisi prasyarat yang diperlukan untuk pencapaian tujuan leaning and growth melalui penciptaan iklim organisasi yang memotivasi karyawan. Tolok ukur yang tergabung dalam kelompok ini antara lain adalah jumlah saran tiap pegawai yang diajukan dan diwujudkan, jumlah saran yang diimplementasikan / direalisasikan, jumlah saran yang berhasil guna, serta banyaknya pegawai yang mengetahui dan mengerti visi dan tujuan perusahaan.

Empat perspektif Balanced Scorecard memberi keseimbangan antara tujuan jangka pendek dan jangka panjang, dan antara ukuran objektif dan ukuran subjektif. Keempat perspektif inilah yang membedakan pengukuran kinerja Balanced Scorecard dengan pengukuran kinerja lain, yang selama ini hanya terfokus pada satu kinerja (keuangan) tertentu.

2.3.4 Proses Aplikasi Balanced Scorecard dan Pihak-pihak yang Berperan 2.3.4.1 Proses Aplikasi Balanced Scorecard

Kaplan & Norton (1996:299) menyatakan bahwa:

“The first step for building successful balanced scorecard is to gain consensus and support among senior management on why the scorecard is being developed.”

Meski tiap organisasi bersifat unik, secara umum dan sistematis banyak organisasi mengaplikasikan Balanced Scorecard dengan langkah-langkah berikut ini:

1. Define the measurement architecture, tahap ini merupakan tahap awal dalam pengaplikasian scorecard dimana para tim eksekutif senior atau biasa disebut arsitek harus menentukan scorecard unit bisnis yang akan sesuai dengan scorecard tingkat pusat. Proses scorecard awal akan berhasil dengan baik di dalam sebuah unit bisnis strategis yang telah melaksanakan aktivitas dari keseluruhan rantai nilai (value chain), yaitu inovasi, operasi, pemasaran, penjualan, dan pelayanan. Setelah unit bisnis strategis ditentukan dan dipilih, tim arsitek harus mempelajari keterkaitan antar SBU (Strategic Business Unit) dan juga antar divisi. Pengetahuan tentang hal-hal tersebut penting untuk menentukan proses pengembangan scorecard yang tujuan dan ukurannya selaras.

2. Build consensus around strategic objectives, tahap selanjutnya adalah arsitek mensosialisasikan berbagai latar belakang Balanced Scorecard maupun dokumen internal mengenai visi, misi, dan strategi perusahaan. Selain itu arsitek juga harus memperoleh informasi tentang lingkungan industri, ukuran dan pertumbuhan pasar, informasi para pesaing, preferensi pelanggan, dan perkembangaan teknologi. Bahan-bahan ini diberikan kepada setiap manajemen senior di unit bisnis, lalu arsitek menunjukkan perspektif-perspektif yang akan digunakan oleh perusahaan sebagai pengukuran kinerja dan mengidentifikasi tiga sampai empat tujuan strategis untuk setiap perspektif.

3. Select and Design Measure, pada tahap ini arsitek bekerja sama dengan pihak-pihak manajemen untuk mengidentifikasi berbagai ukuran yang paling baik untuk dijadikan sebagai tolok ukur kinerja dari berbagai strategi perspektif yang telah ditetapkan. Dan untuk setiap ukuran yang diusulkan harus diidentifikasi sumber informasinya serta tindakan yang mungkin dibutuhkan untuk membuat informasi tersebut dapat diakses. Hal penting lainnya, yaitu identifikasi keterkaitan ukuran yang ada di dalam masing-masing perspektif.

4. Build the Implementation Plan, tahap selanjutnya yaitu komunikasikan Balanced Scorecard ke seluruh perusahaan dan mendorong serta memfasilitasi pengembangan pelaksanaan Balanced Scorecard sampai ke tingkat divisi. Proses ini akan menghasilkan sebuah sistem informasi eksekutif baru yang menghubungkan informasi unit bisnis tingkat atas dengan kegiatan operasional tingkat bawah.

2.3.4.2 Pihak-pihak yang Berperan dalam Pelaksanaan Balanced Scorecard Pihak-pihak yang diperlukan dalam pembangunan sebuah Balanced Scorecard menurut Kaplan & Norton (1996:262) adalah:

1. Architec, biasanya merupakan senior staf manajemen di organisasi, seperti:

♥ Wakil presiden bidang perencanaan strategis dan pengembangan bisnis, ♥ Wakil presiden bidang manajemen mutu,

♥ Wakil presiden bidang keuangan, atau pengawas divisi.

2. Change Agent, merupakan pihak yang bertanggung jawab langsung kepada CEO karena mereka lah yang berperan sebagai kepala staf yang memandu pengembangan sistem manajemen baru pada periode dua sampai dengan tiga tahun selama proses manajemen baru yang dipicu oleh penerapan Balanced Scorecard.

3. The Communicator, merupakan pihak yang bertanggung jawab untuk memberikan penjelasan dan dukungan pada segenap anggota organisasi dari tingkat yang paling senior hingga para pegawai.

Jadi pembangunan sebuah Balanced Scorecard umum dilakukan oleh top level manager karena mereka, sesuai fungsinya, berwenang untuk mengambil keputusan yang menyangkut perencanaan strategis perusahaan (strategic decision making).

2.4 Alat Ukur Kinerja Keuangan

PENGUKURAN ITU PENTING: “Jika Anda tidak dapat mengukurnya, Anda akan menemui kesulitan untuk mengelolanya” (Kaplan & Norton, 1996:19). Sistem pengukuran yang diterapkan perusahaan mempunyai dampak yang sangat besar terhadap perilaku manusia di dalam maupun di luar organsasi. Untuk itulah setiap implementasi strategi yang dilakukan perusahaan perlu diukur kinerjanya, agar diketahui keberhasilan/ kegagalan strategi tersebut terhadap tujuan unit bisnis yang telah ditetapkan sebelumnya. Di bawah ini, penulis memberikan beberapa alat ukur kinerja yang relevan dengan karya tulis ini beserta beberapa alat ukur yang umum digunakan:

1. Perspektif Finansial

A. Evaluasi Aspek Strategi Perusahaan

Seperti yang telah dikemukakan sebelumnya, setiap perusahaan harus menyesuaikan tujuan finansialnya dengan siklus hidup perusahaan mereka. Setelah siklus hidup perusahaan diketahui, barulah ditentukan ukuran-ukuran fiinansial yang sesuai.

Ada berbagai cara untuk menilai implementasi strategi perusahaan, salah satunya melalui kekuatan produk perusahaan di antara para pesaing, juga kemenarikan bisnis di pasar industrinya. Alat analisisnya dapat menggunakan konsep dari Wheelen Hunger, di mana konsep ini menggunakan suatu matriks dari GE (General Electric) yang dimodifikasi sehingga matriks ini disebut sebagai 9 cells Matrix (Husein Umar, 2003:57). Penjelasan matriks tersebut dipaparkan sebagai berikut:

☼ Kolom pada matriks digunakan untuk data kekuatan bisnis

perusahaan/posisi bersaing perusahaan melalui produk. Nilai posisi pada kolom terbagi tiga, yaitu kuat, biasa, dan lemah.

☼ Baris pada matriks digunakan untuk data kemenarikan produk di pasar

industrinya, yang akan terdiri atas tiga tingkat kemenarikan, yaitu tinggi, biasa, dan rendah.

☼ Sel-sel dari matriks yang terbentuk akan diisi oleh macam-macam

strategi utama yang akan dipilih untuk dijadikan strategi yang dianggap paling tepat untuk diimplementasikan oleh perusahaan, berkenaan dengan keadaan produk mereka.

☼ Bentuk matriks Sembilan Sel dapat digambarkan sebagai berikut:

Kekuatan Bisnis/Posisi Persaingan

Kemenari kan Industri

Kuat Biasa Lemah

Tinggi 1 ● Pertumbuhan: Konsentrasi via integrasi vertikal 2 ● Pertumbuhan: Konsentrasi via integrasi horizontal 3 ● Pengurangan: Turnaround Sedang 4 ● ● Stabilitas: Istirahat Hati-hati 5 ● Tumbuh: Konsentrasi via integrasi horizontal 6 ● ● ● Pengurangan: Captive Company Selling Out ● ● Stabilitas: Tidak berubah Profit Rendah 7 ● Pertumbuhan: Diversifikasi Konsentrasi 8 ● Pertumbuhan: Diversifikasi Konglomerasi 9 ● ● Pengurangan: Bankruptcy Liquidation

Jadi, langkah pertama dalam menganalisis aspek strategi perusahaan adalah mengumpulkan data perusahaan yang bersangkutan beserta data-data perusahaan-perusahaan sejenis, sebagai perbandingan. Setelah data-data terkumpul, dilakukan perhitungan tertentu, yang akan dibahas lebih lanjut. Dengan hasil yang diperoleh, akan dipetakan bagaimana posisi perusahaan-perusahaan tersebut pada matriks GE, sehingga diketahui strategi apa yang hendaknya dilakukan oleh masing-masing perusahaan berdasarkan produk mereka di pasar.

( i ) Data

Data yang dibutuhkan untuk menganalisis permasalahan di atas adalah:

Dimensi Kekuatan Bisnis

Komponen-komponennya dapat ditentukan sendiri berdasarkan skala prioritas, tetapi hendaknya dapat mewakili semua pesaing. Untuk produk celana panjang, misalnya, komponen-komponennya adalah:

♥ Harga Produk ♥ Jumlah outlet ♥ Omset tiap bulan

♥ Potensi penjualan per bulan ♥ Jumlah pengunjung di outlet

Dimensi Daya Tarik Industri

Komponen-komponen dari dimensi ini, misalnya meliputi:

♥ Pangsa pasar Konsumen ♥ Potensi Belanja Konsumen

Selanjutnya, data yang dibutuhkan akan ditampung pada lembar kuesioner yang berisi dua dimensi di atas, diberikan kepada responden yang menjabat sebagai pengambil keputusan, seperti beberapa manajer dari tiap perusahaan yang disurvei.

Tiap komponen pertanyaan diberi skala skor 1 sampai 5 (Skala Likert), di mana:

1 = sangat buruk 4 = baik

2 = buruk 5 = sangat baik

3 = sedang ( ii ) Alat Ukur

Alat ukur dapat menggunakan regresi. Dalam hal ini, skor disebut sebagai variabel Y dengan menetapkan bahwa Y1 (terendah) = 1 dan Y2 (tertinggi) = 5. Ukuran aktual dari variabel masing-masing

perusahaan disebut dengan variabel X, di mana X1 sebagai ukuran aktual terburuk dan X2 ukuran aktual terbaik

Berdasarkan persamaan garis regresi linier, akan didapat harga-harga:

b = 2 1 2 1 X X Y Y − − dan a = Y1 - b X1 atau a = Y2 - b X2

Dengan harga-harga X1, X2, Y1, dan Y2 yang diketahui, maka

penentuan skor setiap variabel masing-masing perusahaan dapat diukur dengan rumus Y = a + bX di mana:

X = ukuran aktual dan Y = nilai skor.

Setelah menentukan skor, kalikan masing-masing bobot variabel dengan skonya, maka diperoleh skor pembobotan. Skor pembobotan untuk masing-masing variabel kekuatan bisnis dijumlahkan untuk memperoleh skor pembobotan total untuk kekuatan bisnis. Begitu pula untuk memperoleh skor pembobotan daya tarik industri.

Kedua skor pembobotan total untuk daya tarik industri dan kekuatan bisnis dipetakan pada matriks sembilan sel. Lakukan hal ini untuk semua perusahaan.

B. Evaluasi Aspek Keuangan

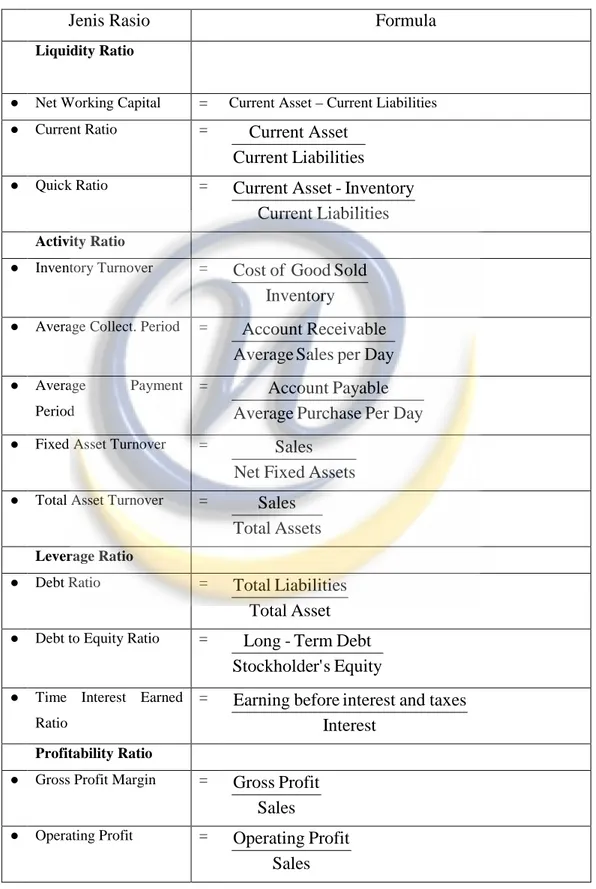

Menilai kinerja perusahaan dapat dilakukan dengan berbagai cara, antara lain dengan menggunakan rasio-rasio keuangan. Rincian rasio-rasio beserta formulanya (Ridwan Sundjaja dan Inge Barlian, 2003:134-148) disajikan sebagai berikut:

Tabel 2.2 Rasio-rasio Keuangan

Jenis Rasio Formula

Liquidity Ratio

● Net Working Capital = Current Asset – Current Liabilities

● Current Ratio = s Liabilitie Current Asset Current ● Quick Ratio = s Liabilitie Current Inventory -Asset Current Activity Ratio ● Inventory Turnover = Inventory Sold Good of Cost

● Average Collect. Period =

Day per Sales Average Receivable Account ● Average Payment Period = Day Per Purchase Average Payable Account

● Fixed Asset Turnover =

Assets Fixed

Net Sales

● Total Asset Turnover =

Assets Total Sales Leverage Ratio ● Debt Ratio = Asset Total s Liabilitie Total

● Debt to Equity Ratio =

Equity s r' Stockholde Debt Term -Long

● Time Interest Earned Ratio = Interest taxes and interest before Earning Profitability Ratio

● Gross Profit Margin =

Sales Profit Gross ● Operating Profit = Sales Profit Operating

● Net Profit Margin = Sales Taxes After Profits Net

● Return on Total Assets =

Asset Total Taxes After Profit Net ● Return on Equity = Equity s r' Stockholde Taxes After Profit Net

● Earning Per Share =

g outstandin stock common of shares of Number s r' stockholde common for available Earning Market Ratio ● Prices/Earning Ratio = share per Earning stock common of share per price Market 2. Perspektif Pelanggan

Seperti yang telah dikemukakan sebelumnya, tolok ukur kinerja dalam perspektif ini dibagi ke dalam dua kelompok. Kelompok yang pertama disebut kelompok inti (Customer Core Measurement), dan kelompok yang kedua disebut kelompok penunjang (Customer Value Propositions). Menurut Kaplan dan Norton (1996:60), kelompok inti (Customer Core Measurement Group) tersebut adalah:

A. Market Share

Menggambarkan proposisi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu dalam bentuk jumlah pelanggan, uang yang dibelanjakan, atau volume satuan yang terjual. Dapat dihitung melalui formula:

Juml. Produk yg Terjual

Juml. Seluruh Penjualan pada Industri Sejenis

B. Customer Retention

Mengukur seberapa banyak perusahaan berhasil mempertahankan pelanggan-pelanggan lama. Formulanya:

100% 1) -X (tahun lama pelanggan Juml X) (tahun pelanggan -non menjadi yg pelanggan Juml. ×

C. Customer Acquisition

Mengukur keberhasilan unit bisnis dengan cara menarik atau mendapatkan pelanggan atau bisnis baru. Formulanya:

100% lama pelanggan Juml. lama pelanggan Juml. -baru pelanggan Juml. × D. Customer Satisfaction

Mengukur dan menilai tingkat kepuasan pelanggan dan seberapa jauh pelanggan merasa puas terhadap layanan perusahaan. Untuk itu perusahaan membutuhkan informasi dari pelanggan mengenai sikap dan perilaku mereka terhadap produk yang dihasilkan dan dijual di pasar.

Evaluasi sikap dan perilaku konsumen secara ilmiah hendaknya mengacu pada konsep, model, atau rumus, dan sejenisnya. Sebuah model sikap dan perilaku dari Fishbein (Husein Umar, 2003:78) dapat digunakan untuk evaluasi ini.

Model ini dimaksudkan untuk memperoleh konsistensi antara sikap dan perilakunya, sehingga model Fishbein ini memiliki dua komponen, yaitu komponen sikap dan komponen norma subyektif yang penjelasannya disajikan berikut ini:

a. Komponen sikap. Komponen ini bersifat internal individu. Ia berkaitan langsung dengan obyek penelitian dan atribut-atribut langsungnya yang memiliki peranan penting dalam pengukuran

Keyakinan akan atribut yang menonjol

Sikap Evaluasi atribut Keyakinan normatif Motivasi Norma subyektif Maksud perilaku Perilaku Faktor lain

perilaku karena ia akan menentukan tindakan apa yang akan dilakukan, dengan tidak dipengaruhi oleh faktor eksternal.

b. Komponen norma subyektif. Komponen ini bersifat eksternal individu yang mempunyai pengaruh terhadap perilaku individu. Komponen ini dapat dihitung dengan cara mengalikan nilai kepercayaan normatif individu terhadap atribut dengan motivasi bersetuju terhadap atribut tersebut. Kepercayaan normatif mempunyai arti sebagai suatu kuatnya keyakinan normatif seseorang terhadap atribut yang ditawarkan untuk mempengaruhi perilakunya terhadap obyek. Sedangkan motivasi bersetuju merupakan motivasi seseorang untuk bersetuju dengan atribut yang ditawarkan sebagai faktor yang berpengaruh terhadap perilakunya.

Model Sikap AB =

∑

= n i i i e b 1 ) )( ( Dimana:AB = sikap total individu terhadap obyek tertentu

i

b = kekuatan keyakinan konsumen bahwa obyek memiliki atribut i

i

e = evaluasi kepercayaan individu mengenai atribut i n = jumlah kriteria atribut yang relevan.

Model Maksud Perilaku

B ~ BI = w1(AB)+ w2 (SN) Dimana:

B = perilaku

BI = maksud perilaku

AB = sikap terhadap pelaksanaan perilaku B SN = norma subyektif

2 1, w

w = bobot yang ditentukan secara empiris.

(jika faktor lain tidak dihitung, maka nilai maksud perilaku ekuivalen dengan nilai perilaku).

Nilai Subyektif SN =

∑

= m j 1 j j)(MC ) (NB Dimana: SN = norma subyektifNBj = keyakinan normatif individu MCj = motivasi konsumen

m = banyaknya referen yang relevan.

( i ) Data

Menganalisis sikap dan kepuasan konsumen dengan menggunakan model Fishbein membutuhkan data. Jika perusahaan yang akan menganalisis model Fishbein ini adalah produsen minuman ringan dalam kemasan, maka data yang dibutuhkan adalah:

Untuk Variabel Keyakinan Membeli

(merupakan tanggapan sebelum mengkonsumsi) Komponen-komponen dari variabel ini misalnya:

♥ Desain kemasan yang menarik ♥ Ukuran kemasan yang besar ♥ Rasa yang cocok dengan selera ♥ Manfaat minuman tersebut

♥ Tidak mengandung zat-zat berbahaya ♥ Minuman bergengsi

Untuk Variabel Evaluasi

Komponen-komponennya harus sama dengan komponen-komponen di atas.

♥ Desain kemasan yang menarik ♥ Ukuran kemasan yang besar ♥ Rasa yang cocok dengan selera ♥ Manfaat minuman tersebut

♥ Tidak mengandung zat-zat berbahaya ♥ Minuman bergengsi

Variabel Keyakinan Normatif

(Harapan Anda atas peran orang lain untuk mengkonsumsi produk ini)

Komponen-komponen dari variabel ini, misalnya:

♥ anggota keluarga ♥ orang lain

♥ teman saya ♥ tenaga penjual

Variabel Motivasi

(Kenyataan peran orang lain dalam memotivassi untuk mengkonsumsi)

Komponen-komponennya harus sama dengan komponen di atas:

♥ anggota keluarga ♥ orang lain

♥ teman saya ♥ tenaga penjual

Tiap pertanyaan diberi skala, misalnya dengan skala Likert: 5 = sangat setuju 2 = tidak setuju

4 = setuju 1 = sangat tidak setuju 3 = tidak ada pendapat

Data ditampung pada lembar kuesioner yang berisi empat variabel di atas untuk sejumlah responden yang disurvei, kemuddian diolah dan dihitung menggunakan model-model yang telah ditulis sebelumnya (model sikap, model maksud perilaku, dsb).

Jika Nilai Perilaku menghasilkan nilai yang positif (lebih besar dari nol), maka perilaku konsumen terhadap produk adalah baik.

D. Customer Profitability

Mengukur keuntungan bersih yang diperoleh dari pelanggan atau segmen tertentu, setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut.

Dalam beberapa kesempatan, manajemen juga ingin mengetahui apakah biaya promosi yang selama ini dianggarkan untuk mendapatkan laba, telah benar-benar menghasilkan laba yang optimal atau belum. Oleh karena itu, evaluasi perlu dilakukan untuk menjawab pertanyaan tersebut.

Di dalam buku manajemen pemasaran karya Dr. Philips Kotler pada edisi-edisi awal tahun 1980-an sekalipun, dijelaskan bahwa dalam menentukan kombinasi biaya promosi yang akan menghasilkan laba optimal dapat menggunakan suatu model sebagai berikut (Husein Umar, 2003:70):

Z = R – C

di mana: R = P’ × Q

C = c × Q + F + M

Model di atas dapat diperinci menjadi: Z = [(P – K) – c] Q – F – M

Arti variabel-variabel tersebut adalah: Z = laba sebelum pajak

R = penjualan C = total biaya

c = biaya variabel per unit produk P’ = harga bersih

P = harga per unit prouk

K = potongan harga per unit produk Q = jumlah unit produk terjual F = jumlah biaya tetap per produk M = jumlah biaya pemasaran

Untuk kepentingan analisis, model ini akan tetap dipakai karena masih tetap relevan sampai saat ini.

3. Perspektif Proses Bisnis Internal Evaluasi Aspek Operasi

A. Cycle Effectiveness CE = time Cycle time Processing Dimana:

Cycle time = Processing time + Moving time + Waiting time + Inspection time

(Kaplan & Norton, 1996:101)

B. Model Produktivitas Tenaga Kerja Prod. Tenaga Kerja =

/jam) /hari (orang Kerja Tenaga Juml. Produksi Juml. (Husein Umar, 2003:129)

C. Tingkat Pencapaian Target Produksi

Tk. Pencapaian Target Prod = 100% Target

Hasil ×

(Husein Umar, 2003:135)

D. Tingkat Kerusakan Produk

Tk. Kerusakan Produk = 100% Produksi Hasil Rusak Produk Juml. × (Husein Umar, 2003:137)

4. Perspektif Pertumbuhan dan Pembelajaran

Pelatihan adalah suatu proses pendidikan para karyawan dalam jangka pendek yang menekankan pada keterampilan teknis sesuai tugas dan pekerjaannya pada saat sekarang. Sementara itu, pengembangan dimaksudkan sebagai suatu proses pendidikan jangka panjang untuk para manajer dan supervisor, dimana mereka dituntut untuk lebih menguasai pengetahuan dan keterampilan yang lebih bersifat teoritis dan konseptual mengenai hal-hal yang berkaitan dengan isu-isu yang bersifat konseptual dan teoritis serta berbagai aspek yang berkaitan dengan pekerjaannya.

Suatu perusahaan perlu mengevaluasi manfaat program pelatihan dan pengembangan karyawan terhadap tingkat produktivitas dan efektivitas kerja. Untuk itu, diperlukan model yang akan dimanfaatkan sebagai suatu rerangka pemikiran mengenai hal yang akan diteliti. Pada umumnya, model-model yang sering digunakan adalah:

I. Aspek Pelatihan A. Model Absensi Absensi = 100% bekerja) tidak hari bekerja karyawan (hari Hilang yg Kerja Hari Juml. × + (Husein Umar, 2003:128)

B. Model Labour Turnover Tingkat LTO = 100% tahun Karyawan/ rata -Rata Juml. hun Keluar/ ta yg Karyawan Juml. × (Husein Umar, 2003:128) Dimana:

Juml. Rata-rata Karyawan/ tahun (X) = 2 Tahun Akhir Karyawan Juml Tahun Awal Karyawan Juml. + (Husein Umar, 2003:129)

C. Model Produktivitas Tenaga Kerja

Prod. Tenaga Kerja =

/jam) /hari (orang Kerja Tenaga Juml. Produksi Juml. (Husein Umar, 2003:129)

Model absensi, tingkat LTO, tingkat produktivitas, dan ukuran-ukuran lain yang mungkin digunakan oleh perusahaan kemudian diukur, kemudian dibandingkan hasilnya sebelum dan sesudah karyawan diberi pelatihan. II. Aspek Reaksi

Aspek reaksi membutuhkan data reaksi karyawan terhadap efektivitas program pelatihan dan pengembangan yang dilakukan oleh perusahaan. Data dikumpulkan melalui kuesioner yang disebar kepada seluruh atau sebagian peserta program pelatihan. Data yang didapat kemudian diolah sehingga menghasilkan informasi yang bermanfaat. Salah satu model yang dapat digunakan untuk mengolah data yang berasal dari kuesioner adalah:

Statistik Rata-rata Tertimbang

Statistik rata-rata tertimbang dengan rumus di bawah ini merupakan jumlah total dari frekuensi yang dikalikan dengan bobot dibagi dengan jumlah total frekuensi yang digunakan untuk mengolah kuesioner yang

disebar untuk mengukur reaksi peserta terhadap proses pelatihan (Husein Umar, 2003:129).

∑

∑

= fi wi . fi X Dimana: X = rata-rata tertimbang fi = frekuensi wi = bobotPerincian pemberian bobot untuk setiap alternatif jawaban adalah sebagai berikut:

Pilihan SS (sangat setuju) diberi nilai bobot = 5 Pilihan S (setuju) diberi nilai bobot = 4 Pilihan BS (biasa saja) diberi nilai bobot = 3 Pilihan TS (tidak setuju) diberi nilai bobot = 2 Pilihan STS (sangat tidak setuju) diberi nilai bobot = 1

Setelah model diketahui, berikutnya ditentukan komponen-komponennya. Berikut dipaparkan contoh komponen-komponen yang relevan:

♥ Fasilitas yang memadai

♥ Bahan pendukung yang memadai

♥ Materi pelatihan yang dapat diterapkan pada pekerjaan

♥ Materi pelatihan yang dapat dimengerti

♥ Instruktur menguasai materi pelatihan

♥ Waktu pelatihan yang cukup memadai

♥ Metode pelatihan yang diterapkan

III. Aspek Hasil Pembelajaran

Dapat dilihat dari rata-rata hasil post test karyawan yang telah mengikuti program pelatihan dan pembelajaran. Apakah hasilnya telah sesuai dengan target perusahaan ataukah belum. Misalnya target perusahaan adalah >75 (lebih besar dari 75), namun hasil rata-rata post test karyawan adalah 69, maka hasil pembelajaran karyawan tidak memenuhi target dan perlu dilakukan evaluasi lebih lanjut.