KAJIAN MODEL KELEMBAGAAN DAN PEMBIAYAAN KOPERASI UNTUK MEMBANGUN PABRIK PENGOLAHAN KELAPA SAWIT

Achmad H. Gopar

Peneliti di Kementerian Koperasi dan UKM Jalan MT. Haryono Kav. 52-53 Jakarta Selatan

Email: [email protected]

Diterima 29 Agustus 2013; direvisi 14 Oktober 2013; disetujui 24 Oktober 2013

Abstrak

Kajian ini dilakukan untuk menghasilkan model kelembagaan dan pembiayaan bagi koperasi untuk membangun pabrik Pengolahan Kelapa Sawit (PKS), agar nilai tambah dari pengolahan Tandan Buah Segar (TBS) dapat diambil oleh petani sawit. Kajian dilakukan dengan metodologi studi kelayakan dan FGD (focus group discussion). Lokasi kajian di propinsi Sumatera Selatan dengan fokus kajian pada koperasi dan petani sawit kelapa sawit. Ruang lingkup kegiatan mencakup bentuk kelembagaan koperasi, kegiatan produksi TBS, dan sumber pembiayaan baik internal maupun eksternal. Kajian menghasilkan tiga model kelembagaan untuk mengelola PKS yang dibangun, yaitu: unit usaha koperasi, unit usaha otonom, badan usaha mandiri. Model pembiayaan yang dapat digunakan oleh koperasi untuk membangun PKS terdiri dari sumber pembiayaan internal yang berasal dari: koperasi, marjin TBS-CPO, dan transportasi, sedangkan dari sumber pembiayaan eksternal adalah: kredit perbankan dan modal penyertaan. Setiap model kelembagaan pengelola PKS tersebut dapat memanfaatkan semua sumber pembiayaan tersebut, baik internal maupun eksternal.

kata kunci: pabrik kelapa sawit (PKS), tandan buah segar (TBS), crude palm oil (CPO), koperasi, modal penyertaan.

Abstract

to build a palm oil processing plant, so that the added value of processing TBS can be taken by farmers. Studies conducted by the feasibility study methodology and FGD (focus group discus-sion). Study locations in South Sumatra province to focus on cooperative study and oil palm farmers. The scope of activities include institutional forms of cooperatives, production activities, The study yielded three institutional models to manage the plant is built, namely: business unit cooperative, autonomous business unit, and inde-pendent company. Financing models that can be used by the cooperative to build a plant consists

Each model of the and external.

keywords: palm oil mills (MCC), fresh fruit bunches (FFB), crude palm oil (CPO), cooperatives, capital investments.

I. PENDAHULUAN

Krisis ekonomi global yang pernah melanda Indonesia dan beberapa negara di kawasan Asia kondisi perekonomian Indonesia, seperti ketatnya likuiditas, meningkatnya suku bunga, menurunnya indeks harga saham gabungan, melemahnya nilai tukar rupiah, menurunnya ekspor komoditi pertanian, menurunnya harga minyak bumi dan CPO, serta meningkatnya ketidakpastian dalam kegiatan usaha. Krisis ekonomi global yang terjadi pada tahun 2008 telah membuka kesadaran baru betapa pentingnya sektor pertanian dalam menunjang perekonomian nasional.

Perkebunan dan industri kelapa sawit merupakan salah satu sektor usaha yang mendapat pengaruh besar dari gejolak ekonomi global, mengingat sebagian besar (sekitar 70%) dari produk perkebunan/industri kelapa sawit diekspor dalam bentuk CPO. Sebagai sumber energi alternatif, harga CPO sangat dipengaruhi oleh harga minyak bumi. Dengan demikian penurunan harga minyak bumi akan memberikan pengaruh besar terhadap penurunan harga CPO. Selanjutnya krisis ekonomi global yang diikuti oleh menurunnya daya beli dan ketidakpastian ekonomi pada beberapa negara importir utama CPO seperti China, India, Uni Eropa, dan Amerika Serikat, menyebabkan permintaan CPO menurun dan memberikan tekanan yang besar terhadap penurunan harga CPO.

tinggi memberikan pengaruh psikologis dan menyebabkan ketidakpastian, sehingga memberi tekanan yang besar terhadap penurunan harga TBS ditingkat petani sawit. Penurunan harga ini memberikan pengaruh petani sawit dan perekonomian daerah secara umum.

Hal lain yang juga memberikan tekanan pada kondisi perekonomian petani sawit sawit adalah meningkatnya harga pupuk dan pola hidup yang cenderung konsumtif pada saat harga TBS tinggi, sehingga cadangan likuiditas

petani sawit sawit saat krisis sangat minim. Kondisi di atas dikuatirkan akan memberikan dampak lanjutan terhadap kualitas kredit perbankan yang dimiliki petani sawit sawit baik untuk kegiatan produktif maupun konsumtif, sehingga bank perlu mewaspadai potensi kemungkinan peningkatan kredit bermasalah (non performing loan).

Kekuatiran lain yang mungkin timbul adalah menurunnya motivasi petani sawit sawit dalam melakukan pemeliharaan kebun seperti pemupukan dan pembersihan kebun, sehingga akan berdampak pada penurunan produktivitas di masa yang akan datang serta dampak sosial lainnya. Relatif rendahnya harga TBS pada petani sawit non mitra dipengaruhi oleh beberapa faktor antara lain: kualitas buah yang rendah baik karena pengaruh bibit maupun pemeliharan, jarak antara lokasi kebun dengan PKS cukup jauh, harga TBS lebih ditentukan oleh pedagang/pengumpul, serta ketidakpastian perkembangan harga CPO.

Semua faktor yang mempengaruhi produktivitas kelapa sawit dan harga CPO di pasaran tersebut pada akhirnya akan berdampak pada pendapatan petani sawit sawit. Ada faktor yang menjadi kendala bagi petani sawit sawit, karena diluar kemampuannya, namun ada faktor yang hanya menjadi permasalahan saja, Karena sebenarnya masih bisa diatasi, terutama yang berkaitan dengan pemanfaatan nilai tambah yang bisa diraih jika bisa melakukan pengolahan produk perkebunan kelapa sawit.

II. KERANGKA PEMIKIRAN

Indonesia saat ini telah menjadi produsen terbesar kelapa sawit dan CPO di dunia. Namun banyak nilai tambah yang belum dimanfaatkan karena Indonesia juga menjadi pengekspor terbesar CPO didunia. Artinya, Indonesia hanya memperoleh manfaat dari produk barang dasar (raw material) saja, bukan dari ekspor barang olahan. Hal tersebut juga dialami petani sawit karena belum bisa memperoleh manfaat nilai tambah dari produk mereka, karena hanya bisa menjual produk mereka dalam bentuk TBS saja.

Komoditas kelapa sawit pada masa yang akan datang tetap mempunyai prospek yang baik seiring dengan meningkatnya konsumsi minyak dan lemak dunia, serta dapat digunakannya minyak sawit sebagai sumber energi terbarukan (biofuels). Pengembangan biofuels, terutama sejak harga minyak melambung menjadi salah satu prioritas penting di banyak negara, seperti Uni Eropa (UE) pada tahun 2010 sebanyak 5,75% bahan bakar untuk transportasi menggunakan energi terbarukan, kemudian diprediksikan akan meningkat menjadi 8% pada tahun 2020. Sementara itu, Australia terus berkonsentrasi mengembangkan biofuels untuk kebutuhan energinya. Menurut Gubernur Bank Indonesia pada pembukaan kongres Ikatan Sarjana Ekonomi Indonesia (ISEI) ke-16 di Manado, dengan merujuk pada laporan yang disusun oleh The Economist menyebutkan bahwa komoditas pertanian Indonesia memiliki daya saing cukup baik secara global, bahkan untuk komoditas minyak sawit menempati peringkat kedua di dunia.

Selain sebagai sumber energi, kelapa sawit juga dapat menghasilkan produk turunan (industri hilir) yang sangat beragam dan mempunyai nilai tambah lebih tinggi dibandingkan dengan CPO. Produk turunan kelapa sawit ternyata masih banyak manfaatnya dan sangat prospektif untuk dapat lebih dikembangkan. Produk turunan tersebut antara lain :

(CPO). Selain minyak makan, dapat dihasilkan, margarine, shortening, vanaspati (vegetable ghee), ice creams, bakery fats, instans noodle, sabun dan detergent, cocoa butter extender, chocolate dan coatings, speciality fats, dry soap mixes, sugar confectionary, biscuit cream fats,

textilles oils dan bio diesel. Khusus bio diesel, permintaan akan produk ini pada beberapa tahun mendatang akan semakin meningkat terutama sejak diterapkannya kebijaksanaan di beberapa Negara Eropa untuk menggunakan renewable energy.

(PKO). Dari produk turunan ini dapat menghasilkan shortening, cocoa butter substitute, specials fats, ice cream, coffee whitener cream, sugar confectionary, cream, sabun, detergen, shampoo dan kosmetik

Oleochemicals Kelapa Sawit. Dari produk turunan ini akan dapat menghasilkan produk methyl esters, plastic, textile processing, metal processing, cosmetic, pharmaceutical products dan food protective coatings.

untuk dikembangkan antara lain industri minyak goreng, margarine, serta industri bahan-bahan untuk sabun dan kosmetik, baik untuk memenuhi kebutuhan pasar dalam negeri maupun ekspor. Peluang pengembangan industri hilir kelapa sawit di Riau sangat besar karena didukung oleh sumber bahan baku yang cukup bagi pengembangan industri berorientasi ekspor.

Berdasarkan data di atas, dengan melihat pada luas kebun, potensi lahan/daya dukung wilayah, kebutuhan minyak dan lemak dunia, berkembangnya teknologi untuk memanfaatkan minyak sawit sebagai sumber energi terbarukan, serta banyaknya jenis industri yang dapat dikembangkan dari minyak sawit, maka prospek perkebunan dan industri kelapa sawit masih sangat potensial untuk dikembangkan.

Pengembangan industri hilir kelapa sawit merupakan salah satu jawaban dalam rangka meningkatkan nilai tambah produksi kelapa sawit bagi perekonomian daerah/nasional, dan mengurangi dampak gejolak harga CPO terhadap kegiatan perkebunan sawit (khususnya pendapatan petani sawit), mengingat barang-barang hasil industri hilir diperkirakan tidak akan mengalami peningkatan/penurunan yang tajam seperti CPO. Oleh karena itu, dalam rangka menarik investor di industri tersebut

pemerintah pusat dan daerah perlu membuat kebijakan yang mendukung dan memberikan insentif, serta memfasilitasi ketersediaan infrastruktur yang memadai.

Potensi pembiayaan perbankan untuk pengembangan perkebunan kelapa sawit kedepan juga cukup besar seiring adanya program “Revitalisasi Perkebunan”. Untuk itu, pemerintah pusat, pemerintah daerah, perbankan, pengusaha perkebunan/industri sawit, koperasi, serta kelompok petani sawit, perlu melakukan koordinasi yang intensif dalam rangka mensukseskan program dimaksud, baik untuk pembiayaan perluasan, peremajaan (replanting), maupun rehabilitasi kebun.

Investasi kelapa sawit saat ini sudah mulai dengan basis pengembangan lahan sangat terbatas di Indonesia. Sebab, sangat sulit mendapatkan lahan baru akibat banyaknya hambatan, terutama masalah legalitas. Atas dasar itu, pengembangan industri kelapa sawit jauh lebih terbuka di sektor hilir. Ini juga perlu untuk mengubah struktur industri kelapa sawit yang sebagian besar masih berbasiskan pada perdagangan CPO. Akibatnya, industri hilir kelapa sawit justru berkembang di negara-negara tujuan ekspor CPO asal Indonesia, seperti Pakistan, Sri Lanka, Bangladesh, dan India. India terus-menerus mengimpor CPO karena memiliki banyak fasilitas pengolahan CPO menjadi produk hilir.

Sebagai produsen terbesar CPO dunia, Indonesia sudah seharusnya memulai pengembangan/pengolahan produk hilir. Kondisi saat ini, dimana keuntungan dan manfaat terbesar barulah dinikmati oleh perusahaan besar saja, yang mempunyai peralatan dan infrastruktur lengkap, mulai dari pembibitan hingga pengolahan hasil, sedangkan petani sawit hanya bisa memperoleh manfaat dari TBS saja. Kondisi ini seharusnya mulai diubah atau digeser, dimana petani sawit bisa memperoleh nilai tambah dari pengolahan TBS menjadi CPO, sedangkan produsen besar sudah beralih pada proses pengolahan produk hilirnya lagi sebagaimana diterangkan di atas.

Untuk masuk ke industri pengolahan

TBS menjadi CPO maka petani sawit harus melakukan investasi untuk membangun pabrik pengolahan CPO. Hal inilah yang dirasakan masih sulit untuk dilakukan oleh petani sawit, karena mereka umumnya masih merupakan petani sawit kecil yang masih terbatas kemampuannya, baik pengetahuan masih sangat terbatas tersebut jika dihimpun melalui koperasi akan menjadi kekuatan yang sebenarnya pada taraf tertentu cukup mampu untuk melakukan investasi pada pabrik pengolahan CPO. Untuk menghimpun kekuatan tersebut tentunya diperlukan beberapa Bentuk ataupun model rekayasa kelembagaan oleh kajian ini.

III. METODE KAJIAN

Untuk mencapai tujuan kegiatan kajian ini, maka pelaksanaannya dilakukan berdasarkan metode kajian yang disusun sebagai berikut:

1. Metode Analisis

Kajian yang dilakukan sangatlah erat kaitannya dengan tujuan yang akan dicapai oleh kegiatan ini dan ketersediaan data dan informasi yang didapat serta beberapa pertimbangan lainnya, seperti pemenuhan tujuan kajian. Pada kegiatan kajian ini digunakan metode studi kelayakan proyek sebagaimana yang dikemukakan oleh Siswanto Sutojo (1996). Analisis dilakukan dengan melaksanakan FGD melibatkan narasumber dan para pemangku kepentingan.

Perlakuan dan pengolahan dilakukan terhadap distribusi frekuensi, tendensi pemusatan dan penyebaran (Draper and Smith, 1981). Teknik ini digunakan karena secara sederhana dapat menggambarkan kecenderungan yang terdapat pada suatu populasi. Dengan melihat kecenderungan dari data yang terolah, maka kita akan dapat memprediksikan kemungkinan maupun alternatip yang ada dari data, dalam hal ini kecenderungan dari data tersebut akan mengarah kemana.

2. Lokasi Kegiatan

Kajian ini dilaksanakan di salah satu propinsi yang memiliki perkebunan kelapa sawit rakyat yang menjadi anggota koperasi, yaitu di propinsi Sumatera Selatan.

3. Pemilihan Koperasi

Pemilihan koperasi yang menjadi objek kajian didasarkan kepada berbagai pertimbangan. Pada kegiatan ini koperasi target ditentukan secara sengaja (purposive) dari sejumlah (populasi) koperasi yang ada di propinsi tersebut. Hal ini dilakukan dengan pertimbangan kemampuan pelaksanaan, aspek biaya, serta representasi data yang dapat diambil.

4. Ruang Lingkup

Ruang lingkup pada kajian yang akan dilaksanakan ini dibatasi pada lingkup sebagai berikut:

yang dapat ditangani oleh koperasi

b. mengkaji peluang koperasi untuk mengolah produksi kelapa sawit yang dikelola koperasi

c. mengkaji cara bagaimana koperasi dapat mendirikan pabrik pengolahan kelapa sawit.

6. Tujuan Kajian

Kajian ini bertujuan untuk melakukan: koperasi untuk mendirikan dan mengelola pabrik kelapa sawit;

yang bisa digunakan koperasi untuk mendirikan dan mengelola pabrik kelapa sawit;

c. melakukan analisis model kelembagaan dan model pembiayaan yang cocok bagi koperasi untuk mendirikan dan mengelola pabrik kelapa sawit.

IV. HASIL KAJIAN

Pengumpulan data sudah dimulai sejak awal turun ke lapangan, yaitu sosialisasi kajian ke koperasi, kantor dinas dan perbankan, dan terakhir kali dilakukan saat melakukan FGD di kantor Dinas Koperasi dan UKM di Palembang. Sesuai dengan tujuan penelitian, yaitu ingin membuat model pembangunan PKS dengan dasar kelembagaan usaha dan pembiayaan, maka laporan hasil kajian ini di bagi menjadi dua bagian, yaitu aspek kelembagaan usaha dan aspek pembiayaan, tidak dibagi berdasarkan urutan kronologis kegiatan lapangan.

1. Aspek Kelembagaan Usaha

Pada saat sosialisasi kegiatan kajian, diadakan diskusi dengan beberapa pihak, terutama dengan pengurus koperasi dan anggota tentang bentuk kelembagaan usaha yang dapat mengelola PKS. Di dapat beberapa bentuk kelembagaan usaha, yaitu:

a. PKS dikelola langsung oleh koperasi. Pengelolaan oleh salah satu unit usaha koperasi, berarti usaha tersebut sama dengan bisnis pada unit usaha yang lain, seperti simpan pinjam, pertokoan, dan lain sebagainya. Konsekuensinya, pembukuan dan pelaporan keuangan masih bersatu dengan unit usaha yang lain, sehingga dalam kesehariannya dana unit usaha PKS ini bisa dipakai oleh unit usaha lain, demikian sebaliknya.

b. PKS dikelola oleh unit usaha otonom koperasi.

Pada model kelembagaan ini, PKS dikelola oleh suatu manajemen yang mempunyai hak otonom dan bisa secara mandiri membuat pembukuan dan laporan keuangan secara terpisah dengan unit usaha lain yang dimiliki oleh koperasi, sehingga arus uang keuangan unit usaha PKS ini bisa dikelola secara mandiri. Dengan demikian unit usaha lainnya tidak dapat mengganggu keuangan bisnis PKS sebelum ada pembagian keuntungan antara koperasi dan mitranya.

c. PKS dikelola oleh badan usaha tersendiri di luar koperasi.

Untuk mengelola bisnis PKS ini dibentuklah sebuah badan usaha lain secara mandiri di luar usaha koperasi, misalnya perseroan terbatas. Namun koperasi memiliki bisnis PKS, baik secara keseluruhannya ataupun sebagiannya. Untuk menjamin kepemilikan dan penguasaan pengelolaan, saham koperasi harus melebihi separuh kepemilikan saham secara keseluruhan. d. PKS dikelola bersama dengan perusahaan

inti.

Pada kenyataannya, saat ini kebun kelapa sawit masih menjadi plasma perusahaan inti. Hanya sebagian kecil saja yang ditanam petani sawit kelapa sawit secara mandiri. Oleh karena itu, jika ingin mendirikan PKS, diusulkan untuk dikelola bersama antara koperasi dan perusahaan inti.

e. PKS dikelola bersama dengan perusahaan negara atau BUMD.

Pada era otonomi daerah saat ini, banyak daerah membangun perusahaan daerah sendiri, sebagai cara untuk meningkatkan pendapatan aslinya. Oleh karena itu, ada usul agar bisnis PKS ini dikelola bersama dengan perusahaan daerah agar lebih muncul dengan pihak lain, khususnya dengan perusahaan inti.

f. PKS dibangun dan dikelola oleh perusahaan lain dengan sistem “Build, Own, Transfer” (BOT).

Pada model ini, koperasi bekerja sama dengan badan usaha lain untuk membangun PKS, dimiliki oleh perusahaan tersebut hingga jangka waktu tertentu, kemudian kepemilikannya diserahkan ke koperasi. g. PKS dibangun oleh perusahaan lain dengan

sistem BOT.

Setelah dibangun, PKS dioperasikan bersama, kemudian dibeli secara bertahap oleh koperasi hingga kepemilikan

sepenuhnya oleh koperasi dan pengoperasiannya dikelola langsung oleh koperasi.

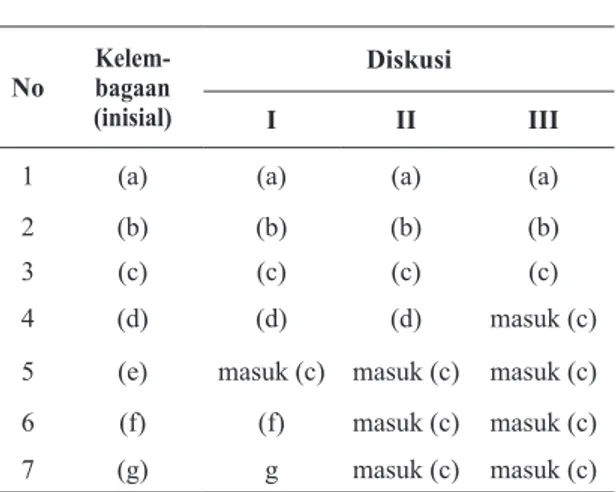

Hasil inventarisasi bentuk kelembagaan tersebut pada berbagai kesempatan dibahas oleh tim peneliti, dengan mengundang pendapat dan saran dari beberapa nara sumber. Pada akhirnya disepakati hanya tiga model kelembagaan yang sebenarnya bisa dilaksanakan, karena beberapa yang lain masih bisa dikategorikan masuk ke salah satu model kelembagaan tersebut. Model kelembagaan dimaksud adalah (c) PKS dikelola oleh unit usaha otonom koperasi. Model kelembagaan yang dikategorikan bisa dimasukkan kedalam model kelembagaan tersebut adalah (d) PKS dikelola bersama dengan perusahaan inti, (e) PKS dikelola bersama dengan perusahaan negara atau BUMD, (f) PKS dibangun dan dikelola oleh perusahaan lain dengan sistem “build, own, transfer” (BOT), dan (g) PKS dibangun oleh perusahaan lain dengan sistem BOT.

Hasil dari diskusi dan pembahasan tersebut dapat disederhanakan sebagaimana tabel berikut:

Tabel 1. Model Kelembagaan Pengelola PKS

No Kelem-bagaan (inisial)

Diskusi

I II III

1 (a) (a) (a) (a)

2 (b) (b) (b) (b)

3 (c) (c) (c) (c)

4 (d) (d) (d) masuk (c)

5 (e) masuk (c) masuk (c) masuk (c)

6 (f) (f) masuk (c) masuk (c)

7 (g) g masuk (c) masuk (c)

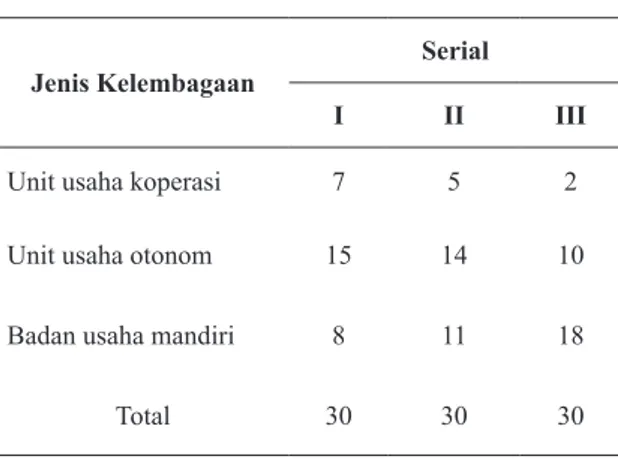

Hasil diskusi tersebut dibawa ke forum diskusi yang lebih besar lagi, yaitu FGD, dengan beberapa ulangan, sehingga lebih fokus dan mengerucut. Hasil FGD yang dilakukan terhadap bentuk kelembagaan pengelola PKS ini, dengan peserta sebanyak 30 orang dan tiga kali ulangan didapat hasil sebagai berikut;

Tabel 2. Hasil FGD Terhadap Kelembagaan Pengelola PKS

Jenis Kelembagaan

Serial

I II III

Unit usaha koperasi 7 5 2

Unit usaha otonom 15 14 10

Badan usaha mandiri 8 11 18

Total 30 30 30

Dalam bentuk yang lain hasil FGD berguna untuk melihat bagaimana perubahan pendapat para peserta setelah mendengarkan argumentasi masing-masing pada setiap ulangan, sebagaimana berikut:

Gambar 1. Hasil FGD terhadap Kelembagaan Usaha

Hasil FGD menguatkan hasil pembahasan dan diskusi yang lebih mengarah bahwa kelembagaan pengelola PKS ini dilakukan oleh badan usaha tersendiri di luar pengelolaan oleh manajemen koperasi, pada umumnya para stakeholder merunut kepada bentuk kelembagaan Perseroan Terbatas (PT), dengan mengemukakan berbagai kelebihannya dibanding bentuk kelembagaan yang lainnya, dikaitkan dengan peluang pembiayaan pembangunan PKS yang tersedia. Sejauh mana kelebihan dan kekurangan dari masing-masing model kelembagaan tersebut akan dibahas selanjutnya.

2. Aspek Pembiayaan Pembangunan PKS

Aspek pembiayaan pembangunan PKS dapat dibagi dua, yaitu sumber pembiayaan internal dan sumber pembiayaan eksternal.

2.1. Sumber Pembiayaan Internal

Aspek pembiayaan diinventarisasi mulai dari pembahasan desain pengkajian, namun ternyata dinamika lapangan mencakup hal-hal yang lebih luas, terutama pembiayaan yang berasal dari sumber internal. Jika pada awalnya pembiayaan internal hanya berasal dari modal koperasi saja, di lapangan ditemukan beberapa

oprasional mulai dari budi daya tanaman hingga pengolahan TBS.

Sumber pembiayaan yang berasal dari internal koperasi, yang berhasil diinventarisasikan tersebut, antara lain adalah sebagai berikut:

a. Simpanan pokok

Simpanan pokok berasal dari anggota sebagai simpanan yang wajib disetorkan sebagai penanda keanggotaannya di koperasi.

b. Simpanan wajib

Simpanan wajib adalah simpanan yang dikenakan kepada anggota yang memanfaatkan suatu pelayanan yang diberikan oleh koperasi. Misalnya: anggota meminjam uang ke koperasi, lalu dikenakan simpanan wajib sekian persen, selain tentunya dikenakan bunga pinjaman. c. Simpanan sukarela

Simpanan sukarela adalah tabungan anggota ke koperasi dengan diberikan bunga tabungan sesuai dengan ketentuan koperasi.

d. Pendapatan usaha koperasi

Sumber pembiayaan ini didapat dari upaya

Hasil FGD menguatkan hasil pembahasan dan diskusi yang lebih mengarah bahwa kelembagaan pengelola PKS ini dilakukan oleh badan usaha tersendiri di luar pengelolaan oleh manajemen koperasi, pada umumnya para merunut kepada bentuk kelembagaan Pperseroan Tterbatas (PT), dengan mengemukakan berbagai kelebihannya dibanding bentuk kelembagaan yang lainnya, dikaitkan dengan peluang pembiayaan pembangunan PKS yang tersedia. Sejauh mana kelebihan dan kekurangan dari masing-masing model kelembagaan tersebut akan dibahas selanjutnya.

2. Aspek Pembiayaan Pembangunan PKS

Aspek pembiayaan pembangunan PKS dapat dibagi dua, yaitu sumber pembiayaan internal dan sumber pembiayaan eksternal.

2.1. Sumber Pembiayaan Internal

Aspek pembiayaan diinventarisasi mulai dari pembahasan desain pengkajian, namun ternyata dinamika lapangan mencakup hal-hal yang lebih luas, terutama pembiayaan yang berasal dari sumber internal. Jika pada awalnya pembiayaan internal hanya berasal dari modal koperasi saja, di lapangan ditemukan beberapa sumber finansial yang dapat dimanfaatkan untuk pembangunan PKS ini. Sumber finansial tersebut terutama yang berasal dari efisiensi oprasional mulai dari budi daya tanaman hingga pengolahan TBS.

Sumber pembiayaan yang berasal dari internal koperasi, yang berhasil diinventarisasikan tersebut, antara lain adalah sebagai berikut:

a. Simpanan pokok.

Simpanan pokok berasal dari anggota sebagai simpanan yang wajib disetorkan sebagai penanda keanggotaannya di koperasi.

b. Simpanan wajib.

Simpanan wajib adalah simpanan yang dikenakan kepada anggota yang memanfaatkan suatu pelayanan yang diberikan oleh koperasi. Misalnya:; anggota

pada sisa hasil usaha (SHU) koperasi. Selain itu sumber pembiayaan ini dapat berasal dari pendapatan yang ditahan (retain earning), dan/atau dari SHU yang tidak dibagikan kepada anggota.

e. Marjin harga TBS dan CPO

Dana untuk pembiayaan pembangunan PKS dari sumber ini sangatlah besar, karena di lapangan marjin harga tersebut berkisar mencapai Rp 1000,- sampai Rp 1100,- untuk setiap kg TBS yang disetorkan oleh koperasi ke unit pengolahan perusahaan inti.

f. Biaya transportasi TBS ke PKS perusahaan inti

Biaya transportasi TBS dari kebun plasma milik anggota koperasi ke PKS perusahaan inti sekitar Rp 100,- hingga Rp 110,- perkilogram TBS. Jika PKS ditempatkan di kebun milik anggota, maka biaya tersebut bisa dihemat seminimal mungkin jika PKS ditempatkan ditengah kebun milik anggota koperasi, atau bahkan tidak mengeluarkan ongkos sama sekali karena tidak menggunakan kendaraan.

g. ”sorting dan losses” pada proses peralihan TBS ke pabrik

proses sorting dan losses ini ditetapkan oleh koperasi dan perusahaan inti sekitar 3% dari jumlah TBS yang disetorkan ke pabrik.

h. Sumber pembiayaan dari perbedaan rendemen

Koperasi tidak pernah mendapatkan informasi mengenai berapa persen rendemen pengolahan TBS di PKS milik perusahaan inti.

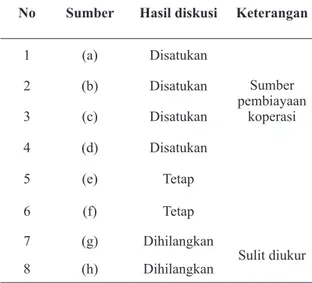

Sumber pembiayaan internal yang telah diinventarisasikan tersebut selanjutnya didiskusikan di tim kajian dan forum yang

lebih besar, yaitu FGD. Diskusi dilakukan secara internal oleh tim kajian dengan mengundang beberapa narasumber. Hasil diskusi menunjukkan bahwa beberapa sumber potensial pembiayaan belum bisa dimanfaatkan karena jumlahnya yang sangat kecil atau karena kendala lainnya. Hasil diskusi mengenai sumber pembiayaan ini antara lain, sumber pembiayaan dari simpanan pokok, simpanan wajib, simpanan sukarela, dan pendapatan koperasi disatukan dan dinamakan menjadi sumber pembiayaan koperasi, sedangkan potensi pembiayaan dari sorting dan losses serta perbedaan rendemen, walaupun nilainya bisa cukup besar dan potensial, disepakati untuk dihilangkan karena beberapa kendala, antara lain sumber data dan ketersediaan data, sehingga sulit untuk terukur .

Hasil beberapa kali diskusi tim kajian, dengan ditambah beberapa narasumber tersebut dapat dielaborasikan seperti pada tabel berikut:

Tabel 3. Sumber Pembiayaan Internal

No Sumber Hasil diskusi Keterangan

1 (a) Disatukan Sumber pembiayaan koperasi 2 (b) Disatukan 3 (c) Disatukan 4 (d) Disatukan 5 (e) Tetap 6 (f) Tetap 7 (g) Dihilangkan Sulit diukur 8 (h) Dihilangkan

Hasil diskusi tersebut didiskusikan kembali pada forum yang lebih besar, yaitu FGD. Pada diskusi FGD dilakukan voting terhadap hasil diskusi untuk menunjukkan tingkat kepentingannya. Hasil FGD dengan tiga ulangan tersebut adalah sebagai berikut:

137

Tabel 4. Hasil FGD Sumber Pembiayaan Internal Sumber pembiayaan Serial I II III Koperasi 7 5 3 Marjin TBS-CPO 10 14 17 Transportasi 13 11 10 Total 30 30 30

Dalam bentuk lain, untuk memahami dinamika perubahan pendapat para peserta FGD, maka hasil FGD tersebut dapat berikut:

Gambar 2. Hasil FGD Sumber Pembiayaan Internal

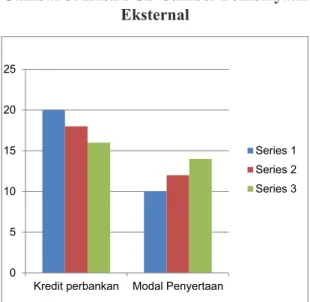

2.2. Sumber Pembiayaan Eksternal

Demikian juga sumber pembiayaan eksternal. Jika tadinya diprediksikan sumber pembiayaannya hanya berasal dari kredit perbankan, namun di lapangan ditemukan beberapa sumber pembiayaan potensial yang dapat dimanfaatkan koperasi untuk membangun PKS ini, terutama dari perusahaan swasta dan pemanfaatan Corporate Social Responsibility (CSR) dari BUMN.

Hasil inventarisasi sumber pembiayaan yang dilakukan oleh tim kajian adalah sebagai berikut:

a. Kredit perbankan

Dari hasil wawancara dan diskusi tim kajian dngan pihak perbankan yang ditemui, diketahui jika kesediaan pihak perbankan untuk membiayai pembangunan PKS ini sangatlah besar. Mereka menyadari betul jika kelapa sawit dan CPO merupakan produk unggulan yang sangat potensial bagi bisnis perbankan.

b. Dana CSR dari BUMN

Beberapa BUMN yang bisa diwawancarai oleh tim kajian menunjukkan ketertarikannya untuk menanamkan dana CSR perusahaan mereka, namun saat ini mereka belum bisa menindak lanjutinya karena belum pernah ada model operasional untuk itu.

c. Modal penyertaan

Modal penyertaan pada koperasi sama dengan saham pada perseroan terbatas. Modal penyertaan dapat berasal dari pemerintah, anggota masyarakat, badan usaha, dan badan-badan lainnya.

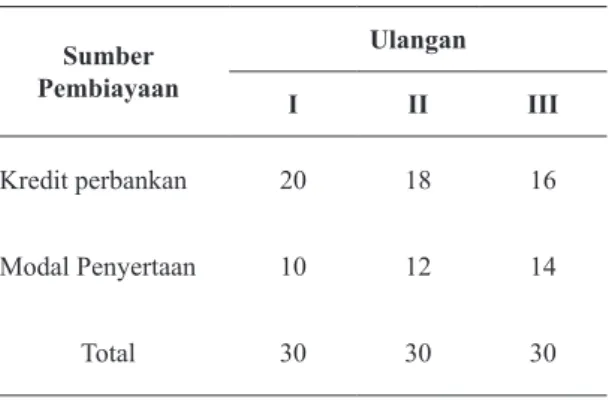

Sumber pembiayaan eksternal ini, setelah dibahas oleh tim kajian, disederhanakan lagi sehingga menjadi hanya sumber pembiayaan dari kredit perbankan dan dari modal penyertaan. Hasil diskusi tersebut dibahas lagi pada kesempatan FGD melihat mana yang lebih memungkinkan untuk bisa dimanfaatkan. Hasil FGD tersebut dapat dilihat pada tabel berikut:

Tabel 5. Hasil FGD Sumber Pembiayaan Eksternal Sumber Pembiayaan Ulangan I II III Kredit perbankan 20 18 16 Modal Penyertaan 10 12 14 Total 30 30 30

Space Before: 0 pt, Line spacing: single

Indent: Left: 0", First line: 0.38", Space Before: 0 pt, Line spacing: single

Indent: Left: 0.25", Space Before: 0 pt, Line spacing: single

Indent: Left: 0.25", First line: 0.38", Space Before: 0 pt, Add space between paragraphs of the same style, Line spacing: single

Indent: Left: 0.25", Space Before: 0 pt, Line spacing: single

Indent: Left: 0.25", First line: 0.38", Space Before: 0 pt, Line spacing: single

pembiayaan eksternal ini dapat digambarkan sebagai berikut:

Gambar 3. Hasil FGD Sumber Pembiayaan Eksternal

Dengan demikian, sumber pembiayaan untuk pembangunan PKS ini yang bisa dimasukkan ke dalam model kelembagaan dan pembiayaan pembangunan pabrik kelapa sawit mini oleh koperasi adalah sebagai berikut: (a) Sumber pembiayaan koperasi;

(b) Sumber pembiayaan dari marjin TBS dan CPO;

(c) Sumber pembiayaan dari transportasi; (d) Kredit perbankan;

(e) Modal penyertaan.

V. PEMBAHASAN

1. Model Kelembagaan Pengelola PKS

Pembangunan PKS oleh koperasi dan petani sawit kelapa sawit membutuhkan penyesuaian kelembagaan pada koperasi, karena pembangunan PKS tersebut memerlukan dana investasi yang besar, sehingga harus bisa dipertanggungjawabkan dengan baik dan akuntabel. Penyesuaian itu harus dilakukan, baik pada bentuk kelembagaannya maupun pada sistem operasional dan prosedurnya. Setidaknya ada tiga bentuk kelembagaan sebagai konsekuensi pembangunan PKS tersebut, yaitu: unit usaha koperasi, unit usaha

otonom koperasi, dan badan usaha mandiri, seperti perseroan terbatas milik koperasi.

Investasi langsung pada kegiatan usaha koperasi biasanya dilakukan oleh koperasi tunggal usaha. Sehingga koperasi hanya semata-mata mengelola bisnis PKS yang akan dibangun. Model kelembagaan seperti ini menimbulkan konsekuensi yang paling kompleks kerena dua hal: hak suara dan hak keuntungan. Investasi pada model ini tidak mempunyai hak suara (nonvoting stock), karena hanya anggota yang mempunyai hak suara. Oleh karena itu pemodal luar yang non anggota koperasi tidak mempunyai hak untuk pengelolaan dan pengawasan, yang berakibat pada lemahnya akses untuk penentuan hak keuntungan. Untuk mengatasi permasalahan tersebut hal-hal yang menjadi sumber wanprestasi biasanya dinegosiasikan sejak awal dan dituangkan dalam surat perjanjian modal penyertaan. Mengingat kompleksitasnya, biasanya koperasi menawarkan tingkat pendapatan tetap, baik berupa nilai nominal maupun berupa prosentase tertentu dari keuntungan.

Investasi yang dikelola oleh unit usaha lagi. Pada model ini pengelolaan dan administrasi dilakukan sendiri secara otonom oleh unit usaha, sehingga pemodal lebih mudah untuk mengikuti perkembangannya. Namun demikian pemodal tetap tidak bisa ikut dalam pengelolaan dan pengawasan, karena dua kegiatan tersebut dilakukan oleh dan atas nama koperasi. Pemodal dapat mengikuti perkembangannya melalui sistem pelaporan. Oleh karena itu sistem pelaporan operasional menjadi hal penting yang harus masuk dalam perjanjian.

Model ketiga, yang seharusnya dapat dieksplorasikan secara maksimal oleh koperasi, adalah bentuk kelembagaan yang berupa badan usaha mandiri seperti perseroan terbatas milik koperasi. Karena investasi pembangunan pabrik kelapa sawit pengelolaannya oleh perseroan terbatas, yang berlaku adalah peraturan dan undang-undang perseroan terbatas. Pada model ini, kepemilikan, pengelolaan dan pengawasan

dilakukan bersama antara koperasi dan pemodal secara proporsional sesuai dengan besarnya modal yang disertakan.

Oleh karena itu, agar badan usaha tersebut tetap menjadi milik koperasi, proporsi kepemilikan saham perseroan harus dijaga agar tetap dominan sehingga tetap penjadi pemilik saham pengendali. Hal terbaik yang bisa dilakukan adalah jika investor pada perseroan milik koperasi itu semuanya berasal dari anggota koperasi, sehingga permupakatan bisa dilakukan dengan musyawarah tanpa merugikan kepemilikan saham yang besar maupun pemilik saham kecil. Secara sekaligus, anggota yang berinvestasi mendapatkan dua sumber pendapatan, yaitu dari SHU koperasi dan deviden perseroan terbatas.

2. Model Pembiayaan Pembangunan PKS a. Model Pembiayaan Internal

Pembiayaan dari internal koperasi terutama berasal dari simpanan anggota, yaitu simpanan pokok, simpanan wajib dan simpanan sukarela (tabungan). Namun sumber pembiayaan ini sangatlah jarang bisa cukup untuk membiayai investasi yang besar. Untuk melakukan investasi yang memerlukan modal yang besar, biasanya koperasi memobilisasi dana yang berasal dari kedua jenis simpanan tersebut, tentunya dengan iming-iming bunga yang tinggi, setidaknya lebih tinggi dari bunga pasar.

Sumber pembiayaan lainnya adalah pendapatan dan keuntungan yang diperoleh koperasi dari operasional bisnis koperasi. Sumber inipun biasanya sangat terbatas jumlahnya, karena hasilnya akan masuk sebagai keuntungan koperasi, sedangkan keuntungan koperasi akan dibagikan kepada anggota melalui Sisa Hasil Usaha (SHU).

Potensi sumber pembiayaan terbesar adalah dana yang diperoleh karena pengalihan

proses pengolahan TBS dari pabrik milik perusahaan inti ke PKS. Dana tersebut bersumber dari beberapa kegiatan bisnis, antara lain dari marjin harga TBS dan CPO yang berlaku saat ini, biaya transportasi TBS dari kebun anggota koperasi ke pabrik pengolahan yang umumnya jauh dari kebun plasma, sorting dan losses selama proses peralihan TBS dari kebun menuju pabrik, dan perbedaan rendemen yang saat ini hanya ditentukan secara sepihak oleh pengusaha inti yang memiliki pabrik. Namun dua sumber pembiayaan internal saja yang dapat dimanfaatkan, sedangkan dua yang terakhir sangat sulit untuk dimanfaatkan karena kendala sumber data yang bisa memberikan informasi besarannya.

Dana yang bersumber dari proses ini sebenarnya sangat besar, namun tidak bisa langsung digunakan. Oleh karena itu pemanfaatan dana ini harus dengan bantuan dana eksternal, terutama kredit perbankan. Penggunaan dana kredit tersebut akan dibayar dengan dana substitusi tersebut. Jika perbankan memberikan kemudahan pembayaran dengan memberikan grace period setahun saja (untuk proses pembangunan pabrik), sebenarnya koperasi dan petani sawit kelapa sawit bisa memiliki pabrik kelapa sawit tanpa mempengaruhi pendapatannya selama ini.

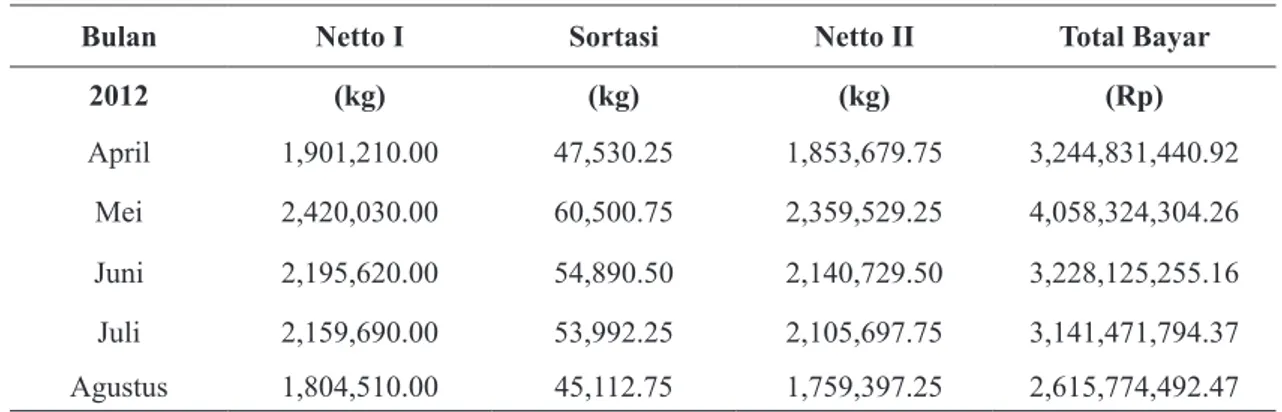

Contoh kasusnya adalah KUD Sejahtera, di Kecamatan Babad Toman, Kabupaten Musi Banyuasin, yang menjadi objek kajian. Dana yang dikumpulkan dari perbedaan harga TBS dan CPO tersebut, sangatlah besar. Jika ongkos maka dana yang bisa dikumpulkan dari peluang pembiayaan ini menjadi semakin besar pula. Kemungkinan itu ada jika rasa memiliki (sense of belonging) koperasi dan anggota petani sawit kelapa sawit begitu tinggi, sehingga menjadi CPO di pabrik pengolahan yang mereka miliki sendiri. Sebagai perkiraan besarnya potensi pembiayaan dari sumber ini dapat dilihat pada tabel 6. berikut:

Tabel 6. Data Produksi dan Pendapatan Kelompok Tani II, KUD Sejahtera

Bulan Netto I Sortasi Netto II Total Bayar

2012 (kg) (kg) (kg) (Rp) April 1,901,210.00 47,530.25 1,853,679.75 3,244,831,440.92 Mei 2,420,030.00 60,500.75 2,359,529.25 4,058,324,304.26 Juni 2,195,620.00 54,890.50 2,140,729.50 3,228,125,255.16 Juli 2,159,690.00 53,992.25 2,105,697.75 3,141,471,794.37 Agustus 1,804,510.00 45,112.75 1,759,397.25 2,615,774,492.47

Sumber: KUD Sejahtera.

Untuk perhitungan cepat saja, KUD Sejahtera (I+II) menghasilkan TBS rata-rata 3000 ton setiap bulannya. Harga rata-rata tahun 2012 yang diterima koperasi adalah Rp 1500,- per kg, sedangkan marjinnya dengan harga CPO berkisar Rp 1000,- hingga Rp 1100,- per kg. Dari data tersebut bisa kita hitung potensi pembiayaan sekitar Rp 30 M hingga Rp 31 M setiap bulannya.

Potensi sumber pembiayaan lainnya adalah biaya transportasi sebesar Rp 105, per kg. Dari sini bisa dihitung potensi sumber dana pembiayaan sebesar Rp 3 M setiap bulannya. per kg, yaitu sekitar 7500 kg setiap bulannya, atau sekitar Rp 1,5 M setiap bulannya. Dengan demikian, dari segi pembiayaan, koperasi dan petani sawit kelapa sawit sangat mampu untuk membiayainya.

b. Model Pembiayaan Eksternal

Pembiayaan dari luar umumnya berasal dari kredit perbankan. Dengan perhitungan dana substitusi yang bisa diperoleh dengan mengolah TBS sendiri, koperasi sebenarnya sudah mampu untuk mempunyai PKS medium dengan biaya investasi sekitar Rp 30 M, sesuai dengan tingkat produksi TBS mereka.

Selain dari perbankan, koperasi bisa mendapatkan dana dari modal penyertaan atau saham. Pada kesempatan ini tim ingin membahas hal ini lebih luas karena model pembiayaan dari modal penyertaan ini sangat jarang digunakan.

Sebagian besar masyarakat koperasi belum faham dengan model ini meskipun peraturan pemerintah tentang ini sudah sangat lama dikeluarkan, karena kurangnya sosialisasi peraturan dan penerapannya.

Modal penyertaan dapat berasal dari pemerintah, anggota masyarakat, badan usaha, dan badan badan lainnya. Pemupukan modal penyertaan dilakukan berdasarkan perjanjian antara koperasi dengan pemodal (pasal 3 dan pasal 4, PP Nomor 33 tahun 1998). Pasal 15 PP Nomor 33 tahun 1998 tersebut menyatakan: koperasi yang menyelenggarakan usaha yang dibiayai modal penyertaan wajib menyampaikan laporan berkala kepada Menteri (dalam hal ini Menteri Koperasi). Walaupun sudah lebih satu dasawarsa berlalu, nyatanya penyertaan modal pada koperasi ini belumlah menggembirakan, bahkan dapat dikatakan stagnan, terutama modal penyertaan yang berasal dari anggota masyarakat, badan usaha, dan badan badan lainnya.

VI. KESIMPULAN DAN SARAN

Model kelembagaan untuk investasi pembangunan PKS setidaknya ada tiga model, namun hanya dua yang lebih memungkinkan, yaitu model kelembagaan dengan pengelola unit usaha koperasi dan model kelembagaan perseroan terbatas milik koperasi.

usaha, dan potensi dana subtitusi yang didapat dengan pengalihan pengolahan TBS ke PKS milik sendiri. Dana potensial ini sangat besar jumlahnya. Jika ada kreditor memberikan grace period setahun saja, maka koperasi dan petani sawit kelapa sawit bisa memiliki PKS dengan tanpa mengurangi pendapatannya selama ini.

Modal penyertaan pada koperasi merupakan salah satu opsi yang dapat dilakukan oleh koperasi untuk mengatasi permasalahan permodalannya yang terbatas. Untuk mengembangkan usahanya koperasi seharusnya tidak hanya bertumpu pada modal sendiri yang umumnya terbatas.

Kegiatan usaha yang menguntungkan biasanya akan menarik, namun hal tersebut tidaklah cukup bagi pemodal untuk menanamkan uangnya dan barang modalnya pada usaha tersebut. Beberapa hal menjadi sangat penting bagi pemodal untuk menjadi bahan pertimbangan sebelum menanamkan modalnya pada suatu usaha koperasi, misalnya kepastian usaha, transparansi pelaporan, pembagian keuntungan, dan lain sebagainya. Oleh karena itu koperasi harus selalu berinovasi untuk lebih menarik modal luar, terutama modal penyertaan. Inovasi tersebut dilakukan agar usaha koperasi menjadi lebih menarik bagi pemodal dengan tanpa meninggalkan jati diri yang harus selalu dipegang teguh koperasi. Jangan sampai upaya pragmatis menyebabkan koperasi tidak lagi memegang teguh prinsip-prinsip dasar yang menjadi pedoman bagi koperasi dalam melaksanakan kegiatannya.

Penyertaan modal kepada koperasi memberikan konsekuensi kelembagaan pada koperasi, baik pada bentuk kelembagaannya maupun pada sistem operasional dan prosedurnya. Setidaknya ada tiga bentuk kelembagaan sebagai konsekuensi pelaksanaan modal penyertaan, yaitu: modal penyertaan langsung pada kegiatan usaha koperasi, modal penyertaan pada unit usaha otonom koperasi, dan modal penyertaan pada perseroan milik koperasi.

Modal penyertaan langsung pada kegiatan usaha koperasi biasanya dilakukan

untuk menambah modal pada satu kegiatan usaha koperasi yang sedang berkembang. Model kelembagaan pada pelaksanaan modal penyertaan seperti ini menimbulkan konsekuensi yang paling kompleks karena dua hal: hak suara dan hak keuntungan. Modal penyertaan pada model ini tidak mempunyai hak suara (nonvoting stock), karena hanya anggota yang mempunyai hak suara. Oleh karena itu pemodal tidak mempunyai hak untuk pengelolaan dan pengawasan, yang berakibat pada lemahnya akses untuk penentuan hak keuntungan. Untuk mengatasi permasalahan tersebut hal-hal yang menjadi sumber wanprestasi biasanya dinegosiasikan sejak awal dan dituangkan dalam surat perjanjian modal penyertaan. Mengingat kompleksitasnya biasanya koperasi menawarkan model modal penyertaan dengan tingkat pendapatan tetap, baik berupa nilai nominal maupun berupa prosentase tertentu dari keuntungan.

Modal penyertaan pada unit usaha otonom Pada model ini pengelolaan dan administrasi dilakukan sendiri secara otonom oleh unit usaha, sehingga pemodal lebih mudah untuk mengikuti perkembangannya. Namun demikian pemodal tetap tidak bisa ikut dalam pengelolaan dan pengawasan, karena dua kegiatan tersebut dilakukan oleh dan atas nama koperasi. Pemodal dapat mengikuti perkembangannya melalui sistem pelaporan. Oleh karena itu sistem pelaporan operasional menjadi hal penting yang harus masuk dalam perjanjian.

Model ketiga, yang seharusnya dapat dieksplorasikan secara maksimal oleh koperasi, adalah modal penyertaan pada badan usaha atau perseroan milik koperasi. Karena modal penyertaan dilaksanakan untuk perseroan, yang berlaku adalah peraturan dan undang undang perseroan terbatas. Pada model ini, kepemilikan, pengelolaan dan pengawasan dilakukan bersama antara koperasi dan pemodal secara proporsional sesuai dengan besarnya modal yang disertakan. Oleh karena itu, agar badan usaha tersebut tetap menjadi milik koperasi, proporsi kepemilikan saham perseroan harus

dijaga agar tetap dominan sehingga tetap penjadi pemilik saham pengendali.

Ketiga bentuk kelembagaan tersebut akan mengubah sistem operasional dan prosedur yang harus dijalankan oleh koperasi. Perubahan bentuk kelembagaan maupun sistem operasional tersebut pada tingkatan tertentu mungkin tidak bisa lagi hanya diatur dengan aturan internal dan perjanjian, tapi sudah memerlukan pengaturan pemerintah atau perundangan, baik dalam bentuk Peraturan Pemerintah (PP) atau bahkan Undang Undang.

Mengkaji investasi pemerintah dalam bentuk modal penyertaan ini kelihatannya memang cukup berhasil. Namun jika melihat jenis koperasi dan bidang usaha yang dibiayai dengan modal penyertaan tersebut belumlah terlalu luas. Pelaksanaan modal penyertaan ini belumlah menyentuh sektor produktif yang bisa dilakukan oleh koperasi. Padahal sejarah pembangunan koperasi peternakan menunjukkan kepada kita bahwa penyertaan modal pemerintah (PMP) untuk pembangunan ”cooling unit” pada beberapa koperasi susu menunjukkan keberhasilan yang sangat menggembirakan, karena investasi tersebut membawa dampak kebelakang (backward impact) maupun dampak kedepan (upward impact) yang sangat baik.

Pada beberapa sektor, terutama pertanian dan perkebunan rakyat, yang sangat tidak diminati pemodal dan kreditor untuk menanamkam modalnya pada koperasi, pemerintah dapat melakukan pemberdayaan dengan melaksanakan modal penyertaan. Misalnya saja untuk pendirian pabrik pengolahan kelapa sawit dan karet alam. Untuk mendirikan pabrik pengolahan kedua komoditi tersebut membutuhkan dana yang sangat besar, yang tidak mungkin hanya berasal dari modal internal koperasi. Oleh karena itu dibutuhkan

upaya pemerintah untuk memobilisasikan dana untuk membantu koperasi membangun pabrik pengolahan agar petani sawit yang menjadi anggota koperasi dapat memetik nilai tambah (added value) yang dihasilkan dari pabrik pengolahan tersebut.

Mobilisasi dana tersebut bisa dari sumber tunggal, misalnya dari modal penyertaan, maupun dengan mengkombinasikannya dengan sumber dana lainnya, seperti kredit, dana bergulir, dan penjualan efek. Pada tahun 2004 pernah dicoba menggunakan dana bergulir kemitraan untuk membangun pabrik pengolahan kelapa sawit mini. Dana bergulir sebesar Rp 3 milyar tersebut tentu tidak cukup untuk membangun pabrik senilai Rp 15 milyar. Oleh karena itu dicarikan investor swasta yang mau bermitra dengan koperasi penerima dana bergulir tersebut. Karena kemitraan berdasarkan modal, maka akan dibentuk sebuah perseroan terbatas untuk mengelola pabrik tersebut. Agar koperasi menjadi pemilik dominan (memiliki lebih dari 50% saham) maka modal koperasi ditambah dari sumber perbankan.

Bagaimana memperoleh dana kredit perbankan? Permohonan kredit diajukan oleh masing-masing anggota dengan agunan kebun sawit mereka. Dana kredit yang diperoleh diinvestasikan ke pabrik sebagai penyertaan modal dari anggota dan dikonversikan sebagai saham milik anggota. Pembayaran kredit yang diperoleh anggota dari perbankan tersebut dilakukan oleh perusahaan pengelola pabrik dengan memotongnya dari marjin harga pembelian tandan buah segar (TBS). Marjin ditentukan berdasarkan selisih harga pembelian TBS oleh pabrik dan harga TBS dipasar umum. Entah sudah seberapa jauh perkembangannya, karena ketika terakhir kali penulis berkecimpung pada urusan tersebut, sudah ditandatangani nota kesepahaman antara dua koperasi dan pengembang swasta.

DAFTAR PUSTAKA

Harian Kompas, 27 November 2010.

Draper, N.R. and H.Smith, 1981. Applied Regression Analysis. John Wiley & Son, New York.

Peraturan Pemerintah No. 33 Tahun 1988 tentang Modal Penyertaan pada Koperasi.

Siswanto Sutojo. 1996. Studi Kelayakan Proyek, Teori dan Praktek. PT Pustaka Binaman Pressindo.

Suyatno Risza. 2010. Masa Depan Perkebunan Kelapa Sawit Indonesia. Penerbit Kanisius. Yogyakarta.

Undang Undang Republik Indonesia Nomor 25 Tahun 1992 tentang Perkoperasian, Jakarta: Pemerintah Koperasi. 1992.