ANALISIS IMPLEMENTASI TIE BREAKER

RULE DALAM PERJANJIAN BERGANDA

ANTARA INDONESIA DENGAN AMERIKA

SERIKAT ATAS PENENTUAN STATUS

DOMISILI TENAGA KERJA ASING DI

INDONESIA

(STUDI KASUS PT. HBI)

Achmad Abrar

Email: [email protected]

Dosen Pembimbing: Maya Safira Dewi, SE., Ak., M.Si

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis implementasi tie breaker rule dalam perjanjian penghindaran pajak berganda Indonesia dengan Amerika Serikat terhadap ekspatriat di PT. HBI, melakukan perhitungan atas kewajiban perpajakan ekspatriat di PT. HBI, serta mengidentifikasi adanya implikasi dari perlakuan tie breaker rule terhadap ekspatriat di PT. HBI. Metode yang dipakai dalam penelitian ini adalah metode kualitatif, dan analisis deskriprif. Hasil analisis dari penelitian yang telah dilakukan adalah mengidentifikasi penerapan tie breaker rule dalam memecahkan masalah status kependudukan ganda terhadap ekspatriat di PT. HBI, terdapat perbedaan perhitungan perpajakan atas penghasilan ekspatriat di PT. HBI, adanya perubahan status ekspatriat dalam satu tahun pajak di Indonesia. Simpulan dari penelitian ini adalah penerapan tie breaker rule dapat memberikan keringanan terhadap ekspatriat di PT. HBI. (AA)

Kata Kunci : p3b, tie breaker rule, dual resident, ekspatriat

ABSTRACT

The purpose of this study was to analyze the implementation of the tie breaker rule in Indonesia double taxation treaty with the United States against expatriates in the PT. HBI, perform calculations on expatriate tax obligations in PT. HBI, as well as identify any implications of treatment tie breaker rule against expatriates in the PT. HBI. The method used in this study is a qualitative method, and analysis deskriprif. The results of the analysis of the research that has been done is to identify the application of the tie breaker rule in solving the double residence status for expatriates in PT. HBI, there are differences in the calculation of income taxation of expatriates in PT. HBI, a change in the status of expatriates in the tax year in Indonesia. The conclusions of this research is the application of the tie breaker rule can provide relief to expatriates in PT. HBI. (AA)

PENDAHULUAN

Sejalan dengan adanya hubungan ekonomi antar negara, maka menimbulkan dampak adanya permasalahan yaitu tumpang tindih yurisdiksi pemajakan antar negara. Permasalahan ini masuk dalam pembahasan hukum pajak internasional. Untuk mengatasi adanya tumpang tindih yurisdiksi pemajakan tersebut maka salah satu cara yang dilakukan pemerintah antar negara adalah membuat perjanjian bilateral antar negara adalah membuat perjanjian bilateral antar negara dalam bidang perpajakan. Salah satu topik yang penting dalam pembahasan P3B antar negara adalah penentuan status domisili dari wajib pajak. Dalam menentukan status kependudukan orang pribadi atau badan yang memiliki status kependudukan ganda (dual resident) ada langkah-langkah khusus dalam P3B yang disebut dengan Tie Breaker Rule. Biasanya Tie Breaker Rule menempati pasal 4 dari suatu P3B. Salah satu negara yang menjalin P3B dengan Indonesia adalah Amerika Serikat. Tetapi dalam peraturan-peraturan tersebut kurang dijelaskan mengenai mekanisme implementasi Tie Breaker Rule dalam menentukan hak pemajakan suatu negara. Maka dari itu, penulis melakukan penulisan mengenai masalah tersebut guna memberikan gambaran mengenai implementasi Tie Breaker Rule.

Di dalam melakukan penelitian, peneliti perlu melakukan tinjauan atas penelitian-penelitian terkait yang pernah dilakukan sebelumnya. Berikut merupakan penelitian sebelumnya yang terkait dengan Perjanjian Penghindaran Pajak Berganda :

a. Intan Indria Rininta (2010) dengan judul penelitian “Upaya Pencegahan Terjadinya Pajak Berganda Terhadap Tenaga Kerja Asing Ditinjau Dari Undang-Undang Nomor 17 Tahun 2008 Tentang Pajak Penghasilan”. Hasil dari penelitiannya menunjukkan bahwa adanya peranan Pemerintah dalam upaya pencegahan atas terjadinya pajak berganda terhadap tenaga kerja asing yang merupakan Wajib Pajak Dalam Negeri dan tenaga kerja asing yang merupakan Wajib Pajak Luar Negeri

b. Joanna Wheeler (2013) dengan judul penelitian “Persons Qualyfing For Treaty Benefits”. Hasil dari penelitian berupa pemahaman mengenai adanya peranan perjanjian penghindaran pajak berganda yang terkait dengan orang pribadi dalam menyelesaikan masalah adanya status kependudukan ganda terhadap tenaga kerja asing.

Dari latar belakang seperti yang djelaskan diatas, maka diangkat permasalahan sebagai berikut :

a. Bagaimana implementasi Tie Breaker Rule dalam Perjanjian Penghindaran Pajak Berganda antara Indonesia dan Amerika atas pekerja asing di PT. HBI?

b. Bagaimana perlakuan kewajiban perpajakan terhadappekerja asingdi PT. HBI berdasarkan Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat?

c. Bagaimana implikasi Tie Breaker Rule dalam Perjanjian Penghindaran Pajak Berganda antara Indonesia dan Amerika Serikat atas perhitungan pajak terutang pekerja asing di PT. HBI?

Berdasarkan penulisan masalah diatas, penelitian ini bermaksud untuk menjelaskan beberapa hal sebagai berikut:

a. Menjelaskan implementasi Tie Breaker Rule dalam Perjanjian Penghindaran Pajak Berganda antara Indonesia dan Amerika Serikat atas pekerja asing di PT. HBI

b. Menjelaskan perlakuan kewajiban perpajakan terhadap pekerja asing di PT. HBI berdasarkan Perjanjian Penghindaran Pajak Berganda antara Indonesia dengan Amerika Serikat.

c. Menjelaskan implikasi Tie Breaker Rule dalam Perjanjian Penghindaran Pajak Berganda antara Indonesia dan Amerika Serikat atas perhitungan pajak terutang pekerja asing di PT. HBI

METODE PENELITIAN

Dalam penelitian ini penulis menggunakan pendekatan kualitatif. Pendekatan kualitatif dilakukan oleh penulis dengan cara perolehan data yang tidak hanya dalam bentuk dan sajian angka, melainkan diperoleh dari naskah wawancara, dokumen resmi, dan catatan lapangan. Teknik pengumpulan data yang dilakukan, sebagai berikut:

a. Teknik Observasi

Observasi merupakan teknik pengumpulan data dengan menggunakan indra, meliputi kegiatan melihat dan mendengarkan. Peneliti melakukan kegiatan observasi dengan kegiatan pengamatan terhadap karakteristik dan lingkungan fisik kegiatan pada subjek penelitian guna mendapatkan hasil catatan observasi berupa perbandingan antara yang tertulis dengan yang terlihat pada keadaan sebenarnya.

b. Teknik Wawancara

Pernyataan, kata-kata, dan tindakan merupakan sumber data yang diperoleh dari lapangan, yaitu objek observasi, dengan kegiatan mengamati dan wawancara antara penanya dengan responden yang dipandu dengan panduan wawancara (interview guide) berupa daftar pertanyaan wawancara yang telah siapkan sebelumnya. Hasil yang diupayakan berupa opini dan hasil jawaban responden mengenai informasi isu terkait, Tax Holiday, dengan tujuan untuk melengkapi dan memperkokoh informasi yang telah diperoleh dari kegiatan studi kepustakaan.

c. Studi Dokumenter

Studi Dokumenter merupakan suatu teknik pengumpulan data dengan menghimpun dan menganalisis dokumen-dokumen, baik dokumen tertulis, gambar maupun elektronik. Dokumen yang telah diperoleh kemudian dianalisis (diurai), dibandingkan dan dipadukan (sintesis) membentuk satu hasil kajian yang sistematis, padu dan utuh. Penulis melakukan pengumpulan data dokumen dan literature berkaitan dengan ruang lingkup masalah yang dibuat. Sehingga teknik penelitian ini merupakan landasan primer dalam perumusan masalah skripsi. Studi dokumenter bukan sekedar mengumpulkan dan menuliskan atau melaporkan dalam bentuk kutipan-kutipan tentang sejumlah dokumen, namun yang dilaporkan dalam penelitian adalah hasil analisis terhadap dokumen-dokumen tersebut.

Skripsi ini mencoba melakukan analisis data dengan langkah pertama mengorganisasikan data yang telah terkumpul. Data yang telah terkumpul tersebut memiliki ragam yang berbeda, diantaranya dalam bentuk catatan lapangan, dokumen berupa laporan dan artikel. Selanjutnya urutan analisis data yang dilakukan penulis adalah mengatur, mengurutkan, mengelompokkan, mengkategorikan.

HASIL DAN BAHASAN

Landasan TeoriMenurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2008 tentang Ketentuan Umum dan Tata Cara Perpajakan: “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Domisili fiskal atau fiscal residence adalah status kependudukan yang digunakan untuk tujuan pemajakan. Setiap negara berhak mengenakan pajak atas wajib pajak yang merupakan yurisdiksinya.

Indonesia menetapkan Subjek Pajak atas Orang Pribadi menjadi 2 (dua) kategori yaitu Subjek Pajak Dalam Negeri (SPDN), dan Subjek Pajak Luar Negeri (SPLN).

Setiap negara yang merdeka dan berdaulat memiliki kewenangan untuk menentukan hak pemajakan atas penduduknya dan atas transaksi yang terjadi di negaranya.Dilihat dari ruang lingkup hak pemajakan suatu negara sebagaimana yang dalam Undang-Undang domestiknya dimungkinkan negara tersebut memiliki hak pemajakan yang sangat luas atas penghasilan yang timbul baik yang berasal dari dalam maupun dari luar wilayah tersebut.Seperti halnya Indonesia memiliki hak pemajakan berdasarkan asas domisili, asas sumber dan asas kewarganegaraan.Hal ini dapat menyebabkan konflik hak pemajakan dengan negara lainnya yang dapat menimbulkan efek pengenaan pajak berganda

Apabila terjadi konflik antara definisi ‘penduduk’ dari kedua negara mitra perjanjian, penentuan resident dilihat melalui Tie Breaker Rule.

Mekanisme Pengenaan Pajak Terhadap Ekspatriat

Masuknya tenaga kerja asing yang berasal dari perusahaan di Amerika, atau Warganegara Amerika yang membiliki hubungan kerja di Indonesia dapat menimbulkan adanya potensi pajak berganda juridis. Hal ini terkait dengan, keberadaan Warganegara Amerika yang melakukan perkerjaan di Indonesia, tentunya disesuaikan dengan kontrak kerja yang disepakati antara kedua belah pihak yang melakukan kerjasama. Ekpatriat dapat berada di Indonesia dalam jangka waktu panjang (lebih dari enam bulan) ataupun dalam jangka waktu singkat, tergantung seberapa lama waktu yang diperlukannya untuk menyelesaikan tugasnya, artinya, jika dalam waktu yang ditentukan ternyata pekerjaan belum selesai, maka kontrak kerja tenaga ahli tersebut dapat diperpanjang.

Perpanjangan masa bekerja di Indonesia dapat menimbulkan suatu permasalahan, yaitu jika keberadaan ekspatriat menimbulkan fixed based atau melebihi time threshold yang ditentukan pada Pasal 15 ayat (1) P3B bagi ekspatriat yang melakukan pekerjaan bebas, atau tidak memenuhi salah satu dari ketiga persyaratan yang terdapat pada Pasal 16 ayat (2) P3B bagi ekspatriat yang mempunyai hubungan kerja di Indonesia, maka Indonesia akan berhak memungut pajaksebagai wajib pajak dalam negeri. Jika tidak, maka ekspatriat hanya akan menjadi wajib pajak luar negeri Indonesia, dan ekspatriat tetap dikenakan pajak di Amerika sesuai azas

world wide income. Perlakuan Warganegara asing sebagai penduduk Indonesia untuk tujuan pajak ini kembali

menimbulkan masalah baru bagi tenaga kerja asing tersebut.

Masalah yang dihadapi oleh ekspatriat adalah saat ia menjadi wajib pajak dalam negeri, yaitu Indonesia membebankan pajak atas penghasilannya atas azas world wide income, sedangkan Amerika juga ingin memajaki ekspatriat tersebut atas world wide income sebagai Warganegara-nya (citizenship). Hal pengenaan pajakberganda ini disebut juga dual tax obligation.Berikut ini alur pengenaan pajak bagi orang pribadi, Warganegara Amerika yang mempunyai hubungan kerja di Indonesia :

Gambar 4.1

Pengenaan Pajak Terhadap Ekspatriat

Sumber : diolah peneliti

Sesuai gambar 4.1 diatas, masalah dual tax obligation yang dialami ekspatriat diatasi melalui persetujuan penghindaran pajak berganda antara Indonesia dan Amerika. Pembahasan tentang penentuan status penduduk untuk tujuan pajak ini diatur dalam Pasal 4 P3B tentang resident. Jika menurut Tie Breaker Rulesalah satu persyaratannya terpenuhi, maka Indonesia berhak memajaki ekspatriat sebagai wajib pajak dalam negerinya, dan ekspatriat juga harus memenuhi berbagai kewajibannya sebagai wajib pajak dalam negeri lainnya, seperti menyampaikan SPT, mengkreditkan pajak penghasilan yang telah dibayarkan di luar negeri sesuai batas maksimal yang ditentukan, serta kewajiban-kewajiban lainnya.

Implementasi Tie Breaker Rule

Konsep penentuan resident of a contracting state atau penduduk dari negara yang mengadakan persetujuan sangat penting peranannya dalam memecahkan tiga masalah, yaitu :

a. Penentuan siapa yang berhak untung memperoleh perlakuan pajak sesuai dengan P3B yang bersangkutan; b. Pengenaan pajak berganda sebagai akibat dari domisili fiscal rangkap;

c. Pengenaan pajak berganda karena satu negara menerapkan azas sumber sedangkan negara yang lain menerapkan azas domisili.

Pasal 4 ayat (1) P3B Indonesia dan Amerika tentang fiscal residence memberikan kriteria penduduk untuk orang pribadi atau badan yang dapat dikenakan pajak di negara pada pihak perjanjian berdasarkan domisili, tempat kediaman, tempat pendirian, tempat kedudukan manajemen, atau dasar lainnya yang sifatnya serupa. Untuk kepentingan perpajakan Amerika Serikat dalam hal partnership, estate, atau trust, istilah resident of a

contracting state hanya berlaku sepanjang penghasilan yang diperoleh partnership, estate, atau trust tersebut

dapat dikenakan pajak Amerika Serikat sebagaimana penghasilan diperoleh penduduk, baik penghasilan tersebut ada ditangannya maupun penghasilan tersebut ada dipihak lain.

Pajak yang mengatur mengenai definisi penduduk selanjutnya akan mengacu pada ketentuan yang diterapkan masing-masing negara. Pada umumnya Undang-Undang Nasional dari banyak negara mengenakan pajak berdasarkan hubungannya dengan negara yang bersangkutan, artinya pengenaan pajak tidak hanya

berdasarkan alasan tempat tinggal, tetapi juga karena “keberadaan” secara teratur di negara yang terlibat dalam persetujuan. Dengan kata lain, suatu negara mempunyai definisi “penduduk” bila salah satu dari dua kriteria dipenuhi, yaitu ekspatriat yang bertempat tinggal dinegara tersebut (berdomisili) atau mereka yang secara teratur berada di negara itu. Karena seseorang dapat dianggap menjadi penduduk untuk dua negara ini, maka treaty Indonesia dan Amerika membuat ketentuan untuk mencegah terjadinya hal ini, sebagaimana diatur dalam Pasal 4 ayat (2) atau yang berisi tentang tie break rule. jika terjadi konflik antara definisi “penduduk” antara Indonesia dan Amerika, pertama-tama yang menjadi patokan untuk menentukan status kependudukan ekspatriat adalah dengan mengetahui rumah tetap yang dimiliki oleh orang tersebut. Artinya, ia telah mengatur sedemikian rupa sehingga rumah tersebut dimaksudkan untuk ditinggali.

Hal ini dilakukan untuk membedakannya dengan tempat tinggal sementara.Pengertian “rumah” dalam Tie

Breaker Rule dapat diartikan sebagai rumah tetap atau apartemen yang dimiliki atau disewa oleh ekspatriat

selama berada di Indonesia.Yang perlu diperhatikan adalah sifat tetap, artinya ekspatriat telah mengatur rumah tersebut untuk ditinggalinya secara terus menerus.Dengan demikian, rumah yang hanya digunakan untuk berlibur dalam rangka perjalanan bisnis atau pelatihan tidak termasuk dalam kategori rumah tetap atau

permanent home.

Bila seorang ekspatriat mempunyai rumah tetap di Indonesia dan di Amerika, yang diberi prioritas adalah rumah yang lebih dekat dengan hubungan – hubungan pribadi serta dengan kepentingan ekonominya (center of

vital interest).Istilah hubungan pribadi meliputi semua aspek kehidupan wajib pajak yang bersangkutan,

termasuk kehidupan keluarga, sosial, politik, dan kebudayaan.Jadi hubungan ini, sifatnya harus pribadi dan ekonomis. Bila hubungan pribadinya lebih dekat dengan satu negara, sedangkan hubungan ekonominya lebih dekat dengan negara lainnya, faktor yang menentukan adalah salahsatu dari kedua negara itu yang lebih berarti bagi ekspatriat. Jadi, bila kepentingan pribadi ekspatriat misalnya, lebih dominan di Amerika, di Amerika-lah eksptariat tersebut dianggap sebagai penduduk.

Jika kriteria ini tidak dapat memecahkan masalah status seseorang, maka kriteria kebiasaan menetap

(habitual abode) yang kemudian akan digunakan untuk menentukan status kependudukan untuk tujuan pajak

ekspatriat. Definisi kebiasaan menetap bukan hanya dilihat dari tempat tinggal ekspatriat yang tetap untuk jangka waktu panjang selama di Indonesia saja, tetapi harus dibandingkan juga dengan kepentingan pribadinya yang lebih dominan.

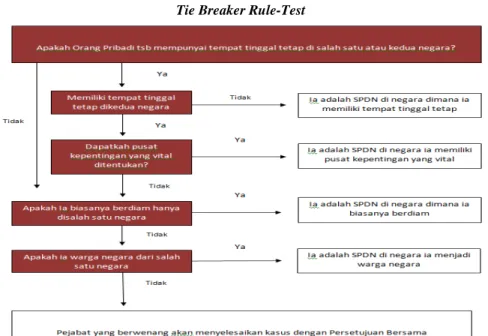

Jika kedua kriteria tersebut belum menyelesaikan masalah dual resident, maka tes kewarganegaraan-lah yang akan diterapkan. Artinya dalam tahap ini seseorang akan dianggap sebagai penduduk negara tempat ia mempunyai status sebagai warganegara. Cara terakhir yang digunakan untuk menentukan status penduduk ekspatriat jika ia memiliki dua kewarganegaraan, dan cara lainnya tidak dapat menyelesaikan masalah dual resident, yaitu melalui kesepakatan bersama (mutual agreement) antara kedua otoritas pajak dari masing-masing negara. Berikut merupakan penentuan status kependudukan melaluiTie Breaker Rule-test terhadap Wajib Pajak Orang Pribadi :

Gambar 4.2 Tie Breaker Rule-Test

Implikasi Penerapan Tie Breaker Rule-Test di PT. HBI

Dengan adanya penerapan Tie Breaker Rule,-test telah berdampak terhadap perubahan status perpajakan ekspatriat atas penghasilan yang bersumber di PT. HBI dalam masa tahun pajak di Indonesia. Dalam hal ini, Tie

Breaker Rule-test telah membantu PT. HBI dalam menentukan status ekspatriat sebagai Subjek Pajak Dalam

Negeri (SPDN) atau Subjek Pajak Luar Negeri (SPLN) di Indonesia. Jika pihak ekspatriat dapat membuktikan adanya kewajiban perpajakan di Amerika Serikat atas hubungan kerja di PT. HBI melalui Surat Keterangan Domisili (SKD), maka ketentuan masa keberadaan sebagai kependudukan yang diterapkan berdasarkan ketentuan yang ada di dalam Pasal 15 dan 16 di dalam Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat yaitu 120 hari. Selain itu Pasal 4 (2) dalam Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat juga berdampak dalam perhitungan pajak yang harus dibayarkan oleh PT. HBI atas penghasilan yang diterima ekspatriat di Indonesia. Hal tersebut, dapat terlihat dari perbandingan terhadap pemotongan yang dilakukan Perusahaan dengan perhitungan yang dilakukan Peneliti sebagai berikut :

Tabel 4.9.1

Perbandingan Perhitungan Pemotongan Terhadap Ekspatriat di PT. HBI Name Total Penghasilan

Pemotongan yang dilakukan Perusahaan Pemotongan berdasarkan Perhitungan Peneliti Keterangan Selisih Mr. A 2,319,888,018 629,446,400 609,446,405 Lebih Bayar 19,999,995 Mr. B 2,636,496,502 726,858,800 527,299,300 Lebih Bayar 199,559,500 Mr. C 2,295,483,902 623,452,700 607,773,970 Lebih Bayar 15,678,730 Mr. D 689,367,221 170,715,120 93,869,934 Lebih Bayar 76,845,186 Mr. E 615,984,411 121,305,200 134,685,243 Kurang Bayar (13,380,043) TOTAL 8,557,220,053 2,271,778,220 1,973,074,853 Lebih Bayar 298,703,367 Sumber : diolah peneliti

Berdasarkan perbandingan tentang perhitungan pajak yang dilakukan PT. HBI, diketahui bahwa pihak PT. HBI menggunakan ketentuan yang berbeda dalam melakukan perhitungan atas pembayaran pajak penghasilan yang diterima ekspatriat melalui SAP. Dalam hal ini, terdapat perbedaaan terkait dengan metode yang digunakan SAP dengan metode yang digunakan di Indonesia yaitu pada pada pengakuan tahun pajaknya.Metode tahun pajak yang diterapkan di Indonesia menggunakan ketentuan nilai penghasilan bersih di setahunkan dalam perhitungan pajak masa. Berdasarkan ketentuan dalam Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serika terkait dengan tahun pajaknya, dilakukan dengan cara menghitung sesuai penghasilan yang diterima ekspatriat dalam 1 tahun pajak. Di dalam ketentuan Undang- Undang domestik pada kedua negara disebutkan bahwa kedudukan Perjanjian Penghindaran Pajak Berganda bersifat lex specialist, oleh karena itu perhitungan pajak yang terutang atas penghasilan ekspatriat yang diterapkan berdasarkan ketentuan yang telah di terapkan Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat.

Berdasarkan perhitungan yang telah ditentukan Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat, diketahui bahwa nilai dari perhitungan pajak terutang yang diterapkan Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat berada pada posisi terendah dibandingkan kedua perhitungan lainnya. Hal tersebut menunjukkan bahwa, Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat telah mengatasi masalah perpajakan berganda terkait dengan masalah pada status kependudukan ganda, yaitu dengan memberikan keringanan kepada pihak ekspatriat untuk melakukan kewajiban perpajakan di kedua negara. Pihak perusahaan sebagai pihak yang membayarkan pajak atas penghasilan ekspatriat berkewajiban untuk melakukan pembuatan Nomor Pokok Wajib Pajak terhadap ekspatriat.Hal tersebut nantinya digunakan untuk melakukan pembuktian atas pemotongan yang telah dilakukan PT. HBI di Indonesia dan untuk dijadikan dasar perhitungan pajak yang dikenakan di Amerika Serikat (negara domisili).

SIMPULAN DAN SARAN

SimpulanBerdasarkan penelitian, pembahasan, dan analisis yang telah dilakukan penulis atas implementasi, implikasi tie breaker rule terhadap perlakuan kewajiban perpajakan terhadap ekspatriat di PT. HBI di tahun 2014, maka penulis dapat menyimpulkan sebagai berikut :

1. Dalam penerapan Tie Breaker Rule, PT. HBI harus menganalisis adanya status kependudukan ganda terhadap ekspatriat dengan meminta pembuktian adanya pemenuhan kewajiban pajak di negara Amerika Serikat melalui Surat Keterangan Domisili, PT. HBI menyerahkan SKD tersebut kepada pihak Dewan Jenderal Pajak dan Kementerian Transmigrasi dan Imigrasi untuk melakukan analisis terhadap tempat tinggal tetap, hubungan ekonomi, hubungan pribadi, dan masa keberadaannya dalam setahun.

2. Perlakuan perpajakan terhadap ekspatriat di Indonesia tetap dikenakan sebagai PPh Pasal 21, jika telah dikukuhkan sebagai Subjek Pajak Dalam Negeri (SPDN) atau PPh Pasal 26, jika telah dikukuhkan sebagai Subjek Pajak Luar Negeri (SPLN) tergantung masa keberadaannya di Indonesia dalam setahun.

3. Adanya perbedaan perhitungan yang dilakukan oleh pihak PT. HBI, karena menggunakan perhitungan terhadap pengenaan pajaknya berbeda dengan menggunakan software SAP. Dalam hal ini, pihak PT. HBI dapat menggunakan perhitungan yang dilakukan berdasarkan ketentuan Perjanjian Penghindaran Pajak Berganda Indonesia dengan Amerika Serikat.

4. Implikasi atas penerapan tie breaker rule terhadap ekspatriat dapat membantu ekspatriat dalam meringankan kewajiban perpajakan yang diterapkan kedua negara. PT. HBI sebagai pihak yang berkewajiban melakukan pemotongan atas penghasilan yang diterima ekspatriat harus menyerahkan bukti pemotongan kepada ekspatriat untuk melakukan perhitungan kredit pajak yang sebenarnya dari penghasilan yang telah dipotong pajak di Indonesia.

5. Penangananpajak berganda melalui tie breaker rule tidak menghilangkan kewajiban pajaknya di negara domisili, melainkan adanya ordinary creditatau pengurangan atas kewajiban perpajakan terhadap negara asal berdasarkan worldwide income tax.

Saran

Berdasarkan hasil analisis dan simpulan tersebut. Penulis ingin memberikan beberapa saran kepada pihak praktisi (PT. HBI dan Ekspatriat) dan Direktorat Jenderal Pajak sebagai masukan agar penerapan tie breaker rule dapat berjalan lebih baik dalam menghilangkan atau meringankan pajak berganda yang diterima orang pribadi : 1. Bagi pihak praktisi (Ekspatriat), diharapkan untuk memastikan masa keberadaannya di Indonesia atau

membawa keluarganya untuk tinggal di Indonesia, sehingga status kependudukan atas perpajakannya di Indonesia dengan mudah dapat ditentukan.

2. Bagi pihak praktisi (PT. HBI), diharapkan dapat berkerjasama dengan pihak Kementrian Tenaga Kerja dan Direktorat Jenderal Pajak dalam upaya penanganan status kependudukan ganda dengan memeperhitungkan masa keberadaannya di Indonesia.

3. Bagi pihak praktisi (PT. HBI) diwajibkan untuk melakukan pembuatan NPWP terhadap ekspatriat untuk menjadikan dasar dalam perhitungan kredit pajak di Amerika Serikat.

4. Bagi pihak Direktorat Jenderal Pajak, diharapkan melakukan kerjasama dengan pihak Kementerian Tenaga Kerja dan Imigrasi dalam menentukan kebenaran masa tinggalnya di Indonesia.

5. Bagi pihak Direkorat Jenderal Pajak, diharapkan melakukan pertukaran informasi dengan pihak Menteri Keuangan Amerika Serikat untuk mendapatkan kesepakatan atas kewajiban perpajakan terhadap Ekspatriat.

REFERENSI

Agustino, Leo. (2009). Dasar-Dasar Kebijakan Publik. Bandung: CV. Alfabeta.

Arnold, Brian J. and Micheal J. Mc Intyre (2002). International Tax Primer. The Hague: Kluwer Law International.

Basrowi dan Suwandi. (2008). Memahami Penelitian Kualitatif. Jakarta: Rineka Cipta.

Darussalam dan Danny Septriadi. (2010), Membatasi Kekuasaan untuk Mengenakan Pajak: Tinjauan Akademis

Terhadap Kebijakan, Hukum, dan Administrasi Pajak. Jakarta: PT. Grafindo.

Gunadi. (2013). Panduan Komprehensif Pajak Penghasilan. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia;

Herdiansyah, Haris. (2010). Metodelogi Penelitian Kualitatif untuk Ilmu-Ilmu Sosial. Jakarta: Salemba Humanika.

Hutagaol, John. (2013). Facilities and Incentives of Indonesian Income Tax. Jakarta: Salemba Empat.

Jones, Charles O (2011). PengantarKebijakanPublik(Public Policy Terjemahan Rick Ismanto. Jakarta: Grafindo.

Kurniawan, Anang Mury. (2011). Pajak Internasional Beserta Contoh Aplikasinya. Bogor: Ghalia Indonesia. Muljono, Djoko. (2011). Pajak Berganda? Tidak Lagi! Pedoman Mudah dan Praktis Memahami Tax Treaty.

Yogyakarta: Andi.

Mansury. (2009. Perpajakan Internasional Berdasarkan Undang-Undang Domestik di Indonesia. Jakarta: YP4. Pudyatmo, Sri. (2009). Pengantar Hukum Pajak. Yogyakarta: Andi.

Rohatgi, Roy. (2010). Basic International Taxation. London: BNA InternationalInc.

Saidi, Djafar Muhammad. (2007). Perlindungan Hukum Wajib Pajak dalam Penyelesaian Sengketa Pajak. Jakarta: Raja Grafindo Persada.

Surahmat, Rachmanto. (2011). Persetujuan Penghindaran Pajak Berganda. Jakarta: Gramedia Pustaka Utama.

Badan Pusat Statistik (2014). Data Ekspor dan ImporTahun 2014. Diakses pada tanggal 15 Januari 2014 dari http://www.bps.go.id/exim-frame.php?kat=2

Kementerian Tenaga Kerja dan Imigrasi. Tenaga Kerja Asing di Indonesia Tahun 2014. Diakses pada tanggal 15 januari 2014 dari

http://pusdatinaker.balitfo.depnakertrans.go.id/viewpdf.php?id=351

RIWAYAT PENULIS

Achmad Abrar lahir di kota Jakarta pada 31 Agustus 1992. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Ekonomi pada tahun 2015.