Tvegan kapital kot vir financiranja malih in srednjih podjetij : diplomsko delo

Bebas

60

0

0

Teks penuh

(2) UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta IZJAVA. Kandidat(ka) MARJAN HOČEVAR absolvent(tka) študijske smeri: DENARNIŠTVO IN FINANCE študijski program: UNIVERZITETNI izjavljam, da sem avtor(ica) tega diplomskega dela, ki sem ga napisal(a) pod mentorstvom dr. Filipič Drago in uspešno zagovarjal(a) 31.8.2004 (vpisati datum zagovora).. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim – ne dovolim (ustrezno obkrožite) objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju.. V Mariboru, dne 31.8.2004. Podpis:__________________________________.

(3) UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA. DIPLOMSKO DELO TVEGAN KAPITAL KOT VIR FINANCIRANJA MALIH IN SREDNJIH PODJETIJ. Kandidat: Marjan Hočevar Študent: izrednega študija Številka indeksa: 82155195 Program: univerzitetni Študijska smer: denarništvo in finance Mentor: dr. Filipič Drago. Maribor, avgust 2004.

(4) PREDGOVOR V Sloveniji opazimo razcvet podjetništva po začetku procesa lastninskega preoblikovanja, ko so se začela pojavljati mala in srednje velika podjetja. Omenjena podjetja se v svojem začetnem obdobju srečujejo z raznovrstnimi težavami. Ena izmed njih, zlasti v začetni fazi razvoja je tudi, kako zagotoviti ustrezna in zadostna finančna sredstva, ki bi podjetju omogočala normalno financiranje razvoja in rasti. Podjetnik ima možnost izbiranja med lastniškimi in dolžniškimi viri financiranja. Ko se podjetje nahaja v začetni fazi razvoja mu je dolžniški kapital težko dostopen, saj ponavadi ne razpolaga z ustreznim osnovnim premoženjem, ki bi služilo za zavarovanje najetega kredita. Kot alternativna možnost za rešitev omenjene težave se pojavlja tvegani kapital, ki ga je mogoče pridobiti v zameno za lastniški delež v podjetju. Tvegani kapital lahko vstopi v podjetje v neformalni ali formalni obliki. V neformalni obliki se pojavi takrat, kadar podjetnik uspe prepričati bogatega posameznika, ki ga imenujemo poslovni angel, da finančno podpre njegovo podjetje. Kadar pa podjetje finančno podpre sklad tveganega kapitala, govorimo o formalni obliki tveganega kapitala. V drugem poglavju želim predstaviti investicijske stopnje v finančnem življenjskem ciklu podjetja, ki so semenski kapital, zagonski kapital, začetni kapital, kapital druge runde, kapital za razširitev ter kapital za odkupe in vmesni kapital ter v kolikšni meri vstopa lastniški kapital v hitro rastoča podjetja skozi omenjene stopnje. V sklopu dolžniškega financiranja želim predstaviti posamezne oblike kakor tudi vire dolžniškega financiranja. V sklopu lastniškega financiranja so opisane oblike lastniškega kapitala in vrste trgov lastniškega kapitala, ki se oblikuje glede na investitorja kapitala, pravnoorganizacijsko obliko sodelovanja investitorja s podjetjem ter odnosom investitorja do podjetja, v katerega vlaga kapital. Kot prvega lahko omenim delniški kapital, ki je primeren predvsem za financiranje že uveljavljenih podjetij. Lastniški vir sredstev je tudi tvegani kapital, ki se ga nadalje deli na formalni in neformalni tvegani kapital. Formalni tvegani kapital predstavlja pomemben vir sredstev za razvijajoča se podjetja, vendar pa običajno ne sodeluje ob samem nastanku podjetja. Neformalni investitorji vstopijo v podjetje v najbolj zgodnjih fazah njegovega razvoja ter predstavljajo vir semenskega in zagonskega kapitala. Poseben vir kapitala, ki ga štejemo med lastniški kapital, ima pa določene lastnosti, ki ga delno ločijo od drugih oblik lastniškega kapitala, je tvegani kapital, ki je predstavljen v tretjem poglavju. Tvegani kapital lahko nadomešča, lahko pa tudi dopolnjuje bančni kapital, lastniški kapital in pomoč s strani države pri nastajanju novih proizvodov, uvajanju novih tehnologij, visoke tehnologije zlasti pri hitro rastočih podjetjih. V Evropi največ sredstev za delovanje skladov tveganega kapitala prispevajo banke, sledijo jim pokojninski skladi in zavarovalnice. Podjetja, ki ponujajo tvegani kapital, danes sestavljajo tako imenovano panogo tveganega kapitala. V Evropi se povezujejo podjetja s tveganim kapitalom v evropsko združenje tveganega kapitala, ki ga prepoznamo po kratici EVCA (European Venture Capital Association). Na koncu tretjega poglavja je podana zgodovina tveganega kapitala, kjer v zadnjih nekaj letih tako v Evropi kakor tudi v ZDA opazimo precejšnjo rast tako po investiranih kakor tudi po zbranih sredstvih skladov tveganega kapitala.. 2.

(5) Četrto poglavje je namenjeno seznanitvi s skladi in njihovem delovanju na območju Slovenije. Osnovna filozofija skladov tveganega kapitala je sistematično vlagati v kapital podjetij, za katera upravljavci sklada menijo, da imajo možnost zelo visokega povečanja vrednosti. Iščejo torej naložbe z zelo visokim pričakovanim donosom, kar je povezano z zelo visoko stopnjo tveganja. Skladi tveganega kapitala zagotavljajo podjetjem financiranje v obliki kapitalskega vložka, kakor tudi pomoč pri oblikovanju strategije in v določeni meri pri sprejemanju poslovnih odločitev. Po določenem obdobju, običajno med štirimi in sedmimi leti, skladi prodajo svoj delež strateškemu vlagatelju ali preko javne prodaje delnic in tako ustvarijo pričakovani dobiček in donos kapitala. Seveda ob pogoju, da je bil projekt uspešno zaključen. Za zmanjšanje tveganja morajo upravljalci skladov zgraditi portfelj naložb tako, da uspešna vlaganja pokrijejo neuspešna, pri tem pa mora biti pričakovani donos še vedno dovolj visok. Hkrati so v četrtem poglavju predstavljene težave in nakazane možne rešitve za odpravo težav, s katerimi se soočajo skladi tveganega kapitala pri svojem delovanju.. 3.

(6) Kazalo: 1. UVOD ................................................................................................................................................. 5. 1.1 1.2 1.3 1.4. OPREDELITEV PODROČJA IN OPIS PROBLEMA, KI JE PREDMET RAZISKOVANJA ...................................... 5 NAMEN, CILJI IN OSNOVNE TRDITVE DIPLOMSKEGA DELA .................................................................... 5 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ............................................................................................ 6 PREDVIDENE METODE RAZISKOVANJA ................................................................................................. 7. 2. FINANCIRANJE MALIH IN SREDNJE VELIKIH PODJETIJ................................................. 8. 2.1 2.2 2.2.1 2.3 2.4 2.4.1 2.4.2 2.4.3. VIRI FINANCIRANJA PODJETIJ ............................................................................................................... 8 DOLŽNIŠKO FINANCIRANJE ................................................................................................................ 16 Viri dolžniškega financiranja ............................................................................................................ 19 FINANCIRANJE Z LASTNIŠKIM KAPITALOM ......................................................................................... 21 VIRI LASTNIŠKEGA KAPITALA ............................................................................................................ 22 Delniški kapital ................................................................................................................................. 23 Neformalni tvegani kapital................................................................................................................ 24 Formalni tvegani kapital ................................................................................................................... 25. 3. TVEGANI KAPITAL KOT VIR FINANCIRANJA PODJETIJ ............................................... 27. 3.1 3.2 3.3 3.4. OPREDELITEV TVEGANEGA KAPITALA................................................................................................ 27 TVEGANI KAPITAL OD NASTANKA DO DANES ..................................................................................... 31 ZNAČILNOSTI TVEGANEGA KAPITALA ................................................................................................ 36 PRIMERJAVA TRGA TVEGANEGA KAPITAL MED SLOVENIJO 2001-2003 IN EVROPSKO UNIJO 2002 ..... 37. 4. TVEGANI KAPITAL KOT VIR FINANCIRANJA PODJETIJ V SLOVENIJI ..................... 39. 4.1 4.2 4.3 4.4 4.5. PONUDBA TVEGANEGA KAPITALA V SLOVENIJI .................................................................................. 39 KLUB POSLOVNIH ANGELOV............................................................................................................... 42 PROBLEMATIKA DELOVANJA SKLADOV TVEGANEGA KAPITALA ......................................................... 44 MOŽNE REŠITVE ZA ODPRAVO TEŽAV PRI DELOVANJU SKLADOV TVEGANEGA KAPITALA .................. 46 MOŽNOSTI RAZVOJA TVEGANEGA KAPITALA V SLOVENIJI ................................................................. 49. 5. UGOTOVITVE IN SKLEPI .......................................................................................................... 51. 6. POVZETEK..................................................................................................................................... 53. 7. SEZNAM LITERATURE .............................................................................................................. 55. 8. KAZALO SLIK ............................................................................................................................... 58. 9. KAZALO TABEL ........................................................................................................................... 58. 4.

(7) 1. UVOD. 1.1. Opredelitev področja in opis problema, ki je predmet raziskovanja. Razvoj podjetništva v Sloveniji se je v zadnjem desetletju močno razširil. Posamezniki ustanavljajo nova podjetja z različnimi nameni, eden izmed njih je tudi želja po neodvisnosti. V povezavi z nastankom, rastjo in razvojem malih in srednje velikih podjetij se pojavlja vprašanje, povezano s financiranjem teh podjetij. Podjetje ima na voljo različne vire in oblike financiranja, katera lahko izkoristi v posamezni fazi razvoja ter rasti podjetja. V primeru, da ustanovitelj podjetja sam ni sposoben financirati poslovnega podviga je prisiljen iskati različne vire financiranja. Pojavi se možnost izbiranja med dolžniškimi ali lastniškimi oblikami financiranja. Če je osnovna želja podjetnika neodvisnost, potem se mora odločiti za dolžniško financiranje, če temu ni tako potem ima na voljo tudi različne oblike financiranja z lastniškim kapitalom. V tem sklopu se pojavlja tudi tvegani kapital kot alternativna oblika financiranja malih in srednje velikih podjetij. 1.2. Namen, cilji in osnovne trditve diplomskega dela. Namen Namen diplomske naloge je odgovoriti na vprašanje, ali je tvegan kapital dovolj razvit in kakšna je njegova prihodnost v Sloveniji, da ga lahko podjetja uporabljajo. Raziskava se ukvarja s ponudbo in vlogo tveganega kapitala s strani skladov tveganega kapitala. Izbrana tema je analizirana na temelju prepričanja o pomembnosti te teme s poudarkom pomembnosti zagotavljanja finančnih virov malim podjetjem za realizacijo ciljev in podjetniških idej. Cilji Raziskane bodo ponudbe in vloge ponudniku, ki v slovenskem prostoru ponujajo tvegani kapital malim in srednje velikim podjetjem. Diplomsko delo podaja možne oblike financiranja malih in srednje velikih podjetij ter predstavlja financiranje s tveganim kapitalom. Cilj naloge je tudi prikazati, da brez tveganega kapitala, ki ga prinesejo partnerji v podjetje, in njihove pomoči pri vodenju je težko doseči hitro rast, kar v praksi velikokrat pomeni tudi edino garancijo za preživetje podjetja. Diplomsko delo podaja odgovore na določena vprašanja, s katerimi se pogosto srečujejo podjetniki pri svojem delu in ugotavlja smotrnost financiranja malih podjetij s tveganim kapitalom ter pomembnost ustreznih virov financiranja malih in srednje velikih podjetij.. 5.

(8) Trditve Kontinuirano zagotavljanje ustreznih finančnih virov za zagon in nemoteno poslovanje malega in srednje velikega podjetnika je ena bistvenih nalog le-tega. Širša javnost mora biti bolje obveščena z vlogo tveganega kapitala pri financiranju podjetja, saj je s tem dana možnost, da tvegani kapital najde tista podjetja, ki ga potrebujejo. Pri tem pa je partnersko povezovanje nujen pogoj za učinkovito financiranje podjetij s tveganim kapitalom, ki se ga morajo zavedati tako mali kot srednje veliki podjetniki. Večina slovenskih podjetij je že prestala fazo privatizacije, s tem se pojavi novo obdobje, ko bo vse več podjetnikov in podjetniških skupin začelo iskati vire tveganega kapitala tako z namenom pospešitve rasti podjetja kot tudi za financiranje reorganizacije podjetja. Z vstopom Slovenije v Evropsko unijo se bo v Sloveniji dodatno povečala ponudba tveganega kapitala in s tem tudi možnost slovenskih podjetij do hitrejšega razvoja in prodora tudi na tuje trge. V bodoče se bo velik del vlaganj tveganega kapitala odvijal na področju menedžerskih odkupov, kjer bodo inovativne menedžerske skupine odkupovale neučinkovita podjetja s pomočjo tveganega kapitala, jih nato reorganizirale ter jim na ta način v kratkem času močno povečale vrednost. 1.3. Predpostavke in omejitve raziskave. Mala podjetja so financirana iz različnih virov, kot je omenjeno že v opisu problema. Viri financiranja malih podjetij s strani skladov tveganega kapitala so ena od možnosti financiranja malih podjetij v RS, kar je predpostavka, ki jo je potrebno dokazati. Vir financiranja malih podjetij s strani skladov tveganega kapitala se v našem prostoru šele dobro prebuja, zato je večjemu številu malih in srednje velikih podjetnikov ta način financiranja podjetij še dokaj neznan. Podjetniki se vse bolj in bolj izobražujejo in si tako širijo obzorja tudi pri financiranju malih in srednje velikih podjetij ter spoznavajo nove možnosti financiranja, med katerimi je tudi financiranje s tveganim kapitalom. Težave in omejitve se pojavijo pri zbiranju podatkov, ki so pogosto lahko poslovna skrivnost, zato se pojavi nepripravljenost odgovornih uslužbencev za razgovore in sodelovanja. Iz tega razloga gre pričakovati, da bo to pri nekaterih uslužbencih predstavljalo veliko oviro ter da bodo potrebni za sodelovanje tudi uradni podpisi. To je razlog, ki lahko oteži zbiranje podatkov, potrebnih za pripravo diplomske naloge.. 6.

(9) 1.4. Predvidene metode raziskovanja. Diplomsko delo bo narejeno na osnovi poslovnih in mikroekonomskih raziskav. Pri izdelavi diplomskega dela bo uporabljena statistična ekonomska raziskava. Ob deskriptivnem pristopu raziskovanja komperativna metoda in metoda kompilacije.. bodo. uporabljene. metode. deskripcije,. Pri opazovanju in analiziranju številnih dejstev bo uporabljena tudi metoda induktivnega sklepanja (analiza, razčlenjevanje, metoda abstrakcije, metoda generalizacije in metoda sinteze). Podatki bodo zbrani na osnovi sodelovanja s skladi tveganega kapitala in prebiranja literature v knjižnicah. Pričakovati je, da bo nekaj podatkov možno dobiti z neposrednimi intervjuji, obdelavo literature ter preko telefonskih razgovorov.. 7.

(10) 2. FINANCIRANJE MALIH IN SREDNJE VELIKIH PODJETIJ. 2.1. Viri financiranja podjetij. Viri financiranja nam kažejo, od kod lahko podjetje pridobi finančna sredstva, kdo jih nudi in pod kakšnimi pogoji jih je pripravljen ponuditi glede na fazo življenjskega cikla podjetja ali tudi glede na vrsto poslovnega procesa. Pri financiranju podjetništva obstajajo velike razlike tako s strani virov financ kakor tudi po njihovem obsegu. Katerakoli investicija, ki jo podjetje izbere, zahteva določena finančna sredstva. Ta sredstva lahko podjetje pridobi na različne načine. V osnovi vire financiranja delimo na dolžniške in lastniške vire financiranja, kar nam prikazuje tudi slika 1. Slika 1: Viri financiranja rasti podjetij. POTREBNI KAPITAL. Dolžniški kapital. Lastniški kapital. Tvegani kapital. Institucionalni vlagatelji: skladi tveganega kapitala. Prihranki podjetnika, družine, prijateljev. Izdaja delnic. Neformalni vlagatelji: “poslovni angeli”. Vir: Glas 2001, 18. Iz slike je razvidno, da so viri lastniškega financiranja sredstva podjetnika in sredstva drugih sovlagateljev, ki so lahko v podjetje vložena v obliki kapitalskih deležev ali v obliki delnic. Vlagatelju kapitala dajejo pravico do lastništva podjetja. Kadar pa si podjetnik izposoja kapital od pravnih in/ali fizičnih oseb, govorimo o dolžniškem financiranju, kjer nastopi tako imenovano dolžniško upniško razmerje. Za malo podjetništvo je značilno, da potrebuje podjetnik finance predvsem ob nastanku podjetja, saj potrebuje denar za nakup strojev, za plače delavcev za obdobje ko podjetje še ne prinaša prihodka.. 8.

(11) V poznejšem času potrebuje podjetje finance za rast podjetja do optimalne velikosti. Nato se potrebe podjetja po financah zmanjšajo in se pojavijo zaradi potreb po zamenjavi strojne opreme ali zaradi prilagoditve trgu glede same velikosti podjetja. V večji meri se mala podjetja financirajo z lastnimi sredstvi podjetnika, njegove družine in partnerjev. V primerih ko se pojavijo potrebe po dodatnih virih, se podjetnik najpogosteje odloči za dolžniško financiranje v obliki kreditov, najpogosteje bančnih, z ustreznim zavarovanjem. Financiranje malega podjetništva se bistveno razlikuje od načina financiranja tveganega oziroma rastočega podjetja. Pri rastočem podjetju ne gre za to, da moramo ob določeni poslovni ideji z ustrezno proizvodnjo, trgom in kadrom poiskati ustrezne finančne vire, temveč je pomembno, da se zavedamo, da je izbor financ tisti dejavnik, ki vpliva na to, ali je določena poslovna ideja dobra, ali obstaja trg in ali bomo izbrali tako strojno opremo in ljudi, da bo proizvodnja dovolj učinkovita glede na konkurenco in tržne razmere (Tajnikar 2000a, 340). Ko podjetnik rešuje vprašanje glede virov financiranja podjetja, si mora odgovoriti na tri ključna vprašanja (Tajnikar 2000a, 340): • v kateri fazi življenjskega cikla je njegov posel, • za katere namene potrebuje finance, • katere finance ustrezajo pravno-statusni obliki njegovega podjetja. Ko se odločamo za posamezen način financiranja podjetja, se moramo zavedati, da obstajajo med posameznimi viri financiranja bistvene razlike glede na (Tajnkar 2000, 185): • način financiranja, • poseganje investitorja v vodenje podjetja, • način realizacije pričakovanih donosov, • cene sredstev in • primernost financ glede na stopnjo v finančnem življenjskem ciklu podjetja. Finančni življenjski cikel podjetja lahko v grobem razdelimo v tri investicijske stopnje (Winterleitner 2003a, 8): • financiranje zgodnjih faz, • financiranje razvojne faze, • financiranje poznih faz, prevzemov in odkupov podjetij. Zgoraj navedene stopnje so sestavljene iz več podstopenj. Tako predstavlja financiranje zgodnjih faz semenski, zagonski in zgodnji kapital. Financiranje razvojne faze se sestoji iz kapitala druge faze in razširitvenega kapitala. Tretjo investicijsko stopnjo, to je financiranje poznih faz, pa sestavlja kapital za odkup podjetja in vmesni kapital.. 9.

(12) Slika 2: Finančni življenjski cikel podjetja. Vir: Tajnikar 2000a, 341. Slika nam prikazuje vseh sedem investicijskih stopenj. Investicijske stopnje nam kažejo možnost izbire vrste financ kakor tudi možnost pridobitve financ glede na fazo življenjskega cikla, saj podjetje ne more pridobiti vseh vrst financ v vseh fazah življenjskega cikla. Semenski kapital predstavlja prvo fazo življenjskega cikla podjetja. Značilnosti omenjene faze so (Tajnikar 2000, 186): • povezana je z nastankom, razvojem in proučevanjem podjetniške ideje, • proizvod ali storitev do tega trenutka še nista razvita do izdelave posameznih vzorcev, • sredstva so potrebna za financiranje osnovnega razvoja izdelka ali storitve, za izvajanje omejenih raziskav in razvoja, • trajanje tudi do 10 let. Investicije v semenski kapital so zelo tvegane. Najemanje posojil in pridobivanje zahtevnejših oblik lastniškega kapitala je zato v tej fazi še preveč tvegano. Obstaja namreč velika možnost, da se vložena finančna sredstva vlagatelju sploh ne povrnejo. Najbolj običajne oblike semenskega kapitala so (Winterleitner 2003, 22): • lastniški kapital podjetnika, družine, prijateljev in znancev, • subvencije in darila države, • storitve podpornih institucij za pospeševanje razvoja podjetništva (inkubatorji, tehnološki parki, tehnološki centri). Zagonski kapital predstavlja drugo fazo življenjskega cikla podjetja. Značilnosti omenjene faze so (Tajnikar 2000, 189): • proizvod razvit do faze poskusne proizvodnje in v začetku prodaje, • sredstva potrebna za izpopolnjevanje proizvoda, nabavo opreme, orodja, surovine, materiala, delavno silo, • trajanje tudi do 8 let.. 10.

(13) Ker so investicije v zagonski kapital še vedno zelo tvegane, je razumljivo, da so finančni viri podobni kot pri semenskem kapitalu. Zgodnji kapital predstavlja tretjo fazo življenjskega cikla podjetja. Značilnost omenjene faze so (Tajnikar 2000, 190): • dokončan razvoj proizvoda in omogočena normalna serijska proizvodnja, • začetek prodaje proizvodov, • sredstva, potrebna za dokončanje proizvoda, financiranje tekoče proizvodnje, ki še vedno prinaša izgubo, in za povečevanje proizvodnje, • malo potencialnih investitorjev, • pridobitev povratnih informacij strani trga o uspehu ali neuspehu poslovnega projekta oz. ideje, • trajanje tudi do 5 let. Financiranje podjetja še vedno pretežno odvisno od lastnih sredstev, sredstev partnerjev, družine, prijateljev in znancev, možno je pridobiti tudi dolžniški kapital v obliki najetih in ustrezno zavarovanih posojil (Winterleitner 2003, 23). Slika 3: Financiranje rasti v zgodnjih fazah finančnega življenjskega cikla hitro rastočih podjetij v Sloveniji Financiranje rasti v zgodnjih fazah. lastna sredstva podjetnika. 60 51. lastna sredstva menedžment tima. 48. 50. zadržani dobiček. 38. 40. 35. 31 % 30. zaprta prodaja. 20 10 0. zasebne naložbe. 27 15. 14 10. 2. 5 00. 43. tvegani kapital. 9 00. 1. 21. dolžniški kapital. semenski kapital zagonski kapital zgodnji kapital. Vir: Winterleitner 2003a, 8. Iz slike je razvidno, da se slovenske gazele v zgodnji fazi največ financirajo iz lastnih sredstev podjetnika, saj le-ta predstavljajo v fazi semenskega kapitala 51 %, nato opazimo zmanjševanje omenjenih sredstev v fazi zagonskega in fazi začetnega kapitala, kjer je delež lastnih sredstev podjetnika samo še 38 %. V nasprotni smeri pa skozi omenjene faze opazimo vztrajno večanje deleža dolžniškega kapitala in predstavlja v fazi začetnega kapitala 35 % delež. Delež lastnih sredstev menedžmenta, zadržanega dobička in zasebnih naložb se med posameznimi zgodnjimi fazami življenjskega cikla podjetja bistveno ne spreminja. Proti koncu zgodnje faze življenjskega cikla opazimo, da v podjetje vstopi tudi tvegani kapital, čeprav je njegov delež majhen.. 11.

(14) Kapital druge faze predstavlja četrto fazo življenjskega cikla podjetja. Značilnosti omenjene faze so (Tajnikar 2000, 192): • financiranje drugega kroga je rezultat uspešnega financiranja v zgodnji fazi in je hkrati podlaga za kasnejše financiranje rasti podjetja, • podjetje doseže optimalni obseg proizvodnje in normalno tržno posluje, • oblikovan popolni menedžment podjetja. Med viri financiranja podjetja zasledimo že vse oblike kapitala, viri začetnega financiranja izgubljajo na pomenu, vse bolj se uveljavlja dolžniški kapital, pomembno vlogo pri financiranju imajo tudi dobavitelji, kupci in tveganega kapitala (Winterleitner 2003, 23). Slika 4: Povprečna struktura kapitala druge runde hitro rastočih podjetij v Sloveniji. Povprečna struktura kapitala druge runde. lastna sredstva podjetnika lastna sredstva menedžment tima zadržani dobiček. 21 % 43 %. 4%. zasebne naložbe zaprta prodaja. 15 % 2%. 8%. tvegani kapital. 7%. dolžniški kapital. Vir: Winterleitner 2003a, 9. Iz slike je razvidno, da je dolžniški kapital prevzel vodilno vlogo s 43 % v povprečni strukturi kapitala druge faze, sledijo lastna sredstva podjetnika z 21 % in zadržani dobiček s 15 %. Ostale oblike lastniškega kapitala so prisotne v manjših vrednostih. V omenjeni fazi še vedno opazimo prevlado lastniškega vira financiranja podjetja nad dolžniškim, kakor tudi povečanje deleža tveganega kapitala z 1 % glede na predhodno investicijsko stopnjo. Razširitveni kapital predstavlja peto fazo življenjskega cikla podjetja. Značilnosti omenjene faze so (Tajnikar 2000, 193): • kapital, potreben za normalno življenje rastočega podjetja, • investira se v razširitev, nove trge, izboljšave proizvodov, nove specializirane kadre, novo organizacijo podjetja z manjšim tveganjem, • visoki donosi, investicije v razširitev manj tvegane in povezane z visokimi nagradami investitorjev, • usoda podjetja, proizvoda in storitve je že vidna, • trajanje tudi od 3 do 5 let. V tej fazi so prisotne vse ostale oblike kapitala, najbolj aktiven postane prav tvegani kapital, saj je to tista faza življenjskega cikla podjetja, kjer je možnost realiziranja kapitalskih dobičkov največja (Žugelj et al. 2001a, 49): 12.

(15) Slika 5: Povprečna struktura kapitala za razširitev hitro rastočih podjetij v Sloveniji. Povprečna struktura kapitala za razširitev lastna sredstva podjetnika lastna sredstva menadžment tima. 16 % 34 %. zadržani dobiček. 6% zasebne naložbe zaprta prodaja. 3%. 19 % 10 %. tvegani kapital. 12 %. dolžniški kapital. Vir: Winterleitner 2003a, 9. Zgoraj omenjeno dejstvo nam potrjuje prikazana slika, saj je prav v tem obdobju tveganega kapitala v podjetju največ, vendar še vedno premalo, saj omenjeni delež znaša komaj 3 %. Poleg tega opazimo, da je v povprečni strukturi virov financiranja v peti fazi pri slovenskih gazelah še vedno na prvem mestu dolžniški kapital s 34 %, sledijo zadržani dobiček z 19 %, lastna sredstva podjetnika s 16 %, zasebne naložbe z 12 %, zaprta prodaja z 10 % in lastna sredstva menedžmenta s 6 % . Odkup podjetja predstavlja šesto fazo življenjskega cikla podjetja. Značilnosti omenjene faze so (Tajnikar 2000, 194): • ta stopnja je povezana s kapitalom za odkupom podjetja, ki je lahko notranji ali zunanji, • pri notranjem odkupu lastniki in dosedanji investitorji povečujejo svoje lastniške deleže, • pri zunanjem odkupu lahko podjetniki ali dosedanji lastniki izstopijo iz podjetja, realizirajo kapitalske dobičke in jih vložijo v druge poslovne podjeme. Običajno se kot vir financiranja pri tovrstnih nakupih uporabljajo lastna sredstva menedžerjev, tvegani kapital, dolžniški kapital le v primeru, ko glavnico odplačuje novo podjetje, zaslužek lastnikov gre za pokrivanje obresti (Marolt 2002, 21).. 13.

(16) Slika 6: Povprečna struktura kapitala za odkup oz. premostitvenih financ hitro rastočih podjetij v Sloveniji. Povprečna struktura premostitvenih financ. 21 %. 28 %. 2% 2% 6%. 13 %. 28 %. lastna sredstva podjetnika lastna sredstva mamagment teama zadržani dobiček zasebne naložbe odprodaja dela podjetja tvegani kapital dolžniški kapital. Vir: Winterleitner 2003a, 10. Slika nam prikazuje, da si v povprečni strukturi virov financiranja v šesti fazi prvo mesto delita zadržani dobiček, ki prav v tej stopnji prevzema vodilno vlogo pri financiranju hitro rastočih slovenskih podjetij, in dolžniški kapital z 28 %, sledijo lastna sredstva podjetnika z 21 %, zasebne naložbe s 13 % ter ostali viri z 10 % (tvegani kapital predstavlja 2 %). Vmesni kapital predstavlja sedmo fazo življenjskega cikla podjetja. Značilnosti omenjene faze so (Tajnikar 2000, 197): • podjetje se nahaja v zadnji fazi prodaje, kjer stari lastniki nimajo interesa po vlaganju dodatnega kapitala, novi lastniki pa še niso vstopili v podjetje in ga zato ne morejo financirati, • vmesne finance omogočajo podjetju normalno poslovanje in izkoriščanje poslovnih priložnosti, dokler v podjetje ne vstopijo novi lastniki in na ta način omogočajo vmesno financiranje podjetja.. 14.

(17) Slika 7: Povprečna struktura vmesnih financ hitro rastočih podjetij v Sloveniji. Povprečna struktura vmesnih financ lastna sredstva podjetnika lastna sredstva menadžment tima 11 %. 2%. zadržani dobiček 17 %. zasebne naložbe 0% 4%. 66 %. odprodaja dela podjetja dolžniški kapital. Vir: Winterleitner 2003a, 10. Slika nam prikazuje, da je v povprečni strukturi virov financiranja v sedmi fazi, kjer močno izstopa dolžniški kapital s 66 %, sledi zadržani dobiček s 17 %, lastna sredstva podjetnika z 11%, sledijo sredstva od odprodaje dela podjetja s 4 % in lastna sredstva menedžmenta z 2 %. Raziskava o financiranju rasti slovensko hitro rastočih podjetji, v kateri je sodelovalo 66 gazel po seznamu Gospodarskega vestnika za leto 2002, je pokazala, da slovenska podjetja svojo rast v zgodnji fazi financirajo v večji meri z raznimi oblikami lastniškega kapitala, v pozni fazi pa prevladuje dolžniški kapital (Winterleitner 2003a, 9). Slika 8: Primerjava povprečne strukture virov financiranja rasti med Slovenijo, Evropo in ZDA v letu 2001. Struktura virov financiranja v letu 2001 90 80 70 60 50 [%] 40 30 20 10 0. 84 70 63 37 30 16. Slovenija. Evropa. ZDA. Vir: Winterleitner 2003b, 8. 15. Lastniški kapital Dolžniški kapital.

(18) Zgornja slika nam prikazuje, da slovenske gazele svojo rast v povprečju financirajo s 63 % lastnih sredstev in le 37 % dolžniških virov. Kot opazimo, je takšna struktura financiranja v popolnem nasprotju z načini financiranja evropskih in ameriških gazel, saj lastna sredstva prestavljajo v povprečju le 16 % oziroma 30 % vseh virov financiranja. Preostanek pa predstavlja dolžniško financiranje, ki znaša med 70 % in 84 %. Winterleitner (2003b, 8) meni, da bi lahko strukturo virov financiranja slovenskih podjetij primerjali s strukturo virov financiranja zahodnih podjetij (premalo zunanjih virov trajnega in dolžniškega kapitala) pod pogojem, da se: • izboljša poznavanje poslovnih financ slovenskih podjetnikov, • spremeni zasvojenost slovenskih podjetnikov z notranjim lastniškim kapitalom, • odpravi zakonske omejitve za institucionalne vlagatelje, • povečajo izstopne možnosti tveganega kapitala in drugih zunanjih trajnih virov, • uvedejo ustrezne davčne spodbude. V posameznih fazah podjetniškega finančnega cikla potrebujemo različne vire in obsege financ, zato mora podjetnik navezovati stike z različnimi finančnimi ustanovami. Z vstopom Slovenije v Evropsko unijo bo naša država še nekaj časa neto prejemnica evropske pomoči oziroma bo upravičena do pomoči iz strukturnih skladov in drugih strukturnih pomoči ob pogoju, da bo izpolnjevala predpisane pogoje, kriterije in merila pri koriščenju in ugotavljanju učinkov pomoči. V Evropski uniji poznajo naslednje oblike državnih pomoči (Podvršnik 2000, 349): • dotacije, ki pomenijo nepovratna sredstva za prejemnika in izdatek za državo, • posojila pod ugodnejšimi pogoji, ki se kot izdatki države povrnejo, prejemniku pa predstavljajo korist kot razliko do tržne obrestne mere, • garancije predstavljajo potencialni izdatek države, • druge oblike pomoči – prodaja po nižjih cenah od tržnih, odpisi dolgov, davčne olajšave, zmanjšanje obveznosti posameznim podjetjem. Na osnovi strukture kapitala posameznih investicijskih stopenj v finančnem življenjskem ciklu podjetja lahko pozitivno potrdimo predpostavko s strani uporabe tveganega kapitala, saj se nekatera slovenska hitro rastoča podjetja zavedajo pomena uporabe tveganega kapitala in ga že srečamo v naših podjetjih, čeprav v manjšem obsegu. 2.2. Dolžniško financiranje. Najbolj pogost vir financiranja podjetij je dolžniški kapital. Pri tem načinu financiranja se med najemnikom dolžniškega kapitala in ponudnikom takšnega kapitala ustvari dolžniškoupniško razmerje, ki se konča na ta način, da najemnik vrne posojeno glavnico in dogovorjene obresti. Ponudnik finančnih sredstev pride do donosa v primeru, ko dolžnik poravna svojo obveznost do ponudnika. V primeru stečaja so upniku na voljo le razpoložljiva sredstva in možnost odločanja v kasnejših operacijah.. 16.

(19) Zato ponudnik najpogosteje zavaruje svojo finančno naložbo z vpisom hipoteke na premoženje, s katerim razpolaga najemnik dolžniškega kapitala. V osnovi delimo dolžniški kapital na formalni in neformalni dolžniški kapital. Med formalni dolžniški kapital sodijo predvsem finančna sredstva (Winterleitner 2003, 15): • bank, • nebančnih in nedržavnih finančnih institucij, • ministrstev in državnih skladov, • občin in občinskih skladov ter • lizing oz. zakup. V skupino neformalnega (Winterleitner 2003, 15): • družine, • prijateljev, • znancev, • poslovnih partnerjev.. dolžniškega. financiranja. uvrščamo. finančna. sredstva. Osnovne oblike dolžniškega financiranja so najemanje kratkoročnih bančnih kreditov in razpisovanje obveznice, lombardni krediti, hipotekarni krediti, faktoring, lizing, franšizing, obveznosti do dobaviteljev. Dolžniško financiranje ni najbolj primerno za podjetje, ki se nahaja v zgodnji razvojni fazi, ker nastajajoče podjetje nima ustrezne bonitete, kar pomeni dokaj veliko tveganje za banke in ostale ponudnike dolžniških virov. Ko se podjetje odloča za dolžniško financiranje mora imeti v mislih dejstvo, da mora ustvariti dovolj velik pozitivni denarni tok iz poslovanja, da bo lahko uspešno poravnavalo finančne obveznosti glede odplačevanja obresti kakor tudi vračanja glavnice. Bančni krediti Pri najemanju bančnih kreditov in pri razpisovanju obveznic mora podjetje razpolagati z določenim osnovnim premoženjem, ki se ga uporabi kot jamstvo pri vračanju izposojenih sredstev. Bančni krediti so primerni za financiranje zgodnje faze razvoja podjetja, drugega kroga in za financiranje razširitve podjetja, saj se moramo zavedati, da moramo s podjetjem ustvariti tak donos, da bomo bili sposobni odplačevati glavnico in pripadajoče obresti na izposojena sredstva. Podjetniške obveznice Podjetniške obveznice so dolžniški vrednostni papirji, ki jih izdajajo javna ali zasebna podjetja. Z zbranimi sredstvi podjetja lahko izpeljejo načrtovane projekte, kot so: nakup opreme, zgradbe, širitev poslovanja in podobno. Z nakupom obveznice denar dejansko posodimo podjetju za vnaprej določeno obdobje, v zameno pa dobimo obresti, ki se izplačujejo večinoma polletno, po poteku obdobja pa se izplača tudi glavnico. Z nakupom delnic pridobimo lastništvo nad podjetjem, z nakupom obveznice denar samo posodimo.. 17.

(20) Lombardni krediti Lombardnim kredit je kredit, ki je odobren proti zastavi realnih dobrin, kot so vrednostni papirji, blago ali plemenite kovine. Na ta način si banka zavaruje kredit, če kreditojemalec ne bi pravočasno vrnil kredita. Banka bo v tem primeru te zastavljene stvari prodala in si tako poplačala kredit. Običajno se zastavljeni predmeti izročijo banki z dokumentom, ki služi za prenos lastniške pravice. Ko kreditojemalec vrne kredit, tudi banka vrne komitentu jamstva, ki jih je zastavil za najeti kredit. Hipotekarni krediti Hipotekarni kredit spada med najstarejše oblike kreditiranja in se uporablja za kreditiranje dolgoročnih naložb. Za zavarovanje kredita se zastavijo nepremičnine, tako da se jih vpiše v zemljiško knjigo. Višina kredita se odobri v višini 50 do 70 % vrednosti zastavljene nepremičnine. Faktoring Predstavlja posebno obliko kreditiranja kratkoročnih poslov, saj omogoča odpravljanje tveganj v finančnem poslovanju, učinkovitejše upravljanje s terjatvami in izboljšanje finančne likvidnosti. Primeren je predvsem za manjša in srednje velika podjetja, ki redno dobavljajo večjemu številu odjemalcev, kjer se terjatev, plačilno tveganje in financiranje kupcev prenese na faktor, ki je ponavadi banka ali finančna organizacija. Pri tem pa lahko podjetje posveti več pozornosti svoji proizvodni in tržni dejavnosti. Lizing Gre za financiranje podjetij v obliki poslovnega najema premičnine ali nepremičnine. Sklenjene pogodbe se nanašajo na krajši čas od življenjske dobe zakupljenega predmeta, saj se podjetje zaveda, da je življenjska doba opreme kratka in da jo bo proizvajalec slej ko prej nadomestil z novo. Na ta način je podjetju omogočeno, da lahko dokaj preprosto obnavlja svojo opremo. Pogodbo lahko prekliče katerikoli partner. Franšizing Pri franšizingu gre za sistem, kjer si kupec franšize pridobi pravico in obveznost, da vodi poslovanje v skladu s poslovnim konceptom, ki ga je razvil lastnik franšize, ki ga imenujemo franšizor. Značilnost franšize je v tem, da franšizor v paketu proda proizvod ali storitev, prodajni program, podobo in oblikovanje, razporeditev v prodajnem prostoru, opremo, surovine, računovodski sistem in sistem izobraževanja. Oblika pomoči se nanaša na sofinanciranje začetnih stroškov franšize, pridobitev kratkoročnih kreditov za financiranje zalog, menedžersko pomoč. Obveznosti do dobaviteljev Je dogovor med podjetjem in dobaviteljem, da bo podjetje kupovalo blago pri njem, v zameno pa dobavitelj kreditira podjetje.. 18.

(21) Podjetniki radi uporabljajo dolžniško financirane, saj jim ni potrebno prepustiti lastništva in nadzora nad podjetjem. Neformalni dolžniški kapital je primeren za financiranje podjetij v zgodnjih fazah razvoja in rasti, ker so sredstva predvsem lažje in hitreje dostopna in tudi cenejša kot formalni dolžniški kapital, ki je bolj primeren za financiranje kasnejših razvojnih faz podjetja. Pri dolžniškem financiranju se mora podjetje zavedati, da bo moralo vrniti tako glavnico kot tudi obresti ne glede na to, ali bodo poslovni rezultati dobri oziroma slabi. 2.2.1. Viri dolžniškega financiranja. Kot viri dolžniškega financiranja se najpogosteje pojavljajo poslovne banke, hranilnice, podjetja za finančni lizing, podjetja za faktoring, zavarovalnice, ministrstva (garancije, subvencije, obrestne mere, tehnološke spodbude) in državni skladi (Žugelj et al. 2001, 30) ter občinski viri. Pomembno vlogo pri obstoju, razvoju, rasti in uspehu podjetja nosijo banke, kot glavni vir dolžniškega financiranja podjetja zaradi relativno lahkega načina pridobitve tovrstnih virov, saj so postopki pridobivanja kreditov že dobro utečeni, tako da ima podjetnik s pridobitvijo takega kredita zelo malo dela. Podjetnik lahko zaprosi za posojilo pri katerikoli banki, vendar banke praviloma zahtevajo, da so podjetniki njihovi komitenti. Jamstvo za odobreno posojilo se razlikuje glede na poznavanja in značilnosti posameznega komitenta. Cena posojila in pogoji odobritve so odvisni od bonitete komitenta, kreditne sposobnosti, kvalitete in realnosti poslovnega načrta, oblike zavarovanja in odplačilne dobe posojila. Po pridobitvi kredita je dobro, da podjetnik še naprej ohranja dobre poslovne odnose z banko, saj lahko v primeru težav poišče pomoč pri bančnih uradnikih. Po drugi strani pa banke premalo pozornosti namenjajo svojim strankam, jih premalo spremljajo pri tekočem poslovanju in ne nadzirajo dovolj sposobnosti podjetnika za dogovorjeno odplačevanje glavnice (Tajnkar 2000a, 344). Podjetja lahko pridobijo določena sredstva tudi s strani Ministrstva za gospodarstvo, saj omogočajo financiranje podjetnikov posameznikov, malih in srednje velikih podjetij v okviru Javnega sklada RS za razvoj malega gospodarstva in Agencije RS za gospodarsko promocijo Slovenije in tuje investicije. Program ministrstva predvideva aktivnosti za (Alp Peca d.o.o. 2004, 6): • zagotavljanje finančnih spodbud za razvoj novih dejavnosti z visokim deležem znanja, pospešitev trenda ustanavljanja novih podjetij, povečanje deleža tehnološko zahtevnih podjetij v strukturi malih in srednjih podjetij, • spodbujanje investicij v manj razvitih območjih za izravnavo razlik med regijami, • izboljšanje dostopa do virov financiranja za spodbujanje nastajanja, rasti in razvoja malih in srednje velikih podjetij z ustvarjanjem pogojev za oblikovanje trga začetnega kapitala za nastajajoča podjetja in z oblikovanjem sistemskih rešitev za oblikovanje skladov tveganega kapitala za mala in srednja podjetja v Sloveniji.. 19.

(22) Podvršnik (2000, 349-351) meni, da ima pomembno vlogo glede finančne podpore malemu gospodarstvu Sklad RS za razvoj malega gospodarstva saj je sklad od leta 1992 do konca leta 1999 izvajal tri oblike državnih pomoči: neposredna odobritev ugodnejših kratkoročnih in dolgoročnih posojil, odobritev subvencij za obrestne mere bančnih posojil in odobritev garancij za bančna posojila. V navedenem obdobju je sklad odobril in realiziral 25 milijonov DEM jamstev za dolgoročna posojila, 9,3 milijona DEM subvencij za obrestne mere bančnih posojil in 10,5 milijarde SIT ugodnejših posojil. Zaradi številnih stečajev prvih investitorjev s področja malega gospodarstva so bila unovčena jamstva sklada v višini 15 milijonov DEM, kar je ogrozilo nadaljnji obstoj sklada. Posledice unovčenja izdanih garancij sklada so bile večplastne in so odražale negativni vpliv na nadaljnje odobritve jamstev in s tem upočasnitev nastajanja novih enot malega gospodarstva. Drugi zelo pomemben negativni vpliv na pospeševanje razvoja malega gospodarstva je bistveno povečanje administrativnih ukrepov, kot posledica preprečitve nadaljevanja izgubljanja tovrstnih sredstev. Navedene posledice so pri enotah malega gospodarstva in odgovornih za podjetniški napredek in pospeševanje povzročile izjemno nejevoljo z razlago, da to vodi k zaviranju rasti in napredka slovenskega podjetništva. Zato sta bili podani dve možnosti glede oblikovanja in tveganosti jamstev državnih, lokalnih in regionalnih skladov, da se začnejo ustanavljati skladi z zasebnim kapitalom in zavestjo lastnikov, kolikšen je odstotek tveganja za izdane garancije posameznim podjetnikom, ali pa da se bodo sredstva za oblikovanje obsega jamstva za enote malega gospodarstva oblikovala v proračunih zavestno kot nepovratna oziroma z veliko verjetnostjo načrtovana kot izgubljena. Po sanacijskem programu se je sklad bistveno kadrovsko okrepil, odobritev ugodnejših posojil se izvaja posredno preko bank. Tako so postali prosilci sklada le uspešni podjetniki in obrtniki, izpadli pa so začetniki zaradi nezmožnosti zavarovanja najetega posojila, ker nimajo ustrezne osnove za ugotavljanje bonitete pri bankah. Zaradi tega je sklad v letih 1998 in 1999 izvedel dva razpisa za podjetnike začetnike po poenostavljenem postopku, kjer se do vrednosti 5 milijonov SIT ni zahtevalo poslovnega načrta, temveč le skrajšan opis načrtovane investicije. Država v okviru Ministrstva za delo, družino in socialne zadeve namenja predvsem sredstva za zaposlovanje brezposelnih oseb pri delodajalcih, medtem ko Ministrstvo za malo gospodarstvo in turizem v svojih razpisih namenja sredstva za subvencioniranje razvojnih in tehnoloških izboljšav v malem gospodarstvu predvsem pri tveganih skupinah. Posebno obliko pomoči delno izvaja tudi Sklad za regionalni razvoj in ohranjanje poseljenosti slovenskega podeželja, ki ob pretežno kmetijskih dejavnostih sofinancira tudi dopolnilne dejavnosti na kmetijah (Podvršnik 2000, 353). V okviru proračuna občine se v mnogih slovenskih občinah odločajo za pospeševanje razvoja malega gospodarstva tako, da določen del sredstev proračuna namenijo za posojila malim podjetnikom in obrtnikom. Navedeni viri se glede višine zneskov med seboj zelo razlikujejo in so ponekod navedena sredstva že v naprej določena, predvsem za prednostne dejavnosti občine (Alp Peca d.o.o., 2004, 14). Poleg zgoraj navedenih ugodnosti, nudijo lokalne skupnosti enotam malega gospodarstva na svojem območju tudi pomoč v obliki subvencij obrestnih mer za posojila bank in garancije za bančna posojila. Obseg pridobljenih finančnih pomoči malega gospodarstva je v veliki meri odvisen od prizadevnosti in kvalitete delavcev, ki se ukvarjajo s pospeševanjem razvoja malega gospodarstva (Podvršnik 2000, 353).. 20.

(23) 2.3. Financiranje z lastniškim kapitalom. Lastniški kapital je kapital, ki ga z vidika podjetja vanj vložijo njegovi lastniki in je nujno potreben že od samega začetka poslovanja podjetja ter predstavlja dolgoročni vir financiranja nekega podjetja. Lastniški kapital je ključen za ustanovitev podjetja in ko je podjetje ustanovljeno, takrat lastniški kapital prevzema nase največje tveganje v zvezi s poslovanjem podjetja. V primeru, da je podjetje ustanovljeno kot delniška družba, se lastniški kapital nanaša da denar, ki ga v podjetje vložijo njegovi delničarji oziroma družbeniki, če je podjetje drugače organizacijsko oblikovano. Lastniški kapital je v podjetju lahko prisoten tudi v obliki zemljišča, gradbenega objekta, neplačanega ali manj plačanega dela. Navedeni viri predstavljajo nedenarno obliko lastniškega kapitala. Ustrezen obseg lastniškega kapitala naj bi prestavljal tudi osnovo podjetja pri zadolževanju. V poznejši razvojni dobi posegajo podjetja predvsem po dolžniških virih financiranja iz povsem praktičnih razlogov, saj je za uveljavljeno podjetje lažje pridobiti posojilo bank, kot razpisati novo izdajo delnic, kar zahteva precej več časa in sredstev. Ločimo sedem oblik lastniškega kapitala, ki se pojavljajo v različnih fazah poslovanja in rasti podjetja (Winterleitner 2003, 18): • lastna sredstva podjetnika, • zadržani dobiček, • zasebna naložbe, • zaprta prodaja, • javna prodaja, • odprodaja dela podjetja, • prodaja celotnega podjetja. Lastna sredstva podjetnika Kapital za začetek poslovanja običajno zagotovi podjetnik sam oziroma skupaj z družino in prijatelji (Mramor 1993, 251). Gre torej za lastna privarčevana sredstva podjetnika oziroma podjetniškega tima. Zavedati se je potrebno, da so lastna sredstva podjetnika običajno zelo omejena in ne zadostujejo dolgo tako za financiranje poslovanja podjetja kakor tudi njegove rasti. Zadržani dobiček Pod pogojem, da je poslovanje pozitivno, prične novo nastalo podjetje ustvarjati dobiček. Le-tega si lahko lastnik izplača, ali pa ga zadrži v podjetju z namenom, da bo z njim financiral nadaljnjo rast podjetja. Zadržani dobiček podjetja torej predstavlja preostanek od dobička iz poslovanja podjetja, katerega podjetje ne nameni za izplačilo bodisi v obliki plač ali dividend (Winterleitner 2003, 18).. 21.

(24) Zasebne naložbe Zasebne naložbe predstavljajo najpomembnejšo obliko lastniškega kapitala za hitro rastoča podjetja. Lastnik kapitala ponudi lastniku hitro rastočega podjetja finančna sredstva za uresničitev podjetniške priložnosti. Vlagatelj kapitala na ta način postane solastnik in partner dosedanjega lastnika hitro rastočega podjetja. Zaprta prodaja Pri zaprti prodaji gre za zaprto, nejavno delniško družbo, ki ne kotira na borzi, znotraj katere se prodajajo in kupujejo delnice med lastniki in zaposlenimi. Omenjeni način financiranja je uporaben pri hitro rastočih podjetjih, ki svojo rast lahko dokažejo na osnovi mnenj svojih kupcev in dobaviteljev ter na podlagi bilančnih izkazov. Javna prodaja O javni prodaji govorimo takrat, ko se podjetje organizira kot odprta, javna delniška družba. Podjetje izda delnice delno za okrepitev lastniškega kapitala, preostanek pa se proda na borzi vrednostnih papirjev. Javna prodaja se torej uporablja, ko podjetje raste in si želi pridobiti dodatna finančna sredstva tako, da poveča obseg trajnega kapitala oziroma se dokapitalizira ali spremeni del dolžniškega kapitala v trajni kapital. Javna prodaja se uporablja tudi, ko želijo v podjetju zamenjati lastnika za povečanje trajnosti in stabilnosti v očeh kupcev, konkurentov, dobaviteljev in zaposlenih (Winterleitner 2003, 18). Odprodaja dela podjetja Pomembna posledica odprodaje dela podjetja je zaradi prejete kupnine povečana likvidnost podjetja. Za odprodajo dela podjetja se podjetja običajno odločajo zaradi problematičnega dela podjetja ali ko gre za področje dela, kjer podjetje nima strateških interesov. Prodaja celotnega podjetja Prodaja celotnega podjetja oziroma posla predstavlja ključno obliko pridobivanja lastniškega kapitala. Z njo namreč podjetnik maksimira kapitalski dobiček oziroma razliko med vrednostjo vloženih sredstev in tržno vrednostjo podjetja. 2.4. Viri lastniškega kapitala. Viri lastniškega kapitala so oblikovani glede na nosilce posameznih vrst kapitala, njihovega odnosa do podjetja, v katerega vlagajo kapital, različnih pravnoorganizacijskih oblik, v katerih sodelujejo s podjetjem. Tako sodijo med nosilce lastniškega kapitala (Žugelj et al. 2001a, 31): • bogati posamezniki, • podjetja za upravljanje tveganega kapitala, • banke, • zavarovalnice, • pokojninski skladi, • prebivalstvo, ki je sposobno in pripravljeno kupovati delnice in s tem prispevati dodaten vir lastniškega financiranja podjetja.. 22.

(25) Kot vire lastniškega financiranja lahko navedemo: lastna sredstva ustanovitelja, družine in prijateljev, zadržani dobiček, tvegani kapital, zaprta prodaja, sredstva drugega podjetja in javna ponudba delnic. Vse naštete vire financiranja lahko razvrstimo v tri trge lastniškega financiranja, in sicer glede na investitorja kapitala, pravnoorganizacijsko obliko sodelovanja investitorja s podjetjem ter odnosom investitorja do podjetja, v katerega vlaga kapital, in sicer na (Žugelj et al. 2001a, 31): • delniški kapital, • neformalni tvegani kapital in • tvegani kapital. 2.4.1. Delniški kapital. Delnice so lastniški vrednostni papir, ki imetniku le-teh zagotavlja premoženjske in članske pravice v podjetju, ki jih je izdalo. Podjetja lahko pridobijo trajni kapital s pomočjo javne prodaje delnic na trgu vrednostni papirjev. Podjetjem za tako pridobljena sredstva ni potrebno plačevati obresti, saj na ta način prodajo svoj delež zunanjim investitorjem, ki postanejo delničarji podjetja, ki lahko svoje vložke kadarkoli prodajo na trgu vrednostnih papirjev. Na ta način pridobljen kapital se obravnava kot lastni kapital delniške družbe. Lastniki delnic pa imajo določene premoženjske in članske pravice, kar je odvisno od vrste delnic. Premoženjske pravice, ki jih prinašajo delnice, so: • dividenda, • prednostna pravica pri nakupu novih delnic, • pravica do likvidacijskega deleža. Članske pravice pa so: • volitve organov upravljanja, • nadzor družbe, • dostop do podatkov o poslovanju družbe. Glavni motiv kupca pri nakupu delnice je dobiček, izplačan v obliki dividende, kakor tudi kapitalski dobiček, ki je posledica povečane tržne cene delnice. Razlog za zbiranje sredstev s pomočjo javne prodaje vrednostnih papirjev je v posledici odločitve družbe, da izboljša likvidnost družbe, poveča obseg proizvodnje in prodaje, za širitev poslovanja na nove trge, prilagoditvi nove zakonodaje, zaradi potrebe po spremembi tehnologije. Podjetja, ki kotirajo na organiziranem trgu kapitala, so pogosto manj fleksibilna ter nagnjena k povečevanju administracije. Poleg tega so zavezana tudi k nenehnemu obveščanju javnosti, kar povzroča dodatne stroške, izgubo časa ter omogoča konkurentom vpogled v poslovanje podjetja. Ponudba delnic na trgu vrednostnih papirjev predstavlja zelo dober vir financiranja podjetij v primeru, da takšen trg sploh obstaja in je dobro razvit, kar pa za trg vrednostnih papirjev v Sloveniji, žal, ne moremo trditi (Žugelj et al. 2001a, 33). Z vstopom Slovenije v Evropsko unijo, bodo naša podjetja imela dostop do evropske borze vrednostnih papirjev imenovane (EASDAQ-European Association of Securities Dealers Automated Quotations).. 23.

(26) 2.4.2. Neformalni tvegani kapital. Neformalno obliko investiranja tveganega kapitala predstavljajo bogati posamezniki, ki vlagajo denar v obetavna podjetja. Ti posamezniki so bolj znani pod imenom poslovni angeli. Pomembni so predvsem za podjetja, ki potrebujejo sredstva za zgodnje financiranje, kjer so potrebni zneski manjši, prejeto tveganje pa veliko večje in tako zapolnjujejo primanjkljaj, ki nastane med financiranjem s strani ustanovitelja, družine, prijateljev ter institucionalnih skladov tveganega kapitala. To je tudi vzrok, da skladi tveganega kapitala to fazo neradi financirajo. Poslovni angeli imajo bogate izkušnje na področju posla in financ, dobro izobrazbo, zato lahko pogosto zahtevajo znaten delež v kapitalu. Skupaj s podjetniki razvijajo ideje, poslovne načrte, navezujejo stike s pomembnimi poslovnimi partnerji ter svetujejo pri strateških odločitvah. Trg neformalnega tveganega kapitala je v ZDA veliko obsežnejši kot trg institucionalnega tveganega kapitala v smislu velikosti investiranih zneskov. Velikost neformalnega trga tveganega kapitala je težko oceniti, ker prijava in registracija investicijske aktivnosti nista zakonsko potrebni, ne smemo pa pozabiti na dejstvo, da želi velika večina neformalnih investitorjev ostati anonimna. Zato je trg v veliki meri neviden, dostop do podatkov pa problematičen. V ZDA so imeli v zgodnjih devetdesetih letih okoli 250.000 neformalnih investitorjev, ki so letno vlagali med 10 in 20 milijardami dolarjev v več kot 30 tisoč načrtov. Za tipično naložbo tega kapitala v zgodnji stopnji podjetja gre od 100 do 500 tisoč dolarjev z šestimi do osmimi vlagatelji (Glas 2001, 18). Slika 9: Neformalni vlagatelji kapitala v Sloveniji. Neformali vlagatelji v podjetja Ožji družinski člani. 8,9 %. 8,9 %. Prijatelji ali sosedje 43,7 %. 9,3 %. Tujci. Drugi sorodniki. 29,2 %. Sodelavci. Vir: Rebernik 2004, 11. Iz slike je razvidno, da zavzamejo prvo mesto med neformalnimi vlagatelji v podjetju ožji družinski člani s 43,7 % deležem, sledijo jim prijatelji ali sosedje z 29,2 %, tujci z 9,3 % in drugi sorodniki ter sodelavci z 8,9 % deležem.. 24.

(27) Raziskava, ki je bila izvedena leta 1997, je prišla do zaključka, da igra neformalni tvegani kapital pomembno vlogo tudi pri financiranju slovenskih podjetij. Podjetniki največkrat sami poiščejo neformalne investitorje, viri pa so predvsem poslovni partnerji in prijatelji. V okviru raziskave je bilo ugotovljeno, da so se denarni vložki gibali med 10.000 DEM in 600.000 DEM, v povprečju pa so znašali 156.000 DEM. Pri tem pa so investitorji želeli imeti določen vpliv na odločitve podjetja in možnost aktivnega sodelovanja. Investicijski čas naložb je bil od 3 mesecev do 2 leti. V raziskavi je sodelovalo 32 podjetij, zato so njene ugotovitve bolj informativnega značaja (Bajec 1998, 92). 2.4.3. Formalni tvegani kapital. Tvegani kapital je posebni vir kapitala, ki ga štejemo med lastniški kapital. Tvegani kapital lahko v podjetju nadomešča ali dopolnjuje bančni kapital, lastniški kapital podjetnika kakor tudi sredstva s strani države pri nastajanju novih proizvodov, uvajanju novih sodobnih tehnologij pri hitro rastočih podjetjih. Tvegani kapital se je razvil kot posledica potrebe podjetij, ki v zgodnji fazi rasti in razvoja potrebujejo takšen obseg kapitala, ki pogosto presega lastna razpoložljiva sredstva podjetnikov in njihovo sposobnost financiranja in odplačevanja dragih bančnih posojil. Poleg tega pa bančna posojila lahko dobijo podjetja z dobro boniteto, kar pomeni, da imajo visoko sposobnost vračanja posojila. V to skupino pa ponavadi ne sodijo podjetja, ki denar najbolj potrebujejo. Tajnikar (2000, 180) meni, da običajno podjetniki problem financiranja zožijo na vprašanje, kako najti ustrezno količino denarja. Tedaj pogosto ugotovijo, da je pomembno, da imajo dobro poslovno idejo, trg in ljudi, denar za posel pa se bo že kako našel. V resnici pa ima financiranje tveganega posla bolj pomembno vlogo. Ne gre namreč le za to, da ob določeni poslovni ideji z ustrezno proizvodnjo, trgom in ekipo izpeljemo posel, temveč je pri tem pomembno poiskati ustrezne finance. Mnogo pomembneje je, da je izbor financ tisti, ki vpliva na to, ali bomo lahko izbrali določeno strojno opreme ter zaposlili take ljudi, da bo proizvodnja dovolj učinkovita glede na konkurenco in tržne razmere. Vlaganje tveganega kapital se od dolžniškega financiranja razlikuje v treh značilnostih: • • •. z vlaganjem tveganega kapital postane vlagatelj solastnik podjetja, vlagatelj tveganega kapitala aktivno sodeluje pri poslovanju podjetja, tvegani kapital se dolgoročno vlaga v podjetje z namenom realizirati pri izstopu iz podjetja kapitalski dobiček.. Običajno so naložbe investitorjev tveganega kapitala razpršene v večjem številu podjetij, kar je povezano z dejstvom, da pričakujejo visoke donose. Takšne zahteve izhajajo iz relativno visokega tveganja pri vlaganju tveganega kapitala. Statistike v razvitih državah pravijo, da je to tveganje 2:6:2, kar pomeni, da od 10 projektov 2 projekta omogočata izreden donos, kakršnega pričakuje investitor tveganega kapitala in ki omogoča pozitiven dobiček vseh naložb tveganega kapitala, kar velja tudi za podjetja, kjer naložbe niso tako uspešne. 6 naložb od 10 daje normalni tržni donos, kakršnega lahko investitor dobi pri naložbah v finančne posle. 2 naložbi od 10 pa običajno v celoti propadeta. Tvegani kapital živi v svetu predvsem od 20 odstotkov svojih naložb (Tajnikar 2000a, 346).. 25.

(28) Tvegani kapital je navadno formalno oblikovan kot sklad. V sklad združujejo sredstva različni investitorji, ki so sredstva pripravljeni vlagati dolgoročno pod pogojem, da dobijo za svoj vložek v podjetje nadpovprečno visoke donose. S skladom upravljajo menedžerji tveganega kapitala, ki jih imenujemo tvegani kapitalisti. Dobri tvegani kapitalisti morajo imeti naslednje značilnosti: • obvladovanje različnih tehnologij, • menedžerske sposobnosti, • sposobnost prevzemanja odgovornosti za dobiček podjetja, • dobro razvite sposobnosti ocenjevanja managerskih in vodstvenih kvalitet podjetnikov in zaposlenih, • vztrajnost, • dobro sposobnost presojanja, • razumevanje prihajajočih sprememb na področju tehnologije in trgov, • poznavanje trgov. Največji trg tveganega kapitala v Evropi predstavlja Velika Britanija, ki ima tudi najdaljšo tradicijo tržnega gospodarstva in razvitih finančnih trgov. Tako je v letu 2001 britanski trg tveganega kapitala predstavljal kar 28 % celotnega evropskega trga tveganega kapitala. Največji delež celotnih investicij tveganega kapitala na področju Evrope je dosegla Velika Britanija z 19 % deležem. Velika Britanija je v zadnjih letih postala središče vseevropskega zbiranja tveganega kapitala, saj se tam zbere več kot 50 % vsega tveganega kapitala v Evropi. Sledita ji Francija s 14,4 % in Nemčija z 9,7 %, ki pa imata občutno manjše deleže zbranega tveganega kapitala (Gradišar 2003, 12).. 26.

(29) 3 3.1. TVEGANI KAPITAL KOT VIR FINANCIRANJA PODJETIJ Opredelitev tveganega kapitala. Tvegani kapital (angleško: venture capital) je ena izmed oblik trajno vloženega premoženja v podjetje in sodi v skupino lastniškega kapitala. Že sama beseda tvegani kapital nam pove, da gre za dolgoročno tvegano financiranje podjetja z namenom podpreti razvoj podjetja in dobičkonosno rast. To predstavlja tisto obliko financiranja podjetja, kjer za nagradno ne dobimo dividend ali obresti, ampak se tveganje poplača v obliki kapitalskega dobička v primeru uspešnega razvoja in rasti mladega podjetja. V želji po zagotovitvi ustreznega kapitalskega dobička ponavadi investitorji aktivno sodelujejo pri vodenju podjetja ter pomagajo podjetnikom s svojimi znanji, izkušnjami in poznanstvom. Tvegani kapital je po definiciji EVCA (European Venture Capital Association) posebna oblika lastniškega kapitala zasebnikov ali investicijskih podjetij, investiran v posameznika, ki ima izvirno idejo ali patent, v mlada, hitro rastoča podjetja ali spreminjajoča se zasebna podjetja z enkratno poslovno priložnostjo oziroma inovacijo s potencialom, da se razvijejo v uspešna regionalna, kontinentalna ali globalna podjetja. Tvegani kapital se od dolžniškega razlikuje v treh pogledih: tvegani kapitalist postane z vlaganjem solastnik podjetja, tvegani kapitalist aktivno sodeluje pri poslovanju podjetja, sredstva pa so v podjetje dolgoročno vložena z namenom ustvariti kapitalski dobiček (Winterleitner 2003a, 8). Z venture kapital se označuje samo eno od podskupin tveganega kapitala in pomeni vlaganje v mlada, perspektivna in hitro rastoča podjetja, kjer gre za financiranje predvsem razvojnih naložb in trženja. Venture kapital se pogosto enači s tveganim kapitalom, kar pa ni najbolj pravilno. Celotno področje tveganega kapitala, ki je v tujini znano kot "private equity", poleg venture vlaganj zajema tudi naložbe v notranje odkupe podjetij (management buyout ali MBO) in odkupe podjetij s posojili (leveraged buyout ali LBO). V teh primerih gre predvsem za vlaganja v večja delujoča podjetja, ki dosegajo pozitivne finančne rezultate in bi se lahko dodatno zadolževala. Glede na značilnosti malega gospodarstva oziroma podjetništva pa je za prihodnje in zdajšnje podjetnike vsekakor zanimiv predvsem venture oziroma tvegani kapital v pravem pomenu besede (Marter 2001, 31). Ločimo tri vrste trgov tveganega kapitala, ki pomenijo različno vlogo v financiranju posameznih faz razvoja podjetja. Tako se trg tveganega kapitala deli na (Bajec 1998, 89): • trg neformalnega tveganega kapitala, ki ga sestavljajo poslovni angeli, • trg formalnega tveganega kapitala, ki ga sestavljajo skladi tveganega kapitala in • organiziran trg kapitala, ki je značilen po prodaji lastniških vrednostnih papirjev. Zgoraj omenjeni trgi igrajo pomembno vlogo pri financiranju razvoja in rasti podjetja. Vsi trije omenjeni trgi so primerni za financiranje prve faze rasti podjetja, medtem ko je organiziran trg kapitala na voljo le podjetjem z visokim potencialom rasti, ki delujejo na področju visoke tehnologije. Vse tri trge tveganega kapitala prikazuje tudi spodnja slika (Bajec 1998, 89).. 27.

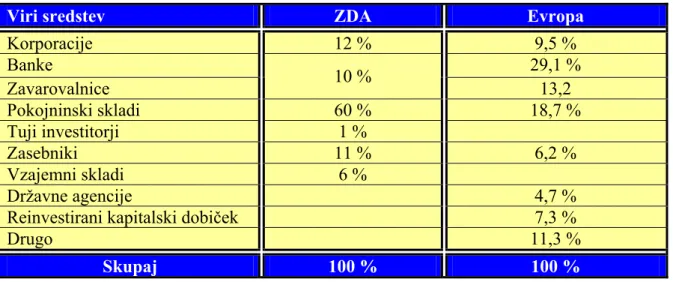

(30) Slika 10: Trgi tveganega kapitala in financiranje podjetij. Prva faza financiranja. Druga faza financiranja. Tretja faza financiranja. Trg neformalnega tveganega kapitala (angeli). Privatni skladi tveganega kapitala. Organiziran trg kapitala. Privatni skladi tveganega kapitala. Investicijska podjetja za financiranje drobnega gospodarstva. Investicijska podjetja za financiranje drobnega gospodarstva Organiziran trg kapitala. Vse vrste skladov tveganega kapitala. Podružnice večjih korporacij Državni skladi tveganega kapitala. Vir: Bajec 1998, 89. Podjetje lahko financira razvoj in rast v odvisnosti od posameznimi trgov tveganega kapitala, ki so mu v posamezni fazi financiranja dostopni. Menedžerji skladov tveganega kapitala morajo pred začetkom delovanja pridobiti kapital, ki ga bodo pozneje vlagali v podjetja. Evropsko združenje za tvegani kapital (EVCA) zbira podatke o vlagateljih v sklade tveganega kapitala, raziskava pa vključuje 17 držav. Skladi iz leta v leto povečujejo obseg zbranih sredstev. Največj sredstev v sklade tveganega kapitala prispevajo banke in pokojninski skladi, kar ponazarja tudi spodnja slika.. 28.

(31) Slika 11: Viri financiranja skladov tveganega kapitala v letu 1999. VIRI FINACIRANJA SKLADOV TVEGANEGA KAPITALA LETA 1999. Banke. 18,7 %. 29,1%. Naložbe iz kapitalskih dobičkov Drugo. 4,0 % Naložbe podjetij Zasebni naložbeniki. 13,2 %. 7,3 % 4,7 %. 6,2 %. 7,3 %. 9,5 %. Vladne institucije Zavarovalnice. Vir: Rogelj, 2001. Kot nam prikazuje slika, so največji viri financiranja skladov tveganega kapitala v Evropi banke z 29,1 %, sledijo jim pokojninski skladi z 18,7 %, zavarovalnice s 13,2 %, naložbe podjetij z 9,5 %, naložbe kapitalskih dobičkov in drugo s 7,3 %, zasebni naložbeniki s 6,2 %, vladne institucije s 4,7 % in nedržavni skladi s 4 %. Glede mehanizmov zbiranja tveganega kapitala Slovenija bistveno ne zaostaja za Evropo, medtem ko Evropa bistveno zaostaja za ZDA. V ZDA financirajo razvoj podjetij z dolgoročnimi viri, kot je lastniški kapital nekaj povsem običajnega tako za podjetja, ki kapital potrebujejo, kakor tudi za podjetja, ki kapital vlagajo. V ZDA več kot 66 % lastniškega kapitala prispevajo skladi tveganega kapitala, po 13 % prispevajo podjetja in partnerstva ter 6 % zasebni vlagatelji (poslovni angeli). Samo podjetje Microsoft in Cisco sta v nekaj zadnjih letih vložila 1,5 milijarde dolarjev v 300 mladih, hitro rastočih podjetij. Podjetje Visa je od leta 1994 vložilo 300 milijonov dolarjev v 20 podjetij. Na ta način velika podjetja optimirajo donosnost kapitala (Kaučič in Vilfan 2000, 28). Kaučič in Vilfan (2000, 29) menita, da na naši borzi prevladujejo zrela podjetja z majhnim tveganjem in razpolagajo v povprečju z 80 % lastniškega in 20 % dolžniškega kapitala ter da se menedžerji v primerih, ko je denarja preveč raje, odločijo za gradnjo nove stavbe ali asfaltiranja dvorišča in tako vplivajo na zmanjšano donosnost kapitala. Kot vzrok navajata, da v Sloveniji nimamo mehanizma, ki bi preselil kapital tja, kjer je potreben, torej v hitro rastoča podjetja in predlagata, da bi se bilo potrebno zgledovali po podjetjih v ZDA.. 29.

(32) Slika 12: Naložbe skladov leta 1999 v Evropi. Naložbe skladov tveganega kapitala leta 1999 6,2%. Drugo 2,5%. Gradbeništvo Kmetijstvo. 0,4%. Druge storitve. 8,2%. Finančne storitve. 1,8% 3,4%. Prevoz. 9,1%. Druga proizvodnja 0,9%. Industrijska avtomatizacija Kemija in materiali. 5,3% 11,6%. Industrijski izdelki in storitve. 18,8%. Dobrine za končno porabo Energija. 0,8%. Medicina Biotehnologija Elektronika. 4,0% 2,6% 2,1% 10,8%. Računalništvo. 11,6%. Komunikacije 0,0%. 5,0%. 10,0%. 15,0%. 20,0%. Vir: Rogelj, 2001. Iz slike je razvidno, da so skladi na območju Evrope največ vlagali v visoko tehnologijo, kjer dobrine za končno porabo zavzamejo prvo mesto z 18,8 %, sledijo komunikacije in industrijski izdelki ter storitve z 11,6 %, računalništvo z 10,8 % ter druga proizvodnja z 9,1 % in druge storitve z 8,2 %. Naložbe v ostale tehnologije predstavljajo manjše deleže. Slovenskim vlagateljem se zdijo najzanimivejše za naložbe tveganega kapitala dejavnosti telekomunikacije, medicine, zdravstva in farmacije ter računalništva. Potencialni ponudniki tveganega kapitala so na osnovi opravljene ankete bolj pripravljeni financirati poznejše faze razvoja podjetja, ko ima le-to že razvit izdelek in oblikovan trg, potrebuje pa kapital za dokončanje podjetniške ideje. Omenjeno dejstvo kaže na konzervativnost slovenskih vlagateljev in nanje, saj v večjem številu ni moč računati, da bi sodelovali pri zagotavljanju semenskih in zagonskih sredstev (Tancer 2000, 9).. 30.

(33) 3.2. Tvegani kapital od nastanka do danes. Moderni koncept tveganega kapitala se je začel formirati v ZDA po drugi svetovni vojni z ustanovitvijo American Research and Development Corporation v Bostonu leta 1946, ki je predstavljala prvi korak k institucionaliziranosti procesa investicij tveganega kapitala. Leta 1958 je bil sprejet "Small Business Investment Company Act", ki je imel za posledico ustanovitev številnih malih podjetij (SBIC). Tako nastala mala podjetja so z lastnimi sredstvi in sredstvi države v obliki ugodnih posojil ter ugodnega davčnega statusa pomagala drugim mladim podjetjem z investicijami tveganega kapitala. Omenjena podjetja so tako predstavljala jedro organizirane industrije tveganega kapitala (Gradišar 2003, 9). Veliko novih podjetij je bilo ustanovljenih v poznih šestdesetih in zgodnjih sedemdesetih letih, ki so se financirala s strani institucionalnih investitorjev, kot so zavarovalnice, pokojninski skladi in banke ter tudi od bogatih posameznikov in družin, saj so si vsi obetali visoke zaslužke kot nagrado za visoko tveganje. Največji uspeh je v tistem času doživelo podjetje Digital Equipment, v katerega je podjetje ARD investiralo 60.000 ameriških dolarjev. Ko je podjetje Digital Equipment leta 1968 stopilo na borzo, se je prej omenjeni vložek pretvorilo v 400 milijonov ameriških dolarjev vredno investicijo in s tem ustvarilo velikanski kapital, ki je bil na voljo skladom tveganega kapitala (Gradišar 2003, 9). Konec sedemdesetih let je nastopila recesija, ki je investitorje tveganega kapitala prisilila v nove izzive. Mnogi investitorji so svoje delovanje usmerili v specifična področja, medtem ko so drugi razvijali sposobnost delovanja na celotnem področju investicijskih priložnosti (Gradišar 2003, 9). Leta 1978 so v ZDA znižali stopnjo davka na kapitalski dobiček z 49,5 % na 28 % (Glas 2001, 18). Osemdeseta leta so zopet doživela razcvet industrije tveganega kapitala, ker so lahko tudi pokojninski skladi začeli investirali v podjetja s tveganim kapitalom. Investitorji tveganega kapitala so v letu 1983 z investicijami vrednimi 2,8 milijarde ameriških dolarjev ustvarili 4,5 milijarde ameriških dolarjev. Omenjeni kapital je po investicijah v hitro rastoča podjetja do konca leta 1987 povzpel na 4 milijarde ameriških dolarjev in šele zlom borze 19. oktobra istega leta je ustavil kotacije novih podjetij in s tem rast industrije tveganega kapitala. Tako je delež investicij v sklade tveganega kapitala v letu 1988 upadel za 30 %. Investitorji so postali previdni, kar je imelo za posledico 50 % upad števila novih podjetij v letu 1988 (Gradišar 2003, 9). V devetdesetih letih je trg tveganega kapitala zopet normalno zaživel, kar je imelo za posledico ustvarjenih 30 milijard ameriških dolarjev konec leta 1991. Takšen kapital je ustvarilo 650 skladov tveganega kapitala. Leta 1992 so skladi zbrali že 33 milijard ameriških dolarjev, investicije tveganega kapitala so v istem letu znašale 2,5 milijarde ameriških dolarjev in so se v letu 1994 že podvojile. Trend zbiranja in investiranja kapitala je naraščal tudi v drugi polovici devetdesetih let, kar nam predstavlja tudi spodnja tabela (Žugelj et al. 2001a, 44).. 31.

(34) Tabela 1: Tvegani kapital v ZDA v letih 1996-2000. Leto. Št. skladov tveganega kapitala. Število naložb. Število podjetij z naložbami. Obseg vloženega kapitala [mrd USD]. Kapital v skladih [mrd USD]. Število naložb s kapitalom nad 1 mrd USD. 1996 1997 1998 1999 2000. 458 528 610 779 1.010. 3.584 3.912 4.253 5.480 7.051. 2.123 2.780 3.732 3.967 5.380. 11,2 17,2 22 59,4 103. 52 70 99 164 230. 1 1 2 9 19. Vir: Glas 2001, 18. Tabela nam prikazuje obseg rasti skladov tveganega kapitala, število naložb tveganega kapitala in rast števila podjetij, ki so uspela pridobiti tvegani kapital. Ravno tako opazimo skokovito rast vloženega kapitala kakor tudi rast kapitala v skladih in tudi izredno rast naložb v podjetja v obsegu nad eno milijardo ameriških dolarjev. Po letu 2000 je prišlo do padca tečajev delnic, kar je imelo za posledico tudi spremembe na področju tveganega kapitala. V letu 2001 so v ZDA zabeležili bistveno manj naložb, kar je posledica drugačnega ravnanja oziroma racionalizacije poslovanja akterjev tveganega kapitala, saj so ti zopet pričeli z večjim vlaganjem v varne naložbe, kjer se strožje preverja poslovne ideje, trg, tehnologijo, iščejo se izkušeni podjetniki in več se vlaga v usposabljanje lastnega kadra (Glas 2001, 18). Tvegani kapital se je v Evropi najbolj razvil v Veliki Britaniji, čeprav je v letih 1987-1990 pomenil le 2,9 odstotka vseh sredstev malih podjetij. Evropa zaostajaja v razvoju tveganega kapitala za ZDA, ker (Glas 2001, 18): • evropski podjetniki ne želijo odpreti svojih podjetij za zunanji kapital, ker s tem izgubljajo del nadzora in samostojnost, • evropski davčni sistem spodbuja predvsem vlaganja v vrednostne papirje s fiksnim donosom (državne obveznice), • v Evropi ni dovolj učinkovitih mehanizmov za pretok prihrankov v mala in srednja podjetja (borze pri tem niso uspešne, investicijski skladi in drugi institucionalni vlagatelji imajo omejitve pri vlaganjih v mala in srednja podjetja, podobno velja za banke). Kljub navedenim oviram je evropski tvegani kapital hitro naraščal, kar nam potrjujeta tudi spodnji sliki, ki ponazarjata obseg zbranih in investiranih sredstev s strani skladov tveganega kapitala v Evropi v obdobju od leta 1989 do leta 2000.. 32.

(35) Slika 13: Rast letnih naložb tveganega kapitala v EVROPI. Investirani tvegani kapital v Evropi 30,00. 25,12. 27,00. [milijarde evrov]. 25,00 20,00 14,46. 15,00 9,66. 10,00. 4,27 4,13 4,63 4,70 4,12 5,44 5,55. 6,79. 5,00 0,00. 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000. Vir: Mušič 2001, 41. Iz grafikona je razvidno, da so bili skladi tveganega kapitala v Evropi v letih od 1989 do leta 2000 najbolj naložbeno aktivni prav v zadnjih štirih letih. Omenjene naložbe so v letu 2000 dosegle vrednost 27 milijard evrov. Slika 14: Obseg zbranih sredstev v skladih tveganega kapitala v Evropi. Obseg zbranih sredstev v skladih tveganega kapitala 35,00. 35,00. [milijarde eurov]. 30,00. 25,40 20,34. 25,00. 20,00. 20,00 15,00 10,00 5,00 0,00. 7,96 3,43 5,81 4,58 4,19 4,12. 6,69 4,40. 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000. Vir: Mušič 2001, 39. Iz grafa je razvidno, da so skladi v letih 1989 do leta 1996 zbrali v posameznem letu povprečno enak obseg sredstev. Nato pa v zadnjih petih letih opazimo skokovito porast obsega zbranih sredstev in so leta 2000 dosegla vrednost 35 milijard EUR. 33.

Gambar

![Tabela 1: Tvegani kapital v ZDA v letih 1996-2000 Leto Št. skladov tveganega kapitala Število naložb Število podjetij z naložbami Obseg vloženega kapitala [mrd USD] Kapital v skladih [mrd USD] Število naložb s kapitalom nad 1 mrd USD 1996 458](https://thumb-ap.123doks.com/thumbv2/123dok/2221227.2718679/34.892.118.796.136.340/tveganega-število-število-podjetij-naložbami-vloženega-število-kapitalom.webp)

Dokumen terkait

Berdasarkan analisa permasalahan diatas maka penulis merancang sebuah penyuluhan tentang Penangkaran Penyu di pantai Samas dengan menyampaikan pesan kepada sejumlah

Berdasarkan hasil analisis statistik dengan menggunakan uji chi square diperoleh nilai p = 0,65, hal ini berarti tidak ada hubungan yang bermakna antara aktivitas

Dalam bab ini berisikan tentang Identitas Responden, Faktor-Faktor yang Mempengaruhi Tunggakan Pembayaran Pajak Bumi dan Bangunan (PBB), Usaha-usaha yang dilakukan oleh

Dalam sengketa pencemaran laut yang merupakan salah satu macam pencemaran lingkungan, apabila terbukti sejak awal bahwa laut tercemar akibat kegiatan usaha

Inkuiri dipilih sebagai basis pengembangan dari model, karena menurut Arends (2012) model pembelajaran inkuiri merupakan model pembelajaran yang dikembangkan untuk

Estimasi parameter GPD dilakukan dengan menggunakan Model Bayesian Hirarki (MBH) untuk mengatasi masalah keterbatasan data pengamatan ekstrem dan mengakomo- dasi

Tujuan : Untuk mengetahui apakah Neuro Developmenetal Treatment (NDT) dapat meningkatkan tonus dan kekuatan otot pada anggota gerak atas dan bawah, kemampuan aktivitas fungsional,

Selain peralihan, rule pada mode ini mengatur kecepatan pengejaran dimana apabila telah mencapai jarak yang dekat dengan pemain, bot akan berhenti untuk