Dalam rencana Pra rancangan Pabrik gas Metana dari sampah organik digunakan asumsi sebagai berikut :

1. Perusahan beroperasi selama 300 hari dalam setahun 2. Kapasitas produksi maksimum 570 ton/hari

3. Perhitungan didasarkan pada Harga Peralatan Terpasang (HTP)

4. Harga alat disesuaikan dengan nilai tukar dollar terhadap rupiah adalah : US$ 1 = 9,342,- (Harian Analisa, 14 Februari 2008)

LE. 1. Modal Investasi Tetap

LE. 1. 1. Modal Invest Tetap Langsung A. Biaya Tanah Lokasi Unit Proses

Biaya tanah pada lokasi pabrik diperkirakan Rp 400.000,-/m Harga tanah seluruhnya = 7524 x Rp 400.000,-

2

= Rp 3.009.600.000

Biaya perataan diperkirakan 5 % dari harga tanah seluruhnya (timmmerhaus, 2003)

Biaya perataan tanah = 0,05 x Rp 3.009.600.000 = Rp 150.480.000,-

Total biaya tanah = Rp 3.009.600.000,- + Rp 150.480.000,- = 3.160.080.000,-

B. Harga Bangunan

Perincian harga bangunan dapat dilihat pada tabel LE.1 Tabel LE.1 Perincian Harga Bangunan

Nama bangunan Luas (m2) Harga (Rp/m2) Jumlah (Rp)

Pos keamanan 100 2.000.000 200.000.000

Tempat parkir 200 2.000.000 400.000.000

Ruang timbangan 200 2.000.000 400.000.000

Bengkel 250 1.500.000 50.000.000

Unit Pembangkit Listrik 300 2.500.000 750.000.000

Perkantoran 300 2.500.000 750.000.000

Laboratorium 250 2.500.000 500.000.000

Daerah Proses 500 3.500.000 1.750.000.000

Unit Pengolahan Limbah 300 2.000.000 600.000.000

Unit kontrol 150 1.500.000 225.000.000 Areal Perluasan 1500 1.500.000 2.250.000.000 Gudang Peralatan 200 1.500.000 300.000.000 Gudang Bahan 100 1.500.000 150.000.000 Kantin 120 1.000.000 120.000.000 Poliklinik 200 2.000.000 200.000.000 Tempat Ibadah 150 2.000.000 225.000.000 Taman Lapangan 200 1.500.000 400.000.000 Jalan 600 1.500.000 1.200.000.000 Pengolahan air 800 2.500.000 1.600.000.000 Total 6240 12.520.000.000

C. Perincian Harga Peralatan

Harga peralatan dapat dicari dengan menggunakan persamaan berikut :

m y x X X I I = 1 2 y X C . C

Ix

I

= Index harga pada tahun 2008

y

X

= Index harg apada tahun yang tersedia

1

X

= Kapasitas alat yang tersedia

2

m = Faktor eksponensial untuk jenis alat yang tersedia. = Kapasitas alat yang diijinkan

Untuk menghitung semua harga peralatan pada pabrik, digunakan metode Marshall

R Swift Equipment Cost Index yang digunakan chenical Engineering Plant Cost index (Timmerhaus, 2003)

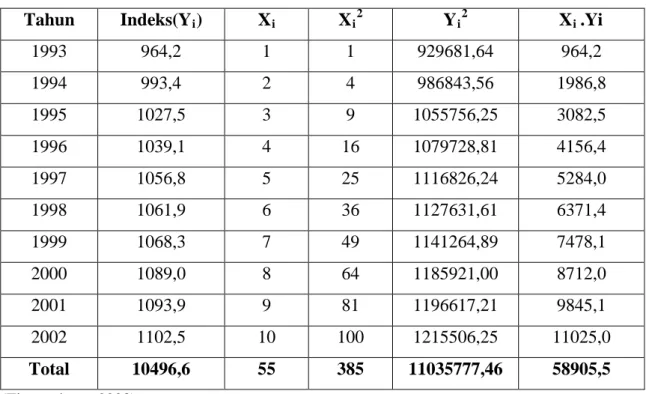

Tabel LE.2 Data Indeks Harga Chemical Engineering (CE)

Tahun Indeks(Yi) Xi Xi2 Yi2 Xi .Yi

1993 964,2 1 1 929681,64 964,2 1994 993,4 2 4 986843,56 1986,8 1995 1027,5 3 9 1055756,25 3082,5 1996 1039,1 4 16 1079728,81 4156,4 1997 1056,8 5 25 1116826,24 5284,0 1998 1061,9 6 36 1127631,61 6371,4 1999 1068,3 7 49 1141264,89 7478,1 2000 1089,0 8 64 1185921,00 8712,0 2001 1093,9 9 81 1196617,21 9845,1 2002 1102,5 10 100 1215506,25 11025,0 Total 10496,6 55 385 11035777,46 58905,5 (Timmerhaus, 2003)

Untuk mencari Indeks Harga pada tahun 2008 digunakan metode Regresi Koefisien Kolerasi, yaitu : r =

{

2 2} {

2 2}

) ( . ) ( . ) ( ) . ( i i i i i i i i y y n x X X n y X y X n Σ − Σ Σ − Σ Σ Σ − Σ ={

2} {

2}

) 6 , 10496 ( 46 , 1103577 10 ) 55 ( 385 10 ( ) 6 , 10496 55 ( ) 5 , 58905 10 ( − − − x x x x x = 0,96 ≈ 1Persamaan umum, Regresi linear adalah y = a + bx, dengan : y = Indeks harga pada tahun yang dicari (2008) X = Variabel tahun ke n-1

a,b = Tetapan persamaan regresi

dimana a dan b dapat dicari dengan menggunakan rumus : a = 2 2 2 ) ( ) . ( ) . ( ) ( i i i i i i i X X n y X x X y x X Σ − Σ Σ Σ − Σ Σ = 2 ) 55 ( ) 385 10 ( ) 5 , 58905 55 ( ) 6 , 10496 385 ( − − x x x = 971,38 b = 2 2 ) ( ) . ( ) . ( ) . ( i i i i i i X X n y X y X n Σ − Σ Σ Σ − Σ = 2 ) 55 ( ) 385 10 ( ) 61 , 10496 55 ( ) 5 , 58905 10 ( − − x x x = 14,23 y = 1049,66 10 6 , 10496 = = Σ n yi X = 5,5 23 , 14 38 , 971 66 , 1049 ) ( = − = − b a y

Dengan demikian harga Indeks pada tahun 2008 (n = 16 tahun yang ke -16 maka X = 15) adalah :

Y = 971,38 + (14,23 x 15) = 1184,83.

Untuk alat yang tidak tersedia, faktor eksponennya (m) dianggap 0,6 (Timmerhaus, 2003).

Contoh perhitungan estimasi harga peralatan : Nama alat : Reaktor

Jumlah : 1 unit Vol. tangki : 4,1244 m

Untuk reaktor, volume reaktor yang disediakan

IX I = 1184,83 Y m = 0,6 = 1102,5

maka, harga tangki pada tahun 2008 :

CX 5 , 1102 86 , 1184 10 1244 , 4 0,6 = US$ 55.000 x = US$ 34743.022 x Rp 9342 = Rp 324.569.315

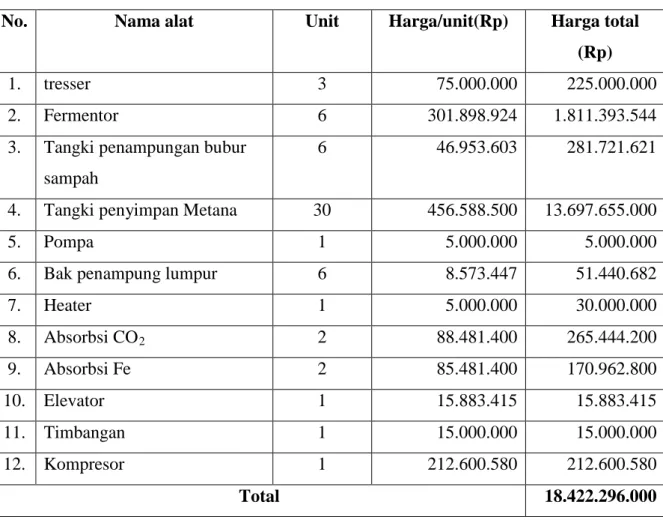

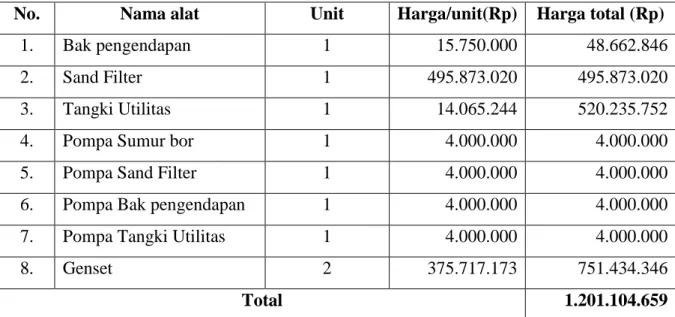

Dengan cara yang sama perkiraan harga alat proses yang lainya dapat dilihat pada tabel LE.3 dan tabel LE.4 perkiraan harga peralatan utilitas.

Tabel LE.3 Perkiraan Harga Peralatan Proses

No. Nama alat Unit Harga/unit(Rp) Harga total

(Rp)

1. tresser 3 75.000.000 225.000.000

2. Fermentor 6 301.898.924 1.811.393.544

3. Tangki penampungan bubur sampah

6 46.953.603 281.721.621

4. Tangki penyimpan Metana 30 456.588.500 13.697.655.000

5. Pompa 1 5.000.000 5.000.000

6. Bak penampung lumpur 6 8.573.447 51.440.682

7. Heater 1 5.000.000 30.000.000 8. Absorbsi CO2 2 88.481.400 265.444.200 9. Absorbsi Fe 2 85.481.400 170.962.800 10. Elevator 1 15.883.415 15.883.415 11. Timbangan 1 15.000.000 15.000.000 12. Kompresor 1 212.600.580 212.600.580 Total 18.422.296.000

Tabel LE.4 Perkiraan Harga Peralatan Utilitas

No. Nama alat Unit Harga/unit(Rp) Harga total (Rp)

1. Bak pengendapan 1 15.750.000 48.662.846

2. Sand Filter 1 495.873.020 495.873.020

3. Tangki Utilitas 1 14.065.244 520.235.752

4. Pompa Sumur bor 1 4.000.000 4.000.000

5. Pompa Sand Filter 1 4.000.000 4.000.000

6. Pompa Bak pengendapan 1 4.000.000 4.000.000

7. Pompa Tangki Utilitas 1 4.000.000 4.000.000

8. Genset 2 375.717.173 751.434.346

Total 1.201.104.659

Total harg a peralatan = Rp 18.422.296.000 + Rp 1.201.104.659 = Rp 19.623.618.265,-

Harga peralatan diatas masih merupakan perkiraan, untuk harga alat sampai dilokasi pabrik ditambahi biaya sebagai berikut (Timmerhaus, 2003) :

• Biaya tranportasi = 5 % • Biaya asuransi = 1 %

• Bea masuk = 15 %

• PPn = 10 %

• PPh = 10 %

• Biaya gudang pelabuhan = 0,5 % • Biaya administrasi pelabuhan = 0,5 % • Transportasi lokal = 0,5 % • Biaya tak terduga = 0,5 %

• Total = 43%

Harga alat Impor sampai ke lokasi pabrik = 0,43 x Rp 19.623.618.265,- = Rp 8.438.155.852,-

Biaya pemasangan diperkirakan 10 % dari harga peralatan (Timmerhaus, 2003) Biaya pemasangan = 0,1 x Rp 8.438.155.852,-

= Rp 1.962.361.826,-

C. Harga Peralatan Terpasang (HPT)

Harga Peralatan Terpasang = Rp 8.438.155.852,- + Rp 1.962.361.826,- = Rp 10.400.517.678,-

D. instrumentasi dan Alat Kontrol

Diperkirakan biaya Instrumentasi dan Alat Kontrol 13 % dari HPT (Timmerhaus, 2003).

Biaya Instrumentasi dan Alat Kontrol = 0,13 x Rp 10.400.517.678,- = Rp 1.352.067.297,-

E. biaya Perpipaan

Diperkirakan biaya perpipaan 8 % dari HPT (Timmerhaus, 2003). Biaya Perpipaan = 0,8 x Rp 10.400.517.678,-

= Rp 832.041.414,- F. Biaya Instalasi Listrik

Diperkirakan biaya Instalasi Listrik 10 % dari HPT (Timmerhaus, 2003) Biaya Instalasi Listrik = 0,1 x Rp 10.400.517.678,-

= Rp 1.040.051.767,- G. Biaya Insulasi

Diperkirakan biaya Insulasi 8 % dari HPT (Timmerhaus, 2003) Biaya Instalasi Listrik = 0,08 x Rp 10.400.517.678,-

= Rp 832.041.414,-

H. biaya Inventaris Kantor

Diperkirakan biaya Inventaris Kantor 1 % dari HPT (Timmerhaus, 2003) Biaya Instalasi Listrik = 0,01 x Rp 10.400.517.678,-

I. Biaya Perlengkapan Kebakaran dan Keamanan

Diperkirakan biaya perlengkapan kebakaran dan keamanan 1 % dari HPT (Timmerhaus, 2003).

Biaya Instalasi Listrik = 0,01 x Rp 10.400.517.678,- = Rp 104.005.177,-

J. Sarana Transportasi

Tabel LE.5 Biaya Sarana Transportasi Jenis

kendaraan

Unit Jenis Harga/unit

(Rp)

Harga Total (Rp) Mobil Direktur 1 Corolla Altis 280.000.000 280.000.000 Mobil Manager 4 Kijang Innova E.155 150.000.000 600.000.000

Truk 8 Dyna 6 roda Chassis 140Ps

800.000.000 6.400.000.000

Total 31.600.800.000

Total MITL = A + B +C + D + E + F + G + H + I + J = Rp 81.569.228.663,-

LE. 1. 2 Modal Investasi Tetap Tak Langsung (MITTL) A. Pra Investasi

Diperkirakan 7 % dari MITL = 0,07 x Rp 81.569.228.663,- = Rp 5.709.846.006,-

B. Engineering dan Supervisi

Diperkirakan 8 % dari MITL = 0,08 x Rp 81.569.228.663,- = Rp 6.525.538.293,-

C. Biaya Kontraktor

Diperkirakan 2 % dari MITL = 0,02 x Rp 81.569.228.663,- = Rp 1.631.384.573,-

D. Biaya Tak Terduga

Diperkirakan 10 % dari MITL = 0,1 x Rp 81.569.228.663,- = Rp 8.156.922.866,-

Total MITTL = A + B + C + D = Rp 22.023.691.738,-

Total MIT = MITL + MITTL

= Rp 81.569.228.663,- + Rp 22.023.691.738,- = Rp 103.591.920.401,-

LE. 2 Modal Kerja

Modal kerja dihitung untuk pengoperasian pabrik selama 3 bulan (90 hari).

LE. 2. 1 Persediaan Bahan Baku

a. Persediaan Bahan Baku Proses 1. Methanobacter formicicum Kebutuhan = 3562,5 kg/jam

Harga = Rp 25.000,-/kg (PT. Indokemika Jayatama, 2008) Harga total = 90 hari x 3562,5 kg/jam x 24 jam/hari x Rp 25.000,-/kg

= Rp 1.0923.750.000,-

2. Sampah organik

Kebutuhan = 23750 kg/jam

Harga = Rp 500,-/kg (Pusat pasar)

Harga total = 90 hari x 23750 kg/jam x 24 jam/hari x Rp 500.-/kg = Rp 2.565.000.000,-

b. Persediaan Bahan baku Utilitas 1. Kaporit

Kebutuhan = 0,0035 kg/jam

Harga = Rp 7.000,-/kg (CV. Rudang Jaya, 2007) Harga total = 90 hari x 0,0035 kg/jam x 24 jam/hari xRp 7.000,-/kg

4. Solar

Kebutuhan = 4276 liter/hari

Harga = Rp 5.000,-/liter (Pertamina, 2007)

Harga total = 90 hari x 65.061 liter/hari x 24 jam/hari xRp 6.000,-/liter = Rp 2.309.040.000,-

Total biaya persediaan bahan baku proses dan utilitas selama 3 bulan adalah : Rp 5.966.842.920,-

Total gaji pegawai selama 3 bulan = 3 x Rp 556.000.000 = Rp 1.668.000.000,- 2. Biaya Administrasi Umum

Diperkirakan 10 % dari gaji pegawai = 0,1 x Rp 1.668.000.000,- = 166.800.000,-

3. Biaya pemasaran

Diperkiakan 10 % dari gaji pegawai = 0,1 x Rp 1.668.000.000,- = Rp 166.800.000,-

4. Pajak Bumi dan Bangunan Menurut UU No. 20 Tahun 2000 JO

Objek Pajak UU No. 21 Tahun 1997 : Luas (m2) NJOP (Rp) Per m2 Jumlah Bumi 7524 100.000 752.400.000 Bangunan 6240 300.000 1.881.000.000

Nilai Jual Objek Pajak (NJOP) sebagai berdasarkan pengenaan PBB = Rp 752.400.000,- + Rp 1.881.000.000,-

= Rp 2.633.400.000,-

Bangunan yang tidak kena pajak adalah tempat ibadah yaitu sebesar 100 m

NJOP tidak kena pajak = 150 x Rp 300.000,- (perda Sumatera Utara)

2

= Rp 45.000.000,-

NJOP untuk menghitung PBB = Rp 2.633.400.000 – Rp 45.000.000,- = Rp 2.588.400.000,-

Nilai Jual Kena Pajak = 20 % x Rp 2.588.400.000,- = Rp 517.680.000,-

Pajak Bumi dan Bangunan yang terutang = 5 % x Rp 517.680.000,- = Rp 25.884.000,-

Pajak Bumi dan Bangunan per 3 bulan = (3/12) x Rp 25.884.000,- = Rp 6.471.000,-

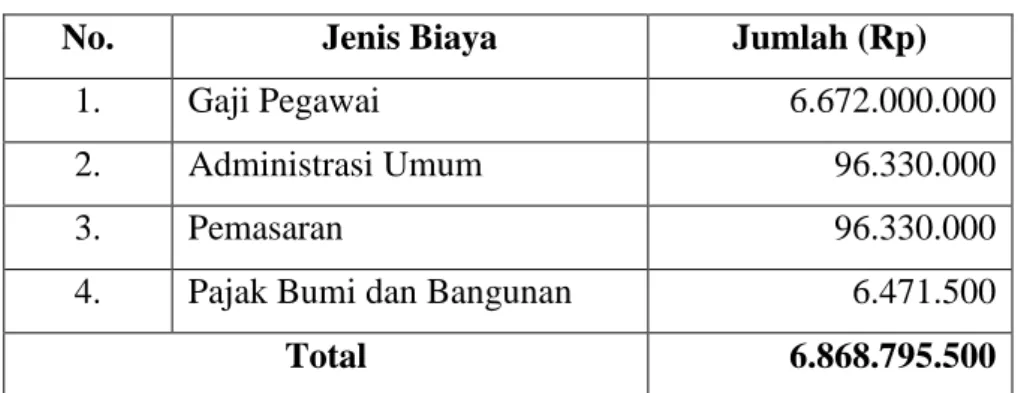

Tabel LE.7 Perincian Biaya Kas

No. Jenis Biaya Jumlah (Rp)

1. Gaji Pegawai 6.672.000.000

2. Administrasi Umum 96.330.000

3. Pemasaran 96.330.000

4. Pajak Bumi dan Bangunan 6.471.500

Total 6.868.795.500

LE. 2. 3 Biaya Start –Up

Diperkirakan 12 % dari Modal Investasi Tetap (Timmerhaus, 2003) = 0,12 x Rp 103.591.920.401,-

= Rp 13.466.949.650,-

LE. 2. 4 Piutang Dagang

xHPT IP PD 12 = Dimana: PD = Piutang Dagang

IP = jangka waktu Kredit yang diberikan (3 bulan) HPT = hasil penjualan tahunan

Produksi gas Metana = 7899,878 kg/jam

Harga jual gas Metana =Rp120.000,-/50kg (Pusat pasar) Produksi gas Metana adalah :

= 7899,878 kg/jam x 90 hari x 24 jam/hari x Rp 120.000/50 kg = Rp 40.952.967.550,-

= Rp 163.811.870.200,- (pada 1 tahun) Hasil penjualan kompos

Produksi kompos = 15339,459 Harga jual kompos = Rp 20.000/30 kg

= RP 88.355.283.840,- (pada 1 tahun)

Total penjualan = Rp 163.811.870.200,- + Rp 88.355.283.840,- = Rp 252.167.154.040,-

Piutang dagang = 3/12 x Rp 252.167.154.040,- = 63.041.788.510,-

Tabel LE.8 Perincian Modal Kerja

No. Jenis Biaya Jumlah (Rp)

1. Bahan Baku Proses dan Utilitas 23.867.371.680

2. Kas 6.868.795.500

3. Start Up 13.466.949.401

4. Piutang Dagang 63.041.788.510

Total 107.244.905.091,-

Total Modal Investasi = Modal Investasi Tetap + Modal Kerja = Rp 103.591.920.401,- + 107.244.905.091,- = Rp 210.836.825.492,-

Modal ini berasal dari :

1. Modal sendiri = 60 % dari total Modal Investasi = 0,6 x Rp 210.836.825.492,- = Rp 126.502.095.200,-

2. Pinjaman dari Bank = 40 % x dari total Modal Investasi = 0,4 x Rp 210.836.825.492,- = Rp 84.334.730.160,-

LE. 3. Biaya Produksi Total

LE. 3. 1. Biaya Tetap (Fixed Cost = FC) A. Gaji Tetap karyawan

Gaji tetap karyawan terdiri dari gaji tetap tiap bulan ditambah 1 bulan gaji yang diberikan sebagai tunjangan, sehingga :

B. Bunga Pinjaman Bank

Diperkirakan 19 % dari Modal Pinjaman Bank = 0,19 x Rp 84.334.730.160,-

= Rp 15.023.598.730,-

C. Depresiasi dan Amortisasi

Depresiasi dihitung dengan metode garis lurus dengan harga akhir nol.

n L P D= −

Dimana : D : depresiasi per tahun P : harga awal peralatan L : harga akhir peralatan n : umur peralatan (tahun)

semua modal investasi tetap langsung (MITL) kecuali tanah mengalami penyusutan yang disebut depresiasi, sedangkan modal investasi tetap tidak langsung (MITTL) juga mengalami penyusutan yang disebut amortisasi.

Biaya amortisasi diperkirakan 20 % dari MITTL, sehingga : Amortisasi = 0,2 x Rp 22.023.691.738,-

= Rp 4.404.738.346,- Tabel LE.9 Perkiraan Biaya Depresiasi

Komponen Biaya (Rp) Umur (tahun) Depresiasi (Rp)

Bangunan 12.520.000.000 15 834.666.667

Peralatan Proses 4.371.844.631 5 874.368.926

Peralatan Utilitas 1.201.322.265 10 120.132.227

Instrumentasi dan Kontrol 430.189.229 10 43.018.923

Perpipaan 2.647.318.335 5 264.731.834

Instalasi Listrik 33.091.479 10 6.618.296

Insulasi 264.731.833 5 26.473.183

Inventaris Kantor 33.091.479 10 6.618.296

Total biaya depresiasi dan amortisasi

= Rp 2.259.937.499,- + Rp 4.404.738.346,- = Rp 6.664.675.845,-

D. Biaya Tetap Perawatan

• Perawatan mesin dan alat-alat proses, diperkirakan 5 % dari HPT = 0,05 x Rp 10.400.517.678,-

= Rp 520.025.884,-

• Perawatan bangunan , diperkirakan 5 % dari harga bangunan = 0,05 x Rp 12.520.000.000,-

= Rp 626.000.000,-

• Perawatan kendaraan, diperkirakan 5 % dari harga kendaraan = 0,05 x Rp 800.000.000,-

= Rp 40.000.000,-

• Perawatan Instrumentasi dan alat kontrol, diperkirakan 5 % harga instrumen dan alat kontrol.

= 0,05 x Rp 1.243.844.363,- = Rp 21.509.461,-

• Perawatan perpipaan, diperkirakan 5 % dari harga perpipaan = 0,05 x Rp 765.442.685,-

= Rp 132.365.917,-

• Perawatan instalasi listrik, diperkirakan 5 % dari harga instalasi listrik = 0,05 x Rp 956.803.356,-

= Rp 1.654.574,-

• Perawatan insulasi, diperkirakan 5 % dari harga insulasi = 0,05 x Rp 765.442.685,-

= Rp 13.236.592,-

• Perawatan inventaris kantor, diperkirakan 5 % dari harga inventaris kantor = 0,05 x Rp 95.680.336

• Perawatan perlengkapan kebakaran, diperkirakan 5 % dari harga perlengkapan kebakaran

= 0,05 x Rp 95.680.336,- = Rp 1.654.574

Total biaya perawatan = Rp 1.358.101.576,-

E. biaya Tambahan (Pant Overhead Cost) Diprekirakan 20 % dari Modal Investasi Tetap

= 0,2 x Rp 103.591.920.401,- = Rp 20.718.384.080,-

F. Biaya Laboratorium, Penelitian dan Pengembangan Diperkirakan 20 % dari Modal Investasi tetap

= 0,2 x Rp 103.591.920.401,- = Rp 20.718.384.080,-

G. Biaya Asuransi

• Asuransi pabrik diperkirakan 1 % dari Modal Investasi Tetap = 0,01 x Rp 99.872.962.681,-

= Rp 9.987.296.268,-

• Auransi karyawan 1,54 % dari total gaji karyawan (biaya untuk asuransi tenaga kerja adalah 1,54 % ditanggung oleh perusahaan )

= 0,0154 x (12-3) x rp 556.000.000,- = Rp 68.499.200.,-

Total biaya asuransi = Rp 1.820.720.027

H. Pajak Bumi dan Bangunan PBB = Rp 6.471.000,-

Total Biaya Tetap = A + B + C + D + E + F + G + H = Rp 72.817.611.311,-

LE. 3. 2 Biaya Variabel

A. Biaya variabel Bahan Baku Proses dan Utilitas Per tahun = Rp 23.867.371.680,-

B. Biaya variabel Pemasaran, diperkirakan 10 % dari Biaya Tetap Pemasaran = 0,1 x Rp 166.800.000,-

= Rp 16.680.000,-

C. Biaya variabel Perawatan, diperkirakan 10 % dari biaya tetap perawatan = 0,1 x Rp 1.358.101.576,-

= Rp 135.810.158,-

D. Biaya variabel lainnya, diperkirakan 5 % dari biaya tambahan = 0,05 x Rp 20.718.384.080,-

= Rp 1.035.919.204,-

Total biaya variabel = Rp 25.055.781.042,-

Total biaya produksi = Biaya Tetap + Biaya Variabel

= Rp 72.817.611.311,- + Rp 25.055.781.042,- = Rp 97.873.392.353,-

LE. 3. 3 Perkiraan Laba/Rugi perusahaan A. Laba sebelum Pajak

Laba sebelum pajak = total penjualan – total biaya produksi = Rp 252.167.154.040 - Rp 97.873.392.353,- = Rp 154.293.761.687,-

B. Pajak Penghasilan

Berdasarkan Keputusan Menkeu RI Tahun 2004, pasal 17, tentang tarif Pajak Penghasilan adalah :

• Penghasilan sampai dengan Rp 50.000.000,- dikenakan pajak sebesar 10 % • Penghasilan Rp 50.000.000,- sampai dengan Rp 100.000.000,- dikenakan

pajak sebesar 15 %

Maka pajak penghasilan yang harus dibayar adalah :

• 10 % x Rp 50.000.000,- = Rp 5.000.000,- • 15 % x Rp (100.000.000,- – 50.000.000,-) = Rp 7.500.000,- • 30 % x Rp (154.293.761.687,- - 100.000.000 ,-) = Rp 46.258.128.480,- Total PPh = Rp 46.246.628.480

C. Laba setelah Pajak

Laba setelah pajak = laba sebelum pajak – PPh

= Rp 154.293.761.687,- 46.246.628.480,- = Rp 108.047.133.207,-

LE. 4 Analisa Aspek Ekonomi

A. Profit Margin (PM) PM = 100% penjualan total pajak sebelum Laba x PM = 100% 040 . 154 . 167 . 252 , 687 . 761 . 293 . 154 x Rp Rp − = 61,3 %

Profit margin sebesar 61,3 %, menunjukan keuntungan perusahan yang diperoleh tiap perusahaan tiap tahunnya.

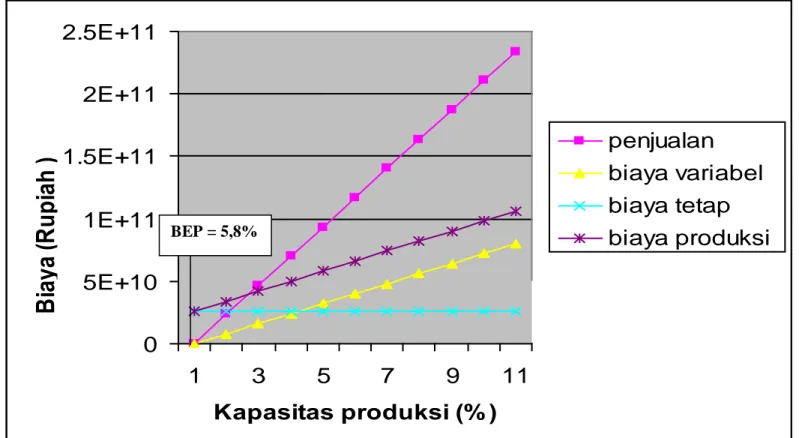

B. Break Even Point (BEP)

BEP = 100% variabel Biaya -penjualan Total tetap Biaya x BEP = 100% , 042 . 781 . 055 . 25 , 040 . 154 . 167 . 252 , 311 . 611 . 817 . 72 x Rp Rp Rp − − − − = 32,06 %

BEP merupakan titikkeseimbangan penerimaan dan pengeluaran dari suatu pabrik/unit dimana semakin kecil BEP maka perusahaan semakin baik. BEP biasanya tidak lebih dari 50 %, maka dari hasil diatas diketahui pendapatan dan pengeluaran

Kapasitas produksi gas Metana pada titik BEP = 7899.878 kg/jam x 32,06 % = 253.290 kg

Nilai penjualan pada titik BEP = 32,06 % x Rp 252.167.154.840,- = Rp 8.084.478.983.000,-

C. Pay Out Time (POT)

POT = x tahun ROI 1 1 ROI = 492 . 825 . 836 . 210 207 . 133 . 047 . 108 Investasi Modal Total pajak setelah Laba Rp Rp = = 0,512 POT = x1tahun 512 , 0 1 = 1,9 tahun

POT selama 1,9 tahun merupakan jangka waktu pengembalian modal dengan asumsi bahwa perusahaan beroperasi dengankapasitas penuh tiap tahun.

D. Return on Network (RON)

RON = x100% ri Modalsendi hpajak Labasetela RON = 100% 200 . 095 . 502 . 126 207 . 133 . 047 . 108 x Rp Rp = 85,41 %

E. Internal Rate of Return (IRR)

Untuk menentukan nilai IRR harus digambarkan jumlah pendapatan dan pengeluaran dari tahun ke tahun disebut “Cash Flow”. Untuk memperoleh pengeluaran dari tahun yang disebut Cash flow diambil ketentuan sebagai berikut:

• Laba kotor diasumsikan mengalami kenaikan 10 % tiap tahun • Harga tanah diasumsikan mengalami kenaikan 10% tiap tahun • Massa pembangunan disebut tahun ke nol

• Perhitungan dilakukan dengan menggunakan nilai pada tahun ke -10 Cash

flow = laba setelah pajak + depresiasi

i = 51 % i = 51 % i = 52 % i = 52 % 0 0 0 0 0 -4.627.323.621.931,68 1 -4.627.323.621.931,68 1 -4.627.323.621.931,68 1 9.917.554.709.000 2.975.248.913.000 6.942.305.786.000 3.811.911.101,24 6.946.117.697.101,24 0.6623 4.600.413.751.000 0.6579 3.026.612.207.000 2 10.909.310.179.900 3.272.775.551.000 7.636.534.628.900 3.811.911.101,24 7.632.722.717.000 0.4386 3.347.712.184.000 0.4328 1.448.889.833.000 3 11.891.065.650.800 3.567.002.195.000 8.324.063.455.800 3.811.911.101,24 8.320.251.544.000 0.2904 2.416.201.048.000 0.2848 68.813.405.850 4 12.872.821.121.700 3.861.828.836.000 9.010.992.285.700 3.811.911.101,24 9.007.180.374.000 0.1924 1.732.981.504.000 0.1873 32.458.743.570 5 13.854.567.592.600 4.156.356.477.000 9.698.220.115.600 3.811.911.101,24 9.694.408.204.000 0.1274 1.235.067.605.000 0.1232 15.216.032.890 6 14.836.332.063.500 4.450.882.118.000 10.385.449.945.500 3.811.911.101,24 10.381.638.030.000 0.0844 87.621.024.970 0.0811 7.106.065.125 7 15.818.087.534.400 4.746.008.759.000 11.072.078.975.400 3.811.911.101,24 11.068.267.060.000 0.0559 61.871.612.870 0.0533 3.297.756.966 8 16.799.843.005.300 5.039.935.400.000 11.759.907.605.300 3.811.911.101,24 11.756.095.690.000 0.0370 43.497.554.050 0.0351 1.526.764.147 9 17.781.598.476.200 5.334.462.041.000 12.447.136.435.200 3.811.911.101,24 12.443.324.520.000 0.0245 30.486.145.070 0.0231 704.229.951,1 10 18.763.353.947.100 5.628.988.682.000 13.134.365.265.100 3.811.911.101,24 13.130.553.350.000 0.0162 21.271.496.430 0.00152 32.332.674,57

IRR = 51 % +

(52 51)% ) 66 , 655 . 914 . 4 ( 657 . 063 . 042 . 2 657 . 063 . 042 . 2 − − − x= 51,9 %

2.042.063.657 -4.914.566,660

5E+10

1E+11

1.5E+11

2E+11

2.5E+11

1

3

5

7

9

11

Kapasitas produksi (%)

Bi

aya (

Ru

pi

ah

)

penjualan

biaya variabel

biaya tetap

biaya produksi

Gambar LE.1 Break Event Point BEP = 5,8%

RUPS Dewan Komisaris General Manager Manager Prooduksi Kabag Utilitas Kabag Proses Kabag Laboratorium

Manager Teknik SDM/Umum Manager

Finansial/Marketing Kabag maintanance & Listrik Kabag Instrumentasi Kabag Perso nalia Kabag SDM Kabag Keam anan Kabag Marketing Kabag Pembelian