ISSN: Vol. 3 No. 2 April 2013

Teks penuh

Gambar

Dokumen terkait

2012 sampai tahun 2020 mengalami penurunan, Trend nilai ekspor udang Indonesia ke negara USA pada tahun 2012 sampai tahun 2020 mengalami peningkatan dan Trend nilai

Berdasarkan Gambar 3 menunjukkan kadar etanol distilat mengalami penurunan seiring dengan bertambahnya void fraction, dimana metode yang digunakan adalah distilasi

Berdasarkan hasil analisis kuantitatif review informasi identitas pasien pada dokumen rekam medis pasien rawat inap typhoid fever di RSUD Banyudono Boyolali tahun 2012

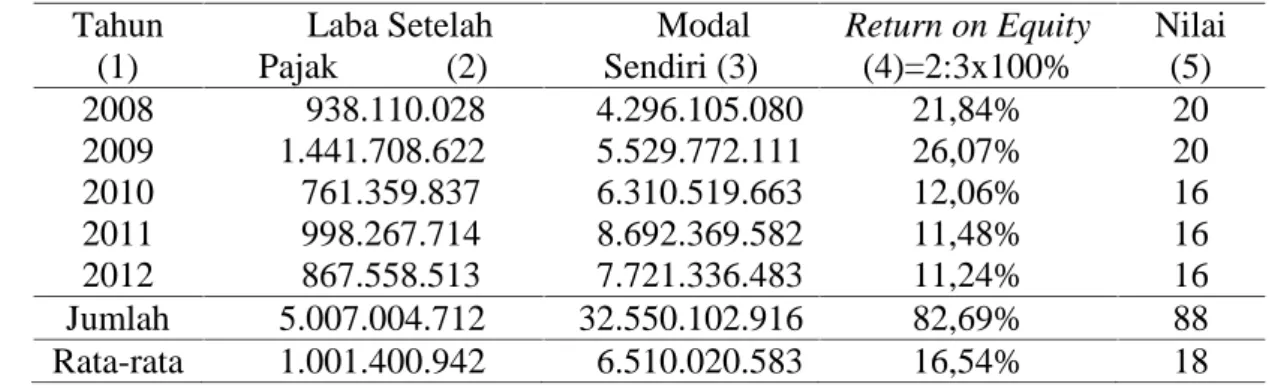

• Pada TIRT berdasarkan perhitungan di atas nilai S untuk TIRT tahun 2012 menunjukkan penurunan menjadi 0.198 dimana angka ini bila kita sesuaikan dengan

Berdasarkan tabel diatas dilihat bahwa hasil penjualan dari usaha kerak nasi ini omset yang diterima mengalami perubahan tiap tahunnya bahkan terjadi penurunan pada tahun

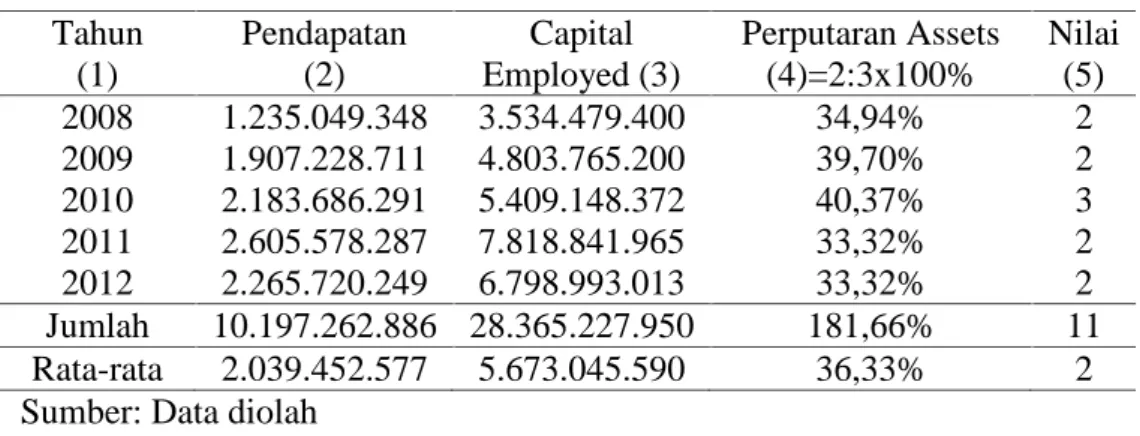

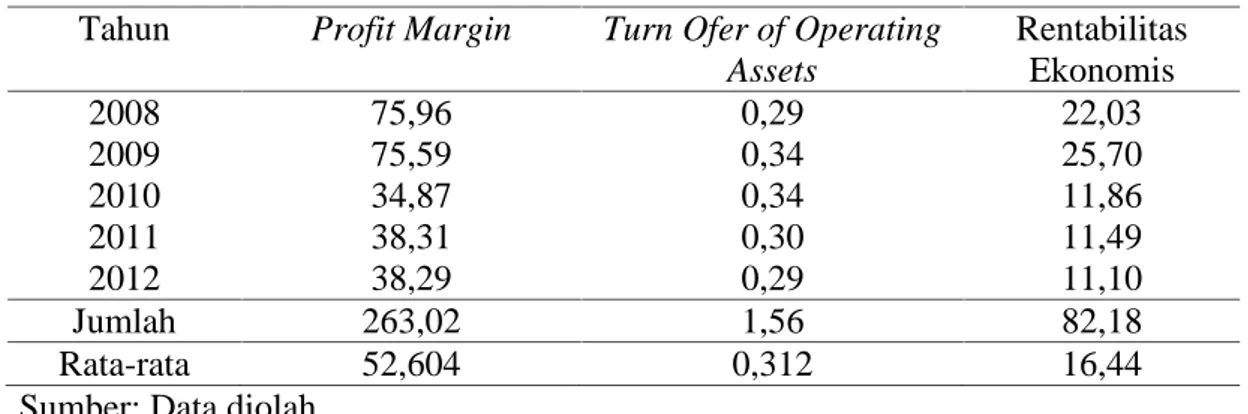

BPR Bank Pasar Kabupaten Klaten diperoleh hasil Rasio likuiditas, rentabilitas dan solvabilitas dari tahun 1999 s/d 2003 mengalami naik turun, tetapi perusahaan

diperoleh data dalam bentuk produk kain batik bahwa setelah dicelup kain disimpan selama 90 hari sebelum dilorod tetap mengakibatkan penurunan ketuaan warna pada

Dari gambar 2 diketahui bahwa (1) Suhu udara cenderung mengalami kenaikan dari waktu ke waktu walaupun cukup kecil, sedangkan kejadian DBD mengalami perubahan naik turun