IPO Price IDR 7475 Target Price IDR 8250 Upside (Downside) 10,37%

BUY

Stock Information

Ticker Code BIRD

GICS Sector Transportation Market Cap (IDR billion) 18,703

52-Week High (IDR) - 52-Week Low (IDR) - Shares Issued (billion) 2.50

Major Shareholders (%)

PT Pusaka Citra Djokosoetono 37.167 %

Purnomo Prawiro 9.557 %

Kresna Priawan Djokosoetono 5.973 %

Sigit Priawan Djokosoetono 5.973 %

Bayu Priawan Djokosoetono 5.973 %

Indra Priawan Djokosoetono 5.973 %

Noni Sri Ayati Purnomo 4.778 %

Adrianto Djokosoetono 4.778 %

Sri Adriyanti Lestari 4.778 %

Public (< 5%) 14.927 %

Program ESA 0.120 %

Total 100.00 %

Mohammad Alfi Syahr

Salwa Rijadi

PT OSO Securities

Cyber 2 Tower,

Jl. H.R. Rasuna Said Blok X-5 No. 13 Setiabudi

Jakarta 12950 Tel. : 021 2991 5300 Fax : 021 2902 1497

PT Blue Bird, Tbk

Taxi Service in Indonesia

Taksi dan angkutan kota di Indonesia merupakan dua jenis angkutan darat yang perannya melekat dalam keseharian masyarakat perkotaan. Namun meningkatnya pendapatan tarif hidup masyarakat serta kebutuhan akan kendaraan umum yang nyaman & aman membuat permintaan terhadap taksi menjadi semakin tinggi.

Industri layanan taksi di Indonesia mengalami pertumbuhan yang signifikan sejak tahun 2009. Total jumlah armada operasional taksi telah berkembang dari sekitar 52,333 kendaraan pada tahun 2009 menjadi 62,071 kendaraan pada tahun 2012. Proyeksi pertumbuhan pasar layanan taksi sangat didukung oleh infrastruktur transportasi umum yang masih belum berkembang di Indonesia, pembatasan atas kepemilikan mobil pribadi, dan pertumbuhan sektor pariwisata di Indonesia.

Recommendation and Valuation

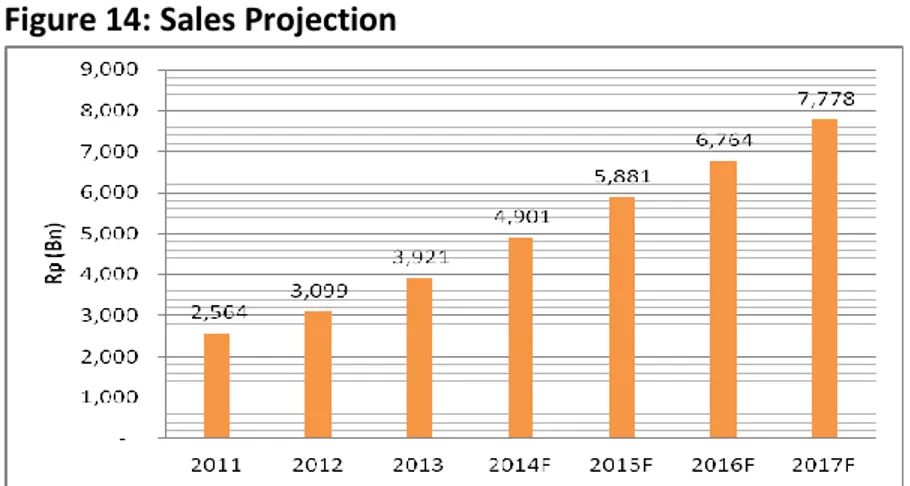

Saham Blue Bird kami perkirakan masih outperform mengingat diversifikasi bisnis serta rencana ekspansi yang berkelanjutan. Oleh sebab itu, kami merekomendasikan BUY dengan nilai wajar (fair value) Rp 8,250 per saham. Nilai tersebut mengimpilkasikan PER’15 19,76x dan PBV’14 3,47x. Kami menggunakan perhitungan Discounted Cashflow (DCF), dengan asumsi risk free rate sebesar 7.5% dan WACC 12.8%. Financial Rp (Mn) 2013 2014F 2015F 2016F 2017F Revenue 3,920,915 4,901,144 5,881,373 6,763,579 7,778,116 Gross Profit 1,332,476 1,739,375 2,045,229 2,350,290 2,722,679 Operating Profit 989,907 1,083,538 1,311,543 1,570,382 1,753,343 Net Profit 707,533 777,195 946,427 1,130,354 1,261,641 GPM 33.98% 35.49% 34.77% 34.75% 35.00% OPM 25.25% 22.11% 22.30% 23.22% 22.54% NPM 18.05% 15.86% 16.09% 16.71% 16.22%

Figure 1: Fleet Taxi’s in Indonesia

Source: Euromonitor

Berdasarkan data dari Euromonitor, industri layanan taksi di Indonesia telah mengalami pertumbuhan yang signifikan sejak tahun 2009. Total jumlah armada operasional taksi telah berkembang dari sekitar 52,333 kendaraan pada tahun 2009 menjadi 62,071 kendaraan pada tahun 2012. Berdasarkan prediksi Euromonitor, jumlah armada taksi yang beroperasi di Indonesia diproyeksikan meningkat menjadi sekitar 81,935 kendaraan pada tahun 2016. Tingkat pertumbuhan layanan taksi eksekutif diharapkan terus melebihi tingkat pertumbuhan layanan taksi reguler dalam hal ukuran armada yang beroperasi.

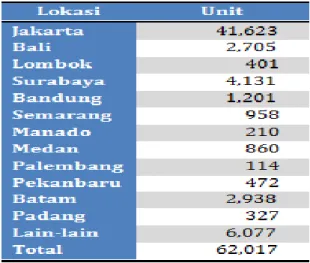

Figure 2: Number of Licensed Taxi’s Operating in Indonesia by Location

Source: Euromonitor

Jakarta mewakili pasar layanan taksi terbesar di Indonesia, dengan kontribusi 67,1% dari jumlah taksi berizin yang beroperasi secara nasional pada tahun 2012. Kota-kota lain dengan armada taksi lebih dari 1.000 taksi meliputi Surabaya, Batam, Bali, dan Bandung. Euromonitor meyakini bahwa perseroan berada dalam posisi yang baik untuk memanfaatkan tren pertumbuhan ini sebagaimana perseroan beroperasi di 17 lokasi (termasuk operasi taksi di 13 lokasi) di Indonesia.

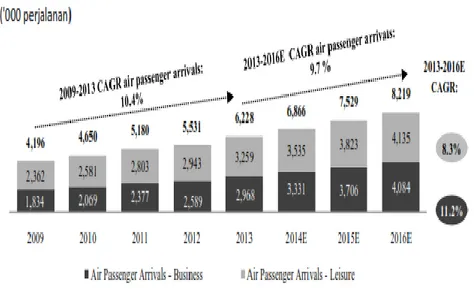

Figure 3: Business Growth and Tourist Arrivals

Source: DJPU, Kementerian Perhubungan, Euromonitor

Menurut data dari Direktorat Jenderal Perhubungan Udara, Kementerian Perhubungan, jumlah kedatangan penumpang udara tumbuh dengan CAGR sebesar 10,4% dari tahun 2009 sampai 2013. Euromonitor meyakini bahwa wisatawan asing yang memiliki keterbatasan pengetahuan mengenai lokasi dan kondisi lalu lintas lokal, umumnya akan memilih menggunakan jasa taksi ketika bepergian di Indonesia. Selain itu, semakin banyak kunjungan pebisnis juga akan memberikan tambahan permintaan untuk layanan taksi eksekutif karena umumnya mengutamakan tingkat pelayanan lebih tinggi.

Figure 4: Taxi Penetration Levels in Other Countries

Singapore Hong Kong Bangkok Jakarta Taxi Fleet Size 28,210 18,138 107,204 41,623

Population (‘000) 5,312 7,174 10,482 24,842

Taxi Penetration 5.3 2.5 10.2 1.4 Sumber: Euromonitor

Menurut Euromonitor, tingkat penetrasi untuk layanan taksi di Jakarta, diukur sebagai jumlah taksi per 1.000 orang, adalah yang terendah di antara Singapore, Hong Kong, dan Bangkok. Tingkat penetrasi taksi di Jakarta sekitar 7,3 kali lebih rendah dari perkiraan penetrasi taksi di Bangkok.

Figure 5: Five Largest Taxi Company

Source: Euromonitor

Perseroan merupakan perusahaan taksi terbesar di Indonesia. Dilihat dari jumlah armada serta pangsa pasarnya, perseroan 2,3 kali lebih besar dibanding perusahaan taksi terbesar kedua dan 14,0 kali lebih besar dari perusahaan taksi terbesar kelima. Pada tahun 2013, perseroan mengoperasikan taksi dengan jumlah armada yang lebih besar dari lima perusahaan taksi terbesar lainnya secara keseluruhan.

Figure 6: Service Throughout in Indonesia

Source: Company

Pelayanan perseroan telah tersebar di Indonesia, namun tidak semua pelayanan ada di tiap kota. Pelayanan taksi reguler hanya ada di 13 kota dari 17 kota di Indonesia. Sementara ke depannya akan dilakukan ekspansi ke kota-kota di Indonesia bagian timur.

Figure 7: Company At Glance

PT Blue Bird Tbk merupakan perseroan yang bergerak di bidang transportasi penumpang dan jasa pengangkutan darat, yaitu taksi regular. Kegiatan komersil dari perseroan dimulai pada tahun 2001. Pada bulan November 2012, pemegang saham perseroan melakukan restrukturisasi kepemilikan saham mereka di beberapa perusahaan penyedia jasa angkutan darat yang pada akhirnya menghasilkan lima belas perusahaan penyedia jasa angkutan darat yang beroperasi menjadi Entitas Anak Perseroan. Hanya perusahaan yang bergerak dalam bisnis penyedia jasa angkutan darat untuk penumpang yang diakuisisi oleh perseroan. Melalui Entitas Anak juga, perseroan menjalankan kegiatan usaha di bidang transportasi penumpang dan jasa pengangkutan darat seperti sewa bis, sewa kendaraan, dan jasa penyediaan taksi.

Services

1. Layanan Taksi Reguler – Blue Bird / Pusaka

Perseroan mengoperasikan layanan taksi regular di bawah merek Blue Bird dan Pusaka yang berada di 13 lokasi di Indonesia: Jadetabek, Bali, Bandung, Batam, Cilegon, Lombok, Manado, Medan, Padang, Palembang, Pekanbaru, Semarang, dan Surabaya. Sebagian besar taksi reguler perseroan terdiri dari jenis mobil Toyota Limo dan Nisan Almera.

2. Layanan Taksi Eksekutif – Silver Bird

Perseroan menyediakan layanan taksi eksekutif di bawah merek Silver Bird, terutama di Jakarta. Jenis kendaraan yang digunakan adalah Mercedes Benz C200, C230 dan E200, Toyota Camry, Toyota Vellfire, dan Toyota Alphard.

3. Layanan Penyewaan Limusin dan Sewa Mobil – Golden Bird Perseroan menyediakan layanan kendaraan limusin dan sewa mobil, yang termasuk penyewaan harian dan penyewaan berdasarkan kontrak, kepada pelanggan perorangan maupun pelanggan korporasi dengan merek Golden Bird.

4. Layanan Sewa Bis – Big Bird

Perseroan menyediakan layanan sewa bis dengan merek Big Bird di berbagai lokasi di Indonesia, termasuk Jakarta, Bandung, Surabaya, dan Bali.

Figure 8: Initial Public Offering

1. Jumlah saham yang ditawarkan sebanyak-banyaknya 376.500.000 dengan nilai nominal Rp 100 per saham. 2. Persentase saham publik: 25%

3. Harga IPO: Rp 6,500 per lembar saham

4. ESA sebanyak-banyaknya 0,797% dari jumlah saham yang ditawarkan

5. MESOP sebanyak-banyaknya 1,0% dari jumlah modal ditempatkan dan disetor penuh perseroan setelah penawaran umum perdana saham

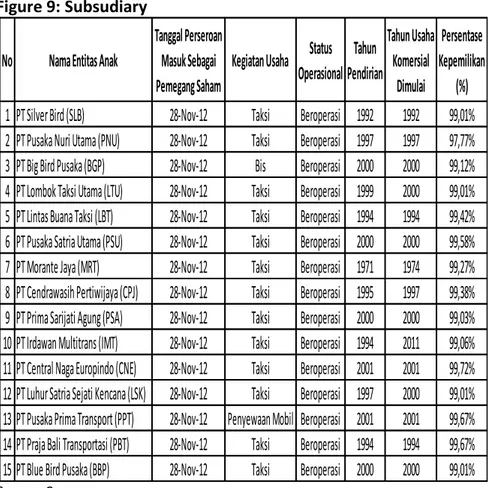

Figure 9: Subsudiary

No Nama Entitas Anak

Tanggal Perseroan Masuk Sebagai Pemegang Saham

Kegiatan Usaha Status Operasional Tahun Pendirian Tahun Usaha Komersial Dimulai Persentase Kepemilikan (%)

1 PT Silver Bird (SLB) 28-Nov-12 Taksi Beroperasi 1992 1992 99,01%

2 PT Pusaka Nuri Utama (PNU) 28-Nov-12 Taksi Beroperasi 1997 1997 97,77%

3 PT Big Bird Pusaka (BGP) 28-Nov-12 Bis Beroperasi 2000 2000 99,12%

4 PT Lombok Taksi Utama (LTU) 28-Nov-12 Taksi Beroperasi 1999 2000 99,01%

5 PT Lintas Buana Taksi (LBT) 28-Nov-12 Taksi Beroperasi 1994 1994 99,42%

6 PT Pusaka Satria Utama (PSU) 28-Nov-12 Taksi Beroperasi 2000 2000 99,58%

7 PT Morante Jaya (MRT) 28-Nov-12 Taksi Beroperasi 1971 1974 99,27%

8 PT Cendrawasih Pertiwijaya (CPJ) 28-Nov-12 Taksi Beroperasi 1995 1997 99,38%

9 PT Prima Sarijati Agung (PSA) 28-Nov-12 Taksi Beroperasi 2000 2000 99,03%

10 PT Irdawan Multitrans (IMT) 28-Nov-12 Taksi Beroperasi 1994 2011 99,06%

11 PT Central Naga Europindo (CNE) 28-Nov-12 Taksi Beroperasi 2001 2001 99,72%

12 PT Luhur Satria Sejati Kencana (LSK) 28-Nov-12 Taksi Beroperasi 1997 2000 99,01%

13 PT Pusaka Prima Transport (PPT) 28-Nov-12 Penyewaan Mobil Beroperasi 2001 2001 99,67%

14 PT Praja Bali Transportasi (PBT) 28-Nov-12 Taksi Beroperasi 1994 1994 99,67%

15 PT Blue Bird Pusaka (BBP) 28-Nov-12 Taksi Beroperasi 2000 2000 99,01%

Source: Company

Perseroan memulai kegiatan komersilnya pada tahun 2001. Perseroan tergabung dalam Kelompok Usaha Blue Bird Group. Grup perseroan memiliki dan menguasai 61 pool yang tersebar di beberapa lokasi di Indonesia yaitu Jadetabek, Medan, Pekanbaru, Padang, Batam, Palembang, Cilegon, Bandung, Semarang, Solo, Yogyakarta, Surabaya, Bali, Lombok, Balikpapan, Manado, Makasar, dan saat ini kantor operasional terletak di Gedung Blue Bird Jl. Mampang Prapatan Raya no. 60, Jakarta Selatan.

Figure 10: Plan Use of Funds

Rincian:

1. Sekitar 50% akan digunakan untuk membiayai belanja modal perseroan dan entitas anak yang terdiri dari:

a. Sekitar 77,14% akan digunakan untuk pembelian armada kendaraan dan pembelian lahan serta bangunan.

b. Sekitar 22,86% akan digunakan untuk akuisisi tanah dan bangunan yang digunakan sebagai pool.

2. Sekitar 35,71% akan digunakan untuk melunasi pinjaman. 3. Sekitar 14,29% akan digunakan untuk modal kerja perseroan

dan entitas anak.

Figure 11: Business Risk

Dalam menjalankan usahanya, perseroan memiliki risiko usaha yang dapat menghambat pertumbuhan usaha perseroan, antara lain:

1. Risiko fluktuasi biaya bahan bakar

2. Risiko penurunan kondisi perekonomian

3. Risiko kegagalan dalam melindungi hak kekayaan intelektual 4. Risiko kegagalan untuk mempertahankan tingkat pertumbuhan 5. Risiko kegagalan untuk mematuhi hukum dan peraturan yang

berlaku di Indonesia

6. Risiko produsen kendaraan dan pemasok perseroan mungkin tidak dapat memenuhi kebutuhan penambahan kendaraan baru

7. Risiko gangguan dan ketidakpastian seperti kondisi cuaca, bencana alam, dan kemacetan lalu lintas

8. Risiko persaingan yang tinggi

9. Risiko gangguan pada sistem teknologi informasi yang digunakan dalam kegiatan operasional perseroan

10. Risiko kegiatan usaha yang bergantung pada siklus musiman

Figure 12: Revenue Breakdown

Source: Company

Pendapatan dari kendaraan taksi masih menjadi penopang utama bisnis perseroan yang memegang sebesar 86.70% atau sebesar Rp1,28 triliun dari total pendapatan perseroan. Selanjutnya pendapatan dari sewa kendaraan mempunyai kontribusi sebesar 13.09%. Sedangkan biaya tambahan mempunyai kontribusi sebesar 0.21% terhadap pendapatan perseroan.

Figure 13: Financial Performance

Perseroan terus meningkatkan armada dari 20.098 kendaraan di tahun 2011 menjadi 28.033 kendaraan di tahun 2013. Bertambahnya armada ini juga meningkatkan pendapatan perseroan sebesar Rp 3,1 triliun di tahun 2012 menjadi Rp 3,92 triliun di tahun 2013. Beban langsung dari perseroan mengalami kenaikan dari Rp 2,02 triliun di tahun 2012 menjadi Rp 2,59 triliun di tahun 2013, sehingga laba kotor dari perseroan juga meningkat dari Rp 1,08 triliun pada tahun 2012 menjadi Rp 1,33 triliun di tahun 2013. Sedangkan laba bersih perseroan sebesar Rp 441 miliar di tahun 2012 meningkat sebesar 61,7% menjadi Rp 713 miliar di tahun 2013.

Figure 14: Sales Projection

Recommendation & Valuation

Kami merekomendasikan BUY untuk saham Blue Bird. Berdasarkan perhitungan dengan menggunakan metode Discounted Cashflow

Model (DCF), dengan asumsi risk free rate sebesar 7.5% dan

terminal growth sebesar 5% serta WACC sebesar 12.8%, maka diperoleh harga wajar atau fair value dari saham Blue Bird sebesar Rp 8,250. Nilai tersebut mengimpilkasikan PER’15 19,76x dan PBV’14 3,47x.

WACC 12.8%

Terminal Growth 5.0%

Free Cash Flow to the Firm (FCFF) - Two Stages

(Rp Mn) 2014F 2015F 2016F 2017F

EBIT 1,083,538 1,311,543 1,570,382 1,753,343

Tax (268,253) (320,530) (385,938) (431,163)

After Tax Cash Flow 815,285 991,013 1,184,445 1,322,180

Depreciation & amortization 1,662,641 1,795,652 1,935,938 2,083,237

Minority interest - - - -Change in working capital (152,956) (32,632) 19,552 866

Net capital expenditure (2,332,454) (854,763) (956,344) (1,076,400)

Free cash flows for the firm (7,484) 1,899,270 2,183,590 2,329,884

Year 0 1 2 3

Discount factor 1.0 0.9 0.8 0.7

PV of free cash flows (7,484) 1,683,364 1,715,354 1,622,214

Value of the firm in high growth 5,013,447 Stage 1

Value of FCF in terminal growth 21,765,275 Stage 2

Value of firm 26,778,722 Cash 714,718 Value of equity 27,493,440 # of shares (mn) 2,502 Value of equity/share (Rp) 10,988 Margin of Safety 25% Target price (Rp) 8,250

FINANCIAL PERFORMANCE & PROJECTION PT BLUE BIRD Tbk

Source: Company and Oso Estimates

Income Statement IDR (Bn) 2013A 2014F 2015F 2016F 2017F Sales 3,921 4,901 5,881 6,764 7,778 COGS (2,588) (3,162) (3,836) (4,413) (5,055) Gross Profit 1,332 1,739 2,045 2,350 2,723 Operating Expense (343) (656) (734) (780) (969) EBIT 990 1,084 1,312 1,570 1,753 EBITDA 2,924 2,746 3,107 3,506 3,837 Financial Income (Exp) - Net (34) (38) (45) (54) (61)

Profit Before Tax 956 1,045 1,267 1,516 1,693 Tax Expense (243) (268) (321) (386) (431)

Income For The Year 713 777 946 1,130 1,262

Income For Current Year Attributable To:

Owner of the Parent Entity

713 777 946 1,130 1,262 Ratios 2013A 2014F 2015F 2016F 2017F ROE 58.70% 17.53% 17.57% 17.33% 16.20% ROCE 29.49% 17.23% 18.95% 19.90% 19.36% ROA 14.12% 9.88% 11.10% 11.82% 11.68% Margins Gross Profit 33.98% 35.49% 34.77% 34.75% 35.00% Operating Profit 25.25% 22.11% 22.30% 23.22% 22.54% EBITDA 74.56% 56.03% 52.83% 51.84% 49.33% Net Profit 18.05% 15.86% 16.09% 16.71% 16.22% Operating Efficiency Inventory Days (1.00) (1.03) (1.07) (1.17) (1.28) Receivables Days 15.33 15.33 15.33 15.33 15.33 Cash Conv. Cycle 36.47 36.44 36.41 36.31 36.20 Financial Structure Current Ratio 0.34 0.68 0.55 0.58 0.65 Quick Ratio 0.33 0.68 0.54 0.57 0.64 Working Capital (1,098.15) (497.55) (722.62) (708.66) (617.81) Net Gearing 70.62 34.52 31.47 26.68 22.52 Debt / Equity 3.16 0.77 0.58 0.47 0.39 Debt/EBITDA 1.30 1.25 1.01 0.87 0.79 CashFlow IDR (Bn) 2013A 2014F 2015F 2016F 2017F Net Income 708 777 946 1,130 1,262 Change in Current Asset (155) (72) (64) (48) (73)Change in Current Liabilities 260 (81) 31 68 73

Dividen (252) - - - -Others 4 5 5 5 6 Total CFO 565 629 919 1,155 1,268 Capex (1,320) (2,332) (855) (956) (1,076) Others - - - - -Total CFI (1,320) (2,332) (855) (956) (1,076) Change in Equity (298) 2,447 - - -Change in Debt 731 (296) (322) (165) (100) Total CFF 433 2,151 (322) (165) (100) Cash Beginning 590 267 715 457 491 Total CF (323) 448 (258) 34 92 Cash Ending 267 715 457 491 582 Balance Sheet IDR (Bn) 2013A 2014F 2015F 2016F 2017F Cash 267 715 457 491 582 Receivables 165 206 247 284 327 Inventories 7 9 11 14 18

Other Current Assets 118 147 168 176 202

Total Current Asset 557 1,077 883 965 1,129 Fixed Assets 4,342 6,651 7,482 8,417 9,469 Other Non-Current Assets 113 137 160 181 206

Total Non Current Asset 4,455 6,787 7,642 8,598 9,675 Total Asset 5,012 7,864 8,525 9,563 10,804 Payable 157 192 233 268 307

ST Portion of LT Liabilities 985 788 670 603 542

Other Current Liabilities 513 594 703 803 898

Total Current Liabilities 1,655 1,574 1,606 1,673 1,747 Deferred Tax Liabilities - net 346 328 220 195 145

Bank Loans 1,428 1,107 885 731 621

Other Non Current Liabilities 377 421 428 443 502

Total Non Current Liabilities 2,151 1,856 1,534 1,369 1,269 Total Liabilities 3,807 3,430 3,139 3,042 3,015 Share Capital 213 213 213 213 213 APIC 242 2,690 2,690 2,690 2,690 Others - - - - -Retained Earnings 683 1,460 2,406 3,537 4,798 Total Equity 1,205 4,434 5,386 6,521 7,788 Non-Controlling Interest 67 72 77 82 88

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities. We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companiesor their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed. The information contained in this report is not be taken as any recommendation made by PT. OSO Securities or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards tothe specific person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice.

RESEARCH TEAM

Supriyadi

([email protected]) Head of Research +62 21 2991 5300

Andri Goklas

([email protected]) Research Analyst +62 21 2991 5300

Fanny Suherman

([email protected]) Research Analyst +62 21 2991 5300

Mohammad Alfi Syahr

([email protected]) Research Analyst +62 21 2991 5300

HEAD OFFICE

Cyber 2 Tower, 22nd Floor Jl. HR. Rasuna Said Blok X-5 No. 13

Jakarta Selatan 12950 Tel: +62-21-299-15-300 Fax : +62-21-290-21-497 BRANCHES Fatmawati

PusatNiagaDuta Mas FatmawatiBlok A1 No.20 Jl. Fatmawati No.39

JakartaSelatan

Tel: +62-21-726 9383(General) Fax: +62 21-728 00 367

Akastiebi

STIE Bisnis Indonesia

Kampus Kebayoran AKA Building Jl. Bangka Raya No.2 Kebayoran Baru Jakarta Selatan

Tel: +62-21 717 945 52 (General) Fax: +62 –21 717 944 65

Bandung

Grand Royal Panghegar lnt 2,10-11 JL. Merdeka No 2

Bandung, Jawa Barat

Tel: +62-22 424 0269 (General) Fax +62-22 424 0279

Bali

Shopping Archade A-4 JL. PantaiKuta The Stones Hotel Bali, Indonesia

Tel: 0361-754020, 0361-757037 Fax : 0361–754779

Medan

Mandiri Building Fl. VII Jl. Imam Bonjol No. 16 D Medan, Sumatera Utara

Yogyakarta

PusatInformasi Pasar Modal (PIPM) Jl. P. Mangkubumi No. 111 Yogyakarta

Tel: +62-274 55 73 69 Fax: +62-274 55 73 69

Solo

Solo Centre Point

Jl. SlametRiyadi 373, Ruko A7B, Purwosari, Solo JawaTengah

Tel: +62-271 717 909 Fax: +62-271 710 689

Surabaya

Jl. Dr. Sutomo No. 97C Fl. 5th,Surabaya JawaTimur

Tel: +62-31 563 0234 (Hunting) Fax: +62-31 5630 26

Jember

Jember Business Centre (JBC) Jl. Trunojoyo No. 26 Blok A-8, Jember JawaTimur

Tel: +62-331 421050 (Hunting) Fax: +62-331 420320

Makasar

Jl. Pengayoman no.118 (sampingcarefour) Makassar, Sulawesi Selatan

Tel: 0411 - 439 050 Fax. 0411 - 431 373

Tel: +62-614539955 Fax: +62-614529427 Malang

Ruko Borobudur Bisnis Center

Semarang Jl. Terusan Borobudur Kav. 5

Jl. Dr. Cipto No. 96 C - D Malang, JawaTimur

Semarang, Jawa Tengah Tel: 0341 - 407771