ii

PERHITUNGAN HARGA POKOK PRODUKSI

DENGAN MENGGUNAKAN METODE HARGA

POKOK PESANAN PADA MEUBEL “SEKAWAN”

BARABAI

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi

Akuntansi

Oleh :

SITI HALISYA AULIA FITRI

NIM D010316053

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

vii

ABSTRAK

SITI HALISYA AULIA FITRI (D010316053). PERHITUNGAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA MEUBEL “SEKAWAN” BARABAI. Tugas Akhir. Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2019.

Tujuan penelitian ini adalah untuk mengetahui penggolongan biaya yang sesuai dengan konsep akuntansi biaya dan perhitungan harga pokok produk dengan menggunakan metode harga pokok pesanan pada Meubel “Sekawan” Barabai.

Kerangka pemikiran (teoritis) adalah perhitungan harga pokok produksi menggunakan metode harga pokok pesanan yang sesuai dengan karakteristik perusahaan. Perhitungan harga pokok pesanan pada Meubel “Sekawan” Barabai masih belum sesuai dengan konsep akuntansi biaya, karena perusahaan memasukkan biaya bahan penolong kedalam biaya bahan baku tanpa memperhitungkan biaya overhead pabrik seperti penyusutan aktiva tetap.

Dari hasil penelitian ini terdapat perbedaan perhitungan harga pokok produk per barang. Untuk perhitungan produk laci 2x3m menurut perusahaan Rp 222.222 sedangkan menurut penulis Rp 768.158,73. Produk tempat tidur 2x2m menurut perusahaan Rp 384.722 sedangkan menurut penulis Rp 932.512,73. Produk pintu 2,5x2,5m menurut perusahaan Rp 182.222 sedangkan menurut penulis Rp 1.092.684,91. Produk kusen 4x4m menurut perusahaan Rp 262.222 sedangkan menurut penulis Rp 1.149.007,77 dan untuk produk lemari 4x4m menurut perusahaan Rp 409.722 sedangkan menurut penulis Rp 1.657.237,98. Kata kunci: Harga Pokok Produksi, Biaya Bahan Baku, Biaya Tenaga Kerja, Biaya Overhead Pabrik, Metode Harga Pokok Pesanan

xi

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Halaman Pernyataan Keaslian... v

Halaman Motto... vi

Halaman Persembahan ... vii

Abstrak ... viii

Kata Pengantar ... ix

Daftar Isi... xi

Daftar Tabel ... xiii

Daftar Lampiran ... xviii

BAB I : PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 2 C. Rumusan Masalah ... 3 D. Tujuan Penelitian ... 3 E. Manfaat Penelitian ... 3

BAB II : TINJAUAN PUSTAKA... 4

A. Landasan Teori ... 4

1. Pengertian Akuntansi Biaya ... 4

2. Tujuan Akuntansi Biaya ... 4

3. Pengertian Biaya ... 5

4. Penggolongan Biaya ... 6

5. Pengertian Harga Pokok ... 10

6. Pengertian Harga Pokok Produksi ... 10

7. Unsur-unsur Biaya Produksi ... 10

8. Metode Perhitungan Harga Pokok Produksi ... 12

9. Metode Pengumpulan Biaya Produksi ... 13

10. Metode Pengumpulan Harga Pokok Pesanan ... 14

11. Karakteristik Metode Harga Pokok Pesanan ... 17

12. Kartu Harga Pokok ... 17

13. Penentuan Tarif Biaya Overhead Pabrik ... 17

14. Pencatatan Akuntansi Metode Harga Pokok Pesanan ... 19

15. Laporan Laba Rugi Perusahaan Manufaktur ... 19

16. Pengertian Depresiasi Aktiva Tetap ... 19

17. Metode Perhitungan Depresiasi/Penyusutan Aktiva Tetap .. 20

xii

A. Jenis dan Pendekatan Penelitian ... 23

B. Variabel Penelitian ... 23

1. Harga Pokok Produksi ... 23

2. Metode Harga Pokok Pesanan ... 23

C. Jenis dan Sumber Data ... 24

D. Metode Pengumpulan Data ... 25

1. Wawancara ... 25

2. Dokumentasi ... 25

E. Teknik Analisis Data ... 26

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN ... 27

A. Hasil Penelitian ... 27

1. Sejarah Singkat Perusahaan ... 27

2. Struktur Organisasi ... 27

3. Proses Produksi ... 29

4. Daftar Aset Tetap ... 30

5. Daftar Penjualan ... 31

6. Daftar Tenaga Kerja ... 31

7. Penggolongan Biaya Menurut Meubel “Sekawan” Barabai ... 32

8. Perhitungan Harga Pokok Produksi menurut Meubel “Sekawan” Barabai ... 33

9. Penentuan Harga Pokok Produk menurut Meubel “Sekawaan” Barabai ... 36

B. Pembahasan Hasil Penelitian ... 39

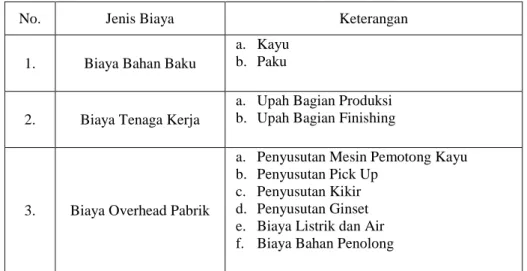

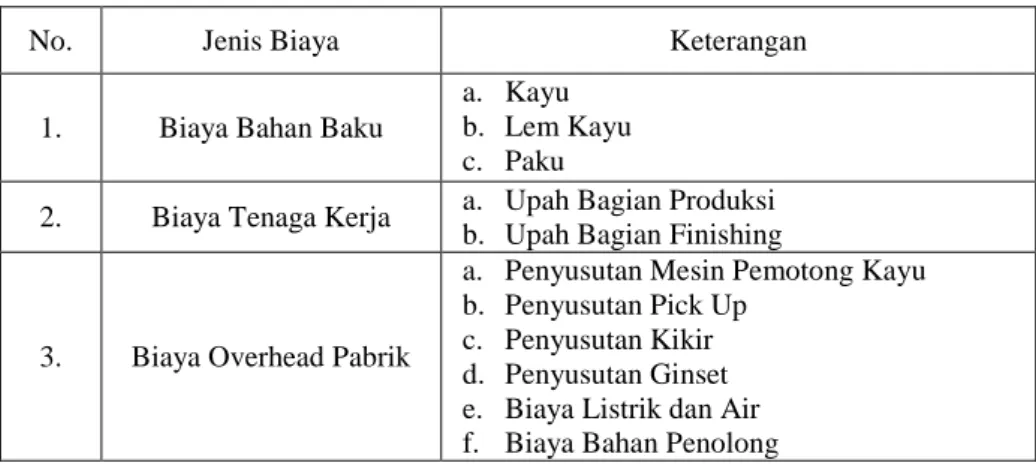

1. Penggolongan Biaya Produksi Menurut Penulis ... 39

2. Perhitungan Harga Pokok Produksi Menurut Penulis ... 41

3. Jurnal ... 74

BAB V : SIMPULAN DAN SARAN ... 80

A. Simpulan ... 80

B. Saran ... 81

DAFTAR PUSTAKA ... 82

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan pasti memiliki tujuan yang ingin dicapai dari setiap bidang kegiatan produksinya. Semua perusahaan pada umumnya memiliki tujuan yang sama yaitu mencari keuntungan atau laba yang besar. Keberhasilan kinerja suatu perusahaan dapat diukur dengan laba yang dihasilkan. Salah satu faktor yang mendorong untuk tercapainya suatu laba yang besar adalah penentuan harga pokok produksi.

Harga pokok produksi memiliki elemen-elemen biaya yang ada didalamnya. Jika suatu perusahaan tidak memiliki informasi biaya maka perusahaan tidak memiliki dasar untuk mengalokasikan berbagai sumber ekonomi lainnya. Semua kegiatan produksi perusahaan harus memiliki biaya produksi karena biaya produksi diajukan untuk mendapatkan nilai ekonomis produk. Jadi, setiap perusahaan itu membutuhkan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Biaya tersebut harus dicatat sesuai dengan sifat biaya tersebut. Dari proses pencatatan biaya tersebut memudahkan perusahaan untuk menentukan harga pokok produksi dan jumlah yang sebenarnya terjadi. Didalam penentuan harga produk ini ada dua metode yang digunakan. Pertama adalah penentuan harga pokok produksi berdasarkan pesanan dan kedua adalah penentuaan harga pokok produksi berdasarkan proses.

Salah satu fungsi akuntansi biaya yaitu untuk menentukan harga pokok suatu produk yang dihasilkan suatu perusahaan agar perusahaan tersebut tidak salah dalam mengambil harga penjualan yang akan berdampak pada perusahaan tersebut. Tanpa adanya perhitungan harga pokok produksi yang tepat dan benar, suatu perusahaan tidak akan mengetahui apakah perusahaan tersebut rugi ataupun laba, untuk itu perusahaan perlu melakukan perhitungan sesuai dengan konsep akuntansi biaya. Melalui konsep akuntansi biaya ini perusahaan akan memperoleh informasi-informasi biaya yang dibutuhkan

untuk setiap produk pesanan dalam rangka menghitung biaya-biaya produksi yang terjadi secara rinci atas produk yang dihasilkan, karena biaya produksi akan sangat mempengaruhi harga jual suatu produk.

Meubel “Sekawan” Barabai adalah perusahaan yang bergerak dibidang pengerjaan, perusahaan ini memproduksi berdasarkan pesanan yaitu kursi sekolah, meja sekolah, pintu, lemari, laci, pondasi tempat tidur dan lain-lain. Akan tetapi perusahaan belum melakukan pencatatan dan klasifikasi biaya secara tepat yang akan menimbulkan kesalahan dalam pengalokasian biaya misalkan biaya penolong yang dimasukkan kedalam biaya bahan baku tanpa ada perhitungan biaya overhead pabrik serta penyusutan aktiva. Kebanyakkan perusahaan hanya mengambil perhitungan harga jualnya saja, yang akan berdampak pada perusahaan tersebut.Untuk itu, didalam penelitian ini penulis akan membahas tentang bagaimana seharusnya penentuan harga pokok produksi berdasarkan metode pokok pesanan. Karena Meubel “Sekawan” Barabai hanya memproduksi ketika ada pesanan dengan berbagai macam produk.

Berdasarkan Latar belakang diatas, penulis tertarik mengambil judul “Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode Harga Pokok Pesanan Pada Meubel “Sekawan” Barabai”

B. Permasalahan

Berdasarkan latar belakang diatas terdapat permasalahan yang ada pada Meubel “Sekawan” Barabai yakni pada penggolongan biaya dan perhitungan harga pokok produksi tidak sesuai dengan konsep akuntansi biaya.. Agar penelitian ini lebih efektif maka penulis membatasi masalah pada ruang lingkup penggolongan dan perhitungan biaya produksi secara pesanan khususnya untuk laci 2x3m, tempat tidur 2x2m, pintu 2,5x2,5m, kusen 4x4m dan lemari 4x4m melalui pendekatan yang tepat berdasarkan konsep akuntansi biaya pada Meubel ”Sekawan” Barabai khususnya untuk menetapkan harga jual produk barang pesanan periode produksi tahun 2019.

3

C. Rumusan Masalah

Adapun rumusan masalah yang diangkat oleh penulis yaitu “Bagaimana Perhitungan Harga Pokok Produksi Dengan Metode Harga Pokok Pesanan Yang Sesuai Dengan Konsep Akuntansi Biaya Pada Meubel “Sekawan” Barabai?

D. Tujuan Penelitian

Tujuan yang ingin didapat dalam penelitian adalah untuk mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada Meubel “Sekawan” Barabai. E. Kegunaan Penelitian

Manfaat yang didapat dari penelitian ini yaitu: 1. Bagi Penulis

Penelitian ini diharapkan dapat mengembangkan teori dan pengetahuan harga pokok produksi pesanan pada perusahaan, membandingkan antara teori yang telah dipelajari selama perkuliahan dengan praktik langsung dilapangan guna untuk salah satu syarat Tugas Akhir Program Studi Akuntansi di Politeknik Negeri Banjarmasin.

2. Bagi Politeknik Negeri Banjarmasin

Penelitian ini diharapkan dapat menjadi referensi dan memberikan masukan tentang harga pokok produksi bagi penelitian selanjutnya dengan pembahasan yang sama.

3. Bagi Perusahaan

Penelitian ini diharapkan menjadi informasi atau masukan guna mempermudah perusahaan untuk menentukan harga pokok produksinya agar dapat menentukan harga jual yang sesuai untuk produk atau barang yang diproduksi.

4

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian akuntansi biaya

“Akuntansi biaya adalah suatu proses pengidentifikasian, pelaporan, pengukuran, dan analisis berbagai unsur biaya langsung dan biaya tidak langsung yang berhubungan dengan proses menghasilkan dan memasarkan produk”. (Riwayadi, 2014:25)

“Akuntansi biaya didefinikasikan sebagai proses pengukuran, penganalisisan, perhitungan dan pelaporan biaya, profabilitas dan kinerja operasi”. (Siregar, Baldric dkk, 2013:10)

Akuntansi biaya adalah suatu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi baya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya. Awal mula adanya akuntansi biaya yaitu hanya untuk penentuan harga pokok produk atau jasa yang dihasilkan, tetapi dengan semakin pentingnya biaya non produksi, yaitu biaya pemasaran dan administrasi yang membuat akuntansi biaya ditunjukkan sebagai alat penyajian informasi biaya bagi manajemen baik biaya produksi maupun nonproduksi. Oleh karena itu akuntansi biaya dapat digunakan untuk perusahan manufaktur ataupun non mafaktur (Surjadi Lukman, 2013:12).

Dari beberapa pengertian diatas, dapat disimpulkan bahwa akuntansi biaya merupakan suatu proses pencatatan, pengukuran, pengklasifikasian, pengevaluasian dan penyajianbiaya-biaya yang dikeluarkan oleh perusahaan untuk membuat produk itu jadi dan bisa dijual. Selain itu akuntansi biaya merupakan sistem akuntansi yang dapat mengendalikan, mengawasi dan menganalisis biaya-biaya dalam suatu proses produksi serta membahas mengenai perhitungan harga pokok produksi dengan tujuan membantu penentuan laba atau rugi dari barang yang diproduksi. 2. Tujuan akuntansi biaya

Tujuan akuntansi biaya yaitu menyajikan informasi bagi manajemen untuk menentukan harga pokok produksi.

5

a. Penentuan biaya produksi

“Untuk memenuhi tujuan harga pokok produksi dilakukan pencatatan, pengukuran, pengklasifikasian, pengevaluasian dan penyajian biaya-biaya dari pengolahan bahan baku menjadi bahan produk jadi”. (Mulyadi, 2015:7)

b. Pengendalian biaya

“Pengendalian biaya harus didahului dengan penentuan biaya yang seharusnya ini telah ditetapkan untuk memproduksi satu satuan dengan produk yang sesungguhnya yang terjadi”. (Mulyadi, 2015:7)

c. Pengambilan keputusan khusus

“Untuk pengambilan keputusan, akuntansi biaya menyediakan informasi biaya yang masa yang akan datang karena pengambilan keputusan berhubungan dengan masa yang akan datang”. (Mulyadi, 2015:7)

Dari paparan diatas dapat disimpulkan bahwa tujuan akuntansi biaya adalah memberikan informasi bagi manajemen dalam melakukan analisis data sehingga akan membantu dalam perencanaan, pengawasan, dan pengendalian biaya yang diperlukan dalam membuat suatu produk dan juga bisa membantu dalam menghitung harga pokok produksi atau jasa yang dihasilkan secara cepat dan teliti.

3. Pengertian biaya

Biaya mempunyai arti yang sangat luas, yang disebabkan adanya perbedaan tujuan biaya maka pengertian biaya juga berbeda-beda.

“Biaya adalah pengorbanan ekonomi yang diukur dalam satuan uang, yang terjadi atau tidak terjadi untuk tujuan tertentu”. (Ony Widlestariningtyas, 2012:10)

Unsur-unsur pokok dalam definisi akuntansi biaya diatas sebagai berikut:

a. Biaya merupakan pengorbanan ekonomi b. Alat pengukurannya dalam bentuk satuan uang c. Yang telah terjadi atau tidak terjadi

d. Pengorbanan tersebut untuk tujuan tertentu. (Mulyadi ,2012:8)

“Biaya adalah biaya barang atau jasa yang telah memberikan manfaat yang digunakan untuk memperoleh pendapatan”. (Siregar, Baldric dkk, 2013:23)

4. Penggolongan biaya

Menurut Mulyadi penggolongan biaya ditentukan atas dasar tujuan yang ingin dicapai melalui penggolongan tersebut.

Biaya digolongkan menjadi: a. Objek pengeluaran

Maksudnya adalah dasar penggolongan biaya. Misalkan yang sederhana bahan bakar, maka apapun yang berbentuk pengeluaran tentang bahan bakar termasuk biaya bahan bakar. Golongan atas dasar objek pengeluaran ada tiga yaitu: biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. (Mulyadi, 2015:13)

b. Fungsi pokok dalam perusahaan

Biaya dapat digolongkan menjadi tiga bagian:

1) Biaya Produksi : Biaya yang terjadi untuk pengolahan bahan baku menjadi produk jadi yang siap untul dijual. (Mulyadi, 2015:14) a) Biaya Bahan Baku diklasifikasikan menjadi dua bagian, yaitu

biaya bahan baku langsung dan tidak langsung. Bahan baku langsung adalah bahan yang secara mudah dan akurat untuk ditelusuri ke barang jadi. Sedangkan biaya bahan baku tidak langsung adalah biaya untuk bahan baku tidak langsung yang dipakai, misalkan biaya overhead pabrik. (Riwayadi, 2014:48-49) Jurnal untuk mencatat biaya bahan baku langsung:

BDP-Biaya Bahan Baku Rp xxx

Persediaan Bahan Baku Rp xxx

b) Biaya Tenaga Kerja Langsung adalah biaya tenaga kerja yang dapat secara mudah dan akurat ditelusuri ke produk. Misalkan Upah yang dibayarkan kepada tenaga kerja langsung. Tenaga kerja langsung adalah tenaga kerja yang terlibat langsung dalam kegiatan-kegiatan untuk pembuatan barang jadi dan pembayaran upah berdasarkan unit penghasilan dan jumlah jam kerjanya. (Riwayadi, 2014:73)

Jurnal untuk mencatat Biaya Tenaga Kerja Langsung: BDP-Biaya Tenaga Kerja Langsung Rp xxx

7

c) “Biaya Overhead Pabrik adalah semua biaya produksi selain biaya bahan baku dan biya tenaga kerja langsung”. (Riwayadi, 2014:76)

Jurnal untuk mencatat Biaya Overhead Pabrik: BDP-Biaya Overhead Pabrik Rp xxx

Berbagai Rek. Yang dikredit Rp xxx

2) “Biaya Pemasaran : biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Misalkan biaya iklan, biaya promosi, biaya angkutan dari gudang perusahaan kegudang pembeli”. (Mulyadi, 2015:14)

3) Biaya Administrasi dan umum : biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Misalkan biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian hubungan masyarakat, biaya pemeriksaan akuntansi, biaya photocopy. (Mulyadi, 2015:14)

c. Hubungan biaya dengan sesuatu yang dibiayai

Biaya erat hubungannya dengan produk yang akan dihasilkan oleh perusahaan. Biaya yang terjadi dengan mudah ditelusur kesuatu produk dan ada yang sulit.

Golongan biaya ada dua bagian: 1) Biaya Langsung

Biaya langsung adalah biaya yang terjadi karena adanya sesuatu yang dibiayai. Misalnya biaya bahan baku dan biaya tenaga kerja langsung. (Mulyadi, 2015:15)

2) Biaya Tidak Langsung

“Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang ada dibiayai. Biaya tenaga kerja tidak langsung disebut juga dengan biaya overhead pabrik”. (Mulyadi, 2015:15)

d. Perilakunya dalam hubungannya dengan perubahan volume aktivitas

Volume kegiatan perusahaan dapat berubah-ubah sesuai dengan permintaan pasar dan kemampuan yang dimiliki perusahaan. Jika

permintaan pasar meningkat dan sesuai dengan kemampuan perusahaan untuk memenuhi permintaan tersebut, maka perusahaan tersebut akan menaikkan volume produksinya.

Sebaliknya, jika permintaan turun maka perusahaan akan mengurangi volume produksinya.

Menurut Kautsar Riza Salman Penggolongan biaya ini dapat digolongkan menjadi:

1) Biaya variabel

Biaya variabel adalah biaya yang jumlah totalnya berubah secara proporsional sesuai dengan volume kegiatan. Misal dari jenis biaya ini adalah bahan baku, biaya pekerja langsung, biaya bahan bakar, dan biaya overhead variabel lainnya. Dibawah ini adalah daftar biaya overhead pabrik yang sering diklasifikasikan sebagai biaya variabel:

a) Perlengkapan b) Bahan bakar c) Peralatan kecil

d) Kerusakan dan bahan reklamasi e) Biaya pemasaran

f) Royalti

g) Biaya komunikasi h) Upah lembur

i) Penanganan bahan baku

2) Biaya semivariabel

Biaya semivariabel adalah biaya yang terpengaruh dengan volume kegiatan tetapi dengan perubahan biaya yang tidak proporsional. Misalkan dari jenis biaya ini adalah biaya listrik, biaya telepon, dan biaya air. Dibawah ini adalah contoh-contoh lain dari biaya overhead semivariabel:

a) Inspeksi

9

c) Jasa departemen penggajian d) Jasa departemen personalia e) Jasa kantor pabrik

f) Jasa bahan baku dan persediaan g) Air dan limbah

h) Pemeliharaan dan perbaikan mesin-mesin pabrik i) Asuransi kecelakaan dan kesehatan

j) Pajak penghasilan

k) Pemanasan, listrik dan generator

3) Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tidak berubah walaupun terjadi perubahan volume kegiatan. Misal dari jenis biaya ini adalah biaya sewa, biaya asuransi, biaya depresiasi, biaya pelatihan karyawan dan biaya overhead tetap lainnya. Dibawah ini adalah biaya overhead pabrik yang biasanya diklasifikasikan sebagai biaya tetap:

a) Gaji eksekutif produksi b) Depresiasi

c) Pajak properti d) Amortsasi paten e) Gaji penyedia

f) Asuransi proferti dan kerugian g) Gaji satpam dan pegawai kebersihan

h) Pemeliharaan dan perbaikan gedung dan bangunan i) Sewa. (Kautsar Riza Salman, 2013:25)

e. Jangka waktu manfaatnya

Biaya atas dasar jangka waktu manfaatnya dibagi menjadi dua: 1) Pengeluaran modal

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi.

Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Misalnya biaya iklan dan biaya tenaga kerja. (Mulyadi, 2015:16) 5. Pengertian Harga Pokok

“Harga pokok adalah pengorbanan sumber ekonomis yang diukur dengan satuan uang untuk memperoleh aktiva atau dalam pengolahan bahan baku menjadi produk jadi”. (Mulyadi, 2012:8)

6. Pengertian Harga Pokok Produksi

Suatu harga pokok dapat diketahui jumlahnya dari jumlah biaya produksi yang dikeluarkan oleh suatu perusahaan untuk memproduksi suatu produk tersebut.

“Harga pokok produksi adalah biaya-biaya yang dikeluarkan dari pengolahan ahan baku menjadi suatu produk”. (Mulyadi, 2015:17)

Dari pengertian diatas dapat disimpulkan, bahwa harga pokok produksi yaitu meliputi biaya-biaya yang dikorbankan mulai dari pengadaan bahan baku samapai menjadi produk yang siap untuk dijual. 7. Unsur-unsur Biaya Produksi

Unsur-unsur biaya produksi dibagi menjadi tigas bagian, yaitu: a. Biaya bahan baku

“Biaya bahan baku adalahbiaya yang membentuk bagian menyeluruh produk jadi”. (Mulyadi, 2015:275)

b. Biaya tenaga kerja

“Tenaga kerja adalah biaya usaha fisik dari seorang karyawan untuk pembuatan produk dari bahan baku sampai produk jadi. Jadi, biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan tenaga kerja dari manusia tersebut”. (Mulyadi, 2015:319)

c. Biaya overhead pabrik

“Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung”. (Mulyadi, 2015:194-195). Biaya overhead pabrik digolongkan menjadi tiga cara penggolangan, yaitu:

11

1) Penggolongan biaya overhead pabrik menurut sifatnya.

Biaya-biaya produksi yang termasuk dalam biaya overhead pabrik dapat digolongkan menjadi beberapa golongan yaitu:

a) Biaya bahan penolong

Bahan penolong adalah bahan yang tidak menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

b) Biaya reparasi dan pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang, biaya habis pakai dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaanaktiva-aktiva yang digunakan untuk keperluan pabrik.

c) Biaya tenaga tidak kerja langsung

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Misalkan upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut.

d) Biaya yang timbul sebagai penilaian terhadap aktiva tetap

Biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya yang depresiasi emplasemen pabrik, bangunan pabrik, mesin, perkakas labotarium, alat kerja dan aktiva tetap lainnya yang digunakan dipabrik.

e) Biaya yang timbul akibat berlalunya waktu

Biaya yang termasuk adalah biaya asuransi gedung, asuransi mesin, asuransi kendaraan, kecelakaan karyawan dan biaya amortisasi kerugian

f) Biaya overhead pabrik lain yang langsung memerlukan pengeluaran uang tunai

Biaya overhead pabrik yang termasuk adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik.

2) Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungan dengan perubahan volume produksi.

Ditinjau dari perilakunya, biaya overhead pabrik dibagi menjadi tiga golongan, yaitu:

a) Biaya overhead pabrik tetap

Biaya overhead pabrik tetap adalah biaya overhead pabrik yang tidak berubah dalam kisaran perubahan volume kegiatan tertentu.

b) Biaya overhead pabrik variabel

Biaya overhead pabrik variabel adalah biaya overhead pabrik yang sebanding dengan perubahan volume kegiatan. c) Biaya overhead pabrik semivariabel

“Biaya overhead semivariabel adalah biaya overhead pabrik yang tidak sebanding dengan perubahan volume kegiatan”. (Mulyadi, 2015:194-195)

3) Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen

Dilihat dari hubungannya dengan departemen-departemen yang ada dalam pabrik, biaya overhead pabrik dapat digolongkan menjadi dua yaitu:

a) Biaya overhead pabrik langsung departemen

Biaya overhead pabrik langsung departemen adalah biayaoverhead yang terjadi dalam departemen tertentu dan manfaatnya hanya dapat dinikmati oleh departemen tersebut. b) Biaya overhead pabrik tidak langsung departemen.

Biaya overhead pabrik tidak langsung departemen adalah biaya overhead pabrik yang manfaatnya dinikmati lebih dari satu departemen. (Mulyadi, 2015:194-195)

8. Metode Perhitungan Harga Pokok Produksi

Menurut Mulyadi perhitungan harga pokok produk dalam akuntansi biaya dapat dilakukan dengan dua pendekatan, yaitu:

13

a. Metode full costing

Full costing adalah metode penentuan harga pokok produksi yang

memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Dengan demikian kos produksi menurut metode ini terdiri dari unsur biaya produksi sebagai berikut :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx

Biaya overhead pabrik tetap xxx +

Harga pokok produksi xxx

Harga Pokok Produksi yang dihitung dengan pendekatan full

costing terdiri dari unsur biaya produksi ditambah dengan biaya

nonproduksi variabel dan tetap. b. Metode variabel costing

Variabel costing adalah metode penentuan harga pokok produksi yang hanya memperhitungkan harga pokok produksi yang berperilaku variabel kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel.

Dengan demikian biaya produksi menurut metode variabel costing terdiri dari unsur biaya produksi berikut ini:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx +

Harga pokok produksi xxx

Harga pokok produksi dihitung dengan pendekatan variabel costing terdiri dari unsur harga pokok produksi variabel ditambah dengan biaya nonproduksi variabel dan biaya tetap. (Mulyadi, 2015:17)

9. Metode Pengumpulan Biaya Produksi

Ada dua pendekatan yang digunakan dalam memperhitungkan unsur-unsur biaya yang pertama adalah metode harga pokok pesanan dan harga pokok proses. Untuk penerapan disetiap perusahaan berbeda-beda tergantung dengan kebijakan setiap perusahaan.

Perusahaan yang berproduksi berdasarkan pesanan mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok pesanan. Dan utnuk perusahaan yang berproduksi masa mengumpulkan kos produksinya dengan menggunakan metode harga pokok produksi proses.

Agar perhitungan biaya berdasarkan pesanan,pesanan harus diidentifikasikan secara terpisah. Supaya perincian dari perhitungan biaya berdasarkan pesanan sesuai dengan usaha yang diperlukan, agar terdapat pembedaan penting dalam biaya perunit suatu pesanan dengan pesanan lainnya. Misalkan suatu perusahaan Meubel “Sekawan” Barabai menerima pesanan seperti kusen 4x4m, pintu 2,5x2,5m, lemari 4x4mdan lain-lain. Maka selain pesanan-pesanan tersebut dapat dengan mudah dipisahkan berdasarkan karakteristik dan biaya-biaya perunit dari barang pesanan tersebut. (Mulyadi, 2015:63)

10. Metode Pengumpulan Harga Pokok Pesanan

Metode harga pokok pesanan adalah suatu sistem akuntansi biaya perpetual yang menghimpun biaya menurut pekerjaan-pekerjaan pesanan tertentu. Metode ini banyak digunakan oleh perusahaan-perusahaan yang memproduksi seperti meubel, kostruksi, percetakkan, pembuatan kapal dan lain-lain. (Firdaus Ahmad Dunia, 2012:54).

Dalam perusahaan yang menggunakan harga pokok pesanan, informasi perpesanan ini bermanfaat bagi manajemen untuk:

a. Menentukan harga jual yang dibebankan kepada pemesan

Dengan menggunakan metode ini biasanya biaya produksi yang satu akan berbeda dengan biaya produksi pesanan yang lain. Formula untuk menentukan harga jual yang akan dibebankan kepada pemesan sebagai berikut:

15

Taksiran biaya produksi untuk pesanan Rp xxx Taksiran biaya non produksi yang

dibebankan kepada pesanan Rp xxx +

Taksiran total biaya pesanan Rp xxx

Laba yang diinginkan Rp xxx +

Taksiran harga jual yang

dibebankan kepada pemesan Rp xxx

Dari formula diatas terlihat bahwa taksiran biaya produksi yang dikeluarkan untuk memproduksi pesanan yang yang diinginkan oleh pemesan yang dipakai sehingga salah satu dasar untuk menentukan harga jual yang dibebankan kepada pemesan. Untuk menafsir biaya produksi pesanan tersebut maka perlu dihitung biaya sebagai berikut: Taksiran biaya bahan baku Rp xxx

Taksiran biaya tenaga kerja langsung Rp xxx Taksiran biaya overhead pabrik Rp xxx + Taksiran biaya produksi Rp xxx b. Memperimbangkan penerimaan atau penolakan pesanan

Informasi harga pokok pesanan memberikan dasar perlindungan bagi manajemen agar dalam menerima pesanan perusahaan tidak mengalami kerugian. Jika perusahaan tidak memiliki informasi total harga pokok pesanan, manajemen tidak memiliki jaminan apakah harga yang diminta oleh pesanan, sehingga keputusan yang perlu dilakukan manajemen adalah menerima atau menolak pesanan. Total harga pokok pesanan dihitung dengan unsur biaya berikut ini:

Biaya produksi pesanan:

Taksiran biaya bahan baku Rp xxx Taksiran biaya tenaga kerja Rp xxx Taksiran biaya overhead pabrik Rp xxx Taksiran total biaya produksi Rp xxx Biaya non produksi:

Taksiran biaya pemasaran Rp xxx Taksiran biaya non produksi Rp xxx Taksiran total harga pokok pesanan Rp xxx c. Memantau realisasi biaya produksi

Informasi taksiran biaya produksi pesanan tertentu dapat dimanfaatkan sebagai salah satu dasar untuk menempatkan harga jual yang akan dibebankan kepada pemesan. Informasi ini digunakan untuk mempertimbangkan diterima atau tidaknya suatu pesanan. Perhitungan biaya produksi sesungguhnya yang dikeluarkan untuk pesanan tertentu yang dilakukan dengan formula berikut ini:

Biaya bahan baku sesungguhnya Rp xxx Biaya tenaga kerja langsung Rp xxx Taksiran biaya overhead pabrik Rp xxx Total biaya produksi sesungguhnya Rp xxx d. Menghitung laba atau rugi realisasi

Untuk mengetahui pesanan tertentu mampu menghasilkan laba bruto atau mendapatkan rugi bruto, manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi pesanan. Laba atau rugi bruto bisa dihitung dengan cara sebagai berikut:

Harga jual yang dibebankan kepada pemesan Rp xxx Biaya produksi pesanan tertentu:

Biaya bahan baku sesungguhnya Rp xxx Biaya tenaga kerja langsung sesungguhnya Rp xxx Taksiran biaya overhead pabrik Rp xxx Taksiran biaya produksi pesanan Rp xxx

Laba bruto Rp xxx

e. Menentukan harga pokok persediaan produk jadi

Berdasarkan catatan biaya produksi tiap pesanan tersebut manajemen dapat menentukan biaya produksi yang melekat pada pesanan yang telah selesai diproduksi, namun pada tanggal neraca belum diserahkan kepada pemesan.disamping itu, berdasarkan catatan

17

tersebut, manajemen dapat pula menentukan biaya produksi yang melekat pada pesanan yang pada tanggal neraca masih dalam proses pengerjaan. (Mulyadi, 2015:39-42)

11. Karakteristik Metode Harga Pokok Pesanan

Karakteristik usaha perusahaaan yang produksinya berdasarkan pesanan akan berpengaruh pada pengumpulan biaya produksi. Dibawah ini adalah karakteristik-karakteristik yang mempengaruhi pada pengumpulan biaya:

a. Memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk dihitung dengan harga pokok produksinya secara individual.

b. Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi dua kelompok berikut yaitu biaya produksi langsung dan tidak langsung.

c. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik.

d. Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesanan tertentu berdasarkan biaya yang sesungguhnya terjad, sedangkan biaya overhead pabrik diperhitungkan kedalam harga pokok pesanan berdasarkan tarif yang ditentukan.

e. Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan. (Mulyadi, 2015:38) 12. Kartu Harga Pokok

Kartu harga pokok merupakan catatan yang penting dalam metode harga pesanan. Kartu harga pokok ini berfungsi sebagai buku rekening pembantu yang digunakan sebagai pengumpulan biaya produksi tiap pesanan produk.

13. Penentuan Tarif Biaya Overhead Pabrik

a. Alasan pembebanan biaya overhead pabrik kepada produk atas dasar tarif yang ditentukan dimuka adalah sebagai berikut:

1) Pembebanan biaya overhead pabrik atas dasar biaya yang sesungguhnya terjadi seringkali mengakibatkan berubah-ubahnya harga pokok per satuan produk yang dihasilkan dari bulan yang satu ke bulan yang lainnya.

2) Dalam perusahaan yang menghitung harga pokok produksinya dengan menggunakan metode harga pokok pesanan, manajemen memerlukan informasi harga pokok produksi persatuan pada saat pesanan selesai dikerjakan. (Mulyadi, 2015:196-197)

b. Langkah-langkah penentuan tarif biaya overhead pabrik

Penentuan tarif biaya overhead pabrik dilaksanakan melalui tiga tahap yaitu:

1) Menyusun anggaran biaya overhead pabrik

Tiga cara kapasitas yang dapat dipakai untuk dasar pemuatan angaran biaya overhead pabrik:

a) Kapasitas Teoritis : Suatu departemen untuk menghasilkan produk pada kecepatan penuh tanpa berhenti selama jangka waktu.

b) Kapasitas Normal : Kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang.

c) Kapasitas sesungguhnya yang diharapkan :kapasitas yang diperkirakan akan dapat dicapai dalam tahun yang akan datang. (Mulyadi, 2015:197-198)

2) Memilih dasar pembebanan biaya overhead pabrik kepada produk Faktor-faktor yang harus dipertimbangkan dalammemilih dasar pembebanan yang dipakai adalah:

a) Harus diperhatikan jenis biaya overhead pabrik yang dominan jumlahnya dalam departemen produksi.

19

b) Biaya overhead pabrik yang dominan dan eratnya hubungan sifat-sifat tersebut dengan pembebanan yang dipakai.

3) Menghitung tarif biaya overhead pabrik

Setelah tingkat kapasitas yang akan dicapai dalam periode anggaran ditentukan dan anggaran biaya overhead pabrik telah disusun.

14. Pencatatan Akuntansi Metode Harga Pokok Pesanan

Prosedur akuntansi biaya pada metode harga pokok pesanan meliputi organisasi formulir, catatan-catatan dan laporan-laporan yang terkoordinasi dalam rangka melaksanakan kegiatan untuk melayani pesanan. (Mulyadi, 2015:46)

15. Laporan Laba Rugi Perusahaan Manufaktur

Laporan keuangan merupakan hasil proses akuntansi. Kegiatan perusahaan manufaktur terdiri dari pengolahan bahan baku menjadi bahan jadi dan penjualan produk jadi tersebut kepada konsumen atau manufaktur lain. Dalam pendekatan full costing, berbagai pengorbanan sumber ekonomi ini disajikan dalam laporan laba rugi, yang dikelompokkan menjadi 3 yaitu: a. Pengorbanan sumber ekonomi untuk mengolah bahan baku menjadi

produk jadi.

b. Pengorbanan sumber ekonomi untuk kegiatan pemasaran produk jadi. c. Pengorbanan sumber ekonomi untuk kegiatan selain produksi dan

pemasaran produk. (Mulyadi, 2015:21) 16. Pengertian Depresiasi Aktiva Tetap

Sebagaimana yang dinyatakan menurut SAK yang dikutip oleh (Samuel Mairuhu dan Jantje J. Tinangon, 2014:406), aktiva tetap adalah aktiva yang berwujud, diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, digunakan dalam operasi perusahaan, tidak dimasukkan untuk dijual dalam kegiatan normal perusahaan dan mempunyai manfaat lebih dari satu tahun periode akuntansi.

a. Aset tersebut digunakan dalam operasi, hanya aset yang digunakan dalam operasi normal perusahaan saja yang dapat diklasifikasikan sebagai aset tetap.

b. Aset tersebut memiliki masa manfaat yang panjang lebih dari 1 periode. c. Aset tersebut memiliki substansi fisik. Aset tetap memiliki ciri substansi fisik kasat mata sehingga dibedakan dari aset tak berwujud seperti hak paten dan merek dagang.

17. Metode Perhitungan Depresiasi/penyusutan Aktiva Tetap

Menurut pernyataan Standar Akuntansi Keuangan (2012) no. 17 yang dikutip oleh (Windariyani Fitrima, 2013:168-169) penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria sebagai berikut:

a. Berdasarkan waktu 1) Metode garis lurus

Dalam metode garis lurus lebih melihat aspek waktu dari pada aspek kegunaan. Metode ini paling sering digunakan oleh perusahaan-perusahaan karena paling mudah. Perhitungan tarif penyusutan untuk metode garis lurus adalah sebagai berikut:

Rumus:

Penyusutan = 𝐻𝑎𝑟𝑔𝑎 𝑃𝑒𝑟𝑜𝑙𝑒ℎ𝑎𝑛−𝑁𝑖𝑙𝑎𝑖 𝑆𝑖𝑠𝑎

𝑈𝑚𝑢𝑟 𝐸𝑘𝑜𝑛𝑜𝑚𝑖𝑠 ...(1)

2) Metode jumlah angka tahun

Metode penyusutan ini menghasilkan tarif penyusutan yang menurun dengan dasar penurunan pecahan dari nilai yang dapat disusutkan (harga perolehan dikurangi dengan nilai sisa). Perhitungannya adalah sebagai berikut:

Rumus:

Penyusutan = 𝑎𝑛𝑔𝑘𝑎 𝑡𝑎ℎ𝑢𝑛 𝑑𝑖𝑏𝑎𝑙𝑖𝑘

𝑗𝑢𝑚𝑙𝑎ℎ 𝑎𝑛𝑔𝑘𝑎 𝑡𝑎ℎ𝑢𝑛 x (harga perolehan – nilai residu)..(2)

3) Metode Saldo Menurun

Metode ini juga merupakan metode penurunan penyusutan yang menggunakan tingkat penyusutan yang merupakan perkalian dari

21

metode garis lurus. Tingkat penyusutan metode ini selalu tetap dan diaplikasikan untuk mengurangi nilai buku pada setiap akhir tahun, dalam metode saldo menurun nilai sisa tidak dikurangkan dari harga perolehan dalam menghitung nilai yang dapat disusutkan.

Rumus:

Penyusutan = Penyusutan %x(harga perolehan–akm. penyusutan)..(3) b. Berdasarkan penggunaan

1) Metode jam-jasa

Metode ini digunakan untuk mengalokasikan beban penyusutan berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode ini menggunakan jumlah jam kerja sebagai dasar pengalokasian beban penyusutan untuk setiap periode.

2) Metode jumlah unit produksi

Metode ini digunakan untuk mengalokasikan beban penyusutan berdasarkan pada proporsi penggunaan aktiva yang sebenarnya. Metode penyusutan ini menggunakan hasil produksi sebagai dasar pengalokasian beban penyusutan untuk tiap periode.

c. Berdasarkan kriteria lainnya

1) Metode berdasarkan jenis dan kelompok

Metode penyusutan biasanya digunakan untuk satu aktiva tetap. Dalam keadaan tertentu bagaimanapun juga ada berbagai macam aktiva yang disusutkan dengan menggunakan satu tarif penyusutan. 2) Metode anuitas

Dalam metode ini beban penyusutan yang dihasilkan pada tahun/periode awal adalah rendah dan akan meningkat jumlah tiap periode berikutnya.

3) Sistem persediaan

Metode penyusutan ini biasanya untuk menilai aktiva berwujud yang nilainya kecil.

B. Hasil Penelitian Terdahulu

Penulis memaparkan hasil penelitian terdahulu karena mempunyai informasi dan buku yang sama dan sebagai bahan acuan atau pertimbangan untuk pembaharuan tugas akhir ini. Adapun hasil penelitian terdahulu adalah sebagai berikut:

Tabel 2.1 Hasil Penelitian Terdahulu

Aspek Syahadat (2018) Dewi (2018) Siti Halisya Aulia Fitri (2019) Judul Penentuan Harga Pokok

Produksi Sofa Per Set dengan Menggunakan Metode Harga Pokok Pesanan Full Costing pada Meubel Roby

Banjarmasin

Perhitungan Harga Pokok Produksi dengan

Menggunakan Metode Harga Pokok Pesanan pada UD Asia Jaya Aluminium Banjarmasin

Perhtungan Harga Pokok Produksi dengan Menggunakan Metode Harga Pokok Pesanan Pada Meubel “Sekawan” Barabai

Institusi yang

Diteliti Meubel Roby Banjarmasin

UD Asia Jaya Aluminium Banjarmasin

Meubel “Sekawan” Barabai

Periode Analisis Januari – Maret 2018 Oktober – Desember 2017 Januari – Maret 2019 Rumusan

Masalah

Bagaimana perhitungan harga pokok produksi yang sesuai dengan konsep Akuntan Biaya dengan menggunakan metode harga pokok pesanan Full

Costing pada Meubel Roby

Banjarmasin

Bagaimana perhitungan harga pokok produksi dengan menggunakan harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada UD Asia Jaya Aluminium Banjarmasin

Bagaimana perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengankonsep akuntansi biaya pada Meubel “Sekawan” Barabai

Tujuan Penelitian Mengetahui perhitungan harga produksi per set yang sesuai dengan konsep Akuntansi Biaya dengan menggunakan metode harga pokok pesanan

Full Costing pada Meubel

Roby Banjarmasin

Mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada UD Asia Jaya Aluminium Banjarmasin

Mengetahui perhitungan harga pokok produksi dengan metode harga pokok pesanan yang sesuai dengan konsep akuntansi biaya pada Meubel “Sekawan” Barabai

Metode Penelitian

Studi Kasus Studi Kasus Studi Kasus

Hasil Penelitian Perhitungan harga pokok produksi menurut penulis lebih besar untuk produk sofa 211 minimalis, sofa 211 cangkir, sofa 211 italoano dan sofa mbelimbing

dibandingkan dengan perhitungan perusahaan yang mengakibatkan kepenentuan harga jual.

Perhitungan harga pokok produksi menurut penulis lebih besar untuk produk kanopi 4x4m, kusen aluminium 4x4m, dan pintu rolling dorr 2,5x2,5m dibandingkan dengan perhitungan-perhitungan perusahaan yang

menyebabkan terpengaruhnya penentuan harga jual

-

23

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan adalah studi kasus dengan jenis pendekatan deskriptif. “Studi kasus adalah salah satu jenis pendekatan deskriptif, intensif, terperinci dan mendalam terhadap organisasi (individu) atau instansi tertentu”. (Imam Gunawan, 2013:116). Didalam penelitian ini penulis melakukan penelitian terhadap satu objek yaitu Meubel “Sekawan” Barabai yang beralamat di Jalan Desa Hulu Rasau,Barabai. Penulis melakukan perhitungan harga pokok produksi berupa produk laci 2x3m, tempat tidur 2x2m, pintu 2,5x2,5m, kusen 4x4 dan lemari 4x4m dengan menggunakan metode harga pokok pesanan.

B. Variabel Penelitian

Variabel penelitian pada perhitungan harga pokok produksi deengan menggunakan metode harga pokok pesanan pada Meubel “Sekawan” Barabai.

1. Harga Pokok Produksi

“Harga pokok produksi adalah biaya-biaya yang dikeluarkan selama proses pembuatan dari bahan baku sampai barang produk jadi”. (Mulyadi, 2015:17)

Harga pokok produksi adalah suatu pengorbanan sumber ekonomis yang diukur melalui satuan uang yang dikeluarkan oleh Meubel “Sekawan” Barabai untuk menghasilkan 5 jenis produk yaitu laci 2x3m, tempat tidur 2x2m, pintu 2,5x2,5m, kusen 4x4m dan lemari 4x4m.

2. Metode Harga Pokok Pesanan

“Metode harga pokok pesanan adalah suatu sistem akuntansi biaya perpetual yang menghimpun biaya menurut pekerjaan-pekerjaan pesanan tertentu. Metode ini banyak digunakan dalam industri seperti konstruksi, percetakan, meubel, pembuatan kapal dan pesawat terbang dan lain-lain” (Firdaus Ahmad Dunia, 2012:54).

Metode harga pokok pesanan adalah pengumpulan harga pokok produksi yang mana biaya yang dikumpulkan untuk setiap pesanan dalam memproduksi selama bulan Januari sampai dengan Maret 2019 pada Meubel “Sekawan” Barabai.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data dalam penelitian ini ada dua yaitu: a. Data kuantitatif

Jenis data yang digunakan dalam penelitian adalah data kuantitatif. “Data Kuantitatif adalah data yang berupa angka-angka”. (Sugiono, 2013:12). Didalam penelitian ini seperti biaya bahan baku,biaya tenaga kerja,biaya overhead pabrik, daftar gaji karyawan serta aktiva tetap dan data pesanan pada bulan Januari sampai dengan Maret 2019.

b. Data kualitatif

“Data Kualitatif adalah data yang bersifat alamiah yang berbentuk kata,kalimat,gambar dan menggambarkan keadaan,proses,peristiwa tertentu”. (Sugiono, 2013:14). Didalam penelitian ini seperti sejarah singkat perusahaan,struktur organisasi perusahaan dan proses produk pada Meubel “Sekawan” Barabai.

2. Sumber Data

“Sumber data adalah subjek dari mana asal data penelitian itu didapat” (V Wiratna Sujarweni, 2014:73).

Adapun sumber data yang digunakan dalam penelitian ini adalah dengan menggunakan data primer dan data sekunder.

a. Data primer

“Data Primer adalah data yang diperoleh dari responden melalui kuesioner, kelompok dan panel, bisa juga dengan melakukan wawancara dengan narasumber”. (V. Wiratna Sujarweni, 2014:73)

Sumber data primer dari penelitian ini yaitu sejarah singkat perusahaan, proses produksi, struktur organisasi, daftar aktiva tetap dan data sejarah pada Meubel “Sekawan” Barabai.

25

b. Data sekunder

Data sekunder adalah data yang didapat dari catatan, buku atau majalah yang berupa laporan-laporan. Dan data yang diperoleh tidak perlu diolah lagi. (V Wiratna Sujarweni, 2014:74).

Data sekunder yang ada dalam penelitian pada Meubel “Sekawan” Barabai adalah dokumen biaya bahan baku, biaya tenaga langsung, biaya overhead pabrik, SIUP (Surat Izin Usaha Perdagangan).

D. Metode Pengumpulan Data

Metode pengumpulan data adalah cara yang dilakukan oleh peneliti untuk mengungkap atau menjaring informasi kuantitatif dari responden sesuai lingkup penelitian. (V. Wiratna Sujarweni, 2014:74)

Pengumpulan data pada penelitian ini menggunakan cara sebagai berikut: 1. Wawancara

“Menurut Esterberg dalam Sugiono, wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikonstruksikan makna dalam suatu topik tertentu”. (Sugiono, 2013:231).

Teknik pengumpulan data wawancara pada penelitian ini digunakan untuk memperoleh data yang lengkap dengan cara tanya jawab secara lisan dengan pembahasan yang bersangkutan seperti sejarah perusahaan dan kegiatan-kegiatan yang terjadi pada perusahaan Meubel “Sekawan” Barabai.

2. Dokumentasi

“Dokumentasi adalah catatan peristiwa yang sudah berlaku. Bisa berbentuk tulisan,gambar atau karya-karya dari seseorang” (Sugiono, 2013:145).

Dokumentasi pada penelitian ini berupa data-data yang dimiliki oleh perusahaan tentang produk yang diproduksi dan dipesan selama bulan yang bersangkutan pada Meubel “Sekawan” Barabai.

E. Teknik Analisis Data

Analisis data diartikan sevagai upaya data yang sudah tersedia kemudian diolah dengan statistik dan dapat digunakan untuk menjawab rumusan masalah dalam penelitian. Dapat diartikan teknik analisis data dapat diartikan sebagai cara melaksanaan analisis terhadap data, dengan tujuan mengolah data tersebut untuk menjawab rumusan masalah (V. Wiratna Sujarweni, 2014:103). Analisis data yang digunakan peneliti untuk mengambil kesimpulan pada Meubel “Sekawan” Barabai yaitu:

1. Mengumpulkan data-data mengenai biaya produksi misalnya biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik

2. Menggolongkan biaya produksi sesuai dengan penggolongan yang seharusnya menurut konsep akuntansi biaya.

3. Melakukan perhitungan yang tepat terhadap biaya produksi.

4. Menghitung harga pokok produk dengan metode harga pokok pesanan . 5. Melakukan perhitungan penyusutan aktiva tetap.

6. Melakukan perhitungan biaya overhead pabrik. 7. Membuat kartu harga pokok pesanan.

8. Membuat laporan laba rugi bruto. 9. Membuat jurnal

27

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Perusahaan

Perusahaan Meubel “Sekawan” Barabai adalah sebuah perusahaan yang bergerak dibidang pengerjaan, perusahaan ini memproduksi berdasarkan pesanan yaitu kursi sekolah, meja sekolah, pintu, lemari, laci, pondasi tempat tidur dan lain-lain. Perusahaan ini didirikan oleh ibu Sri Ajijah pada tahun 2009 yang bertempat di Jalan Keramat RT. 002 RW. 001 Desa Hulu Rasau Kecamatan Pandawan Kabupaten Hulu Sungai Tengah.

2. Struktur Organisasi

Struktur Organisasi perusahaan adalah salah satu unsur yang penting demi keberlangsungan sebuah perusahaan dalam melaksanakan tugas dan fungsinya masing-masing sesuai dengan jabatannya.

Adapun bentuk struktur organisasi terdiri dari: a. Struktur organisasi lini (garis)

Organisasi lini merupakan bentuk organisasi yang didalamnya terdapat garis wewenang yang berhubung langsung secara vertikal antara atasan dengan bawahan.

b. Struktur organisasi lini dan staf

Organisasi lini dan staf merupakan suatu bentuk organisasi dimana hubungan atau pelimpahan tugas dan wewenang antara seorang atasan dan karyawan tidak seluruhnya secara langsung, namun pimpinan tertinggi melimpahkan wewenangnya kepada para kepala bagian dan pejabat staf.

c. Struktur organisasi fungsional

Organisasi fungsional merupakan suatu bentuk organisasi dimana wewenang dari pimpinan tertinggi dilimpahkan kepada kepala bagian

d. Struktur organisasi lini dan fungsional

Organisasi lini dan fungsional merupakan bentuk organisasi dengan wewenang dari pimpinan tertinggi dilimpahkan kepada para pegawai yang berada dibawah kepala bagian yang mempunyai keahlian tertentu serta sebagian dilimpahkan kepada pejabat fungsional yang koordinasinya tetap diserahkan kepada kepala bagian

Meubel “Sekawan” Barabai Menggunakan struktur organisasi lini atau garis yaitu suatu bentuk organisasi dengan pimpinan dipandang sebagai sumber kekuasaan tunggal segala keputusan dan tanggung jawabberada pada satu tangan.

Adapun struktur organisasi dari Meubel “Sekawan” Barabai dapat dilihat pada bagan 1 berikut ini:

Bagan 4.1. Struktur Organisasi Meubel “Sekawan” Barabai Sumber: Meubel “Sekawan” Barabai 2019, diolah kembali oleh penulis

Adapun struktur organisasi dari Meubel “Sekawan” Banjarmasin adalah sebagai berikut:

1) Pemilik

Pemilik adalah orang yang bertanggung jawab atas semua kegiatan operasinal yang ada diperusahaan tersebut. Pemilik yang mempunyai hak, wewenang untuk menetapkan kebijakan mengenai hal-hal yang perlu dilakukan oleh perusahaan.

2) Bagian produksi

Bagian ini melakukan kegiatan produksi yang terjadi disebuah perusahaan yang sudah direncanakan oleh pemilik.

Bagian Produksi Bagan Penjualan Finishing

Ajijah

Fajar Irwan Yanto

29

3) Bagian penjualan

Bagian ini memiliki tugas untuk melakukan penjualan diluar lapangan dengan arahan dari pemilik.

4) Bagian finishing

Bagian Finishing mempunyai tugas untuk meyelesaikan tugas dari bagian produksi, seperti penghalusan, pengecatan dan pembersihan. 3. Proses Produksi

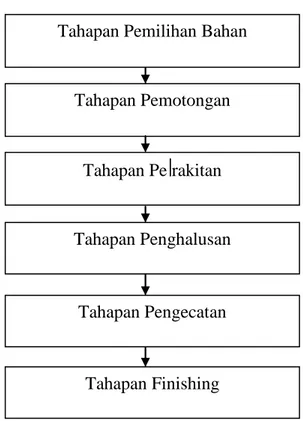

Proses Produksi adalah rangkaian kegiatan dalam pengolahan bahan baku menjadi barang jadi. Dalam melaksanakan kegiatan produksi di perusahaan ini ada beberapa tahapan-tahapan produksinya yaitu:

a. Tahap pemilihan bahan

Dalam tahap ini pemilihan bahan sangat penting agar dipilih sesuai dengan pesanan.

b. Tahapan pemotongan

Tahap selanjutnya adalah pemotongan bahan agar sesuai dengan pesanan. Misal aluminium yang sesuai dengan permintaan ukuran.

c. Tahapan perakitan

Setelah dipotong, tahap selanjutnya adalah perakitan dari bahan baku sampai menjadi bahan jadi.

d. Tahapan penghalusan

Selanjutnya tahap penghalusan, setelah menjadi bahan jadi langsung dihaluskan bagian-bagian yang kasar dengan mata amplas.

e. Tahapan pengecatan

Tahap selanjutnya dalah pengecatan untuk menambah nilai barang pesanan sesuai dengan permintaan konsumen.

f. Tahapan finishing

Terakhir adalah Finishing yaitu proses pemasangan aksesoris dan perlengkapan-perlengkapan lainnya seperti kunci,engsel dan lain-lain jika selesai barang langsung siap diserahkan ke pembeli.

Adapun dibawah ini proses produksi pada Meubel “Sekawan” Barabai, sebagai berkut:

Bagan 4.2. Proses Produksi Meubel “Sekawan” Barabai Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

4. Daftar Aset Tetap

Berdasarkan hasil penelitian wawancara, daftar aset tetap yang dimiliki oleh Meubel “Sekawan” Barabai, sebagai berikut:

Tabel 4.1. Daftar Aset TetapMeubel “Sekawan” Barabai

No Aset Tetap Jumlah Tahun

Perolehan Harga Perolehan Nilai Residu

1. Mesin Pemotong Besi 2 2015 Rp 1.500.000 Rp 200.000

2. Mesin Pemotong Kayu 2 2015 Rp 1.500.000 Rp 200.000

3. Mesin Las 5 2015 Rp 5.000.000 Rp 400.000 4. Mesin Poles 1 2015 Rp 2.300.000 Rp 350.000 5. Bor Listrik 5 2015 Rp 500.000 Rp 50.000 6. Gergaji Besi 3 2014 Rp 25.000 Rp - 7. Meteran 10 2013 Rp 35.000 Rp - 8. Pick Up 1 2013 Rp 75.000.000 Rp 600.000 9. Kikir 2 2015 Rp 40.000 Rp - 10. Palu 2 2010 Rp 130.000 Rp - 11. Kompresor 2 2012 Rp 1.500.000 Rp 150.000 12. Obeng 10 2013 Rp 30.000 Rp -

Tahapan Pemilihan Bahan

Tahapan Pemotongan

Tahapan Pe rakitan

Tahapan Penghalusan

Tahapan Pengecatan

31

Lanjutan

13. Ginset 2 2012 Rp 5.000.000 Rp 450.000

Total Rp 17.615.000 Rp 1.800.000

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

5. Daftar Penjualan

Daftar Penjualan Meubel “Sekawan” Barabai selama bulan Januari sampai Maret 2019 dapat dilihat pada tabel berikut ini:

Tabel 4.2. Daftar PenjualanMeubel “Sekawan” Barabai Periode Januari s.d Maret 2019

No. Produk Jumlah Harga Jual/𝑚2

1. Laci 3 Rp 300.000 2. Tempat Tidur 2 Rp 350.000 3. Pintu 5 Rp 450.000 4. Kusen 3 Rp 400.000 5. Lemari 2 Rp 350.000 Total Rp 1.850.000

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

Daftar Produksi Meubel “Sekawan” Barabai selama bulan Januari sampai Maret 2019 dapat dilihat pada tabel berikut ini:

Tabel 4.3. Daftar Produksi Meubel “Sekawan” Barabai Periode Januari s.d Maret 2019

No. Produk Jumlah Ukuran (m)

Harga Jual/𝑚2 Harga Jual Total Harga 1. Laci 2x3 3 2x3 Rp 300.000 Rp 1.800.000 Rp 5.400.000 2. Tempat Tidur 2x2 2 2x2 Rp 350.000 Rp 1.400.000 Rp 2.800.000 3. Pintu 2,5x2,5 5 2,5x2,5 Rp 450.000 Rp 2.812.500 Rp 14.062.500 4. Kusen 4x4 3 4x4 Rp 400.000 Rp 6.400.000 Rp 19.200.000 5. Lemari 4x4 2 4x4 Rp 350.000 Rp 5.600.000 Rp 11.200.000 Total Rp 1.200.000 Rp14.812.500 Rp 52.662.500

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

6. Daftar Tenaga Kerja

Meubel “Sekawan” Barabai memiliki jumlah 9 orang karyawan yang terdiri dari 1 orang pemilik, 3 orang bagian produksi, 2 orang dibagian

penjualan dan 3 orang dibagian finishing. Daftar tenaga kerja dapat dilihat pada tabel dibawah ini:

Tabel 4.4. Daftar Tenaga KerjaMeubel “Sekawan” Barabai

No. Jenis Pekerjaan Jumlah ( Orang )

1. Pemilik 1

2. Bagian Produksi 3

3. Bagian Penjualan 2

4. Bagian Finishing 3

Jumlah 9

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

7. Penggolongan biaya menurut Meubel “Sekawan” Barabai

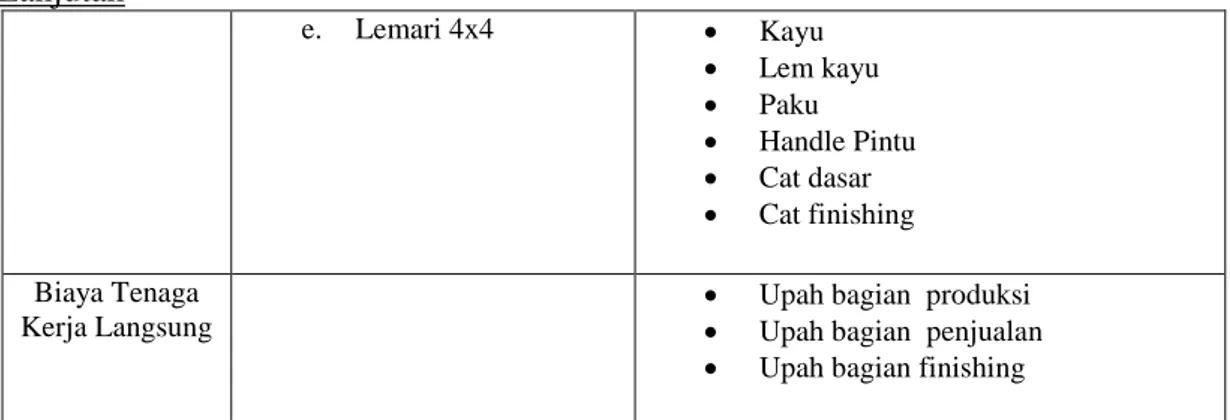

Adapun penggolongan biaya menurut Meubel “Sekawan” Barabai terbagi menjadi 2 ( dua ), yaitu: biaya bahan baku dan biaya tenaga kerja langsung. Daftar penggolongan biaya yang berkaitan dengan proses penjualan Meubel “Sekawan” Barabai dapat dilihat pada tabel berikut

Tabel 4.5. Penggolongan BiayaMeubel “Sekawan” Barabai Periode Januari s.d Maret 2019

Golongan Biaya Produk Jenis

Biaya Bahan Baku a. Laci 2x3 Kayu Paku Cat Dasar Cat Finishing

b. Tempat Tidur 2x2 Kayu Paku Cat Finishing c. Pintu 2,5x2,5 Kayu Paku Handle Pintu Cat Dasar Cat Finishing d. Kusen 4x4 Kayu Lem kayu Paku Cat dasar

33 Lanjutan e. Lemari 4x4 Kayu Lem kayu Paku Handle Pintu Cat dasar Cat finishing Biaya Tenaga Kerja Langsung

Upah bagian produksi Upah bagian penjualan Upah bagian finishing

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis.

8. Perhitungan harga pokok produksi menurut Meubel “Sekawan” Barabai

Berdasarkan penggolongan biaya yang disajikan oleh perusahaan , maka harga pokok produk pada Meubel “Sekawan” Barabai selama periode Januari s.d Maret 2019 dapat dilihat pada tabel berikut dibawah ini:

Tabel 4.6. Biaya Bahan Baku Meubel “Sekawan” Barabai Periode Januari s.d Maret 2019

Produk Nama Bahan Ukuran Jumlah

Bahan Satuan Harga Satuan Total Harga

a. Laci 2x3

Kayu 5 Meter 2 Batang Rp 105.000 Rp 210.000

Paku - 1 Kg Rp 20.000 Rp 20.000

Cat Dasar 2 Liter 2 Kaleng Rp 50.000 Rp 50.000 Cat Finishing - 1 Kaleng Rp 125.000 Rp 125.000

Jumlah Biaya Bahan Baku Untuk 3 Unit Rp 405.000

b. Tempat Tidur

2x2

Kayu 5 Meter 2 Batang Rp 200.000 Rp 400.000 Paku - 1 Kg Rp 20.000 Rp 20.000 Cat Dasar 1 Liter 1 Kaleng Rp 50.000 Rp 50.000 Cat Finishing - 1 Kaleng Rp 125.000 Rp 125.000

Jumlah Biaya Bahan Baku Untuk 2 Unit Rp 595.000

c. Pintu 2,5x2,5

Kayu 5 Meter 2 Batang Rp 100.000 Rp 200.000

Paku - 1 Kg Rp 20.000 Rp 20.000

Handle Pintu - 1 Set Rp 80.000 Rp 80.000 Cat Dasar 2 Liter 2 Kaleng Rp 50.000 Rp 50.000 Cat Finishing - 1 Kaleng Rp 125.000 Rp 125.000

Jumlah Biaya Bahan Baku Untuk 5 Unit Rp 475.000

d. Kusen 4x4

Kayu 3 Meter 3 Batang Rp 110.000 Rp 330.000 Lem Kayu - 1 Botol Rp 75.000 Rp 75.000 Paku - 1 Kg Rp 20.000 Rp 20.000 Cat Dasar 2 Liter 2 Kaleng Rp 50.000 Rp 100.000

Lanjutan

Jumlah Biaya Bahan Baku Untuk 3 Unit Rp 525.000

e. Lemari 4x4

Kayu 3 Meter 3 Batang Rp 110.000 Rp 330.000 Lem Kayu - 1 Botol Rp 75.000 Rp 75.000 Paku - 1 Kg Rp 20.000 Rp 20.000 Handle Pintu - 1 Set Rp 45.000 Rp 45.000 Cat Dasar 2 Liter 1 Kaleng Rp 50.000 Rp 50.000 Cat Finishing - 1 Kaleng Rp 125.000 Rp 125.000

Jumlah Biaya Bahan Baku Untuk 2 Unit Rp 645.000

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

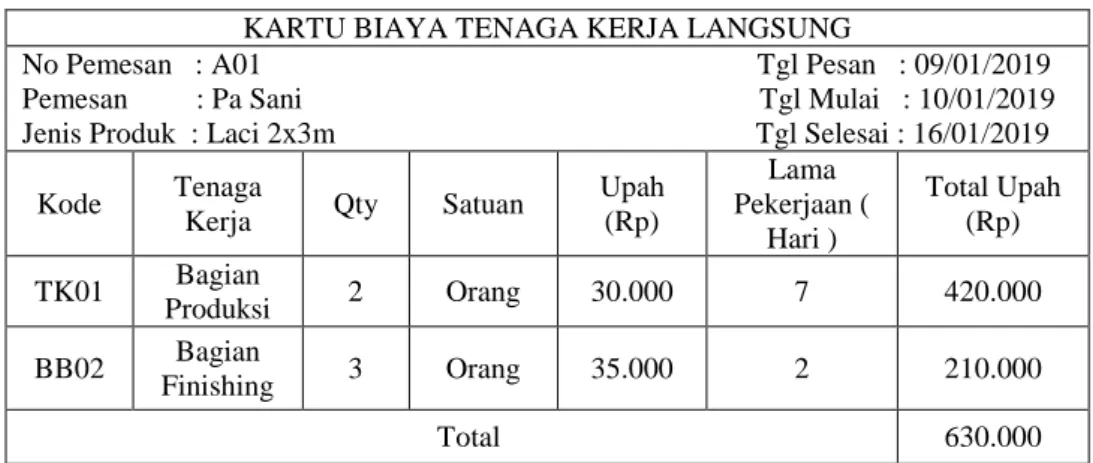

Adapun biaya tenaga kerja langsung pada Meubel “Sekawan” Barabai dihitung berdasarkan jenis produk laci 2x3m, tempat tidur 2x2m, pintu 2,5x2,5m, kusen 4x4m, dan lemari 4x4m yang dipesan selama bulan Januari s.d Maret 2019. Masing-masing pekerjaan berbeda upah karena sesuai dengan ukuran pesanan.

Tabel tenaga kerja langsung dapat dilihat dibawah ini:

Tabel 4.7. Biaya Tenaga Kerja LangsungMeubel “Sekawan” BarabaiPeriode Januari s.d Maret 2019 N o. Produk Jenis Pekerjaan Tenaga Kerja (Orang) Upah/Hari Lama Pekerjaan (Hari) Total Upah 1. a. Laci 2x3 Bagian Produksi 2 Rp 30.000 7 Rp 420.000 Bagian Penjualan 2 Rp 45.000 2 Rp 180.000 Bagian Finishing 3 Rp 35.000 2 Rp 210.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 810.000

2. b. Tempat Tidur 2x2 Bagian

Produksi 2 Rp 35.000 7 Rp 490.000 Bagian

Penjualan 2 Rp 40.000 2 Rp 160.000 Bagian

Finishing 3 Rp 30.000 2 Rp 180.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 830.000

3. c. Pintu 2,5x2,5 Bagian Produksi 3 Rp 35.000 7 Rp 735.000 Bagian Penjualan 2 Rp 50.000 3 Rp 300.000 Bagian Finishing 3 Rp 35.000 2 Rp 210.000

35

Lanjutan

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 1.245.000

4. d. Kusen 4x4 Bagian Produksi 3 Rp 30.000 7 Rp 630.000 Bagian Penjualan 2 Rp 50.000 3 Rp 300.000 Bagian Finishing 3 Rp 25.000 2 Rp 150.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 1.080.000

5. e.Lemari 4x4 Bagian Produksi 3 Rp 50.000 7 Rp 1.050.000 Bagian Penjualan 2 Rp 50.000 3 Rp 300.000 Bagian Finishing 3 Rp 30.000 2 Rp 180.000

Jumlah Biaya Tenaga Kerja Langsung Untuk 1 Unit Rp 1.530.000

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

Upah yang dibayar kemasing-masing pesanan oleh perusahaan dengan cara membagi rata. Produksi yang dihasilkan sebanyak 5 macam yaitu:

Jumlah biaya tenaga kerja langsung:

Laci 2x3m Rp 810.000 x 3 unit = Rp 2.430.000 Tempat Tidur 2x2m Rp 830.000 x 2 unit = Rp 1.660.000 Pintu 2,5x2,5m Rp 1.245.000 x 5 unit = Rp 6.225.000 Kusen 4x4m Rp 1.080.000 x 3 unit = Rp 3.240.000 Lemari 4x4m Rp 1.530.000 x 2 unit = Rp 3.060.000 +

Rp16.615.000

a. Upah tenaga kerja per unit untuk laci 2x3m

Laba atau rugi bruto setiap pesanan produk laci 2x3m menurut Meubel “Sekawan” Barabai.

Penjualan laci 2x3m x Rp 300.000 x 3 Unit = Rp 5.400.000

Biaya bahan baku Rp 405.000

Biaya tenaga kerja langsung Rp 2.430.000 +

Total biaya produksi menurut perusahaan Rp 2.835.000-

Laba Kotor Rp 2.565.000

b. Upah tenaga kerja per unit untuk tempat tidur 2x2m

Laba atau rugi bruto setiap pesanan produk tempat tidur 2x2m menurut Meubel “Sekawan” Barabai.

Penjualan tempat tidur 2x2m x Rp 350.000 x 2 Unit = Rp 2.800.000

Biaya bahan baku Rp 595.000

Biaya tenaga kerja langsung Rp 1.660.000+

Total biaya produksi menurut perusahaan Rp 2.255.000-

Laba Kotor Rp 545.000

c. Upah tenaga kerja per unit untuk pintu 2,5x2,5m

Laba atau rugi bruto setiap pesanan produk pintu 2,5x2,5 menurut Meubel “Sekawan” Barabai.

Penjualan pintu 2,5x2,5 x Rp 450.000 x 5 Unit = Rp 14.062.500

Biaya bahan baku Rp 475.000

Biaya tenaga kerja langsung Rp 6.225.000 +

Total biaya produksi menurut perusahaan Rp6.700.000 -

Laba Kotor Rp7.362.500

d. Upah tenaga kerja per unit untuk kusen 4x4m

Laba atau rugi bruto setiap pesanan produk kusen 4x4 menurut Meubel “Sekawan” Barabai.

Penjualan kusen 4x4 x Rp 400.000 x 3 Unit = Rp 19.200.000

Biaya bahan baku Rp 525.000

Biaya tenaga kerja langsung Rp 3.240.000+

Total biaya produksi menurut perusahaan Rp 3.765.000-

Laba Kotor Rp15.435.000

e. Upah tenaga kerja per unit untuk lemari 4x4m

Laba atau rugi bruto setiap pesanan produk lemari 4x4 menurut Meubel “Sekawan” Barabai.

Penjualan lemari 4x4 x Rp 350.000 x 2 Unit = Rp 11.200.000

Biaya bahan baku Rp 645.000

Biaya tenaga kerja langsung Rp 3.060.000 +

Total biaya produksi menurut perusahaan Rp 3.705.000-

37

9. Penentuan harga pokok produk menurut Meubel “Sekawan” Barabai a. Penentuan harga pokok produk laci 2x3m menurut Meubel

“Sekawan” Barabai

Tabel penentuan harga pokok produksi produk laci 2x3m dapat dilihat dibawah ini:

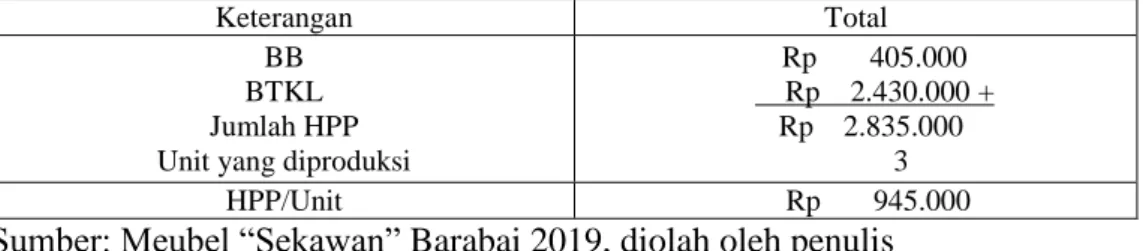

Tabel 4.8. Penentuan harga pokok produk laci 2x3m menurut Meubel “Sekawan” Barabai

Keterangan Total

BB BTKL Jumlah HPP Unit yang diproduksi

Rp 405.000 Rp 2.430.000 + Rp 2.835.000

3

HPP/Unit Rp 945.000

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

b. Penentuan harga pokok produk tempat tidur 2x2m menurut Meubel “Sekawan” Barabai

Tabel penentuan harga pokok produksi produk tempat tidur 2x2m dapat dilihat dibawah ini:

Tabel 4.9. Penentuan harga pokok produk tempat tidur 2x2m menurut Meubel “Sekawan” Barabai

Keterangan Total

BB BTKL Jumlah HPP Unit yang diproduksi

Rp 595.000 Rp 1.660.000 + Rp 2.255.000

2 HPP/Unit Rp 1.127.500

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

c. Penentuan harga pokok produk pintu 2,5x2,5m menurut Meubel “Sekawan” Barabai

Tabel penentuan harga pokok produksi produkpintu 2,5x2,5m dapat dilihat dibawah ini:

Tabel 4.10. Penentuan harga pokok produk pintu 2,5x2,5m menurut Meubel “Sekawan” Barabai

Keterangan Total

BB BTKL Jumlah HPP Unit yang diproduksi

Rp 475.000 Rp 6.225.000 + Rp 6.700.000 5

HPP/Unit Rp 1.340.000

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

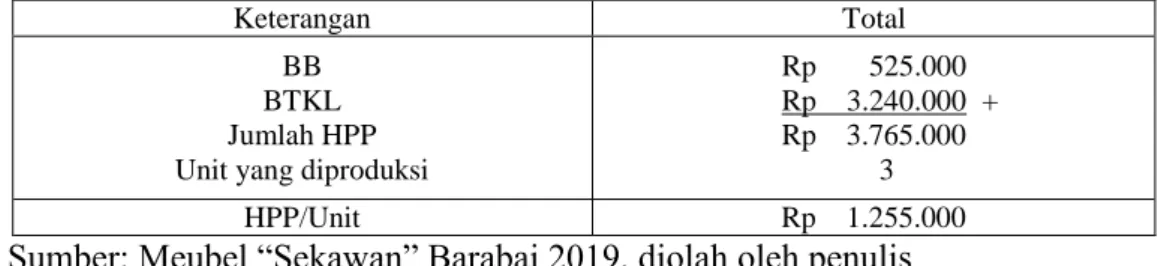

d. Penentuan harga pokok produk kusen 4x4m menurut Meubel “Sekawan” Barabai

Tabel penentuan harga pokok produksi produk kusen 4x4m dapat dilihat dibawah ini:

Tabel 4.11. Penentuan harga pokok produk kusen 4x4m menurut Meubel “Sekawan” Barabai

Keterangan Total

BB BTKL Jumlah HPP Unit yang diproduksi

Rp 525.000 Rp 3.240.000 + Rp 3.765.000 3 HPP/Unit Rp 1.255.000

Sumber: Meubel “Sekawan” Barabai 2019, diolah oleh penulis

e. Penentuan harga pokok produk lemari 4x4m menurut Meubel “Sekawan” Barabai

Tabel penentuan harga pokok produksi produk kusen 4x4m dapat dilihat dibawah ini:

Tabel 4.12. Penentuan harga pokok produk lemari 4x4m menurut Meubel “Sekawan” Barabai

Keterangan Total

BB BTKL Jumlah HPP Unit yang diproduksi

Rp 645.000 Rp 3.060.000 + Rp 3.705.000 2 HPP/Unit Rp 1.852.500