V. PEMBAHASAN

5.1. Kinerja Ekonomi Daerah Kota Magelang

Adanya penerapan desentralisasi fiskal diharapkan dapat mendorong perekonomian daerah. Pemerintah daerah diberikan kewenangan untuk meningkatkan perekonomian daerah berdasarkan karakteristik daerahnya. Produk Domestik Regional Bruto (PDRB) suatu daerah merupakan alat indikator makro yang menggambarkan derajat kesejahteraan masyarakat dan memperlihatkan kondisi perekonomian masyarakat. PDRB Kota Magelang tercermin pada gambar di bawah ini :

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.1. Produk Domestik Regional Bruto Kota Magelang Tahun 1995-2011 Berdasarkan Gambar 5.1 dapat dilihat bahwa PDRB Kota Magelang berdasarkan harga konstan tahun 2000, sepanjang tahun 1995 hingga 2011 mengalami peningkatan. Pada masa sebelum desentralisasi fiskal yaitu tahun 1995, PDRB Kota Magelang berkisar antara 102.289 juta rupiah hingga 318.423,23 juta rupiah pada tahun 2000. Sejak pelaksanaan desentralisasi fiskal tahun 2001 terlihat bahwa terjadi peningkatan mencapai dua kali lipat dan berlangsung seterusnya hingga tahun 2011. Peningkatan pada tahun 2002 terjadi

dua kali lipat yaitu sebesar 782.362,46 juta rupiah dari tahun 2001 sebesar 328.142,05 juta rupiah. Setelah tahun 2002 hanya terjadi sedikit peningkatan setiap tahun dan tergolong stabil.

Laju pertumbuhan ekonomi Kota Magelang sepanjang tahun 1995 hingga 2011 mengalami fluktuasi. Pertumbuhan ekonomi tertinggi terjadi pada tahun 2002 yaitu sebesar 1,38 persen dan laju pertumbuhan ekonomi terendah terjadi pada saat krisis ekonomi tahun 1998 sebesar -0,07 persen. Sepanjang tahun 2003 hingga tahun 2011 laju pertumbuhan ekonomi Kota Magelang relatif stabil dan mengalami sedikit peningkatan setiap tahunnya, yaitu berkisar antara 0,04 persen hingga 0,11 persen. Rata-rata laju pertumbuhan ekonomi sebelum desentralisasi fiskal sebesar 0,26 persen sedangkan selama desentralisasi fiskal rata-rata laju pertumbuhan ekonominya sebesar 0,17 persen. Untuk melihat sejauh mana desentralisasi fiskal dan faktor lainnya mempengaruhi kinerja perekonomian Kota Magelang, maka dapat dilihat dari dampaknya terhadap komponen-komponen PDRB berdasarkan pengeluaran konsumsi rumah tangga, investasi dan pengeluaran pemerintah.

5.1.1. Konsumsi Rumah Tangga

Pengeluaran konsumsi rumah tangga merupakan komponen yang paling dominan nilainya dalam PDRB dan output ekonomi yang dibelanjakan oleh rumah tangga dan lembaga swasta yang tidak mencari untung. Konsumsi rumah tangga berdasarkan harga konstan tahun 2000, sepanjang tahun 1995 hingga 2011 relatif mengalami peningkatan setiap tahunnya. Sejak tahun 2001, konsumsi rumah tangga mengalami peningkatan mencapai dua kali lipat yaitu pada tahun

2002 sebesar 430.481,09 juta rupiah. Konsumsi rumah tangga Kota Magelang setelah tahun 2002 terus mengalami peningkatan hingga tahun 2011 sebesar 659.638,38 juta rupiah. Pada tahun 2005, konsumsi rumah tangga sempat mengalami sedikit penurunan tetapi cenderung rata-rata naik hingga tahun 2011 (lihat Gambar 5.2)

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.2. Perkembangan Konsumsi Rumah Tangga Kota Magelang Tahun 1995-2011

Laju pertumbuhan konsumsi rumah tangga sepanjang tahun 1995 hingga 2011 mengalami fluktuasi. Pada masa sebelum pelaksanaan desentralisasi fiskal tahun 1995, pertumbuhan konsumsi relatif stabil, yaitu berkisar antara 2,94 persen hingga 4,98 persen pada tahun 2000. Pertumbuhan konsumsi rumah tangga tertinggi terjadi pada tahun 2006, yaitu sebesar 9,28 persen dan mengalami pertumbuhan terendah sebesar -4,24 persen pada tahun 2005. Sepanjang tahun 2001 hingga 2011 pertumbuhan konsumsi rumah tangga cenderung rata-rata naik meskipuan mengalami penurunan. Rata-rata pertumbuhan konsumsi ruamh tangga sebelum desentralisasi fiskal sebesar 3,48 persen sedangkan selama desentralisasi fiskal relatif lebih besar, yaitu sebesar 4,11 persen.

Pendugaan model konsumsi rumah tangga didasarkan pada hipotesis bahwa tingkat konsumsi rumah tangga dipengaruhi oleh PDRB, jumlah populasi, tingkat inflasi dan dummy desentralisasi fiskal. Variabel PDRB, jumlah populasi dan dummy desentralisasi berpengaruh positif sedangkan variabel inflasi berpengaruh negatif terhadap konsumsi rumah tangga.

Tabel 5.1. Persamaan Dugaan Konsumsi Rumah Tangga Kota Magelang

Variable Parameter Estimate Standard Error t Value Pr > t Intercept -5,06710 11,88516 -0,43 0,6774 LN PDRB 0,987000 0,131364 7,51 <,0001* LN Populasi 0,357033 1,134819 0,31 0,7585 Inflasi 0,004750 0,002334 2,03 0,0646**

Dummy desentralisasi Fiskal 0,066841 0,084958 0,79 0,4467 R-Square = 0.97603 Adj R-Sq = 0.96804 Durbin-Watson = 1,91025 Keterangan : *) nyata pada taraf 5 persen

**) nyata pada taraf 10 persen

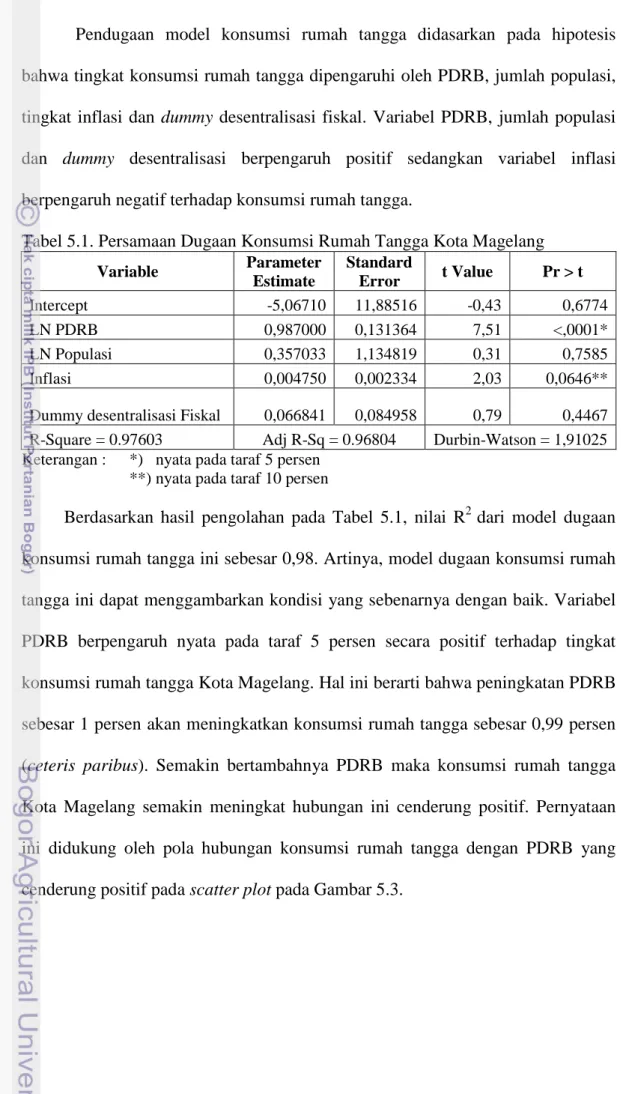

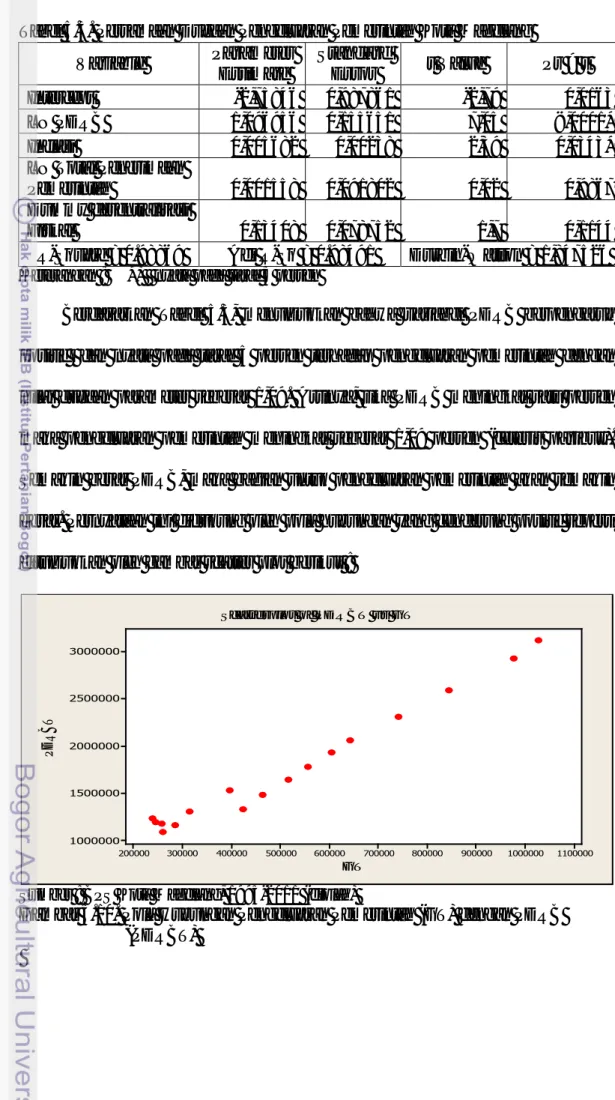

Berdasarkan hasil pengolahan pada Tabel 5.1, nilai R2 dari model dugaan konsumsi rumah tangga ini sebesar 0,98. Artinya, model dugaan konsumsi rumah tangga ini dapat menggambarkan kondisi yang sebenarnya dengan baik. Variabel PDRB berpengaruh nyata pada taraf 5 persen secara positif terhadap tingkat konsumsi rumah tangga Kota Magelang. Hal ini berarti bahwa peningkatan PDRB sebesar 1 persen akan meningkatkan konsumsi rumah tangga sebesar 0,99 persen (ceteris paribus). Semakin bertambahnya PDRB maka konsumsi rumah tangga Kota Magelang semakin meningkat hubungan ini cenderung positif. Pernyataan ini didukung oleh pola hubungan konsumsi rumah tangga dengan PDRB yang cenderung positif pada scatter plot pada Gambar 5.3.

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.3. Pola Hubungan Konsumsi Rumah Tangga (CT) dengan PDRB (PDRBT)

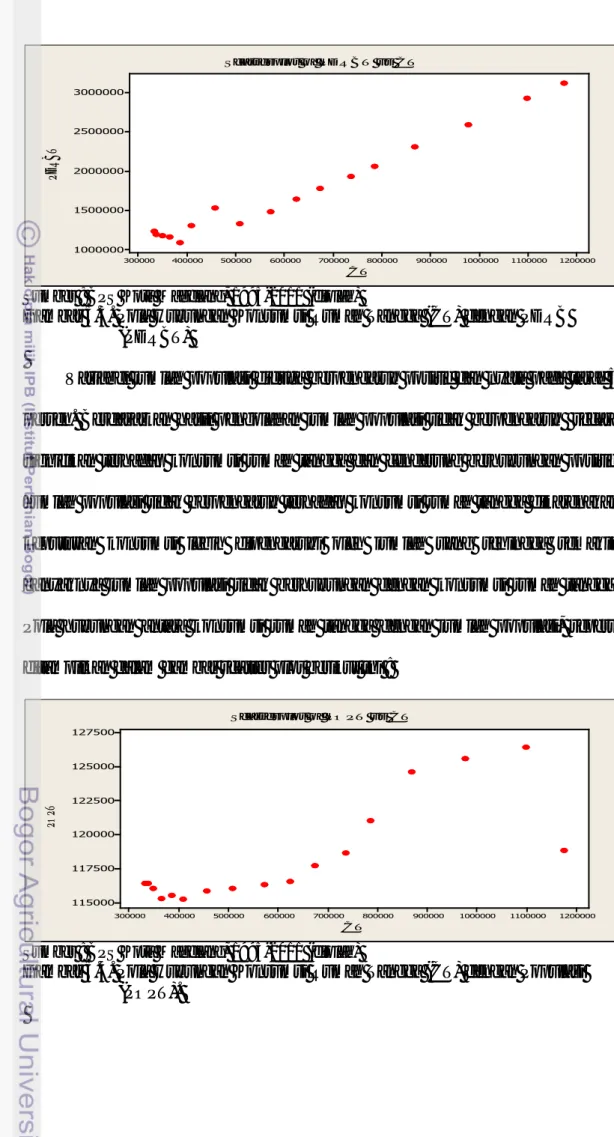

Variabel jumlah populasi diduga berpengaruh positif dan nyata pada taraf 5 persen. Berdasarkan hasil pengolahan jumlah populasi tidak berpengaruh secara signifikan terhadap konsumsi rumah tangga dan cenderung berhubungan positif. Jumlah populasi tidak berpengaruh terhadap konsumsi rumah tangga dikarenakan keputusan konsumsi lebih dipengaruhi oleh jumlah uang sehingga semakin banyaknya jumlah populasi tidak berhubungan dengan konsumsi rumah tangga. Pola hubungan antara konsumsi rumah tangga dengan jumlah populasi, seperti ditampilkan dalam gambar scatter plot berikut ini :

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.4. Pola Hubungan Konsumsi Rumah Tangga (CT) dengan Populasi (POPT). CT PD RB T 1200000 1100000 1000000 900000 800000 700000 600000 500000 400000 300000 3000000 2500000 2000000 1500000 1000000 Scatte rplot of PDRB T vs CT CT PO PT 1200000 1100000 1000000 900000 800000 700000 600000 500000 400000 300000 127500 125000 122500 120000 117500 115000

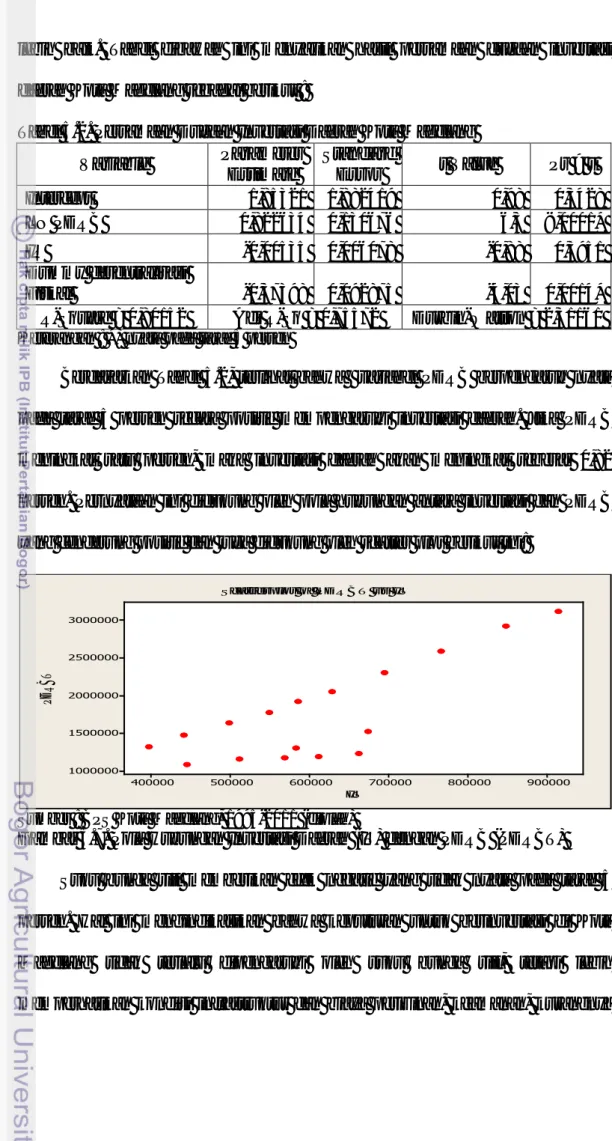

Selain itu, inflai berpengaruh secara positif dan nyata pada taraf 5 persen. Hal ini berarti peningkatan inflasi 1 persen maka konsumsi rumah tangga akan meningkat sebesar 0,004 persen. Pernyataan ini didukung oleh pola hubungan antara konsumsi rumah tangga dengan inflasi cenderung memiliki hubungan yang positif tampak pada gambar scatter plot sebagai berikut :

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.5. Pola Hubungan Konsumsi Rumah Tangga (CT) dengan Inflasi (INFT).

Penerapan kebijakan desentralisasi fiskal yang ditunjukkan oleh variabel

dummy desentralisasi fiskal diduga berpengaruh secara signifikan dan nyata

terhadap konsumsi rumah tangga. Berdasarkan hasil pengolahan terlihat bahwa kebijakan desentralisasi fiskal tidak terlalu berpengaruh secara nyata terhadap konsumsi rumah tangga. Peningkatan konsumsi rumah tangga pada masa desentralisasi fiskal lebih dipengaruhi oleh peningkatan jumlah PDRB dan inflasi.

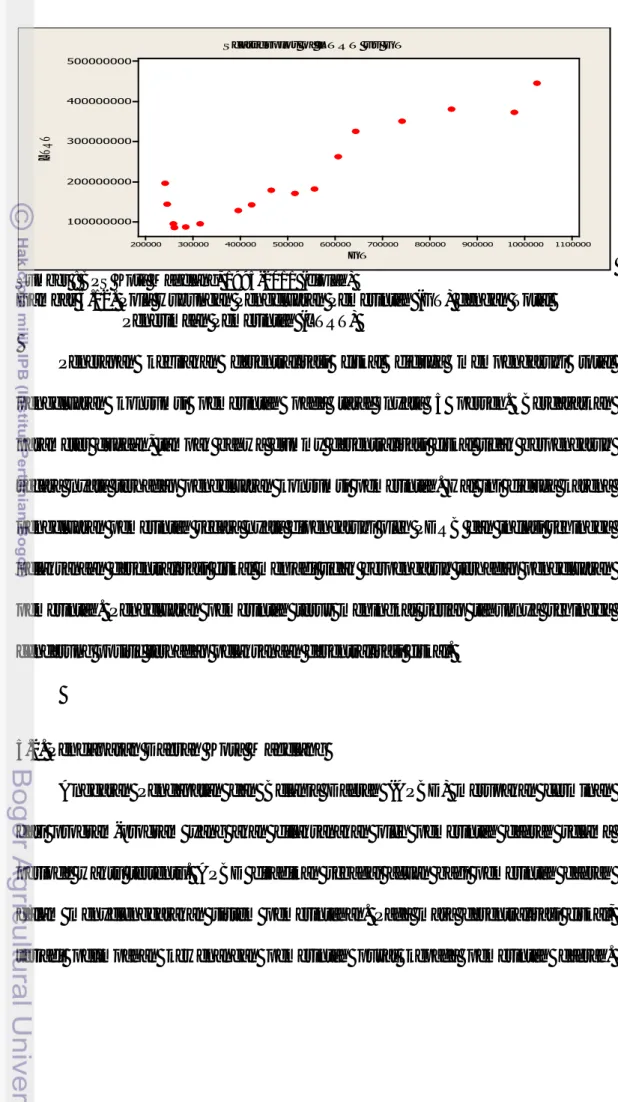

5.1.2. Investasi Daerah

Investasi daerah merupakan salah satu instrumen yang dapat mempengaruhi kinerja ekonomi daerah. Perkembangan investasi Kota Magelang berdasarkan harga konstan tahun 2000, sepanjang tahun 1995 hingga 2011 mengalami fluktuasi. CT IN FT 1200000 1100000 1000000 900000 800000 700000 600000 500000 400000 300000 20 10 0 -10 -20 -30 -40

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.6. Perkembangan Investasi Daerah Kota Magelang Tahun 1995-2011 Berdasarkan Gambar 5.6, pada tahun 1996 hingga 1997, investasi daerah sempat mengalami penurunan, namun sepanjang tahun 1998 hingga 2011 investasi daerah relatif meningkat terus setiap tahunnya. Sejak penerapan desentralisasi fiskal yaitu tahun 2001, investasi daerah Kota Magelang terlihat langsung mengalami peningkatan bahkan mencapai dua kali lipat. Pada tahun 2002 terjadi peningkatan hingga dua kali lipat sebesar 349.264,26 juta rupiah dari tahun sebelumnya yaitu tahun 2001 sebesar 121.784,05 juta rupiah.

Laju pertumbuhan investasi daerah sepanjang tahun 1995 hingga 2011 fluktuatif. Laju pertumbuhan investasi daerah Kota Magelang tertinggi pada tahun 2002 sebesar 186,79 persen dan pertumbuhan investasi terendah sebesar -45,80 persen pada tahun 1996. Rata-rata pertumbuhan investasi daerah selama desentralisasi fiskal sebesar 21,98 persen sedangkan sebelum desentralisasi fiskal hanya sebesar 1,61 persen.

Berdasarkan hipotesis, pendugaan persamaan investasi dipengaruhi oleh PDRB dan dummy desentralisasi fiskal yang berhubungan positif, dan variabel suku bunga yang berpengaruh negatif. Dalam pendugaan ini digunakan suku bunga riil (suku bunga dikurangi inflasi) untuk mendapatkan persamaan yang

lebih baik. Tabel dibawah ini menyajikan hasil persamaan dugaan investasi daerah Kota Magelang sebagai berikut :

Tabel 5.2. Persamaan Dugaan Investasi Daerah Kota Magelang Variable Parameter Estimate Standard Error t Value Pr > t Intercept 1,85321 1,882419 0,98 0,3428 LN PDRB 0,822634 0,130676 6,3 <,0001* IR -0,00535 0,006078 -0,88 0,3951 Dummy desentralisasi Fiskal -0,37398 0,092875 -4,03 0,0014*

R-Square = 0,80152 Adj R-Sq = 0,75572 Durbin-Watson = 2,31161 Keterangan : *) nyata pada taraf 5 persen

Berdasarkan Tabel 5.2, terlihat bahwa variabel PDRB berpengaruh nyata pada taraf 5 persen secara positif mempengaruhi investasi daerah. Jika PDRB meningkat satu persen, maka investasi daerah akan meningkat sebesar 0,82 persen. Pernyataan ini didukung oleh pola hubungan antara investasi dan PDRB yang cenderung positif dan juga didukung oleh scatter plot berikut ini:

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.7. Pola Hubungan Investasi Daerah (IT) dengan PDRB (PDRBT)

Suku bunga riil memberikan efek negatif yang tidak nyata pada taraf 5 persen. Hal ini mengindikasikan bahwa keputusan untuk berinvestasi di Kota Magelang tidak terlalu dipengaruhi oleh suku bunga riil, tetapi lebih memperhatikan kondisi infrastruktur dan biaya perizinan, keamanan, kurangnya

IT PD RB T 900000 800000 700000 600000 500000 400000 3000000 2500000 2000000 1500000 1000000 Scatte rplot of PDRB T vs IT

promosi serta faktor lainnya. Pola hubungan antara investasi dan suku bunga riil yang cenderung negatif ini juga terlihat pada scatter plot berikut :

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.8. Pola Hubungan Investasi Daerah (IT) dengan Suku Bunga Riil (IRT) Variabel dummy desentralisasi fiskal menunjukkan pengaruh yang negatif. Artinya, investasi daerah menurun selama desentralisasi fiskal. Kondisi ini terjadi diduga disebabkan oleh pajak daerah yang tinggi. Selain itu juga bisa disebabkan karena infrastruktur yang kurang memadai, biaya perizinan yang mahal dan sulit sehingga investor menjadi tidak tertarik untuk melakukan investasi di Kota Magelang.

5.1.3. Pengeluaran Pemerintah

Komponen ketiga dalam analisis kerja ekonomi Kota Magelang adalah pengeluaran pemerintah. Pengeluaran pemerintah ini mencakup semua pengeluaran yang dilakukan oleh pemerintah sepanjang tahun 1995-2011 mengalami peningkatan setiap tahunnya. Gambar 5.9 menyajikan perkembangan pengeluaran pemerintah Kota Magelang. Sejak tahun 2001, pengeluaran pemerintah Kota Magelang terlihat langsung peningkatan bahkan sampai dua kali lipat yaitu pada tahun 2001 sebesar 144.035,57 juta rupiah hingga sebesar 356.292,79 juta rupiah pada tahun 2002.

IT IR T 900000 800000 700000 600000 500000 400000 35 30 25 20 15 10

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.9. Perkembangan Pengeluaran Pemerintah Kota Magelang Tahun 1995-2011

Berdasarkan Gambar 5.6, peningkatan pengeluaran pemerintah ini sangat terkait dengan besarnya biaya penyelenggaraan pemerintahan daerah pada masa desentralisasi fiskal. Laju pertumbuhan pengeluaran pemerintah sepanjang tahun 1995 hingga 2011 relatif berfluktuasi. Pada tahun 2001, pertumbuhan pengeluaran pemerintah meningkat pesat hingga sebesar 17,7 persen. Pertumbuhan pengeluaran pemerintah sepanjang tahun 2005 hingga 2011 meningkat setiap tahunnya. Rata-rata pertumbuhan pengeluaran pemerintah sebelum desentralisasi fiskal relatif lebih tinggi yaitu sebesar 6,40 persen, sedangkan selama desentralisasi fiskal hanya sebesar 6,18 persen.

Dugaan persamaan pengeluaran pemerintah dalam penelitian ini didasarkan pada hipotesis dimana tingkat pengeluaran pemerintah dipengaruhi oleh PDRB, total penerimaan pemerintah daerah, inflasi, dan dummy desentralisasi fiskal. Tabel 5.3 menyajikan hasil dugaan untuk persamaan pengeluaran pemerintah : 0 100000 200000 300000 400000 500000 600000 700000 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 Ju ta R up ia h G

Tabel 5.3. Persamaan Dugaan Pengeluaran Pemerintah Kota Magelang Variable Parameter Estimate Standard Error t Value Pr > t Intercept -2,75846 0,987861 -2,79 0,0163 LN PDRB 1,096956 0,155651 7,05 <,0001* Inflasi 0,005682 0,00238 2,39 0,0343* LN Total Penerimaan Pemerintah 0,001558 0,091802 0,02 0,9867 Dummy desentralisasi Fiskal 0,13408 0,078752 1,7 0,1144

R-Square = 0.98869 Adj R-Sq = 0.98491 Durbin-Watson = 1,847526 Keterangan : *) nyata pada taraf 5 persen

Berdasarkan Tabel 5.3, menunjukkan bahwa variabel PDRB berpengaruh positif dan nyata pada taraf 5 persen terhadap pengeluaran pemerintah dengan nilai dugaan parameter sebesar 1,09. Artinya, jika PDRB meningkat satu persen maka pengeluaran pemerintah meningkat sebesar 1,09 persen (ceteris paribus). Semakin besar PDRB, maka bagian untuk pengeluaran pemerintah akan semakin besar. Pernyataan ini didukung oleh pola hubungan yang cenderung positif seperti ditunjukkan oleh gambar scatter plot berikut :

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.10. Pola Hubungan Pengeluaran Pemerintah (GT) dengan PDRB (PDRBT) GT PD R B T 1100000 1000000 900000 800000 700000 600000 500000 400000 300000 200000 3000000 2500000 2000000 1500000 1000000 Scatte rplot of PDRBT vs GT

Variabel inflasi diduga memiliki hubungan yang negatif terhadap pengeluaran konsumsi pemerintah. Hasil persamaan dugaan di atas, tampak bahwa inflasi berpengaruh positif dan nyata pada taraf 5 persen. Hal ini artinya jika inflasi meningkat sebesar satu persen maka pengeluaran pemerintah akan meningkat sebesar 0,01 persen. Pola hubungan kedua variabel tersebut cenderung positif seperti digambarkan dalam scatter plot berikut ini :

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.11. Pola Hubungan Pengeluaran Pemerintah (GT) dengan Inflasi (INFT)

Total penerimaan daerah tidak berpengaruh nyata terhadap pengeluaran pemerintah. Peningkatan total penerimaan daerah tidak berpengaruh terhadap pengeluaran pengeluaran pemerintah. Hal ini diduga terjadi karena keputusan pengeluaran pemerintah lebih dipengaruhi oleh kebutuhan daerah. Semakin meningkat kondisi perekonomian daerah maka kebutuhan daerah pun akan semakin meningkat. Oleh karena itu, pengeluaran pemerintah secara nyata dipengaruhi oleh PDRB Kota Magelang. Pernyataan ini didukung oleh pola hubungan antara pengeluaran pemerintah dengan total penerimaan daerah yang yang digambarkan oleh scatter plot pada Gambar 5.12.

GT IN FT 1100000 1000000 900000 800000 700000 600000 500000 400000 300000 200000 20 10 0 -10 -20 -30 -40

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.12. Pola Hubungan Pengeluaran Pemerintah (GT) dengan Total Penerimaan Pemerintah (LTRT)

Penerapan kebijakan desentralisasi fiskal diduga mempengaruhi total pengeluaran konsumsi pemerintah pada taraf nyata 5 persen. Berdasarkan parameter dugaan, tampak bahwa dummy desentralisasi fiskal tidak berpengaruh secara nyata terhadap pengeluaran konsumsi pemerintah. Hal ini diduga karena pengeluaran pemerintah secara nyata dipengaruhi oleh PDRB dan inflasi sehingga pelaksanaan desentralisasi fiskal menjadi tidak berpengaruh terhadap pengeluaran pemerintah. Pengeluaran pemerintah terus meningkat setiap tahunnya sehingga cenderung positif terhadap pelaksanaan desentralisasi fiskal.

5.2. Pendapatan Daerah Kota Magelang

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan cerminan dari program-program yang akan dilaksanakan oleh pemerintah daerah selama periode waktu tertentu. APBD dijadikan sebagai acuan bagi pemerintah daerah dalam menyelenggarakan sistem pemerintahan. Pada masa desentralisasi fiskal, terjadi pelimpahan kewenangan pemerintah pusat kepada pemerintah daerah.

GT LTR T 1100000 1000000 900000 800000 700000 600000 500000 400000 300000 200000 500000000 400000000 300000000 200000000 100000000 Scatte rplot of LTRT vs GT

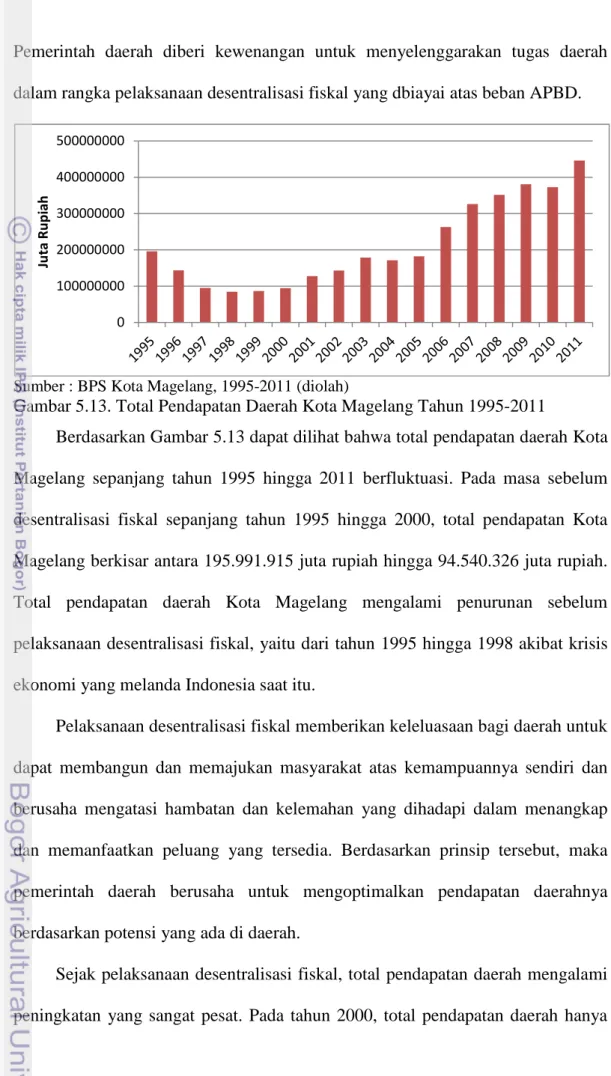

Pemerintah daerah diberi kewenangan untuk menyelenggarakan tugas daerah dalam rangka pelaksanaan desentralisasi fiskal yang dbiayai atas beban APBD.

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.13. Total Pendapatan Daerah Kota Magelang Tahun 1995-2011

Berdasarkan Gambar 5.13 dapat dilihat bahwa total pendapatan daerah Kota Magelang sepanjang tahun 1995 hingga 2011 berfluktuasi. Pada masa sebelum desentralisasi fiskal sepanjang tahun 1995 hingga 2000, total pendapatan Kota Magelang berkisar antara 195.991.915 juta rupiah hingga 94.540.326 juta rupiah. Total pendapatan daerah Kota Magelang mengalami penurunan sebelum pelaksanaan desentralisasi fiskal, yaitu dari tahun 1995 hingga 1998 akibat krisis ekonomi yang melanda Indonesia saat itu.

Pelaksanaan desentralisasi fiskal memberikan keleluasaan bagi daerah untuk dapat membangun dan memajukan masyarakat atas kemampuannya sendiri dan berusaha mengatasi hambatan dan kelemahan yang dihadapi dalam menangkap dan memanfaatkan peluang yang tersedia. Berdasarkan prinsip tersebut, maka pemerintah daerah berusaha untuk mengoptimalkan pendapatan daerahnya berdasarkan potensi yang ada di daerah.

Sejak pelaksanaan desentralisasi fiskal, total pendapatan daerah mengalami peningkatan yang sangat pesat. Pada tahun 2000, total pendapatan daerah hanya

0 100000000 200000000 300000000 400000000 500000000 Ju ta R up ia h

sebesar 94.540.326 juta rupiah dan mengalami peningkatan sebesar 127.726.309 juta rupiah pada tahun 2001 yang merupakan awal pelaksanaan desentralisasi fiskal. Pada tahun 2001, pendapatan daerah mengalami pertumbuhan yang sangat pesat, yaitu sebesar 35,10 persen. Sejak tahun 2001, total pendapatan daerah Kota Magelang semakin meningkat dari tahun ke tahun. Total pendapatan daerah yang diperoleh Kota Magelang pada tahun 2002 sebesar 142.785.898 juta rupiah dan terus meningkat hingga sebesar 446.058.141 juta rupiah pada tahun 2011.

5.2.1. Perkembangan Komponen Pendapatan Daerah Kota Magelang

Struktur APBD Kota Magelang terdiri atas dua bagian, yaitu : pendapatan daerah dan pengeluaran daerah. Berbagai sumber pembiayaan penyelenggaraan pemerintahan daerah yang tercantum dalam pendapatan daerah, antara lain : sisa lebih APBD tahun lalu, Pendapatan Asli Daerah (PAD), dana perimbangan dan pendapatan lainnya yang sah. PAD merupakan pendapatan yang diperoleh daerah berdasarkan sumber-sumber yang terdapat di wilayahnya. Komponen PAD terdiri dari pajak daerah, retribusi daerah dan laba usaha daerah.

Dana perimbangan adalah pendapatan daerah yang berasal dari APBN, terdiri dari dana bagi hasil dan dana transfer. Dana bagi hasil tersebut terdiri dari dana bagi hasil pajak dan bukan pajak. Sedangkan dana transfer terdiri dari dana alokasi umum dan dana alokasi khusus.

Berdasarkan Gambar 5.14, komponen pendapatan daerah yang terdiri dari PAD dan dana bagi hasil selama tahun 1995 hingga 2011 rata-rata mengalami peningkatan setiap tahunnya, terutama sejak diberlakukannya desentralisasi fiskal. Hal ini menunjukkan bahwa pelaksanaan desentralisasi fiskal telah mendorong pendapatan daerah Kota Magelang.

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.14. Perkembangan Komponen Pendapatan Daerah Kota Magelang Tahun 1995-2011

Salah satu sumber pendapatan untuk penyelenggaraan pemerintahan daerah adalah PAD. Jumlah PAD sepanjang tahun 1995 hingga 2011 mengalami fluktuasi. Pada tahun 1995, PAD Kota Magelang sebesar 4.023.307 juta rupiah dan terus meningkat hingga sebesar 25.187.189 juta rupiah pada tahun 1999. Sejak tahun 2001, jumlah PAD Kota Magelang mengalami peningkatan yaitu sebesar 12.311.343 juta rupiah. Sepanjang tahun 2006 hingga 2008 PAD Kota Magelang mengalami penurunan, yaitu sebesar 25.740.227 juta rupiah pada tahun 2006 hingga sebesar 20.788.699 juta rupiah pada tahun 2008 tetapi rata-rata cenderung meningkat hingga tahun 2011 yaitu sebesar 63.557.702 juta rupiah.

Komponen PAD, baik sebelum atau selama penetapan desentralisasi fiskal, tidak mengalami banyak perubahan. PAD terdiri dari empat komponen, yaitu : pajak daerah, retribusi daerah, bagian laba usaha daerah dan lain-lain PAD yang sah (hasil penjualan aset daerah yang tidak dipisahkan, penjualan kendaraan bermotor, penjualan milik daerah lainnya dan jasa giro). Sepanjang tahun 1995 hingga 2011, pendapatan asli daerah (PAD) yang bersumber dari pajak

0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 Ju ta R up ia h PAD SHR

mengalami peningkatan setiap tahunnya, sedangkan retribusi daerah dan bagian laba usaha daerah mengalami fluktuasi (Gambar 5.15).

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.15. Perkembangan Komponen Pendapatan Asli Daerah Kota Magelang Tahun 1995-2011

Pelaksanaan desentralisasi fiskal mendorong pemerintah daerah memanfaatkan kewenangan yang dimilikinya untuk menggali potensi daerah dalam bentuk pajak dan retribusi daerah. Pemerintah daerah memiliki keleluasaan dalam menentukan jenis dan besarnya pungutan pajak dan retribusi daerah serta mengelola perusahaan daerah. Kewenangan dalam menentukan jenis dan besarnya pungutan pajak dan retribusi daerah ini diharapkan tidak menimbulkan biaya ekonomi tinggi yang berdampak pada perekonomian daerah. Pemerintah Kota Magelang sejak pelaksanaan desentralisasi fiskal melaksanakan pemungutan terhadap (enam) jenis pajak, yaitu pajak penerangan jalan, pajak hotel, pajak restoran, pajak reklame, pajak parkir dan pajak hiburan. Di sisi lain, pungutan retribusi daerah dilakukan terhadap 30 (tiga puluh) jenis retribusi.

Di sisi lain, kontribusi bagian laba usaha daerah memberikan kontribusi paling rendah terhadap PAD. Hal ini menunjukkan bahwa kewenangan yang diberikan kepada pemerintah daerah pada masa desentralisasi fiskal telah

0 5000000 10000000 15000000 20000000 25000000 30000000 35000000 40000000 45000000 50000000 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 Ju ta R up ia h Pajak Retribusi Laba BUMD

mendorong peningkatan PAD yang bersumber dari pajak daerah, retribusi daerah dan lain-lain PAD yang sah akan tetapi pemerintah Kota Magelang masih belum berhasil meningkatkan pendapatannya yang bersumber dari laba usaha daerah. Rendahnya pendapatan yang bersumber dari laba bersih usaha daerah disebabkan oleh skala usaha dari perusahaan daerah yang relatif kecil, pengelolaan perusahaan daerah yang dinilai kurang efektif dan efisien serta prioritas pemerintah daerah dalam memberikan pelayanan publik kepada masyarakat sehingga kontribusinya terhadap PAD relatif rendah.

Komponen kedua dari total pendapatan daerah menurut APBD adalah dana perimbangan. Dana perimbangan merupakan sumber pendapatan daerah yang berasal dari APBN untuk pelaksanaan pemerintahan daerah yang terdiri dari dana bagi hasil dan dana transfer. Dana bagi hasil merupakan alokasi yang berdasarkan potensi daerah penghasil sedangkan dana transfer merupakan dana yang ditansfer oleh pemerintah pusat yang bertujuan untuk pemerataan keuangan antar daerah. Faktor yang mempengaruhi besarnya dana transfer yang diperoleh suatu daerah adalah potensi daerah yang rendah serta kebutuhan daerah yang besar.

Perkembangan dana bagi hasil dan dana transfer yang diperoleh Kota Magelang pada masa sebelum dan selama desentralisasi fiskal mengalami fluktuasi sepanjang tahun 1995 hingga 2011. Pendapatan dana bagi hasil tahun 1995 sebesar 15.371.624 juta rupiah dan meningkat sebesar 26.687.176 juta rupiah pada tahun 2011. Dana transfer yang diperoleh Kota Magelang pada tahun 1995 sebesar 45.067.664 juta rupiah dan terus meningkat hingga sebesar 335.047.296 juta rupiah pada tahun 2011.

Pelaksanaan desentralisasi fiskal menyebabkan beban pengeluaran pemerintah daerah semakin meningkat. Hal ini terjadi karena adanya pelimpahan pegawai dari Departemen dan kantor wilayah yang beralih status menjadi pegawai Pemerintah Kota Magelang akibat adanya kebijakan pemerintah pusat dan pemberlakuan desentralisasi fiskal serta adanya kebijakan kenaikan gaji pegawai negeri sipil (PNS) melalui Keppres Nomor 64 Tahun 2001 tentang gaji pokok PNS. Pelimpahan pegawai ini menyebabkan pengeluaran pemerintah daerah meningkat pesat, oleh karena itu pemerintah pusat meningkatkan alokasi dana perimbangan (dana alokasi umum) kepada pemerintah daerah. Peningkatan dana transfer ini yang menyebabkan total pendapatan daerah pada masa desentralisasi fiskal meningkat.

5.2.2. Tingkat Kemampuan Keuangan Derah Kota Magelang

Pendapatan yang diperoleh pemerintah daerah merupakan parameter utama untuk menentukan derajat desentralisasi fiskal. Pendapatan tersebut mencakup pendapatan yang diterima yang berasal dari sumber-sumber yang dikelola oleh pemerintah daerah itu sendiri. Tingkat kemampuan daerah tercermin dari kontribusi pendapatan daerah sendiri (PAD dan dana bagi hasil) terhadap total pendapatan daerah. Besarnya nilai rasio pendapatan daerah sendiri menunjukkan tingkat kemandirian keuangan daerah. Sepanjang tahun 1995 hingga tahun 2011, kontribusi pendapatan daerah sendiri terhadap total pendapatan daerah berkisar 90,1 persen hingga 21,29 persen terlihat pada Gambar 5.16.

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.16. Tingkat Kemampuan Daerah Kota Magelang

Pendapatan daerah Kota Magelang sebagian besar berasal dari dana transfer. Sejak tahun 1998, kontribusi dana transfer terhadap total pendapatan daerah relatif lebih besar dan meningkat setiap tahunnya, yaitu berkisar antara 20,60 persen hingga 75,11 persen. Peningkatan rasio dana transfer ini tertinggi terjadi pada tahun 2006. Sepanjang tahun 2006 hingga 2011, kontribusi dana transfer terhadap pendapatan daerah mengalami penurunan. Sedangkan peningkatan rasio pendapatan daerah sendiri terhadap total pendapatan daerah semakin meningkat sepanjang tahun 2006 hingga 2011. Hal ini berarti bahwa pada masa desentralisasi fiskal, tingkat kemampuan keuangan daerah Kota Magelang cenderung meningkat.

5.2.3. Potensi Keuangan Daerah

Pelaksanaan desentralisasi fiskal memberikan kewenangan bagi pemerintah daerah untuk meningkatkan pendapatan daerah. Kewenangan yang dimiliki pemerintah daerah dimanfaatkan untuk membuat kebijakan dalam rangka meningkatkan pendapatan daerah, seperti kebijakan peningkatan PAD dan dana

0 20 40 60 80 100 120 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 Per sen LOSHR TSRSF

bagi hasil. Potensi keuangan daerah merupakan ukuran seberapa besar penerimaan keuangan yang didapatkan oleh pemerintah daerah baik itu berupa pendapatan dari daerah sendiri ataupun dana sumbangan dari pemerintah pusat. Potensi keuangan yang dianalisis dalam model dugaan terdiri dari pajak daerah, retribusi daerah, laba usaha daerah dan dana bagi hasil.

5.2.3.1. Pajak Daerah

Pajak merupakan salah satu komponen PAD Kota Magelang. Pendugaan persamaan pajak daerah didasarkan pada hipotesis bahwa pajak daerah dipengaruhi oleh pendapatan perkapita, jumlah populasi, basis pajak daerah, inflasi dan dummy desentralisasi fiskal. Variabel pendapatan perkapita, jumlah populasi, basis pajak daerah, inflasi dan dummy desentralisasi fiskal diduga berpengaruh positif terhadap pajak daerah Kota Magelang. Tabel 5.4 menyajikan hasil dugaan persamaan pajak daerah Kota Magelang.

Tabel 5.4. Persamaan Dugaan Pajak Daerah Kota Magelang

Variable Parameter Estimate Standard Error t Value Pr > t Intercept 154,5946 133,199 1,16 0,2728 LN PDRBC 1,365891 1,564486 0,87 0,4031

LN Jumlah Kamar Hotel -6,58324 4,346185 -1,51 0,1608

Inflasi -0,00607 0,043995 -0,14 0,8929

LN Jumlah Perusahaan 1,3747 0,738798 1,86 0,0924* LN Jumlah Populasi -9,29835 10,71488 -0,87 0,4058 Dummy desentralisasi Fiskal -0,54791 0,880011 -0,62 0,5475

R-Square = 0.82310 Adj R-Sq =0.71696 Durbin-Watson =2,083157 Keterangan : *) nyata pada taraf 5 persen

**) nyata pada taraf 10 persen

Variabel jumlah perusahaan merupakan proxy dari pajak reklame. Berdasarkan hasil pengolahan data, maka jumlah perusahaan mempengaruhi

pendapatan pajak secara positif dan nyata pada taraf 10 persen. Elastisitasnya sebesar 1,37 yang berarti apabila terjadi kenaikan jumlah perusahaan sebesar satu persen maka akan meningkatkan penerimaan pajak daerah sebesar 1,37 persen (ceteris paribus). Pernyataan ini didukung oleh pola hubungan antara kedua variabel tersebut yang cenderung positif, seperti digambarkan dalam scatter plot berikut:

Sumber : Dispenda dan Dinas Perindustrian Kota Magelang, 1995-2011 (diolah) Gambar 5.17. Pola Hubungan Pajak Daerah (TAXT) dengan Jumlah Perusahaan

(PRST)

Variabel pendapatan perkapita tidak berpengaruh nyata terhadap pajak daerah pada taraf 5 persen. Hal ini diduga terjadi karena peningkatan pendapatan perkapita tidak serta-merta mendorong masyarakat untuk meningkatkan konsumsinya atas jasa publik, namun cenderung berperilaku hemat dengan membuat prioritas alokasi pendapatannya untuk kebutuhan pokok. Peningkatan pendapatan perkapita tidak akan berpengaruh terhadap peningkatan penerimaan pajak seperti juga didalam penelitian Yuliyati (2002). Pernyataan ini didukung dengan pola hubungan antara pajak daerah dengan pendapatan perkapita yang cenderung positif seperti digambarkan dalam scatter plot berikut:

TAXT PR ST 7000000 6000000 5000000 4000000 3000000 2000000 1000000 0 600 500 400 300 200 100 0

Sumber : BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.18. Pola Hubungan Pajak Daerah (TAXT) dengan Pendapatan perkapita (PDRBCT)

Jumlah kamar hotel diduga berpengaruh positif dan nyata pada taraf 5 persen. Akan tetapi berdasarkan hasil pengolahan diatas tidak sesuai dengan hipotesis, yaitu bahwa jumlah kamar hotel tidak berpengaruh nyata dan cenderung berhubungan negatif terhadap pajak daerah. Hal ini menandakan bahwa tingkah laku dari pajak yang dihasilkan dari jumlah kamar hotel tidak berpengaruh terhadap pajak hotel dan cenderung berhubungan negatif dikarenakan pelaku pajak hotel tidak menginap di hotel sehingga cenderung negatif. Selain itu juga jumlah perusahaan yang merupakan proxy dari pajak reklame lebih berpengaruh terhadap pajak daerah. Pola hubungan kedua variabel tersebut dapa juga digambarkan dalam scatter plot berikut ini :

Sumber : Dispenda dan Dinas Pariwisata Kota Magelang, 1995-2011 (diolah) Gambar 5.19. Pola Hubungan Pajak Daerah (TAXT) dengan Jumlah Kamar

Hotel(HTLT) TAXT PD RB CT 7000000 6000000 5000000 4000000 3000000 2000000 1000000 0 28 26 24 22 20 18 16 14 12 10

Scatte rplot of PDRB CT vs TAXT

TAXT HTLT 7000000 6000000 5000000 4000000 3000000 2000000 1000000 0 850 800 750 700 650 600 550 500

Variabel inflasi tidak berpengaruh signifikan terhadap pajak daerah. Inflasi daerah tidak berpengaruh nyata dan cenderung negatif terhadap pajak daerah. Hal ini diduga terjadi karena pajak merupakan iuran wajib yang dilakukan oleh badan atau pribadi kepada daerah. Oleh karena itu walaupun tingkat inflasi daerah mengalami peningkatan atau penurunan, para wajib pajak tetap harus membayar pajak daerah kepada pemerintah daerah. Selain itu juga dikarenakan harga sudah diriilkan sehingga inflasi tidak berpengaruh. Pernyataan ini didukung dengan pola hubungan antara pajak daerah dengan inflasi yang cenderung positif seperti digambarkan dalam scatter plot berikut ini :

Sumber : Dispenda dan BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.20. Pola Hubungan Pajak Daerah (TAXT) dengan Inflasi (INFT)

Jumlah populasi tidak berpengaruh nyata dan cenderung negatif terhadap pajak daerah. Hal ini diduga terjadi karena semakin bertambahnya jumlah populasi tidak terjadi peningkatan pajak daerah. Banyaknya populasi yang tidak membayar iuran wajib pajak (pajak penghasilan) sehingga semakin bertambahnya populasi tidak sebanding dengan peningkatan penerimaan pajak serta banyak penduduk yang sudah tidak produktif. Pola hubungan antara variabel pajak daerah dengan jumlah populasi yang digambarkan dalam scatter plot berikut ini :

TAXT IN FT 7000000 6000000 5000000 4000000 3000000 2000000 1000000 0 20 10 0 -10 -20 -30 -40

Sumber : Dispenda dan BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.21. Pola Hubungan Pajak Daerah (TAXT) dengan Populasi (POPT) Pelaksanaan kebijakan desentralisasi fiskal yang diwakili oleh variabel dummy desentralisasi fiskal dihipotesiskan memberikan pengaruh yang positif terhadap penerimaan pajak daerah. Berdasarkan hasil pengolahan data didapatkan bahwa kebijakan desentralisasi fiskal memberikan pengaruh yang negatif namun tidak nyata pada taraf 5 persen. Ketidaknyataan itu bisa mengartikan bahwa penerapan desentralisasi fiskal tidak terlalu berpengaruh signifikan terhadap penerimaan pajak daerah. Gambar 5.22 menyajikan perubahan penerimaan pajak daerah sebelum maupun selama desentralisasi fiskal.

Sumber : Dispenda Kota Magelang, 1995-2011 (diolah)

Gambar 5.22. Perkembangan Pajak Daerah Kota Magelang Tahun 1995-2011 Berdasarkan Gambar 5.22, menunjukkan bahwa pajak daerah mengalami fluktuasi yang bervariasi selama periode tersebut. Sejak tahun 2001 yaitu awal pelaksanaan desentralisasi fiskal, pajak daerah mengalami peningkatan hingga

TAXT PO PT 7000000 6000000 5000000 4000000 3000000 2000000 1000000 0 127500 125000 122500 120000 117500 115000

Scatte rplot of POPT vs TAXT

0 2000000 4000000 6000000 8000000 10000000 Ju ta R up ia h

tahun 2011 meskipun sempat mengalami penurunan pada tahun 2006 dan 2008 tetapi rata-rata cenderung meningkat. Pada tahun 2001 pajak daerah sebesar 1.798.813 juta rupiah dan terus meningkat hingga sebesar 9.463.834 juta rupiah. Tabel 5.5. Komposisi Penerimaan Pajak Daerah 2007-2011 (jutaan rupiah)

No Jenis Pajak 2007 2008 2009 2010 2011 1 Pajak Hotel 307.301,85 329.450,15 366.760,58 418.191,94 535.125,33 2 Pajak Restoran 654.843,49 795.188,56 968.251,14 1.007.378,91 926.838,57 3 Pajak Hiburan 534.770,65 459.866,40 718.635,99 734.886,92 697.799,90 4 Pajak Reklame 327.491,30 349.436,48 370.920,34 387.675,40 440.183,29 5 Pajak Penerangan Jalan 3.180.613,04 3.442.373,23 3.508.802,75 4.139.054,93 4.720.227,03 6 Pajak Bahan Galian GOL C 0 0 0 0 0 7 Pajak Parkir 15.312,75 18.100 1.760,00 18.355,00 21.615,00 8 Pajak Sarang Burung 11.900 12.350 12.350,00 12.350,00 12.500,00

Sumber : Dispenda Kota Magelang, 2007-2011 (diolah)

Peningkatan yang terjadi setelah penerapan desentralisasi fiskal tampaknya bukan disebabkan oleh kebijakan tersebut namun oleh peningkatan komponen-komponen pajak daerah. Berdasarkan Tabel 5.6 menunjukkan bahwa komposisi penerimaan pajak daerah selama periode 2007 hingga 2011 mengalami peningkatan setiap tahunnya. Menurut Realisasi APBD Tahun Anggaran 2007 hingga 2011, pajak yang memberikan kontribusi terbesar adalah pajak penerangan jalan dan pajak restoran. Pada tahun 2007, pajak penerangan jalan berkontribusi sebesar 3.180.613,04 juta rupiah sedangkan pajak restoran berkontribusi sebesar 654.843,49 juta rupiah. Kedua komponen utama tersebut setiap tahunnya mengalami peningkatan yang signifikan hingga tahun 2011. Selain itu, komponen pajak lainnya seperti pajak hotel, pajak hiburan, pajak reklame, pajak parkir, pajak bahan galian golongan C dan pajak sarang burung juga mengalami peningkatan setiap tahunnya.

5.2.3.2. Retribusi Daerah

Retribusi daerah merupakan komponen kedua yang memberikan kontribusi besar terhadap pendapatan asli daerah Kota Magelang. Pendapatan retribusi daerah Kota Magelang pada masa sebelum desentralisasi fiskal mengalami penurunan, yaitu berkisar antara 45.870.649 juta rupiah hingga 1.107.191 juta rupiah. Adanya penerapan desentralisasi fiskal pendapatan retribusi daerah Kota Magelang mengalami peningkatan sepanjang tahun 2001 sebesar 8.388.777 juta rupiah hingga tahun 2008 sebesar 21.927.862 juta rupiah. Pada tahun 2009, retribusi daerah mengalami penurunan yaitu sebesar 4.489.924 juta rupiah dengan pertumbuhan sebesar -79,52 persen tetapi, tahun berikutnya mengalami peningkatan dan pertumbuhannya rata-rata cenderung meningkat. Gambar 5.23 menyajikan perkembangan retribusi daerah Kota Magelang.

Sumber : Dispenda Kota Magelang, 1995-2011 (diolah).

Gambar 5.23. Perkembangan Retribusi Daerah Kota Magelang Tahun 1995-2011 Untuk menduga faktor-faktor yang mempengaruhi retribusi daerah, maka dirumuskan model dugaan retribusi daerah. Dugaan persamaan retribusi daerah didasarkan pada hipotesis bahwa penerimaan retribusi daerah diduga dipengaruhi oleh pendapatan perkapita, konsumsi jasa publik (rekreasi), inflasi dan dummy

0 10000000 20000000 30000000 40000000 50000000 Ju ta R up ia h

desentralisasi fiskal yang memberikan pengaruh positif. Dalam hal ini, pendapatan perkapita menggambarkan kemampuan membayar masyarakat.

Tabel 5.6. Persamaan Dugaan Retribusi Daerah Kota Magelang

Keterangan : *) nyata pada taraf 5 persen **) nyata pada taraf 10 persen

Potensi retribusi yang cukup besar di Kota Magelang adalah dari jasa pelayanan kesehatan (baik oleh Rumah Sakit Umum maupun Puskesmas). Karena adanya keterbatasan data maka basis retribusi daerah yang dipakai dalam permodelan ini adalah jumlah pengunjung tempat rekreasi. Inflasi merupakan proxy faktor ekonomi eksternal sedangkan peubah dummy digunakan untuk membedakan kondisi sebelum dan sesudah desentralisasi fiskal yang mungkin dapat mempengaruhi penerimaan retribusi daerah.

Pendapatan perkapita memberikan pengaruh yang negatif dan nyata pada taraf 5 persen terhadap pendapatan retribusi daerah Kota Magelang. Nilai elastisitasnya sebesar -3,03 persen. Artinya apabila terjadi peningkatan pendapatan perkapita masyarakat sebesar satu persen maka penerimaan retribusi daerah akan menurun sebesar 3,03 persen (ceteris paribus). Pernyataan ini didukung oleh pola hubungan antara pendapatan perkapita dengan retribusi daerah yang cenderung negatif seperti digambarkan pada scatter plot berikut ini:

Variable Parameter Estimate Standard Error t Value Pr > t Intercept 13,5017 4,808071 2,81 0,0158 LN PDRBC -3,03423 1,122452 -2,7 0,0192* Inflasi -0,0083 0,032347 -0,26 0,8019 LN Jumlah Wisatawan 0,79149 0,402091 1,97 0,0726** Dummy desentralisasi Fiskal 0,63068 1,212483 0,52 0,6124

Sumber : Dispenda dan BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.24. Pola Hubungan Retribusi Daerah (NTAXT) dengan Pendapatan perkapita (PDRBCT)

Berdasarkan Gambar 5.24 menunjukkan pola hubungan antara retribusi daerah dan pendapatan perkapita yang cenderung ke arah negatif Pendapatan perkapita ini menggambarkan tingkat kemampuan masyarakat, sehingga apabila pendapatan perkapita semakin kecil maka kemampuan konsumsi jasa publik akan semakin kecil dan retribusi daerah akan mengalami penurunan.

Inflasi diduga memberikan pengaruh yang negatif dan nyata pada taraf 5 persen. Hal ini berarti bahwa inflasi berpengaruh secara signifikan terhadap retribusi daerah. Inflasi menyebabkan daya beli masyarakat menurun sehingga retribusi daerah menurun secara riilnya karena adanya inflasi. Pola hubungan antara retribusi daerah dan inflasi yang cenderung negatif dan nyata secara statistik juga digambarkan dalam scatter plot berikut ini :

Sumber : Dispenda dan BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.25. Pola Hubungan Retribusi Daerah (NTAXT) dengan Inflasi (INFT) NTAXT PD RB CT 50000000 40000000 30000000 20000000 10000000 0 28 26 24 22 20 18 16 14 12 10

Scatte rplot of PDRB CT vs NTAXT

NTAXT IN FT 50000000 40000000 30000000 20000000 10000000 0 20 10 0 -10 -20 -30 -40

Variabel jumlah wisatawan berpengaruh positif terhadap retribusi daerah dengan nilai dugaan parameter sebesar 0,79. Artinya jika terjadi peningkatan jumlah wisatawan sebanyak satu persen (ceteris paribus), maka pendapatan retribusi daerah Kota Magelang akan meningkat sebesar 0,79 persen. Pernyataan ini diperkuat dengan pola hubungan antara jumlah wisatawan dengan retribusi daerah yang cenderung positif (Gambar 5.26). Selain itu, pelaksanaan desentralisasi fiskal memberikan pengaruh yang positif terhadap retribusi daerah. Penerapan desentralisasi fiskal tidak serta merta meningkatkan retribusi daerah. Peningkatan retribusi daerah pada masa desentralisasi fiskal lebih didorong oleh faktor-faktor lain seperti pendapatan perkapita, jumlah wisatawan dan lain sebagainya.

Sumber : Dispenda dan Dinas Pariwisata Kota Magelang, 1995-2011 (diolah) Gambar 5.26. Pola Hubungan Retribusi Daerah (NTAXT) dengan jumlah

wisatawan (RECT)

Jika dikaitkan dengan kinerja perekonomian yang semakin baik setelah desentralisasi fiskal, tampaknya juga didukung oleh peningkatan retribusi. Peningkatan retribusi juga meningkatkan konsumsi rumah tangga terhadap jasa publik. Jadi pada akhirnya peningkatan retribusi daerah berkontribusi pada kinerja perekonomian Kota Magelang.

NTAXT REC T 50000000 40000000 30000000 20000000 10000000 0 1200000 1000000 800000 600000 400000 200000 0

5.2.3.3. Laba Perusahaan Daerah

Kota Magelang memiliki dua perusahaan daerah yang memberikan pelayanan kepada masyarakat pada umumnya. Perusahaan daerah yang dimiliki Kota Magelang antara lain : Peursahaan Daerah Air Minum (PDAM) dan Perusahaan Daerah Bank Pasar. Pengelolaan perusahaan daerah tersebut harus dilakukan secara efisien dan efektif untuk menghasilkan kinerja perusahaan yang baik.

Sumber : Dispenda Kota Magelang, 1995-2011 (diolah)

Gambar 5.27. Perkembangan Laba Perusahaan Kota Magelang Tahun 1995-2011 Laba perusahaan daerah merupakan komponen PAD yang mengalami fluktuasi sepanjang tahun 1995 hingga 2011. Pada masa sebelum desentralisasi fiskal, laba perusahaan daerah mengalami penurunan yaitu sebesar 1.635.529 juta rupiah hingga 438.240 juta rupiah pada tahun 2000. Sedangkan pada masa desentralisasi fiskal laba perusahaan daerah mengalami peningkatan setiap tahunnya sepanjang tahun 2001 hingga 2011, yaitu berkisar antara 578.192 juta rupiah hingga 3.457.927 juta rupiah. Pada tahun 2005 terjadi peningkatan laba perusahaan daerah yang sangat pesat dan bahkan tiga kali lipat sebesar 2.919.858 juta rupiah dengan pertumbuhannya sebesar 258,82 persen.

0 500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000 Ju ta R up ia h

Dugaan persamaan laba bersih perusahaan daerah Kota Magelang dipengaruhi oleh pendapatan perkapita, konsumsi jasa publik perusahaan daerah, populasi dan tingkat suku bunga secara positif. Variabel pendapatan perkapita mencerminkan kemampuan membayar, penjualan (konsumsi) air minum sebagai

proxy konsumsi jasa publik. Persamaan dugaan laba perusahaan daerah

berdasarkan Tabel 5.10 menunjukkan bahwa laba perusahaan daerah secara signifikan dipengaruhi oleh dummy desentralisasi fiskal pada taraf nyata 10 persen.

Tabel 5.7. Persamaan Dugaan Laba Perusahaan Deerah Variable Parameter Estimate Standard Error t Value Pr > t Intercept -356,868 166,457 -2,14 0,0552 LN PDRBC -0,59784 2,957863 -0,2 0,8435 LN Jumlah Konsumsi Air Minum 9,382 6,27455 1,5 0,163 Suku Bunga -0,04144 0,101967 -0,41 0,6922 LN Jumlah Populasi 18,88426 10,64955 1,77 0,1038 Dummy desentralisasi Fiskal 3,294708 1,500047 2,2 0,05048*

R-Square = 0,68293 Adj R-Sq = 0,53880 Durbin-Watson = 1,586555 Keterangan : *) nyata pada taraf 10 persen

Pendapatan perkapita diduga berpengaruh positif terhadap penerimaan laba perusahaan daerah namun tidak nyata pada taraf 5 persen. Hal tersebut bisa disebabkan belum memanfaatkan semua pelayanan dan jasa yang disediakan oleh perusahaan daerah. Sebagai contoh, perusahaan daerah air minum (PDAM) hingga saat ini hanya mampu memberikan pelayanan kepada 47 persen masyarakat Kota Magelang. Hal ini berarti bahwa tingkah laku tidak berpengaruh sehingga pendapatan perkapita tidak berpengaruh terhadap laba perusahaan daerah. Pernyataan ini diperkuat dengan pola hubungan antara laba perusahaan

daerah dan pendapatan perkapita seperti digambarkan pada scatter plot dibawah ini:

Sumber : Dispenda dan BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.28. Pola Hubungan Laba Perusahaan Daerah (PRFT) dengan Pendapatan Perkapita (PDRBC)

Jumlah konsumsi air minum diduga berpengaruh positif terhadap penerimaan laba perusahaan daerah namun tidak nyata pada taraf 5 persen. Hal ini diduga terjadi karena pelayanan air bersih yang dilakukan oleh PDAM di Kota Magelang belum maksimal untuk melayani kepentingan publik. Pola hubungan antara kedua varaiabel ini cenderung negatif yang tergambarkan pada scatter plot berikut ini :

Sumber : Dispenda dan BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.29. Pola Hubungan Laba Perusahaan Daerah (PRFT) dengan Jumlah Konsumis Air Minum (WTRT)

PRFTT PD R B C T 3500000 3000000 2500000 2000000 1500000 1000000 500000 0 28 26 24 22 20 18 16 14 12 10 Scatte rplot of PDRB CT vs PRFTT PRFTT W TR T 3500000 3000000 2500000 2000000 1500000 1000000 500000 0 15000000 14000000 13000000 12000000 11000000 10000000 9000000 8000000 7000000 Scatte rplot of WTRT vs PRFTT

Variabel suku bunga dan jumlah populasi tidak berpengaruh terhadap laba perusahaan daerah. Hal ini diduga terjadi peningkatan jumlah populasi dan menurunnya suku bunga tidak mampu meningkatkan laba perusahaan daerah, sehingga skala usaha perusahaan daerah menjadi kurang efektif dan efisien karena biaya pengelolaan perusahaan daerah yang relatif lebih besar. Sedangkan variabel dummy desentralisasi fiskal berpengaruh positif dan nyata pada taraf 10 persen. Artinya, penerapan desentralisasi fiskal berpengaruh terhadap peningkatan penerimaan laba perusahaan daerah. Hal ini berarti pelaksanaan desentralisasi fiskal bisa memperbaiki dan pengelolaan perusahaan daerah untuk memberikan pelayanan yang terbaik bagi masyarakat dan berkontribusi besar pada pendapatan asli daerah.

5.2.3.4. Dana Bagi Hasil

Dana bagi hasil yang dimaksudkan dalam penelitian ini adalah dana bagi hasil pajak dan bukan pajak. Dana bagi hasil yang diperoleh Kota Magelang sepanjang tahun 1995 hingga 2011 berfluktuasi. Pada masa sebelum desentralisasi fiskal mengalami penurunan, yaitu berkisar antara 15.371.624 juta rupiah pada tahun 1995 hingga 9.363.254 juta rupiah pada tahun 2000. Pada masa desentralisasi fiskal penerimaan dana bagi hasil mengalami peningkatan. Sejak tahun 2001 dana bagi hasil terlihat langsung peningkatan dan bahkan sampai dua kali lipat yaitu sebesar 6.170.030 juta rupiah dan meningkat menjadi 13.657.889 juta rupiah pada tahun 2002 dengan pertumbuhan 121,35 persen. Pada tahun berikutnya hingga tahun 2011 dana bagi hasil meningkat terus setiap tahunnya.

Gambar 5.30 menyajikan perkembangan dana bagi hasil Kota Magelang sebagai berikut :

Sumber : Dispenda Kota Magelang, 1995-2011 (diolah)

Gambar 5.30. Perkembangan Dana Bagi Hasil Kota Magelang Tahun 1995-2011 Sumber bagi hasil pajak daerah kabupaten dan kota adalah PBB dan pajak kendaran bermotor atau bea balik nama kendaraan bermotor,bea perolehan hak atas tanah dan bangunan serta pajak bahan bakar. Berikut ini adalah komposisi penerimaan dana bagi hasil pada tahun anggaran 2011.

Tabel 5.8. Komposisi Dana Bagi Hasil Anggaran Tahun 2011 (Juta Rupiah)

Bagi Hasil Pajak 22.607.066,64

PBB 10.343.133,30

Pajak Penghasilan OPDN dan PPH Pasal 21 6.990.429,17

Penerimaan Insentif PBB 218.774,27

DAK dari Cukai Hasil Tembakau 3.085.761,48

Bagi Hasil Bukan Pajak /SDA 726.547,72

Iuran Tetap 369.447,53

Pertambangan Umum 18.552,08

Penerimaan Pungutan Hasil Perikanan 261.048,24

Pertambangan Gas Bumi 5.890,54

Pertambangan Minyak Bumi 71.609,33

Sumber : Dispenda Kota Magelang (diolah).

0 5000000 10000000 15000000 20000000 25000000 30000000 Ju ta R up ia h

Berdasarkan Tabel 5.8, penerimaan bagi hasil pajak lebih besar daripada penerimaan bagi hasil non pajak yaitu bagai hasil sumber daya alam. Komposisi bagi hasil pajak yang berkontribusi besar pada tahun 2011 adalah komponen pajak bumi dan bangunan (PBB). Variabel yang dapat menjadi proxy dari PBB sulit didapatkan. Dalam penelitian ini digunakan pendapatan perkapita sebagai ukuran kemampuan membayar pajak. Inflasi dan pertumbuhan populasi digunakan sebagai proxy faktor eksternal, serta peubah dummy digunakan untuk membedakan kondisi sejauh mana kebijakan desnetralisasi fiskal mempengaruhi penerimaan bagi hasil pajak bukan pajak.

Tabel 5.9. Persamaan Dugaan Dana Bagi Hasil Variable Parameter Estimate Standard Error t Value Pr > t Intercept 12,62611 0,880815 14,33 <,0001 LN PDRBC 1,53207 0,345451 4,43 0,0008* LN Jumlah Kendaraan Bermotor -0,03659 0,074877 -0,49 0,6339 Inflasi -0,01482 0,008506 -1,74 0,1071 Dummy desentralisasi Fiskal -0,10575 0,268369 -0,39 0,7005

R-Square = 0,68608 Adj R-Sq = 0,58143 Durbin-Watson =2,493727 Keterangan : *) nyata pada taraf 5 persen

Pendapatan perkapita memberikan pengaruh yang positif dan nyata pada taraf 5 persen kepada pendapatan bagi hasi Kota Magelang. Nilai elastisitasnya sebesar 1,53 yang berarti apabila terjadi peningkatan pendapatan perkapita masyarakat sebesar satu persen maka penerimaan bagi hasil akan meningkat sebesar 1,53 persen (ceteris paribus). Pernyataan ini didukung oleh pola hubungan antara dana bagi hasil dan pendapatan perkapita cenderung positif seperti terlihat pada scatter plot pada Gambar 5.31.

Sumber : Dispenda dan BPS Kota Magelang, 1995-2011 (diolah)

Gambar 5.31. Pola Hubungan Dan Bagi Hasil (SHRT) dengan Pendapatan Perkapita (PDBRCT)

Jumlah kendaraan bermotor diduga berpengaruh positif terhadap dana bagi hasil namun tidak nyata pada taraf 5 persen. Hal tersebut bisa disebabkan karena kontribusi dari jumlah kendaraan bermotor yang merupakan pajak kendaraan bermotor kecil. Selain itu juga menurut Irdhania (2009), potensi bagi hasil yang besar bersumber dari PBB dan bea perolehan hak atas tanah bangunan (BPHTB) dimana persentase bagi hasilnya 90 persen, sehingga jumlah kendaraan bermotor tampaknya tidak terlalu mempengaruhi penerimaan bagi hasil. Pola hubungan antara kedua variabel tersebut tergambarkan pada scatter plot berikut ini :

Sumber : Dispenda dan Kantor Samsat Kota Magelang, 1995-2011 (diolah)

Gambar 5.32. Pola Hubungan Dan Bagi Hasil (SHRT) dengan Jumlah Kendaraan Bermotor (VEHT) SHRT PD R B C T 25000000 20000000 15000000 10000000 5000000 28 26 24 22 20 18 16 14 12 10 Scatte rplot of PDRB CT vs SHRT SHRT VEH T 25000000 20000000 15000000 10000000 5000000 100000 80000 60000 40000 20000 0

Tidak hanya variabel jumlah kendaraan bermotor, variabel inflasi dan

dummy desentralisasi fiskal juga tidak berpengaruh nyata terhadap dana bagi

hasil. Variabel inflasi diduga berpengaruh positif namun tidak berpengaruh terhadap dana bagi hasil. Hal ini berarti bahwa inflasi tidak berpengaruh secara signifikan terhadap dana bagi hasil. Selain itu, dummy desentralisasi fiskal diduga berpengaruh positif dan nyata terhadap dana bagi hasil. Berdasarkan hasil pengolahan bahwa penerapan desentralisasi fiskal tidak memberikan pengaruh terhadap penerimaan dana bagi hasil. Hal itu disebabkan karena pendapatan perkapita yang lebih berpengaruh terhadap penerimaan dana bagi hasil.