ANALISIS MANAJEMEN RISIKO PEMBIAYAAN PADA BNI SYARIAH CABANG SEMARANG

TUGAS AKHIR

Disusun Oleh :

Dewi Anggreani

20112018

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ANALISIS MANAJEMEN RISIKO PEMBIAYAAN PADA BNI SYARIAH CABANG SEMARANG

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A. Md. E.Sy)

Disusun Oleh :

Dewi Anggreani

20112018

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

MOTTO

“Satu-satunya cara untuk melakukan pekerjaan hebat adalah cintai apa yang anda lakukan”

(Steve Jobs)

“Perbanyaklah mengingat pemutus kenikmatan, yaitu kematian. Karena kematian itu, jika diingat oleh orang yang sedang dalam kesusahan hidup, maka akan bisa meringankan kesusahannya. Dan jika diingat oleh

orang yang sedang senang, maka akan bisa membatasi kebahagiannya itu”

PERSEMBAHAN

Karya ini aku persembahkan untuk:

1. Allah SWT atas segala rahmat dan nikmat serta hidayah-Nya.

2. Kedua orang tua, Ayah dan Ibu tercinta yang telah memberikan dukungan moril maupun materi, perhatian, kasih sayang dan do’anya yang tidak

henti-hentinya diberikan untuk penulis.

3. Adikku tersayang yang selalu menjadi sahabat dan teman berbagi dirumah. 4. Bapak dan Ibu dosen IAIN Salatiga yang telah memberikan ilmunya

selama ini.

5. Sahabat-sahabatku yang selalu mendukung dan menyemangati.

6. Teman-teman DIII Perbankan Syariah seangkatan yang berjuang bersama-sama.

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT yang telah memberikan rahmat, taufiq dan hidayah-Nya, sehingga peulis dapat menyelesaikan tugas akhir yang berjudul “ANALISIS MANAJEMEN RISIKO PEMBIAYAAN PADA BNI

SYARIAH CABANG SEMARANG” dengan baik.

Shalawat dan salam semoga senantiasa terlimpahkan kepada junjungan kita Baginda Rasulullah Muhammad SAW, pembawa kebenaran dan petunjuk, berkat beliaulah kita dapat menikmati kehidupan yang penuh cahaya keselamatan. Semoga kita termasuk orang-orang yang mendapatkan syafaatnya kelak, amin.

Dalam penulisan tugas akhir ini, penulis telah banyak mendapatkan bantuan-bantuan dalam bentuk bimbingan, keterangan serta dorongan moril maupun materiil, sehingga tugas akhir ini dapat penulis selesaikan. Oleh karena itu, dalam kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya, kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

3. Bapak Ahmad Mifdlol Muthohar, Lc., M.SI. selaku Ketua Jurusan Program Studi DIII Perbankan Syariah

4. Bapak H. Abdul Aziz, NP, M.M selaku pembimbing yang telah membimbing dan memberikan pengarahan dalam menyelesaikan Tugas Akhir ini.

6. Karyawan dan staff yang telah banyak membantu penulis selama menuntut ilmu di IAIN Salatiga

7. Pimpinan cabang BNI Syariah Semarang dan seluruh karyawan beserta staf yang telah memberikan kesempatan untuk bisa magang dan ilmu yang didapat selama magang

8. Untuk kedua orang tua tercinta dan keluarga yang telah memberi doa, semangat dan masukan dalam menyelesaikan Tugas Akhir ini.

9. Teman-teman DIII Perbankan Syariah seangkatan yang berjuang bersama-sama

10.Semua pihak yang telah membantu, memberikan semangat serta doanya, yang tidak dapat disampaikan satu per satu. Terima kasih banyak.

Akhir kata penulis berharap semoga Tugas Akhir ini dapat memberikan sumbangan pemikiran yang bermanfaat bagi semua pihak yang berkepentingan.

Salatiga, 14 Agustus 2015 Penulis

ABSTRAK

Anggreani, Dewi. 2015. Analisis Manajemen Risiko Pembiayaan pada BNI Syariah Cabang Semarang. Tugas Akhir. Jurusan D III Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing H. Abdul Aziz. NP , M.M. Kata kunci: Risiko, Manajemen, Pembiayaan

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Kegunaan ... 4

D. Metode Penelitian... 5

E. Penegasan Istilah ... 7

F. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI A. Telaah Pustaka ... 10

B. Kerangka Teoritik ... 12

BAB III LAPORAN OBJEK

A. Gambaran Umum BNI Syariah ... 32

1. Sejarah dan Perkembangan BNI Syariah ... 32

2. Visi dan Misi ... 34

3. Struktur Orgaisasi ... 36

4. Job Description ... 37

B. Produk-produk dan Layanan BNI Syariah ... 43

1. Produk Pendanaan ... 43

2. Produk Pembiayaan ... 45

3. Produk Jasa dan Layanan ... 49

BAB IV ANALISIS A. Faktor-faktor Penyebab Terjadinya Risiko Pembiayaan di BNI Syariah Cabang Semarang ... 51

B. Penerapan Manajemen Risiko Pembiayaan di BNI Syariah Cabang Semarang ... 54

C. Penanganan Pembiayaan Bermasalah di BNI Syariah Cabang Semarang... 55

BAB V PENUTUP A. Kesimpulan ... 69

B. Saran ... 70

DAFTAR PUSTAKA ... 71 DAFTAR RIWAYAT HIDUP

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah merupakan lembaga keuangan yang berfungsi untuk mengumpulkan, mengelola dana dari masyarakat dan menyalurkan kembali kepada masyarakat melalui pembiayaan. Pembiayaan sering digunakan untuk menunjukkan aktivitas utama bank syariah, karena berhubungan dengan rencana memperoleh pendapatan. Disamping itu, bank syariah juga berfungsi untuk mengumpulkan, mengelola dan menyalurkan zakat infak shadaqah (ZIS) kepada masyarakat yang berhak menerimanya. Dalam hal produk-produk yang ditawarkan oleh lembaga keuangan syariah, produk-produk tersebut sebagian besar memiliki kesamaan dengan yang ditawarkan oleh lembaga keuangan konvensional. Namun, dalam penerapannya tentu berbeda. Hal ini dikarenakan adanya perbedaan prinsip diantara keduanya.

permodalan bank. Risiko-risiko tersebut tidak dapat dihindari, tetapi dapat dikelola dan dikendalikan. Oleh karena itu, sebagaimana lembaga perbankan pada umumnya, bank syariah juga memerlukan serangkaian prosedur dan metodelogi yang dapat digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha, atau yang biasa disebut sebagai manajemen risiko.

Ada beberapa alasan mengapa manajemen risiko harus diterapkan di perbankan syariah dan menjadi bagian penting manajemen bank syariah. Pertama, sebagai tindak lanjut dari penerapan Bassel Accord II yang merupakan penyempurnaan dari global yang terjadi pada dunia perbankan. Kedua, terdapat kondisi yang tidak menentu dalam transaksi perbankan syariah lebih dari perbankan konvensional yang menyebabkan perbankan mau tidak mau harus menerapkan manajemen risiko (Sulhan, 2008:149).

mengukur eksposur dan pemusatan risiko, serta mengalokasikan modal dan membatasi risiko (Karim, 2010:255).

Manajemen risiko dalam bank syariah mempunyai karakter yang berbeda dengan bank konvensional, terutama karena adanya jenis-jenis risiko yang khas melekat hanya pada bank-bank yang beroperasi secara syariah. Dengan kata lain, perbedaan mendasar antara bank Islam dengan bank konvensional bukan terletak pada bagaimana cara mengukur (how to measure), melainkan pada apa yang dinilai (what to measure). Perbedaan

tersebut akan tampak terlihat dalam proses manajemen risiko operasional bank syariah yang meliputi identifikasi risiko, penilaian risiko, antisipasi risiko dan monitoring risiko.

Secara umum, risiko-risiko yang melekat pada aktivitas fungsional bank syariah dapat diklasifikasikan ke dalam tiga jenis risiko, yaitu risiko pembiayaan, risiko pasar (terdiri dari forex risk, interest rate risk, liquidity risk, dan price risk) dan risiko operasional (terdiri dari transactional risk,

compliance risk, strategic risk, reputation risk dan legas risk).

Dalam pertumbuhannya dengan pembiayaan yang semakin besar, bank syariah harus siap dalam menghadapi risiko-risiko akibat pembiayaan. Sehingga perlu diterapkan manajemen yang baik, yang dapat meminimalisir risiko yang akan timbul dari pembiayaan.

Berdasarkan berbagi uraian latar belakang di atas, maka peneliti tertarik memilih judul : “Analisis Manajemen Risiko Pembiayaan pada

BNI Syariah Semarang”. B. Rumusan Masalah

Sesuai dengan uraian masalah diatas dapat diperoleh rumusan masalah sebagai berikut:

1. Apa yang menjadi faktor penyebab terjadinya risiko pembiayaan di BNI Syariah Cabang Semarang?

2. Bagaimana manajemen risiko pembiayaan diterapkan di BNI Syariah Cabang Semarang?

3. Bagaimana penanganan terhadap pembiayaan bermasalah di BNI Syariah Cabang Semarang?

C. Tujuan dan Kegunaan

Dalam penulisan Tugas Akhir ini memiliki beberapa tujuan bagi banyak pihak, diantaranya adalah sebagai berikut :

1. Untuk mengetahui apa yang menjadi faktor penyebab terjadinya risiko pembiayaan di BNI Syariah Cabang Semarang.

3. Untuk mengetahui bagaimana penanganan terhadap pembiayaan bermasalah di BNI Syariah Cabang Semarang.

Sementara itu kegunaannya adalah sebagai berikut: 1. Bagi Penulis

Sebagai syarat untuk memenuhi Tugas Akhir Program Studi D III Jurusan Perbankan Syariah Institut Agama Islam Negeri Salatiga, serta sebagai bahan masukan untuk menambah dan memperluas pengetahuan penulis, khususnya yang berkaitan dengan menejemen risiko pada pembiayaan di perbankan.

2. Bagi IAIN Salatiga

Sebagai karya ilmiah yang dapat dijadikan referensi ataupun tambahan informasi bagi civitas akademik IAIN Salatiga, serta memperkenalkan IAIN Salatiga kepada masyarakat luas dan khususnya Program Studi D III Perbankan Syariah.

3. Bagi Bank Syariah

Memberikan kontribusi yang bermanfaat atau dapat digunakan sebagai bahan pertimbangan bagi karyawan dan manajer dalam melakukan manajemen risiko pada pembiayaaan.

D. Metode Penelitian 1. Jenis Penelitian

(perspektif subyek) lebih ditonjolkan dalam penelitian kualitatif. Landasan teori dimanfaatkan sebagai pemandu agar fokus penelitian sesuai dengan fakta di lapangan. Selain itu, landasan teori juga bermanfaat untuk memberikan gambaran umum tentang latar penelitian dan sebagai bahan pembahasan hasil penelitian.

2. Jenis Data yang Dibutuhkan

Adapun data yang digunakan dalam penyusunan tugas akhir ini terdiri atas :

a. Data Primer

Adalah data yang diperoleh dan dikumpulkan secara langsung dari obyek penelitian yang digunakan dalam analisis dan pembahasan masalah.

b. Data Sekunder

Adalah data yang diperoleh secara tidak langsung atau diperoleh dari buku-buku, serta sumber-sumber data lain yang berhubungan dengan laporan.

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh penulis terdiri dari :

a. Observasi Langsung

b. Studi Pustaka

Merupakan teknik memperoleh data atau informasi dari media buku atau pustaka kemudian mengumpulkan pengertian dan penjelasan yang berkaitan dengan penelitian yang dilakukan. c. Wawancara

Merupakan teknik pengumpulan data dengan mengajukan pertanyaan langsung kepada sumber informasi.

4. Teknik Analisis Data

Analisis data dimaksudkan sebagai suatu penjelasan dan interprestasi secara logis, sistematis, dan konsisten sesuai dengan teknik yang dipakai dalam pengumpulan data dan sifat data yang diperoleh.

Adapun metode analisis yang digunakan adalah analisis kualitatif, untuk mencapai kejelasan masalah yang akan dibahas. Data yang diperoleh kemudian akan disusun secara sistematis sehingga akan diperoleh gambaran yang komprehensif, dan selanjutnya dianalisis secara kualitatif yaitu dengan memperhatikan data-data yang ada. E. Penegasan Istilah

Agar tidak timbul salah pengertian dan penafsiran, maka penulis perlu menjelaskan arti kata-kata dan memberikan penegasan istilah yang ada dalam penelitin ini.

bisa mendapatkan sebuah pengertian yang berupa sumber informasi yang tepat serta memiliki pemahaman arti keseluruhan sehingga memudahkan untuk menggolongkan informasi tersebut.

2. Manajemen adalah seni mengatur proses pemanfaatan sumber daya manusia dan sumber-sumber daya lainnya secara efektif dan efisien untuk mencapai tujuan tertentu.

3. Risiko adalah suatu potensi terjadinya suatu peristiwa (events) yang dapat menimbulkan kerugian.

4. Pembiayaan adalah penyertaan barang, jasa atau hutang dari pihak kreditur atau pemberi pinjaman atas dasar kepercayaan terhadap pihak debitur atau penerima pinjaman dengan janji membayar dari debitur kepada kreditur pada tanggal yang telah disepakati oleh kedua belah pihak.

5. Risiko Pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty (rekan/tim) dalam memenuhi kewajibannya. F. Sistematika Penulisan

Pada penelitian ini terdapat 5 (lima) bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam penelitian ini adalah sebagai berikut:

Bab II yaitu Landasan Teori yang pada bab ini berisi telaah pustaka, landasan-landasan teori yang menguraikan hal-hal yang bersangkutan dengan materi yang akan dibahas dalam penelitian, dengan sumber dan referensi dari berbagai literatur, dan dasar hukum al-Qur’an.

Bab III yaitu Laporan Objek. Pada gambaran ini, terdiri dari gambaran umum BNI Syariah Cabang Semarang yang berisi tentang sejarah singkat, visi misi, struktur organisasi, job description dan produk-produk.

Bab IV yaitu Analisis Data yang berisi uraian analisis penulis terhadap faktor penyebab terjadinya risiko pembiayaan, penerapan manajemen risiko pembiayaan dan penanganan terhadap pembiayaan bermasalah di BNI Syariah Cabang Semarang.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Terkait dengan Tugas Akhir yang akan diteliti oleh penyusun, ada beberapa telaah pustaka dari penelitian-penelitian sebelumnya yang telah dibuat sehingga dapat dijadikan bahan pertimbangan maupun pembeda bagi penelitian ini :

Wijanarko (2009), dalam penelitian yang berjudul Perencanaan Manajemen Pembiayaan Ba’i Bitsaman Ajil (BBA) di BMT Al -Mu’awanah Bringin Tahun 2008-2009, menyatakan bahwa analisis yang

diterapkan dalam pemberian pembiayaan membutuhkan informasi yang berhubungan dengan keluarga, data usaha dan data keuangan keluarga. Manajemen yang diterapkan di BMT Al-Mu’awanah Bringin memperhatikan aspek-aspek antara lain: aman, lancar, menguntungkan, halal dan juga memperhatikan prinsip 5c + 1c yaitu: character, capacity, capital, collateral, condition, contrains. Ini dilakukan untuk menilai para

calon anggota nasabah pihak peminjam dana.

akad tertulis, pengendalian manajemen. Strategi menanggulangi pembiayaan macet meliputi pemantau dan kerjasama, eksekusi jaminan dan cadangan risiko pembiayaan tak tertagih.

Maunah (2010), melakukan penelitiannya yang berjudul Analisis Pengendalian Internal dalam Sistem Pemberian Kredit pada Koperasi Simpan Pinjam Gradiska Candirejo. Peneliti menuliskan bahwa keefektifan pengedalian internal dengan penerapan prinsip 5C dan 7P, yang telah menekankan pada Character, Collateral, Prospect, Payment dan Personality. Biasanya kegagalan kredit yang terjadi itu karena kelalaian pihak koperasi dalam menganalisa kredit yang akan disalurkan. Untuk mengatasinya dilakukan perpanjangan jangka waktu kredit, memperpanjang jangka waktu angsuran, penundaan pembayaran bunga sampai penurunan suku bunga. Kalau dengan cara itu masih sulit, jalan terakhir yang dilakukan adalah dengan penyitaan barang jaminan. Sedangkan pengendalian internal yang dilakukan yaitu dengan menerapkan elemen-elemen pengendalian internal dan pemisahan tugas pada setiap bagian, terutama pada bagian kredit.

pembiayaan, realisasi pembiayaan dan pelaksanaan pembiayaan. Analisa 5C+IS merupakan acuan utama untuk menilai kelayakan pemberian kelayakan yaitu meliputi Character, Capacity, Capital, Corateral, Condition dan Syariah. Faktor yang ada dalam analisis 5C+1S merupakan

faktor-faktor penting dalam menjamin mutu pembiayaan. Setiap permohonan pembiayaan yang telah melewati tahap penilaian pembiayaan (5C+1S), maka pembiayaan yang berjalan akan menjadi pembiayaan yang faktor risikonya minim. Hal ini dapat berarti bahwa analisis 5C+1S yang baik membantu dalam menghasilkan pembiayaan dengan mutu yang baik dan faktor risiko yang rendah.

Pada penelitian kali ini lebih ditegaskan tentang manajemen risiko pembiayaan yang lebih menyeluruh dan sebelumnya belum dilakukan penelitian tentang analisis manajemen risiko pembiayaan pada BNI Syariah Cabang Semarang. Oleh karena itu, penulis melakukan penelitian tentang “Analisis Manajemen Risiko Pembiayaan pada BNI Syariah Cabang Semarang”.

B. Kerangka Teoritik 1. Pengertian Risiko

Sering kali risiko muncul karena adanya lebih dari satu pilihan dan dampak dari tiap pilihan tersebut belum dapat diketahui dengan pasti, sebagaimana tidak pastinya masa depan. Risiko didefinisikan sebagai konsekuensi atas pilihan yang mengandung ketidakpastian yang berpotensi mengakibatkan hasil yang tidak diharapkan atau dampak negatif lainnya (Wahyudi dkk, 2013:4).

2. Jenis-jenis Risiko

Berdasarkan PBI Nomor 13/23/PBI/2011 tentang Penerapan Manajemen Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah terdapat sepuluh jenis risiko yang dihadapi bank Islam, yaitu: risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko reputasi, risiko strategis, risiko kepatuhan, risiko imbal hasil, dan risiko investasi. Delapan risiko pertama merupakan risiko umum yang juga dihadapi oleh bank konvensional. Sedangkan dua risiko terakhir merupakan risiko unik yang khusus dihadapi oleh bank Islam.

a. Risiko Kredit

Risiko kredit muncul akibat kegagalan nasabah atau pihak lain dalam memenuhi liabilitas (kewajiban) kepada bank Islam sesuai kontrak. Risiko ini disebut juga risiko gagal bayar (default risk), risiko pembiayaan (financing risk), risiko penurunan rating

b. Risiko Pasar

Risiko pasar muncul akibat adanya pergerakan harga pasar (adverse movement) dari portofolio asset yang dimiliki oleh bank dan dapat merugikan bank. Risiko ini hanya muncul jika bank memegang asset, namun tidak untuk dimiliki atau dipegang hingga jatuh tempo, melainkan untuk dijual kembali.

c. Risiko Likuiditas

Risiko likuiditas terjadi akibat ketidakmampuan bank Islam dalam memenuhi liabilitas yang jatuh tempo. Untuk memenuhi kebutuhan likuiditasnya, bank dapat menggunakan sumber pendanaan arus kas dan asset likuid berkualitas tinggi yang dapat digunakan tanpa mengganggu aktivitas dan kondisi keuangan bank. Risiko ini muncul sebagai konsekuensi logis dari ketidaksamaan waktu jatuh tempo antara sumber pendanaan bank, yakni DPK dan akad pembiayaan bank kepada debitur. Apalagi jika pembiayaan yang dilakukan bank mengalami gagal bayar. Sering kali, pemicu utama kebangkrutan yang dialami oleh bank, yang besar maupun yang kecil, bukanlah karena kerugian yang dideritanya, melainkan lebih kepada ketidakmampuan bank memenuhi kebutuhan likuiditasnya.

d. Risiko Operasional

proses internal, kesalahan manusia (human error), kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang memengaruhi operasional bank. Selain itu, kegagalan memenuhi peraturan disebut dengan risiko kepatuhan (compliance risk), dan risiko bisnis sering kali dimasukkan dalam kategori risiko operasional.

e. Risiko Hukum

Risiko hukum muncul akibat adanya tuntutan hukum dan/atau kelemahan aspek yuridis. Risiko ini timbul antara lain, karena adanya tuntutan secara hukum dan ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan, seperti tidak dipenuhinya syarat sahnya kontrak atau pengikatan agunan yang tidak smpurna. Risiko ini tidak jauh berbeda dengan yang dialami oleh bank konvensional.

f. Risiko Reputasi

pemberitan media dan/atau rumor mengenai bank yang bersifat negatif serta adanya strategi komunikasi bank yang kurang efektif.

g. Risiko Strategis

Risiko strategis terjadi akibat ketidaktepatan dalam pengambilan dan/atau pelaksanaan suatu keputusan strategis serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Risiko ini timbul antara lain, karena bank menetapkan strategi yang kurang sejalan dengan visi dan misi bank, melakukan analisis lingkungan strategis yang tidak komprehensif, dan/atau terdapat ketidaksesuaian rencana strategis antar level strategis. Selain itu, risiko strategis dapat juga muncul karena kegagalan bank dalam mengantisipasi perubahan lingkungan bisnis, seperti perubahan teknologi, perubahan kondisi ekonomi makro, dinamika kompetisi di pasar, dan perubahan kebijakan otoritas terkait.

h. Risiko Kepatuhan

bisnisnya. Inilah yang seharusnya mencirikan bank Islam. Bank Islam harus benar-benar beroperasi murni berdasarkan syariat Islam.

i. Risiko Imbal Hasil

Risiko imbal hasil terjadi akibat perubahan tingkat imbal hasil yang dibayarkan bank kepada nasabah dan memengaruhi perilaku nasabah. Risiko ini muncul sebagai akibat terjadinya perubahan tingkat imbal hasil yang diterima bank dari penyaluran dana ke debitur.

j. Risiko Investasi

Risiko investasi muncul akibat bank ikut menanggung kerugian usaha debitur yang dibiayai dalam pembiayaan berbasis bagi hasil. Berdasarkan fatwa DSN MUI, perhitungan bagi hasil tidak hanya didasarkan atas jumlah pendapatan atau penjualan yang diperoleh debitur, namun telah dikurangi dengan biaya pokoknya. Risiko investasi ini makin besar jika basis bagi hasilnya berdasarkan atas laba operasi atau laba netto usaha debitur. Bahkan jika sampai usaha debitur bangkrut, bank dapat kehilangan pokok pembiayaan yang diberikan kepada debitur. 3. Pengertian Manajemen Risiko

dan pengawasan terhadap pekerjaan-pekerjaan yang berkenaan dengan unsur-unsur pokok dalam suatu proyek (Muhamad, 2002:148).

Manajemen risiko dapat diartikan sebagai penerapan fungsi-fungsi manajemen dalam menanggulangi risiko yang dihadapi oleh organisasi jadi, manajemen risiko organisasi adalah suatu sistem pengelolaan risiko yang dihadapi organisasi secara komprehensif untuk tujuan meningkatkan nilai perusahaan (Sulhan dan Siswanto, 2008:109).

Manajemen risiko pada bank Islam seharusnya merupakan suatu proses berkelanjutan tentang bagaimana bank mengelola risiko yang dihadapinya. Meminimalkan potensi keterjadian dan dampak yang ditimbulkan pada berbagai risiko yang tidak dikehendaki. Pada sisi lain, menerima dan beroperasi dengan risiko tersebut. Bahkan dalam tataran yang lebih tinggi, jika memungkinkan bank Islam dapat mengonversi risiko menjadi peluang bisnis yang menguntungkan. Lebih jauh, manajemen risiko adalah tentang bagaimana bank secara aktif memilih jenis dan tingkat risiko yang sesuai dengan kegiatan usaha bank tersebut.

Tujuan utama dari manajemen risiko adalah untuk memastikan bahwa seluruh kebijakan risiko dan bisnis bisa diimplementasikan secara konsisten (Wahyudi dkk, 2013:59).

suatu program penanggulangan risiko agar tujuan program tersebut dapat tercapai secara efektif dan efisien. Program penanggulangan risiko suatu organisasi dapat diklasifikasikan kedalam beberapa kegiatan di antaranya:

a. Identifikasi Risiko (Risk Identification)

Identifikasi risiko adalah proses dimana suatu perusahaan secara sistematis dan terus menerus mengidentifikasi, properti, liability, dan personel exposure dan lain sebagainya sebelum terjadi peril. Agar risiko dapat dikelola, ia harus diukur. Agar risiko dapat diukur, maka ia harus diidentifikasi terlebih dahulu. Hal ini merupakan alasan utama kenapa risiko harus diidentifikasi. Mengidentifikasi adalah proses menelusuri sumber risiko, mentabulasi banyaknya atau jumlah risiko yang mengancam dan sekaligus membagi dan mengklasifikasikan masing-masing risiko berdasarkan skala prioritas. Teknik yang dapat dipakai untuk mengidentifikasi risiko diantaranya:

1) Menganalisis laporan keuangan suatu perusahaan

2) Menganalisis flow chart kegiatan dan operasi perusahaan untuk melihat risiko suatu proses produksi dan operasi

3) Menganalisis kontrak yang telah dan sedang dibuat perusahaan dengan para kliennya

5) Survey dan wawancara terhadap manajer sehubungan dengan risiko yang biasa dihadapi sehari-hari

b. Pengukuran dan Evaluasi Risiko (Risk Assessment)

Pengukuran dan evaluasi risiko adalah proses sistematis yang dilakukan oleh perusahaan untuk mengukur tinggi rendahya risiko yang dihadapi perusahaan melalui kuantifikasi risiko. Tujuannya untuk memahami karakteristik risiko, sehingga risiko akan lebih mudah dikendalikan. Beberapa contoh teknik untuk mengukur risiko antara lain probabilitas (untuk membuat prioritas), teknik duration (untuk mengukur risiko perubahan tingkat bunga) dan VAR (value at risk) yang digunakan untuk mengukur risiko pasar.

Ada dua dimensi dalam pengukuran risiko yaitu frekuensi terjadinya kerugian dan signifikansi dan kegawatan (saverity) dari suatu kejadian/risiko. Frekuensi suatu kejadian bisa dikelompokkan ke dalam beberapa tingkatan seperti:

1) Hampir tidak mugkin terjadi (almost nil) 2) Kemungkinan kecil terjadi (slight) 3) Mungkin terjadi (moderate) 4) Mungkin sekali terjadi (definite)

1) Normal loss expectancy, bila kerugian masih dapat dikelola sendiri

2) Probably maximum loss, kerugian bila pegaman tidak berfungsi

3) Maximum foreseeable loss, kerugian yang tidak dapat diatasi sendiri

4) Maximum possible loss, kerugian yang tidak dapat diamankan (baik secara pribadi maupun melalui asuransi) c. Pengelolaan Risiko

Setelah risiko diidentifikasi dan diukur serta dievaluasi, barulah kita dapat melakukan pengelolaan terhadap risiko. Beberapa alternatif pengelolaan terhadap risiko dilakukan dengan antara lain penghindaran, ditahan (retention), diversifikasi, transfer risiko, dan pendanaan risiko.

Penghindaran risiko dilakukan jika frekuensi terjadinya risiko sangat besar dan signifikansi/tingkat kegawatan jika risiko itu terjadi sangat besar serta perusahaan tidak akan mampu mengelolanya ataupun menanggung kerugian risiko tersebut, bahkan pihak asuransi pun tidak mampu menahannya.

maupun signifikansi terjadinya risiko masih dapat diatasi sendiri dengan kemampuan sendiri, dan perusahaan diperkirakan masih dapat mengelolanya sendiri.

Diversifikasi adalah penempatan kekayaan pada beberapa asset yang berbeda dengan tujuan meminimalkan risiko. Diversifikasi bisa dilakukan oleh perusahaan yang memiliki sumber daya yang cukup. Semakin besar diversifikasi, atau semakin banyak macam asset yang dimiliki, semakin kecil risiko kerugian total akibat investasi tersebut.

Transfer risiko adalah proses pengalihan sebagian atau seluruh risiko yang ditanggung pada pihak lain (penanggung) yang biasanya adalah perusahaan asuransi. Transfer risiko dapat dilakukan hanya pada jenis risiko yang bersifat murni. Pengalihan risiko dapat dilakukan pada sebagian kecil risiko sampai pada seluruh risiko tergantung besarnya retensi perusahaan asuransi dan tergantung pada besarnya premi yang dibayarkan.

4. Pembiayaan

a. Pengertia Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak yang dibiayai untuk mgembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil (Kasmir, 2002:325).

Menurut Muhammad (2002:260) pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan

untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain, sedangkan dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank syariah kepada nasabah.

b. Jenis Pembiayaan

Berdasarkan sifat penggunaannya, pembiayaan dapat dibagi menjadi dua (Antonio, 2001:160), yaitu:

a) Pembiayaan modal kerja, yaitu pembiayaan untuk pemenuhan kebutuhan peningkatan kuatitas maupun kualitas produksi dan keperluan perdagangan atau peningkatan utility of place dari suatu barang. Unsur-unsur modal kerja terdiri atas komponen-komponen alat likud (cash), piutang dagang (receivable), dan persediaan (iventory) baik dalam bentuk persediaan bahan baku, persediaan barang dalam proses, maupun persediaan barang jadi.

b) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu. Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi yaitu keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha, ataupun pendirian proyek baru. Pembiayaan investasi umumya diberikan dalam jumlah besar dan pengendapannya cukup lama, sehingga perlu disusun proyeksi arus kas (projected cash flow).

sekunder. Kebutuhan primer adalah kebutuhan pokok, baik berupa barang atau jasa, sedangkan kebutuhan sekunder adalah kebutuhan tambahan yang secara kuantitatif maupun kualitatif lebih mewah dari kebutuhan primer.

5. Pengertian Risiko Pembiayaan

Risiko pembiayaan adalah risiko yang disebabkan oleh adanya kegagalan counterparty dalam memenuhi kewajibannya (Karim, 2010:260).

Dalam bank syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiayaan korporasi.

a. Risiko Terkait Produk

1) Risiko Terkait Pembiayaan Murabahah

Pembiayaan murabahah merupakan pembiayaan yang dicirikan dengan adanya penyerahan barang di awal akad dan pembayaran kemudian, baik dalam bentuk angsuran maupun dalam bentuk lump sum (sekaligus). Dengan demikian, pemberian pembiayaan murabahah dengan jangka waktu panjang menimbulkan risiko tidak bersaingnya bagi hasil kepada dana pihak ketiga.

a) Tingkat (margsin) keuntungan saat ini dan prediksi perubahannya di masa mendatang yang berlaku di pasar perbankan syariah

b) Suku bunga kredit saat ini dan prediksi perubahannya di masa mendatang yang berlaku di pasar perbankan konvensional

c) Ekspektasi bagi hasil kepada dana pihak ketiga yang kompetitif di pasar perbankan syariah

2) Risiko Terkait Pembiayaan Ijarah

Risiko yang terkait dengan pembiayaan ijarah mencakup beberapa hal berikut:

a) Dalam hal barang yang disewakan adalah milik bank, timbul risiko tidak produktifnya asset ijarah karena tidak adanya nasabah.

b) Dalam hal barang yang disewakan bukan milik bank, timbul risiko rusaknya barang oleh nasabah di luar pemakaian normal.

c) Dalam hal jasa tenaga kerja yang disewa bank kemudian disewakan kepada nasabah, timbul risiko tidak perform-nya pemberi jasa.

3) Risiko Terkait Pembiayaan IMBT

pembayaran angsuran dalam jumlah besar di akhir periode. Dalam hal ini, timbul risiko ketidakmampuan nasabah untuk membayarnya. Risiko tersebut dapat diatasi dengan memperpanjang jangka waktu sewa (ijarah).

4) Risiko Terkait Pembiayaan Salam dan Istishna’

Pembiayaan Salam dan Istishna’ merupakan pembiayaan yang dicirikan dengan pembayaran di muka dan penyerahan barang secara tangguh.

b. Risiko Terkait Pembiayaan Korporasi

Kompleksitas dan volume pembiayaan korporasi menimbulkan risiko tambahan selain risiko yang terkait dengan produk. Oleh karena itu analisisnya harus lebih komprehensif. Resiko tambahan yang harus diantisipasi antara lain:

1) Risiko yang Timbul dari Perubahan Kondisi Bisnis Nasabah Setelah Pencairan Pembiayaan

Terdapat setidaknya tiga risiko yang dapat timbul dari perubahan kondisi bisnis nasabah setelah pencairan pembiayaan, yaitu:

a) Over Trading

with too little capital). Keadaan ini akan menimbulkan krisis cash flow.

b) Adverse Trading

Adverse Trading terjadi ketika nasabah mengembangkan bisnisnya dengan mengambil kebijakan melakukan pengeluaran tetap (fixed costs) yang besar setiap tahunnya serta bermain di pasar yang tingkat volume penjualannya tidak stabil.

c) Liquidity Run

Liquidity Run terjadi ketika nasabah mengalami

kesulitan likuiditas karena kehilangan sumber pendapatan dan peningkatan pengeluaran yang disebabkan oleh alas an yang tidak terduga. Kondisi ini tentu saja akan mempengaruhi kemampuan nasabah dalam menyelesaikan kewajibannya kepada bank.

demikian, bank dapat mencoba untuk memonitornya dengan melihat misalnya, neraca perusahaan tersebut yang terakhir dipublikasikan, di mana komitmen pengeluaran capital harus diungkap.

3) Risiko yang Timbul dari Lemahnya Analisis Bank

Terdapat tiga macam risiko yang timbul dari lemahnya analisis bank, yaitu sebagi berikut:

a) Analisis Pembiayaan yang Keliru

Analisis pembiayaan yang keliru terjadi bukan karena perubahan kondisi nasabah yang tak terduga, tetapi dikarenakan memang sejak awal nasabah yang bersangkutan berisiko tinggi. Keputusan pembiyaan bisa jadi adalah keputusan yang tidak valid. Kesalahan dalam pengambilan keputusan ini biasanya bersumber dari informasi yang tersedia. Untuk mengatasi hal ini, bank memerlukan staf yang terlatih dan berpengalaman dalam menyusun suatu pendekatan pembiayaan.

b) Creative Accounting

Creative accounting merupakan istilah yang

agar terlihat lebih besar, asset terlihat lebih bernilai, dan kewajiban-kewajiban dapat disembunyikan dari neraca keuangan.

c) Karakter Nasabah

Terkadang nasabah dapat memperdaya bank dengan sengaja menciptakan pembiayaan macet. Bank perlu waspada terhadap kemungkinan ini dengan mencoba untuk membuat suatu keputusan berdasarkan informasi objektif tentang karakter nasabah.

C. Dasar Hukum Al-Qur’an

Dalam Al-Qur’an surat Al-Baqarah ayat 282-283:

BAB III

LAPORAN OBJEK

A. Gambaran Umum BNI Syariah

1. Sejarah dan Perkembangan BNI Syariah

Selain adanya demand dari masyarakat terhadap perbankan syariah, untuk mewujudkan visinya (yang lama) menjadi “universal banking”, BNI membuka layanan perbankan yang sesuai dengan

prinsip syariah dengan konsep dual system banking, yakni menyediakan layanan perbankan umum dan syariah sekaligus. Hal ini sesuai dengan UU No. 10 Tahun 1998 yang memungkinkan bank - bank umum untuk membuka layanan syariah. Di awali dengan pembentukan Tim Bank Syariah di Tahun 1999, Bank Indonesia kemudian mengeluarkan ijin prinsip dan usaha untuk beroperasinya unit usaha syariah BNI. Setelah itu BNI Syariah menerapkan strategi pengembangan jaringan cabang syariah. Tepatnya pada tanggal 29 April 2000 BNI Syariah membuka 5 kantor cabang syariah sekaligus di kota-kota potensial, yakni : Yogyakarta , Malang , Pekalongan, Jepara dan Banjarmasin .

Tahun 2001 BNI Syariah kembali membuka 5 kantor cabang syariah, yang difokuskan di kota-kota besar di Indonesia , yakni : Jakarta (dua cabang), Bandung , Makassar dan Padang.

BNI Syariah membuka dua kantor cabang syariah baru di Medan dan Palembang .

Di awal tahun 2003, dengan pertimbangan load bisnis yang semakin meningkat sehingga untuk meningkatkan pelayanan kepada masyarakat, BNI Syariah melakukan relokasi kantor cabang syariah di Jepara ke Semarang . Sedangkan untuk melayani masyarakat Kota Jepara, BNI Syariah membuka Kantor Cabang Pembantu Syariah Jepara.

Pada bulan Agustus dan September 2004, BNI Syariah membuka layanan BNI Syariah Prima di Jakarta dan Surabaya. Layanan ini diperuntukan untuk individu yang membutuhkan layanan perbankan yang lebih personal dalam suasana yang nyaman.

Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor Cabang dan 31 Kantor Cabang Pembantu.

Berdasarkan Surat Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS

bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS) dan diresmikannya kantor cabang BNI Syariah di Semarang. Realisasi waktu spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No.19 tahun 2008 tentang Surat Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk perbankan syariah juga semakin meningkat.

Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20 Payment Point.

2. Visi dan Misi a. Visi BNI Syariah

b. Misi BNI Syariah

1) Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

2) Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

3) Memberikan nilai investasi yang optimal bagi investor.

4) Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah.

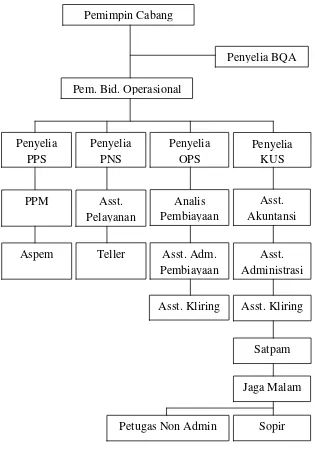

3. Struktur Organisasi

Struktur organisasi BNI Syariah Kantor Cabang Semarang adalah sebagai berikut:

Gambar 3.1

4. Job Description

Adapun tugas dan wewenang dari masing-masing jabatan di BNI Syari’ah cabang Semarang berdasarkan struktur organisasi di atas

adalah sebagai berikut: a. Pemimpin Cabang

1) Menetapkan rencana kerja dan anggaran, sasaran usaha, tujuan yang akan dicapai, strategi dan rencana program pelaksanaan. 2) Penyelia (mengarahkan, mengendalikan dan mengawasi)

secara langsung unit-unit kerja menurut bidang tugasnya (pelayanan nasabah, pengembangan dan pengendalian usaha serta pengelolaan operasional dan administrasi) di area/wilayah kerjanya sejalan dengan sistem dan prosedur yang berlaku. 3) Memasaran produk dan jasa-jasa BNI Syari’ah kepada nasabah

serta menggali calon nasabah potensial dalam ranga meningatkan bisnis dan menguasai pangsa pasar di daerah kerjanya.

b. Penyelia BQA (Branch Quality Assurance)

1) Memantau kinerja pegawai di wilayah BNI Syari’ah yang ditempati.

2) Memastikan pekerjaan cabang, sesuai dengan prosedur BNI Syari’ah atau tidak.

Memberi dukungan kepada pemimpin cabang syari’ah dan

bekerjasama dalam hal :

1) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target pelayanan dan tujuan-tujuan lain yang akan dicapai.

2) Mengorganisasikan serta mengelola SDM yang ada di unit front office dan back office.

3) Pelaksanaan penerbitan garansi bank (full over).

4) Penyediaan informasi dan pelayanan transaksi giro wadi’ah, tabungan mudharabah, deposito mudharabah dan produk BNI Syari’ah lainnya kepada nasabah.

5) Memberikan jasa pelayanan BNI Syari’ah kepada nasabah. 6) Pelayanan semua jenis transaksi kas tunai dan pemindahan. 7) Menyelia (mengarahkan, mengendalikan dan mengawasi)

secara langsung seluruh unit-unit operasional yang berada di bawahnya sejalan dengan prosedur dan kebijakan yang ditetapkan oleh kantor besar USY (Unit Syariah).

8) Memastikan berjalannya program-program peningkatan budaya pelayanan (service culture enhancement) dari kantor besar USY (Unit Syariah).

d. Penyelia PNS (Pelayanan Nasabah)

1) Pembukuan dan pengelolaan rekening/transaksi produk dan jasa dalam dan luar negeri, melayani penerbitan BNI card, phone plus serta melayani transaksi pencairan deposito.

2) Melakukan referral dan cross selling epada walk in customer serta mengarahkan nasabah untuk menggunakan saluran berbiaya rendah (ATM, phone plus) kepada nasabah yang datang.

3) Bertanggung jawab untuk mengontrol dan memecahkan permasalahan yang ada, mengelola kepegawaian di unit yang di kelolannya, memeriksa pelaporan-pelaporan yang dibuat unitnya.

4) Mengupayakan berjalannya program-program peningkatan budaya pelayanan (service culture enhancement) dari kantor besar/kantor wilayah.

Penyelia pelayanan nasabah membawai dua bagian yaitu : 1) Asisten Pelayanan

a) Memberikan informasi produk dan jasa BNI Syari’ah kepada nasabah.

b) Mengelola dan melayani pembukaan rekening giro wadi’ah/tabungan/deposito mudharabah.

c) Melakukan cross selling. 2) Teller

atasannya bertangung jawab penuh untuk menyediakan pelayanan transaksi kas/tunai, pemindahan, kliring serta keuangan lainnya kepada nasabah sesuai dengan standart layanan yang di tetapkan. Menyelia langsung pegawai di unit administrasi domestik dan kliring dalam melaksanakan kegiatan meliputi :

a) Mengelola transaksi kliring dan inkaso.

b) Melaksanakan entry transaksi secara kliring/perpindahan ke dalam sistem.

c) Mengelola daftar hitam atau nasabah penarik cek kosong. d) Mengelola komunikasi cabang.

e) Menyelesaikan transaksi daftar pos terbuka (DPT) rupiah. e. Penyelia operasional membawahi dua bagian yaitu :

1) Asisten Administrasi Pembiayaan

a) Mengelola administrasi pembiayaan dan portepel (saldo list) pembiayaan.

b) Memantau proses pemberian pembiayaan. c) Mengelola pwenerbitan jaminan bank. 2) Asisten kliring

a) Mengelola transasi kliring.

b) Melasanakan entry transaksi keuangan secara kliring/pemindahan ke dalam sistem.

d) Mengelola komuniasi cabang.

e) Menyelesaikan transaksi daftar pos terbuka (DPT) rupiah. f. Penyelia KUS (Kantor Unit Syariah)

Menyelia seluruh pegawai di unit administrasi keuangan dan umum untuk memberikan pelayanan terbaik dalam pengelolaan administrasi keuangan dan umum cabang syari’ah

dalam usaha:

1) Mengelola sistem otomasisasi di kantor cabang syari’ah dan cabang pembantu syari’ah.

2) Mengelola kebenaran dan sistem transaksi keuangan cabang syari’ah dan cabang pembantu syari’ah.

3) Mengelola laporan harian sistem kantor cabang syari’ah dan cabang pembantu syari’ah.

4) Mengelola laporan kantor cabang syari’ah.

5) Menyelia langsung seluruh kegiatan pengelolaan administrasi dan kepegawaian, kebutuhan logistik, akomodasi, transportasi dan penyelenggaraan administrasi umum dan kearsipan.

6) Mendukung berjalannya program-program peningkatan budaya pelayanan dari kantor besar.

g. Penyelia umum membawahi beberapa bagian yaitu : 1) Asisten Akutansi

dan cabang pembantu syari’ah.

b) Mengelola kebenaran dan sistem transaksi keuangan cabang syari’ah dan cabang pembantu syari’ah.

c) Mengelola laporan harian sistem kantor cabang syari’ah dan cabang pembantu syari’ah.

d) Mengendalikan transaksi pembukuan kantor cabang syari’ah dan cabang pembantu syari’ah.

e) Pengelolaan administrasi kepegawaian. 2) Satpam

Melaksanakan pengamanan di masing-masing pos penjagaan yang menjadi daerah kerjanya.

3) Petugas Non Administrasi

Membantu pengelolaan administrasi umum, kebutuhan logistik, dan urusan kerumah tanggaan.

4) Sopir

Melayani transportasi pegawai untuk keperluan dinas. 5) Jaga Malam

Melaksanakan pengamanan di masing-masing pos penjagaan yang menjadi daerah kerjanya.

h. Penyelia PPS (Pemasaran Bisnis)

besar.

Penyelia pemasaran bisnis membawahi dua bagian yaitu : 1) PPM (Pengelola Pemasaran)

a) Memasarkan produk dan jasa perbankan kepada nasabah atau calon nasabah.

b) Mengelola permohonan pembiayaan, pemantauan nasabah dan kualitas protepel pembiayaan atau koletibilitas pembiayaan.

c) Membantu dan membina hubungan dengan kantor besar USY/cabang syari’ah lainnya.

2) Aspem (Analis Pemasaran)

a) Dibawah penyelia atasannya berperan aktif dalam melaksanakan kegiatan memasarkan dan mengelola. b) pembiayaan produktif.

c) Membantu memasarkan produk dan jasa BNI Syari’ah kepada nasabah atau calon nasabah.

d) Membina hubungan dan membantu perkembangan aktivitas nasabah non ritel.

B. Produk-produk dan Layanan pada BNI Syariah Cabang Semarang 1. Produk Pendanaan

a) Tabungan iB Hasanah

ATM/Debit serta didukung e-banking seperti internet banking, SMS banking, dan phone banking untuk kebutuhan sehari-hari. b) Tabungan iB Prima Hasanah

Dengan prinsip mudharabah didesain untuk nasabah yang membutuhkan fasilitas lebih, dilengkapi dengan asuransi dan fasilitas executive louge di bandara kota-kota besar Indonesia. c) Tabungan iB Tapenas Hasanah

Adalah tabungan yang dikelola berdasarkan prinsip mudharabah merupakan tabungan berjangka, didesain untuk membantu perencanaan masa depan nasabah yang dilengkapi dengan assuransi jiwa bebas premi. Dapat digunakan sebagai tabungan perencanaan untuk umroh, liburan hingga pendidikan.

d) Tabungan iB Bisnis Hasanah

Adalah tabungan dengan prinsip mudharabah untuk usaha kecil atau usaha perorangan dengan mutasi rekening yang lebih detail dalam buku tabungan dilengkapi dengan kartu ATM gold dan fasilitas executive lounge.

e) Tabunganku iB

f) Giro iB Hasanah

Adalah simpanan transaksional yang dikelola dengan prinsip wadiah, dilegkapi dengan fasilitas cek/bilyet giro untuk

menunjang bisnis usaha kecil atau usaha perorangan. g) Deposito iB Hasanah

Merupakan investasi berjangka dalam mata uang rupiah atau dollar yang dikelola dengan prinsip mudharabah.

2. Produk Pembiayaan a) iB Hasanah Card

Kartu pembiayaan yang berfungsi seperti kartu kredit berdasarkan prinsip syariah yaitu dengan sistem perhitungan biaya bersifat fix, adil, transparan dan kompetitif tanpa perhitungan bunga. iB Hasanah Card tidak hanya digunakan untuk kegiatan konsumtif namun dapat dimanfaatkan untuk kebutuhan ibadah umroh, pendidikan, dan kegiatan usaha.

b) Pembiayaan Griya iB Hasanah

c) Pembiayaan Haji iB Hasanah

Fasilitas pengurusan pendaftaran ibadah Haji melalui penyedian talangan setoran awal untuk mendapatkan nomor porsi sesuai Biaya Penyelenggaraan Ibadah Haji (BPIH) yang diatur Kementrian Agama dengan menggunakan akad ijarah. Pembiayaan Haji iB Hasanah dapat diberikan kepada nasabah yang sudah memiliki Tabungan Haji iB Hasanah.

d) Rahn Emas iB Hasanah

Atau disebut juga pembiayaan rahn, merupakan solusi bagi nasabah yang membutuhkan dan cepat dengan sistem penjaminan berupa emas didukung administrasi dan proses persetujuan yang mudah.

e) Multijasa iB Hasanah

Merupakan fasilitas pembiayaan dengan prinsip ijarah diberikan kepada individu untuk kebutuhan jasa dengan jaminan fixed asset atau kendaraan bermotor.

f) Multiguna iB Hasanah

Fasilitas pembiayaan konsumtif bagi Karyawan Perusahaan/Lembaga/Instansi atau Profesional berlandaskan akad murabahah untuk pembelian barang dengan agunan berupa fixed

g) Flexi iB Hasanah

Fasilitas pembiayaan konsumtif bagi Pegawai/Karyawan Perusahaan/Lembaga/Instansi atau masyarakat dengan fixed income, yang diberikan atas dasar akad murabahah untuk

pembelian barang serta dengan akad ijarah untuk penggunaan jasa, misalnya pengurusan biaya pendidikan, perjalanan ibadah umroh, travelling, pernikahan dan lain-lain.

h) CCF iB Hasanah

Pembiayaan yang dijamnin dengan simpanan dalam bentuk deposito, giro atau tabungan BNI Syariah.

i) Wirausaha iB Hasanah

Fasilitas pembiayaan produktif berlandaskan akad murabahah, musyarakah atau mudharabah yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha produktif (modal kerja dan investasi) bagi UKM (Usaha Kecil dan Menengah) sesuai prinsip syariah.

j) Tunas Usaha iB Hasanah

Fasilitas pembiayaan modal kerja dan atau investasi berlandaskan akad murabahah yang diberikan untuk usaha produktif yang feasible namun belum bankable dengan prinsip syariah.

k) Lingkage Program iB Hasanah

Lembaga Keuangan Syariah (LKS) seperti BMT, BPRS, KJKS dan lainnya kemudian disalurkan kepada end user (pengusaha mikro, kecil dan menengah syariah). Kerja sama denga LKS dapat dilakukan ssecara langsung ataupun melalui lembaga pendamping.

l) Kopkar/Kopeg iB Hasanah

Adalah fasilitas pembiayaan mudharabah dimana BNI Syariah sebagai pemilik dana menyalurkan pembiayaan dengan pola executing kepada Koperasi Karyawan (Kopkar)/ Koperasi

Pegawai (Kopeg) kemudian disalurkan secara prinsip syariah kepada end user/karyawan.

m) Usaha Kecil iB Hasanah

Fasilitas pembiayaan syariah berlandaskan akad murabahah, musyarakah atau mudharabah yang digunakan untuk tujuan produktif (modal kerja maupun investasi) berdasarkan prinsip-prinsip pembiayaan syariah.

n) Usaha Besar iB Hasanah

o) Sindikasi iB Hasanah

Adalah pembiayaan yang diberikan oleh BNI Syariah bersama dengan perbankan lainnya untuk membiayai suatu proyek/usaha yang berskala sangat besar dengan syarat-syarat dan ketentuan yang sama, menggunakan dokumen yang sama dan diadministrasikan oleh agen yang sama pula.

p) Multifinance iB Hasanah

Adalah penyaluran pembiayaan langsung dengan pola executing, kepada multifinance untuk usahanya di bidang perusahaan pembiayaan sesuai dengan prinsip syariah.

q) Pembiayaan Kerjasama dengan Dealer iB Hasanah

Merupakan pola kerjasama pemasaran dengan dealer dilatarbelakangi oleh adanya potensi pembiayaan kendaraan bermotor secara kolektif yang melibatkan end user dalam jumlah yang cukup banyak.

3. Produk Jasa dan Layanan a) Payroll Gaji

Adalah layanan pembayaran gaji yang dilakukan oleh BNI Syariah atas dasar perintah dari perusahaan pembayar gaji untuk mendebet rekeningnya ke rekening karyawan.

b) Cash Management

perusahan/lembaga/instansi. Produk ini dilengkapi dengan fasilitas virtual account.

c) Payment Center

BAB IV

ANALISIS

A. Faktor-faktor Penyebab Terjadinya Risiko Pembiayaan di BNI Syariah Cabang Semarang

1. Penyebab Terjadinya Risiko Pembiayaan

Dalam analisis pembiayaan di BNI Syariah tidak luput dari kemungkinan pembiayaan yang mengalami risiko pembiayaan bermasalah atau macet. Faktor-faktor penyebab terjadinya risiko pembiayaan bermasalah itu adalah:

a. Risiko SDM (Sumber Daya Manusia) 1) Pihak Bank/Pegawai

Risiko terbesar adalah risiko yang disebabkan oleh pegawai karena salah dalam menganalisa karakter nasabah sebelum dilakukannya pembiayaan. Pihak analis kurang teliti sehingga apa yang seharusnya terjadi tidak diprediksi sebelumnya. Dapat pula terjadi akibat kolusi dari pihak analis pembiayaan dengan pihak debitur sehingga dalam analisnya dilakukan secara subjektif. Akibatnya bisa berdampak seperti:

a) Dikenakan sanksi karena kelalaiannya yang menimbulkan kerugian

b) Pengurangan pendapatan seperti pengurangan bonus atau potongan gaji

2) Pihak Nasabah

Dari pihak nasabah kemacetan pembiayaan dapat dilakukan akibat dua hal, yaitu:

a) Adanya unsur kesengajaan, dalam hal ini nasabah sengaja untuk tidak bermaksud membayar kewajibannya kepada bank sehingga pembiayaannya macet.

b) Adanya unsur tidak sengaja, artinya nasabah mau membayar, tetapi tidak mampu. Risiko ini kebanyakan adalah mereka yang pekerjaannya wirausaha atau memiliki usaha sendiri yang mengajukan pembiayaan yang pembiayaannya macet disebabkan karena mengalami kebangkrutan dalam bisnis usahanya atau musibah lain. b. Risiko Operasional

tertentu setelah risk event terjadi atau secara tidak langsung seperti kerusakan reputasi atau citra bank.

Langkah-langkah yang ditempuh agar terhindar dari risiko operasional:

1) Membuat kebijakan dan prosedur yang ketat atas kegiatan operasional bank agar lebih efektif dan efisien

2) Mengelola sistem informasi yang dimiliki bank saat ini secara cermat dan telilti untuk memantau kondisi risiko operasional bank

2. Pencegahan yang Dilakukan Agar Meminimalisir Terjadinya Risiko Pembiayaan

Agar risiko pada pembiayaan tidak terjadi BNI Syariah Semarang melakukan analisis pembiayaan dengan kehati-hatian, selain itu untuk meminimalisir risiko pembiayaan bermasalah sebaik mungkin dilakukan:

a. Analis pembiayaan harus teliti dalam menilai calon nasabah yang mengajukan pembiayaan

b. Melihat plafon pembiayaan yang diajukan, apakah sekiranya perbandingan pembiayaan yang diajukan sesuai dengan penghasilan yang didapat agar tidak terjadi pembiayaan yang macet

melihat bagaimana usaha yang dikelola nasabah apakah mengalami perkembangan atau penurunan.

d. Pengawasan terhadap jaminan, dengan cara mengecek barang jaminan yang digunakan nasabah untuk meminjam pinjaman, apakah jaminan tersebut benar-benar ada sesuai dengan bukti tertulis yang diserahkan kepada bank.

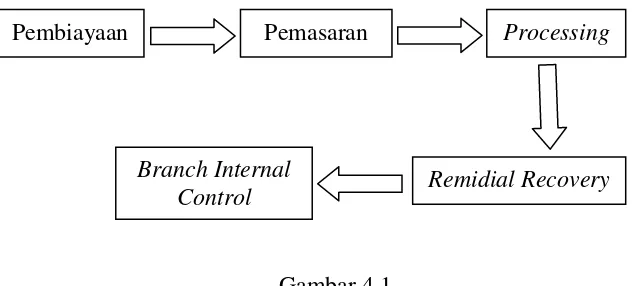

B. Penerapan Manajeman Risiko Pembiayaan di BNI Syariah Cabang Semarang

Skema penerapan manajemen risiko pembiayaan di BNI Syariah Cabang Semarang dapat digambarkan sebagai berikut:

Gambar 4.1

Skema Penerapan Manajemen Risiko Pembiayaan

Dalam proses penerapannya BNI Syariah Semarang melakukan berbagai upaya dalam menangani risiko pembiayaan. Bagian yang bertugas untuk melakukannya adalah unit bagian processing. Tugasnya adalah untuk menganalisa pembiayaan yang sebelumnya dilakukan oleh unit pemasaran untuk dianalisa kembali lebih mendetail agar terhindar dari

Pembiayaan Pemasaran Processing

Remidial Recovery Branch Internal

risiko yang tidak diinginkan. Selain itu tugasnya adalah menjaga nasabah agar tidak sampai macet pada saat jatuh tempo pembiayaannya.

Akan tetapi ketika sudah jatuh tempo nasabah belum bisa membayar maka pembiayaan tersebut akan ditangani oleh Unit Remidial Recovery untuk perbaikan akad. Hal itu dilakukan dengan tujuan agar

diberikan keringanan dalam pembiayaan, seperti halnya dalam rescheduling, yaitu memperpanjang jangka waktu pembiayaan dengan

memperkecil angsuran. Atau juga reconditioning, yaitu mengubah persyaratan contohnya penundaan pembayaran margin tetapi pokok tetap harus dibayar, atau penurunan margin dan juga pembebasan margin jika dengan pertimbangan nasabah tidak sanggup lagi membayarnya.

Unit Remidial Recovery mempunyai kewenangan untuk melakukan

pelelangan barang dari nasabah yang bermasalah atau macet. Jika Unit Remidial Recovery tidak sanggup menanganinya maka pembiayaan

tersebut akan diserahkan ke Branch Internal Control yang dimana adalah pengawas operasoinal bank yang tugasnya mengawasi proses pembiayaan dari awal sampai akhir pembiayaan agar meminimalisir terjadinya risiko pembiayaan bermasalah.

C. Penanganan Pembiayaan Bermasalah di BNI Syariah Cabang Semarang

1. Prosedur Pembiayaan

memenuhi persyaratan dan kententuannya. Dalam proses pelaksanaan pembiayaan di BNI Syari’ah Semarang melalui tahap-tahap yang ada

sesuai dengan prinsip-prinsip syari’ah Islam. Kesesuaian dengan prinsip-prinsip Islam dapat dilihat dari:

a. Kesepakatan (akad) dalam pembiayaan ketika telah terjadi maka besarnya harga sudah tidak dapat berubah lagi, namun untuk menghindari terjadinya nasabah tidak membayar ataupun terlambat mengangsur pembiayaan maka dalam perjanjian tersebut telah disetujui sebuah klausul tentang pembayaran denda yang harus dibayar oleh nasabah ketika terlambat dalam melakukan pembayaran angsuran. Denda yang diterima oleh bank bukan merupakan salah satu unsur pendapatan bank syariah, karena denda yang diperoleh tersebut digunakan sebagai dana sosial yang salah satunya disalurkan melalui Qardhul Hasan, ini adalah salah satu sisi positif perbankan syariah disamping sebagai lembaga komersial perbankan syariah juga berfungsi sebagai lembaga sosial demi kemaslahatan umat

b. Melakukan pembelian terhadap barang-barang yang halal

syariah memberlakukan prinsip kehati-hatian dengan mengenakan jaminan pada nasabah

d. Jika terjadi masalah dengan nasabah dilakukan dengan cara musyawarah dan pendekatan dengan cara persuasif, hal ini sesuai dengan konsep Islam yang mementingkan perdamaian dalam menyelesaikan masalah

Prosedur pemberian pembiayaan secara umum dibedakan antara pinjaman perseorangan dan pinjaman oleh suatu badan hukum atau perusahaan.

Persyaratan pembiayaan untuk perusahaan adalah sebagai berikut: a. Proposal/Surat Permohonan

1) Gambaran umum usaha 2) Rencana atau prospek usaha

3) Perincian rencana penggunaan dana

4) Jumlah dan jangka waktu penggunaan dana

b. Legalitas

1) Fotocopy Surat Ijin Umum Perusahaan (SIUP) 2) Fotocopy Nomor Pokok Wajib Pajak (NPWP) 3) Fotocopy Tanda Daftar Perusahaan

4) Fotocopy Akta Pendirian Perusahaan

5) Fotocopy Identitas Pengurus (KTP/Paspor Pengurus) 6) Surat Keterangan Domisili

Dokumen-dokumen tersebut diperlukan karena dari dokumen persyaratan itu bank akan tahu apakah benar-benar perusahaan itu ada dan bisa dilakukan pengecekan pada lembaga yang bersangkutan agar memperkecil risiko yang akan mungkin muncul. c. Laporan Keuangan

1) Neraca dua tahun terakhir 2) Rugi laba dua tahun terakhir 3) Data persediaan terakhir

4) Data penjualan tiga bulan terakhir 5) Copy rekening koran tiga bulan terakhir

d. Data jaminan

Hal ini dimaksudkan agar jaminan bisa digunakan untuk menutupi segala risiko terhadap kemungkinan macetnya pembiayaan baik yang ada unsur kesengajaan maupun tidak. Penilaian jaminan ini harus benar-benar teliti jangan sampai terjadi sengketa, palsu, dan lain sebagainya. Karena pembiayaan tanpa jaminan sangat membahayakan pihak bank, mengingat jika nasabah mengalami kemacetan, maka akan sulit untuk menutupi kerugian terhadap pembiayaan yang disalurkan. Sebaliknya pembiayaan dengan jaminan relatif lebih aman karena setiap pembiayaan macet akan ditutupi oleh jaminan tersebut.

Persyaratan pembiayaan untuk peorangan adalah sebagai berikut: a. Ketentuan umum

1) Umur minimal 23 tahun

2) Pada umur 55 tahun harus sudah lunas 3) Surat Keterangan Masa Kerja

b. Dokumen yang dibutuhkan

1) Mengisi formulir permohonan pembiayaan 2) Fotocopy KTP/ Paspor

3) Fotocopy Kartu Keluarga 4) Surat Persetujuan Suami/Istri 5) Slip Gaji

Dokumen-dokumen yang dipersyaratkan harus benar-benar sesuai dengan data calon debitur. Seperti KTP, jika calon debitur memilki dua KTP maka yang digunakan haruslah yang sesuai dengan kartu keluarga atau SIM. Dan jika KTP calon debitur telah habis masa berlakunya maka bisa menggunakan paspor atau SIM. Tak kalah penting adalah surat persetujuan suami/istri karena pada saat dilakukan akad pembiayaan suami/istri harus ada dan menyaksikannya. Hal ini dilakukan agar saat terjadi risiko pembiayaan macet suami/istri bisa dihubungi dan bertanggung jawab juga. Untuk slip gaji diperlukan karena bisa untuk mengetahui kemampuannya membayar pinjaman pembiayaan. Jika yang mengajukan pembiayaan itu tidak memiliki slip gaji seperti seorang wirausaha maka ia harus mencantumkan pendapatannya dengan sebenar-benarnya.

2. Prinsip-prinsip Pemberian Pembiayaan

Keyakinan tersebut dapat diperoleh dari hasil penilaian pembiayaan sebelum pembiayaan tersebut disalurkan. Penilaian pembiayaan oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar. Dalam kriteria penilaiannya BNI Syariah Cabang Semarang biasanya menggunakan analisis 5C dan 7P. Prinsip 5C tersebut adalah sebagai berikut (Kasmir, 2009:109):

a. Character

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan pembiayaan benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang pekerjaan maupun yang bersifat pribadi seperti gaya hidup yang dianutnya, keadaan keluarga, hobi dan kehidupan sosialnya.

Character benar-benar dianalisa dengan teliti agar tidak

terjadi pembiayaan yang berisiko. Cara mengetahuinya dengan melakukan wawancara dan mengamati karakter calon nasabah tersebut pada saat wawancara. Selain itu pihak bank juga mengamati calon nasabah di lingkungan sekitarnya.

b. Capacity

Usaha yang dilakukan pihak bank adalah melakukan pengawasan terhadap usaha nasabah. Begitu pula dengan kemampuannya dalam menjalankan usahanya yang pada akhirnya akan terlihat apakah mampu mengembalikan pembiayaan yang disalurkan atau tidak.

c. Capital

Besar modal yang diperlukan peminjam. Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari

sumber mana saja modal yang ada sekarang.

Penilaian Capital tidak boleh sampai keliru karena plafon pembiayaan yang diajukan harus sesuai dengan perbandingan pendapatan calon nasabah. Karena ini bisa mempengaruhi lancar atau tidaknya angsuran pembiayaan.

d. Collateral

Merupakan jaminan yang telah dimiliki yang diberikan peminjam kepada bank. Jaminan hendaknya melebihi jumlah pembiayaan yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan secepatnya.

akan dilindungi senilai jaminan yang diberikan oleh calon debitur. Jika pembiayaan itu tanpa adanya jaminan maka akan membahayakan pihak bank.

e. Condition

Adalah keadaan usaha yang prospek atau tidak. Dalam menilai pembiayaan juga dinilai kondisi ekonomi dan politik sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang dijalankan.

Penilaian prospek bidang usaha yang dilakukan harus benar-benar memiliki prospek yang baik sehingga kemungkinan pembiayaan tersebut tidak bermasalah, kalaupun bermasalah relatif kecil.

Sedangkan prinsip analisis pembiayaan 7P adalah sebagai berikut: a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakuya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

Personality penerapannya sama halnya dengan Character.

b. Party

loyalitas serta karakternya. Sehingga nasabah dapat digolongkan

ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda. c. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil pembiayaan. Tujuan pengambilan pembiayaan dapat bermacam-macam. Sebagai contoh apakah untuk modal kerja atau investasi, konsumtif atau produktif, dan lain sebagainya.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting karena jika suatu fasilitas pembiayaan yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi tetapi juga nasabah.

e. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan pembiayaan yang telah diambil atau dari mana saja dana untuk pengembalian pembiayaan.

f. Profitability