35

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Metode penelitian dalam penelitian ini menggunakan metode analisis deskriptif

dan analisis verifikatif. Pengertian penelitian analisis deskriptif menurut Sugiyono

(2005:1) adalah : Penelitian yang dilakukan untuk mengetahui nilai variabel mandiri,

baik satu variabel atau lebih (independent) tanpa membuat perbandingan atau

menghubungkan antara variabel satu dengan variabel lainnya. Dalam penelitian ini,

metode analisis deskriptif digunakan untuk menguji setiap variabel yaitu variabel

independen yang terdiri dari Kepatuhan Wajib Pajak dan Hasil Pelaksanaan

Pemeriksaan Pajak serta menguji variabel dependen yaitu Penerimaan Pajak.

Sedangkan pengertian analisis verifikatif menurut Nazir (1999:63) adalah :

Metode penelitian yang bertujuan untuk mengetahui hubungan antar variabel melalui

suatu pengujian hipotesis penelitian dengan menggunakan perhitungan statistik. Dalam

penelitian ini, metode analisis verifikatif digunakan untuk menguji hubungan antara

variabel independen yaitu Kepatuhan Wajib Pajak dan Hasil Pelaksanaan Pemeriksaan

Pajak dengan variabel dependen yaitu Penerimaan Pajak.

Objek penelitian adalah variabel atau apa yang menjadi titik perhatian dalam

suatu penelitian, sedangkan subjek penelitian merupakan tempat di mana variabel

melekat. Mengacu kepada definisi tersebut, maka yang menjadi objek di dalam

Penerimaan Pajak. Subjek penelitiannya adalah Kantor Pelayanan Pajak Pratama

Bandung Bojonagara yang beralamat di Jalan Ir Sutami Bandung.

3.2 Definisi Variabel dan Operasionalisasi Variabel

Mudrajad Kuncoro (2003;41) menyatakan bahwa variabel adalah sesuatu yang

dapat membedakan nilai atau mengubah nilai. Nilai dapat berbeda pada waktu yang

berbeda untuk objek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang

sama untuk objek atau orang yang berbeda. Menurut Sugiyono (2009:32), variabel

penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek, atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik

kesimpulannya.

3.2.1 Definisi Variabel dan Pengukurannya

Sesuai dengan permasalahan yang sedang diteliti, maka variabel pada penelitian

ini dikelompokkan menjadi dua jenis yaitu:

1. Variabel Independen (variabel bebas)

Variabel independen adalah variabel yang keberadaannya mempengaruhi atau

menjadi sebab timbulnya perubahan pada variabel terikat. Variabel independen

dalam penelitian ini adalah Kepatuhan Wajib Pajak dan Hasil Pelaksanaan

Pemeriksaan Pajak.

a. Variabel kepatuhan wajib pajak merupakan variabel independen yang

membayar PPh Pasal 25 dan melaporkan SPT Masa beserta SSP tepat waktu

ke KPP Pratama Bandung Bojonagara setiap bulan mulai bulan Januari 2006

sampai dengan bulan Desember 2008.

b. Variabel hasil pelaksanaan pemeriksaan pajak merupakan variabel

independen yang kedua, didefinisikan sebagai jumlah SKP (SKPKB dan

SKPKBT) yang diterbitkan oleh KPP Pratama Bandung Bojonagara setiap

bulan mulai bulan Januari 2006 sampai dengan Desember 2008.

2. Variabel Dependen (variabel terikat)

Variabel dependen adalah variabel yang keberadaannya dipengaruhi atau

disebabkan oleh variabel lain. Variabel dependen dalam penelitian ini adalah

penerimaan pajak, yaitu jumlah penerimaan pajak penghasilan badan di KPP

Pratama Bandung Bojonagara mulai bulan Januari 2006 sampai dengan bulan

Desember 2008

3.2.2 Operasionalisasi Variabel

Yang dimaksud dengan variabel menurut Mohamad Nasir (1999:149) adalah “

Konsep yang mempunyai bermacam-macam nilai”.

Sedangkan pengertian dari operasionalisasi variabel menurut Mohamad Nasir

(1999:152) adalah sebagai berikut:

“Operasional variabel adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.”

Penjelasan operasionalisasi variabel yang digunakan dalam penelitian ini

dijabarkan dalam tabel 3.1 berikut ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala

Kepatuhan Wajib Pajak (Variabel X1)

Hasil pelaksanaan pemeriksaan pajak (Variabel X2)

Jumlah SPT Masa dan SSP PPh Pasal 25 Badan yang dilaporkan paling lambat 20 hari setelah Masa Pajak berakhir

(PMK Nomor 184/PMK.03/2007)

Jumlah penerbitan SKP setiap setiap bulan ( Gunadi, 2002) Rasio Rasio Penerimaan Pajak Penghasilan Badan (Variabel Y)

Register Penerimaan Pajak Penghasilan Pasal 25 Badan yang dibayar paling lama 15 hari setelah Masa Pajak berakhir

(Pasal 25 ayat 1 UU Nomor 36 Tahun 2008)

3.3 Populasi Penelitian, Sampel Penelitian dan Teknik Sampling 3.3.1 Populasi Penelitian

Menurut Cooper & Schindler (2006;714) “population is the elements about

which we wish to make some inferences”. Berdasarkan pernyataan tersebut maka dapat

diartikan populasi adalah seluruh elemen yang dapat digunakan untuk membuat

beberapa kesimpulan. Menurut Sugiyono (2005:57) menjelaskan, populasi adalah

wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di

tarik kesimpulannya.

Dari pengertian di atas dapat disimpulkan bahwa populasi bukan sekedar jumlah

yang ada pada objek atau subjek yang dipelajari, tetapi meliputi seluruh karakteristik

atau sifat yang dimiliki oleh subjek atau objek tersebut.

Berdasarkan penjelasan di atas yang menjadi populasi sasaran dalam penelitian

ini adalah Wajib Pajak Badan, Hasil pelaksanaan pemeriksaan pajak serta Penerimaan

Pajak Penghasilan Badan di KPP Pratama Bandung Bojonagara. Jumlah populasi yang

diteliti kurang lebih berjumlah 300 (12 bulan x 25 tahun) sesuai dengan mulai

diberlakukannya PPh Pasal 25 pada tahun 1983.

3.3.2 Sampel Penelitian

Menurut Sugiyono (2005:57) menjelaskan bahwa sampel adalah sebagian dari

jumlah dan karakteristik yang dimiliki oleh populasi. Sampel penelitian pada dasarnya

melaksanakan suatu penelitian. Besarnya sampel tersebut bisa berdasarkan estimasi

penelitian atau dilakukan secara statistik. Selain itu harus diperhatikan bahwa sampel

dipilih secara representatif dalam arti segala karakter populasi hendaknya tercermin

dalam sampel yang dipilih.

Sampel yang diambil dalam penelitian ini adalah Laporan Kepatuhan Wajib

Pajak, Laporan Hasil Pelaksanaan Pemeriksaan Pajak serta Laporan Penerimaan Pajak

Penghasilan Badan pada KPP Pratama Bandung Bojonagara selama 36 bulan yaitu mulai

bulan Januari tahun 2006 sampai dengan bulan Desember tahun 2008.

3.3.3 Teknik Sampling

Teknik sampling adalah teknik penarikan sampel yang digunakan untuk

mendapatkan sejumlah sampel dari populasi tertentu. Penarikan sampel dalam penelitian

ini menggunakan teknik nonprobability sampling yaitu teknik penarikan sampel yang

tidak memberi peluang atau kesempatan yang sama bagi setiap elemen atau anggota

dalam populasi untuk terpilih menjadi sampel.

Jenis teknik sampling yang digunakan pada penelitian ini adalah purposive

sampling yaitu teknik sampling yang dilakukan oleh peneliti jika peneliti memilki

pertimbangan-pertimbangan atau kriteria-kriteria tertentu di dalam pengambilan sampel

yang sesuai dengan tujuan penelitian. Syarat khusus pengambilan sampel tersebut yaitu:

- Wajib Pajak Badan

- Tepat waktu dalam menyampaikan SPT Masa beserta SSP PPh Pasal 25 pada

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang digunakan untuk

mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian terhadap

masalah yang menjadi objek penelitian. Teknik pengumpulan data yang digunakan yang

digunakan dalam penelitian ini adalah :

1. Penelitian Lapangan (Field Research). Untuk melihat kenyataan yang

sebenarnya dari masalah yang ada, maka diperlukan penelitian lapangan untuk

memperoleh data primer secara langsung dari perusahaan. Adapun

langkah-langkah dalam pengelompokan data primer pada KPP Pratama Bandung

Bojonagara adalah dengan melakukan :

a. Wawancara

Yaitu wawancara secara langsung antara penulis dengan petugas yang

berwenang berkaitan dengan penelitian yang akan dilakukan. Wawancara

dilakukan dalam bentuk pertanyaan-pertanyaan yang diajukan kepada

petugas yang bersangkutan sehingga diharapkan dapat memperoleh data

yang lebih jelas.

b. Observasi

Penulis melakukan pengamatan langsung ke objek penelitian kemudian

membandingkannya dengan data yang telah diperoleh sebelumnya.

c. Dokumentasi

Melakukan pengumpulan data dengan cara mencatat, melihat, alih catat

Dokumen-dokumen yang dimaksud adalah dokumen Laporan Penerimaan

Pajak Penghasilan setiap bulan, dokumen penerimaan SPT Masa PPh,

dokumen penerbitan SKP, dan dokumen Monografi Fiskal KPP Pratama

Bandung Bojonagara.

2. Penelitian Kepustakaan (Library Research)

Penelitian yang dilakukan untuk memperoleh data sekunder dengan cara studi

kepustakaan yaitu dengan mempelajari dan mengkaji serta menelaah literatur

yang berhubungan dengan masalah yang sedang diteliti. Penelitian ini

dimaksudkan untuk memperoleh data sekunder dalam menunjang data primer

yang telah di dapat dari penelitian.

3.5 Model dan Metode Analisis Data

3.5.1 Model Analisis Data

Model analisis adalah suatu gambaran tentang variabel-variabel yang akan

dipakai untuk melakukan analisis data sehingga dapat diperoleh suatu kesimpulan.

Model analisis dalam penelitian ini menggunakan paradigma kuantitatif yang

menekankan pada pengujian teori-teori melalui pengukuran variabel penelitian dengan

angka dan melakukan analisis data dengan prosedur statistik. Adapun model analisis dari

Bila dijabarkan secara matematis, hubungan antara ketiga variabel adalah sebagai

berikut :

Y= f(X1) +f(X2)

Y adalah fungsi dari X, atau Y dipengaruhi oleh X di mana :

X1 =Kepatuhan Wajib pajak

X2 =Hasil Pelaksanaan Pemeriksaan Pajak

Y = Penerimaan Pajak

3.5.2 Metode Analisis data

Metode analisis data adalah metode penyederhanaan data ke dalam bentuk yang

lebih mudah diinterprestasikan. Data yang terhimpun dari hasil penelitian akan penulis

bandingkan antara data yang ada di lapangan dengan data kepustakaan, kemudian

dilakukan analisis untuk menarik kesimpulan. Langkah-langkah yang dilakukan adalah :

a. Penulis melakukan pengumpulan data dengan cara sampling di mana data yang

akan diselidiki adalah sampel yang merupakan sebuah sub himpunan dari Kepatuhan Wajib Pajak

(X1)

Pelaksanaan Pemeriksaan Pajak (X2)

pengukuran-pengukuran yang dipilih dari populasi yang menjadi perhatian dalam

penelitian.

b. Setelah metode pengumpulan data ditentukan kemudian ditentukan alat untuk

memperoleh data dari elemen-elemen yang akan diteliti.

c. Apabila data terkumpul, kemudian dilakukan pengolahan data, disajikan dan

dianalisis. Dalam penelitian ini penulis menggunakan uji statistik.

3.6 Rancangan Analisis dan Uji Hipotesis

3.6.1 Rancangan Analisis

3.6.1.1Analisis Deskriptif

a. Seberapa besar tingkat Kepatuhan Wajib Pajak Badan di KPP Pratama

Bandung Bojonagara dari Januari 2006 sampai dengan Desember 2008 dapat

dihitung dengan rumus dan kriteria sebagai berikut :

Tingkat Kepatuhan Wajib Pajak Badan =

Jumlah Wajib Pajak Badan aktif 5

- Jumlah Wajib Pajak 1.601-2000 “Sangat Patuh”

- Jumlah Wajib Pajak 1.201-1.600 “Patuh”

- Jumlah Wajib Pajak 801-1.200 “Sedang”

- Jumlah Wajib Pajak 401-800 “Kurang Patuh”

b. Seberapa besar tingkat hasil pelaksanaan pemeriksaan pajak di KPP Pratama

Bandung Bojonagara dari Januari 2006 sampai dengan Desember 2008 dapat

dihitung dengan rumus dan kriteria sebagai berikut :

Tingkat hasil pelaksanaan pemeriksaan pajak =

Jumlah SKP tertinggi dalam 1 bulan 5

- Jumlah SKP 31,21-38,00 “Sangat Tinggi”

- Jumlah SKP 23,41-31,20 “Tinggi”

- Jumlah SKP 15,61-23,40 “Sedang”

- Jumlah SKP 7,81-15,60 “Kecil”

- Jumlah SKP 0-7,80 “Sangat Kecil”

c. Seberapa besar tingkat penerimaan pajak penghasilan badan di KPP Pratama

Bandung Bojonagara dari Januari 2006 sampai dengan Desember 2008 dapat

dihitung dengan rumus dan kriteria sebagai berikut :

Tingkat penerimaan pajak penghasilan =

Penerimaan Terbesar PPh Pasal 25 Badan dalam 1 bulan 5

- Penerimaan Rp 2.458.660.113 - Rp 3.073.325.140 “Sangat Besar”

- Penerimaan Rp 1.843.995.084 – Rp 2.458.660.112 “Besar”

- Penerimaan Rp 1.229.330.057 – Rp 1.843.995.084 “Sedang”

- Penerimaan Rp 614.665.029 – Rp 1.229.330.056 “Kecil”

3.6.1.2 Analisis Verifikatif

Dalam mengungkap variabel-variabel yang diteliti dalam suatu penelitian

diperlukan alat ukur yang valid dan dapat diandalkan, atau dengan kata lain harus

memiliki validitas dan reliabilitas. Hal ini diperlukan agar hasil akhir dan kesimpulan

yang dikemukakan peneliti tidak akan keliru dan memberikan gambaran yang tidak

jauh berbeda dengan keadaan yang sebenarnya serta hipotesis yang digunakan juga akan

mengenai sasarannya. Suatu alat ukur yang tidak valid dan tidak reliabel akan

memberikan informasi yang tidak akurat mengenai keadaan subjek yang dikenai tes

tersebut. Untuk itulah maka perlu dilakukan uji validitas dan uji reliabilitas terhadap alat

ukur penelitian ini.

Teknik analisis data yang dipakai dalam penelitian ini adalah menggunakan

analisis regresi linier berganda. Dalam pemrosesan data menggunakan program

komputer SPSS Versi 18. Sebelum melakukan analisis data, terlebih adahulu disajikan

hasil statistik deskriptif dari masing-masing variabel independen dan variabel dependen.

Adapun langkah-langkah yang dilakukan untuk menganalisis data dalam

penelitian ini adalah :

a. Menentukan variabel independen (X) dan variabel dependen (Y)

b. Melakukan pengujian asumsi klasik

Sebelum melakukan pengujian hipotesis, maka harus dilakukan uji asumsi klasik

yang bertujuan untuk memperoleh model regresi yang menghasilkan estimator

linier tidak bias yang terbaik (Best Linier Unbias Estimator/ BLUE), yaitu :

Tujuan melakukan uji asumsi multikolinieritas adalah untuk menguji apakah

pada model regresi terdapat korelasi antar variabel independen. Model

regresi yang baik seharusnya tidak terdapat problem multikolinieritas atau

tidak terdapat korelasi antara variabel independennya. Metode yang

digunakan untuk mendeteksi adanya multikolinieritas dalam penelitian ini

adalah dengan melihat besaran korelasi antar variabel independen. Uji

multikolinieritas dilakukan dengan melihat nilai tolerance dan variance

inflation factor (VIF) dari hasil analisis menggunakan SPSS.

2) Heterokedastisitas

Tujuan melakukan uji asumsi Heterokedastisitas adalah untuk menguji

apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari

residual dari suatu pengamatan ke pengamatan lain. Jika varians dari residual

dari suatu pengamatan ke pengamatan yang lain tetap, maka disebut

homokedastisitas. Dan jika varians berbeda, disebut heterokedastisitas.

Deteksi dari adanya heterokedastisitas yaitu melihat ada tidaknya pola

tertentu pada grafik.

3) Normalitas

Tujuan melakukan uji asumsi normalitas adalah untuk menguji apakah

dalam sebuah model regresi, variabel dependen yaitu variabel penerimaan

pajak penghasilan dan variabel independen yaitu variabel kepatuhan wajib

pajak dan variabel hasil pelaksanaan pemeriksaan pajak mempunyai

normal atau mendekati normal. Deteksi adanya normalitas yaitu dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

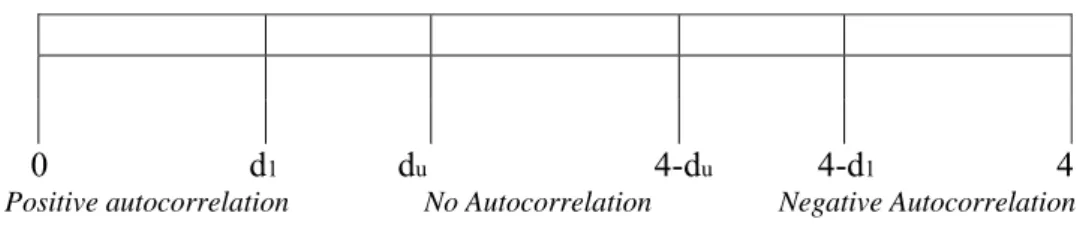

4) Autokorelasi

Tujuan melakukan uji asumsi autokorelasi adalah untuk menguji apakah

dalam sebuah model regresi ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka akan dinamakan ada problem autokorelasi. Deteksi adanya

autokorelasi yaitu dengan melihat besaran Durbin Watson (D-W), kemudian

dilihat nilai kritis uji Durbin-Watson. Dalam penelitian ini, uji autokorelasi

menggunakan α = 0,05. Adapun daerah kritis dari uji Durbin-Watson, baik

untuk α = 0,05 digambarkan sebagai berikut :

Gambar Daerah Kritis Uji Durbin Watson

0 d1 du 4-du 4-d1 4

Positive autocorrelation No Autocorrelation Negative Autocorrelation Test is consulsive Test is incolsusive

c. Melakukan Uji Parsial (Uji t)

Uji parsial (uji t) ini dilakukan untuk mengetahui pengaruh variabel independen

secara individu (parsial) terhadap variabel dependen. Adapun langkah-langkah

dalam melakukan uji t adalah :

1. Untuk variabel kepatuhan Wajib Pajak (X1) :

H01=Kepatuhan Wajib Pajak tidak berpengaruh signifikan terhadap

penerimaan pajak penghasilan badan di KPP Pratama Bandung

Bojonagara

H11=Kepatuhan Wajib Pajak berpengaruh signifikan terhadap penerimaan

pajak penghasilan badan di KPP Pratama Bandung Bojonagara

b) Menentukan nilai kritis (Ttabel) dengan menggunakan degree of freedom

(df) adalah jumlah data -2 (n-2) dan tingkat signifikasi (α) yaitu 5%.

Oleh karena pengujian dilakukan dengan dua sisi, maka α yang

digunakan adalah α/2

c) Menentukan Thitung

d) Mengambil keputusan

- Membandingkan Thitung dengan Ttabel

Jika t hitung < -t tabel atau t hitung > +t tabel, maka H01 {Kepatuhan

Wajib Pajak tidak berpengaruh signifikan terhadap penerimaan pajak

penghasilan badan di KPP Pratama Bandung Bojonagara} ditolak.

- Berdasarkan tingkat signifikansi

Jika signifikasi/probabilitas < 0.05 maka H01 {Kepatuhan Wajib Pajak

tidak berpengaruh signifikan terhadap penerimaan pajak penghasilan

badan di KPP Pratama Bandung Bojonagara} ditolak.

e) Membuat kesimpulan

2. Untuk variabel hasil pelaksanaan pemeriksaan pajak (X2)

H02=Hasil pelaksanaan pemeriksaan pajak tidak berpengaruh signifikan

terhadap penerimaan pajak penghasilan badan di KPP Pratama

Bandung Bojonagara

H12=Hasil pelaksanaan pemeriksaan pajak berpengaruh signifikan

terhadap penerimaan pajak penghasilan badan di KPP Pratama

Bandung Bojonagara

b) Menentukan nilai kritis (Ttabel) dengan menggunakan degree of freedom

(df) adalah jumlah data -2 (n-2) dan tingkat signifikasi (α) yaitu 5%. Oleh

karena pengujian dilakukan dengan dua sisi, maka α yang digunakan

adalah α/2

c) Menentukan Thitung

d) Mengambil keputusan

- Membandingkan Thitung dengan Ttabel

Jika t hitung < -t tabel atau t hitung > +t tabel, maka H02 {Hasil

pelaksanaan pemeriksaan pajak tidak berpengaruh signifikan terhadap

penerimaan pajak penghasilan badan di KPP Pratama Bandung

Bojonagara}ditolak.

- Berdasarkan tingkat signifikansi

Jika signifikasi/probabilitas < 0.05 maka H02 {Hasil pelaksanaan

pemeriksaan pajak tidak berpengaruh signifikan terhadap penerimaan

pajak penghasilan badan di KPP Pratama Bandung

e) Membuat kesimpulan

d. Melakukan Uji Simultan (Uji F)

Uji simultan (Uji F) ini dilakukan untuk mengetahui pengaruh variabel

independen secara bersama-sama (simultan) terhadap variabel dependen. Adapun

langkah-langkah dalam melakukan Uji F adalah :

1) Merumuskan hipotesis. Hipotesis yang diajukan adalah :

H0= Kepatuhan Wajib Pajak dan hasil pelaksanaan pemeriksaan pajak tidak

berpengaruh signifikan terhadap penerimaan pajak penghasilan badan

di KPP Pratama Bandung Bojonagara

H1 = Kepatuhan Wajib Pajak dan hasil pelaksanaan pemeriksaan pajak

berpengaruh signifikan terhadap penerimaan pajak penghasilan badan

di KPP Pratama Bandung Bojonagara

2) Menentukan nilai kritis (F tabel) dengan menggunakan tingkat signifikasi (α)

yaitu 5% dan degree of freedom (df) uji F, yaitu K1 (numerator) dan K2

(denominator).

3) Menghitung F hitung

4) Mengambil keputusan, dengan langkah-langkah sebagai berikut :

- Membandingkan F hitung dengan F tabel :

Jika F hitung > F tabel, maka H0 {Kepatuhan Wajib Pajak dan hasil

pelaksanaan pemeriksaan pajak tidak berpengaruh signifikan terhadap

penerimaan pajak penghasilan badan di KPP Pratama Bandung

- Berdasarkan probabilitas :

Jika signifikasi/probabilitas < 0.05 maka H0 {Kepatuhan Wajib Pajak dan

hasil pelaksanaan pemeriksaan pajak tidak berpengaruh signifikan

terhadap penerimaan pajak penghasilan badan di KPP Pratama Bandung

Bojonagara} ditolak.

5) Membuat kesimpulan

e. Menentukan besarnya koefisien korelasi (r)

f. Menentukan besarnya koefisien determinasi (R square r²)

Besarnya koefisien determinasi adalah 0 sampai dengan 1. Semakin mendekati

nol (0) besarnya koefisien determinasi (r²), semakin kecil pengaruh variabel

independen (kepatuhan wajib pajak dan hasil pelaksanaan pemeriksaan pajak)

terhadap variabel dependen (penerimaan pajak penghasilan badan). Sebaliknya

semakin mendekati satu besarnya koefisien determinasi (r²) suatu persamaan

regresi, semakin besar pula pengaruh semua variabel independen terhadap

variabel dependen.