PENGELOMPOKAN ENTITAS AUDIT PEMERINTAH DAERAH DI BPK RI PERWAKILAN JAWA BARAT DENGAN METODE CLUSTERING

Monicha Dwijayani

Mahendrawati, ST.,MSc., PhD, Prof.Drs. H. Nur Iriawan, M.Ikom.,PhD

Program Study Magister Manajemen Teknologi – ITS Jurusan Manajemen Teknologi Informasi

Abstrak

Clustering merupakan salah satu teknik pengelompokan obyek yang didasarkan pada kesamaan. Antara obyek satu dengan yang lainnya akan memiliki tingkat kesamaan yang tinggi dalam kelompok yang sama dan memiliki tingkat perbedaan yang tinggi dengan obyek yang dimiliki kelompok yang lainnya. Data-data keuangan yang dimiliki suatu daerah dapat menjadi dasar untuk pengelompokan. Dalam penelitian ini, akan dikaji pengelompokan 26 obyek pemerintah daerah di Propinsi Jawa Barat menjadi 3 kelompok dengan metode clustering. Algoritma yang digunakan adalah algoritma clustering Gustafson-Kessel. Pengelompokan dilakukan berdasarkan data-data keuangan antara lain jenis-jenis belanja dan besarnya nilai temuan dari hasil audit oleh BPK RI Perwakilan Jawa Barat pada Tahun Anggaran 2009.

Keyword: clustering, Gustafson-Kessel

1. Pendahuluan

Belanja rutin yang dilakukan oleh pemerintah daerah terdiri dari 4 jenis belanja pokok antara lain belanja operasional, belanja modal, belanja tak terduga dan belanja transfer. BPK RI Perwakilan Jawa Barat menjalankan tugas audit terhadap pengelolaan keuangan pemerintah di daerah Jawa Barat dan memiliki obyek pemeriksaan sebanyak 26 pemerintah kabupaten/kota dan 1 pemerintah provinsi. Hasil audit oleh BPK RI salah satunya adalah temuan pemeriksaan yang terdiri dari temuan Kepatuhan terhadap perundang-undangan dan temuan atas Sistem Pengendalian Internal yang masing-masing dapat dinilai dalam rupiah. Satuan Kerja Perangkat Daerah (SKPD) adalah perangkat daerah pada pemerintah Daerah selaku pengguna anggaran/barang. Semakin luas suatu wilayah pemerintahan, maka semakin banyak SKPD yang ada di dalamnya dan semakin besar pula nilai belanjanya. Data-data keuangan suatu pemerintah daerah serta data hasil audit dapat digunakan untuk manajemen perencanaan audit seperti misalnya lamanya waktu audit, penetapan banyaknya auditor yang ditugaskan, latar belakang auditor, dan juga fokus pemeriksaan sesuai karakteristik daerah. Dalam

penelitian ini akan dilakukan pengelompokan terhadap 26 obyek pemeriksaan BPK RI Perwakilan Jawa Barat menjadi 3 kelompok. Pemilihan banyaknya kelompok yaitu sebanyak 3 (tiga) didasarkan pada banyaknya Kepala Sub Audit di BPK RI Perwakilan Jawa Barat yaitu sebanyak 3 (tiga) orang yang bertanggung jawab terhadap kegiatan pemeriksaan di BPK RI Perwakilan Jawa Barat. Pengelompokan didasarkan pada data-data keuangan yaitu besaran belanja TA 2008, besaran temuan pemeriksaan yang muncul pada audit TA 2009 dan banyaknya SKPD dengan menggunakan algoritma Gustafson-Kessel. Pemilihan algoritma ini dilakukan dengan alasan munculnya korelasi antara beberapa variabel pada data yang digunakan dalam penelitian. Hair et al (2010) mengemukakan perlunya menggunakan rumusan jarak Mahalanobis untuk mengukur jarak pusat cluster (centroid) dengan obyeknya untuk mengatasi data yang variabelnya berkorelasi. Rumusan masalah yang menjadi bahasan dalam penelitian ini antara lain:

1. Bagaimana menerapkan algoritma pengelompokan Gustafson-Kessel (GK) untuk mengelompokan entitas audit di BPK RI Perwakilan Jawa Barat?

2. Bagaimana hasil kelompok yang diperoleh dari penerapan algoritma GK? 3. Bagaimana analisis yang dapat ditarik dari hasil pengelompokan?

Algoritma Gustafson-Kessel (GK) merupakan salah satu varian fuzzy clustering yang dikembangkan oleh Gustafson dan Kessel pada tahun 1979. Dalam metode ini, penghitungan jarak dilakukan dengan metode Mahalanobis Distance(adaptive norm of Mahalanobis Distance). Algoritma ini dapat digunakan untuk mendeteksi cluster-cluster dalam bentuk geometris yang berbeda tanpa mengubah ukuran cluster (Liu et al, 2009). Fungsi obyektif dalam algoritma GK ini adalah (Valentini dalam Babuska, 2010):

c i N j m ij tD

P

1 1 2

dimana:µ = matriks partisi ter-update

m = derajat keanggotaan

D = jarak antara obyek dengan pusat kelompok

Parameter-parameter yang digunakan dalam implementasi algoritma ini antara lain: Banyaknya cluster : c

Tingkat ke-fuzzy-an : m Batas kekonvergenan : (Eps) Banyaknya iterasi : t

Langkah-langkah dalam implementasi pengelompokan dengan menggunakan algoritma clustering Gustafson – Kessel yaitu:

Langkah 1

Tentukan ingkat keanggotaan yang dicari secara random sebagai langkah awal sebelum iterasi pertama untuk 1 ≤ i ≤ c dan 1 ≤ j ≤ n, sedemikian hingga:

c i 1 ij 1

Langkah 2Perbarui pusat cluster pada iterasi ke-t dengan cara sebagai berikut:

n 1 j 1 n 1 j 1 m t ij j m t ij t i x v

, Langkah 3Menentukan kovarian matriks cluster (F) untuk 1 ≤ i ≤ c dengan rumus:

n j m t ij n j T t i j t i j m t ij x v x v F 1 1 1 1 Langkah 4Menentukan jarak antara dan v dengan rumus:

( ) ) ( 1/ 1 () 2)

det(

)

(

x

v

F

F

x

v

D

i j it n i T ij i t i j

Langkah 5Perbarui tingkat keanggotaan (µ) dengan cara:

c l lj ij m D D t ij 1 1 2 1 ) ( Langkah 6

Hitung nilai fungsi obyektif (P). Apabila ΔP>Eps maka dilanjutkan iterasi berikutnya.

Selesai

Uji Korelasi Pearson

Uji korelasi dilakukan untuk menyimpulkan apakah terdapat asosiasi antar variabel-variabel dalam suatu data, yaitu dengan cara menentukan suatu ukuran yang dalam hal tertentu menyatakan derajat atau kekuatan (keeratan) hubungan antara variabel-variabel tersebut (Daniel, 1989). Uji ini dilakukan dengan mencari koefisien korelasi salah satunya dengan momen hasil kali Pearson yang didefinisikan sebagai berikut:

n i i n i i y x ry

y

x

x

y

x

i n i i 1 1 ) ( ) ()

(

)

(

2 2 1X dan Y merupakan variabel-variabel yang diamati sedangkan hipotesis yang dikembangkan adalah sebagai berikut:

H0 : X dan Y saling berkorelasi H1 : X dan Y saling tidak berkorelasi.

H0 diterima apabila nilai p-value (tingkat signifikansi) < 0.05 dan demikian pula sebaliknya. Pengujian korelasi antar variabel dalam penelitian ini dilakukan dengan menggunakan software Matlab 7.0.

Analisis Diskriminan

Analisis diskriminan merupakan suatu teknik statistik untuk menguji suatu hipotesis bahwa nilai rata-rata (means) dari satu set variable bebas beberapa kelompok adalah sama (Hair et al, 2010). Fungsi yang digunakan dalam analisis diskriminan adalah dengan menggunakan fungsi diskriminan dengan rumus berikut:

X

W

X

W

X

W

Z

jka 1 1k 2 2k... n nk dimana:Zjk = Z Score diskriminan dari suatu fungsi j untuk obyek k a = intercept

W1 = discriminant weight untuk variabel bebas i Xik = variabel bebas i untuk obyek k.

2. Metodologi Penelitian

Metodologi penelitian merupakan langkah-langkah yang dilakukan dalam melakukan penelitian.

2. 1 Studi Pustaka

Studi pustaka meliputi tinjauan tentang data Laporan Keuangan Pemerintah Daerah serta data-data terkait Laporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah

Daerah khususnya yang menjadi bagian dari entitas audit BPK RI Perwakilan di Jawa Barat.

2. 2 Pengumpulan Data

Data penelitian diambil dari Laporan Hasil Pemeriksaan atas Laporan Keuangan Pemerintah Daerah TA 2008 yang telah diaudit oleh BPK RI Perwakilan Jawa Barat pada pemeriksaan semester I tahun 2009.

2. 3 Implementasi Clustering Data dengan Algoritma GK

Pada tahap ini dilakukan analisis pengelompokan dari data yang ada dengan menggunakan metode Gustafson-Kessel Clustering dengan menggunakan software

Matlab 7.

2. 4 Pengukuran Hasil Clustering dengan Analisis Diskriminan

Pada tahap ini dilakukan pengukuran dalam penempatan kelompok-kelompok yang dihasilkan dengan metode Gustafson-Kessel Clustering terhadap data entitas Kabupaten/Kota di Perwakilan BPK RI Jawa Barat. Analisis dilakukan dengan menggunakan toolbox statistik dalam Software Matlab 7.0.

3. Hasil dan Diskusi

Untuk mengetahui apakah terdapat korelasi antar variabel dalam data, maka dilakukan uji korelasi dengan menggunakan statistic toolbox software Matlab 7.0 Korelasi dijumpai pada variabel 1 dan 2, 1 dan 7 serta 2 dan 7. Adanya korelasi antar beberapa variabel ini menyebabkan perlunya menggunakan jarak Mahalanobis untuk metode

clustering yang akan digunakan.

Setelah dilakukan uji korelasi, maka dilakukan pengelompokan dengan menggunakan algoritma Gustafson-Kessel pada Software Matlab 7.0 dengan parameter sebagai berikut:

Pangkat pembobot derajat keanggotaan (m) = 2 Faktor koreksi (Eps) = 10

Maksimum Iterasi = 100

Banyaknya cluster yang akan dibentuk (nclass) = 3 Matriks partisi awal

0berukuran (ndata, nclass):

Proses pengelompokan berhenti pada iterasi ke-77, yaitu ketika selisih P≤ Epsilon. Berikut adalah matriks centroid yang diperoleh:

kel 1 --> 0.36217 1.0007 0.83714 0.42714 -0.34843 -0.18557 0.031429 kel 2 --> -0.76551 -0.62393 -0.29143 -0.2905 0.41782 -0.21524 -0.6073 kel 3 --> 0.7603 0.012508 -0.33925 -0.0027 -0.25365 0.49004 0.80944

Pengelompokan dilakukan dengan memperhatikan jarak antara obyek dengan centroid

yaitu mencari jarak yang paling kecil atau minimal. Berikut merupakan hasil pengelompokan entitas:

Tabel Hasil Pengelompokan Entitas

Obyek Nama Entitas Jarak Obyek ke Centroid Nilai Min Kelompok (C) C1 C2 C3 1 Kota Bandung 70.934 0.37335 0.018502 0.018502 3 2 Kab. Bandung 91.578 0.13509 0.018872 0.018872 3 3 Kota Cimahi 47.367 0.033163 0.29713 0.033163 2 4 Kab. Purwakarta 76.211 0.032307 0.87597 0.032307 2 5 Kab. Karawang 97.761 0.18629 0.018605 0.018605 3 6 Kab. Bogor 0.000108 0.14574 3.6646 0.000108 1 7 Kota Bogor 105.18 0.03101 0.76365 0.03101 2 8 Kota Depok 0.000108 0.1086 1.6959 0.000108 1 9 Kab. Sumedang 165.53 0.17881 0.018419 0.018419 3 10 Kab. Majalengka 17.808 0.031706 0.62687 0.031706 2 11 Kab. Cirebon 137.37 0.085488 0.019516 0.019516 3 12 Kota Cirebon 62.834 0.010905 0.49336 0.010905 2 13 Kab. Subang 285.1 0.029107 2.1925 0.029107 2 14 Kab. Indramayu 420.17 1.6212 0.018469 0.018469 3 15 Kab. Ciamis 0.000108 0.26887 0.95345 0.000108 1 16 Kab. Tasikmalaya 0.000108 0.21166 5.6679 0.000108 1 17 Kota Tasikmalaya 167.46 0.028654 2.2769 0.028654 2 18 Kab. Sukabumi 118.04 0.20756 0.018483 0.018483 3 19 Kota Banjar 13.927 0.02509 0.77303 0.02509 2 20 Kota Bekasi 0.000108 0.24931 1.064 0.000108 1 21 Kab. Bekasi 0.000108 0.089263 0.57186 0.000108 1 22 Kab. Garut 0.000108 0.22981 0.86375 0.000108 1 23 Kota Sukabumi 33.569 0.025078 0.71693 0.025078 2 24 Kab. Kuningan 164.17 0.066332 0.020455 0.020455 3 25 Kab. Cianjur 301.92 0.030474 1.2635 0.030474 2 26 Kab. Bandung Barat 23.431 0.028904 1.3797 0.028904 2

Hasil anggota cluster yang telah diperoleh tersebut di atas kemudian divalidasi kembali dengan menggunakan fungsi analisis diskriminan yang terdapat dalam toolbox Matlab. Hasil analisis diskriminan menunjukkan terdapat satu obyek yang missclasified yaitu terjadi pada obyek ke-21 yang seharusnya masuk ke dalam kelompok 2.

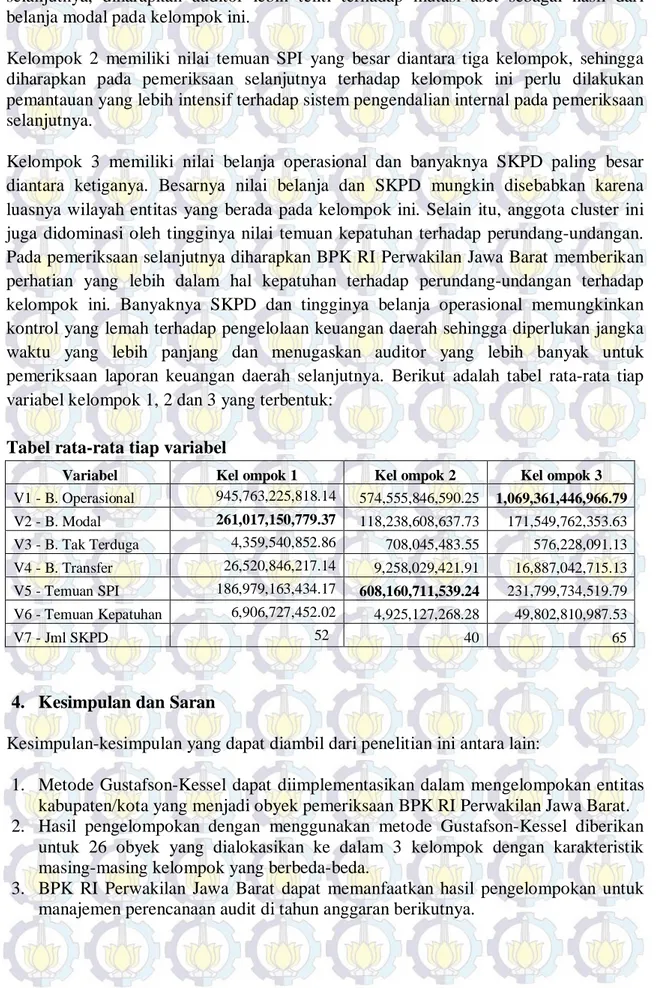

Kelompok 1 memiliki belanja modal paling besar diantara tiga kelompok, hal ini dapat terlihat dari nilai centroid untuk variabel 2 yang nilainya besar. Pada pemeriksaan

selanjutnya, diharapkan auditor lebih teliti terhadap mutasi aset sebagai hasil dari belanja modal pada kelompok ini.

Kelompok 2 memiliki nilai temuan SPI yang besar diantara tiga kelompok, sehingga diharapkan pada pemeriksaan selanjutnya terhadap kelompok ini perlu dilakukan pemantauan yang lebih intensif terhadap sistem pengendalian internal pada pemeriksaan selanjutnya.

Kelompok 3 memiliki nilai belanja operasional dan banyaknya SKPD paling besar diantara ketiganya. Besarnya nilai belanja dan SKPD mungkin disebabkan karena luasnya wilayah entitas yang berada pada kelompok ini. Selain itu, anggota cluster ini juga didominasi oleh tingginya nilai temuan kepatuhan terhadap perundang-undangan. Pada pemeriksaan selanjutnya diharapkan BPK RI Perwakilan Jawa Barat memberikan perhatian yang lebih dalam hal kepatuhan terhadap perundang-undangan terhadap kelompok ini. Banyaknya SKPD dan tingginya belanja operasional memungkinkan kontrol yang lemah terhadap pengelolaan keuangan daerah sehingga diperlukan jangka waktu yang lebih panjang dan menugaskan auditor yang lebih banyak untuk pemeriksaan laporan keuangan daerah selanjutnya. Berikut adalah tabel rata-rata tiap variabel kelompok 1, 2 dan 3 yang terbentuk:

Tabel rata-rata tiap variabel

Variabel Kel ompok 1 Kel ompok 2 Kel ompok 3

V1 - B. Operasional 945,763,225,818.14 574,555,846,590.25 1,069,361,446,966.79 V2 - B. Modal 261,017,150,779.37 118,238,608,637.73 171,549,762,353.63 V3 - B. Tak Terduga 4,359,540,852.86 708,045,483.55 576,228,091.13 V4 - B. Transfer 26,520,846,217.14 9,258,029,421.91 16,887,042,715.13 V5 - Temuan SPI 186,979,163,434.17 608,160,711,539.24 231,799,734,519.79 V6 - Temuan Kepatuhan 6,906,727,452.02 4,925,127,268.28 49,802,810,987.53 V7 - Jml SKPD 52 40 65

4. Kesimpulan dan Saran

Kesimpulan-kesimpulan yang dapat diambil dari penelitian ini antara lain:

1. Metode Gustafson-Kessel dapat diimplementasikan dalam mengelompokan entitas kabupaten/kota yang menjadi obyek pemeriksaan BPK RI Perwakilan Jawa Barat. 2. Hasil pengelompokan dengan menggunakan metode Gustafson-Kessel diberikan

untuk 26 obyek yang dialokasikan ke dalam 3 kelompok dengan karakteristik masing-masing kelompok yang berbeda-beda.

3. BPK RI Perwakilan Jawa Barat dapat memanfaatkan hasil pengelompokan untuk manajemen perencanaan audit di tahun anggaran berikutnya.

Selain kesimpulan-kesimpulan di atas, diberikan juga saran-saran antara lain penggunaan metode pengelompokan yang lain sesuai dengan karakteristik data yang ada dan juga agar dibuat suatu tool yang dapat terintegrasi dengan Sistem Manajemen Pemeriksaan di BPK RI yang dapat dimanfaatkan oleh seluruh unit kerja yang terlibat dalam manajemen perencanaan penugasan audit.

Daftar Pustaka

Daniel, W., (1989), Statistik Nonparametrik Terapan, PT Gramedia, Jakarta.

Hair, J.R., Joseph, F., Black, W.C., Babin, B.J., Anderson, R.E., (2010), Multivariate Data Analysis, 7th Edition, Pearson Prentice Hall.

Liu, H., Jeng, B., Yih, J., Yu, Y., (2009),” Fuzzy C-Means Algorithm Based on Standard Mahalanobis Distances”, Proceding of International Symposium on Information Processing (ISIP ’09), download available at

www.academypublisher.com/proc/isip09/papers/isip09p422.pdf, April 20, 2010. Valentini, G. “Fuzzy Clustering”. Download available at:

http://homes.dsi.unimi.it/~valenti/SlideCorsi/Bioinformatica05/Fuzzy-Clustering-lecture-Babuska.pdf. April 26, 2010.