37 A. Waktu dan Tempat Penelitian.

Penelitian ini dilakukan dari bulan September 2014 - Januari 2015. Penelitian dilakukan dengan mengambil data perusahaan yang terdaftar di BEI Website BEI. Populasi penelitian ini adalah perusahaan-perusahaan yang terdaftar di BEI dan perusahaan yang terdaftar sebagai anggota berturut-turut Corporate Governance Perception Index pada tahun 2010-2012.

B. Desain Penelitian.

Penelitian ini adalah penelitian kausal yang merupakan penelitian untuk mengetahui pengaruh antara satu atau lebih variabel bebas (independent variable) terhadap variabel terikat (dependent variable) menggunakan pendekatan kuantitatif, dengan alat yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dengan teknik estimasi yang digunakan untuk mencari persamaan regresi menggunakan metode kuadrat terkecil (Ordinary Least Squares - OLS) untuk menganalisis pengaruh antara variabel bebas dan variabel terikat.

C. Defenisi dan Operasional Variabel 1. Defenisi Variabel

Menurut Sugiono (2009:60), variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

38

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Sesuai dengan judul penelitian yang penulis buat yaitu: Pengaruh corporate governance dan struktur kepemilikan terhadap manajemen laba pada perusahaan yang terdaftar di bursa Efek Indonesia. Penelitian akan menguji variabel dependen/endogen (manajemen laba), dan variabel independen/eksogen (corporate governance).

2. Variabel Dependen a. Manajemen Laba

Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, dan menambah bias dalam laporan keuangan serta mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa (Setiawati dan Na’im, 2000 dalam Nuraini, 2012). Manajemen laba merupakan cara yang digunakan manajer untuk mempengaruhi angka laba secara sistematis dan sengaja dengan cara pemilihan kebijakan akuntansi dan prosedur akuntansi tertentu oleh manajer dari standar akuntansi yang ada dan secara ilmiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan (Scoot, 1997 dalam Nuraini, 2012).

Conditional revenue model diperkenalkan oleh Stubben (2010) atas dasar ketidakpuasan terhadap model akrual yang umum digunakan saat ini. Pertama, keterbatasan model akrual adalah bahwa estimasi cross-sectional secara tidak langsung mengasumsikan bahwa perusahaan dalam industri yang sama menghasilkan proses akrual yang sama. Kedua, model akrual juga tidak

menyediakan informasi untuk komponen mengelola laba perusahaan dimana model akrual tidak membedakan peningkatan diskresionari pada laba melalui pendapatan atau komponen beban (Stubben, 2010).

Berikut merupakan formula dari conditional revenue model :

ARit = α + β1 ΔRit + β2 ΔRit × SIZEit + β3 ΔRit×AGE it + β4 ΔRit×AGE_SQ it + β5 ΔRit×GRR_Pit + β6 ΔRit×GRR_Nit + β7 ΔRit×GRMit + β8 ΔRit × GRM_SQit + ε it

Keterangan :

AR = piutang akrual R = annual revenue

SIZE = natural log dari total aset saat akhir tahun AGE = natural log umur perusahaan

GRR_P = industry median adjusted revenue growth (= 0 if negative) GRR_N = industry median adjusted revenue growth (= 0 if positif) GRM = industry median adjusted gross margin at end of fiscal year _SQ = square of variable

Δ = annual change

3. Variabel Independen.

Variabel independen diukur dari pengaruh corporate governance dan struktur kepemilikan (kepemilikan institusional dan kepemilikan manajeria1. Semua perusahaan yang terdaftar di BEI dan perusahaan yang terdaftar sebagai

anggota berturut-turut corporate governance perception index pada tahun 2010-2012.

40

a. Corporate Governance

Variabel bebas dalam penelitian ini adalah index corporate governance. Index corporate governance adalah hasil riset secara independen yang dilakukan oleh IICG bekerjasama dengan Majalah SWA untuk menentukan pemeringkatan perusahaandalam penggunaan corporate governance di Indonesia. Hasil dari riset adalah sebuahpemeringkatan terpecaya yang digolongkan menjadi tiga kategori. Berikut adalahtingkat kategori pemerinkatan perusahaan dalam CGPI :

Tabel 3.1

Kategori Pemeringkatan CGPI

Skor Level Terpercaya

85-100 Sangat Terpercaya

70-84 Terpercaya

55-69 Cukup Terpercaya

Sumber : Corporate Governance Perception Index

b. Kepemilikan Institusional

Kepemilikan institusional adalah proporsi saham yang dimiliki institusional dan blockholders pada akhir tahun yang diukur dalam prosentase. Institusi yang dimaksud dalam hal ini misalnya LSM (lembaga swadaya masyarakat), pemerintah maupun perusahaan swasta. Sedangkan yang dimaksud blockholders adalah kepemilikan individu atas nama perorangan diatas 5% tetapi tidak termasuk dalam kepemilikan insider.

Kepemilikan institusional diukur menggunakan skala rasio melalui jumlah saham yang dimiliki oleh investor institusional dibandingkan dengan total saham badan usaha. Rumus diukur berdasarkan Roodphosti dan Chasmi (2011).

c. Kepemilikan Manajerial.

Kepemilikan manajerial diukur dengan proporsi kepemilikan saham yang dimiliki manajer, direksi, komisaris maupun pihak lain yang secara aktifikut dalam pengambilan keputusan perusahaan.

Kepemilikan manajerial, akan di ukur menggunakan skala rasio melalui presentase jumlah saham yang dimiliki pihak manajemen dari seluruin modal saham badan usaha yang beredar. Rumus diukur berdasarkan Farida, Prasetyo dan Herwiyanti 2010.

4. Variabel Kontrol

Yang menjadi variabel kontrol dalam penelitian ini adalah Ukuran Perusahaan.

a. Ukuran Perusahaan

Ukuran perusahaan (Size) dalam penelitian ini diukur dengan menggunakan total asset perusahaan, karena jumlah total perusahaan merupakan nilai nominal, maka total asset perusahaan tersebut di log natural (ln) terlebih dahulu sebelum di analisis.

42

D. Populasi dan Teknik Pengambilan Sampel.

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar (go public) di Bursa Efek Indonesia selama periode 2010-2012. Sampel yang digunakan dalam penelitian ini adalah perusahaan yang masuk BEI dan terdaftar sebagai anggota pemeringkatan Corporate governance perception index yang berturut turut pada tahun 2010-1012

Metode pengambilan sampel yang digunakan adalah purposive sampling, dimana pengambilan perusahaan sampel dilakukan berdasarkan kriteria sebagai berikut:

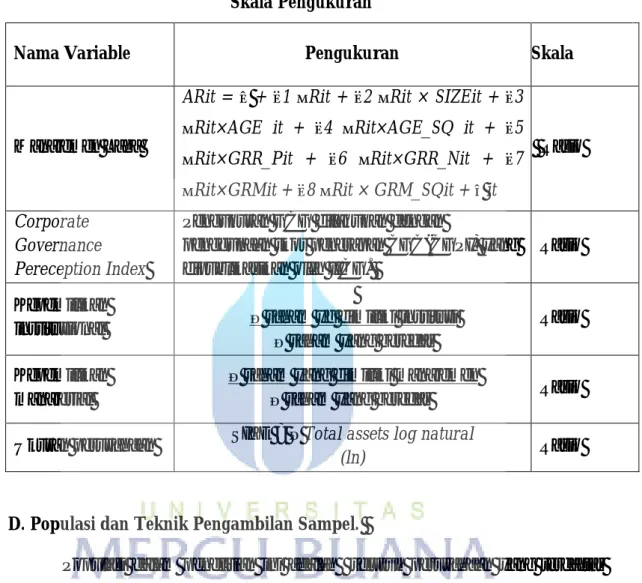

Table 3.2 Skala Pengukuran

Nama Variable Pengukuran Skala

Manajemen Laba

ARit = α + β1 ΔRit + β2 ΔRit × SIZEit + β3 ΔRit×AGE it + β4 ΔRit×AGE_SQ it + β5 ΔRit×GRR_Pit + β6 ΔRit×GRR_Nit + β7 ΔRit×GRMit + β8 ΔRit × GRM_SQit + ε it

Rasio

Corporate Governance Pereception Index

Pengukuran GCG dilakukan dengan

penggunaan skor penerapan CGC(CGPI) yang dipublikasikan oleh IICG.

Rasio

Kepemilikan

institusional Σ saham yg dimiliki institusi Σ saham yang beredar

Rasio

Kepemilikan manajerial

Σ saham yang dimiliki manajemen

Σ saham yang beredar Rasio Ukuran perusahaan SIZE = Σ Total assets log natural

1. Perusahaan peserta corporate governance perception index periode 2010-2012 2. Perusahaan yang terdaftar sebagai anggota berturut-turut corporate

governance perception index pada tahun 2010-2012.

3. Perusahaan yang menyajikan dan mempublikasikan laporan keuangan dengan lengkap di Bursa Efek Indonesia tahun 2010-2012.

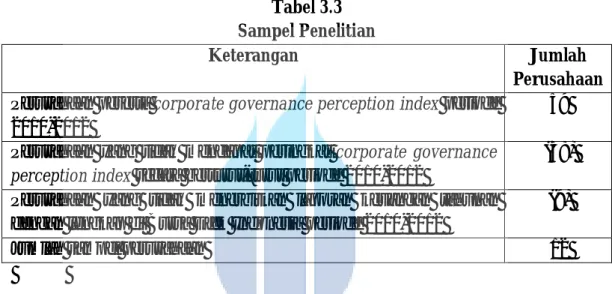

Tabel 3.3 Sampel Penelitian

Keterangan Jumlah

Perusahaan Perusahaan peserta corporate governance perception index periode

2010-2012

59 Perusahaan yang tidak mendapat peringkat corporate governance

perception index secara berturut-turut periode 2010-2012

(38) Perusahaan yang tidak menerbitkan laporan keuangan tahunan

dengan lengkap di Bursa Efek Indonesia periode 2010-2012

(9)

Jumlah sampel perusahaan 12

Dari hasil penyelesaian tersebut diatas maka diperoleh perusahaan sampel pada periode tahun 2010 – 2012, berikut daftar perusahaan sampel penelitian

44

Tabel 3.4

Daftar Perusahaan Sampel

No Kode Nama Perusahaan

1 ANTM PT. Aneka Tambang (Persero) Tbk 2 BNGA PT. Bank CIMB Niaga Tbk

3 BMRI PT. Bank Mandiri (Persero) Tbk

4 BBNI PT. Bank Negara Indonesia (Persero) Tbk 5 GIAA PT. Garuda Indonesia (Persero)

6 TLKM PT. Telekomunikasi Indonesia Tbk 7 UNTR PT. United Tractors Tbk

8 AUTO PT. Astra Otoparts Tbk 9 JSMR PT. Jasa Marga (Persero) Tbk 10 BNBR PT. Bakrie & Brothers Tbk 11 BTEL PT. Bakrie Telecom Tbk

12 ELTY PT. Bakrieland Develoment Tbk Sumber : Hasil Pemilihan Sampel Penulis

E. Teknik Pengumpulan Data

Jenis data yang digunakan adalah data dokumenter dan sumber data yang digunakan adalah data sekunder. Data yang dipergunakan adalah laporan keuangan dan laporan tahunan (annual report) semua perusahaan yang terdaftar di BEI dan perusahaan yang terdaftar sebagai anggota berturut-turut corporate governance perception index pada tahun 2010-2012. Sedang untuk data pendukung lainnya diperoleh dari jurnal dan literatur-literatur yang memuat pembahasan mengenai penelitian ini.

F. Metode Analisis Data 1. Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan (Nurgiyantoro et al., 2004) dalam Ningsaptiti (2010). Pengukuran yang digunakan dalam penelitian ini adalah mean, standar deviasi, maksimum, dan minimum.

Mean digunakan untuk mengetahui rata-rata data yang bersangkutan. Standar deviasi digunakan untuk mengetahui seberapa besar data yang

bersangkutan bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah terbesar data yang bersangkutan. Minimum digunakan untuk mengetahui jumlah terkecil data yang bersangkutan.

2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, residual memiliki distribusi normal. Cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan menggunakan analisis grafik dan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) . Pada uji normalitas dengan menggunakan analisis grafik, normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya:

46

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonalnya dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Cara pengambilan keputusan pada uji statistik non-parametrik Kolmogorov-Smirnov (K-S) :

1. Jika nilai Asymp.Sig. (2-tailed) < 0,05 artinya data residual tidak berdistribusi normal.

2. Jika nilai Asymp.Sig. (2-tailed) > 0,05 artinya data residual berdistribusi normal.

3. Uji Kesesuain Model

a. Uji Koefisien Determinasi ( R2 )

koefisien determinasi (r2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. nilai koefisien determinasi adalah antara nol dan satu.nilai r2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variasi variabel dependen terbatas. nilai yang mendekati satu berarti variabel – variabel independn memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

b. Uji Pegaruh Simultan (F Test)

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama–sama terhadap variabel independen. Pengujian ini dilakukan dengan menggunakan tingkat signifikansi 5%. Jika nilai signifikansi f < 0,05 artinya terdapat pengaruh yang signifikan antara semua variabel independen terhadap variabel dependen. Jika nilai signifikansi f > 0,05 artinya tidak terdapat pengaruh antara variabel independen terhadap variabel dependen.

4. Pengujian Hipotesis a. Uji Parsial (T test)

Uji statistik t menunjukkan seberapa jauh variabel independen secara individual menerangkan variasi. Pengujian ini dilakukan dengan menggunakan tingkat signifikansi 5%. Jika nilai signifikansi t < 0,05 artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Jika nilai signifikansi t > 0,05 artinya tidak terdapat pengaruh antara satu variabel independen terhadap variabel dependen.

b. Analisis Regresi Berganda

Dalam penelitian ini, metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda. Metode regresi berganda yaitu metode statistik untuk menguji hubungan antara beberapa variabel bebas terhadap satu variabel terikat. Model yang digunakan dalam regresi berganda untuk melihat

48

pengaruh corporate governance dan struktur kepemilikan terhadap manajemen laba dalam penelitian ini adalah :

Penelitian ini menggunakan model penelitian berikut: Y = α + β1X1+ β2X2 + β3X3 + β4X4 + ε Keterangan : Y = Manajemen Laba α = Konstanta β1-β4 = Koefisien Regresi X1 = Corporate governance X2 = Kepemilikan Institusional X3 = Kepemilikan Manajerial X4 = Ukuran Perusahaan ε = (error) Faktor pengganggu