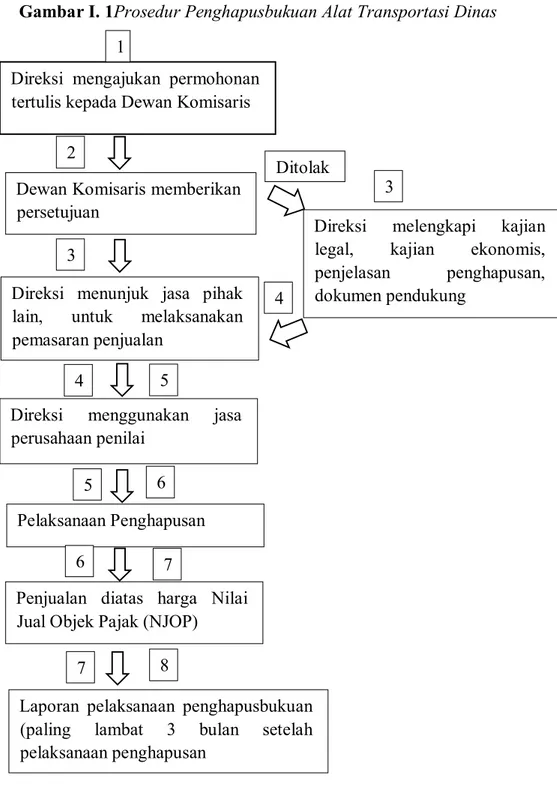

BAB I PENDAHULUAN. menunjang keberhasilan pekerjaan, baik itu sebagai alat angkutan untuk

Teks penuh

Gambar

Dokumen terkait

Pada Mei 2011 Indeks Harga yang dibayar petani (IB) naik 0,13 persen dibandingkan April 2011, kenaikan ini disebabkan karena IB pada 4 subsektor mengalami kenaikan, yaitu

Secara berkala pimpinan Misi Depo Bangunan memberikan tugas kepada pihak Human Resources Department (HRD) diperusahaanya untuk melakukan proses memilih karyawan-karyawan

Sehubungan dengan dilakukannya penelitian "Pengaruh Pelatihan dan Pengawasan terhadap Prestasi Kerja Mitra Statistik Pendata Lapangan Pendataan Basis Data Terpadu 2015 BPS

Salah satu tantangan yang perlu diperhatikan dan direspon dengan serius dalam rangka memelihara keutuhan pernikahan umat adalah pergumulan kaum perempuan mengenai

Keempat variabel pembentuk peran lembaga kelompok tani yang meliputi KBM, unit produksi, kerjasama dan unit ekonomi memiliki keeratan hubungan yang tergolong

Dari hasil penelitian dengan metode di atas, penulis memperoleh jawaban atas permasalahan yang ada bahwa perlindungan bagi merek tiga dimensi menurut Undang-Undang

Dari hasil pengamatan terhadap pertunjukan dan latihan kelompok kuda lilumping Turonggo Setyo Budi, diperoleh data bahwa para penarinya, terutama penari Balinya, banyak yang

di Indonesia mulai berkurang dan hal ini tidak terlepas dari masyarakat.Posisi masyarakat ibarat pedang bermata dua yaitu masyarakat bisa sebagai pelindung dan bisa juga